Наверное, не существует такой торговой организации, которой хоть раз не пришлось бы столкнуться с ситуацией, когда покупатель возвращает проданный товар. Причины для этого могут быть различными, но наиболее распространенной из них является возврат некачественной продукции, некомплектного товара или товара не соответствующего ассортимента.

При каких условиях покупатель может осуществить возврат товара? Каков порядок отражения в бухгалтерском учете и особенности налогообложения хозяйственной операции по возврату товара? Этим и некоторым другим вопросам посвящена настоящая статья.

Автор : Т. Н. Савельева

Актуальные вопросы бухгалтерского учета и налогообложения

Как показывает практика, при возврате товаров необходимо четко определить его причину. Возможны два варианта:

– товар возвращается из-за того, что не соответствует требованиям, прописанным в договоре (некачественный товар);

– качественный товар возвращается по причинам, не зависящим от поставщика.

Действия сторон при возврате товара

Установив причину возврата товара, покупатель должен провести анализ договора и документов, определяющих характеристики товара, составить акт осмотра товара и известить продавца о своем решении, результатом которого может быть:

– расторжение договора сторонами;

– признание договора неисполненным;

– признание договора исполненным, но требующим совершения определенных действий от поставщика по замене товара;

– признание договора исполненным в надлежащем виде, но требующим исполнения обязанностей по гарантийному ремонту.

Покупатель возвращает некачественный товар

Гражданское законодательство предусматривает несколько оснований, по которым покупатель может вернуть товар. Это случаи, когда поставленный товар не соответствует: количеству (п. 1 ст. 466 ГК РФ); ассортименту (п. 3 ст. 468 ГК РФ); качеству (п. 2 ст. 475 ГК РФ); комплекту (п. 2 ст. 480 ГК РФ); установленной таре и упаковке (п. 2 ст. 482 ГК РФ).

Наименование и количество товара. Определение наименования и количества товаров – важная составная часть предмета договора. Если в договоре количество товара не определено, то он считается незаключенным.

В соответствии со ст. 466 ГК РФ при недопоставке товара покупатель вправе требовать передачи ему недостающего количества или расторжения договора. В случае поставки товара в большем количестве покупатель должен принять согласованное в договоре количество товара, об излишках уведомить продавца, который должен ими распорядиться. Если продавец этого не сделает, покупатель вправе принять товар или потребовать, чтобы продавец избавил его от лишних товаров. Данные правила применяются в том случае, если договором не предусмотрено иное.

Ассортимент товара. Установление договором ассортимента товаров делает данное условие существенным для регулирования отношений сторон. Передача товаров в ассортименте, который полностью не соответствует договору, дает покупателю право требовать расторжения договора и возмещения убытков (п. 1 ст. 468 ГК РФ). При частичном несоответствии ассортимента переданных товаров покупатель вправе:

– отказаться от всех товаров;

– отказаться частично;

– потребовать замены;

– принять все товары;

– уменьшить цену.

Если покупатель не известил продавца об отказе от товара в разумный срок, то считается, что он принял его.

Качество товара. Согласно п. 1 ст. 469 ГК РФ продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи. Некачественный товар – ненадлежащий объект в договоре. Условие о качестве товара относится к числу обычных условий договора и устанавливается сторонами (например, по образцу, по описанию (спецификации), на основе стандарта, по предварительному осмотру). При отсутствии в договоре купли-продажи условий о качестве товара продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется (п. 2 ст. 469 ГК РФ).

Следует отметить, что в соответствии со ст. 476 ГК РФ продавец отвечает только за недостатки товара, которые возникли до момента передачи покупателю либо по причинам, возникшим до момента его передачи покупателю. Если подтверждается факт передачи товара ненадлежащего качества по причинам, существовавшим до его передачи, то данный факт свидетельствует о том, что событие передачи надлежащего товара не произошло. Таким образом, договор не исполнен, право собственности к покупателю не перешло.

Качество товара не может оставаться неизменным, поэтому важно определить период, в течение которого оно будет достаточным для нормального пользования вещью. Кроме того, со временем качество товара может измениться настолько, что его использование станет опасным для здоровья, жизни или имущества покупателя. Эта проблема решается путем установления гарантийных сроков, сроков годности и сроков службы.

Обычно гарантийный срок начинается с момента передачи товара покупателю. Однако если покупатель не мог использовать купленный товар по обстоятельствам, зависящим от продавца (в том числе из-за обнаруженных недостатков), гарантийный срок продлевается на время действия соответствующих обстоятельств.

Если на товар не установлен гарантийный срок или срок годности, он определяется законодательством как разумный срок, но в пределах двух лет со дня передачи товара либо в течение более длительного времени, оговоренного договором или законом. Если иное не установлено в законе или договоре купли-продажи, покупатель вправе предъявить требования, связанные с недостатками товара, в определенные сроки (ст. 477ГК РФ).

Недостатки товара условно могут быть разделены на существенные и обычные (ст. 475 ГКРФ). Существенными недостатками признаются дефекты, которые нельзя устранить или нельзя устранить без соразмерных расходов или затрат времени. Они дают право покупателю расторгнуть договор или потребовать замены товара. При обнаружении обычных недостатков покупатель не может расторгнуть договор или заменить товар. В этом случае он вправе требовать от продавца устранения недостатков в разумный срок, возмещения расходов по устранению недостатков либо уменьшения цены товара.

Комплектность товара. Несоблюдение продавцом условия о комплектностидает покупателю право потребовать:

– уменьшения цены;

– доукомплектования в разумный срок;

– замены неукомплектованного товара либо расторжения договора, если требование о доукомплектовании не выполнено.

Оформление документов при возврате некачественного товара

При возврате некачественного (не соответствующего ассортименту, некомплектного и пр.) товара покупатель выписывает в двух экземплярах накладную №ТОРГ-12 и делает в ней пометку «Возврат». Ввиду того, что перехода права собственности на товар от покупателя к продавцу не происходит, счет-фактуру выставлять не нужно. Правда, для этого должны быть оформлены документы, подтверждающие факт возврата товара, не соответствующего требованиям, установленным в договоре. К ним относятся: акт о возврате некачественного товара, оформленный в произвольной форме и подписанный либо в двухстороннем (представителями продавца и покупателя), либо в одностороннем (представителями покупателя) порядке. В последнем случае на основании акта поставщику предъявляется претензия, в которой указывается, что из-за несоответствия полученного товара установленному качеству покупатель отказывается принять товар, расторгая тем самым соглашение о его поставке. Также можно оформить и соглашение о расторжении договора.

Бухгалтерский учет операций по возврату товаров

Возврат некачественного товара

Прежде чем рассмотреть бухгалтерские записи по возврату товара у покупателя и продавца, напомним, что по общему правилу право собственности переходит к приобретателю по договору с момента передачи вещи (ст. 223 ГК РФ), отвечающей ряду требований, установленных как законом, так и договором.

В случае надлежащего исполнения договора обеими сторонами момент исполнения продавцом обязанности по передаче вещи (переход права собственности) обычно совпадает с моментом ее фактического вручения покупателю.

Рассмотри конкретный пример.

Пример 1.

ООО «Заря» реализовало ООО «Запад» 10 мебельных гарнитуров по цене за единицу 23 600 руб., включая НДС 18% – 3 600 руб. Себестоимость гарнитуров составила 12 000 руб. за единицу. В силу определенных обстоятельств, связанных с транспортировкой, погрузкой и хранением мебели, ее поверхность была повреждена. По условиям договора доставка и сборка входили в обязанности продавца. Дефекты мебели были выявлены лишь после доставки и установки 25 октября 2004 г., в то время как отгрузка, доставка и оплата производились 15 октября 2004 г.

Бухгалтерский учет у продавца

ООО «Заря» составит такие проводки:

| Дебет | Кредит | Сумма, руб. | |

| 15 октября 2004 г. | |||

| Получены денежные средства за мебельные гарнитуры | 51 | 62 | 236 000 |

| Отражена реализация мебельных гарнитуров | 62 | 90-1 | 236 000 |

| Начислен НДС с реализации мебельных гарнитуров | 90-3 | 68-ндс | 36 000 |

| Списана себестоимость мебельных гарнитуров | 90-2 | 41 | 120 000 |

| 25 октября 2004 г. | |||

| Сторнирована ранее начисленная выручка на основании акта осмотра товара (рекламации) | 62 | 90-1 | (236 000) |

| Отражена задолженность перед покупателем | 62 | 76-2 | 236 000 |

| Произведен возврат денежных средств согласно полученной рекламации | 76-2 | 51 | 236 000 |

| Сторнирован начисленный НДС | 90-3 | 68-ндс | (36 000) |

| Сторнирована стоимость возвращенного товара | 90-2 | 41 | (200 000) |

Как показано в примере, прежде всего поставщик сторнирует проводки по реализации. Также на основании п. 5 ст. 171 НК РФ продавец может принять к вычету НДС, ранее выставленный покупателю (разумеется, при возврате последнему денежных средств). Возникает вопрос: на основании какого счета-фактуры можно это сделать? Из-за того, что данный вопрос не урегулирован на законодательном уровне, имеются два варианта его решения:

– на стоимость возвращенных товаров внести запись в книгу покупок на основании исправительного счета-фактуры, выписанного продавцом самостоятельно;

– сделать корректировку в книге продаж на основании счета-фактуры, выставленного продавцом покупателю, а также возвратной накладной.

Бухгалтерский учет у покупателя

ООО «Запад» сделает следующие бухгалтерские записи:

| Дебет | Кредит | Сумма, руб. | |

| 15 октября 2004 г. | |||

| Произведена оплата за мебельные гарнитуры | 60 | 51 | 236 000 |

| Оприходованы мебельные гарнитуры | 41 | 60 | 200 000 |

| Выделен НДС | 19 | 60 | 36 000 |

| Отнесен на расчеты с бюджетом НДС | 68-ндс | 19 | 36 000 |

| 25 октября 2004 г. | |||

| Возвращен товар, не соответствующий требованиям договора, продавцу | 41 | 60 | (200 000) |

| сторнирован НДС, предъявленный продавцом на дату получения товара | 19 | 60 | (36 000) |

| Восстановлен НДС, ранее принятый к вычету | 68-ндс | 19 | (36 000) |

| Отражена задолженность продавца в расчетах по претензиям | 76-2 | 60 | 236 000 |

| Получены деньги от продавца | 51 | 76-2 | 236 000 |

Возврат качественного товара

Совершенно другая ситуация возникает в момент возврата товара вследствие его невостребованности (отсутствия покупательского спроса) при условии надлежащего исполнения продавцом своих обязательств по договору перед покупателем. Право собственности на товары считается в этом случае перешедшим к покупателю.

Возврат товаров поставщику будет обозначать новый переход права собственности, но уже от бывшего покупателя к бывшему продавцу, значит, в учете возврат товаров (работ, услуг) необходимо оформить через счет 90 «Продажи».

Пример 2.

ООО «Заря» реализовало ООО «Запад» 10 мебельных гарнитуров по цене за единицу 23 600 руб., включая НДС 18% – 3 600 руб. Себестоимость гарнитуров составила 12 000 руб. за единицу. В связи с изменением структуры потребительского спроса ООО «Запад» не смогло перепродать мебельные гарнитуры на более выгодных условиях и обратилось к ООО «Заря» с просьбой о возможном возврате на прежних условиях реализации. Реализация произошла 5 октября, возврат – 19 октября 2004 г. Заключенным ранее договором между ООО «Заря» и ООО «Запад» предусматривался срок возврата реализованного товара, равный двум неделям.

Право собственности перешло к покупателю. Покупатель не смог реализовать товар, по условиям договора он может вернуть его, а продавец – принять и оплатить.

Бухгалтерский учет у продавца (в дальнейшем он становится покупателем)

ООО «Заря» сделает следующие бухгалтерские записи:

| Дебет | Кредит | Сумма, руб. | |

| 5 октября 2004 г. | |||

| Произведена оплата за мебельные гарнитуры | 51 | 62 | 236 000 |

| Отражена реализация мебельных гарнитуров | 62 | 90-1 | 236 000 |

| Начислен НДС с реализации мебельных гарнитуров | 90-3 | 68-ндс | 36 000 |

| Списана себестоимость мебельных гарнитуров | 90-2 | 41 | 120 000 |

| 19 октября 2004 г. | |||

| Возвращены деньги покупателю за мебельные гарнитуры | 60 | 51 | 236 000 |

| Получен товар от продавца (бывшего покупателя) по цене, определяемой соглашением сторон | 41 | 60 | 200 000 |

| Учтен НДС | 19 | 60 | 36 000 |

| Отнесен на расчеты с бюджетом НДС, оплаченный поставщику | 68 | 19 | 36 000 |

| Произведен зачет встречных обязательств | 60 | 62 | 236 000 |

Бухгалтерский учет у покупателя (в дальнейшем он становится продавцом)

ООО «Запад» составит такие проводки:

| Дебет | Кредит | Сумма, руб. | |

| 5 октября 2004 г. | |||

| Произведена оплата за мебельные гарнитуры | 60 | 51 | 236 000 |

| Оприходованы мебельные гарнитуры | 41 | 60 | 200 000 |

| Учтен НДС | 19 | 60 | 36 000 |

| Отнесен на расчеты с бюджетом НДС | 68 | 19 | 36 000 |

| 19 октября 2004 г. | |||

| Получены денежные средства от покупателя (бывшего продавца) | 51 | 62 | 236 000 |

| Отражена выручка от продажи на основании отгрузочных документов, предъявленных покупателю (бывшему продавцу), на сумму в соответствии с договором | 62 | 90-1 | 236 000 |

| Начислен НДС | 90-3 | 68 | 36 000 |

| Отнесен на расчеты с бюджетом НДС, оплаченный поставщику | 68 | 19 | 36 000 |

| Списана себестоимость мебельных гарнитуров | 90-2 | 41 | 200 000 |

Оформление документов при возврате качественного товара

Возвращая товар, покупатель должен выписать те документы, которыми оформляется купля-продажа: накладную (ф. № ТОРГ-12), товарно-транспортную накладную (при необходимости) и счет-фактуру (если покупатель является плательщиком НДС).

Следует заметить, если одна из сторон плательщиком НДС не является, то возникают определенные неблагоприятные налоговые последствия. Остановимся на них подробнее.

Покупатель на «упрощенке»

Возврат качественного товара

В этом случае изначальный продавец товаров теряет право на вычет НДС. Дело в том что, реализовав товар, он уплатил налог в бюджет (либо должен уплатить по окончании налогового периода или после зачета взаимных требований – п. 2 ст. 167 НК РФ). Получая товары обратно, он не может принять этот НДС к вычету из-за отсутствия счета-фактуры (покупатель-«упрощенец» не должен начислять налог как неплательщик НДС (п. 2 ст. 346.11 НК РФ), соответственно, и счет-фактуру выставлять он не обязан). Скорее всего, чтобы сохранить хорошие отношения со своим контрагентом, организация, будучи на «упрощенке», отступит от правил и выделит сумму НДС отдельной строкой в отгрузочных документах, а потом выдаст счет-фактуру. Но в этом случае ей придется заплатить налог в бюджет (пп. 1 п. 5 ст. 173 НК РФ), и уплаченную сумму налога она не сможет учесть при расчете единого налога (пп. 22 п. 1 ст. 346.16 НК РФ). В соответствии с п. 2 ст. 346.11 НК РФ организации, применяющие «упрощенку», не признаются плательщиками НДС (за исключением НДС при ввозе товаров на территорию РФ). Следовательно, для них этот налог не установлен законодательством о налогах и сборах, поэтому при исчислении единого налога уплаченная сумма НДС не учитывается.

Однако обе организации могут избежать уплаты НДС вообще. Для этого можно уйти от факта первоначальной реализации возвращаемых товаров. Продавцу и покупателю достаточно заключить дополнительное соглашение к договору купли-продажи, согласно которому можно изменить количество проданных покупателю товаров и предусмотреть возврат излишков. В результате по договору покупатель купил, к примеру, не 100 единиц товара, а только 70, и собственником 30 единиц нереализованного товара с момента заключения дополнительного соглашения снова будет продавец. Как следствие, возврат этого товара не будет признан реализацией.

Этот же вариант ухода от реализации целесообразно применить и в той ситуации, если организация, находящаяся на «упрощенке», является продавцом, а предприятие, применяющее обычную систему налогообложения, – покупателем. Иначе последний, заплатив за товары определенную денежную сумму без НДС и не воспользовавшись вычетом, продавать их назад будет уже с НДС, который придется заплатить в бюджет.

Возврат некачественного товара

Если при возврате некачественного или некомплектного товара одна из сторон применяет УСНО, то необходимо учитывать следующее.

Начнем с ситуации, когда на упрощенной системе работает продавец. При возврате покупателем некачественного (некомплектного) товара он должен уменьшить сумму своих доходов на его стоимость. Отразить это в Книге учета доходов и расходов, на наш взгляд, организация может, сделав сторнировочную запись по графе «Доходы». Уменьшить доходы, учитываемые при расчете единого налога, предприятие вправе только в том случае, если была получена оплата от покупателя. К сведению: Решением ВАС РФ от 08.09.04 № 9352/04 признаннедействующим Приказ МНС РФ от 26.03.03 № БГ-3-22/135, согласно которому в Книгу учета доходов и расходов и порядок отражения в ней хозяйственных операций были внесены изменения. В частности, налогоплательщиков, применяющих УСНО, обязали отражать не только показатели деятельности, необходимые для исчисления налоговой базы и суммы единого налога, но и вести учет показателей, не влияющих на расчет налога. Таким образом, теперь организации, применяющие упрощенную систему налогообложения по методу «доходы минус расходы», не должны вести учет доходов и расходов, которые не влияют на исчисление налоговой базы по единому налогу.

Если покупатель, применяющий УСНО, находящийся на «упрощенке», рассчитался за товар, то, на наш взгляд, возврат товара он может отразить в книге учета доходов и расходов сторнировочной записью по графе «Расходы».

Унифицированные формы, утв. Постановлением Госкомстата РФ от 25.12.98 № 132.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Содержание

- Типовые проводки по возврате товара от покупателя

- Право потребителя на обмен или возврат товара надлежащего качества

- Нюансы обмена или возврата покупки

- Срок возврата товара в магазин

- Какие качественные товары нельзя вернуть

- Как грамотно возвратить товар продавцу

- Образец заявления на возврат товара

- Образец искового заявления в суд

- Как вести себя в спорных ситуациях

- Порядок возврата товара

- Возврат товара по гарантии: особенности и нюансы

- На что необходимо обратить внимание при возврате товара от покупателя в 1С 8.3

- Возврат не принятой на учет партии товаров от плательщика НДС

- Частичный возврат не принятого на учет товара от плательщика НДС

- Возврат принятого на учет товара от плательщика НДС

- Возврат всей партии товаров от неплательщика НДС

- Частичный возврат товара от неплательщика НДС

- Как оформить возврат денег покупателю в 1С 8.3 Бухгалтерия

- Как в 1С 8.3 сделать возврат товаров от покупателя

- Оформите возврат товаров от контрагента

- Оформите возврат товара от покупателя в книге покупок

- Как правильно оформить возврат товара поставщику — документы и основания

- Документальное оформление возврата товара поставщику при обнаружении недостатков до подписания акта приема-передачи

- Оформление возврата товара поставщику при обнаружении недостатков после подписания акта приема-передачи

- Претензия о возврате товара (форма, образец)

- Заполнение возвратной накладной (процедура, образец)

- Акт об установленном расхождении по количеству и качеству (содержание, образец)

- Образец заполнения акта на возврат товара

- Перечень документации

- Новые записи:

Типовые проводки по возврате товара от покупателя

Когда покупка и возврат произошли в одном налоговом периоде нужно сформировать следующие проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 62.01 | 90 | Возврат товара | Стоимость товара | Товарная накладная |

| 90 | 41.01 | Приходование возвращенного товара | Себестоимость товара | Приходная накладная |

| 62.01 | 51 | Возврат денег из кассы покупателю | Стоимость товара | Расходно-кассовый ордер |

Если возврат булл куплен в одном отчетном периоде, а возвращен в другом, при этом годовой отчет уже закрыт.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91 | 62 | Возврат товаров, реализованных в прошлом году и другие расходы | Стоимость товара | Товарная накладная |

| 41.01 | 91 | Восстановление возращенного товара | Себестоимость товара | Приходная накладная |

| 68.02 | 91 | Возврат суммы НДС для дальнейшего вычета | Размер НДС | Бухгалтерская справка-расчет |

| 62.01 | 76 | Отображение долга перед покупателем за вернувшийся товар | Стоимость товара | Бухгалтерская справка-расчет |

| 76 | 51 | Возврат денег покупателю | Стоимость товара | Расходно-кассовый ордер |

Любой возврат товара подразумевает под собой и полный возврат всех официальных расходных документов, расторжение договора или спецификации.

>

Возврат товара по закону о защите прав потребителей (ст. 25)

5/5 (10)

Право потребителя на обмен или возврат товара надлежащего качества

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Законом потребителю предоставлено право, в соответствии с которым он может обменять приобретенный товар соответствующего качества в срок, равный двум неделям со дня приобретения этого товара. Такое правило предусмотрено ст. 502 ГК РФ, а также ст. 25 Закона «О защите прав потребителей».

С другой стороны, законодатель ограничил право потребителя на возврат любого товара путем введения в юридическое действие Постановления Правительства РФ № 55. Этим документом ограничен перечень товаров, которые подлежат возврату, когда их качество соответствует установленному.

Помните! Перечень товаров, который установлен этим нормативно-правовым актом, является исчерпывающим, то есть в него не могут быть включены иные товары по усмотрению продавца.

В соответствии с ранее указанными нормами в случае поступления от покупателя требования о возврате средств за купленный товар или его обмене продавец удовлетворяет это требование в обязательном порядке, когда товар не использовался покупателем, товар сохранил все свои потребительские свойства, а также покупатель представляет документальное подтверждение приобретения товара – квитанцию или чек. Когда не имеется одного из указанных критериев, товар не может быть возвращен покупателем продавцу.

Законодательные акты не предусматривают процедуры возмещения убытков или издержек, понесенных продавцом в связи с возвратом приобретенного товара.

Когда у продавца в момент обращения покупателя с заявлением об обмене товара отсутствует аналогичный товар, то покупатель получает право расторгнуть соглашение о купле-продаже, а также потребовать возвращения внесенных за товар средств.

ЧИТАЙТЕ ТАКЖЕ: Список непродовольственных товаров, не подлежащих обмену и возврату.

Нюансы обмена или возврата покупки

Важно! Потребителю стоит понимать, что возврат или обмен товара осуществляется только при наличии обстоятельств, закрепленных в ст. 25 Закона.

Помимо этого, следует понимать, что право обмена или возврата действует только в течение определенного периода, то есть в течение двух недель. Этот срок не может прерваться или быть перенес.

Когда в товаре выявлены дефекты, и он является сезонным (например, обувь), то такой срок начинает истекать с начала сезона его использования. Когда на некачественный товар установлен срок гарантии, то право реализуется в течение установленного срока.

Помните! Когда товар не подошел по определенным характеристикам, то соглашение купли-продажи из-за этого не может быть сразу разорвано.

Такая возможность возникает только тогда, когда у продавца отсутствует аналогичный товар, который мог бы подойти покупателю.

Итак, именно ст. 25 Закона устанавливает перечень действий, а также основания для возврата покупателем товаров, соответствующих установленным требованиям к таким товарам.

Срок возврата товара в магазин

Законом установлен двух недельный период, в течение которого покупатель вправе вернуть приобретенный товар надлежащего качества. Считается, что это достаточный срок для того, чтобы покупатель определился, подходит ли ему вещь.

В течение этого срока можно выявить, имеются ли недостатки у товара или дефекты, которые не были выявлены в момент покупки. По истечении указанного периода продавец получает право отказать в рассмотрении заявления, поступившего от покупателя.

Учтите! Когда установленный период соблюден, однако у продавца отсутствует необходимый товар, то у покупателя появляется право расторжения соглашения и требования возврата средств. Отказать в этом продавец не вправе.

По своему усмотрению продавец вправе обменять товар на основании устного заявления потребителя. Однако, как правило, в магазинах требуют составления письменного заявления с указанием всех обстоятельств приобретения товара, а также причин его возврата.

Специалисты рекомендуют составлять такое заявление в двух экземплярах. Один передается продавцу, а второй остается на руках у лица с подписью продавца и датой принятия заявления.

Бывает, что продавец отказывает покупателю в принятия заявления. В этом случае не стоит ругаться. Достаточно направить заявление посредством почты. В этом случае необходимо отправлять ценное письмо с описью вложенных в конверт файлов.

Продавец вправе проверить качество возвращаемого товара. В этом случае период замены товара на аналогичный может достигать 20 дней.

Когда процедура занимает длительное время, то продавец предлагает передать во временное пользование аналогичный товар.

Посмотрите видео. Возврат товара надлежащего качества:

Какие качественные товары нельзя вернуть

Запомните! В соответствии с установленным Постановлением Правительства №55 списком не могут быть возращены следующие категории товаров:

- товары, используемые в качестве средств личной гигиены, а также товары, используемые в медицинских целях;

- товары, используемые для ухода за детьми;

- белье, а также чулочно-носочные изделия;

- парфюмерные или косметические средства;

- отпускаемые на метраж ткани и иные изделия, используемые при шитье;

- кабели, шнуры или провода, отпускаемые на метраж;

- товары, используемые в процессе строительства, которые продаются на метраж;

- посуда, которая может быть использована только один раз и иные изделия, контактирующие с продуктами;

- товары, используемые в качестве бытовой химии, в сельском хозяйстве, а также товары, используемые в сельском хозяйстве;

- мебельные товары;

- товары из драгоценных камней и металлов;

- транспортные средства, прицепы, плавательные средства, мототехника;

- оружие, а также продающиеся к ним боеприпасы;

- домашние животные и растения;

- печатные издания, являющиеся непериодическими;

- технически сложные товары, используемые в быту.

ЧИТАЙТЕ ТАКЖЕ: Обмен и возврат технически сложного товара надлежащего качества.

Как грамотно возвратить товар продавцу

Когда покупатель решил вернуть товар, то он должен подготовить кассовый чек или квитанцию, которая была ему выдана продавцом.

Как ранее уже было сказано, вернуть товар можно только в течение 14 дней, которые начинают истекать на следующий день после приобретения товара. У товара сохраняется внешний вид, ярлыки, этикетки и необходимая для эксплуатации комплектация.

Продавец обладает правом при приеме товара осуществить его осмотр на наличие повреждений, поломок или иных дефектов, которые препятствуют его использованию. Когда продавец после проверки целостности товара готов принять его, то покупатель составляет заявление.

Запомните! В качестве оснований для возврата указывается то, что товар не подходит по габаритам, цвету, комплектации, фасону. Помните, при заполнении этого пункта используется ст. 25 Закона. Перечень оснований ограниченный, поэтому иные основания потребителем для возврата товара использованы быть не могут.

К заявлению следует приложить квитанции или чеки, которые подтвердят приобретение товара именно у этого продавца. Помните, когда покупателем не сохранены квитанции или чеки, это не может быть использовано продавцом в качестве основания для отказа в рассмотрении заявления.

Образец заявления на возврат товара

Учтите! При составлении заявления необходимо грамотно указать следующий перечень информации:

- сведения о продавце. Указывается его полное наименование, место нахождения, контактные данные. Заявление составляется на имя руководителя организации;

- сведения о покупателе. В этой части заявления следует указывать персональные данные лица, которые приобрел товар, его сведения о проживании, а также контактную информацию. Иногда продавцы требует указывать данные документа, подтверждающего личность;

- посередине листа пишется слово «Заявление»;

- в основной части заявления указываются обстоятельства приобретения товара, сведения о самом товаре с указанием его марки, модели, цвета, фасона и так далее, а также обстоятельства, в соответствии с которыми данный товар покупателю не подошел;

- далее указываются требования заявителя: о предоставлении аналогичного товара, а в случае его отсутствия – о расторжении ранее заключенного соглашения о купле-продаже и возвращении денежных средств, внесенных за товар.

Дополнительно в заявлении можно указать следующие требования:

- об оплате доставки товара;

- о возмещении ущерба, полученного в результате приобретения не того товара (когда вина лежит на продавце);

- об осуществлении ремонта (когда у товара выявлены дефекты).

В конце документа указывается перечень документов, прилагаемых к заявлению и подтверждающих требования, изложенные в заявлении. Также заявитель ставит дату составления документа и подпись.

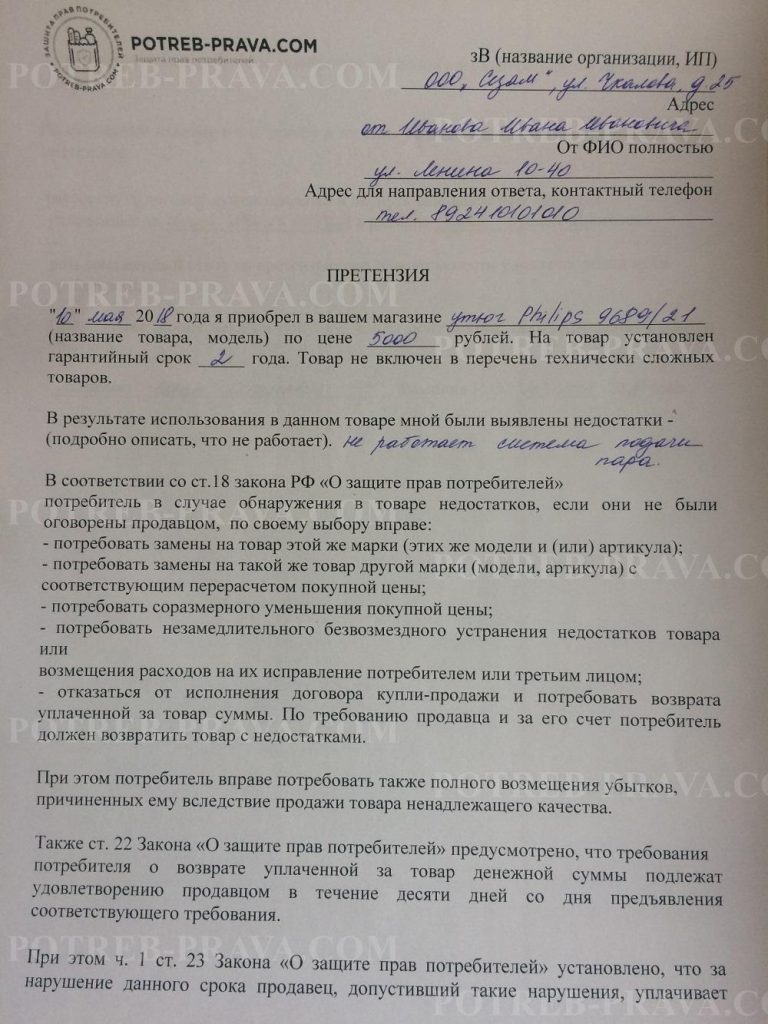

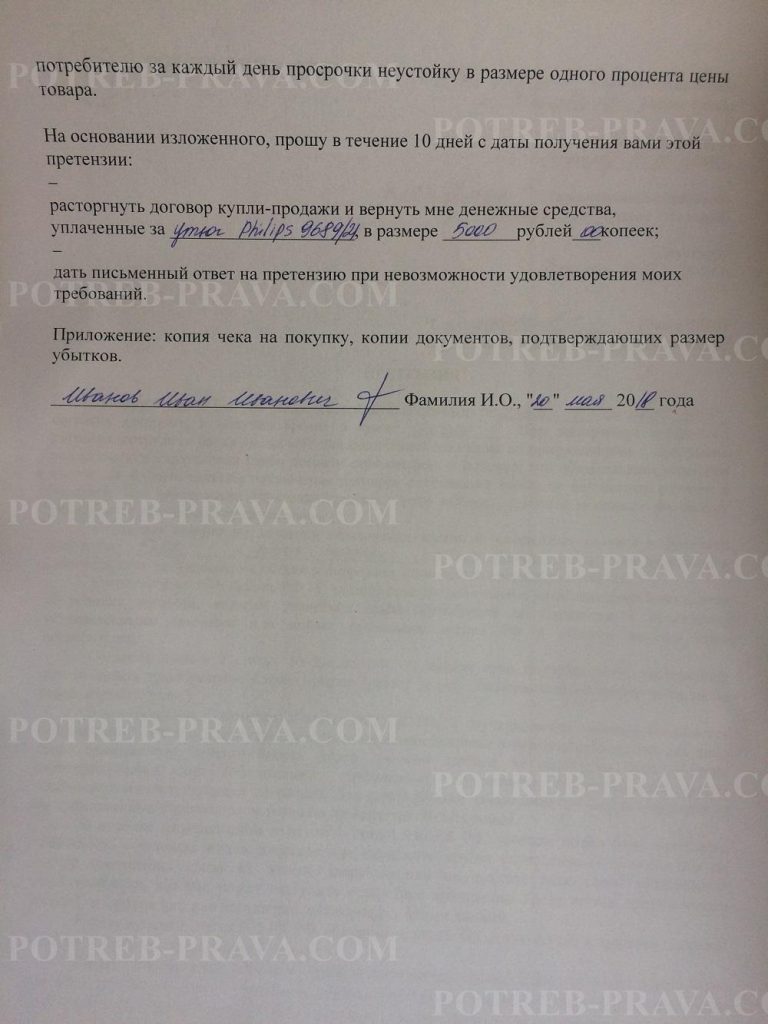

ВНИМАНИЕ! Посмотрите заполненный образец претензии о возврате денежных средств:

ЧИТАЙТЕ ТАКЖЕ: Возврат бракованных и неподошедших автозапчастей по закону.

Образец искового заявления в суд

Когда требования покупателя в досудебном порядке не удовлетворены, то покупатель получает право обратиться в суд с заявлением.

В исковом требовании указывается:

- информация о наименовании судебного органа, который рассматривает подобные иски;

- сведения о заявителе с указанием его ФИО, сведения о месте регистрации, а также контактных данных;

- сведения об ответчике;

- информация о стоимости искового требования (государственная пошлина истцом не оплачивается);

- обстоятельства дела. С указанием, где и когда приобретался товар, сколько он стоил, по какой причине возвращался продавцу, а также действия продавца, которые побудили лицо обратиться в суд. Кода сторонами были организованы экспертизы, то в заявлении следует указать сведения об их проведении, а также результатах.

- в конце документа указываются требования, предъявляемые к продавцу.

К исковому заявлению прикладываются все имеющиеся у покупателя письменные доказательства, которые могут подтвердить доводы заявителя.

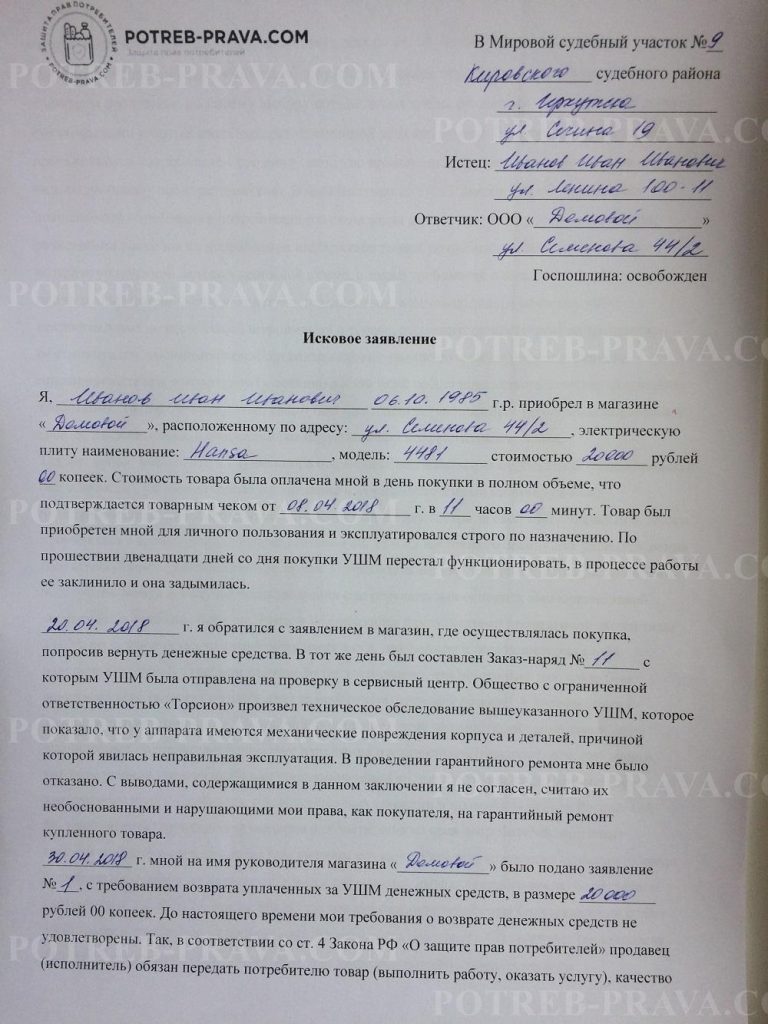

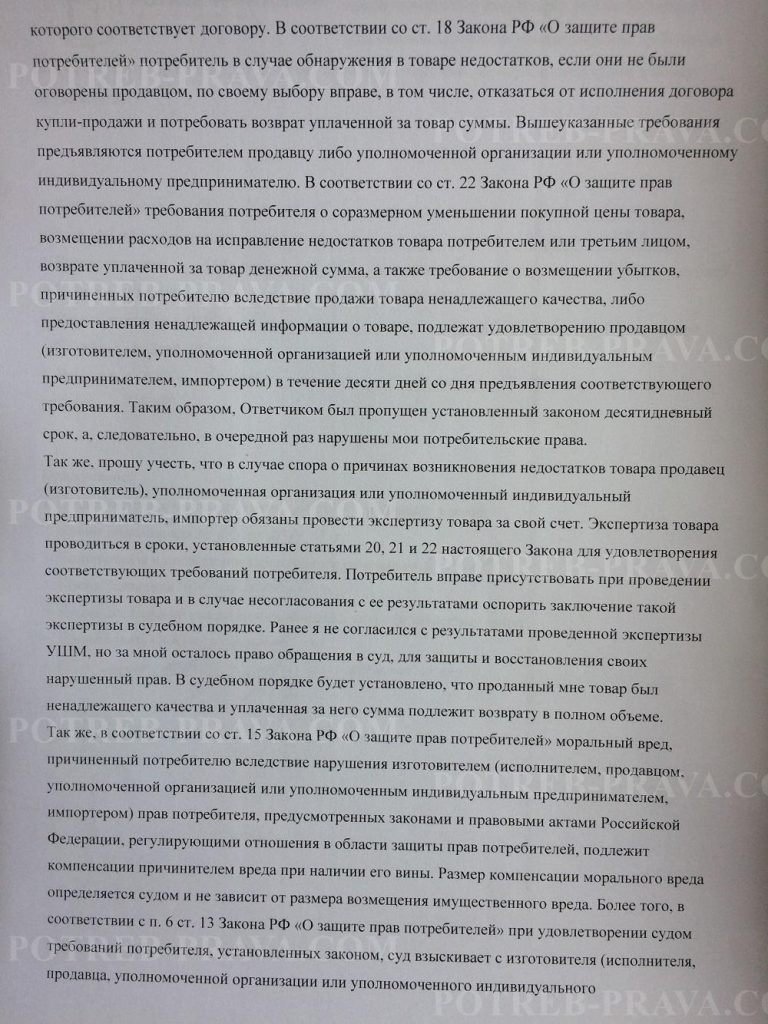

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления о возврате товара:

Как вести себя в спорных ситуациях

Пример 1

Если утеряна квитанция о приобретении товара. Примет ли продавец товар, имеет ли он право отказать в рассмотрении заявления, ведь необходим документ, подтверждающий соблюдение установленного срока.

Помните! Когда утерян чек, квитанция или иной документ об оплате товара, то продавец не имеет права отказать в удовлетворении требований на этом основании.

В этом случае покупатель вправе ссылаться на показания свидетелей, присутствующих при приобретении товара. Когда представитель продавца отказывается верить свидетельским показаниям, то покупатель получает право обращения в судебную инстанцию.

ВНИМАНИЕ! Посмотрите заполненный образец заявления на восстановление чека:

В суде заявителю придется доказать факт соблюдения заявителем досудебного порядка урегулирования спора. Для этого необходимо письменно направить заявление по почте и дождаться ответа от представителя. После того как суд рассмотрит заявление и удовлетворит требования, продавец будет обязан принять товар.

Пример 2

Может ли отказать продавец в принятии товара, когда у него не сохранен внешний вид товара, сняты пломбы или ярлыки, а также нарушена упаковка? Как в этом случае быть? Когда покупателем сняты пломбы и ярлыки, то он лишается права возвращения товара продавцу.

Внимание! Калькулятор расчета пени по Закону о правах потребителей (ст. 23, 23.1).

Другое дело, когда продавцом на товаре обнаружены потертости, царапины или иные дефекты внешнего вида. Когда они появились не в результате действий покупателя, то он вправе требовать назначения экспертизы, настаивая на том, что товаром он не пользовался.

Когда результаты экспертизы подтвердят слова покупателя, то на продавца возлагается обязанность по обмену этого товара на другой.

Когда результаты экспертизы установят, что товар находился в пользовании, то покупателю придется оплатить проведенную экспертизу самостоятельно. В этом случае покупателю будет отказано в обмене товара.

Запомните! Изначально экспертиза оплачивается за счет продавца. Обязанность возместить его расходы возникают только в том случае, когда результаты исследования будут не в пользу потребителя.

Некоторые специалисты рекомендуют не оставлять товар у продавца до дня проведения экспертного исследования для того, чтобы избежать возможного целенаправленного повреждения со стороны продавца.

Законодатель предоставляет право покупателю предоставить этот товар в день проведения исследования. Решение принимается каждым потребителем самостоятельно. Как правило, крупные торговые точки берегут свою репутацию и в такие авантюры не вступают.

Когда к мирному разрешению вопроса с продавцом не получается прийти, то покупатель вправе воспользоваться услугами Общества защиты прав потребителей, расположенного в регионе проживания лица. Такая организация оказывает свои услуги на безвозмездной основе, составляет грамотные претензии, заявления и исковые требования в суд.

Эти организации являются некоммерческими, то есть не преследуют цель получения прибыли. Дополнительно такая организация может оказывать иные услуги на платной основе, однако все, что касается взаимодействия с потребителями, производится бесплатно.

Посмотрите видео. О возврате товара надлежащего качества:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

Потребитель (клиент) имеет право вернуть товар в магазин, вне зависимости от его качества изготовления. Принципы возврата изделия обратно в магазин предусматриваются законодательными положениями Федерального закона «О защите прав потребителей». Они применяются в отношении лиц, которые приобрели продукт для бытового использования. Чтобы вернуть товар на прилавок магазина, воспользуйтесь порядком, специально разработанным законодательством.

Порядок возврата товара

Купленное изделие можно обменять в магазине даже при отсутствии брака или других мелких повреждений. Условия и правила возврата содержатся в статье 25 Закона РФ «О защите прав потребителей» под номером 2300-1.

Обратите внимание: на продовольственные продукты питания этот порядок не действует.

Даже если изделие было качественно выполнено, по закону его можно обменять на другой. Основанием для возврата или обмена послужат личные предпочтения.

Товар не подошел по:

- Габаритам;

- Форме;

- Размеру;

- Расцветке;

- Комплектации.

Согласно п 1 ст 25 «Закона о защите прав потребителей», продавец обязан принять изделие, если были соблюдены следующие условия:

- До возврата товар не был использован в быту;

- Товарный вид изделия полностью сохранен;

- Сохранены потребительские параметры;

- До возврата не нарушены фабричные ярлыки и пломбы;

- Есть чеки и другие документы, подтверждающие оплату продукта.

Обратите внимание: если изделие нельзя обменять по причине отсутствия аналогичного изделия в продаже, в соответствии с законом потребитель может:

- Вернуть товар продавцу и получить за него деньги наличными или на карточку. Размер денежных средств рассчитывается исходя из полной стоимости приобретенного изделия. Деньги за возврат продукта должны быть выплачены клиенту в течение трех дней с момента предоставления заявления продавцу;

- Обменять изделие можно позже, когда предмет с аналогичными характеристиками поступит в продажу.

Важно! Закон гласит, что вернуть товар в магазин и получить за него денежные средства можно только в том случае, если у продавца не оказалось изделия с аналогичными характеристиками на прилавке магазина. В ином случае, он имеет право отказать.

Чтобы осуществить возврат товара, следует:

- Написать заявление в произвольной форме: электронной или рукописной и придерживаться положений закона;

- Сделать ксерокопию заявления;

- Получить подпись продавца на обоих экземплярах, один из которых забрать себе;

- Дождаться ответа.

Срок, в течение которого товар можно вернуть в магазин по закону

В соответствии с законом, срок возврата или обмена товара без повреждений и брака — две недели или 14 календарных дней. Отчет начинается со следующего дня после покупки продукта. Другими словами, покупатель имеет ровно 15 суток с момента приобретения изделия. В течение этого времени человек понимает, нужен ли продукт или его стоит обменять на что-то более нужное в быту.

Возврат товара по гарантии: особенности и нюансы

Потребитель защищен от приобретения некачественной продукции. Законодатель делает все возможное, чтобы обезопасить клиентов. Поэтому, были созданы гарантийные сроки, которые определяют минимальный срок работы продукта. Если в течение этого периода устройство сломалось, производитель, продавец или сервисный центр обязан его отремонтировать за свои денежные средства. Срок ремонта по гарантии прописывается в паспорте на товар, на этикетке или в договоре купли-продажи. Претензия на возврат продукта по гарантии пишется от руки.

По закону, на пищевые продукты устанавливается срок годности. После окончания этого периода качество продукции существенно ухудшается, создавая опасность для здоровья и жизни. Срок годности находится на упаковке, этикетке или других документах, которые предоставляются вместе с продукцией. Осуществить возврат продовольственных изделий невозможно.

Если изделие не имеет гарантии, потребитель по-прежнему может предъявить продавцу требование о возврате денежных средств или попросить отремонтировать устройство. Но только в том случае, если недостатки были обнаружены в течение 24 месяцев. Срок гарантийных обязательств по строительному объекту — 10 лет.

На что необходимо обратить внимание при возврате товара от покупателя в 1С 8.3

Оформление операции возврата товаров от покупателя в 1С 8.3 Бухгалтерия зависит от некоторых нюансов:

- является ли покупатель плательщиком НДС;

- поставлен ли на учет товар у покупателя до его возврата;

- осуществляется возврат всей партии товаров или только ее части.

Для каждой ситуации есть свое решение. Ознакомиться с оформлением в 1С и нормативными актами можно в таблице.

При возврате товаров неплательщиками НДС поставщики применяют общий порядок применения и оформления вычетов, предусмотренный, п. 5, п. 13 ст. 171 НК РФ, п. 4, п. 10 ст. 172 НК РФ (Письмо от 14.05.2013 N ЕД-4-3/8562@):

- при возврате части товара поставщиком формируется и отражается в книге покупок корректировочный счет-фактура;

- при возврате всего товара поставщик заносит в книгу покупок изначальный счет-фактуру, выданный на этот товар.

Что касается случая подписания соглашения о невыставлении счетов-фактур между поставщиком и покупателем-неплательщиком НДС, данная ситуация четко в законодательстве не закреплена. На наш взгляд, поставщик вправе взять к вычету НДС, исчисленный ранее при отгрузке, на основании первичного документа (например, накладной на отгрузку), который нужно зарегистрировать в книге покупок (подп. 1 п. 3 ст. 169 НК РФ, Письмо от 27.01.2015 N ЕД-4-15/1066@).

См. также Возврат товаров (из записи эфира от 06 февраля 2019 г.)

Рассмотрим, как провести возврат товара от покупателя в различных обстоятельствах и какие проводки формирует 1С Бухгалтерия 8.3 в каждом случае.

Возврат не принятой на учет партии товаров от плательщика НДС

21 марта Организация реализовала Кресло Бюрократ T-9950AXSN/Black — 15 шт. по цене 23 600 руб. (в т. ч. НДС 18%) покупателю ООО «ЭЛИТ СТРОЙ» (плательщик НДС).

22 марта вся партия реализованного товара была возвращена при приемке товара.

Возврат товаров

Возврат не принятой на учет партии товаров от плательщика НДС оформляем документом Возврат товаров от покупателя вид операции Продажа, комиссия на основании документа Реализация (акт, накладная) вид операции Товары (накладная) или через Продажи — Продажи — Возвраты от покупателей.

Заполнение документа:

- Документ отгрузки —партия возвращаемых товаров;

- вкладка Товары — количество и стоимость возвращенных товаров.

Если возвращена вся партия товаров, не принятых покупателем на учет, то вычет НДС осуществляется на основании счета-фактуры, выданного покупателю при реализации, поэтому флажок Счет-фактура в подвале документа не устанавливаем.

Проводки

Формируются проводки:

- Дт 90.02.1 Кт 41.01 — возвращен товар на склад;

- Дт 62.01 Кт 90.01.1 — сторнирована выручка по возвращенному товару;

- Дт 62.02 Кт 62.01 — отражена задолженность организации перед покупателем за возвращенный товар;

- Дт 90.03 Кт 19.03 — принят к учету начисленный НДС по возвращенному товару.

Принятие НДС к вычету

Вычет НДС по возврату оформляем документом Формирование записей книги покупок через Операции — Закрытие периода — Регламентные операции НДС.

Заполнение вкладки Приобретенные ценности:

- Вид ценности — Возврат;

- Код операции — 01.

Проводки

Формируются проводки:

- Дт 68.02 Кт 19.03 — НДС принят к вычету при возврате товара.

Частичный возврат не принятого на учет товара от плательщика НДС

30 мая Организация реализовала покупателю-плательщику НДС ООО «Пилигрим»:

- Диван «ChairmanПарм» — 10 шт. по цене 27 081 руб. (в т. ч. НДС 18%);

- Диван «Лагуна» Бордовый — 20 шт. по цене 17 700 руб. (в т. ч. НДС 18%).

01 июня часть партии товаров была возвращена при приемке товара:

- Диван «Chairman Парм» — 5 шт. по цене 27 081 руб. (в т. ч. НДС 18%).

В этот же день был выставлен корректировочный счет-фактура на возврат.

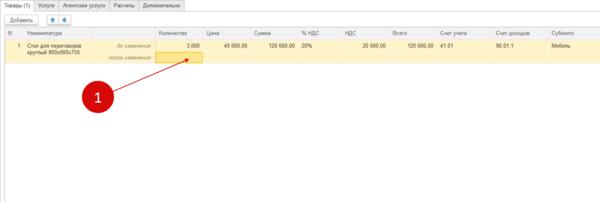

Частичный возврат не принятого на учет товара от плательщика НДС оформляем документом Корректировка реализации вид операции Корректировка по согласованию сторон на основании документа Реализация (акт, накладная) вид операции Товары (накладная) или через Продажи — Продажи — Корректировка реализации.

Заполнение документа:

- Основание — партия возвращаемых товаров;

- вкладка Товары — стоимость и количество отгруженного (до изменения) и фактически принятого (после изменения) товара покупателем.

Проводки

Формируются проводки:

- Дт 90.02.1 Кт 41.01 — возвращен товар на склад;

- Дт 62.01 Кт 90.01.1 — сторнирована выручка по возвращенному товару;

- Дт 90.03 Кт 19.03 — принят к учету начисленный НДС по возвращенному товару.

Выставление корректировочного СФ на отгрузку покупателю

В случае частичного возврата товара, не принятого на учет, Организация должна выставить корректировочный счет-фактуру. Его можно оформить по кнопке Выписать корректировочный счет-фактуру в нижней части документа Корректировка реализации.

В документе Корректировочный счет-фактура выданный указываем:

- Уменьшение суммы — общая сумма с НДС на которую возвращен товар;

- Код вида операции — 18 «Изменение стоимости отгруженных товаров (работ, услуг) в сторону уменьшения».

Вычет НДС по возврату оформляем документом Формирование записей книги покупок через Операции — Закрытие периода — Регламентные операции НДС— вкладка Уменьшение стоимости реализации.

Проводки

Формируются проводки:

- Дт 68.02 Кт 19.09 — НДС принят к вычету по возвращенному товару.

Возврат принятого на учет товара от плательщика НДС

27 июня Организация реализовала покупателю-плательщику НДС ООО «Гранд Отель»:

- Кровать «Garda 2R» белый — 10 шт. по цене 29 500 руб. (в т. ч. НДС 18%);

- Кровать Этюд с ПМ длина 2000 мм— 30 шт. по цене 30 680 руб. (в т. ч. НДС 18%).

04 июля часть партии товаров, принятых на учет, была возвращена:

- Кровать Этюд с ПМ длина 2000 мм — 30 шт. по цене 30 680 руб. (в т. ч. НДС 18%).

В этот же день покупатель выставил счет-фактуру на возврат.

Возврат принятого на учет товара от плательщика НДС оформляем документом Возврат товаров от покупателя вид операции Продажа, комиссия на основании документа Реализация (акт, накладная) вид операции Товары (накладная) или через Продажи — Продажи — Возвраты от покупателей.

При этом не важно, возвращает покупатель часть товаров или всю партию.

Заполнение документа:

- Документ отгрузки — партия возвращаемых товаров;

- вкладка Товары — количество и стоимость возвращенных товаров.

Проводки

Формируются проводки:

- Дт 90.02.1 Кт 41.01 — возвращен товар на склад;

- Дт 62.01 Кт 90.01.1 — сторнирована выручка по возвращенному товару;

- Дт 90.03 Кт 19.03 — принят к учету начисленный НДС по возвращенному товару.

Регистрация СФ на возврат от покупателя

Если возвращаются уже принятые на учет товары, то покупатель выставляет счет-фактуру на их возврат. Регистрируем ее в нижней части документа Возврат товаров от покупателя.

Автоматически будет создан документ Счет-фактура полученный на поступление с Кодом вида операции – 01.

Если установить флажок Отразить вычет НДС в книге покупок датой получения, то при проведении документа будут сформированы проводки по принятию НДС к вычету.

Проводки

Формируются проводки:

- Дт 68.02 Кт 19.03 — НДС принят к вычету по возвращенному товару.

Изучить подробнее НДС: возврат товаров или обратный выкуп?

Возврат всей партии товаров от неплательщика НДС

20 апреля Организация реализовала Стол компьютерный «Бумеранг-3Н(М)» — 5 шт. по цене 11 800 руб. (в т.ч. НДС 18%) покупателю-неплательщику НДС ООО «Камелия».

23 апреля вся партия реализованного товара была возвращена при приемке товара.

Возврат всей партии товаров от неплательщика НДС, независимо от того, были ли они приняты на учет у покупателя, оформляем документом Возврат товаров от покупателя вид операции Продажа, комиссия на основании документа Реализация (акт, накладная) вид операции Товары (накладная) или через Продажи — Продажи — Возвраты от покупателей.

Заполнение документа:

- Документ отгрузки — партия возвращаемых товаров;

- вкладка Товары — количество и стоимость возвращенных товаров.

Поскольку возврат осуществляет покупатель-неплательщик НДС, флажок Счет-фактура в подвале документа не устанавливаем.

Проводки

Формируются проводки:

- Дт 90.02.1 Кт 41.01 — возвращен товар на склад;

- Дт 62.01 Кт 90.01.1 — сторнирована выручка по возвращенному товару;

- Дт 90.03 Кт 19.03 — принят к учету начисленный НДС по возвращенному товару.

Вычет НДС по возврату оформляем документом Формирование записей книги покупок через Операции — Закрытие периода — Регламентные операции НДС.

Заполнение вкладки Приобретенные ценности:

- Вид ценности — Возврат;

- Код операции — 16, т. к. возврат осуществил неплательщик НДС.

Проводки

Формируются проводки:

- Дт 68.02 Кт 19.03 — НДС принят к вычету по возвращенному товару.

Частичный возврат товара от неплательщика НДС

20 сентября Организация реализовала покупателю-неплательщику НДС ООО «Азбука комфорта»:

- Стол «Империал» — 10 шт. по цене 20 060 руб. (в т. ч. НДС 18%);

- Стол обеденный «Гермес 2» — 5 шт. по цене 11 800 руб. (в т. ч. НДС 18%).

28 сентября часть партии товаров была возвращена при приемке товара:

- Стол «Империал» — 5 шт. по цене 20 060 руб. (в т. ч. НДС 18%).

Соглашение о не выставлении счетов-фактур с покупателем-неплательщиком не подписано.

Частичный возврат товара от неплательщика НДС оформляем документом Корректировка реализации вид операции Корректировка по согласованию сторон на основании документа Реализация (акт, накладная) вид операции Товары (накладная) или через Продажи — Продажи — Корректировка реализации.

Заполнение документа:

- Основание — партия возвращаемых товаров;

- вкладка Товары — стоимость и количество отгруженного и фактически принятого товара.

Проводки

Формируются проводки:

- Дт 90.02.1 Кт 41.01 — возвращен товар на склад;

- Дт 62.01 Кт 90.01.1 — сторнирована выручка по возвращенному товару;

- Дт 90.03 Кт 19.03 — принят к учету начисленный НДС по возвращенному товару.

Корректировочный счет-фактура выставляем по кнопке Выписать корректировочный счет-фактуру в нижней части документа Корректировка реализации.

Заполнение документа Корректировочный счет-фактура выданный:

- Уменьшение суммы — общая сумма на которую возвращен товар;

- Код вида операции — 16 «Возврат от покупателя-неплательщика НДС».

- флажок Выставлен (передан контрагенту) устанавливаем, только если с покупателем не составлено соглашение о невыставлении счетов-фактур.

Вычет НДС по возврату оформляем документом Формирование записей книги покупок через Операции — Закрытие периода — Регламентные операции НДС— вкладка Уменьшение стоимости реализации.

Проводки

Формируются проводки:

- Дт 68.02 Кт 19.09 — НДС принят к вычету по возвращенному товару.

Как оформить возврат денег покупателю в 1С 8.3 Бухгалтерия

21 марта Организация реализовала Кресло Бюрократ T-9950AXSN/Black — 15 шт. по цене 23 600 руб. (в т. ч. НДС 18%) покупателю ООО «ЭЛИТ СТРОЙ». В этот же день поступила оплата от покупателя на расчетный счет в размере 354 000 руб.

22 марта вся партия реализованной продукции была возвращена при приемке товара.

23 марта с расчетного счета перечислена оплата покупателю.

Для оформления перечисления оплаты покупателю при возврате товаров оформляется документом Списание с расчетного счета вид операции Возврат покупателю.

Его можно создать:

- на основании документов Возврат товаров от покупателя или Корректировка реализации;

- Банк и касса — Банк — Банковские выписки — кнопка Списание.

Проводки

Формируются проводки:

- Дт 62.02 Кт 51 — возврат оплаты покупателю.

См. также:

- Возврат товара поставщику: проводки в 1С 8.3 и пошаговая инструкция

- Возврат товаров: новые правила с 2019 года (из записи эфира от 06 февраля 2019 г.)

- Продажа и возврат в 2019: единый корректировочный счет-фактура (из записи эфира от 15 февраля 2019 г.)

- Покупатель прислал нам письмо, что при возврате ранее реализованных нами товаров теперь мы как поставщики должны выписывать корректировочную счет-фактуру на возврат покупателю. Правильно ли это?

- Как создать счет-фактуру в 1С 8.3 Бухгалтерия

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- НДС при возвратах товаров с 2019 г.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как в 1С 8.3 сделать возврат товаров от покупателя

Покупатель в некоторых случаях может вернуть товар продавцу. Причины могут быть разными – плохое качество, несоответствие договорным характеристикам и т.д. Порядок возврата с 2019 года изменился. В программе 1С 8.3 Бухгалтерия возврат оформляют специальной операцией. Далее читайте поэтапную инструкцию как это сделать.

«БУХСОФТ» ОТЧЕТНОСТЬ ЧЕРЕЗ ИНТЕРНЕТ

Тестируйте и отправляйте отчеты в фонды и инспекции онлайн! Быстрое подключение.

Найдете дешевле — вернем деньги!

Возврат товаров с 1 января 2019 года оформляют корректировочным счетом-фактурой. Этот документ делает продавец, он принимает к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры, она войдет в книгу покупок продавца датой возврата. В бухгалтерском учете у продавца в 1С 8.3 проводки по возврату такие:

|

Дебет |

Кредит |

Операция |

В каком документе 1С 8.3 формируются проводки |

|

62 «Расчеты с покупателями и заказчиками» |

90.01 «Выручка» |

Сторно реализации |

Корректировка реализации |

|

90.02 «Выручка» |

41 «Товары» |

Сторно списания себестоимости |

|

|

90.03 «Выручка» |

19.09 » НДС по уменьшению стоимости реализации» |

Сторно НДС, начисленного при реализации |

|

|

68.02 «НДС» |

19.09 » НДС по уменьшению стоимости реализации» |

НДС, начисленный при реализации, принят к вычету |

Книга покупок |

В корректировочном счете-фактуре указывают показатели до изменения и после изменения. При полном возврате всей партии товаров строка «после изменения» (1) оставляют пустой, как в этом примере:

В розничной торговле свои правила по возврату товаров и другой документооборот. В программе 1С 8.3 Бухгалтерия предусмотрены различные процедуры для разных видов возвратов. Далее читайте поэтапную инструкцию, как сделать возврат товара от покупателя в 1С 8.3.

Полный текст инструкции>Быстрый перенос бухгалтерии в БухСофт

Оформите возврат товаров от контрагента

Возврат товара от покупателя в 1С 8.3 правильно создавать на основе документа, в котором прошла продажа товара. Зайдите в раздел «Продажи» (1) и кликните на ссылку «Реализация (акты, накладные)» (2). Откроется окно с операциями продаж.

В окне реализаций найдите продажу (3), в которой прошла реализация возвращенного товара. Откройте его, кликнув два раза мышкой.

В открывшейся реализации нажмите кнопку «Создать на основании» (4) и выберете пункт «Корректировка реализации» (5). Откроется форма корректировки.

В форме корректировки в строке «до изменения» (6) указаны данные из документа реализации. В строке «после изменения» введите количество товара, которое осталось у покупателя после возврата. Если покупатель вернул всю партию товара, то строка «после изменения» должна быть пустой (7). Для завершения операции нажмите кнопки «Записать» (8) и «Провести» (9). Чтобы посмотреть проводки нажмите кнопку «ДтКт» (10). Откроется окно проводок.

В проводках видны сторнирующие записи:

- Корректировка себестоимости товара (11);

- Корректировка реализации (12);

- Корректировка НДС (13).

В следующем шаге расскажем про оформление корректировочного счета-фактуры по возврату товара от покупателя.

Переезжайте с 1С на БухСофт за наш счет!

Переносим данные из 1С в БухСофт бесплатно! Полностью и с проверкой.

Заказать бесплатный переезд ⟶

Оформите возврат товара от покупателя в книге покупок

Чтобы в бухгалтерском учете у продавца сформировались проводки по возврату от покупателя в 1С 8.3 нужно сделать регламентную операцию по НДС «формирование записей книги покупок». Для этого зайдите в раздел «Отчеты» (1) и кликните на ссылку «Отчетность по НДС» (2). Откроется окно с регламентными операциями.

В открывшемся окне укажите вашу организацию (3), период, в котором был возврат товара (4) и кликните на ссылку «Формирование записей книги покупок» (5). Откроется форма книги.

Для формирования книги нажмите кнопку «Заполнить документ» (6). После этого она будет автоматически заполнена данными. Перейдите на вкладку «Уменьшение стоимости реализации» (7).

Во вкладке вы увидите документы «Корректировка реализации» (8). Нажмите кнопку «ДтКт» (9), чтобы проверить бухгалтерские записи по возврату товара от покупателя в 1С 8.3. Откроется окно проводок.

В окне проводок видна запись (10) по вычету НДС по возврату товара по дебету счета 68.02 и кредиту счета 19.09 на сумму НДС. Это означает, что операция по возврату товара в 1С прошла успешно и возврат товара в 1С 8.3 от покупателя будет правильно отражен в налоговых декларациях.

Как правильно оформить возврат товара поставщику — документы и основания

Последовательность действий, которые необходимо совершить, чтобы вернуть товар поставщику, зависит от того, по каким основаниям возвращается товар.

Так, товар может быть возвращен, если он:

- является некачественным (п. 2 ст. 475 ГК РФ);

- обладает надлежащим качеством, но по каким-либо причинам (например, на его использование могут претендовать сторонние лица, комплект поставки является неполным или ассортимент продукции не соответствует заявленному) покупатель не может его использовать.

В случае когда качество товара является ненадлежащим, составляются необходимые для оформления возврата товара поставщику документы:

- письмо/претензия о возврате товара;

- акт о возврате товара поставщику;

- возвратная товарная накладная по форме ТОРГ-12;

- акт о выявленных недостатках по форме ТОРГ-2.

Если качество товара является надлежащим, акт о выявленных недостатках не составляется, но остальные документы также необходимы.

Далее расскажем о том, как оформить возврат товара поставщику — образцы документов, необходимых для этого, также приведем.

Документальное оформление возврата товара поставщику при обнаружении недостатков до подписания акта приема-передачи

Если покупатель понял, что товар не отвечает его требованиям, до подписания акта приема-передачи, ему достаточно отказаться от получения товара.

Если некачественной является не весь объем поставки, а только ее часть, можно скорректировать товарную накладную ТОРГ-12, убрав из перечня те позиции, которые не соответствуют требованиям покупателя. Если поставщик может осуществить допоставку товаров и заменить некачественную продукцию, правки в документы можно не вносить вообще, т. к. в этом случае фактическое количество переданных товаров будет соответствовать числу, указанному в накладной. Возвратные документы также оформлять не нужно — на это указывает ст. 518 ГК РФ.

Частным случаем возврата товара, недостатки которого были обнаружены на стадии приемки, является ситуация, когда продукцию доставляет независимая транспортная компания, не имеющая отношения к поставщику. Несмотря на то что товар был признан некачественным до оформления документов, его придется принять по приложенной накладной ТОРГ-12. При этом в присутствии представителя транспортной компании, доставившего груз, необходимо составить также акт по форме ТОРГ-2, указав в нем имеющиеся расхождения по качеству и количеству предполагаемой поставки и фактически привезенного товара.

Оформление возврата товара поставщику при обнаружении недостатков после подписания акта приема-передачи

Если недостатки в полученной продукции были обнаружены после того, как стороны подписали акт приема-передачи, покупателю придется выполнить следующие действия (процедура называется обратной реализацией):

- Составить претензию к поставщику, изложив в ней свои требования и указав основания для возврата товара (п. 1 ст. 483 ГК РФ). В случае несоблюдения этого правила поставщик вправе отказаться от приема товаров и удовлетворения требований покупателя (п. 2 ст. 483 ГК РФ). После того как документ будет рассмотрен и получено согласие на удовлетворение просьбы, покупатель может заняться дальнейшим оформлением возвратных документов.

- Составить возвратную накладную по форме ТОРГ-12 и отправить ее поставщику. В графе «Основание» при этом необходимо сделать пометку «Возврат товара ненадлежащего качества».

- Составить акт по форме ТОРГ-2 и также передать его поставщику.

Если между поставщиком и покупателем заключена договоренность о возврате нереализованного товара, последний может провести обратную реализацию, механизм которой описан выше. Однако претензия в этом случае не составляется и акт по форме ТОРГ-2 не заполняется, т. к. качество передаваемого на возврат товара является надлежащим.

Претензия о возврате товара (форма, образец)

Претензия о возврате товара может быть составлена в произвольной форме, без использования специальных бланков. В качестве основы для составления документа можно использовать приведенный ниже образец.

Генеральному директору

ООО «МеталлПром»

Васютину С. П.

Юр. адрес: Екатеринбург, ул. Трынова, д. 12

ИНН 2010489630, ОГРН 3265981047814

от ПАО «Рейл-СМ»

Юр. адрес: Екатеринбург, ул. 1-я Промышленная, стр. 5

ИНН 2598741031, ОГРН 8741204897410

Претензия

ПАО «Рейл-СМ» сообщает, что в соответствии с положениями договора поставки № 541 от 12.02.2018 ваша компания должна была поставить 40 заготовок из нержавеющего листа (сталь 12Х18Н10Т, диаметр — 280 мм, толщина — 20 мм). Вес каждой заготовки, согласно спецификации № 11а, составляет 10 кг. В ходе проведения входного контроля была определена толщина поставленных заготовок, которая составляет 18 мм, что не соответствует условиям заключенного договора № 541 и приложений к нему.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Просим произвести замену несоответствующего товара согласно ст. 468 ГК РФ до 30.03.2018.

Начальник отдела снабжения ПАО «Рейл-СМ» Клинков А. Е.: (подпись)

Заполнение возвратной накладной (процедура, образец)

Процедура заполнения возвратной накладной ничем не отличается от порядка составления обычной товарной накладной, оформляемой при передаче продукции поставщиком покупателю. Документ может быть составлен по унифицированной форме ТОРГ-12, установленной постановлением Госкомстата «Об утверждении…» от 25.12.1998 № 132, или с использованием бланка, разработанного для нужд конкретного предприятия. С 01.01.2013 у организаций и предпринимателей появилось право выбора: они могут как продолжать использование существующих унифицированных форм документации, так и использовать свои внутренние бланки при условии включения в них всех обязательных реквизитов.

В накладной должны быть указаны:

- реквизиты предприятия, возвращающего товар;

- реквизиты предприятия-грузополучателя;

- основание оформления накладной;

- номер документа и дата его составления;

- сведения о товаре, возвращаемом поставщику (наименование, единица измерения, количество, цена с учетом и без учета НДС);

- общая стоимость груза, отпущенного по накладной;

- подписи представителей предприятия-отправителя и грузополучателя;

- дата передачи товара.

Скачать образец заполнения товарной накладной, оформляемой при возврате товаров, можно на нашем сайте:

Акт об установленном расхождении по количеству и качеству (содержание, образец)

Унифицированная форма ТОРГ-2 «Об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» также установлена постановлением Госкомстата № 132.

В акте об установленном расхождении должны быть зафиксированы:

- наименование организации-составителя, ее адрес и телефон;

- основание для составления документа (приказ или распоряжение руководства);

- номер документа и дата его составления;

- должность лица, утвердившего акт, и его подпись (с расшифровкой);

- место приемки товара;

- наименование, номер и дата составления сопроводительных документов, приложенных к товару;

- наименование документа, которым представитель поставщика был вызван к месту приема товара;

- наименования, адреса и номера телефонов грузоотправителя, поставщика, покупателя и компании-страховщика;

- реквизиты документов, на основании которых была произведена поставка товара (договора между поставщиком и покупателем, счета-фактуры и пр.);

- способ доставки и дата отправления товара;

- сведения о состоянии транспорта, которым перевозился товар;

- условия хранения товара на складе получателя до того, как он был вскрыт;

- дата вскрытия тары;

- фактическое количество товара, в том числе отнесенного к категории боя/брака;

- сведения о недостаче/излишках;

- способ определения количества товара;

- подписи членов комиссии, составивших акт;

- подпись главбуха организации и решение ее руководителя.

Скачать образец заполнения формы ТОРГ-2 также можно на нашем сайте по ссылке:

Образец заполнения акта на возврат товара

Факт передачи товара покупателем обратно поставщику должен быть зафиксирован документально. Для этого составляется акт о возврате товара, образец которого приведен ниже:

АКТ возврата товара поставщику

Екатеринбург, 25.03.2018

Мы, начальник отдела снабжения АО «Рейл-СМ» А. Е. Клинков (далее — Покупатель) и генеральный директор ООО «МеталлПром» С. П. Васютин (далее — Поставщик), составили настоящий акт о возврате товара, поставленного по договору поставки № 541 от 12.02.2018:

- Покупатель передает, а Поставщик принимает возврат 40 заготовок из нержавеющего листа (сталь 12Х18Н10Т, диаметр — 280 мм, толщина — 18 мм).

- Отметки о качестве и состоянии товара, наличии дефектов: товар не соответствует спецификации, приложенной к договору.

- Требования покупателя: произвести замену заготовок толщиной 18 мм на заготовки толщиной 20 мм.

Реквизиты сторон

Покупатель: АО «Рейл-СМ»

Юр. адрес: Екатеринбург, ул. 1-я Промышленная, стр. 5

ИНН 2598741031, ОГРН 8741204897410

Клинков А. Е.: (подпись)

Поставщик: ООО «МеталлПром»

Юр. адрес: Екатеринбург, ул. Трынова, д. 12

ИНН 2010489630, ОГРН 3265981047814

Генеральный директор Васютин С. П.: (подпись)

***

Итак, соблюдение порядка оформления возврата товара позволяет покупателю отказаться от использования неподходящего товара и передать его обратно продавцу с соблюдением всех требований законодательства. Перечень документов, которые необходимо подготовить в ходе возврата продукции, включает письменное уведомление поставщика о своем намерении, возвратную накладную (форма ТОРГ-12), акт о возврате товара и акт об установленном расхождении по количеству и качеству (форма ТОРГ-2). Несмотря на то что существуют унифицированные формы таких документов, покупатель может составить их самостоятельно, учитывая особенности своего предприятия.

После неудачной покупки у потребителя есть право вернуть вещь в магазин. Возврат товара возможен как по причине обнаружения в нем дефектов, так и без таковых. Какие документы нужны для возврата товара покупателем физическим лицом в магазин узнайте из этой статьи.Во многих торговых сетях установлен одинаковый порядок возврата и обмена товаров. Каждому полезно узнать правила и нюансы бумажного оформления возврата, а также какие документы на возврат товара от покупателя может затребовать продавец для сдачи покупки в магазин. Внимание! Информация, представленная на сайте, рассматривает типовые решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к специалистам:

- +7 (812) 748-55-98 Санкт-Петербург

- +7 (499) 686-13-18 Москва

КОНСУЛЬТАЦИЯ ЮРИСТА БЕСПЛАТНО!

Перечень документации

Нормативное регулирование прав покупателей вернуть или обменять неподходящую вещь осуществляется Законом «О защите прав потребителей» N 2300-1(ЗАКОН РФ ОТ 07.02.1992 N 2300-1). При соблюдении установленных вышеуказанным актом требований сдать товар в магазин обратно несложно.Продавец первым делом потребует предоставить:

- Заявление.

- Доказательство оплаты: чек кассовый или товарный, банковская выписка.

- Удостоверение личности.

Чтобы обратиться в магазин с просьбой о возврате товара необходимо написать заявление или заполнить формализованный бланк. Для этого нужно указать причину сдачи вещи и персональную информацию, согласно которой покупателя можно идентифицировать.

Паспорт при возврате покупки в магазин

Большинство магазинов отказывают в возврате и обмене изделия, если покупатель не показал паспорт. Несмотря на отсутствие в законодательстве прямого указания на обязанность потребителя демонстрировать в таких ситуациях паспорт, на практике без соблюдения этого условия не обойтись. Согласно указаниям Центробанка РФ, получение денежных средств из кассы магазина должно сопровождаться составлением расходного ордера и подтверждением личности потребителя. Соответственно, просьба продавца продемонстрировать покупателя свой паспорт, не является нарушением законодательства. Если покупатель принесет товар в день покупки до закрытия торговой точки, в большинстве случаев возврат и обмен производится без предъявления паспорта, поскольку отменить одну кассовую операцию несложно. Однако при возврате изделия даже на следующий день после покупки, сотруднику магазина потребуется предоставлять в органы контроля подтверждение выдачи денежных средств, а потребителю – идентифицировать свою личность с помощью паспорта. Но, если продавец не идет навстречу и требует показать именно оригинал документа, покупателю придется это сделать, поскольку первый имеет на это право. Возможно Вас заинтересует: ВОЗВРАТ ТОВАРА БЕЗ ПАСПОРТА

Заявление на возврат

Основным документом при оформлении возврата вещи является заявление. Законодательство не устанавливает определенной формы документа. Бумага должна составляться в письменном виде. Во многих торговых точках утверждены и имеются в наличии формализованные бланки, которые покупатель необходимо заполнить самостоятельно от руки. В заявлении следует указать:

- наименование магазина;

- местонахождение адресата;

- сведения о руководителе торговой точки (при наличии);

- персональная информация о покупателе: фамилия, имя и отчество, паспортные данные;

- контактные данные заявителя: телефон, адрес, электронная почта.

Посередине документа нужно указать его название. Основная часть текста должна включать следующие сведения:

- Обстоятельства приобретения вещи: дата, время и место.

- Описание характеристик товара и его цена.

- Требование о возврате или обмене изделия.

- Причины сдачи товара и обстоятельства обнаружения дефектов (при наличии).

- Основание для возврата или обмена вещи в виде ссылок на нормативные акты.

К заявлению необходимо приложить подтверждающие документы. Документ заполняется в двух экземплярах: для продавца и заявителя с отметкой о его принятии.

Претензия

В случае когда после подачи заявления продавец отказывается забрать товар обратно и вернуть покупателю денежные средства, необходимо направить в его адрес досудебную претензию. Если решить конфликт мирно не удастся, при обращении в суд претензия будет доказательством соблюдения досудебного порядка урегулирования спора. Закон не предъявляет строгих правил к документу. Претензия имеет свободную форму и должна содержать следующую информацию:

- Название магазина, данные руководителя торговой точки (при наличии), адрес расположения и другие реквизиты адресата.

- Сведения о заявителе: фамилия, имя и отчество, адрес проживания, контактные данные.

- Обстоятельства покупки: дата, место, время.

- Описание параметров изделия, цена.

- Причина и основание для возврата с указанием на законодательные нормы.

- Требования.

- Последствия при отказе в удовлетворении требований: обращение в суд, возмещение морального вреда, взыскание штрафа и дополнительных издержек.

- Перечень прилагаемых бумаг.

- Дата оформления документа.

- Роспись составителя.

Как и заявление, претензию необходимо написать в двух экземплярах: один подается в магазин, другой остается у заявителя. На своем документе нужно проставить отметку о принятии, в противном случае – направить претензию по почте с подтверждением о его получении адресатом.

Исковое заявление

Очень часто при возврате неподходящей или некачественной вещи возникают проблемы. В большинстве случаев такие конфликты решаются в судебной инстанции. Для этого потребителю необходимо подать исковое заявление. Чтобы документы был принят к производству в тексте должна содержаться следующая информация:

- наименование суда, куда направляется иск;

- сведения об истце и ответчике (Ф.И.О., адреса, контакты, паспортные данные);

- описание обстоятельств приобретения вещи;

- причины для подачи иска;

- выдвигаемые требования и их основания со ссылками на законодательные нормы;

- список прилагаемых документов;

- дата подачи и роспись истца.

Помимо требований о возврате товара истец может предъявить: возмещение морального вреда и дополнительных издержек на юриста, перевозку изделия, экспертизу и др. Возможно Вас заинтересует: КАК СОСТАВИТЬ ИСКОВОЕ ЗАЯВЛЕНИЕ НА ВОЗВРАТ ТОВАРА

Оформление акта

Документ составляется с целью фиксации факта возвращения (обмена) покупателем товара обратно в магазин и получении уплаченных за него денег. Акт имеет свободную форму. Большинство продавцов имеют заранее подготовленные бланки акта о возврате (обмене). В документе содержатся данные о:

- наименовании торговой точки;

- фамилии, имени и отчестве, контактах покупателя;

- названии продукта;

- причине возврата;

- чеке, подтверждающем оплату;

- дате и месте оформлении акта-приема товара;

- размере возвращаемых денежных средств.

Два идентичных экземпляра акта подписываются обеими сторонами – по одному для каждого из участников.

В заключение

Вернуть или обменять товар несложно, если соблюсти все условия процедуры и требования к документации. Большинство бумаг оформляются при личном присутствии потребителя. Продавцу необходимо внести персональные данные покупателя в бухгалтерские документы для последующего предъявления их контролирующим органам. Внимание! Информация, представленная на сайте, рассматривает типовые решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к специалистам:

- +7 (812) 748-55-98 Санкт-Петербург

- +7 (499) 686-13-18 Москва

КОНСУЛЬТАЦИЯ ЮРИСТА БЕСПЛАТНО!

Организация-покупатель (общая система налогообложения) возвращает товар (качественный и некачественный), принятый на учет, поставщику, который находится на спецрежиме.

Каковы документальное оформление, учет и налогообложение операций по возврату товара?

7 сентября 2016

По данному вопросу мы придерживаемся следующей позиции:

При возврате некачественного товара у организации налогооблагаемого дохода не возникает. В данном случае также нет необходимости выставлять счет-фактуру с выделенной суммой НДС. Доходов и расходов при выбытии некачественных товаров в бухгалтерском учете не возникает.

При возврате качественного товара организации необходимо в целях исчисления налога на прибыль определить доход от реализации, а также исчислить НДС со стоимости возвращаемых товаров. В бухгалтерском учете выбытие качественных товаров оформляется как обычная реализация.

Обоснование позиции:

Гражданский кодекс РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. К таким случаям относится поставка товара:

— в количестве меньшем, чем установлено договором купли-продажи (ст.ст. 465 и 466 ГК РФ);

— в ассортименте, не соответствующем договору купли-продажи (ст.ст. 467 и 468 ГК РФ);

— ненадлежащего качества (ст.ст. 469 и 475 ГК РФ);

— в нарушенной таре или упаковке (ст.ст. 481 и 482 ГК РФ);

— несоответствующей комплектации (ст.ст. 479 и 480 ГК РФ).

Так, в соответствии с п. 1 ст. 518 ГК РФ покупатель (получатель), которому поставлены товары ненадлежащего качества, вправе предъявить поставщику требования, предусмотренные ст. 475 ГК РФ, за исключением случая, когда поставщик, получивший уведомление покупателя о недостатках поставленных товаров, без промедления заменит поставленные товары товарами надлежащего качества.

В свою очередь, ст. 475 ГК РФ определено: если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

— соразмерного уменьшения покупной цены;