Содержание

- Источники собственного капитала

- Источники заемного капитала

- Понятие бухгалтерского баланса и его назначение

- Заемный капитал в бухгалтерском балансе

- Классификация заемного капитала

- Значение заемного капитала и определение эффективности его использования

- Что такое капитал предприятия?

- Источники капитала предприятия

- Собственный капитал предприятия и его структура

- Заемный капитал предприятия и его структура

- Различия между собственным и заемным капиталом

- Новые записи:

Источники собственного капитала

Определение 1

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Все источники капитала предприятия могут быть разделены на две большие группы:

- источники собственного капитала;

- источники заемного капитала.

Соотношение между этими двумя категориями в значительной степени определяет финансовую устойчивость компании, влияет на риски и результаты функционирования.

Хронологически первым, возникающим при регистрации организации, является такой источник собственного капитала, как взносы учредителей (акционеров). Люди, желающие создать предприятие, осуществляют взносы, из которых формируется уставный капитал.

Замечание 1

В настоящее время в Российской Федерации для обществ с ограниченной ответственностью установлен достаточно низкий минимальный размер уставного капитала, поэтому нередко этот источник носит формальный характер.

Именно взносы в уставный капитал (оплата долей или акций) определяют права участников на деление прибыли в будущем, а также на участие в принятии ключевых решений.

Готовые работы на аналогичную тему

- Курсовая работа Источники капитала 440 руб.

- Реферат Источники капитала 240 руб.

- Контрольная работа Источники капитала 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость Замечание 2

Следует отметить, что если для обществ с ограниченной ответственностью эти права неразрывны, то акционерные общества могут выпускать наряду с обыкновенными акциями привилегированные, которые, с одной стороны, предоставляют преимущество при делении прибыли, а с другой – дают меньшие права на участие в принятии решений.

Добавочный капитал формируется, в частности, при переоценке имущества (в том числе ценных бумаг, приобретенных хозяйствующим субъектом и предназначенных для последующей продажи) и эмиссионный доход (если акции размещаются по цене, выше номинальной).

Резервный капитал формируется путем периодических отчислений из прибыли (минимальный объем отчислений для акционерных обществ определен законодательно, но учредительными документами может быть увеличен, ООО самостоятельно принимают решение о формировании резервного капитала).

Также источником формирования собственного капитала является нераспределенная прибыль прошлых периодов.

Таким образом, по источникам формирования собственный капитал может быть разделен на инвестированный (то, что собственники вложили в предприятие) и накопленный (созданный на предприятии), как показано на рис. 1.

Главными внутренними источниками формирования собственного капитала являются прибыль и амортизационные отчисления. Также источником может выступать переоценка имущества, расчеты с учредителями, доходы от сдачи имущества в аренду. К внешним источникам относят дополнительную эмиссию акций, целевое финансирование, безвозмездную финансовую помощь, благотворительность.

Источники заемного капитала

Источники привлечения заемного капитала различаются сроком – выделяют долгосрочные и краткосрочные обязательства. Долгосрочные источники – это долгосрочные кредиты и займы, краткосрочные – краткосрочные кредиты и займы, а также кредиторская задолженность.

Заемные средства могут привлекаться не только в денежной форме (в форме финансового кредита), но и в форме оборудования (лизинг), товара (коммерческий кредит).

Ключевой задачей финансового менеджмента является определение объема привлекаемых заемных средств (исходя из оценки эффекта финансового рычага), оптимальных источников привлечения, которые, с одной стороны, обеспечивают сравнительно низкую стоимость привлечения капитала, а с другой – сохранение независимости предприятия. Так, например, привлечь нового учредителя (источник собственного капитала) может быть дешевле, чем взять кредит в банке, но при этом учредитель (особенно если его доля велика) получает намного больше прав на принятие решений в отношении деятельности предприятия, чем банк. Важным является и определение целей привлечения капитала – если планируется приобретение основных средств, целесообразно использовать долгосрочные источники, а если пополнение оборотных активов – краткосрочные.

Понятие бухгалтерского баланса и его назначение

Определение 1

Бухгалтерский баланс является основным финансовым документом предприятия и представляет собой таблицу с числовыми значениями стоимости имущества предприятия, а также его собственного капитала и заемных средств.

Стоимость имущества отображается в первой части баланса, называемой активом, а информация о капитале предприятия и его заемных средств – во второй части, называемой пассивом.

Две указанные части баланса должны находиться в равновесии, то есть быть равными. Соотношение между собственными и заемными средствами и стоимостью имеющегося имущества показывает за счет какой статьи пассива формируется та или иная статья актива.

Имущество предприятия подразделяется на оборотный и внеоборотный капитал. Оборотный капитал принимает участие в одном производственном цикле, в то время как внеоборотный постепенно переносит свою стоимость на готовый продукт.

Заемный капитал в бухгалтерском балансе

Определение 2

Заемный капитал представляет собой формы долговых обязательств, образовавшихся за счет внутренних или внешних источников, выраженных в денежной форме.

- Курсовая работа Заемный капитал в бухгалтерском балансе 450 руб.

- Реферат Заемный капитал в бухгалтерском балансе 240 руб.

- Контрольная работа Заемный капитал в бухгалтерском балансе 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Форма обязательств показывает срок, на который было привлечено то или иное заемное средство – существует краткосрочная (раздел 5) или долгосрочная задолженность (раздел 4).

Классификация заемного капитала

Классификация заемного капитала может зависеть от ряда признаков. Различают:

- Долгосрочные и краткосрочные обязательства (классификация по периоду привлечения). Долгосрочные – привлекаются на срок более одного года, краткосрочные – на срок до одного года включительно;

- Обязательства, формирующие оборотные или внеоборотные активы (классификация по целям привлечения);

- Внешние обязательства – в основном кредиты, или внутренние – кредиторская задолженность или отложенные налоговые обязательства (классификация по источникам привлечения);

- По форме привлечения заемный капитал может быть представлен в товарной форме (в том числе в виде оборудования) или денежной форме;

- Заемный капитал с обеспечением (залог или страховка или без обеспечения (классификация по форме обеспечения);

- По методам привлечения заемный капитал может быть представлен в форме банковского кредита или займа, лизинга, франчайзинга, факторинга и т.д.

Лизинг – это вид инвестиционной деятельности, в результате которой лизинговая компания приобретает и передает на основании договора имущество физическим или юридическим лицам за определенную плату с правом его выкупа.

Франчайзинг – вид отношений между рыночными представителями (предприятиями), когда одна сторона предоставляет другой стороне право действовать от ее имени, то есть предприятие передает другому предприятие право на ведение конкретного бизнеса от его имени за определенную плату.

Факторинг – финансовая услуга по предоставлению отсрочки платежа.

Значение заемного капитала и определение эффективности его использования

Замечание 1

Привлечение заемных средств показывает успешность функционирования предприятия и говорит о доверии кредиторов, а также помогает увеличить рентабельность собственных средств. С другой стороны, предприятие берет на себя риск невозможности расчетов по финансовым обязательствам, то есть риск снижения финансовой устойчивости и потери платежеспособности.

Заемный капитал используется и для формирования внеоборотных активов (долгосрочных средств), и для формирования краткосрочного капитала, т.е. оборотных активов. От того, какой вид заемного капитала (краткосрочный или долгосрочный) пошел на формирование долгосрочных или краткосрочных активов зависит ряд экономических и финансовых показателей, характеризующих эффективность работы предприятия. Эффективность использования заемных средств характеризует эффективность финансового управления предприятием в целом.

Что такое капитал предприятия?

Капитал является одним из важнейших элементов, формирующим деятельность коммерческих предприятий, а от его состава и структуры зависят возможности функционирования и развития предприятия.

Сущность капитала предприятия рассматривается как экономическая категория с позиции двух концепций:

— сущность капитала рассматривается с позиции материально – технических ценностей, т.е. проявления его в вещественной и физической форме;

— сущность капитала рассматривается с позиции финансовой природы его образования, т.е. капитал олицетворяется с позиции финансовых средств, которые могут быть использованы для организации деятельности предприятия.

Капитал представляет собой совокупную стоимость имущества, состоящую из внеоборотных и оборотных активов, которые первоначально были сформированы за счет финансовых средств при создании предприятия, а в процессе осуществления им хозяйственной деятельности постоянно поступают и используются для обновления имущества и для поддержки осуществления деятельности субъекта хозяйствования.

Капитал предприятия представлен, как значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли, включает множество видов, которые раскрывают и характеризуют его.

Собственный капитал дает понимание того, насколько хозяйствующий субъект обладает устойчивостью в финансовом плане, насколько грамотно ведется управление организацией, а структура собственного капитала является фактором, оказывающим непосредственное влияние на финансовое состояние организации – его долгосрочную платежеспособность, величину дохода, рентабельность деятельности, а также его экономическую и финансовую безопасность.

Общая величина собственного капитала предприятия, который охватывает его нераспределенная прибыль, уставный, дополнительный, резервный и другие виды капитала, является динамичной величиной и изменяется под влиянием различных внутрипроизводственных (объемы производства продукции, ее себестоимость и т.д.) и внешних (спрос и рыночные цены на продукцию предприятия, налоговая политика государства и др.) факторов, несмотря на то, что собственный капитал является основным источником формирования и увеличения объемов активов предприятия, его изменения не должны быть стихийными, а должны четко регулироваться в процессе системного управления деятельностью предприятия.

Под заемным капиталом следует понимать денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Заемный капитал это финансовая помощь со стороны внешних источников, которая предоставляется под определенные гарантии получателя кредита, на определенных условиях и в оговоренный договором срок.

Источники капитала предприятия

Источники образования капитала коммерческой организации делятся на собственные и заемные. Общая схема классификации источников образования капитала предприятия представлена на рисунке 1.

Источники образования капитала организации

Собственный капитал предприятия и его структура

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под воздействием хозяйственных операций, представленную в виде части стоимости активов, оставшуюся после вычета стоимости всех обязательств и используемую по усмотрению собственников»].

Структура собственного капитала коммерческих организаций в соответствии ПБУ 4/99 «Бухгалтерская отчетность организации» выглядит следующим образом (рис. 2).

Структура собственного капитала коммерческой организации

Уставный капитал коммерческой организации представляет собой определенную сумму активов, как правило, денежных средств, сформированных инвесторами и собственниками для организации функционирования предприятия в соответствующими нормами гражданского законодательства.

Добавочный капитал коммерческой организации представляет собой отдельную часть собственного капитала, сформированную учредителями организации, отражающий совокупную собственность всех участников предприятия.

Резервный капитал представляет собой величину капитала, сформированного за счет чистой прибыли компании и предназначенную для покрытия различных убытков, по сути, данный вид капитала можно в какой-то мере назвать страховым.

Нераспределенная прибыль – представляет собой часть капитала, сформированную по итогам отчетного периода за счет чистой прибыли компании.

Заемный капитал предприятия и его структура

Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг сторонними организациями для осуществления целей его деятельности, а также извлечения прибыли. Структуру заемного капитала можно представить следующим образом (рисунок 3).

Структура заемного капитала коммерческой организации

Под долгосрочным заемным капиталом понимаются привлеченные займы и кредиты на срок более 1 года, которые используются для финансирования текущей деятельности организации.

Под краткосрочным капиталом предприятия понимается: займы и кредиты сроком менее 1 года, кредиторская задолженность.

Таким образом, заемный капитал это вид капитала, который был получен в форме долгового обязательства, подлежит непременному возврату и обладает конечным сроком. Как правило, предусматриваются периодические платежи в пользу кредитора. Примером заемного капитала могут служить облигации, кредиторская задолженность, банковский кредит, небанковские займы и так далее.

Собственный и заемный капитал в балансе включаются в пассивы бухгалтерского баланса, т.е. его разделы III, IV, V.

Различия между собственным и заемным капиталом

В таблице 1 представим различия между собственным и заемным капиталом организации.

Таблица 1 — Различия между собственным и заемным капиталом организации

| Признак | собственный | заемный |

| Право на участие в управлении предприятием | дает | не дает |

| Право на получение части прибыли и имущества | по остаточному принципу | первоочередное |

| Необходимость привлечения других хозяйствующих субъектов | не существует | существует в любом случае |

| Срок возврата капитала | не установлен | определен условиями договора |

| Риск банкротства при дополнительном привлечении | не увеличивается | существенно увеличивается |

| Возможность снижения налога на прибыль | нет | существует |

| Стоимость привлечения | высокая | сравнительно невысокая |

Таким образом, капитал коммерческой организации является неотъемлемым элементом ее функционирования, и представляет собой имущество, сформированное за счет различных источников – собственный и заемных. Состав и структура капитала коммерческой организации прямо влияют на уровень показателей его финансовой устойчивости. Превышение доли собственного капитала в пассиве бухгалтерского баланса компании над его заемным капиталом говорит о низком уровне ее зависимости от внешних кредиторов, и наоборот, высокая доля заемного капитала в пассиве бухгалтерского баланса организации по сравнению с величиной ее собственного капитала говорит о высоком уровне зависимости хозяйствующего субъекта от внешних кредиторов.

Просмотров 481

30. Заемный капитал и источники его формирования. Оценка экономической целесообразности привлечения заемных средств

Заемный капитал –?совокупность заемных денежных средств и материальных ценностей, которые авансированы в деятельность предприятия с целью генерирования прибыли.

Возможны разные классификации заемного капитала .

I. По периоду привлечения выделяют долгосрочные и краткосрочные финансовые обязательства:

–?долгосрочные – все разновидности заемного капитала, если срок использования превышает один год;

–?краткосрочные – привлеченный заемный капитал с меньшим сроком использования.

II. По форме привлечения выделяют:

–?заемные средства в денежной форме (банковский кредит);

–?заемные средства в товарной форме (коммерческий кредит);

–?заемные средства, полученные в соответствии с договором финансового лизинга.

Недостатки использования заемного капитала:

1.?Появление рисков для предприятия.

2.?Появление дополнительных расходов на обслуживание долга, вследствие чего образованные за счет заемного капитала активы формируют более низкую норму прибыли на капитал.

3.?Сравнительная сложность самой процедуры по привлечению заемных средств, в особенности долгосрочных займов.

Преимущества использования заемного капитала:

1.?Наличие больших возможностей по привлечению заемного капитала, прежде всего в том случае, когда заемщик обладает высоким кредитным рейтингом.

2.?Возможность избежать необходимости расширять число учредителей, акционеров для привлечения средств.

3.?Наличие так называемого эффекта финансового рычага – появления дополнительной рентабельности собственного капитала предприятия благодаря пользованию заемными средствами. Этот феномен позволяет оценивать соотношение собственных и заемных средств с точки зрения его эффективности; на основе этого показателя рассчитывается максимальный лимит банковского кредитования, превышение которого угрожает финансовой устойчивости предприятия.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Состав заемного капитала, его преимущества и недостатки как источника финансирования. Политика привлечения банковского кредита. Формирование заемного капитала в форме облигационного займа, коммерческого кредита. Показатели финансовой устойчивости корпорации.

Заемный капитал — это часть капитала предприятия, сформированного за счет заемных источников финансирования.

В состав заемного капитала корпорации входят:

1) краткосрочные кредиты и займы;

2) долгосрочные кредиты и займы;

3) кредиторская задолженность (в форме привлеченных средств).

Краткосрочные кредиты и займы служат источником покрытия оборотных активов. Предоплата рассматривается как беспроцентный кредит поставщикам, который часто становится причиной неплатежей в хозяйстве. Западные корпорации редко применяют данный вид оплаты товаров (услуг).

Задолженность компании-заемщика заимодавцу по полученным кредитам и займам в бухгалтерском учете разделяют на краткосрочную и долгосрочную. Задолженность может быть срочной и просроченной.

Краткосрочной считают задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев.

К долгосрочной относят задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

Срочной считают задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной считают задолженность по полученным займам и кредитам, договорный срок погашения долга по которым истек

Преимущества и недостатки свойственны как собственному, так и заемному капиталу

|

Собственный капитал |

Заемный капитал |

||

|

Преимущества |

Простота привлечения. Легкость реинвестирования в производство. Снижения риска банкротства. Повышение финансовой устойчивости. |

Широкие возможности привлечения. Рост финансового потенциала для расширения производства. Относительно низкая стоимость (не облагается налогом на прибыль) |

|

|

Недостатки |

Ограниченность объема. Высокая стоимость по сравнению с заемными источниками. Упущенная возможность прироста прибыли от привлечения в оборот заемного капитала |

Опасные финансовые риски (рост риска пропорционален росту удельного веса заемных средств). Активы, сформированные за счет заемных средств, дают меньшую норму прибыли (за счет их платности). Зависимость стоимости от конъюнктуры финансового рынка. Обязательность залога (в большинстве случаев). |

|

Политика привлечения банковского кредита представляет собой часть общей политики привлечения заемных средств, конкретизирующей условия привлечения, использования и обслуживания банковского кредита.

Политика привлечения банковского кредита включает в себя следующие основные этапы (шаги):

1. Определение целей использования привлекаемого банковского кредита.

2. Оценку соотношения между краткосрочным и долгосрочным кредитом (с учетом альтернативных форм привлечения заемного капитала: коммерческих кредитов, небанковских займов и др.).

3. Изучение и оценку коммерческих банков — потенциальных кредиторов заемщика. Такую оценку проводят по привлекательности кредитной политики банка для заемщика.

4. Сопоставление условий возможного привлечения отдельных видов кредитов у разных банков.

Для решения вопроса о выборе банка-кредитора необходимо учитывать следующие факторы:

• общую характеристику банка: состав учредителей, организационно-правовую форму, цели и политику банка на рынке ссудного капитала, контингент его клиентов и др.;

• результаты деятельности банка за последний год: размер собственного капитала, позиции на финансовом рынке, финансовую устойчивость и др.;

• качество и разнообразие оказываемых банком услуг.

Для заемщика имеют значение и такие параметры, как:

• быстрота совершения расчетных операций;

• возможность получения недорогих кредитов;

• минимизация затрат на открытие расчетных, валютных и специальных счетов и качество их обслуживания;

• возможность выгодного вложения своего капитала и пр.

Даже небольшой перечень ситуаций характеризует многообразие возможных вариантов выбора банка для обслуживания. Получить представление о надежности и финансовой устойчивости банка можно из публикуемой им отчетности за ряд периодов (лет) и сравнения приведенных в ней показателей с другими кредитными организациями.

Формирование заемного капитала в форме облигационных займов, оценка стоимости его привлечения

Одной из форм привлечения долгосрочного заемного капитала является размещение облигационных займов. Акционерное общество вправе размещать облигации по Решению Совета директоров (Наблюдательного совета), если иной порядок не определен его уставом. Размещение обществом

облигаций, конвертируемых в акции, и других эмиссионных ценных бумаг, конвертируемых в акции, осуществляют по решению общего собрания акционеров или по решению Совета директоров (Наблюдательного совета), если в соответствии с уставом ему принадлежит право принятия решения о размещении облигаций, конвертируемых в акции.

Облигация удостоверяет право владельца требовать ее погашения (выплату номинальной стоимости и процентов или номинальной стоимости по дисконтной облигации) в установленный срок.

Выделяют следующие основные этапы эмиссии облигаций, размещаемых путем подписки:

1) принятие и утверждение эмитентом решения о выпуске облигаций;

2) подготовку проспекта эмиссии;

3) государственную регистрацию выпуска облигаций и проспекта эмиссии;

4) изготовление сертификата облигаций;

5) раскрытие информации о регистрации проспекта эмиссии;

6) подписка на облигации;

7) регистрацию отчета об итогах выпуска облигаций;

8) раскрытие информации, которая включена в отчет об итогах выпуска облигаций.

Ключевым этапом является разработка проспекта эмиссии, а на последующих этапах происходит реализация всех положений, представленных в данном документе.

Наиболее сложной проблемой является выбор оптимального варианта эмиссии облигаций, отвечающих по своим инвестиционным качествам интересам эмитента потенциальных вкладчиков (инвесторов).

Номинальная стоимость всех выпущенных облигаций не должна превышать размера уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для цели их размещения. Общество может выпускать облигации с единовременным сроком погашения или облигации со сроком погашения по сериям в определенные сроки. Погашение облигаций осуществляют в денежной форме или иным имуществом в соответствии с решением об их размещении.

Облигации могут быть именными или на предъявителя. При размещении именных облигаций общество обязано вести реестр их владельцев. Общество вправе предусмотреть возможность досрочного погашения облигаций по желанию их владельцев.

Общество не может размещать облигации, конвертируемые в его акции, если количество объявленных акций определенных категорий и типов ниже количества акций этих категорий и типов, право на приобретение которых предоставляют подобные ценные бумаги (облигации).

Корпоративная облигация как финансовый инструмент позволяет.

• аккумулировать и перераспределять капитал в денежной форме между различными отраслями хозяйства;

• обеспечивать получение инвесторами процентного дохода в заранее установленной форме и возврат основной суммы долга;

• предоставлять инвесторам дополнительные права и гарантии (например, первоочередность при получении процентного дохода, обеспеченность облигационного займа имуществом эмитента и др.).

Вместе с тем облигация — это рисковое долговое обязательство, требующее проведения взвешенной инвестиционной политики со стороны эмитента.

При начислении дохода по облигациям в форме процентов эмитент указывает кредиторскую задолженность по проданным заемным обязательствам с учетом причитающегося к оплате на конец отчетного периода процента по ним. Начисление причитающегося дохода (процентов или дисконта) по размещенным облигациям эмитент отражает в составе операционных расходов в тех отчетных периодах, к которым относятся данные начисления

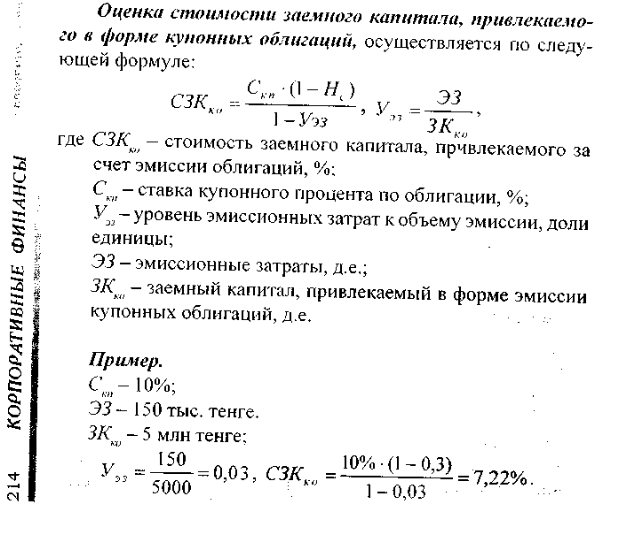

Стоимость заемного капитала, привлекаемого за счет эмиссии корпоративных облигаций, оценивают на основе ставки купонного процента, формирующего сумму периодических купонных выплат. Если облигацию продают на иных условиях, базой оценки выступает сумма дисконта по ней, выплачиваемая при погашении.

Привлечение заемного капитала путем выпуска облигаций обеспечивает акционерному обществу следующие преимущества:

1. Эмиссия облигаций не приводит к утрате контроля над управлением обществом (как в случае с выпуском акций).

2. Облигации могут быть эмитированы при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечены имуществом общества и имеют приоритет в выплате процентов (за счет прибыли до налогообложения).

Под финансовой устойчивостью понимается такое состояние финансовых ресурсов, при котором предприятие имеет возможность, свободно маневрируя своими денежными средствами, обеспечивать бесперебойный процесс производства и реализации продукции, а также расширения и модернизации производства. Финансово устойчивым можно считать такой хозяйствующий субъект, который имеет достаточные для формирования активов собственный капитал и собственные оборотные средства, не допускает излишней дебиторской и кредиторской задолженности, расплачивается по своим долгам в установленные сроки и обеспечивает покрытие всех затрат за счет полученных доходов. Отправной точкой в анализе финансовой устойчивости является анализ динамики, состава и размещения активов предприятия и источников их формирования. В оперативном порядке финансовую устойчивость хозяйствующего субъекта можно оценить с помощью системы показателей, характеризующих: 1) соотношение между собственными и заемными средствами; 2) состояние оборотных средств; 3) состояние основных средств. В состав первой группы показателей входят: — показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, получивший название коэффициента автономии:

Кавт = СК : В ,

где СК — собственный капитал, тг.; В – валюта баланса, тг. Для коэффициента автономии желательно, чтобы он превышал по своей величине 0,5. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости и снижении риска финансовых затруднений и наоборот; — коэффициент финансовой зависимости (Кз) является обратным коэффициенту автономии и рассчитывается по формуле

Кз = (СК + ОБ) : СК;

— коэффициент соотношения заемных и собственных средств (квота собственника), являющийся производным от коэффициента автономии. Он определяется как отношение всего привлеченного капитала к собственному капиталу

Кз.с. = ОБ : СК ,

где ОБ – обязательства. Он показывает степень превышения собственными средствами заемных. Чем больше коэффициент превышает единицу, тем больше зависимость предприятия от заемных средств. Для характеристики показателей второй группы, характеризующих состояние оборотных средств, применяются следующие показатели: — коэффициент обеспеченности товарно-материальных запасов собственными оборотными средствами:

Ко.м.з. = СОС : ТМЗ,

где СОС – собственные оборотные средства; ТМЗ – запасы. Этот показатель характеризует то, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных средств; — коэффициент маневренности собственных оборотных средств: Км.с.о.с. = СОС : СК.

Коэффициент маневренности показывает, какая часть собственного капитала находится в мобильной форме, позволяющей использовать его для формирования оборотных средств, т.е. свободно маневрируя им. Обеспечение текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. Некоторые авторы считают оптимальным значение этого показателя, равное 0,5, а для показателя обеспеченности собственными оборотными средствами материальных запасов предлагается критерий на уровне не ниже 0,6 . Коэффициент маневренности собственных оборотных средств зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких;

— коэффициент маневренности функционального капитала (Км.ф.к.), представляющий собой долю товарно-материальных запасов в функциональном капитале. Функциональный капитал — это разность между текущими активами и краткосрочными обязательствами. Он также называется термином «собственные текущие активы».

Км.ф.к. = ТМЗ : (КА — КО),

где КА — текущие активы; КО — текущие обязательства. Его значение должно быть больше 1. Третья группа коэффициентов представлена показателями, характеризующими состояние основных средств. К ним относятся: — индекс постоянного актива – коэффициент, характеризующий долю внеоборотных активов в источниках собственных средств:

Кп.а. = ДА : СК,

где ДА – долгосрочные активы. Желательно, чтобы это соотношение не превышало 0,5; — коэффициент реальной стоимости имущества (стоимость производственного потенциала). Он определяет, какую долю в стоимости имущества составляют средства труда и предметы труда. Данный коэффициент частным от деления суммарной величины реальных активов на валюту баланса: Кр.с.и. = РА : В,

где РА — реальные активы (основные средства по остаточной стоимости, производственные запасы и незавершенное производство). С помощью этого коэффициента оценивают уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства, что представляется особенно важным для установления договорных отношений с новыми партнерами – поставщиками или покупателями. Нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов; — коэффициент накопления амортизации. Он равен отношению суммы износа по внеоборотным активам (И) к сумме первоначальных стоимостей соответственно основных средств и нематериальных активов (Сперв.): Кн.а. = И : С перв.

Абсолютная величина этого показателя совсем не означает, что предприятие очень устарело. Значительная величина этой доли от первоначальной стоимости (более 25%) либо свидетельствует о том, что оборудование, здания и сооружения компании сильно изношены и требуют обновления, либо является результатом проводимой предприятием политики ускоренной амортизации; — коэффициент соотношения текущих активов и недвижимости (Кт.а.н.). Он определяется как частное от деления стоимости текущих активов на стоимость долгосрочных активов:

Кт.а.н. = КА : ДА.

Признаком финансовой стабильности является выполнение условия: коэффициент соотношения текущих активов и недвижимости больше коэффициента отношения заемных средств к собственному капиталу.