Содержание

- Облагаются ли суточные НДФЛ и страховыми взносами в 2019 году?

- Суточные и НДФЛ

- Суточные облагаются страховыми взносами?

- Суточные в Расчете по страховым взносам 2019

- А надо ли отражать суточные сверх нормы в 4ФСС в 2019 году?

- Как платить страховые взносы с суточных

- Как суточные облагаются страховыми взносами в 2020 году

- На что обращать внимание в 2020 году

- Обратите внимание

- Как показывать суточные в едином расчете по страховым взносам

- Важное разъяснение от ФНС про суточные в расчетах по взносам

- Вывод на 2020 год

- Суточные — 2017 в разрезе налогов

- НДФЛ с суточных

- Суточные и налог на прибыль

- Учет суточных

- «Сверхнормативные» суточные будут облагаться страховыми взносами

- Новые записи:

Облагаются ли суточные НДФЛ и страховыми взносами в 2019 году?

Актуально на: 5 февраля 2019 г.

В число возмещаемых работнику расходов, связанных со служебными командировками, включаются суточные. Суточные – это дополнительные расходы, связанные с проживанием командированного работника вне места постоянного жительства (ч. 1 ст. 168 ТК РФ). Размер суточных устанавливается работодателем самостоятельно. А как облагаются суточные НДФЛ и страховыми взносами?

Суточные и НДФЛ

НДФЛ не облагаются суточные только в пределах норм, установленных п. 3 ст. 217 НК РФ. Эти нормы за каждый день нахождения в командировке составляют:

- 700 рублей – при командировках по РФ;

- 2 500 рублей – при загранкомандировках.

Соответственно, с части суточных, превышающей указанный выше норматив, нужно исчислить и заплатить в бюджет НДФЛ.

А облагаются ли суточные страховыми взносами?

Суточные облагаются страховыми взносами?

Страховые взносы с суточных не начисляются, если такие суточные не превышают указанные выше лимиты (п. 2 ст. 422 НК РФ). Соответственно, суточные сверх нормы облагаются страховыми взносами в 2019 году.

Иными словами, при командировках по РФ с суточных свыше 700 рублей страховые взносы нужно будет начислить. А при заграничных командировках страховые взносы начисляются с суточных свыше 2 500 рублей за день командировки.

Обращаем внимание, что при однодневных командировках с суточных страховые взносы нужно начислить со всей суммы. Это связано с тем, что выплаты при однодневных командировках не могут быть признаны суточными, а потому от обложения взносами они не освобождаются (п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749, Письмо Минфина от 02.10.2017 № 03-15-06/63950).

Хотя если такие выплаты при однодневных командировках оформить не как суточные, а как возмещение расходов, связанных с командировкой, облагаться взносами они не будут. Но понесенные расходы нужно будет подтвердить первичными документами.

Говоря о страховых взносах до этого момента, мы имели в виду взносы на ОПС, ОМС и ВНиМ, уплачиваемые в соответствии с требованиями НК РФ. Что же касается страховых взносов на травматизм, то суточные не облагаются ими полностью. При этом не важно, превышает или нет установленный работодателем уровень суточных порог 700 рублей или 2 500 рублей (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Суточные в Расчете по страховым взносам 2019

Как уже было сказано, сверхнормативные суточные облагаются страховыми взносами в 2019 году в соответствии с требованиями НК РФ. А каковы особенности отражения суточных в Расчете по страховым взносам?

Несмотря на то, что только сверхлимитные суточные облагаются страховыми взносами на ОПС, ОМС и ВНиМ, в РСВ показать нужно полный размер суточных.

По соответствующему виду страхования выплаченные работникам суточные нужно сначала указать в составе сумм выплат и иных вознаграждений, исчисленных в пользу физических лиц. А затем необлагаемую часть суточных нужно указать в составе сумм, не подлежащих обложению страховыми взносами (Порядок заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@, Письмо ФНС от 24.11.2017 № ГД-4-11/23829@).

А надо ли отражать суточные сверх нормы в 4ФСС в 2019 году?

В форме 4-ФСС суточные нужно показать дважды (Порядок заполнения, утв. Приказом ФСС от 26.09.2016 № 381):

- в составе сумм выплат по строке 1 таблицы 1 «Расчет базы для начисления страховых взносов» формы 4-ФСС;

- в составе сумм, не подлежащих обложению страховыми взносами, по строке 2 таблицы 1.

Как платить страховые взносы с суточных

С 2017 года ФНС России администрирует порядок расчета и уплаты страховых взносов в ПФР, ФФОМС и ФСС России (за исключением взносов на травматизм). В связи с этим Налоговый кодекс пополнился новой главой 34. В ней изложены правила начисления и уплаты взносов.

Так, установлено, что не подлежат обложению страховыми взносами суточные в размере:

- не более 700 рублей за каждый день нахождения в командировке на территории России;

- не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

До 2017 года суточные не облагались страховыми взносами в пределах, установленных самой компанией в ее локальных нормативных актах.

Таким образом, с 2017 года суточные сверх данных норм следует облагать взносами вне зависимости от того, прописаны сверхлимитные суммы в локальных нормативных актах или нет.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета.

А значит, суточные, которые превышают нормы, включают в базу для исчисления страховых взносов в том календарном месяце, в котором утвержден авансовый отчет работника.

Напомним, что по возвращении из командировки работник обязан в течение трех рабочих дней представить авансовый отчет об израсходованных в связи с командировкой суммах, в том числе суточных, и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках, утв. пост. Правительства РФ от 13.10.2008 № 749).

Отметим, что суточные не облагают страховыми взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). При этом размер суточных не имеет значения.

Как суточные облагаются страховыми взносами в 2020 году

В 2020 году суточные облагаются страховыми взносами, как и прежде. Однако подвижки в правовом регулировании этих обязательных платежей наложили свой отпечаток. Как облагать суточные страховыми взносами и в пределах каких нормативов? Облагать ли взносами сверхнормативные суточные? Как показывать в 2020 году суточные в едином расчете по страховым взносам? Ответим на вопросы, а а также расскажем, чем суточные похожи на подоходный налог и как они облагаются страховыми взносами в 2020 году.

На что обращать внимание в 2020 году

В 2020 году бухгалтерам имеет смыл быть более внимательными в отношении сверхнормативных суточных: страховые взносы на них начислять придется. И тут главное не запутаться. Ведь раньше, в 2016 году и ранее, от вносов были свободны любые суммы суточных. Главной гарантией выступало то, что их максимальные значения прописаны:

- в коллективном договоре;

- положении о командировках или ином внутреннем акте.

Однако в 2020 году придется отчислять в казну страховые взносы с суточных сверх норм. При этом нормативы по суточным остались на прежнем уровне (п. 2 ст. 422 НК РФ):

- для служебных поездок по России – до 700 рублей;

- для иностранных командировок – до 2,5 тыс. рублей.

Таким образом, суточные в 2020 году облагаются страховыми взносами при превышении этих значений.

По закону суточные – это дополнительные затраты в связи с пребыванием не в месте постоянного жительства (см. 168 ТК РФ).

Как видно, законодатели приравняли нормативы по суточным, которые уже давно действуют в отношении подоходного налога. Поэтому из указанной нормы главы НК РФ о страховых взносах дана прямая отсылка к третьему пункту статьи 217 НК РФ.

Также см. «Правила для сверхнормативных суточных».

Обратите внимание

В 2020 году страховые взносы нужно продолжать начислять на выплаты по трудовым соглашениям и гражданским договорам. Это регулирует статья 420 НК РФ. Но довольно часто возникает вопрос: облагаются ли суточные страховыми взносами?

Выплаты, которые не подпадают под взносы, в 2020 году не изменились. Они зафиксированы в статье 422 Налогового кодекса. При этом не облагаются в 2018 году страховыми взносами суточные в части Фонда соцстраха по производственным травмам. Любые размеры таких суточных свободны от таких взносов.

Как показывать суточные в едином расчете по страховым взносам

Всю сумму суточных отразите расчете по страховым взносам по строке 030 подраздела 1.1 приложения 1 к разделу 1. Сумма суточных в пределах норматива страховыми взносами не облагается. Поэтому отразите ее по строке 040 подраздела 1.1 приложения 1 к разделу 1. Аналогично отразите по строкам 030 и 040 подраздела 1.2 и по строкам 020 и 030 приложения 2. Таким образом, в облагаемую базу по строке 050 попадет только облагаемая часть суточных (письмо ФНС от 08.08.2017 № ГД-4-11/15569)

В подразделе 3.2.1 раздела 3 сумму суточных отразите:

- по строке 210 укажите всю сумму суточных (в пределах норм и сверх норм);

- в строку 220 включите только облагаемую сумму, то есть сверх норм.

Важное разъяснение от ФНС про суточные в расчетах по взносам

Налоговики хотят, чтобы компаний сдавали уточненные расчеты по страховым взносам в 2020 году. Это касается тех организаций, которые не полностью указали в отчете необлагаемые выплаты или не указали вовсе. В частности – не включили в отчет суточные (письмо ФНС от 24.11.2017 № ГД-4-11/23829).

Как мы уже сказали, лимит для суточных — 700 руб. за день командировки по России и 2500 руб. за день в заграничной командировке (абз. 10 п. 3 ст. 217 НК). В пределах этих сумм компания не облагает суточные страховыми взносами (п. 2 ст. 422 НК). А значит, такие суточные не влияют на расчет страховых взносов (п. 1 ст. 421 НК). Но Порядок заполнения расчета по страховым взносам говорит, что в отчет нужно вписать все выплаты сотрудникам, включая те, которые не облагают страховыми взносами (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Необлагаемые суммы указывают в строках 040 подразделов 1.1, 1.2, а также в строке 030 приложения 2 раздела 1. Так сказано в Порядке заполнения расчета по страховым взносам.

Налоговая не вправе штрафовать за расчет по взносам, если вы не указали в нем необлагаемые выплаты или указали, но не полностью. Ведь компания не занижает базу по взносам. Штрафов не должно быть и в том случае, если не сдали уточненку.

Вывод на 2020 год

Сумма выданных работнику суточных не облагается страховыми взносами:

- на пенсионное, медицинское страхование и по ВНиМ – в размере, не превышающем 700 руб. за каждый день нахождения в командировке на территории РФ и 2 500 руб. за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ);

- на страхование от несчастных случаев – в размере, определенном в коллективном договоре или в локальном нормативном акте организации (п. 2 ст. 20.2 Закона N 125-ФЗ, ч. 4 ст. 168 ТК РФ, Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985).

Сумма суточных, превышающая установленные нормы, подлежит включению в базу для исчисления страховых взносов.

Если страховые взносы с рассматриваемых выплат вы не начислите, есть риск привлечения вас к ответственности в виде штрафа и начисления пеней (ст. ст. 75, 122 НК РФ, ст. ст. 26.11, 26.29 Закона № 125-ФЗ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Суточные — 2017 в разрезе налогов

Светлана Последовская, эксперт по финансовому законодательству

Журнал «Актуальная бухгалтерия»

С 2017 года не облагают страховыми взносами суточные в размере, который установлен Налоговым кодексом. Суточные сверх такого лимита, даже если их размер прописан в локальных нормативных актах компании, облагают как взносами, так и НДФЛ.

При направлении в служебную командировку работнику гарантируется возмещение расходов, связанных со служебной командировкой, в том числе дополнительных расходов по проживанию вне постоянного места жительства (суточные) (ст. 167, 168 ТК РФ).

В случае направления в служебную командировку работодатель обязан возмещать работнику расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения и ведома работодателя.

Порядок и размеры возмещения расходов, связанных с командировками, устанавливают в коллективном договоре или локальном нормативном акте компании.

НДФЛ с суточных

Сверхнормативные суточные также облагают НДФЛ (п. 3 ст. 217 НК РФ).

Исчисление НДФЛ со сверхнормативных суточных производится в последний день месяца, в котором утвержден авансовый отчет. А удержание исчисленного налога производится, например, из суммы зарплаты. Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода (подп. 6 п. 1 ст. 223, пп. 3, 6 ст. 226 НК РФ).

Доходы в виде суточных, превышающих установленные законом нормативы, при заполнении раздела 3 справки по форме 2-НДФЛ отражают по коду дохода 4800 «Иные доходы» в месяце утверждения авансового отчета (письма Минфина России от 21.06.2016 № 03-04-06/36099, от 06.10.2009 № 03-04-06-01/256, ФНС России от 19.09.2016 № БС-4-11/17537). А вот суточные в пределах норм не облагают НДФЛ и не отражают в справке 2-НДФЛ.

Сверхлимитные суточные также подлежат отражению в разделе 2 расчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

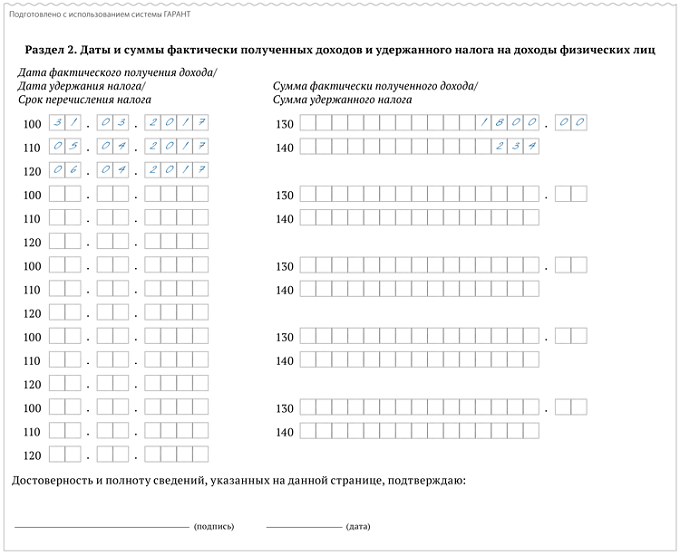

Пример

Суточные на командировку по России были выплачены 13.03.2017. Их размер установлен в локальном нормативном акте в сумме 1000 руб. в сутки. Авансовый отчет по итогам командировки был утвержден 25.03.2017, зарплата за март выплачена 05.04.2017. Перечисление НДФЛ произведено 06.04.2017.

Раздел 2 расчета по форме 6-НДФЛ за полугодие 2017 г. следует заполнить следующим образом:

Суточные в 6-НДФЛ

Суточные и налог на прибыль

В 2017 году при расчете налога на прибыль суточные нормировать не нужно. Списывать их компания вправе в размере, предусмотренном внутренними документами: коллективным договором, положением о командировках и иными нормативно-правовыми актами компании.

Командировочные расходы, в том числе суточные, учитывают в качестве прочих расходов, связанных с производством и реализацией. Признают их на дату утверждения авансового отчета. Это правило действует как при методе начисления, так и при кассовом методе (подп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ).

Страховые взносы, исчисленные с суммы сверхнормативных суточных, включают в состав прочих расходов, связанных с производством и реализацией, на дату начисления (подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Учет суточных

Суточные, как часть командировочных, относят к расходам по обычным видам деятельности (пп. 5, 7 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Командировочные затраты принимают к учету на дату утверждения авансового отчета руководителем компании.

Пример

В коллективном договоре компания установила размер суточных — 1000 руб. за каждый день нахождения в командировке на территории Российской Федерации. Работник пробыл в командировке 6 дней. Было выплачено 6000 руб. суточных.

Не подлежит обложению страховыми взносами и НДФЛ сумма в размере 4200 руб. (6 дн. x 700 руб.). А вот сумма, превышающая норму, — 1800 руб., подлежит обложению.

В бухгалтерском учете будут сделаны проводки:

ДЕБЕТ 71 КРЕДИТ 50

— 6000 руб. — подотчетному лицу выданы суточные;

ДЕБЕТ 26 КРЕДИТ 71

— 6000 руб. — признаны расходы в виде суточных;

ДЕБЕТ 70 КРЕДИТ 68

— 234 руб. (1800 руб. x 13%) — удержан НДФЛ со сверхлимитных суточных;

ДЕБЕТ 26 КРЕДИТ 69

— 540 руб. (1800 руб. x (22% + 2,9% + 5,1%)) — начислены страховые взносы с суммы сверхнормативных суточных.

«Сверхнормативные» суточные будут облагаться страховыми взносами

По действующим правилам суточные не облагаются страховыми взносами в размере, указанном в коллективном договоре или в локальном нормативном акте. Объясняется это тем, что согласно статье 168 Трудового кодекса, порядок и размеры возмещения расходов, связанных со служебными поездками, определяются коллективным договором или локальным нормативным актом (см. письма Минздравсоцразвития РФ от 06.08.10 № 2538-19, ФСС от 17.11.11 № 14-03-11/08-13985). Поэтому, если в договоре зафиксировано, что суточные выплачиваются в размере 2000 рублей, то указанная сумма полностью освобождается от взносов.

С 2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС (за исключением взносов «на травматизм») будет Федеральная налоговая служба (см. «С 2017 года контролировать уплату страховых взносов будут налоговики»). В связи с этим Налоговый кодекс дополнен новой главой 34 «Страховые взносы». Помимо прочего, в ней оговорено, что при направлении работников в командировки не подлежат обложению страховыми взносами суточные, предусмотренные пунктом 3 статьи 217 Налогового кодекса (п.15 ст. 422 НК РФ). А пункт 3 статьи 217 НК РФ гласит: в доход, не подлежащий налогообложению, не включаются суточные в пределах 700 рублей за каждый день нахождения в командировке внутри страны и 2500 рублей — при нахождении за границей. Таким образом, лимит суточных, необлагаемый взносами, составит при командировках по России — 700 рублей, при загранкомандировках — 2500 рублей.

Добавим, что на взносы «на травматизм» налоговое законодательство распространяться не будет. Изменения в статью 20.2 Федерального закона от 24.07.98 № 125-ФЗ, где приведен перечень необлагаемых взносами выплат, также не внесены. Поэтому взносы «на травматизм», как и сейчас, нужно будет начислять только на ту часть суточных, которая превысит сумму, зафиксированную в коллективном договоре или локальном акте.