На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Содержание

Удаление ошибочного документа поступления текущего года

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Пример 1

Организация ООО «Новый интерьер» в феврале 2016 обнаружила ошибочно отраженную в учете операцию по приобретению у подрядчика работ по ремонту производственного помещения (на сумму 20 000 руб.) и ошибочную регистрационную запись в книге покупок за III квартал 2015 года (на сумму 3 600 руб.). Данные суммы поставщику не оплачивались. Указанная ошибка была обнаружена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые исправления в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года.

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01 — на стоимость выполненных ремонтных работ (20 000 руб.); Дебет 19.04 Кредит 60.01 — на сумму предъявленного входного НДС (3 600 руб.).

На основании документа поступления был зарегистрирован документ Счет-фактура полученный, а НДС принят к вычету в полной сумме в периоде поступления услуг. Соответствующие записи введены в программе в регистр бухгалтерии и в специальные регистры учета НДС.

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

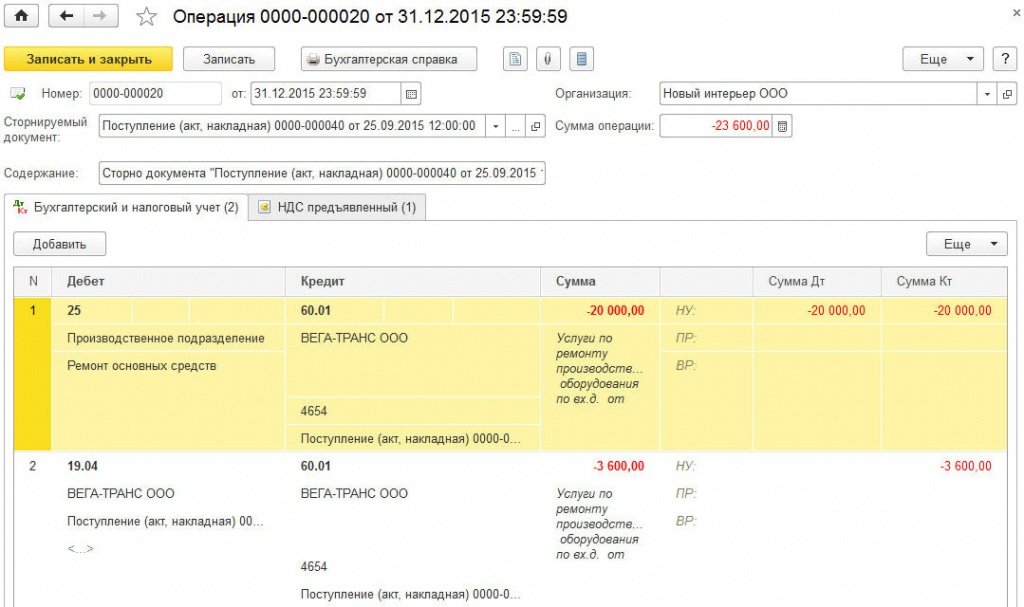

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ — соответствующий ошибочный документ поступления;

- поле и табличные части документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются сторнировочные бухгалтерские записи:

СТОРНО Дебет 25 Кредит 60.01 — на стоимость выполненных ремонтных работ (20 000 руб.); СТОРНО Дебет 19.04 Кредит 60.01 — на сумму предъявленного входного НДС (3 600 руб.).

В регистр НДС Предъявленный также вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

ИС 1С:ИТС

Подробнее об аннулирование записи книги покупок и о формировании уточненной налоговой декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

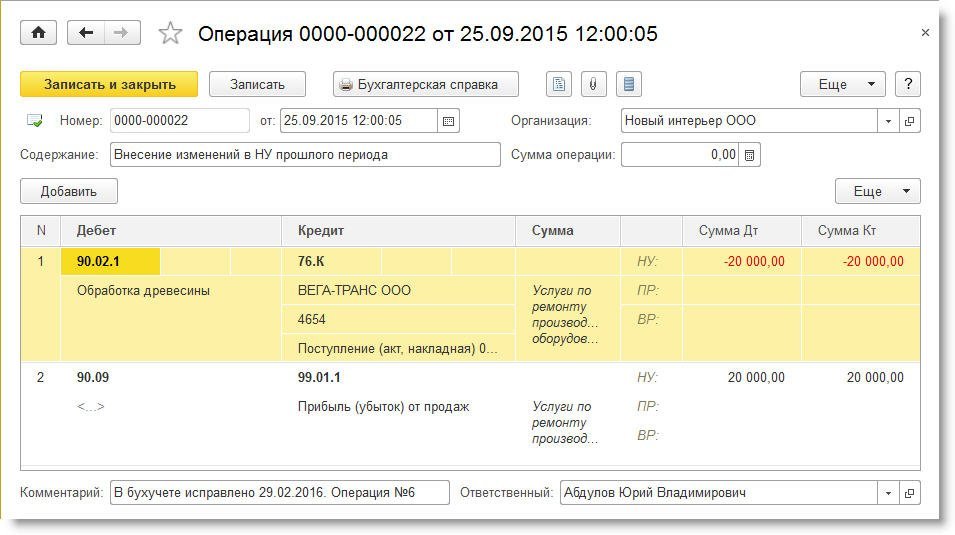

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К — на сумму ошибочно отраженных прямых затрат; Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1 — на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

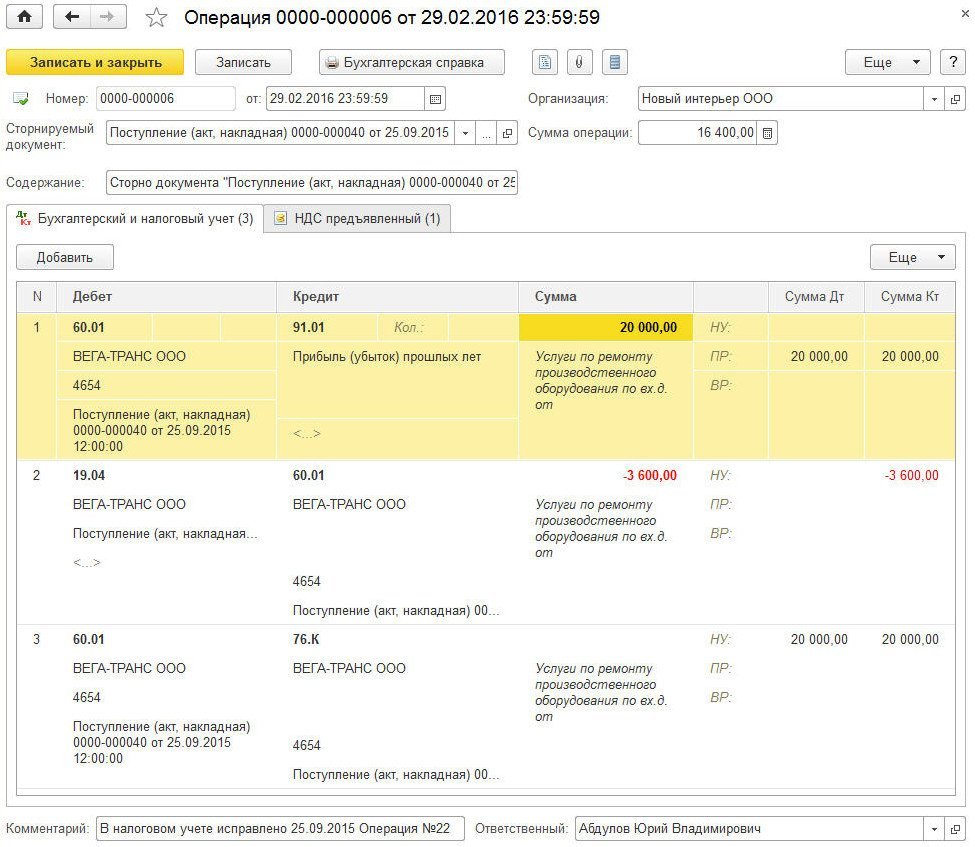

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

В феврале 2016 года нужно вручную доначислить налог на прибыль с суммы корректировки (см. Пример 1 в статье «Исправление ошибок прошлых лет в 1С:Бухгалтерии 8»).

ИС 1С:ИТС

Подробнее о проведении «забытого» документа реализации и внесении отсутствующей записи в книгу продаж в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».