Содержание

- Чем отличается реорганизация путем присоединения от реорганизации путем слияния

- Прежде чем перейти к различиям двух из пяти существующих форм реорганизации, вкратце напомним суть этих форм реорганизаций.

- Таким образом, при данных способах реорганизации, речь идет о полном правопреемстве.

- Гражданско-правовые различия реорганизации путем присоединения от слияния

- Налоговые различия реорганизации путем присоединения от слияния

- Поэтапное проведение процедуры присоединения

- Составление передаточного акта

- Выплата государственной пошлины

- Заключительный этап реорганизации путём присоединения

- Пакет документов, подаваемых основной компанией для завершения процесса присоединения

- Преимущества и недостатки реорганизации путём присоединения

- Присоединение ООО к ООО пошаговая инструкция с описанием каждого этапа

- Преимущества и недостатки процедуры присоединения

- 1 этап – подготовительный

- 2 этап – уведомление заинтересованных лиц

- 3 этап – инвентаризация

- 4 этап – регистрация присоединения

- Уточнения

- Пошаговая инструкция реорганизации путем слияния

- Необходимые документы

- Классификация сделок M&A

- Слияние ООО: пошаговая инструкция

- Слияние двух и более юридических лиц

- Особенности процедуры слияния

- Правопреемственность при реорганизации

- Регистрация реорганизованного лица

- Слияние или присоединение к другой организации

- Договор о присоединении при реорганизации

- Договор о слиянии бюджетных учреждений образец

- Ликвидация фирмы путем слияния

- Ликвидация или реорганизация?

- Реорганизация юрлица: слияние

- Реорганизация юридического лица — понятие

- Сроки подачи Р12003

- Форма Р12003: образец и особенности заполнения бланка

- Форма Р12003 новая: образец заполнения

- Правила заполнения формы Р12003

- Форма 12003: образец заполнения

- Реорганизация в форме присоединения: кто подает документы на регистрацию

- Реорганизация юридического лица

- Классификация видов реорганизации

- Преемственность налоговых и иных обязательств организации при разных формах реорганизации

- Слияние организаций

- Присоединение организации

- Разделение организации

- Выделение организации

- Преобразование организации

- Порядок действий при реорганизации

- Государственная регистрация реорганизованных организаций

- Как правильно провести реорганизацию юридического лица

- Цели, задачи и правовое регулирование процедуры

- Последовательность проведения

- Виды реорганизаций

- Реорганизация в форме присоединения в 2020 году

- Процедура реорганизации ООО путем присоединения, что это?

- Какая цель реорганизации предприятия в форме присоединения?

- Этапы реорганизации ООО путем присоединения

- Реорганизация юридического лица в форме присоединения: пошаговая инструкция

- Порядок присоединения одного юридического лица к другому в 2020 году

- Документы для реорганизации в форме присоединения

- Срок реорганизации в форме присоединения

- Что делать с договорами при реорганизации в форме присоединения?

- Как приостановить реорганизацию в форме присоединения?

- Госпошлина за реорганизацию в форме присоединения

- Решение о присоединении ООО к ООО − образец

- План мероприятий по присоединению ООО к ООО

- ФЗ об ООО при реорганизации

- Присоединение двух ООО с одним учредителем

- Договор о присоединении ООО к ООО

- Присоединение материнской компании к дочерней ООО

- Проводки при присоединении дочерней компании

- Присоединение компаний: плюсы и минусы

- Уведомление о реорганизации в форме присоединения − образец

- Образец письма о реорганизации предприятия

- Бухгалтерский учет при реорганизации в форме присоединения

- Реорганизация путем присоединения: правовые аспекты

- Пошаговая инструкция по реорганизации в форме присоединения ООО к ООО

- Что такое ликвидация общества путем присоединения?

- Пошаговая инструкция по ликвидации путем присоединения

- О чем еще стоит знать?

- Подведем итоги

- Новые записи:

Чем отличается реорганизация путем присоединения от реорганизации путем слияния

Компания может реорганизоваться путем присоединения и слияния. В чем различия между этими способами реорганизации?

Прежде чем перейти к различиям двух из пяти существующих форм реорганизации, вкратце напомним суть этих форм реорганизаций.

При присоединении прекращается деятельность одной или нескольких присоединяемых компаний, а все права и обязанности переходят к иной (присоединившей) компании (п.1 ст.53 Закона от 08.02.1998 г. №14-ФЗ):

ООО «Лютик» + ООО «Василек» = ООО «Василек»

То есть в данном случае речь идет о полной передаче прав и обязанностей к существующей компании в соответствии с передаточным актом, а присоединяемые компании прекращают свою деятельность.

Внесение в ЕГРЮЛ записей, содержащих сведения, связанные с завершением деятельности компании о присоединении к компании другой компании, осуществляется регистрирующим органом по месту нахождения компании, к которой осуществляется присоединение.

РЕОРГАНИЗАЦИЯ ПУТЕМ ПРИСОЕДИНЕНИЯ: ПРАВОВЫЕ АСПЕКТЫ

Важно! Само по себе признание недействительным (ничтожным) решения собрания о реорганизации и договора о присоединении компании не может повлечь таких правовых последствий как восстановление компаний, существовавших до реорганизации (определение ВС РФ от 18.03.2015 г. №305-ЭС14-4611).

При слиянии компании создается новая компания с передачей всех прав и обязанностей объединяемых компаний в соответствии с передаточным актом (п.1 ст.52 Закона от 08.02.1998 г. №14-ФЗ):

ООО «Лютик» + ООО «Василек» = ООО «Нарцисс»

Таким образом, при данных способах реорганизации, речь идет о полном правопреемстве.

Реорганизация путем слияния компании считается завершенной с момента государственной регистрации вновь возникшей компании – правопреемника. При слиянии прекращают свою деятельность существовавшие до реорганизации компании.

Гражданско-правовые различия реорганизации путем присоединения от слияния

При реорганизации в форме слияния все объединяемые компании прекращают свою деятельность, а взамен появляется новая компания с совершенно иными реквизитами (новый ИНН, КПП и пр.). Вся информация о «старых» компаниях исключается из ЕГРЮЛ.

При реорганизации в форме присоединения все присоединяемые компании прекращают свою деятельность, но новой компании не возникает. У основной компании, к которой присоединяются иные компании сохраняются все реквизиты (ИНН, КПП и пр.).

И в том и другом случае, реорганизуемая компания обязана уведомить кредиторов о начале процедуры реорганизации путем публикации сообщения в журнале «Вестник государственной регистрации» (абз.2 п.1 ст.60 ГК РФ, п.5 ст.51 Закона №14-ФЗ).

Важно! Реорганизация в форме слияния предполагает создание новой компании, что делает невозможным сохранение лицензий, разрешений и т.п., которые выдаются на конкретное юридическое лицо.В этом случае лицензии переоформляются в порядке, установленном п.3 ст.18 Закона от 04.05.2011 г. №99-ФЗ «О лицензировании отдельных видов деятельности», только при условии наличия у каждой участвующей в слиянии компании на дату государственной регистрации правопреемника реорганизованных компаний лицензии на один и тот же вид деятельности.Реорганизация в форме присоединения позволяет существующей компании (к которой присоединяются другие компании) сохранить лицензии, разрешения и т.п.

КАКИЕ СУЩЕСТВУЮТ ДЕТАЛИ ПРИ РЕОРГАНИЗАЦИИ В ФОРМЕ ПРИСОЕДИНЕНИЯ?

Налоговые различия реорганизации путем присоединения от слияния

По общему правилу, установленному ст.50 НК РФ, если реорганизуемая компания лицо не оплатила либо не смогла оплатить налоги (сборы) до своей реорганизации, то эта обязанность исполняется его правопреемником (правопреемниками).

Важно! При слиянии нескольких компаний их правопреемником в части исполнения обязанности по уплате налогов признается возникшая в результате такого слияния новая компания (п.4 ст.50 НК РФ). При присоединении одной компании к существующей компании правопреемником присоединенной компании в части исполнения обязанности по уплате налогов признается присоединившая ее компания (п.5 ст.50 НК РФ).

Реорганизация как в форме слияния, так и в форме присоединения, чаще всего, используется для оптимизации налогообложения (для применения спецрежима и т.п.).

И больше всего претензий возникает в части присоединения убыточной компании к прибыльной компании. Дело в том, что налогоплательщик, у которого по итогам финансово-хозяйственной деятельности получены убытки, учитываемые при исчислении налога на прибыль, вправе уменьшить налоговую базу на убытки в течение десяти лет, считая с года, следующего за годом получения убытка (ст.283 НК РФ).

А поскольку при присоединении и слиянии компании в части уплаты налогов правопреемник пользуется всеми правами реорганизованного юридического лица, то убытки переходят на новую (при слиянии) и существующую (при присоединении) компанию.

Если убыток реорганизованной путем присоединения компании образовался в последнем для нее налоговом периоде, то правопреемник вправе учесть такой убыток в периоде, следующем за налоговым периодом, в котором произошло присоединение (Письмо Минфина РФ от 30.03.2016 г. №03-03-06/1/17811).

При этом если у компании-правопреемника отсутствуют первичные учетные документы реорганизованного юридического лица, подтверждающие размер понесенного им убытка и период его возникновения, налоговые органы отказывают в праве уменьшения налогооблагаемой прибыли.

Данные выводы соответствуют правовой позиции ВАС РФ, изложенной в постановлении Президиума от 24.07.2012 г. №3546/12 и поддерживаются арбитражными судами (Постановление Седьмого арбитражного апелляционного суда от 04.12.2015 г. №А27-7354/2014, решение АС Свердловской области от 27.07.2015 г. №А60-15039/2015).

Однако если подобная реорганизация имеет единственную цель – минимизация налогов, а не осуществления реальной деятельности, суды могут поддержать позицию налоговых органов о получении необоснованной налоговой выгоды (определение ВАС РФ от 13.03.2008 г. №2789/08).

СРОКИ ПРОВЕДЕНИЯ РЕОРГАНИЗАЦИИ ПУТЕМ СЛИЯНИЯ

РЕОРГАНИЗАЦИЯ ПУТЕМ ПРИСОЕДИНЕНИЯ: СРОКИ

Реорганизация любого юридического лица направлена на оптимизацию затрат по оплате труда управленческого персонала, снижение организационных издержек, повышение конкурентоспособности продукции и услуг. Но чтобы провести её в соответствии с нормами законодательства, необходимо придерживаться определённой последовательности шагов. В противном случае процесс может неоправданно затянуться или вовсе оказаться безрезультатным.

Поэтапное проведение процедуры присоединения

Реорганизация юридического лица в форме присоединения означает вхождение одного или нескольких предприятий в другую компанию. При этом присоединённые фирмы как юридические лица ликвидируются. В процессе присоединения происходит передача всех прав и обязанностей, всех активов и пассивов от ликвидируемых фирм к одному юридическому лицу. В этой процедуре одна компания поглощает другую или несколько менее крупных компаний, становясь их правопреемником.

Коренным отличием этой формы реорганизации от других является возможность осуществления присоединения только в случае, если все юридические лица, участвующие в этой процедуре, принадлежат к одной организационно-правовой форме. Это означает, например, что к ООО могут присоединяться юридические лица исключительно в форме ООО, а к ПАО — только в форме ПАО.

В итоге присоединившиеся предприятия ликвидируются, а в данные государственного реестра (ЕГРЮЛ) предприятия, к которому они присоединились, вносятся имеющие место изменения. Процесс присоединения признаётся полностью законченным, когда в ЕГРЮЛ появляется запись о прекращении деятельности поглощённых предприятий (ст. 57 ГК РФ). Процедуру присоединения необходимо выполнять с помощью чётко обозначенных законом последовательных шагов, прописанных в Налоговом кодексе РФ, с учётом поправок, внесённых законом № 99-ФЗ от 05.05.2014.

В общем процессе реорганизации в форме присоединения выделяются следующие основные звенья:

- Проведение общих собраний на предприятиях и оформление решений этих собраний.

- Уведомление регионального налогового органа о начале процедуры присоединения.

- Выполнение описи имущества присоединяемых организаций и составление инвентаризационных актов.

- Передача сообщений о проводимой реорганизации в СМИ и кредиторам.

- Оформление передаточного акта.

- Оплата государственной пошлины.

- Передача в налоговый орган подготовленного пакета документации.

- Свёртывание производственных процессов на присоединяемых предприятиях и увольнение работников.

- Ликвидация присоединённых компаний.

- Фиксация произведённых изменений в ЕГРЮЛ и получение регистрационных документов.

- Извещение всех заинтересованных предприятий и государственных органов об итогах проведённой реорганизации.

Видео: когда нужно выбирать реорганизацию в форме присоединения

Подготовительный этап

Проведению общих собраний предшествует подготовительный этап, включающий собрания советов директоров или наблюдательных советов компаний, участвующих в процессе реорганизации. Совещания на уровне директоров проводятся как в компании, к которой будут присоединяться, так и на присоединяемых предприятиях.

На этих совещаниях принимается принципиальное решение о форме реорганизации, детализируются вопросы по подготовке общих собраний акционеров или участников, проведению инвентаризационных проверок, конкретизируются шаги на пути реорганизации и определяется состав ответственных лиц. В таких собраниях обязательным является участие нотариуса, если иной способ подтверждения принятых на нём решений не установлен уставом (ч. 3 ст. 67.1 ГК РФ).

На подготовительном этапе составляются проекты документов, подаваемых для обсуждения и утверждения на общем собрании акционеров или участников

Исходя из решений этих совещаний, назначенные ответственные лица составляют проекты:

- договоров о присоединении;

- передаточных актов.

В подготовительный этап также входит получение предварительного согласия антимонопольной службы на реорганизацию в форме присоединения.

Проведение инвентаризации

На предприятиях, которые по решению совета директоров намечены к присоединению, до проведения общих собраний проводятся инвентаризационные проверки всех активов и сличение всех пассивов. Порядок проведения инвентаризации регулируется положениями по ведению бухгалтерского учёта, утверждёнными законом «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011. Причём инвентаризация при ликвидации принципиально ничем не отличается от текущей инвентаризации.

Инвентаризация проводится с целью фиксации количества и состояния имеющегося в наличии имущества и сличения полученных данных с цифрами бухгалтерского учёта.

По результатам инвентаризации (на основании решения о присоединении) все активы и пассивы присоединяемых предприятий передаются в другую компанию. Поэтому инвентаризация должна быть всеобъемлющей. Она должна включать инвентаризацию:

- имущества и финансовых обязательств;

- основных средств;

- нематериальных активов;

- финансовых вложений;

- товарно-материальных ценностей;

- незавершённого производства и расходов будущих периодов;

- денежных средств, денежных документов и бланков документов строгой отчётности;

- расчётов с банками, бюджетными организациями, покупателями, поставщиками и другими дебиторами и кредиторами;

- резервов предстоящих расходов и платежей.

Порядок проведения и оформления инвентаризации должен соответствовать всем положенным нормам. Иначе её результаты будут признаны недействительными. Это особенно важно для проведения присоединения, так как по результатам инвентаризации имущества и обязательств будет составлен передаточный акт.

В передаточном акте должно быть перечислено всё имущество, передаваемое на баланс новой компании

Проведение общих собраний акционеров или участников

Мероприятия по созыву общих собраний начинаются с формирования перечня акционеров или участников, которые должны принять в них участие. А также определяются лица, имеющие право на выкуп своих акций или своих долей в компаниях. После формирования этих списков публикуется сообщение о месте и дате проведения общего собрания. Текст сообщения направляется всем акционерам или участникам компаний, а также другим заинтересованным лицам и организациям.

Проведение общих собраний начинается с регистрации присутствующих участников. После этого происходит обнародование результатов инвентаризации, обсуждение решений, сформированных на советах директоров. Затем обсуждаются проекты договоров и передаточных актов.

На основании обсуждений и консультаций на общем собрании утверждаются тексты договоров о присоединении и передаточного акта. Составляется протокол собрания, куда в обязательном порядке вписываются следующие пункты (письмо Минфина РФ № 03–01–01/08–176 от 16.06.2003):

- основание для принятия решения о присоединении;

- время проведения реорганизации;

- ответственные лица;

- финансирование расходов по проведению реорганизационных мероприятий.

На общих собраниях предприятий, участвующих в процессе присоединения, указывается способ проведения совместного собрания для подписания договора о присоединении. На совместном собрании основной и присоединившихся компаний утверждается протокол совместного собрания и договор о присоединении.

Договор о присоединении составляется каждым присоединившимся предприятием и утверждается на общем совместном собрании участников или акционеров

Заверенные протоколы общего внеочередного собрания по вопросу реорганизации в форме присоединения передаются в территориальный налоговый орган, проводивший регистрацию предприятия, в семидневный срок со дня их составления.

Уведомление регионального налогового органа о начале процедуры присоединения

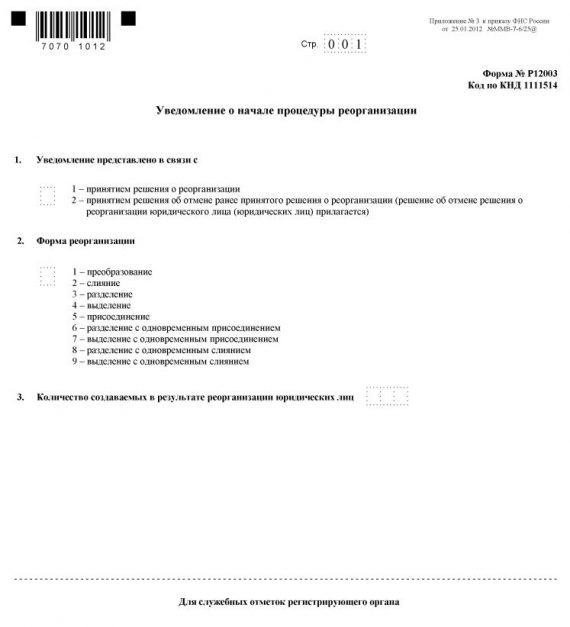

Уведомление о начале проведения процесса присоединения направляется в течение трёх дней после проведения совместного общего собрания, на котором было принято решение о реорганизации (ст. 60 ГК РФ). Это уведомление составляется на бланке Р12003, утверждённом приказом ФНС N ММВ-7–6/25@ от 25.01.2012, и заполняется следующим образом:

- На первой странице бланка в первом пункте ставится цифра 1, а во втором — цифра 5.

На первой странице проставляются цифры, соотвествующие реорганизации в форме присоединения

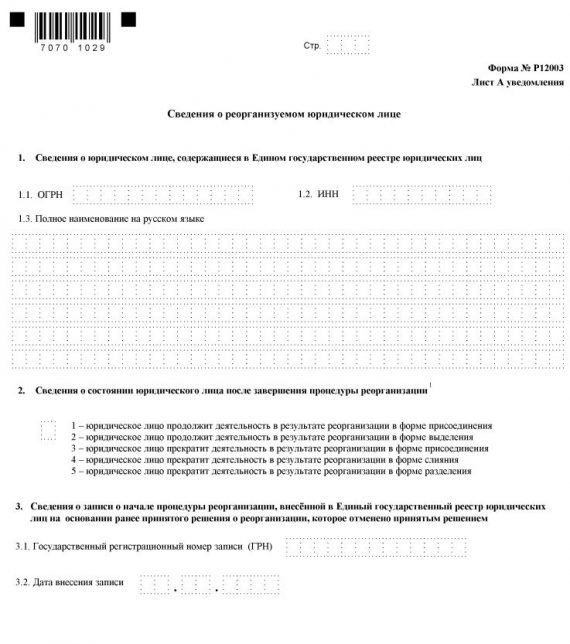

На первой странице проставляются цифры, соотвествующие реорганизации в форме присоединения - На второй странице документа указывается ОГРН, ИНН и название каждого из присоединяемых предприятий.

Количество страниц формы Р12003 соответствует числу присоединямых предприятий

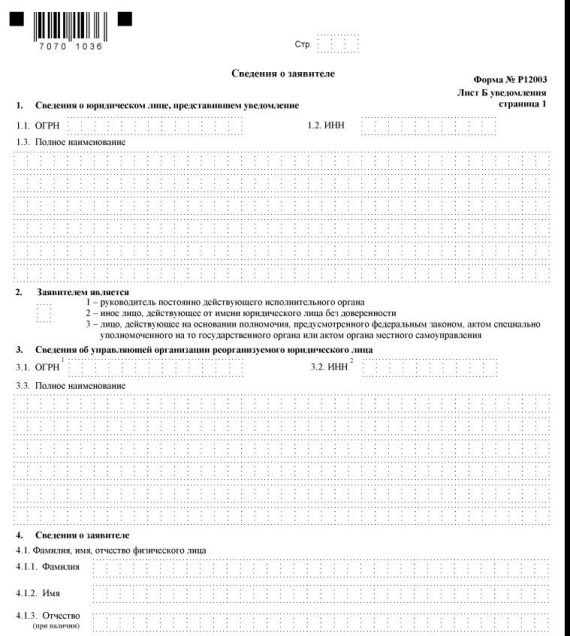

Количество страниц формы Р12003 соответствует числу присоединямых предприятий - На третьей странице представляются сведения о заявителе. Им в этом случае является основная компания, к которой присоединились другие предприятия. В пункте 2 обязательно проставляется цифра 1.

На третьей странице формы Р12003 фиксируются ОГРН, ИНН и название предприятия заявителя

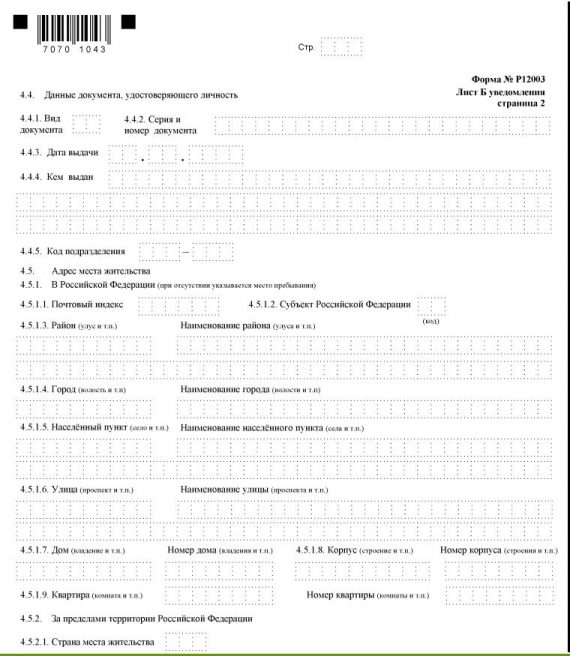

На третьей странице формы Р12003 фиксируются ОГРН, ИНН и название предприятия заявителя - На четвёртой странице подаётся информация о руководителе предприятия заявителя, который подписывает уведомление.

На четвёртой странице бланка уведомления указываются данные документа, удостоверяющего личность директора основной организации

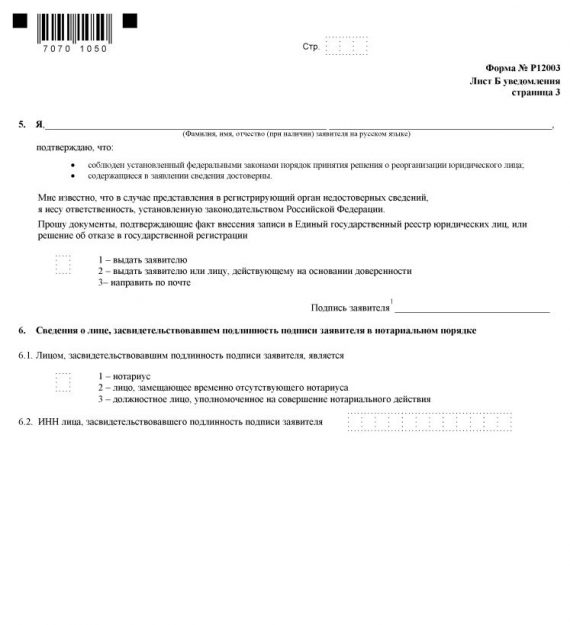

На четвёртой странице бланка уведомления указываются данные документа, удостоверяющего личность директора основной организации - На последней странице уведомления ставятся подписи руководителя организации-заявителя. Эта страница заполняется и заверяется у нотариуса.

На последней странице подпись ставится в присутствии нотариуса, который удостоверяет её подлинность

На последней странице подпись ставится в присутствии нотариуса, который удостоверяет её подлинность

К уведомлению следует приложить протоколы совместного собрания и собраний каждого из участвующих предприятий. Их можно оформить в виде выписок. Если время оформления протоколов не укладывается в трёхдневный срок, то их досылают отдельно в течение семи дней после подписания последнего из них.

Следует одновременно сообщить о начале процедуры в налоговые органы и во внебюджетные фонды — ПФР И ФСС. После занесения в ЕГРЮЛ сведений о начале реорганизации основная компания обязана сделать публикацию в «Вестнике государственной регистрации». Это сообщение через месяц необходимо продублировать в том же печатном органе.

О проведение реорганизации в форме присоединения подаётся сообщение в «Вестнике государственной регистрации» два раза

И также в соответствии с п. 1 ст. 60 НК РФ как основная, так и присоединяемые компании обязаны в пятидневный срок со дня внесения записей в ЕГРЮЛ известить о проводимой операции своих кредиторов. Это извещение оформляется в виде документа и отправляется заказным письмом.

К оформлению уведомления в ИФНС предъявляются довольно жёсткие условия:

- заполнение вручную или с помощью программы на компьютере;

- исключение помарок, исправлений и ошибок;

- отсутствие в документе чистых листов или страниц;

- наличие сквозной нумерации в форме трёхзначного числа типа 002,013 и т. д.;

- отсутствие в правом верхнем углу документа подписи об утверждении бланка в напечатанном варианте;

- не разрешается печать с двух сторон;

- цвет шрифта или цвет чернил (пасты) должен быть только чёрным.

Составление передаточного акта

Единственным документом, устанавливающим правопреемство основной компании при реорганизации путём присоединения, является передаточный акт. Передаточный акт составляется присоединяемым предприятием. Каких-либо установленных законом форм бланков для передаточного акта не существует. Однако содержание передаточного акта регулируется в ст. 59 ГК РФ с поправками, зафиксированными в законе № 99-ФЗ. Здесь указывается, что в передаточный акт при реорганизации в форме присоединения включаются абсолютно все активы и пассивы.

В передаточном акте должна быть зафиксирована основная информация о предаваемых активах и пассивах

В составлении передаточного акта должны участвовать как юристы, так и бухгалтерская служба. Показания передаточного акта берутся на основании данных разделительного баланса. В свою очередь, сведения разделительного баланса формируются на базе проведённых инвентаризационных проверок и бухгалтерской отчётности. От правовой оценки юридической службы предприятия зависит корректность отражения задолженности предприятия перед кредиторами и поставщиками.

Вместе с передаточным актом в налоговый орган обычно направляется ещё целый комплект следующих бухгалтерских документов:

- бухгалтерский баланс по итогам последнего годичного или квартального отчёта;

- итоговые инвентаризационные описи имущества и других обязательств;

- первичные документы по учёту имущества;

- списки кредиторов и дебиторов с указанием сроков и сумм;

- разделительный баланс.

Передаточный акт утверждается учредителями предприятия на общем собрании учредителей (акционеров).

Выплата государственной пошлины

За переход имущества от присоединяемых предприятий к другому предприятию, которое можно условно назвать основным, уплачивается государственная пошлина. Размер пошлины определяется налоговым кодексом (пп. 9 и 20, п. 1, ст. 333.33 НК РФ).

Согласно последним изменениям, внесённым в НК РФ законом № 221-ФЗ, с 1 января 2015 года эта госпошлина для юридического лица составляет 0,1% от стоимости переданного имущества. При этом максимальная сумма государственной пошлины не должна превышать 60 тыс. рублей.

Заключительный этап реорганизации путём присоединения

По истечении не менее трёх месяцев со времени опубликования сообщения в печати о начале реорганизационного процесса стартует заключительный этап присоединения. На этом этапе компания, к которой присоединились ликвидированные предприятия, направляет в регистрирующую налоговую инспекцию пакет документов, подтверждающий проведённые изменения. На основании этих документов ИФНС завершает регистрацию изменений, а именно:

- вносит изменения в ЕГРЮЛ;

- передаёт основной компании выписку из ЕГРЮЛ, фиксирующую произведённые там изменения;

- посылает уведомления в налоговые инспекции, в которых были зарегистрированы присоединённые предприятия, об их ликвидации.

Вместе с уведомлением о ликвидации каждого из предприятий к ним прикладываются копии:

- заявления этих предприятий о прекращении деятельности;

- положительного решения налоговой службы по данному заявлению;

- выписки из ЕГРЮЛ о ликвидации присоединённых предприятий.

С момента передачи этих документов и ликвидации последнего из присоединённых предприятий процесс реорганизации считается полностью завершённым (п. 4 ст. 57 ГК РФ).

Результатом реорганизации в форме присоединения является увеличение активов основной компании

Пакет документов, подаваемых основной компанией для завершения процесса присоединения

В законе № 129-ФЗ чётко зафиксирован перечень документов, которые подаются в этом случае в налоговые органы:

- заявление на бланке Р16003;

- учредительные документы каждой организации, принимающей участие в процессе, в том числе устав, ИНН, ОГРН;

- решение общего собрания о присоединении;

- соглашение о присоединении, подписанное на совместном собрании;

- копия сообщения, опубликованного в прессе;

- документ об уплате государственной пошлины;

- передаточный акт.

Кадровые вопросы, возникающие при реорганизации путём присоединения

При реорганизации в форме присоединения в большинстве случаев для работников меняется только название работодателя, а трудовые отношения остаются те же, что и были.

Алгоритм действий по отношению к трудовому коллективу в данной ситуации со стороны подлежащего ликвидации предприятия представляется следующим:

- Рассылка персонально каждому работнику уведомления о предстоящей реорганизации.

- Приём заявлений об увольнении.

- Оформление увольнений согласно полученным заявлениям.

- Передача списка оставшихся работников в отдел кадров основной компании.

Уведомление о предстоящей ликвидации фирмы осуществляется в форме произвольно составленного письменного сообщения на имя конкретного работника.

Уведомление работников составляется в произвольной форме в период начальной стадии реорганизации

И также в произвольной форме пишутся заявления об увольнении от работников, не пожелавших продолжать трудовую деятельность на новом предприятии. Например, это заявление можно оформить по приведённой ниже форме.

От работников, не пожелавших остаться работать после реорганизации, принимаются заявления об увольнении

На основании полученных заявлений об увольнении отдел кадров издаёт приказы об увольнении. Для оформления таких приказов существует форма Т-8. Приказ вместе с заявлением является основанием для внесения соответствующей записи в трудовую книжку уволившегося работника.

На основании заявления об увольнении и приказа об увольнении в трудовую книжку вносится соответствующая запись

Процедура приёма работников, пожелавших остаться работать на предприятии под новым флагом, выглядит следующим образом:

- Издаётся приказ о переводе сотрудников из ликвидируемой фирмы к правопреемнику.

- Оформляются записи в трудовых книжках.

- На бланке трудового договора делается запись об изменении названия работодателя.

Приказ о переводе составляется в произвольном виде. Этим документом формализуется реальный переход работника и включение его в штат основной компании.

Перевод работника оформляется в виде приказа о принятии на работу, составленного в произвольной форме

По поводу оформления записи в трудовой книжке для такого «нового» работника суждения юристов немного расходятся. Согласно информации, полученной от начальника Правового управления Федеральной службы по труду и занятости г-на А.В. Анохина, запись об увольнении в таком случае не делается, а в графе три пишется, что присоединившаяся организация с определённой даты реорганизована в другую. В графу 4 пишется номер приказа о реорганизации.

В трудовой книжке в графе «Сведения о работе» указывается о присоединении и называется организация, в которую переходит работник

На трудовом договоре с «новым» работником при таком переходе делается надпись о смене предприятия. Трудовой договор для работников, перешедших на основное предприятие в результате присоединения, не меняется.

В трудовом договоре делается запись о смене названия предприятия, на котором отныне работает сотрудник

Ликвидация присоединившихся предприятий

В результате реорганизации в форме присоединения присоединившиеся фирмы прекращают свою деятельность путём ликвидации. Все права и обязательства ликвидируемых предприятий при этом переходят организации, к которой они присоединились.

Такая форма ликвидации позволяет закрыть предприятия, имеющие долги перед кредиторами, без налоговых проверок.

Процесс ликвидации присоединившихся предприятий идёт параллельно с передачей активов и пассивов в основную компанию. От других методов прекращения деятельности ликвидация в форме присоединения отличается прежде всего необходимостью составления передаточного акта.

Ликвидируемое таким способом предприятие должно направить в налоговую инспекцию нижеуказанный пакет документов:

- заявление по форме № Р12001;

- протокол общего собрания с решением о присоединении;

- соглашения с новой организацией, регламентирующие условия перехода;

- копию свидетельства ОГРН;

- копию идентификационного налогового номера;

- передаточный акт;

- документ, свидетельствующий об оплате государственной пошлины.

Ликвидируемые предприятия должны сообщить в прессе о начале процедуры своей ликвидации. Всего подаётся два объявления с интервалом в один месяц. На предъявление претензий со стороны кредиторов отводится три месяца. И также необходимо в течение этого периода произвести сверку с Пенсионным фондом.

На основании поданных документов ИФНС выдаёт:

- свидетельство о ликвидации;

- уведомление о снятии с учёта;

- выписку из ЕГРЮЛ.

Выдача этих документов означает окончательное завершение процесса ликвидации.

Преимущества и недостатки реорганизации путём присоединения

К основным преимуществам реорганизации путём присоединения можно отнести следующие:

- не требуется подача сведений о задолженности по отношению с ПФР и ФСС;

- отсутствие налоговых проверок;

- получение документов о ликвидации и выписки из ЕГРЮЛ;

- небольшой размер государственной пошлины.

Недостатки реорганизации путём присоединения в основном связаны с долговыми обязательствами ликвидируемых фирм. Дело в том, что в этом случае перед бывшими учредителями присоединяемого предприятия возникает субсидиарная ответственность. И хотя формально долги переходят к правопреемнику, фактически они будут взиматься с учредителей ликвидируемой компании.

Наличие крупных долгов имеет и другую неприятную сторону. Так, если ранее к основной организации уже присоединились предприятия с проблемными долгами, по которым идёт проверка, то в случае присоединения новой фирмы она также попадёт, как говорят, под раздачу. Иными словами, эту новую присоединившуюся фирму будут проверять так же тщательно, как и ранее присоединившиеся организации с проблемными долгами.

Наконец, к рискам реорганизации путём присоединения необходимо отнести возможность не уведомления некоторых кредиторов. Если впоследствии кредитор, к которому не было послано уведомление, заявит о своих правах, то реорганизация может быть признана недействительной. Кроме того, процесс присоединения больше чем другие формы реорганизации несёт риски возможных нарушений, которые приводят к отказу налоговых органов её зарегистрировать.

Среди таких нарушений необходимо, прежде всего, отметить:

- утверждение решения о реорганизации неправомочным органом предприятия;

- нарушение прав участника или акционера, которые он может оспаривать в суде;

- ошибки в сведениях, направленных для занесения в ЕГРЮЛ.

Присоединение является сложным, долговременным и довольно болезненным процессом, требующим тщательной проработки правовых и экономических вопросов. Несмотря на это, такая реорганизация является альтернативой полной ликвидации предприятий, поскольку по окончании этого процесса присоединяемая фирма продолжает работать в составе другой компании, а её трудовой коллектив не подлежит немедленному сокращению.

Присоединение ООО к ООО пошаговая инструкция с описанием каждого этапа

Присоединение ООО к ООО пошаговая инструкция имеет свои особенности. Суть процедуры – закрытие одной компании через ее объединение с другой или фактическая ликвидация ООО путем присоединения к другому обществу с передачей всех прав и обязательств ликвидируемого той фирме, с которой происходит объединение.

Преимущества и недостатки процедуры присоединения

Преимущества:

- в процессе нет необходимости в получении справки о полном расчете с ПФР и ФСС, что означало бы проведение проверки правильности расчетов данными органами и погашение задолженности, что занимает до 2 месяцев;

- экономия на госпошлине: при слиянии нужно оплатить 4 000 рублей (как за регистрацию нового юридического лица), присоединение стоит порядка 1 500 рублей.

Недостаток — правопреемство, суть которого в том, что поглотившее общество после совершения сделки несет все риски по оплате долгов присоединенного ООО, даже если они были выявлены после регистрации. Срок исковой давности – три года. Поэтому присоединение практикуют как альтернативу добровольной и официальной ликвидации компании без долгов.

Пошаговая инструкция присоединение ООО к ООО предполагает прохождение нескольких этапов.

1 этап – подготовительный

Изначально в каждом из обществ проводится общее собрание учредителей с оформлением протокола с целью:

1 — принятия окончательного решения о проведении реорганизации, в котором необходимо прописать передачу прав поглощающему обществу на:

- уведомление об инициации объединения ИФНС в трехдневный срок после оформления решения последним участником;

- публикацию сообщения о происходящем в специальном журнале;

2 — ратификации договора о присоединении, в котором прописываются:

- ключевые этапы проведения процедуры и их сроки;

- величина и особенности уставного капитала после объединения;

- распределение расходов на реорганизацию между участниками;

- руководитель процесса и прочее.

2 этап – уведомление заинтересованных лиц

Для ИФНС следует подготовить:

- сообщение-уведомление о планируемом объединении;

- сообщение о том, что грядет реорганизация юридического лица (форма № С-09-4);

- решения всех участников о проведении преобразования.

По месту регистрации основного общества нужно подать еще и заявление о создании новой компании путем реорганизации по форме Р12001.

Документы визируются ЭЦП либо подписями, заверенными нотариусом, и направляются в ИФНС по месту регистрации участников. ИФНС вправе затребовать иные документы, касающиеся данной процедуры.

Через три рабочих дня налоговые органы выдадут свидетельство о старте кампании по объединению, подтверждающее внесение изменений в ЕГРЮЛ.

После получения указанной бумаги у обществ есть 5 рабочих дней на уведомление кредиторов. Это делается путем направления писем с уведомлением.

Дополнительно публикуются два сообщения о происходящем в «Вестнике государственной регистрации» с месячным интервалом между ними.

Если величина активов (в соответствии с данными последних балансов) обществ больше 3 млрд. рублей – присоединение ООО к ООО пошаговая инструкция расширяется: на объединение должно быть разрешение антимонопольной службы.

Внебюджетные фонды уведомляются посредством оправки писем с уведомлением о вручении.

3 этап – инвентаризация

Инвентаризация – это ревизия:

- наличия и сохранности ценностей общества, учтенных и неучтенных на балансе, а также остатков по счетам;

- обязательств перед всеми заинтересованными лицами (кредиторами, государственными органами);

- прав требования;

- складского учета и хозяйства;

- достоверности информации, содержащейся в документах учета.

Проверке подлежит все имущество ООО и его обязательства вне зависимости от их местонахождения, и материальные ценности, не принадлежащие обществу (полученные в аренду или переданные ему на ответственное хранение, на переработку).

По окончании инвентаризации участниками общества составляется и визируется передаточный акт.

4 этап – регистрация присоединения

Присоединение ООО к ООО пошаговая инструкция в части формирования пакета документов для регистрации преобразований в ИФНС предусматривает обращение в указанный орган со следующими бумагами:

- решения о реорганизации (от каждого участника плюс совместное);

- заявлением о прекращении хозяйственной деятельности от имени присоединяемого общества (форма Р16003);

- заявлением по форме № Р14001 об изменении данных реестра ЕГРЮЛ;

- заявлением по форме № Р13001 о регистрации корректировки учредительных документов;

- протоколом общего собрания учредителей обществ;

- передаточным актом;

- договором о присоединении;

- учредительными документами (Уставом);

- квитанцией об уплате пошлины;

- подтверждением уведомления заинтересованных лиц (копиями извещений с отметками о получении адресатами, сообщений из «Вестника»).

По истечении 5 рабочих дней ИФНС выдаст:

- выписку из ЕГРЮЛ;

- свидетельство о регистрации;

- Устав с отметкой налоговиков.

Уточнения

В процессе присоединения необходимо составить ликвидационный баланс. Иногда составляется несколько подобных промежуточных документов. Также производится переоформление прав и обязательств ликвидируемого предприятия на его правопреемника, а с отдельными кредиторами придется рассчитаться до регистрации реорганизации.

Слияние ООО пошаговая инструкция несколько отличается от представленной выше. Ликвидация ООО путем слияния приводит к созданию принципиально нового хозяйствующего субъекта на базе закрытых обществ. То есть ни один из участников не продолжает свою хозяйственную деятельность. Поэтому потребуется регистрация закрытия всех участников и открытия нового юридического лица.

Если предполагается банкротство ООО с последующим его присоединением, то это возможно только при участии арбитражного суда.

Пошаговая инструкция реорганизации путем слияния

Осуществление реорганизации происходит в несколько этапов. Сроки процедуры могут занять от двух до шести месяцев. Такой промежуток времени обусловлен скоростью прохождения отдельно взятого этапа.

Решение о реорганизации

Данное решение принимается собственниками отдельных Обществ, которые подлежат слиянию, на коллегиальном собрании. Результатом мероприятия является оформленный протокол о принятом решении. При единоличном владении отдельными Обществами одним хозяйствующим субъектом, решение выносится сразу.

Проведение общего собрания

После положительного решения всех участников о начале процедуры слияния проводится заключительное совещание, итогом которого является составление договора, способа осуществления объединения, передаточного акта и нового устава образующейся компании.

Уведомление регистрирующего органа

На протяжении трех дней после подписания договора о производстве реорганизации юридических лиц, требуется осведомить регистрирующий орган о заключенном решении.

Все участники реорганизации должны поставить в известность кредиторов до принятия предполагаемого решения об объединении. Осуществляется это путем отправления письменного уведомления, а также публикации соответствующей информации в журнале «Вестник государственной регистрации».

Необходимые документы

Для проведения процедуры слияния следует предоставить запрашиваемую документацию. Подготовленный пакет документов предоставляется в ИФНС лично уполномоченным юридическим лицом, выбранным в процессе слияния. Допустимо предоставление пакета документов заказным письмом, в котором должен находиться перечень имеющихся документов. Он составляется в почтовом отделении.

Список требуемых документов для осуществления реорганизации:

- письменное согласие юридических лиц (от каждого представителя, участвующего в объединении) на проведение реорганизации между Обществами;

- решение об образовании новой компании посредством слияния;

- заключенный договор реорганизации между представителями отдельных Обществ, участвующих в процедуре реорганизации;

- передаточные акты от каждого Общества;

- копии учредительной документации по каждому Обществу в отдельности, устава и составленного договора о вновь созданном при реорганизации Общества, подтверждающие оповещение о слиянии юридических лиц в государственном «Вестнике»;

- подтверждающие документы об отсутствии задолженности перед ПФР, ФОМС, ФСС от каждого участника процедуры;

- квитанция об оплате установленной государственной пошлины;

- заявление, соответствующее форме Р12001.

Классификация сделок M&A

Слияния и поглощения — это экономическая процедура, ведущая к расширению бизнеса и увеличению капитала. Процесс поглощения компаний приводит к непосредственному увеличению масштабов доминирующей фирмы.

Слияние и поглощение компаний проводится в целях достижения синергетического эффекта. Процедура слияний фирм ведет к увеличению уставного капитала и повышению рентабельности вновь образовавшейся компании (в конкретной сфере бизнеса).

Виды слияния и поглощения

Осуществляемое посредством реорганизации юридических лиц слияние и их поглощение может иметь следующие виды:

- вертикальные слияния интеграции — это объединение компаний путем поглощения. Этот процесс имеет место тогда, когда организация поглощает компанию-поставщика или же компанию-покупателя, которая относится к иным отраслям. Вертикальной интеграцией также называют степень владения одними технологиями, одной инфраструктурой и т.д.;

- горизонтальное — организации включены в состав одной и той же отрасли;

- параллельное (родовое) — предприятия, которые объединяются, выпускают взаимосвязанные товары;

- круговое (онгломератное) — слияние, когда нет никакой связи в предприятиях на стадиях производства или других отношениях.

Формы и способы слияния

Формы слияния различают по географическому расположению компаний:

- национальные — объединяющиеся организации расположены в пределах одного государства;

- транснациональные — реорганизуемые Общества расположены в различных странах. При этом предложение о формировании нового Общества получает более слабая организация. Количество Обществ, вовлеченных в процесс преобразования, не ограничивается даже при условии нахождения в различных государствах.

Выделяются два основных способа слияния компаний:

- корпорация — при таком объединении происходит соединение всех участников процесса реорганизации, которые непосредственно влияют на улучшение финансовых показателей образовавшейся компании;

- кооперативный альянс — предусматривает определенное направление в бизнесе для всех сливаемых Обществ. Разработкой и развитием других сфер бизнеса может заниматься только доминирующая компания.

Слияние ООО: пошаговая инструкция

Перед началом рассмотрения особенностей и этапов процедуры слияния важно отметить, что она протекает одинаково вне зависимости от поставленных собственниками ООО целей – ликвидация или укрупнение бизнеса. В этом состоит особое преимущество ликвидации компаний через слияние – формально никаких нарушений требований законодательства и установленных процедур нет. Разница наблюдается лишь в возможных рисках и последствиях.

Шаг 1. Подбор второго участника слияния

Для цели ликвидации критически важно подобрать компанию, во-первых, желательно в форме ООО, во-вторых, реально действующую, не «однодневку» и не вызывающую подозрений в фиктивности реорганизационного процесса. В идеале слияние должно выглядеть так, как если бы стояла цель укрупнения бизнеса, а не прекращения деятельности участников реорганизации. Понятно, что сделать это очень сложно. Именно этим отчасти и объясняется востребованность услуг специальных «ликвидаторов», которые не только предоставят удовлетворяющую всем условиям компанию для слияния, но и сопроводят весь процесс. При этом зачастую бизнес, с которым должно произойти слияние, находится в другом регионе, что позволяет несколько снизить риск обращения на себя пристального внимания со стороны налогового органа, особенно если реорганизацию планируется проводить в отношении ООО с долгами.

Шаг 2. Подготовка, утверждение и представление документов

На первом этапе начала слияния необходимо на уровне всех участников подготовить для запуска процедуры:

- договор о слиянии и передаточный акт;

- устав новой компании, которая создается по итогам реорганизации;

- протокол собрания или решения единственных учредителей о слиянии;

- протокол общего (совместного) собрания с решениями об утверждении договора, передаточного акта и устава.

При использовании слияния для цели ликвидации обычно все документы готовятся единым пакетом. Но чтобы избежать возможных подозрений в фиктивности слияния, целесообразно более детально подойти к их составлению, в частности, в решениях о слиянии указать весомую причину для этого, определить сроки, порядок и бюджет проведения всех реорганизационных мероприятий, назначить ответственное лицо или сформировать комиссию для большей убедительности. В ряде случаев решение вопросов имущественного характера и подготовка передаточного акта отодвигаются по времени на более поздний срок, чем принятие решений о слиянии. Это целесообразно сделать, чтобы предварительно провести инвентаризацию активов, определить дебиторов и кредиторов, объемы передаваемых новой компании прав и обязательств, а также все это документально оформить и в завершении составить подробный передаточный акт.

По итогам принятия решения о слиянии готовится и нотариально оформляется заявление Р12003, которое представляется вместе с копиями решений (протоколов) в налоговый орган.

Шаг 3. Уведомление кредиторов и публикация в СМИ

После внесения ИФНС в ЕГРЮЛ сведений о начале процедуры слияния обязательно следует подготовить и направить всем известным кредиторам письменное уведомление о реорганизации и возможности предъявления в 2-месячный срок своих требований. Одновременно осуществляется публичное информирование через СМИ. Сообщение публикуется в «Вестнике государственной регистрации» дважды – вместе с уведомлением кредиторов и спустя месяц.

Шаг 4. Расчеты с кредиторами, решение внутренних организационных, имущественных и управленческих задач

Поскольку ликвидация компаний через слияние часто инициируется для избавления от проблемного бизнеса – с долгами, неисполненными судебными решениями и т.п., то расчеты с кредиторами и решение других имущественных и организационных вопросов может оказаться сложным этапом. Если кредиторы не будут проинформированы, возникает серьезный риск оспаривания реорганизации, а если направить им уведомления – придется как-то решать вопросы с долгами. Если долгов много и их невозможно погасит, от такого способа ликвидации лучше сразу отказаться. Единственный эффективный вариант решения проблемы – убедить кредиторов, что передача долговых обязательств новой компании, создаваемой по итогам слияния, не скажется на качестве и сроках их выполнения. Если же имеются долги по налогам и иным обязательным платежам, скорее всего, будет не избежать выездной налоговой проверки. К этому также следует быть готовым.

Кроме изложенного, на этом этапе слияния в каждой компании, участвующей в реорганизации, решаются вопросы:

- проведения инвентаризации и подготовки одностороннего передаточного акта в адрес новой компании;

- уведомления сотрудников о предстоящем увольнении в связи с реорганизацией и прекращением деятельности компании либо, если есть такая возможность, оформления увольнения по собственному желанию (соглашению сторон).

Шаг 5. Подготовка финального пакета документов и регистрация в ИФНС

На этом этапе стоят задачи:

- Зарегистрировать слияние и прекращение деятельности участников реорганизации с их исключением из ЕГРЮЛ.

- Зарегистрировать создание новой компании – правопреемника прекращающих свою деятельность фирм.

Обычно документы готовятся и подаются все разом:

- нотариально оформленное заявление Р12001;

- протоколы (решения), договор слияния, передаточный акт (в копиях);

- устав новой компании;

- копии документов, подтверждающих уведомление кредиторов и публикации в СМИ;

- документ об уплате пошлины.

Для нотариального оформления заявления нотариус может запросить расширенный пакет документов – вопрос уточняется заранее по месту планируемого удостоверения документов.

В результате завершения реорганизационной процедуры все ее участники прекращают свое существование, передав права и обязанности новому юридическому лицу. Правда, это не снимает с бывших собственников ответственности за обязательства, возникшие в период существования ликвидированных ООО.

Слияние двух и более юридических лиц

Комплекс действий, связанных с завершением деятельности действующими организациями и передачей при этом всех своих прав и обязанностей вновь создаваемому обществу, называется слиянием.

Решение о слиянии организаций может быть принято их участниками или органом, наделенным соответствующими полномочиями.

В ряде случаев, несмотря на принятое решение, такое изменение возможно только с разрешения уполномоченных органов. Например, если общая стоимость активов коммерческих организаций на последнюю отчетную дату превысила 7 млрд или 10 млрд руб. их суммарной выручки от продаж предыдущего года, то их объединение возможно при согласии антимонопольного органа (ст. 27 ФЗ «О защите конкуренции» от 26.07.2006 № 135-ФЗ).

ВАЖНО! В соответствии с абз. 2 п. 3 ст. 64 ФЗ «О банкротстве» от 26.10.2002 № 127-ФЗ после введения процедуры наблюдения органам управления организации запрещено принимать решения о реорганизации.

В реорганизации могут принимать участие от 2 организаций, даже созданных в разных формах (п. 1 ст. 57 ГК РФ). Подробнее об изменении правового статуса организаций рассказывается в статье «Реорганизация юридического лица — это…».

Чтобы, например, слиться с организацией другой формы, для начала нужно преобразоваться в форму этой организации. Например, акционерное общество может стать производственным кооперативом (ст. 104 ГК РФ). Но законы могут содержать ограничения на такие преобразования.

Особенности процедуры слияния

Реорганизация в форме слияния предусмотрена гражданским законодательством для всех организаций. При этом они имеют свои особенности:

- Общества с ограниченной ответственностью.

Принятие решения о преобразовании, утверждение договора слияния, устава создаваемого общества, а также передаточного акта осуществляется по каждому обществу его участниками. - Акционерные общества.

В каждом обществе советом директоров перед собранием акционеров ставится вопрос о таком преобразовании и избрании членов совета директоров создаваемого лица. Акционерами принимаются такие решения, утверждается договор слияния, передаточный акт, устав.

ВАЖНО! В случае если уставом создаваемого общества функции совета директоров возлагаются на собрание акционеров, такой совет не избирается. - Унитарные предприятия.

Функции по принятию решения об изменении предприятий возложены на собственников их имущества. Они также утверждают учредительные, иные документы, связанные с реорганизацией.

При этом слияние организаций допустимо, если имущество таких объединяющихся предприятий находится в распоряжении одного собственника (ст. 29–30 ФЗ «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 № 161-ФЗ). - Некоммерческие организации.

В отношении бюджетных, казенных учреждений решения о таком преобразовании и его порядке принимаются органами власти, которым подведомственно учреждение.

Нюансы процедуры слияния могут быть связаны не только с формой организации, но и ее деятельностью (ст. 33 ФЗ «О негосударственных пенсионных фондах» от 07.05.1998 № 75-ФЗ, положение «О реорганизации кредитных организаций в форме слияния и присоединения», утвержденное Банком России от 29.08.2012 № 386-П).

Правопреемственность при реорганизации

Вновь созданное в процессе слияния лицо принимает на себя все обязательства реорганизованных организаций.

Документом, подтверждающим такое правопреемство, является передаточный акт (ст. 59 ГК РФ). В нем отражается переход всех прав, обязанностей к новой организации.

То есть правопреемство осуществляется в отношении всех кредиторов, должников как по существующим обязательствам (включая оспариваемые), так и по тем, которые могут возникнуть, измениться или прекратиться после того, как передаточный акт будет составлен.

К передаточному акту прикладываются:

- бухгалтерская отчетность;

- акты инвентаризации;

- первичные бумаги по материальным ценностям;

- описи иного передаваемого имущества;

- расшифровки кредиторской, дебиторской задолженности.

Передаточный акт утверждается лицами, принявшими такое решение, и представляется при регистрации.

В порядке правопреемства к созданному лицу переходят и обязательства по уплате налогов, сборов реорганизованных лиц, а также всех причитающихся пеней, штрафов (ст. 50 НК РФ).

ВАЖНО! Процедура слияния не влияет на сроки исполнения обязанностей по уплате налогов и сборов.

Излишне уплаченные лицом до реорганизации суммы полежат либо пропорциональному распределению по его иным задолженностям, либо зачету в счет исполнения правопреемником обязанностей по погашению недоимок, а в случае отсутствия долгов — возврату правопреемнику.

Регистрация реорганизованного лица

На подачу заявления о регистрации дается 3 рабочих дня, отсчет которых начинается со дня, следующего за датой принятия решения о слиянии.

Далее организацией, последней принявшей решение о реорганизации (если иное не оговорено сторонами), дважды с разницей в месяц в издании «Вестник государственной регистрации» размещается информация о таких изменениях.

Законом может быть установлена обязанность организации письменно уведомить о своем преобразовании кредиторов.

На регистрацию юридического лица, создаваемого путем реорганизации, необходимо представить следующие документы (ст. 14 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ):

- заявление о государственной регистрации вновь возникающего юридического лица, создаваемого путем реорганизации;

- устав;

- решение о реорганизации;

- договор о слиянии (если предусмотрено);

- передаточный акт;

- документ об оплате госпошлины;

- документ, свидетельствующий о том, что в пенсионный фонд переданы данные о работниках (в соответствии с ФЗ «Об индивидуальном учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ);

- о присвоении выпуску акций регистрационного номера и внесении изменений в решение о выпуске облигаций по смене эмитента (для акционерных обществ).

Документы, необходимые для завершения процедуры реорганизации, представляются в регистрирующий орган либо через 30 дней с момента последнего опубликования сообщения в журнале, либо через 3 месяца после внесения в реестр записи о начале реорганизации (письмо ФНС России от 14.08.2015 № ГД-4-14/14410).

Регистрация проводится по месту нахождения организации, направившей такое сообщение.

Слияние или присоединение к другой организации

Процедура оформления присоединения, так же как и слияния, подчиняется общему порядку реорганизации юридических лиц. Но важно понимать, что слияние организаций и присоединение, несмотря на их видимую схожесть, представляют собой 2 разные формы:

- При присоединении права, обязанности организации переходят к лицу, к которому идет присоединение, тогда как при слиянии они переходят к вновь созданному лицу.

- Процедура присоединения считается проведенной с момента внесения в ЕГРЮЛ данных о завершении деятельности присоединенной организации, а при слиянии — с момента регистрации новой организации.

- Основным отличием присоединения является то, что организация, к которой произведено присоединение, продолжает существовать.

Также каждая процедура имеет свои особенности формирования показателей для их фиксирования в бухгалтерской отчетности организации. Например, методическими указаниями, утвержденными приказом Минфина России от 20.05.2003 № 44н, установлены следующие правила (за исключением кредитных организаций и государственных учреждений):

- При слиянии за день до внесения в реестр записи о возникшей организации все прекращающие свою деятельность лица составляют заключительную бухгалтерскую отчетность, закрывают счета по учету прибылей и убытков. При присоединении такая отчетность составляется только присоединяющейся организацией, которая, помимо закрытия счетов, распределяет суммы чистой прибыли.

- На дату регистрации возникшего при слиянии лица по данным передаточного акта путем построчного объединения показателей заключительной отчетности формируется вступительная бухгалтерская отчетность. А бухгалтерская отчетность правопреемника при присоединении формируется на дату прекращения деятельности последнего присоединившегося лица.

Процедура слияния организаций имеет достаточно четкий порядок. При этом такая реорганизация имеет свои особенности, например по принятию решения об объединении, оформлению документов, необходимых для перехода прав и обязанностей, и т. п. Такие особенности предусмотрены специальными нормативными документами, регламентирующими слияние организаций в зависимости от их формы и деятельности, которую они ведут.

Договор о присоединении при реорганизации

Важно![]() По сути процесс слияния включает два ключевых мероприятия: Ликвидаций Компаний, осуществляющих слияние Регистрация Нового крупного бизнеса По итогам слияния в ЕГРЮЛ делается несколько правок — ряд объектов удаляется, а новый регистрируется. В связи с этим последним этапом процесса слияния выступает представление в ИФНС уведомления о слиянии и заявления на регистрацию нового бизнеса.

По сути процесс слияния включает два ключевых мероприятия: Ликвидаций Компаний, осуществляющих слияние Регистрация Нового крупного бизнеса По итогам слияния в ЕГРЮЛ делается несколько правок — ряд объектов удаляется, а новый регистрируется. В связи с этим последним этапом процесса слияния выступает представление в ИФНС уведомления о слиянии и заявления на регистрацию нового бизнеса.

Процедура слияния может проводится только на уровне коммерческих или некоммерческих организаций, действующих на правах юридических лиц. Если компании, задумавшие провести процедуру слияния, обладают значительным по объему капиталом (суммарно активы всех участников реорганизации должны составлять более 6 000 000 рублей), то им обязательно потребуется получение разрешения в антимонопольной службе (ФАС).

- принимается решение на собрании:

- Утверждают форму реорганизации.

- Подготавливают устав нового предприятия.

- Составляют договор о присоединении.

- Составляют передаточные акты.

- проводится общее учредительское собрание, на котором решают все вопросы относительно изменений.

- представляется уведомление о начале процесса в государственный регистрирующий орган.

- выбирается место, где будет зарегистрировано новое юридическое лицо.

Как выглядит образец договора о присоединении при реорганизации ФЗ «Об ООО») — также следует обратить внимание, что речь идет именно как «о сроках» — с ними обычно просто, так и «о порядке»-то есть договор должен содержать описание «последовательности» действий по проведению собрания, чтобы «условие о порядке» считалось согласованным».

Договор о слиянии бюджетных учреждений образец

- Договор о проведении процедуры слияния, который заключается между всеми участвующими в данном процессе фирмами.

- Передаточные акты от каждой компании.

- Копии учредительных документов всех фирм, участвующих в процессе реорганизации.

- Копии устава и учредительного договора вновь созданного на базе слияния предприятия.

- Копия страниц «Вестники государственной регистрации», подтверждающая факт обнародования информации.

- Справки от всех компаний о том, что они не имеют задолженности перед ПФР, ФОМС и ФСС.

- Документ, свидетельствующий об уплате государственной пошлины.

- Заявка по форме Р12001.

- Указанные выше документы представляет в ИФНС лично уполномоченный представитель компании, созданной в ходе реорганизации.

Реорганизация юридического лица в форме слияния предусматривает объединения двух и более предприятий, при котором они ликвидируются и создается новое, более крупное юридическое лицо, принимающее на себя все права, активы и обязанности участников процедуры. Новая фирма получает новое название и регистрируется в ЕГРЮЛ (ст.

52

Инфо![]() ФЗ-14). Передаточный акт – это документ, на основании которого имущество и обязательства реорганизуемых компаний передаются их правопреемникам (ст.20 ФЗ-208). Кому это нужно Одной из ключевых целей осуществления слияния выступает стремление укрупнить бизнес.

ФЗ-14). Передаточный акт – это документ, на основании которого имущество и обязательства реорганизуемых компаний передаются их правопреемникам (ст.20 ФЗ-208). Кому это нужно Одной из ключевых целей осуществления слияния выступает стремление укрупнить бизнес.

Кроме того, его часто используют в качестве альтернативы ликвидации нерентабельной компании.

Ликвидация фирмы путем слияния

Обновление: 14 ноября 2017 г.

В процессе ведения бизнеса предпринимателям приходится принимать решения, которые могут коренным образом изменить характер деятельности фирмы и повлечь благоприятные и не только последствия для самого бизнеса. Одним из таких решений может стать ликвидация фирмы путем слияния. Данный выбор может дать новую жизнь ослабленным фирмам или новый виток развития растущим предпринимателям. Рассмотрим этот процесс более подробно.

Ликвидация или реорганизация?

Гражданский кодекс, давая определение ликвидации, указывает, что при данной процедуре права и обязанности организации не передаются другими лицам в порядке правопреемства.

Процесс, при котором после прекращения деятельности фирмы ее права и обязанности принимает на себя другая компания, называется реорганизацией, но сам факт закрытия фирмы позволяет неспециалистам называть его ликвидацией.

ГК РФ (ст. 57) закрепляет пять вариантов (видов, путей, форм) реорганизации:

- слияние – несколько фирм объединяются в одну и перестают существовать;

- присоединение – одна фирма присоединяется к другой, после чего первая исключается из ЕГРЮЛ;

- разделение – одна фирма разделяется на две и более фирмы и прекращает свое существование;

- выделение – из фирмы выделяется новая фирма, при этом первоначальная организация продолжает функционировать;

- преобразование – фирма меняет организационно-правовую форму и больше не существует в прежней форме.

В данной статье рассмотрим подробно реорганизацию в форме слияния.

Реорганизация юрлица: слияние

Исследуем вопрос на примере ликвидации ООО путем слияния. Пошаговая инструкция в данном случае проиллюстрирует рассматриваемый процесс.

1. Решение о реорганизации должно быть принято общим собранием участников общества. Как указывает абз. 2 п. 8 ст. 37 Закона об ООО от 08.02.1998 N 14-ФЗ, это решение должно быть единогласным.

2. Этим же собранием принимаются решения об утверждении:

- договора о слиянии;

- устава объединенного общества;

- передаточного акта.

Данные документы оформляются на общем собрании участников объединяющихся обществ.

3. В течение трех дней после принятия общим собранием решения необходимо уведомить о предстоящих событиях налоговый орган. Для этого в инспекции по месту учета обоих обществ направляются:

- сообщение о реорганизации (форма С-09-4);

- решения о реорганизации, принятые органами управления объединяющихся обществ;

- другие необходимые документы.

Инспекция, в которой будет зарегистрировано объединенное общество, также должна быть уведомлена о слиянии в тот же срок. Для этого подаются:

- уведомление о реорганизации;

- решения обществ о слиянии.

4. О реорганизации уведомляются кредиторы обоих обществ. Уполномоченное общество публикует соответствующее уведомление в официальном источнике — «Вестнике государственной регистрации».

5. Слияние должно быть согласовано с антимонопольным органом, если:

- активы обществ превышают 3 миллиарда рублей;

- суммарная выручка за предшествующий год составила более 6 миллиардов рублей;

- одно из обществ признано нарушителем антимонопольного законодательства.

6. Для государственной регистрации реорганизации в налоговый орган представляются:

- заявление о госрегистрации юрлица, создаваемого путем реорганизации (форма Р12001);

- протокол собрания участников объединяющихся обществ;

- договор о слиянии;

- передаточный акт;

- устав объединенного общества;

- копии публикаций в «Вестнике»;

- копии документов, подтверждающих уведомление кредиторов о слиянии;

- согласие антимонопольного органа (при необходимости);

- квитанция об уплате госпошлины (размер госпошлины – 4000 руб.).

Объединенное общество считается реорганизованным с момента регистрации в ЕГРЮЛ прекращения деятельности обществ, прошедших слияние. С этого момента можно говорить о ликвидации ООО путем слияния.

Зачастую для того, чтобы вывести бизнес на новый уровень, может понадобиться его кардинальная реорганизация. Однако, по условиям действующего законодательства, все реорганизационные мероприятия должны быть зафиксированы документально, и об их проведении должна быть уведомлена налоговая служба.

В этом обзоре мы рассмотрим порядок оповещения ФНС о готовящихся изменениях, каким образом и в какие сроки должно быть сделано официальное уведомление о реорганизации, а так же рассмотрим особенности заполнения формы Р12003 «Уведомление о начале процедуры реорганизации».

Реорганизация юридического лица — понятие

Реорганизация – совокупность действий собственника (юридического лица), связанных с прекращением одного юрлица, в результате которых права, финансовые и договорные обязательства передаются правопреемнику, при этом могут создаваться новые юридические лица, а также прекращаться одно или несколько прежних юрлиц. Реорганизация может проводиться в разных формах – присоединения, разделения, выделения, слияния, преобразования.

Это одна из наиболее конструктивных форм выведения бизнеса из сложных экономических ситуаций. Для проведения данной процедуры государство устанавливает ряд требований, в числе которых – необходимость направить в фискальные органы документ, заполненный на стандартизированном бланке формы 12003 «Уведомление о начале процедуры реорганизации».

Форма Р12003 введена приказом ФНС России № ММВ-7-6/25@ от 25.01.2012 в ред. от 25.05.2016 (Приложение № 3 к приказу)

Подача уведомления является обязательной. Требования к его заполнению установлены разделом IV Приказа.

Формой Р12003 предусмотрены следующие нюансы:

-

Субъектам предпринимательства предоставлена возможность отменять процедуру реорганизации собственным решением, подав соответствующее уведомление об отмене реорганизации. Для этого достаточно направить в налоговый орган уведомление о реорганизации (форма Р12003), указав код отмены, и предоставить к нему Решение собственника об отмене процедуры.

-

Не требуется указывать юридическое лицо-правопреемника, создаваемое в результате реорганизационных мероприятий, и его регистрационные данные.

Сроки подачи Р12003

Уведомление Р12003 – документ, посредством которого субъект хозяйствования (собственник) извещает соответствующую налоговую инспекцию о принятом решении и начале проведения реорганизационных мероприятий.

Согласно п. 1 ст. 13.1 Федерального закона № 129-ФЗ от 08.08.2001 (ред. от 27.12.2018), «Уведомление о начале процедуры реорганизации» с приложением Решения о реорганизации юридическое лицо обязано направить в инспекцию ФНС, в которой состоит на учете, не позднее трех рабочих дней с момента принятия Решения.

На основании данных, указанных в Уведомлении, фискальные службы в течение 3 дней (рабочих) вносят необходимые отметки о начавшейся реорганизации в ЕГРЮЛ.

Подать Уведомление формы Р12003 можно:

-

при личном визите в ИФНС;

-

через единую систему электронного документооборота (понадобится наличие верифицированной подписи);

-

через МФЦ;

-

через почтового оператора.

Читайте также: Государственная регистрация юридических лиц и ИП: изменения 2019

Форма Р12003: образец и особенности заполнения бланка

Заполняя уведомление о начале процедуры реорганизации (форма Р12003) необходимо соблюдать установленные требования, регламентированные Требованиями к оформлению уведомления (раздел IV Приказа). В частности:

-

форма Р12003 может быть заполнена в электронном виде с использованием компьютерной техники, либо от руки

-

при заполнении с использованием ПК графы и строки заполняются кеглем 18, шрифтом «CourierNew»,

-

при внесении данных вручную используется ручка с черными чернилами;

-

заполнение формы осуществляется исключительно заглавными буквами;

-

Уведомление заполняется заявителем — оно формируется от лица руководителя, либо лица, наделенного полномочиями действовать без доверенности от имени компании;

-

подпись заявителя заверяется нотариально.

При формировании Уведомления о реорганизации следует учитывать некоторые особенности его заполнения.

На титульном листе (страница 001) указывается:

-

причина подачи Уведомления (раздел 1). Для этого используются коды «1» (принято решение о реорганизации) и «2» (отмена решения о реорганизации); если выбран код «1», заполняют разделы 2 и 3;

-

форма предстоящей реорганизации (раздел 2) – указывается соответствующий код (от 1 до 9) ее вида — преобразование, слияние и т.д.;

-

количество юрлиц, создаваемых после реорганизации (раздел 3), не указывается при преобразовании и присоединении.

На листе «А» формы указывается весь перечень регистрационных данных реорганизуемого субъекта хозяйствования, а также его состояние по окончании процедуры (разделы 1 и 2). Радел 3 заполняется при отмене решения о реорганизации. Количество листов «А» заполняется по числу реорганизуемых субъектов.

Информационные строки страниц листа «Б» заполняются сведениями о юрлице, подавшем заявление, заявителе, и документах, удостоверяющих его личность. Если реорганизация затрагивает несколько компаний, подавать заявление будет одна из них.

Последняя страница Листа «Б» Уведомления – официальная расписка-распоряжение заявителя, заверяемая нотариусом. Ф.И.О. заявителя вносится вручную, ставится его подпись и указывается код способа получения документов о внесении изменений в ЕГРЮЛ (лично или по почте).

Все страницы заполненного «Уведомления о начале процедуры реорганизации» (форма Р12003) нумеруют сквозной нумерацией.

Читайте также: Разделительный баланс при реорганизации

Форма Р12003 новая: образец заполнения

Если в компании запланирована реорганизация, то сообщить об этом в налоговый орган нужно в течение 3 рабочих дней после дня принятия решения о реорганизации (п. 1 ст. 13.1 Закона от 08.08.2001 N 129-ФЗ). Уведомление о начале процедуры реорганизации подается в регистрирующую ИФНС по форме Р12003 (Приложение N 3 к Приказу ФНС от 25.01.2012 N ММВ-7-6/25@).

Правила заполнения формы Р12003

Форма 12003 «Уведомление о начале процедуры реорганизации» содержит в себе всего 5 листов. На титульном листе в разделе 1 указывается, какое решение было принято:

- или о реорганизации – и тогда в ячейке ставится код 1;

- или об отмене ранее принятого решения о реорганизации – и тогда указывается код 2. Поскольку в этом случае в ИФНС также подается форма 12003 (п. 14.2.05.15 Приложения N 1 к Письму ФНС от 31.01.2014 N СА-4-14/1645@).

При наличии кода 1 в разделе 1 в уведомлении должны быть заполнены разделы 2 и 3 (п. 4.2 Требований к оформлению документов, утв. Приказом ФНС от 25.01.2012 N ММВ-7-6/25@, далее – Требований). В разделе 2 в закодированном виде отмечается форма реорганизации. К примеру, в случае присоединения в ячейке ставится код 5. А в разделе 3 указывается число создаваемых по итогам реорганизации юридических лиц, кроме случаев реорганизации в виде преобразования или присоединения (п. 4.4 Требований). Ниже на титульном листе расположен раздел «Для служебных отметок регистрирующего органа». Его, как вы понимаете, заполнять не нужно (п. 4.5, 2.4 Требований).

Затем на Листе А в разделе 1 указываются сведения о реорганизуемой компании: ее ОГРН, ИНН и полное наименование. Если организаций, участвующих в реорганизации несколько, то на каждую из них оформляется свой лист А (п. 4.6 Требований).

Раздел 2 на листе А заполняется в отношении тех компаний, которые продолжат или прекратят свою деятельность в результате присоединения, выделения, слияния или разделения. Информация о прекращении или продолжении деятельности отмечается также посредством кода (п. 4.6.2 Требований).

Раздел 3 на листе А нужно заполнять только тем, кто подает уведомление, чтобы сообщить об отмене ранее принятого решения о реорганизации (п. 4.6.3 Требований).

На листе Б отражаются сведения о заявителе. Если реорганизация касается только одной компании, к примеру, в случае преобразования, то заявителем, естественно, эта компания и должна выступать. Точнее непосредственно заявителем, как правило, является ее руководитель. А если реорганизация затрагивает несколько юридических лиц, то заявителем будет руководитель одного из них. При этом данное юрлицо должно быть уполномочено представить налоговикам уведомление о начале процедуры реорганизации по форме Р12003 (п. 4.7 Требований).

Соответственно, в разделе 1 листа Б указываются сведения о юридическом лице, на которое возложена обязанность уведомить ИФНС о реорганизации (его ОГРН, ИНН, полное наименование). А в разделе 2 (а также 3 или 4) отражаются данные самого заявителя: управляющей организации реорганизуемой компании или физического лица. Эти разделы заполняются по общеустановленным правилам, применяемым при составлении многих форм, утвержденных Приказом ФНС от 25.01.2012 N ММВ-7-6/25@. К примеру, как при оформлении заявления Р14001.

Форма 12003: образец заполнения

Пред. / След. Скачать форму заявления Р12003 Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Реорганизация в форме присоединения: кто подает документы на регистрацию

Присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу (п. 1 ст. 17 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

При государственной регистрации реорганизации в форме присоединения присоединяемое лицо (общество Б) должно представить в регистрирующий орган по месту нахождения юридического лица, к которому оно присоединяется, следующие документы (п. 3 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»):

— заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме Р16003 (постановление Правительства РФ от 19.06.2002 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей»);

— решение о реорганизации;

— договор о присоединении;

— передаточный акт.

Заявление удостоверяется нотариально заверенной подписью уполномоченного лица и подается руководителем постоянно действующего исполнительного органа присоединяемого юридического лица (представителя, действующего без доверенности) (п. 3 раздела XII приказа ФНС России от 01.11.2004 № САЭ-3-09/16@ «О Методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя»).

При реорганизации юридических лиц в форме присоединения не создается новое юридическое лицо. Поэтому юридическое лицо, к которому осуществляется присоединение (общество А), должно подать в налоговый орган:

— заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица, по форме Р13001 (письмо ФНС РФ от 25.06.2009 № МН-22-6/511@, сайт www.nalog.ru);

— решение о внесении изменений в учредительные документы юридического лица;

— изменения, вносимые в учредительные документы юридического лица;

— документ об уплате государственной пошлины.

Указанные документы подаются в налоговый орган по месту нахождения юридического лица, к которому осуществляется присоединение.

Процедура присоединения считается законченной после получения из налоговой инспекции свидетельства о внесении записи в ЕГРЮЛ о прекращении деятельности присоединенной организации (форма Р50003, утверждена постановлением Правительства РФ от 19.06.2002 № 439).

Реорганизация юридического лица

Реорганизация юридического лица – прекращение юридического лица, влекущее возникновение отношений правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних юридических лиц. Осуществляется в форме слияния, присоединения, разделения, выделения или преобразования.

Реорганизация может быть как добровольной, так и принудительной.

В первом случае собственники или учредители организаций самостоятельно принимают решение, руководствуясь своими мотивами.

В случае же вынужденной или принудительной реорганизации пойти на данную меру вынуждают нормы действующего законодательства.

Классификация видов реорганизации

|

Виды реорганизации: |

Создание новых или прекращение прежних юридических лиц |

|||

|