Налоговая инстанция имеет право на закрытие ООО. В ряде случаев она может выступать в качестве истца по делу о принудительном закрытии ООО в судебном порядке. Но также налоговая может закрыть юрлицо в рамках одностороннего решения.

Дорогие читатели! Каждый отдельный случай индивидуален, поэтому вы можете уточнить информацию у наших юристов. Звонки на все номера бесплатны.

- 8 (800) 600-36-07 – Регионы

- +7 (499) 110-86-72 – Москва

- +7 (812) 245-61-57 – Санкт-Петербург

Содержание

- Правовое регулирование

- Причины и основания для ликвидации

- Когда ФНС не вправе исключать компанию из реестра в одностороннем порядке

- Порядок закрытия ООО

- Почему одностороннее исключение из реестра невыгодно

- Автоматическая ликвидация ООО в одностороннем порядке

- Почему это происходит

- Основания для принудительной ликвидации

- Как действует налоговая

- Почему принудительная ликвидация — это плохо

- Когда принудительная ликвидация невозможна

- Риски учредителей

- Основания и процедура принудительной ликвидации ООО

- Основания судебной ликвидации

- Процедура ликвидации через суд

- Как закрыть ООО по инициативе налоговой: принудительная ликвидация без судебного решения

- Основания и порядок принудительной ликвидации ООО

- Причины принудительной ликвидации Общества

- Кто может инициировать ликвидацию ООО

- Ликвидация по требованию ФНС

- Ликвидация по требованию участника ООО

- Процедура принудительной ликвидации ООО

- Последствия принудительной ликвидации ООО

- Подведем итоги

- Основания приостановления реорганизации как формы альтернативной ликвидации, со стороны государственных органов и кредиторов

- Основания отмены регистрационных действий по процедурам реорганизации и добровольной ликвидации

- Последствия приостановления и отмены процедуры реорганизации и ликвидации юридического лица для собственников и директоров ликвидируемых юридических лиц

- Приостановка ликвидации юридического лица

- Законодательство

- Этапы

- Принудительное закрытие предприятия

- В каких случаях приостановка не допустима

- Что делать с сотрудниками

- Иные способы ликвидации

- Если запись в ЕГРЮЛ внесена

- Закрытие фирмы налоговым органом в одностороннем порядке в 2020 году

- Может ли ИФНС самостоятельно закрыть ООО?

- Ликвидация недействующей фирмы решением налогового органа

- Закрытие юридического лица в связи с отсутствием деятельности

- Через какое время Налоговый Орган ликвидирует ООО

- Ликвидация фирмы в ИФНС №46

- Срок ликвидации ООО налоговым органом

- Принудительная ликвидация юридического лица

- Исключение из ЕГРЮЛ по новым правилам

- На каких основаниях налоговая инспекция исключает компании из ЕГРЮЛ

- Через какой период по каждому из оснований компании исключаются из ЕГРЮЛ

- Какие последствия для участников и директоров наступают при принудительном исключении компании из ЕГРЮЛ. В каком случае они могут быть дисквалифицированы

- Новые записи:

Правовое регулирование

Процедура одностороннего исключения сведений о компании из ЕГРЮЛ опирается на нормы Гражданского кодекса и ФЗ-129 «О госрегистрации». Так как в России уполномоченной инстанцией за регистрацию юридических лиц и индивидуальных предпринимателей выступает ФНС, то именно налоговикам были переданы полномочия по исключению информации о юрлице из реестра в одностороннем порядке.

С 2017 года применительно к принудительной ликвидации юрлиц по решению ФНС через принятие 488-ФЗ были внесены важные изменения в 129-ФЗ. По результатам принятия данного закона полномочия налоговиков в части закрытия компании были расширены: у них появились дополнительные основания для закрытия.

Причины и основания для ликвидации

Процедура ликвидации подчиняется определенным правилам и является достаточно длительной. Закрыть компанию менее, чем за три месяца, не получится независимо от основания. Данная мера направлена на максимальный учет интересов контрагентов предприятия, перед которыми у юрлица могла быть сформирована задолженность.

Законодательно предусмотрено две разновидности ликвидации ООО: в добровольном и принудительном порядке. Есть еще один способ закрытия компании – исключить информацию о ней из ЕГРЮЛ. Но так как по результатам компания закрывается и лишается права заниматься деятельностью, то этот способ можно приравнять к ликвидации.

На основании п. 9 ст. 63 Гражданского кодекса ликвидация юрлица считается завершенной после внесения записи об этом в ЕГРЮЛ.

Добровольная ликвидация ООО осуществляется по решению руководства компании, тогда как принудительная ликвидация происходит по инициативе уполномоченного органа. Закрытие компании может быть инициировано:

- Налоговой инспекцией (наиболее распространено).

- Прокуратурой (если компанией нарушаются нормативы законодательства или интересы отдельных физлиц).

- Антимонопольными органами.

- Центробанком РФ.

- Пенсионным фондом.

- Кредиторами компании.

- Одним из учредителей при наличии конфликта интересов.

В нынешней практике принудительная ликвидация по инициативе сторонней контролирующей инстанции является более распространенным явлением.

Основанием для добровольной ликвидации становится официальное решение ее собственников или приказ единственного учредителя, тогда как принудительная ликвидация может происходить на основании:

- Судебного решения.

- Одностороннего решения налоговой службы об исключении сведений из ЕГРЮЛ (без решения суда).

Перечень условий и причин для принудительной ликвидации в судебном и несудебном порядке различается. В судебном порядке осуществляется ликвидация компании, которая ведет деятельность:

- с грубыми нарушениями законодательства;

- при ведении лицензируемой деятельности без получения необходимой лицензии;

- при ведении деятельности, противоречащей уставу;

- при неуплате налогов и пр.

Причины для добровольной ликвидации могут быть самыми разнообразными, тогда как закрыть компанию по одностороннему решению налоговой инспекции можно по ограниченному перечню оснований. В их числе такие:

- Отсутствие активности компании в течение года и более. Под отсутствием хозяйственной деятельности законодатель понимает непредоставление отчетности, положенной по закону, в указанный период и непроведение операций по счетам. Компания в данном случае считается прекратившей деятельность. Но два указанных условия должны соблюдаться одновременно: например, если юрлицо не сдает отчетность, но имеет поступления по счетам, то ликвидировать его по решению ФНС не допускается. Указанные два формальных признака того, что деятельность не ведется, приведены в ст. 21.1 129-ФЗ. Статья 21.2 этого закона предписывает ФНС принимать решение об исключении компании из ЕГРЮЛ при обнаружении указанных признаков.

- Юридическое лицо не имеет средств на проведение закрытия в добровольном порядке, а взыскать их с учредителей по различным причинам невозможно.

- Налоговая инспекция в результате проверки обнаружила недостоверные сведения в ЕГРЮЛ, а юрлицо в течение 6 месяцев не предприняло шаги для исправления некорректных данных.

Последние два основания для ликвидации компании по инициативе налоговой стали одними из последних законодательных нововведений и были приняты в сентябре 2017 года.

Не все некорректные данные могут стать основанием для исключения сведений о компании из реестра. Речь идет, в первую очередь, о такой информации, как неправильный юридический адрес или некорректная информация о руководстве юрлица (директоре компании).

Если в ходе проверки будет установлено, что юридический адрес в ЕГРЮЛ не имеет никакого отношения к деятельности компании (то есть по указанному адресу у компании нет офисного помещения, торгового помещения, производственной базы или склада), то она подлежит исключению из реестра.

Нередки случаи, когда компания регистрируется по одному адресу, а фактически ведет бизнес по другому. Вполне может быть, что у учредителей нет никаких противоправных намерений, но некорректный юрадрес в официальном реестре противоречит закону. Злоумышленники используют подобную схему с недостоверным адресом для того, чтобы избежать предъявления им законных требований или внеплановых проверок.

Факты некорректности сведений о юридическом адресе обычно выявляются налоговиками двумя способами:

- По результатам выездной проверки. В частности, в ходе проверки налоговики могут выявить, что по адресу расположен недострой.

- Если все отправленные требования и уведомления по указанному адресу возвращаются в ФНС невостребованными или с отметкой о некорректно указанном адресе, отметкой «адресат отсутствует».

Косвенно указывает на недостоверность юридического адреса тот факт, что это адрес массовой регистрации, то есть по нему зарегистрировано слишком много компаний: 10 и более. Это служит подтверждением того, что компания попросту «купила» юрадрес и не собиралась вести там бизнес. Если компания работает на рынке более года, то под критерий «массовости» подпадает адрес с зарегистрированными по нему 50 и более компаниями.

Также к недостоверным сведениям относят неполный адрес: например, отсутствие квартиры, офиса и прочих важных данных.

Указывают на недостоверный адрес регистрации компании и такие обстоятельства:

- Данное помещение не предназначено для занятия подобной деятельностью (например, это гараж или недострой).

- Жилое помещение, в котором была зарегистрирована компания, не является собственностью директора юрлица или его участников.

- Договор аренды с собственниками жилых помещений не был подписан.

Другим основанием для предъявления претензий к юрлицу являются недостоверные данные о директоре, что также служит нарушением налогового законодательства. Например, данное лицо является учредителем множества компаний или относится к дисквалифицированным лицам и не вправе учреждать компанию, руководитель не получает доходов от своей деятельности и пр.

Выявление номинальных директоров происходит по инструкции №ЕД-4-15/13247 от 2018 года.

При добровольной и принудительной ликвидации компания ликвидируется ликвидационной комиссией. Именно она ответственна за соблюдение порядка ликвидации общества. Но при добровольной ликвидации состав комиссии определяют участники общества, а при принудительной – налоговая инспекция.

Когда ФНС не вправе исключать компанию из реестра в одностороннем порядке

Законодательно права налоговиков в части ликвидации компании по одностороннему решению ограничены. Исключение юрлица из реестра не будет запущено, если судом было вынесено постановление о начале процедуры банкротства в отношении него. С конца июня 2017 года информация о возбуждении дела о банкротстве подлежит внесению в ЕГРЮЛ, как и другие сообщения о том или ином этапе признания финансовой несостоятельности.

Также исключение из реестра недопустимо при наличии долгов в бюджет, если сроки исковой давности не прошли. С учетом того, что налоговикам передали полномочия по администрированию взносов во внебюджетные фонды, то компания для упрощенной ликвидации не должна иметь долгов по пенсионным и страховым взносам.

Принудительная ликвидация компании налоговыми органами невозможна при наличии признаков «отсутствующего должника». Связано это с тем, что необходимо учесть интересы кредиторов.

Хотя в судебной практике имеются решения, по которым наличие долгов перед бюджетом не является основанием для отказа в исключении компании из реестра, сами налоговики подчеркивают, что это нарушит действующий порядок ликвидации юрлица. В таком случае ФНС должна стать кредитором юрлица и инициировать процедуру банкротства.

Порядок закрытия ООО

На предварительном этапе налоговая инспекция формирует специальный перечень компаний-«молчунов», которые в течение года и более не сдавали положенную законом отчетность.

На основании отсутствия деятельности

Если у контролеров есть причины для исключения компании из реестра, то они должны придерживаться определенного порядка действий. Он включает в себя следующие этапы:

- ФНС запрашивает в банке информацию о движениях по счету юрлица, которое в течение года и более не сдавало обязательную отчетность.

- Если из банка, в котором у компании есть счет, поступает информация об отсутствии движения средств по счету, ФНС оформляет официальное решение о закрытии юрлица. Наличие хотя бы одной операции по счету исключает возможность для ликвидации компании по инициативе ФНС.

- Сообщение о предполагаемом исключении компании из реестра юрлиц публикуется в «Вестнике госрегистрации». На публикацию сведений у налоговиков будет три дня с даты принятия решения об исключении компании из реестра. В сообщении публикуются инструкции для предъявления требований кредиторами: в какие сроки они принимаются и куда их следует направить.

- Кредиторы вправе заявить о своих финансовых претензиях к должнику в течение 3 месяцев после публикации сообщения. Если в указанные сроки к должнику поступили претензии от кредиторов, то процесс односторонней ликвидации останавливается. В данном случае закрытие компании может происходить только в рамках процедуры банкротства или добровольной ликвидации.

- Если же кредиторы не предъявили требования к компании, то ФНС выносит решение об исключении компании из ЕГРЮЛ.

После того как компания исключена из реестра, то она фактически прекращает свою деятельность.

При обнаружении некорректных сведений в реестре

Выше приведен алгоритм исключения сведений о юрлице из реестра на основании отсутствия деятельности. Если же речь идет об исключении компании на основе обнаружения некорректных сведений в реестре, то порядок действий будет таким:

- ФНС обнаруживает недостоверные сведения о юрлице, которые содержатся в реестре. Для проверки информации она вправе организовать выездную налоговую проверку.

- Нарушителям передаются уведомления с предупреждениями об ответственности за выявленные нарушения в виде исключения из реестра юрлиц. В них содержатся требования о незамедлительном внесении правок.

- На исправление сведений в ЕГРЮЛ у юрлица будет 1 месяц.

- При непоступлении в указанные сроки корректирующих отметок ФНС вносит в ЕГРЮЛ отметку о недостоверной информации в реестре.

- В случае отсутствия реакции со стороны компании в течение полугода и непредоставления корректных сведений ФНС принимает решение об исключении компании из реестра.

- Решение в обязательном порядке публикуется в «Вестнике госрегистрации» в течение 3 дней после принятия.

- У кредиторов компании также будет три месяца для предъявления своих требований должнику. Стоит отметить, что в указанном случае также используются пролонгированные рамки для предъявления требований кредиторов: вместо 2 месяцев при добровольной ликвидации компании им дается 3 месяца.

- Сведения об указанном юрлице удаляются из ЕГРЮЛ.

По результатам ликвидации компания больше не имеет права на ведение деятельности. Если ее собственники захотят продолжить бизнес, то им предстоит открыть новое юридическое лицо.

Для того чтобы избежать исключения компании из реестра, ее учредителям нужно в обязательном порядке сдавать в положенные сроки нулевую отчетность. Также стоит регулярно проверять «Вестник госрегистрации» на предмет сообщений о ликвидации. При возможности процесс закрытия удастся приостановить.

Также компания может восстановить запись о юрлице в ЕГРЮЛ в судебном порядке, но для этого она должна обладать доказательствами проведения процедуры исключения из реестра с нарушениями законодательства, в частности если у учредителей есть доказательства ведения деятельности, наличия поступлений на счет или сдачи отчетности. Если суд встанет на сторону юридического лица, то он обяжет налоговиков в принудительном порядке восстановить компанию в реестре.

Почему одностороннее исключение из реестра невыгодно

Нередко учредители думают, что оптимальным вариантом для ликвидации юрлица является дождаться, пока налоговики не исключат ее сами. Хотя исключение компании из ЕГРЮЛ осуществляется бесплатно, это не означает для нее освобождение от долгов.

В июне 2017 году была принята законодательная норма, по которой исключение компании из ЕГРЮЛ в одностороннем порядке имеет для ее собственников те же гражданско-правовые последствия, что и при стандартной ликвидации.

Несмотря на то что в ст. 56 ГК указано, что учредители несут ответственность по долгам только в пределах принадлежащей доли, но это право действует только на добросовестных собственников. Если кредиторы компании смогут доказать, что задолженность компании была сформирована по вине учредителей, то последних допускается привлечь к субсидиарной ответственности.

Субсидиарная ответственность не привязана к величине доли в уставном капитале руководителя и приравнена к реальному размеру долговых обязательств. Привлеченное к ответственности руководство должно отвечать своим имуществом по долгам компании. Но вина руководителя в причинении ущерба кредиторам должна быть доказана в судебном порядке.

Исключение сведений о компании из реестра выступает крайней мерой воздействия ФНС на недобросовестных участников экономических отношений. Поэтому учредителям «брошенной» компании грозит ряд неблагоприятных последствий:

- учредитель исключенной из реестра компании, который владел более 50% голосов в ней, при наличии задолженности по налогам и сборам на момент закрытия юрлица в течение 3 лет не вправе зарегистрировать новую компанию, стать участником действующего предприятия (купить долю в нем) и не может быть назначен директором (указанное правило действует с января 2016 года);

- запрет на открытие нового юрлица, выполнение руководящих функций, покупку долей в другой компании прописан и для директора закрытого ранее ООО по инициативе инспекции;

- заинтересованные кредиторы, которые не были осведомлены о закрытии компании, могут опротестовать в судебном порядке исключение компании из реестра и привлечь учредителей к субсидиарной ответственности.

Последние нововведения расширили сроки для привлечения к субсидиарной ответственности до 3 лет.

Таким образом, ФНС наделено полномочиями по ликвидации юрлица в одностороннем порядке на основании вынесенного решения. Несмотря на административный характер процедуры, инспекторам требуется соблюдение ряда условий. В частности, компанию можно закрыть при отсутствии движения средств в течение года и более, при непредоставлении положенной налоговой отчетности в те же сроки, при отсутствии средств на ликвидацию компании и при невозможности их взыскать, при обнаружении недостоверных сведений в течение полугода и более.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

Автоматическая ликвидация ООО в одностороннем порядке

Ликвидировать компанию можно разными способами. Иногда такое решение вынуждены принимать участники общества, но может ли налоговая закрыть ООО, если деятельность не велась? Далее рассмотрим подробнее эту ситуацию.

В связи со сложностью процедуры упразднения фирмы некоторые бизнесмены предпочитают сделать это с помощью регистрирующего органа. Всё же принудительное закрытие ООО может стать неприятной неожиданностью.

Ликвидировать организацию в одностороннем порядке вправе разные структуры, но налоговая инстанция инициирует этот процесс чаще всего.

Почему это происходит

Иногда причиной подачи документов на устранение компании могут стать ошибки предприятия, допущенные при работе с ФНС. Ликвидация налоговой ООО также возможна при длительном отсутствии её деятельности.

К основным признакам принудительного упразднения предприятия по инициативе ИФНС относятся отсутствие двух составляющих:

- налоговой отчётности компании более 12 месяцев;

- денежных операций на банковских счетах фирмы.

Многие предприниматели умышленно не инициируют закрытие компаний, имеющих долги по налогам и взносам в фонды, ведь такую задолженность придётся списывать как безнадёжную.

Самостоятельная ликвидация ООО без долгов

Если организация обязана вернуть государству сумму в размере больше 300 тыс. рублей, ИФНС имеет полномочия подать иск в суд о признании неплательщика банкротом. Таким правом зачастую и пользуется налоговая инстанция, которая закрывает ООО автоматически.

Основания для принудительной ликвидации

Согласно действующему законодательству РФ принудительная ликвидация Общества с ограниченной ответственностью по решению налогового органа имеет место быть в следующих случаях:

- Допущенные со стороны руководства предприятия неоднократных нарушений законодательных норм, которые не поддаются устранению и исправлению (ст. 61 ГК РФ).

- Осуществление деятельности, запрещённой в Российской Федерации.

- При отсутствии работы компании.

- Когда религиозные и общественные организации начинают выполнять деятельность, которая выходит за рамки их полномочий.

- Нарушение предприятием законодательных норм о конкуренции.

- Осуществление деятельности, которая противоречит уставу организации.

- Отсутствие отчётности и движение денежных средств на банковских счётах компании (ст. 61 ГК РФ). Например, закрытие ООО может быть принудительным при отсутствии у неё нет средств, необходимых для добровольного закрытия.

- Осуществление предприятием деятельности, на проведение которой у неё нет официального разрешения (лицензии).

- При отражении в течение полугода в ЕГРЮЛ неправильной информации о компании (данные об адресе фирмы или о её учредителях по вине юридического лица).

Как действует налоговая

Для выявления организаций подлежащих ликвидации Федеральная налоговая служба создаёт реестры компаний, которые длительное время не предоставляют отчётности. После этого она направляет запросы в банковские учреждения и анализирует полученные сведения. Если на денежных счетах организации не проводятся операции в течение года, может произойти ликвидация ООО по инициативе налоговой инспекции.

После принятия решения об упразднении компании государственный орган в течение трёх дней размещает в официальных СМИ информацию о закрытии общества. С публикацией можно ознакомиться на протяжении трёх месяцев, чтобы все заинтересованные лица могли представить свои требования к организации.

Юридическое лицо передаёт в ИФНС нотариально заверенные формы Р15001 и Р16001 для внесения правок в госреестр. При выявлении неверных сведений налоговая организация старается получить правильные данные от контрагентов компании и создаёт выездные проверки. Нарушителям направляются уведомления с предупреждением. Если в течение полугода предприятие не отреагировало на требование ИФНС внести точные данные в ЕГРЮЛ, его исключают из госреестра принудительно.

Почему принудительная ликвидация — это плохо

Предпринимательская деятельность связана с ответственностью собственников бизнеса. Если у компании имеются просроченные обязательства, она обязана их погасить.

Автоматическая ликвидация фирмы с нулевым балансом – это своего рода защита участников от обвинений заимодателей и растущего долга. При принудительном упразднении организации, учредители которой бросили своих кредиторов, могут возникнуть следующие последствия:

- Если собственник владеет большим процентом акций предприятия, которое задолжало государству платежи по налогам и сборам, он не сможет в течение 3 лет зарегистрировать на себя новую фирму и стать руководителем.

- Если ликвидация компании осуществляется по решению налогового органа, её директор также лишается права на ближайшие три года открывать новое предприятие.

- Заимодатели организации имеют право в течение одного года получить с собственников упразднённой фирмы полную финансовую компенсацию своих требований.

Таким образом, руководители компаний, которые были принудительно закрыты налоговыми органами, получают плохую репутацию в деловом мире.

Когда принудительная ликвидация невозможна

Не во всех случаях налоговый орган может упразднить компанию самостоятельно, даже при наличии оснований. Принудительное закрытие ООО невозможно в нескольких случаях:

- Судом уже было принято решение о начале процесса банкротства в отношении фирмы.

- Организация имеет долги перед государством, срок давности которых ещё не истёк, и нет средств на их погашение.

В этой ситуации процедура упразднения усложняется тем, что ИФНС является заимодателем фирмы-должника, а при принудительной ликвидации налоговая служба должная будет завершить процесс в трёхмесячный срок.

Риски учредителей

Некоторые предприниматели считают, что они не отвечают личным имуществом при ликвидации убыточного бизнеса (ст.56 ГК РФ). Однако, если в суде будет доказана причастность собственников и руководства предприятия к его банкротству, их могут привлечь к субсидиарной ответственности.

Согласно последним изменениям в законодательстве РФ предприниматели не могут быть уверенны в своей неприкосновенности в течение трёх лет после принудительной ликвидации ООО. Налоговая инспекция вправе проверить компанию и её участников на факт наличия сомнительных договорённостей и сделок, которые привели к финансовой несостоятельности общества. Инициатива к привлечению руководителей фирмы к субсидиарной ответственности может поступить от заимодателей или трудового коллектива организации.

На основании исполнительного производства недобросовестные предприниматели могут подвергаться преследованию даже после закрытия бизнеса. Поэтому не рекомендуется обходить закон и использовать недобросовестные методы его ведения.

Чтобы предотвратить решение ФНС о ликвидации организации, предпринимателям рекомендуется контролировать платёжеспособность своей фирмы и при первых трудностях принимать соответствующие меры. При грубых нарушениях законодательства собственники предприятия будут вынуждены платить штрафы и даже могут понести уголовное наказание. Поэтому чем раньше учредители отреагируют на трудности предприятия, тем меньше проблем их ожидает после упразднения компании, а в некоторых случаях можно будет остановить ликвидацию ООО.

Основания и процедура принудительной ликвидации ООО

Принудительная ликвидация юридического лица осуществляется на основании судебного решения. Инициатором судебного процесса может являться в пределах своей компетенции определенный в законе госорган, орган местного самоуправления или в некоторых случаях участник компании. Для подачи иска о ликвидации юрлица требуются весомые причины, перечень которых определен в ст.61 ГК РФ и в некоторых других законах.

Принудительная ликвидация юридического лица осуществляется на основании судебного решения. Инициатором судебного процесса может являться в пределах своей компетенции определенный в законе госорган, орган местного самоуправления или в некоторых случаях участник компании. Для подачи иска о ликвидации юрлица требуются весомые причины, перечень которых определен в ст.61 ГК РФ и в некоторых других законах.

Помимо процедуры принудительной ликвидации допускается возможность принудительного исключения компания из ЕГРЮЛ, что в целом влечет аналогичные с ликвидацией последствия. При использовании этого варианта достаточно лишь установить и подтвердить фактическое прекращение организацией своей деятельности. Судебный акт в этом случае не требуется. Инициатором и исполнителем решения становится налоговый орган.

Основания судебной ликвидации

Основания ликвидации ООО, как и других компаний, указаны в ГК РФ и иных нормативно-правовых актах, при этом они разделены на группы согласно компетенции органов власти, уполномоченных обратиться в суд при выявлении позволяющих это сделать юридических фактов.

Поводами (причинами) для принудительной ликвидации могут быть следующие обстоятельства:

- Данные о том, что при создании и регистрации ООО были допущены нарушения закона, позволяющие признать регистрацию недействительной. Незаконное использование юридического адреса, нарушение порядка создания ООО, его учреждение не имеющим на это право лицом, представление ложных, ошибочных сведений при регистрации и другие факты могут стать причиной обращения в суд для признания регистрации компании недействительной. Получение по этому поводу положительного судебного решения становится основанием для второго судебного процесса – о принудительной ликвидации. В большинстве случаев оба процесса инициируются налоговым органом или прокуратурой, иногда первый процесс – лицом, права и интересы которого нарушены в результате создания и (или) регистрации ООО.

- Осуществление деятельности, в том числе отдельных ее видов, без специального разрешения, получение и наличие которого обязательны в данном случае. Здесь речь может идти об отсутствии лицензии, допуска СРО к определенным работам или в целом членства в саморегулируемой организации, что говорит о незаконности осуществляемой ООО деятельности. Инициатором иска может быть налоговый орган, прокуратура, органы следствия, местные и другие органы власти, контрольно-надзорные инстанции, компетенция которых позволяет в сложившейся ситуации предъявить иск о принудительной ликвидации ООО.

- Осуществление деятельности, которая запрещена законом, нарушает Конституцию РФ либо ведется с неоднократным или грубым нарушением нормативно-правовых актов. Это наиболее обширная группа оснований для подачи иска о принудительной ликвидации ООО, перечень которой в ГК РФ определяется только в общих чертах. Инициатором иска может быть орган власти в пределах своей компетенции и исходя из характера выявленного нарушения. Одни из частых причин принудительной ликвидации по этой группе оснований – неоднократное непредставление регламентной отчетности, незаконные финансовые операции, несоблюдение порядка оплаты уставного капитала, оборот запрещенных объектов (наркотики, оружие и т.п.), другие нарушения ограничений, запретов, установленного порядка.

- Существенные трудности или невозможность осуществления деятельности, а в целом невозможность достижения целей, ради которых Общество было создано. Эта группа оснований – единственная, позволяющая участнику или участникам ООО предъявить иск о принудительной ликвидации компании. Правда, ее применение в отношении любых коммерческих предприятий, как правило, рассматривается лишь теоретически. При наличии указанных причин проще, быстрее и выгоднее добровольно ликвидировать фирму, чем обращаться в суд. Ликвидация ООО по решению суда, учитывая ее особенности, только всё усложнит и повлечет дополнительные затраты.

В качестве особых применительно к ООО оснований принудительной ликвидации можно отнести обстоятельства, препятствующие ведению деятельности в этой организационно-правовой форме, и не устраненные в установленном законом порядке. К ним относятся, например, положения закона о недопустимости превышения количеством участников 50 лиц или появления у ООО в статусе единственного участника другого Общества, также имеющего только одного участника (акционера). Нарушение указанных положений не влечет возникновения безусловного основания для ликвидации компании, но ставит ее перед выбором – либо устранить нарушение, в том числе путем преобразований, либо поставить себя под угрозу принудительной ликвидации.

Процедура ликвидации через суд

В контексте принудительной ликвидации судебный процесс не является формальностью, а наличие оснований для подачи иска не означает, что он в любом случае будет удовлетворен. Суд рассматривает все обстоятельства дела и может отказать истцу, одновременно предоставив ответчику время на устранение выявленных нарушений, либо определить основания иска, характер нарушения как несущественные для принудительного прекращения деятельности компании.

В контексте принудительной ликвидации судебный процесс не является формальностью, а наличие оснований для подачи иска не означает, что он в любом случае будет удовлетворен. Суд рассматривает все обстоятельства дела и может отказать истцу, одновременно предоставив ответчику время на устранение выявленных нарушений, либо определить основания иска, характер нарушения как несущественные для принудительного прекращения деятельности компании.

В случае принятия судом решения о ликвидации ООО обязанность осуществления ликвидационных мероприятий, как правило, возлагается на саму компанию, точнее – ее участников или иное лицо (орган), к компетенции которого уставом отнесена ликвидация. И только если эта обязанность не будет исполнена, к процессу принудительной ликвидации привлекается арбитражный управляющий. В любом случае все мероприятия осуществляются за счет средств и имущества ликвидируемого ООО, а при их недостаточности – за счет участников, отвечающих и несущих расходы в данном случае солидарно.

Как закрыть ООО по решению суда? Порядок ликвидации компании определяется судом, либо этот вопрос отдается на решение самого ООО, которое становится обязанным выполнить ликвидационные мероприятия в установленные сроки, но ход процесса определяет самостоятельно.

Избранный судом или самим ООО порядок ликвидации зависит от финансово-экономического состояния компании. Здесь возможны разные варианты:

- Основным считается вариант, предусмотренный для процедуры официальной добровольной ликвидации. В этом случае задача ликвидационной комиссии и участников Общества – соблюсти поэтапность, сроки и установленный для этой процедуры порядок (ст. 63 ГК РФ). В такой форме реализация принудительной ликвидации возможна только при условии достаточности у компании имущества и денежных средств для погашения обязательств перед кредиторами и в целом завершения ликвидационного процесса.

- В ситуации, когда на уровне ООО уже начат процесс ликвидации, но по его ходу обнаруживается недостаточность средств и имущества для выполнения обязательств, в зависимости от текущей стадии выбирается процедура банкротства ликвидируемого должника (упрощенная форма) или процедура банкротства в общем порядке.

- Если процесс ликвидации еще не начат, но уже выявлены признаки банкротства, то в такой ситуации должно быть подано заявление в арбитраж о признании ООО несостоятельным. Компания будет ликвидирована с соблюдением требований и процедур, установленных соответствующим законодательством о банкротстве.

- В крайнем случае, когда принудительная ликвидация ООО невозможна из-за отсутствия для этого финансирования (имущества Общества, денежных средств), в том числе за счет собственников, принимается решение об исключении компании из ЕГРЮЛ.

Ликвидация считается завершенной после внесения соответствующих сведений в ЕГРЮЛ. Оставшееся после погашения всех обязательств имущество и денежные средства распределяются между участниками согласно уставу или достигнутому между ними соглашению.

Как закрыть ООО по инициативе налоговой: принудительная ликвидация без судебного решения

Налоговый орган – единственная, кроме суда, инстанция, которая обладает полномочием принудительной ликвидации компаний. Для этого предусмотрена специальная процедура исключения из ЕГРЮЛ при наличии признаков фактического прекращения деятельности. Поскольку в данном случае не требуется получение согласия или проявление инициативы со стороны юридического лица, а последствия аналогичны ликвидации, процедуру исключения из ЕГРЮЛ можно приравнять к процедуре принудительной ликвидации.

ИФНС, в которой ООО состоит на налоговом учете, вправе исключить Общество из реестра при условии, что оно не представляло регламентную отчетность в течение последних 12 месяцев в нарушение установленного порядка и не осуществляло операций по расчетным (банковским) счетам. Такие компании признаются фактически недействующими и по этому признаку подлежат исключению из ЕГРЮЛ со всеми последствиями, характерными для ликвидации юридических лиц. Согласно позиции Конституционного Суда, административная процедура ликвидации не может быть использована в отношении компаний, проходящих процедуру банкротства, даже при наличии оснований считать их фактически недействующими.

Предусмотренный порядок принудительного исключения из ЕГРЮЛ позволяет кредиторам, самому Обществу и иным заинтересованным лицам выразить свое несогласие с решением налогового органа. Это станет препятствием для завершения процедуры и потребует судебного решения о принудительной ликвидации либо запуска иного порядка ликвидации, в частности, добровольного прекращения деятельности или банкротства. При отсутствии оснований для судебной ликвидации, равно как и инициирования других процедур прекращения деятельности, Общество сможет продолжить свою деятельность в обычном порядке.

Основания и порядок принудительной ликвидации ООО

Деятельность организации прекращается с ее ликвидацией. Как правило, процедура применяется по инициативе учредителей после принятия соответствующего решения. Однако принудительная ликвидация юридического лица также допускается действующим законодательством. Инициатором может выступать как государственный орган, так и один из учредителей при наличии внутреннего корпоративного противоречия между участниками.

Причины принудительной ликвидации Общества

Для инициации принудительной ликвидации необходимы основания, которые указаны в статье 61 ГК РФ. К ним относят такие обстоятельства:

- при регистрации Общества было нарушено действующее законодательство и данный фактор невозможно исправить. Если же учредители имеют возможность внести изменения и устранить нарушения, то фирма может продолжить свою деятельность. Однако возможно привлечение к административной ответственности как самой организации, так и ее руководителей;

- фирма осуществляет деятельность, не оформив лицензию, когда такое требование устанавливается законодательством. Лицензия может быть получена к моменту начала производства о ликвидации, то есть нарушение может быть устранено. В таком случае привлечение к административной ответственности также возможно и широко применяется на практике;

- деятельность фирмы вовсе противоречит действующим правовым нормам. Например, организация торгует запрещенными препаратами или веществами, либо оказывает услуги, недопустимые в соответствии с законодательством РФ;

- цели, для которых фирма была создана, невозможно осуществить. Как правило, такая ситуация возникает уже после регистрации, так как иначе ООО было бы вовсе не зарегистрировано.

На практике, чаще всего фирма ликвидируется в принудительном порядке при наличии следующих причин:

- фирма создавалась на установленный уставными документами период, который завершился. Учредители имеют возможность внести изменения в документы и продлить срок действия организации;

- цели, для которых фирма создавалась, были достигнуты, и дальнейшее существование организации не имеет практического смысла. В данном случае также могут быть изменены цели, что требует внесения изменений в Устав;

- деятельность фирмы носит нецелесообразный характер, например, не приносит финансовой выгоды ее участникам. Так, если компания несколько лет подряд будет сдавать нулевые отчетности, у налогового органа возникнут подозрения;

- между учредителями имеются противоречия, которые невозможно устранить. Например, они касаются изменения направления последующей деятельности или финансовой политики;

- деятельность ООО не приносит финансовой выгоды. Учитывая, что основная цель ООО – это извлечение выгоды, долговременная деятельность без прибыли не имеет никакого практического смысла;

- учредители не принимают участия в деятельности фирмы. Например, они уже на протяжении длительного периода ведут иную предпринимательскую деятельность, не уделяя достаточного внимания ООО, что приводит к практическим и экономическим проблемам.

Причины могут быть и иными. Главное – в дальнейшем в существовании фирмы не должно быть смысла и практической выгоды ее участникам.

Кто может инициировать ликвидацию ООО

ООО может ликвидироваться по инициативе одного из учредителей или государственного или муниципального органа. Данный факт устанавливается статьей 61 ГК РФ.

Как правило, инициатором выступает Федеральная налоговая служба. Закон определяет, в каких случаях с инициативой может выступать государственный орган:

- если общество создано с нарушением закона. Например, выяснилось, что фирма создавалась с использованием поддельных документов, что не могло быть обнаружено сразу при регистрационных действиях;

- если фирма работает при отсутствии разрешительной документации, например, лицензии или допуска к определенным работам;

- если деятельность ООО нарушает действующее законодательство;

- в иных ситуациях, если это предусматривается правовыми актами.

Орган, который инициирует ликвидацию, должен обратиться в суд с заявлением. Только такой порядок предусматривается законодательством. Ликвидация в административном порядке недопустима.

Прочтите: Процедура ликвидации ООО с нулевым балансом

Ликвидация по требованию ФНС

Ликвидация по инициативе налоговой службы – самый распространенный вариант из всех встречающихся на практике.

Ликвидация по инициативе налоговой службы – самый распространенный вариант из всех встречающихся на практике.

Довольно часто в качестве причины для инициации процедуры выступает отсутствие фирмы по адресу ее регистрации либо использование адреса массового расположения юридических лиц. В соответствии с Письмом ФНС от 3 августа 2016 г. № ГД-4-14/14126@, если организация зарегистрирована менее года назад, то допускается не более десяти фирм по одному адресу, если более, то максимум пятьдесят.

Перед началом процедуры ФНС делает запрос и проводит соответствующую проверку. Фирме выставляется требование исправить данные в ЕГРЮЛ и внести корректировки. Только если действие не производится, начинается процедура ликвидации.

Ликвидация по требованию участника ООО

Не только государственный орган может выступить с подобной инициативой. Один из участников общества также может требовать ликвидацию в некоторых случаях.

Как правило, все доводы сводятся к тому, что дальнейшая деятельность Общества не представляется возможной. В фирме имеется некий корпоративный спор, противоречия, которые невозможно устранить.

Процедура также проводится через суд, как и в случае ликвидации по требованию государственного органа. Заявитель должен будет доказать, что фирма не может продолжать успешную деятельность. А действия иных участников приносят лишь негативные последствия как для сторон, так и для самого Общества.

Прочтите: Приостановление деятельности ООО: алгоритм действий

Процедура принудительной ликвидации ООО

Принудительная ликвидация общества производится в следующем порядке:

- Принятие соответствующего решения органом или лицом, которое будет инициировать производство.

- Подготовка документации и судебного заявления.

- Назначение ликвидационной комиссии. Она также будет необходима, как и при добровольной ликвидации.

- Публикация данных о ликвидации организации.

- Формирование промежуточного баланса. В нем указывается, какое имущество имеется у организации, а также сведения о требованиях кредиторов и результате их рассмотрения. Если выясняется, что активов фирмы недостаточно для погашения требований всех имеющихся кредиторов, начинается стадия реализации имущества.

- Произведение расчетов с кредиторами. Стадия начинается с утверждения промежуточного баланса. Расчеты реализуются в порядке установленной законом очередности. Например, долги по зарплате выплачиваются раньше, чем долги перед банками.

- Формирование окончательного ликвидационного баланса.

Если после ликвидации останется какое-то имущество, оно делится между учредителями в соответствии с размером их долей.

Последствия принудительной ликвидации ООО

Основной результат ликвидации ООО (как добровольной, так и принудительной) заключается во внесении в ЕГРЮЛ данных о проведенной процедуре и прекращении существования организации. Правоспособность организации полностью перестает существовать, как и фирма сама по себе.

Основной результат ликвидации ООО (как добровольной, так и принудительной) заключается во внесении в ЕГРЮЛ данных о проведенной процедуре и прекращении существования организации. Правоспособность организации полностью перестает существовать, как и фирма сама по себе.

Основные последствия следующие:

- ООО больше не может быть субъектом правоотношений;

- универсальное правопреемство не представляется возможным, однако, отдельные права и обязанности могут переходить иным лицам, например, учредителям;

- имущество, которое остается после удовлетворения требований всех кредиторов, переходит учредителям и делится в соответствии с размерами их долей;

- организация увольняет всех сотрудников в связи с ликвидацией фирмы.

Данные последствия применимы для самого Общества. Однако принудительная ликвидация также влияет и на учредителей. Речь идет в первую очередь о возможной субсидиарной ответственности.

Если после ликвидации ООО остаются непогашенные долги, они могут быть предъявлены к тем лицам, которые принимали решения, касающиеся деятельности Общества. Однако это допускается далеко не всегда.

Чтобы кредитор смог предъявить требования учредителю, тот должен иметь вину в наступлении последствий. Например, если из-за прямых решений такого лица фирма потеряла средства и не смогла расплатиться с банком, тот вправе требовать выплаты. Если же события произошли непредумышленно, то ответственности не будет.

Имеются также и административные последствия для учредителей и директора фирмы, которая была ликвидирована по требованию государственного органа. Регистрация новой фирмы может стать невозможной в трехлетний период после завершения процедуры.

Невозможность регистрации новой фирмы позволяет сократить количество фирм-однодневок, которые открывались на одних и тех же людей на короткий период.

Еще одно возможное последствие – учредитель или руководитель фирмы может иметь трудности с получением кредита в будущем. Прямого государственного запрета нет, но банки часто придерживаются такой политики.

Если лицо было внесено в «черный список» и не имеет возможности зарегистрировать новую фирму, то оно не вправе выступать и в качестве руководителя новой организации.

Прочтите: Что делать, если отказали в ликвидации ООО

Подведем итоги

Процедура принудительной ликвидации юридического лица может производиться по инициативе одного из учредителей или государственного (либо муниципального) органа. На практике, чаще всего в качестве инициатора выступает ФНС. Для процедуры нужны основания, представленные в законодательстве. Реализация возможна только в судебном порядке.

Решение о приостановлении государственной регистрации, будь то реорганизации или ликвидации юридического лица принимается в пределах срока, предусмотренного для такой государственной регистрации. Виды сведений, при включении которых в ЕГРЮЛ допускается приостановление государственной регистрации:

- в связи с реорганизацией юридического лица;

- в связи с ликвидацией юридического лица.

Обращаем внимание, что налоговым законодательством не предусматривается возможность приостановления государственной регистрации юридических лиц при их создании, кроме создания путем реорганизации (см. п. 7 оснований утвержденных Приказом ФНС России от 11 февраля 2016 г. № ММВ-7-14/72@).

Вообще «приостановление» возможно практически при любых регистрационных действиях, совершаемых в отношении конкретного юридического лица, конечно кроме его создания (первичной регистрации). Но и здесь не все так просто, как кажется, ведь одного лишь обращения за включением в ЕГРЮЛ сведений, при которых допускается приостановление регистрации, недостаточно, для этого нужно еще установить законные основания для проверки достоверности включаемых в ЕГРЮЛ сведений.

Основания приостановления реорганизации как формы альтернативной ликвидации, со стороны государственных органов и кредиторов

Сегодня юридическое лицо можно ликвидировать так называемыми альтернативными методами ликвидации, например, такими как:

- Слияние. Данный метод основан на соединении (слиянии) нескольких юридических лиц и прекращении своего существования, а на их основе создается новое юридическое лицо – правопреемник их прав и обязанностей.

- Присоединение. Этот метод отличается от слияния тем, что одно присоединяемое юридическое лицо прекращает свое существование, после чего его права и обязанности переходят к другому лицу – присоединяющему.

И первый, и второй метод имеют один результат – исключение юридического лица из ЕГРЮЛ. Поскольку мы разбираем реорганизацию юридического лица путем присоединения, остановимся на нем более подробно. Итак, реорганизация – это переход прав и обязанностей от одной организации к другой, путем слияния, поглощения, выделения или полного их прекращения в процессе ликвидации. В любом случае, одна из компаний прекратит свое существование, а сведения о такой компании навсегда исключаются из ЕГРЮЛ. Все права и обязанности ликвидируемой путем реорганизации компании переходят к компании правопреемнику. Процедура реорганизации, пожалуй, является самой продолжительной по сравнению с другими альтернативными способами и методами ликвидации юридического лица. Но намного быстрее, чем традиционная добровольная ликвидация. Отменить реорганизацию компании довольно сложно, поскольку такая отмена допускается только путем обращения заинтересованных лиц в суд, а суд – дело не быстрое.

С 01 сентября 2014 года Федеральным законом РФ от 05.05.2014г. № 99-ФЗ в статью 60.1 и 60.2 Гражданского кодекса РФ, которые содержат положения об отмене уже проведенной или начатой процедуры реорганизации юридического лица, были внесены изменения. Так, статья 60.1 Гражданского кодекса РФ наделяет заинтересованных лиц правом признавать недействительным решение о реорганизации юридического лица. В пункте 2 указанной статьи говорится, что в случае признания такого решения недействительным, сама реорганизация сохраняется в силе, то есть юридические лица, созданные в результате такой реорганизации, не ликвидируются, а сделки, совершенные такими юридическими лицами, продолжают действовать. Срок для оспаривания решения составляет три месяца с момента внесения в ЕГРЮЛ записи о начале процедуры реорганизации юридического лица (если иной срок не установлен законом).

В статье 60.2 Гражданского кодекса РФ говорится исключительно о признании несостоявшейся реорганизации корпорации. В то время как возможность оспаривания решений о реорганизации предоставлена всем видам юридических лиц, в том числе, унитарным. На первый взгляд, такой подход с законодательной точки зрения не обоснован, поскольку каких-либо видимых причин отказывать в признании реорганизации несостоявшейся в отношении унитарных юридических лиц нет. Однако исходя из данной нормы нужно понимать, что несостоявшейся может быть признана только реорганизация корпорации.

В свою очередь, требовать отмены реорганизации или признания ее несостоявшейся можно только после внесения в ЕГРЮЛ сведений о юридических лицах, образовавшихся в результате такой реорганизации. Пока эти сведения не будут внесены в ЕГРЮЛ, реорганизация считается незавершенной, следовательно, и признать ее несостоявшейся невозможно. Отметим, что Гражданский кодекс РФ не содержит четкого перечня оснований для отмены процедуры реорганизации как альтернативного метода ликвидации юридического лица. На практике такими основаниями являются:

- нарушение порядка принятия решения о реорганизации юридического лица (например, решение принято не полным составом учредителей);

- предоставление на государственную регистрацию реорганизации юридического лица подложных документов.

Именно этими основаниями может руководствоваться заинтересованное лицо при обращении в суд с исковым заявлением об отмене процедуры реорганизации юридического лица. На сегодняшний день установлен довольно широкий круг заинтересованных лиц, имеющих право выступать инициатором приостановки процедуры реорганизации юридического лица, ими могут быть:

- собственники бизнеса (участники, учредители);

- кредиторы, чьи интересы нарушены, а также при наличии непогашенной задолженности;

- сотрудники налоговых органов, в случаях, если при организации были заявлены (поданы) недостоверные сведения.

Инициатива кредиторов реорганизуемого юридического лица предполагает заполнение возражения на проведение такой реорганизации в виде заявления по форме Р38001, которое необходимо подать в регистрирующий орган до момента исключения Общества из ЕГРЮЛ. Однако, налоговый орган может и отказать кредитору в таком приостановлении, тогда заинтересованному лицу придется обратиться в суд.

Отдельно хотелось бы обратить внимание на приостановление процедуры реорганизации Общества по инициативе налоговой инспекции. Такой возможностью налоговики наделены статьей 4 Федерального закона 30 марта 2015 года № 67-ФЗ, который вступил в силу с 01 января 2016 года. Согласно положениям данного нормативного акта, приостановка процедуры реорганизации юридического лица может быть произведена на один месяц. Цель такой приостановки – проверка достоверности сведений, поданных в налоговый орган в связи с реорганизацией юридического лица.

Основания отмены регистрационных действий по процедурам реорганизации и добровольной ликвидации

Наверняка многие собственники (участники) компаний в последнее время все чаще стали получать отказы в реорганизации юридического лица в форме присоединения, отсюда множество вопросов и неясностей, почему? Ведь на практике процедура реорганизации существует, но что является причиной отказа налоговой инспекции в ее регистрации?

Дело в том, что с 01 января 2016 года в ступил в силу Федеральный закон от 30 марта 2015г. № 67-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений, представляемых при государственной регистрации юридических лиц и индивидуальных предпринимателей», Именно данным федеральным законом в налоговое законодательство были добавлены новые основания (причины) отказа в государственной регистрации, в том числе это коснулось реорганизации юридических лиц (см. подп. «х» ст.23 Федерального закона РФ от 08.08.2001г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в действующей редакции) в части не соблюдения установленного законодательством РФ порядка проведения процедуры реорганизации юридического лица, и иных требований, обязательных для осуществления государственной регистрации.

Если внимательно ознакомиться с изменениями, вносимыми в вышеназванные нормативные акты и налоговое законодательство РФ даже за последний год, можно сделать лишь один вывод, что налоговым органам ни как иначе, как дана команда всеми силами и способами бороться с реорганизацией юридических лиц. Сегодня любое обращение собственника (участника), кредитора в налоговый орган с документами на государственную регистрацию реорганизации юридического лица приведет к вынесению отказа в ее совершении.

Регистрирующий орган, руководствуясь подпунктом «х» пункта 1 статьи 23 Федерального закона РФ от 08.08.2001г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»), вправе отказать в государственной регистрации, если:

- компания фактически не находится по адресу (который указан в ЕГРЮЛ);

- компания не получает корреспонденцию от контролирующих органов (в частности от налогового органа);

- в налоговый орган поступило обращение кредитора.

Основанием отмены ликвидации может стать неверное составление ликвидационного баланса, с таким нарушением возможна отмена ликвидации по решению суда. Отмена процедуры ликвидации юридического лица может быть инициировано как самими участниками путем принятия добровольного решения о таком прекращении, так и по инициативе государственных органов и другими заинтересованными лицами по решению суда (например, кредиторами ликвидируемого юридического лица). Мы уже отмечали, что отмена процедуры ликвидации в законодательных актах не отражена, но и одновременно не запрещают сегодня прекращать начатые процедуры ликвидации юридического лица. На практике для отмены ликвидации может быть несколько оснований, это могут быть устранение обстоятельств, изначально подтолкнувших к принятию решения о ликвидации юридического лица, ликвидация утратила свою актуальность, у юридического лица произошли изменения, благодаря которым собственникам удается вывести компанию из кризисной ситуации.

Приказ ФНС России от 11 февраля 2016 года № ММВ-7-14/72@, которым утверждены «Основания, условия и способы проведения указанных в пункте 4.2 статьи 9 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» мероприятий, порядок использования результатов этих мероприятий» должен соблюдаться всеми регистрирующими органами при принятии решений о приостановлении государственной регистрации. В каждом конкретном случае существуют и собственные причины для прекращения ликвидации юридического лица, однако важно чётко понимать, что появившиеся обстоятельства являются достаточным поводом для остановки текущего процесса.

Сами же налоговые органы тоже дают разъяснения касаемо отмены начатой процедуры ликвидации/реорганизации компании, где указывают, что при незавершенном процессе ликвидации, ее отмена не проблематична, главное чтобы все необходимые документы были правильно подготовлены. Также налоговики указывают, что при наличии в ЕГРЮЛ записи о закрытии (ликвидации) юридического лица, отменить ликвидации уже не представляется возможным. Если же ликвидация остановилась на стадии подготовки внутренних документов, после чего участниками юридического лица принимается решение об отмене начатой процедуры ликвидации, подготовка дополнительных документов и уведомление налогового органа не требуется. В случаях, если участники юридического лица не подготовили необходимые документы, и не успели уведомить о ликвидации налоговый орган, им необходимо заново оповещать все необходимые инстанции, содержащие сведения о прекращении процедуры ликвидации и продолжении работы организации в обычном порядке. В свою очередь, отмена ликвидации допускается тогда, когда принятое решение является добровольным.

Прекращение деятельности юридического лица сегодня выполняется строго в соответствии с Гражданским кодексом РФ, в том числе в соответствии с Федеральным законом РФ от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В указанных правовых актах не содержится информации о запрете отмены процедуры как таковом, отсюда следует, что применяться она на практике вполне может. Сам по себе процесс ликвидации юридического лица очень длительный процесс, в ходе реализации которого могут произойти существенные перемены взглядов учредителей ликвидируемого юридического лица на те или иные трудности, факторы или проблемы. Отмена процедуры ликвидации юридического лица может быть инициирована на любой стадии ликвидации, однако главное, чтобы решение об отмене такой процедуры было принято до момента исключения юридического лица из ЕГРЮЛ, в противном случае процесс становится не обратимым.

Последствия приостановления и отмены процедуры реорганизации и ликвидации юридического лица для собственников и директоров ликвидируемых юридических лиц

Приостановление процедуры реорганизации юридического лица влечет и свои последствия, предусмотренные Гражданским кодексом РФ, такие как:

- признание принятого решения о реорганизации недействительным до момента регистрации всех вновь образовавшихся юридических лиц, правопреемство наступает только в отношении уже зарегистрированных юридических лиц, в остальной части права и обязанности сохраняются за прежними юридическими лицами (п.3 ст. 60.1 ГК РФ);

- в силу п.4 ст.60.1 участники, голосовавшие против принятия решения, либо не участвовавшие в голосовании; кредиторы реорганизованного юридического лица имеют право требовать с лиц, недобросовестно способствовавших принятию решения о реорганизации, возмещения убытков. Кроме того, убытки обязаны возместить юридические лица, созданные в процессе реорганизации, члены коллегиального органа, принявшего решение, в том случае, если они голосовали за принятие соответствующего решения.

В целом если рассматривать сложности и риски, вероятность возникновения которых возможна при реорганизации юридического лица, важно обращать внимание на статью 60.1 Гражданского кодекса РФ, в которой с недавних пор вопросы защиты прав кредиторов реорганизуемой компании уже более детально урегулированы, урегулированы нормы о праве требования кредиторов реорганизуемого юридического лица исполнения обязательства по погашению задолженности, и порядок реализации этого права, нормы о солидарной ответственности правопреемников и самого реорганизуемого юридического лица перед кредиторами.

Как уже отмечалось ранее, прекращение деятельности юридического лица невозможно, если инициатором прекращения такой процедуры выступает государственный или иной уполномоченный орган, подавший соответствующее исковое заявление в суд. По закону отменить уже запущенный процесс ликвидации может только учредитель (участник) ликвидируемого юридического лица, который добровольно принял такое решение.

Однако, с лета прошлого года по поданным участниками компаний заявлениям о государственной регистрации юридического лиц в связи с их ликвидацией/реорганизацией, налоговики активно стали принимать решения о приостановке таких действий сроком на 1 месяц. Такие приостановки налоговые органы связывают с необходимостью проверки сведений, подаваемых в ФНС в связи с регистрацией процедуры ликвидации юридического лица. Но данная волна приостановок не ограничивается лишь приостановлением процедур ликвидации, за такими приостановками следуют отказы и в завершении начатых процедур реорганизаций юридических лиц.

Что касается отмены регистрирующим органом процедур ликвидации и реорганизации юридических лиц во внесудебном порядке важно отметить, что массовая заморозка процедур ликвидаций юридических лиц, в том числе путем реорганизации в форме присоединения, произошла почти на всей территории страны на основании Приказа ФНС России от 11.02.2016г. № ММВ-7-14/72@ «Об утверждении оснований, условий и способов проведения, указанных в пункте 4.2, 4.4. статьи 9 Федерального закона РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В соответствии с данным приказом очень усложнена альтернативная ликвидация юридических лиц – путем одновременной смены директора и учредителей, а также путем вывода компаний в другие регионы. Помимо указанного налоговые органы по собственной инициативе вправе отменить уже внесенную запись в ЕГРЮЛ о реорганизации юридического лица, руководствуясь вышеназванным приказом.

Данные меры могут быть приняты и в отношении юридического лица, которое в результате реорганизации прекратит свою деятельность, ведется незавершенная выездная налоговая проверка, не оформлены ее результаты и не вступил в силу итоговый документ по результатам такой проверки, либо у указанного юридического лица имеется недоимка или задолженность перед бюджетом.

С момента вступления введения в действие ранее указанного приказа, налоговики стали буквально на корню пресекать попытки собственников убежать в другой регион, требуя уже нотариально заверенные решения участников юридического лица, и это далеко не единственный рычаг воздействия на налогоплательщика, пытающегося скрыться от уплаты налогов и сборов. В налоговых органах уже полноправно введены в активное действие списки директоров-номиналов, массовость которых уже установлена фискалами, кроме того, существуют и активно применяются в борьбе с недобросовестными налогоплательщиками списки номинальных акционеров (участников) юридических лиц. В некоторых регионах к борьбе с недобросовестными налогоплательщиками подключаются сотрудники правоохранительных органов, которые в свою очередь, не меньше налоговой интересуются числом аффилированных юридических лиц и массовостью директоров и учредителей таких компаний. С начала 2015 года вывод фирм в регионы вообще стал очень затруднительным процессом, к началу 2016 года такая процедура стала практически невозможна.

Ранее нами уже рассматривалась тема «Ликвидации ООО путем присоединения в 2016-2017 году: проблемы, альтернативы, перспективы» и уже отмечали в данной статье, что с июня 2016 года налоговые органы стали выносить решения о приостановке регистрации реорганизации в форме присоединения на один месяц для проверки достоверности представленных сведений, руководствуясь статьей 4 Федерального закона РФ от 30 марта 2015 года № 67-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений, представляемых при государственной регистрации юридических лиц и индивидуальных предпринимателей», который вступил в силу с 01 января 2016 года.

И в завершении рассматриваемой темы, еще раз обращаем Ваше внимание, что за такими приостановками следуют и отказы в завершении начатых реорганизаций в форме присоединения, количество которых значительно возрастает. В период приостановления реорганизации в форме присоединения налоговые органы вызывают директоров для получения пояснений и документов, подтверждающих достоверность заявленных ими на регистрацию сведений о реорганизуемых компаниях.

Приостановление реорганизации будет действовать по принципу проверки достоверности сведений, представленных на регистрацию юридического лица, это связь и массовость адресов, номинальность директора и пр., а значит избежать налоговой ответственности уже вряд ли удастся.

Приостановка ликвидации юридического лица

Есть вопросы? Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

8 (800) 350-13-94 — Федеральный номер

8 (499) 938-42-45 — Москва и Московская обл.

8 (812) 425-64-57 — Санкт-Петербург и Лен. обл.

Законодательством предусмотрено право каждого предприятия на добровольное прекращение функционирования. Также ликвидация может осуществляться по решению судебного органа. Но иногда возникают ситуации, в которых данную процедуру необходимо приостановить или прекратить.

Законодательство

Порядок и сроки проведения процедуры, а также приостановка ликвидации юридического лица регламентируются:

- Гражданским кодексом РФ;

- ФЗ № 129 от 08.08.2001 г.;

- ФЗ № 127 от 26.10.2002 г.

Помимо этого применяются иные законодательные акты, регулирующие вопросы прекращения деятельности юр. лиц, в зависимости от формы собственности.

Этапы

Добровольный процесс прекращения функционирования состоит из нескольких этапов:

- принятие решения;

- назначение комиссии;

- уведомление контрагентов путем публикации информации в СМИ;

- сдача предварительного баланса;

- удовлетворение требований кредиторов;

- подача в ИФНС ликвидационной отчетности.

Внимание: Процесс считается завершенным после внесения в ЕГРЮЛ записи о прекращении деятельности.

До момента внесения записи в ЕГРЮЛ прекращение процедуры можно осуществить на любой стадии ликвидации юридического лица. Для этого необходимо направить в ФНС заявление по форме Р14001.

Заявление

Заявление подается в инспекцию, которая проводила регистрацию предприятия. К нему прикладываются следующие документы:

- протокол собрания учредителей;

- устав;

- ИНН, КПП, ОГРН;

- паспорта собственников бизнеса.

На основании принятого решения подается ходатайство о прекращении осуществления процедуры ликвидации.

Интересно: За подачу заявления о прекращении или приостановлении ликвидации госпошлина не взимается.

Принудительное закрытие предприятия

Если процесс ликвидации юридического лица происходит в судебном порядке, то приостановка возможна только по постановлению суда. Подать исковое заявление могут следующие заинтересованные граждане:

- кредиторы;

- учредители;

- уполномоченный орган.

Если инициатором прекращения процедуры выступают учредители предприятия, то им необходимо приложить к заявлению документы, подтверждающие возможность дальнейшего существования организации.

Контрагенты могут направить в суд заявление о приостановке закрытия организации до момента включения их в реестр кредиторов. В данном случае к иску прикладываются документы, подтверждающие наличие задолженности.

По заявлению кредитора к предприятию применяются обеспечительные меры:

- наложение ареста на денежные средства и имущество организации-должника;

- запрет на составление промежуточного и ликвидационного баланса;

- отсутствие прав у ФНС на внесение записей в ЕГРЮЛ.

При этом Росреестр не сможет зарегистрировать сделки по отчуждению имущества должника.

Налоговый орган может приостановить закрытие предприятия в случае, если инспекция выявила недостоверные сведения, содержащиеся в ЕГРЮЛ, или неточности в представленной отчетности.

В данном случае организации будет направлено решение по форме Р50008.

В каких случаях приостановка не допустима

Приостановление ликвидации юридического лица не предусмотрено законодательством в следующих случаях:

- предприятие создавалось на определенный срок, прописанный в уставе;

- цели, для которых была зарегистрирована организация, достигнуты.

Важно знать: Принудительное прекращение деятельности компании по причине многократного грубого нарушения законодательства не может быть прекращено.

Что делать с сотрудниками

Если руководство предприятия уже успело уведомить сотрудников о предстоящем сокращении, но впоследствии передумало ликвидировать компанию, то необходимо дополнительно сообщить персоналу о принятом решении.

Сотрудники, которые уже успели уволиться, должны быть восстановлены в своих должностях на прежних условиях.

Иные способы ликвидации

Закрытие предприятия может проводиться иными способами:

- реорганизацией;

- сменой учредителей.

Реорганизация – слияние или присоединение двух организаций в одну – происходит только по согласованию с антимонопольной службой. При этом о приостановке процедуры обязательно необходимо уведомить данный комитет.

Смена учредителя происходит путем продажи доли в уставном капитале компании другому владельцу или введении новых людей в состав учредителей. Отменить процедуру в данном случае можно до момента выхода прежних учредителей из состава компании.

Если запись в ЕГРЮЛ внесена

Когда сотрудники ИФНС уже внесли запись о прекращении деятельности компании в ЕГРЮЛ, возобновить работу фирмы гораздо сложнее. В данном случае восстановление возможно путем обращения в вышестоящий налоговый орган или суд.

Справка: Отмена регистрации ликвидации производится на основании главы 19 НК РФ.

Причинами для отмены внесенных сведений могут быть выявленные нарушения:

- прав или интересов лица, подающего жалобу;

- законодательства при осуществлении регистрационных действий.

Жалоба может быть направлена в вышестоящую инстанцию в течение 1 года с момента нарушения прав гражданина.

В жалобе указывается:

- личная информация лица, подающего жалобу;

- перечень обжалуемых решений налогового органа;

- наименование ИФНС;

- основания для подачи;

- требования;

- способ получения уведомления.

К жалобе прилагаются документы, подтверждающие доводы лица.

При положительном решении вышестоящего органа действия инспекторов признаются незаконными, а запись о ликвидации – недействительной.

Если вышестоящий орган не удовлетворил жалобу заявителя, то гражданин вправе обратиться в арбитражный суд по месту нахождения юр. лица, который вынесет решение об удовлетворении ходатайства или отказе.

Запущенный процесс ликвидации можно приостановить на любом этапе, до момента внесения записи в ЕГРЮЛ. Собственник имеет право изменить свое решение. Уведомлять об этом необходимо регистрирующий орган. Дополнительно публиковать информацию в СМИ не требуется. При этом работодатель обязан трудоустроить уволенных ранее сотрудников.

Закрытие фирмы налоговым органом в одностороннем порядке в 2020 году

Может ли ИФНС самостоятельно закрыть ООО?

Федеральная налоговая служба вправе ликвидировать юридическое лицо в одностороннем порядке, если компания длительное время не ведет деятельность либо осуществляет ее с нарушением законодательства. Прекращение функционирования предприятия происходит в этом случае путем снятия его с регистрации в государственном реестре юридических лиц. Исключение фирмы из Госреестра является правом, а не обязанностью налоговых органов.

Налоговики вправе принять единоличное решение о закрытии Общества (статья 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей») в административном порядке в следующих случаях:

- компания более года не функционирует;

- по банковским счетам не происходит движение средств в течение 12 месяцев;

- не сдается отчетность документация, согласно законодательству РФ в течение 12 месяцев;

- отсутствуют средства на расходы, необходимые для добровольной ликвидации;

- отсутствует возможность возложить затраты по процедуре добровольной ликвидации на учредителей;

- в государственном реестре юрлиц более чем полгода содержится информация о наличии недостоверных сведений, которые предоставляло юрлицо (адрес, сведения о руководстве и др.);

- осуществляется деятельность при серьезном и неоднократном нарушении законов (например, фирма работает без лицензии, умышленно нарушаются трудовые права работников и прочее).

Ликвидация недействующей фирмы решением налогового органа

В случае прекращения функционирования юридического лица, когда деятельность не ведется более года, предприятие закрывается решением налогового органа. Но если в организации имеется задолженность, то ее непогашение приведет к субсидиарной ответственности.

Кроме того, согласно статье 3 пункту 3.1 ФЗ №14 «Об обществах с ограниченной ответственностью» учредители и руководители ООО могут подпадать под санкции. Так, на протяжении 3 год они не смогут зарегистрировать новую организацию или быть руководителями в других компаниях.

Узнать у специалиста

Узнать у специалиста

Закрытие юридического лица в связи с отсутствием деятельности

Отсутствие деятельности выявляется при анализе отчетности. Так, если юрлицо не функционирует, не сдает отчетность, не проводит операции по банковскому счету более года, то ИФНС вправе закрыть его. Об этом сказано в статье 21.1 ФЗ № 129. Налоговые органы делают запросы в банки, после чего проводят анализ полученных сведений. Выявленные «молчуны» вносятся в специальный реестр и отслеживаются. По результатам принимается решение о закрытии Общества.

Через какое время Налоговый Орган ликвидирует ООО

Сроки проведения процедуры ликвидации ООО зависят от основания для закрытия, наличия кредиторов и должников , а также других факторов.

Для осуществления процедуры упразднения организации, налоговая инспекция должна совершить ряд действий, которые требуют определенного времени:

- принимается решение об исключении юридического лица из Госреестра;

- в течение трех дней в журнале «Вестник государственной регистрации» размещается информация о предстоящей ликвидации ООО. А также публикуются сведения о порядке оповещения кредиторов;

- в срок не менее трех месяцев другие организации, предприниматели, работники могут требовать погасить задолженность перед ними. Если претензий нет со стороны контрагентов, то инспекция исключает из ЕГРЮЛ юридическое лицо.

Когда юридическое лицо не функционирует, не сдает даже нулевую отчетность, то оно может подпадать под санкции и позже быть ликвидировано. Это делается для того, чтобы защитить другие организации, индивидуальных предпринимателей и граждан. Они могут не знать, что их потенциальные партнеры не способны выполнять свои обязательства, ошибочно рассчитывая на взаимовыгодное сотрудничество.

Налоговый орган также может через суд закрыть ООО в определенных случаях, которые прописаны в ГК РФ ст. 61 п. 3:

- недействительная госрегистрация Общества, к примеру, указан при открытии компании неправдивый адрес;

- деятельность ведется с нарушением;

- другие случаи, которые противоречат законам РФ. Например, уменьшение размеров чистых активов организации.

Ликвидация фирмы в ИФНС №46

Закрытие компании проводится в соответствии с законодательством РФ. Если работа организации не ведется и не предполагается, лучше не дожидаться наложения санкций и штрафов, а произвести ликвидацию по решению учредителей.

Срок ликвидации ООО налоговым органом

Срок принудительной ликвидации юридического лица может занимать несколько месяцев. Он зависит от времени, необходимого для принятия решения о ликвидации, проведения налоговых проверок ООО. Учитываются временные затраты на судебный процесс, оповещение кредиторов, составление ликвидационного баланса, оформление других документов, возможное проведение торгов.

Принудительная ликвидация юридического лица

В соответствии со ст. 61 ГК РФ принудительная ликвидация ООО возможна вследствие подачи иска налоговым органом в суд. Таким образом, вследствие принятого решения судом учредители организации обязаны начать процедуру ликвидации.

Кроме того, налоговики могут закрыть Общество во внесудебном порядке в соответствии со ст. 21.1 Федерального закона № 129-ФЗ, а также ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 28.12.2016 года.

У вас есть вопросы? Напишите нам

Исключение из ЕГРЮЛ по новым правилам

Денег на ликвидацию или, тем более, на банкротство нет. Имущества нет. Кредиторы затаились. Может, забросить все дела и ждать исключения недействующего юридического лица из реестра?

Такой вариант возможен уже давно. И порою он действительно выручал. Однажды участники обнаруживали в ЕГРЮЛ, что общество уже прекратило свое существование, и головная боль проходила. Больше никаких штрафов, никаких отчетов, никаких долгов.

Но всё меняется. В конце 2016 года в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и в Федеральный закон «Об обществах с ограниченной ответственностью» были внесены поправки. По большей части они вступают в силу с 28 июня 2017 года, а некоторые из них – с 1 сентября 2017 года. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

Процедура исключения

При каких условиях возможно исключение?

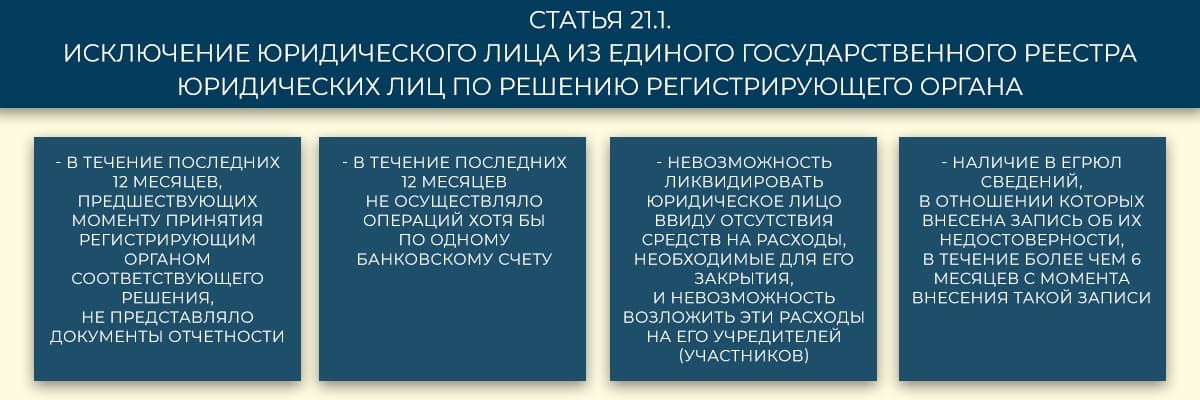

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних двенадцати месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 года добавится еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации):