Согласно Положению о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием, утвержденным Центральным Банком Российской Федерации 9 апреля 1998 года №23-П (далее — Положение №23-П), организации имеют право осуществлять оплату своих расходов с помощью банковских карт. Если договор с банком заключает организация – юридическое лицо, то в этом случае держателем банковской карты выступает физическое лицо, являющееся уполномоченным представителем юридического лица — клиента банка-эмитента, на которое в обслуживающем банке открыт банковский счет и чье название указано на лицевой стороне карты. Лицевая сторона банковской карты должна содержать имя должностного лица организации, ответственного пользователя, образец подписи которого проставляется на ее оборотной стороне. Кроме того, существуют банковские карты на предъявителя, (то есть, карта без указания имени ответственного пользователя), однако при использовании такой банковской карты банком-эмитентом должно быть заключено дополнительное соглашение, в котором оговариваются все возможные места оплаты по данной карте.

Обратите внимание!

Карта не может быть передана ее законным держателем для использования третьему лицу. Использование или попытка использования карты на чужое имя, поддельной карты, является незаконной операцией.

Юридическим лицам банк-эмитент выдает так называемые корпоративные банковские карты. Корпоративная карта — это банковская карта, которая позволяет ее держателю, уполномоченному юридическим лицом, проводить операции по счету юридического лица.

Положением №23-П предусмотрено два вида корпоративных банковских карт:

· расчетная корпоративная карта — банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете юридического лица в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора;

· кредитная корпоративная карта — банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора.

Таким образом, эти два вида корпоративных карт отличаются друг от друга тем, что в первом случае организация для получения расчетной банковской карты должна заранее перечислить денежные средства на специальный карточный счет в банке. Во втором случае банк фактически предоставляет организации кредит, при этом кредитная карта оформляется непосредственно на физическое лицо – держателя карты.

Корпоративные карты могут выпускаться как в валюте Российской Федерации – в рублях, так и в иностранной валюте.

В соответствии с пунктом 4.6 Положения №23-П:

«Юридические лица — резиденты могут осуществлять с использованием корпоративных карт безналичные операции на предприятиях торговли (услуг), а также операции получения наличных денежных средств в следующих случаях:

1) получение наличных денежных средств в валюте Российской Федерации для осуществления расчетов на территории Российской Федерации в соответствии с порядком, установленным Банком России, связанных с хозяйственной деятельностью юридического лица на территории Российской Федерации, а также для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в пределах Российской Федерации, в валюте Российской Федерации;

2) безналичная оплата расходов в валюте Российской Федерации, связанных с командированием работников соответствующих юридических лиц, в пределах Российской Федерации;

3) безналичные операции на территории Российской Федерации, связанные с основной деятельностью юридического лица, в валюте Российской Федерации;

4) безналичные операции на территории Российской Федерации, связанные с хозяйственной деятельностью юридического лица, в валюте Российской Федерации;

5) безналичная оплата в валюте Российской Федерации расходов представительского характера на территории Российской Федерации;

6) безналичная оплата расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства, в иностранной валюте;

7) безналичная оплата расходов представительского характера в иностранной валюте за пределами Российской Федерации;

8) получение наличных денежных средств в иностранной валюте за пределами Российской Федерации для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства.

При совершении операций, указанных в подпунктах 1 — 5 настоящего пункта, в валюте Российской Федерации допускается списание средств со счетов юридических лиц — резидентов в иностранной валюте.

В случаях, когда расчеты в иностранной валюте разрешены юридическим лицам валютным законодательством, при совершении операций в иностранной валюте, указанных в подпунктах 6 — 8 настоящего пункта, допускается списание средств со счетов юридических лиц — резидентов в валюте Российской Федерации. В этом случае иностранная валюта, приобретаемая эмитентом за счет средств рублевых счетов клиента для последующего осуществления расчетов по операциям, совершенным в иностранной валюте, не зачисляется на текущий валютный счет клиента — владельца рублевого счета.

Средства, списанные со счета юридического лица в результате совершения операций, указанных в подпунктах 1, 2, 4 — 8 настоящего пункта, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством».

Таким образом, юридические лица имеют право осуществлять следующие операции с использованием корпоративных карт:

· получать наличные российские рубли для расчетов на территории Российской Федерации, связанных с хозяйственной деятельностью юридического лица на территории нашей страны, а также для оплаты расходов, связанных с командировками работников по России;

· получать наличную иностранную валюту за пределами Российской Федерации для оплаты расходов по загранкомандировкам;

· осуществлять безналичную оплату расходов в российских рублях, связанных с командированием работников в пределах Российской Федерации, и в иностранной валюте — по командировкам за рубеж;

· осуществлять безналичные операции на территории Российской Федерации, связанные с основной деятельностью юридического лица, в российских рублях;

· осуществлять безналичную оплату в российских рублях расходов представительского характера на территории Российской Федерации и в иностранной валюте — за пределами России.

Отметим, что наиболее часто организации используют пластиковые карты для оплаты именно представительских и командировочных расходов. Особенно сильно оценить удобство использования банковских карт можно при направлении сотрудников в служебные командировки за границу. Причем это выгодно и физическим лицам, выезжающим за рубеж (не нужно везти с собой наличные, кроме того, значительно экономится время на оформление командировки) и организациям, так как отпадает необходимость в открытии валютного счета для приобретения наличной валюты. В соответствии с Положением №23-П, при списании со счета клиента средств в российских рублях для оплаты расходов в иностранной валюте, иностранная валюта, приобретаемая банком – эмитентом за счет рублевых счетов клиента, не зачисляется на его текущий валютный счет.

Обратите внимание!

Средства, списанные со счета юридического лица в результате совершения операций, указанных в подпунктах 1, 2, 4 – 8 пункта 4.6 Положения №23-П, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством.

ПРИМЕНЕНИЕ РАСЧЕТНЫХ КОРПОРАТИВНЫХ КАРТ

При отражении в бухгалтерском учете организации операций с использованием платежных карт, необходимо хорошо представлять технологию осуществления расчетов за товары или услуги с их использованием.

Специфика расчетов с использованием корпоративных карт определяется действующей практикой документального оформления данных операций и предоставления оправдательных документов.

В соответствии с Положением №23-П, при расчетах банковской картой составляется документ по операции с использованием последней. Общие правила документооборота при расчетах по операциям с использованием банковских карт предусматривают обязательное составление на бумажном носителе слипов, квитанций электронных терминалов, квитанций банкоматов. Слип (квитанция электронного терминала) должен быть собственноручно подписан держателем банковской карты.

Слипы и квитанции фиксируют только факт совершения операции с использованием банковской карты. Фактическое же списание денежных средств со счета юридического лица подтверждается банковской выпиской по специальному карточному счету. При этом, как правило, имеется временной разрыв между датой списания денежных средств и датой совершения операции, указанной в слипе, ведь фактическое списание денежных средств со счета, обычно производится на несколько дней позже. Кроме всего прочего, может случиться и так, что расчет за товары или услуги с использованием банковской карты произведен в конце одного отчетного периода, а списание денежных средств производится уже в следующем отчетном периоде.

Корпоративные карточные счета согласно Плану счетов, утвержденному Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» относятся к специальным счетам в банках и учитываются на отдельном субсчете счета 55 «Специальные счета в банках». В зависимости от вида валюты перечисление средств на карточный счет отражается следующими бухгалтерскими проводками:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 55 субсчет «Специальный карточный счет» | 51 | Перечислена сумма в рублях на специальный карточный счет |

| 55 субсчет «Специальный карточный счет» | 52 | Перечислена иностранная валюта на специальный карточный счет |

Сумма вознаграждения, которую банк взимает за обслуживание специального карточного счета, в бухгалтерском учете организации в соответствии с пунктом 11 ПБУ 10/99 «Расходы организации», утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (далее — ПБУ 10/99), является операционными расходами и учитывается по дебету счета 91.2 «Прочие расходы». В налоговом учете суммы вознаграждения, удержанные банком за обслуживание специального карточного счета, учитываются при налогообложении прибыли в полном объеме в соответствии с подпунктом 25 пункта 1 статьи 264 НК РФ.

В бухгалтерском учете организации при оплате услуг банка используется следующая проводка:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 91 субсчет «Прочие расходы» | 55 субсчет «Специальный карточный счет» | Отражена сумма комиссии банка |

Нужно отметить, что большое значение имеет правильная организация аналитического учета по субсчету «Специальный карточный счет».

Аналитический учет по данному субсчету должен быть организован в разрезе конкретных карточных счетов, открытых в том или ином банке. Кроме того, на аналитику существенно влияют условия выпуска и использования корпоративных карт, предлагаемых банком. Так, например, при заключении договора с банком, банк выдвигает условие о наличии на счете организации неснижаемого остатка (страхового депозита, который может быть использован для расчетов в исключительных случаях на покрытие превышения платежного лимита). Будет целесообразно использовать субсчета второго порядка «Специальный карточный счет – неснижаемый остаток» и «Специальный карточный счет — платежный лимит».

Обратите внимание!

На аналитику по субсчету 55.4 «Специальный карточный счет» влияет и количество платежных карт, открытых к специальному карточному счету.

Если к специальному карточному счету открыто несколько карт, то любой держатель карты может осуществлять операции с их использованием в пределах общего платежного лимита. В этом случае аналитический учет держателей карты не обязателен, до момента выдачи денежных средств в подотчет.

Если каждой корпоративной карте соответствует отдельный карточный счет, то в этом случае при перечислении денежных средств на специальный карточный счет в банк передается специальная ведомость, содержащая данные держателей и номера карт, а также суммы, подлежащие зачислению на каждую банковскую карту. В этом случае аналитический учет ведется в разрезе держателей выпущенных карт.

Обратите внимание!

Мы уже отметили, что для открытия расчетной корпоративной карты организация может воспользоваться и валютным счетом. Причем с валютного счета может быть открыта как рублевая, так и валютная корпоративная карта.

Если организация открывает банковскую карту в валюте, то необходимо помнить, что в соответствии с требованиями Приказа Минфина Российской Федерации от 10 января 2000 года №2н «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000 (далее – ПБУ 3/2000), иностранную валюту, находящуюся на специальном карточном счете необходимо переоценивать. Переоценка производится на дату совершения операции и на дату составления бухгалтерской отчетности.

Возникающие курсовые разницы учитываются и для целей бухгалтерского учета, и в целях налогообложения, причем в обоих видах учета суммы курсовых разниц считаются внереализационными доходами (расходами). В бухгалтерском учете курсовые разницы относятся на финансовые результаты и отражаются по счету 91 «Прочие доходы и расходы»:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 55 субсчет «Специальный карточный счет» | 91 субсчет «Прочие доходы» | Отражена сумма положительной курсовой разницы |

| 91 субсчет «Прочие расходы» | 55 субсчет «Специальный карточный счет» | Отражена сумма отрицательной курсовой разницы |

Рассмотрим на примере, каким образом в учете организации отражаются операции с использованием расчетной корпоративной карты.

Пример.

Торговая организация в июне организовала переговоры с партнерами с целью дальнейшего сотрудничества. В связи с этим был организован официальный обед в ресторане, стоимость обслуживания составила 11 800 рублей, в том числе НДС – 1 800 рублей.

Работнику организации, принимавшему участие в переговорах, была выдана расчетная корпоративная карта. Работник организации получил по расчетной платежной карте наличные денежные средства для оплаты официального обеда и оплатил выставленный за услуги счет. Учетная стоимость корпоративной карты — 150 рублей. Расходы на оплату труда, учтенные в составе расходов в целях налогообложения прибыли за 6 месяцев 2004 года, — 800 000 рублей. Других представительских расходов в отчетном периоде у организации не было.

Покажем, как в бухгалтерском учете организации должны быть отражены данные хозяйственные операции.

Так как расчетная корпоративная карта — это фактически персонифицированное средство платежа, использование которого позволяет работнику, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете организации, она может учитываться аналогично денежным документам. Планом счетов для учета денежных документов предназначен счет 50 «Касса» субсчет 50.3 «Денежные документы». Выдача пластиковой карты работнику организации отражается как выдача под отчет денежных документов.

Получение наличных денежных средств в валюте Российской Федерации на территории Российской Федерации для осуществления расчетов входит в перечень операций, которые имеют право осуществлять юридические лица с использованием платежных карт, в соответствии с пунктом 4.6 Положения №23-П.

В данном примере расходы на проведение официального обеда в ресторане представляют собой представительские расходы организации, которые в соответствии с пунктом 5 ПБУ 10/99 являются расходами по обычным видам деятельности. В бухгалтерском учете торговых организаций представительские расходы учитываются в составе издержек обращения с отражением их по счету 44 «Расходы на продажу».

Основанием для признания представительских расходов в данном примере являются расчетные документы, выданные рестораном.

Для исчисления налога на прибыль представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления сотрудничества, учитываются в составе прочих расходов, связанных с производством и реализацией (подпункт 22 пункта 1 статьи 264 НК РФ). Напомним, что в целях налогового учета представительские расходы подлежат нормированию. Согласно пункту 2 статьи 264 НК РФ представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период. В рассматриваемом примере за отчетный период (6 месяцев) организация может учесть в составе прочих расходов представительские расходы в сумме 32 000 рублей (800 000 х 4%). Следовательно, если у организации не было других представительских расходов, то оплата официального обеда в ресторане может быть учтена для целей налогообложения прибыли в данном отчетном периоде в полной сумме.

Сумма НДС, уплаченная ресторану, может быть принята к вычету в полном объеме на основании пункта 7 статьи 171 НК РФ после списания денежных средств с расчетного счета организации и при наличии счета-фактуры, выданного рестораном (пункт 1 статьи 172 НК РФ).

В бухгалтерском учете организация отразит это следующими бухгалтерскими проводками:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 71 | 50.3 | 150 | Выдана под отчет работнику организации расчетная корпоративная карта для оплаты представительских расходов. |

| 50.3 | 71 | 150 | Расчетная корпоративная карта возвращена подотчетным лицом |

| 71 | 57 | 11 800 | Отражено получение наличных денежных средств |

| 44 | 71 | 10 000 | Отражены расходы на проведение официального обеда в ресторане |

| 19 | 71 | 1 800 | Отражена сумма НДС со стоимости официального обеда |

| 57 | 55 | 11 800 | Списаны денежные средства со специального карточного счета на основании выписки банка |

| 68 | 19 | 1 800 | Принят к вычету НДС с услуг ресторана. |

Обратите внимание!

В том случае, если величина представительских расходов превышает норматив, установленный налоговым законодательством, то в целях налогообложения организация в качестве расходов может принять только нормируемую величину представительских расходов.

Суммы «входного» налога на добавленную стоимость по нормируемым расходам принимаются к вычету в размере, соответствующему указанным нормам. Такое положение установлено пунктом 7 статьи 171 НК РФ.

Обратите внимание!

Использование организацией счета 57 «Переводы в пути» обусловлено тем, что слипы и квитанции поступают в бухгалтерию и обрабатываются до получения выписки по специальному карточному счету, подтверждающему факт списания денежных средств со счета юридического лица.

Мы уже обращали внимание на то обстоятельство, что денежные средства, списанные со счета юридического лица по операциям подпунктов 1, 2, 4 – 8 пункта 4.6 Положения №23-П, считаются выданными под отчет держателю корпоративной карты. Кроме того, держатель карты может использовать платежную карту и непосредственно для снятия наличных денег. Такая операция в бухгалтерском учете отражается следующим образом:

Дебет 71 «Расчеты с подотчетными лицами» кредит 57 «Переводы в пути» – на сумму полученных наличных.

Использование полученных денежных средств отражается в общем порядке на основании первичных документов, приложенных к утвержденному авансовому отчету.

При получении выписки из банка в бухгалтерском учете отразится следующая запись:

Дебет 57 «Переводы в пути» Кредит 55 «Специальные счета в банках» субсчет 55.4 «Специальный карточный счет»

В практике может случиться ситуация, когда работник организации — держатель корпоративной карты не представил авансовый отчет, а выписка банка свидетельствует о том, что с карточного счета произведено снятие наличных денег. В этом случае бухгалтер организации отражает задолженность работника организации следующим образом:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 73 | 55 субсчет «Специальный карточный счет» | Отражено списание наличных денег со специального карточного счета не подтвержденное первичными документами |

При получении авансового отчета, понесенные расходы (связанные с производственной деятельностью организации) отражаются в общем порядке. Если же произведенные работником организации расходы не связаны с производственной деятельностью организации, то последний обязан их возместить. Возмещение работником указанных сумм может быть произведено двумя путями: либо работник организации вносит наличные денежные средства в кассу организации, либо организация сумму ущерба удерживает из заработной платы работника.

В вышеприведенном примере, мы рассмотрели вариант, когда держатель карты рассчитывается наличными деньгами, полученными по банковской карте, за оказанные услуги. Однако держатель карты может осуществлять и безналичные расчеты с применением корпоративной расчетной карты. В этом случае порядок отражения операций в бухгалтерском учете организации будет несколько иным.

Пример.

Торговая организация открыла в банке специальный карточный счет и получила расчетную корпоративную карту. Номинальная стоимость карты 100 рублей.

Для приобретения партии товаров общей стоимостью 23 600 рублей (в том числе НДС –3 600 рублей) корпоративная карта выдана работнику, который рассчитался с ее помощью с поставщиком.

За обслуживание карточного счета банк удержал со специального карточного счета сумму комиссии за обслуживание банковской карты в размере 200 рублей.

В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом:

| Сумма, рублей | |||

| Дебет | Кредит | ||

| 71 | 50.3 | 100 | Корпоративная карта выдана на руки работнику для осуществления расчетов |

| 50.3 | 71 | 100 | Карта возвращена в организацию |

| 41 | 60 | 20 000 | Приняты к учету товары |

| 19 | 60 | 3 600 | Учтен НДС |

| 60 | 55.4 | 23 600 | Списаны с карточного счета организации денежные средства на основании выписки из банка |

| 91.2 | 55.4 | 200 | Отражена сумма комиссии банка в составе операционных расходов |

| 68 | 19 | 3 600 | Принят к вычету НДС |

ПРИМЕНЕНИЕ КРЕДИТНЫХ КОРПОРАТИВНЫХ КАРТ

Если у юридического лица, имеющего расчетный счет в банке–эмитенте, нет денежных средств для получения расчетной корпоративной карты, можно заключить договор с банком-эмитентом на выдачу и обслуживание кредитной корпоративной карты. В этом случае расчеты посредством использования кредитной корпоративной карты производятся путем предоставления клиенту банка кредита на соответствующую сумму и путем заключения договора кредитования. Иначе говоря, выдавая клиенту кредитную корпоративную карту, банк-эмитент предоставляет юридическому лицу кредит, сумма которого зачисляется на специальный карточный счет.

Договор кредита регулируется главой 42 ГК РФ «Заем и кредит». Поэтому договор, заключаемый между юридическим лицом и банком-эмитентом на выдачу кредитной корпоративной карты, помимо общих условий должен содержать положения, устанавливающие права и обязанности сторон по получению и использованию заемных денежных средств. В частности в договоре, заключаемом в соответствии с требованиями Положения №23-П, должна быть установлена величина процентов за пользование заемными средствами и срок, на которые эти средства предоставляются.

Кредитная корпоративная карта позволяет юридическому лицу осуществлять операции в размере предоставленной банком-эмитентом кредитной линии и в пределах установленного расходного лимита.

Порядок отражения в бухгалтерском учете операций, связанных с использованием кредитных корпоративных карт, несколько отличается от порядка учета операций с использованием расчетных корпоративных карт. При отражении в учете расчетов с использованием кредитной корпоративной карты используются счета, связанные с кредитами и займами: счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам», поскольку фактически организация пользуется кредитом.

Зачисление на специальный карточный счет кредита, предоставленного банком-эмитентом, отражается в учете организации следующим образом:

Дебет 55 «Специальные счета в банках» субсчет 55.4 «Корпоративные карты» Кредит 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»).

Используя в своей деятельности заемные средства организация заемщик должна руководствоваться Приказом Минфина Российской Федерации от 2 августа 2001 года №60н «Об утверждении положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01″. В соответствии с пунктами 16 и 17 указанного документа:

«16. Начисление процентов по полученным займам и кредитам организация производит в соответствии с порядком, установленным в договоре займа и (или) кредитном договоре.

17. Задолженность по полученным займам и кредитам показывается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров».

В бухгалтерском учете организации-заемщика, сумма процентов, начисленных за пользование заемными средствами, включается в состав операционных расходов (на основании пункта 11 ПБУ 10/99) и отражается на счете 91 «Прочие доходы и расходы».

Обратите внимание!

Налоговое законодательство относит сумму процентов по долговым обязательствам любого вида к внереализационным расходам (подпункт 2 пункта 1 статьи 265 НК РФ). Причем глава 25 «Налог на прибыль организаций» предусматривает специальный порядок отнесения процентов по долговым обязательствам к расходам, учитываемым в целях налогообложения, который установлен статьей 269 НК РФ.

Предельная величина процентов, признаваемых расходом, принимается: либо равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза – при оформлении долгового обязательства в рублях и 15% — по долговым обязательствам в иностранной валюте, либо равной величине полученной по долговым обязательствам на сопоставимых условиях.

Возврат полученного кредита и уплата начисленных процентов отражается по кредиту счетов учета денежных средств в корреспонденции со счетом 66 (67).

Пример.

Торговая организация в январе заключила договор с банком-эмитентом на получение и обслуживание кредитной корпоративной карты. Банк-эмитент в соответствии с договором предоставил кредит на сумму 224 200 рублей сроком на 4 месяца по ставке 16 %. Организация рассчиталась за товары, предназначенные для перепродажи с использованием данной кредитной корпоративной карты.

При этом в бухгалтерском учете фирмы данные хозяйственные операции будут отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

- Просмотр номеров счетов;

- Просмотр баланса по счету;

- Формирование выписки по счету за период по операциям с использованием карты;

- Изменение наименования счета и карты;

- Настройка карт для использования их по умолчанию при совершении операций и процедуры автооплаты;

- Формирование мини-выписки по платежной карте;

- Блокировка/разблокировка платежной карты;

- Добавление дополнительной карты.

Содержание

- Просмотр номеров счетов

- Просмотр баланса по счету

- Формирование выписки по счету за период по операциям с использованием карты

- Изменение наименования счета и карты

- Настройка карт для использования их по умолчанию при совершении операций и процедуры автооплаты

- Формирование мини-выписки по платежной карте

- Блокировка/разблокировка платежной карты

- Добавление дополнительной карты

- Новые записи:

Просмотр номеров счетов

Для того чтобы просмотреть текущие счета необходимо выбрать пункт меню Счета – Счета с карточкой.

Просмотр баланса по счету

Формирование выписки по счету за период по операциям с использованием карты

Для получения выписки необходимо в списке своих счетов выбрать счет и нажать на кнопку «Получить выписку по счету».

Выписку можно сформировать за период не более 90 дней, начиная от сегодняшней даты.

Список ранее запрошенных выписок по счету будет отображаться на странице с номерами счетов и карт.

На форме с результатами операции получения выписки доступна возможность сохранения выписки в файл pdf по нажатию на кнопку (нужно узнать на какую)

Изменение наименования счета и карты

Для того чтобы присвоить счету собственное название, необходимо напротив номера счета нажать на кнопку «Изменить имя счета»

В появившемся окне указать собственное наименование счета. Затем нажать кнопку «Изменить имя».

Для того чтобы присвоить карте собственное название, необходимо напротив номера карты выбрать «Операции» и нажать на кнопку «Изменить имя».

Настройка карт для использования их по умолчанию при совершении операций и процедуры автооплаты

Для того чтобы настроить карту для использования ее по умолчанию, необходимо напротив номера карты выбрать «Операции» и нажать на кнопку «Выбрать по умолчанию».

Формирование мини-выписки по платежной карте

Для формирования мини-выписки по карте необходимо напротив номера карты выбрать «Операции» и нажать на кнопку «Мини-выписка».

Мини-выписка по счету отображает информацию по расходным и приходным операциям, производимым с использованием реквизитов карты, в количестве 10 операций за 7 дней.

Блокировка/разблокировка платежной карты

Для блокировки/разблокировки платежной карты необходимо напротив номера карты выбрать «Операции» и нажать на кнопку «Заблокировать/Разблокировать».

Добавление дополнительной карты

Для добавления карточки, оформленной на имя клиента в качестве дополнительной к счету другого лица, нажать на кнопку «Добавить дополнительную карту»

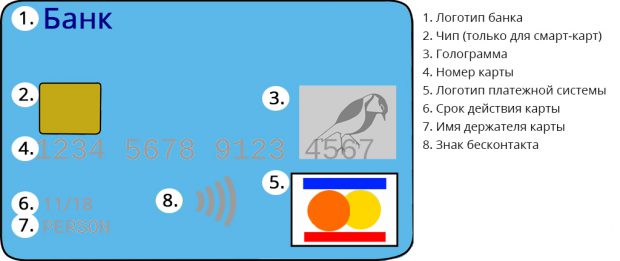

Платежная карта – это инструмент, с помощью которого можно заплатить за товары и услуги, не используя наличных

Чаще всего платежная карта привязана к банковскому счету клиента. Во время платежа, сумма покупки списывается с аккаунта покупателя и поступает на счет продавца в электронной форме. Карта в этом процессе выполняет роль посредника, который идентифицирует владельца банковского счета.

Размер стандартной платежной карты — 85,60 × 53,98 мм. Ее изготавливают из пластика с указанием логотипа банка, платежной системы, 16-значного номера карты, имени ее держателя, срока действия карты и трехзначного кода безопасности для интернет-платежей.

Типы карт

«Кредитка», банковская карта или «пластик» — так часто называют привычные платежные инструменты. Но в некоторых случаях это не совсем верно.

Дебетовые платежные инструменты в Украине даже популярнее кредитных карт. А путать их названия — грубая ошибка. В чем отличие между этими платежными инструментами – читайте в материале.

Предоплаченные платежные карты не привязываются к счету в банке, обеспечивая анонимность расчетов. Чтобы пойти с такой картой в магазин – нужно сначала ее пополнить. В странах, где карты предоплаты широко используются, их можно купить в супермаркете и пополнить в терминале.

А у виртуальных банковских карт нет ничего общего с пластиком. Они выпускаются исключительно для расчетов в сети Интернет и не имеют физической оболочки.

Информация о счете

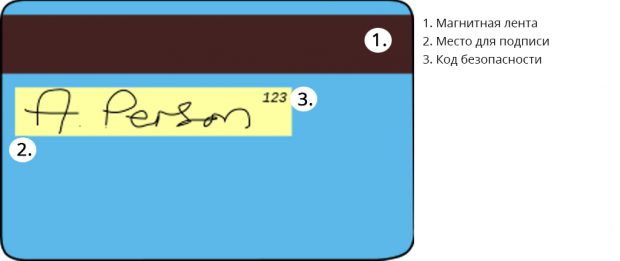

Данные о банковском счете могут записываться на карту двумя способами: на магнитную ленту (магнитные карты) или в микрочип (чипованные, или смарт-карты). Карты с магнитной лентой больше подвержены подделкам – преступникам не составит труда украсть данные такого пластика. Чипованные карты более надежны.

Когда вы даете кассиру карту с магнитной лентой – будьте готовы, что он попросит вас подписать чек. Владельцы карт с чипом должны ввести PIN-код для подтверждения оплаты.

Последнее время стали популярными бесконтактные карты (на них нанесен специальный знак). Чтобы расплатиться такой картой, не нужно вставлять ее в терминал. Достаточно просто поднести к картридеру. Обязательное условие – наличие знака бесконтакта на терминале. Если сумма вашей покупки не превышает 100 грн (для Mastercard) и 200 грн (для Visa), PIN-код и подпись на чеке не потребуются.

Платежные системы

В Украине самые распространенные платежные системы – это Mastercard (61,3%) и Visa (38,1%). Картами этих систем можно расплачиваться в магазинах и сети Интернет. Исключением являются карты VISAElectron и Maestro. Они предназначены в первую очередь для получения наличных в банкомате. Расплатиться такими картами тоже можно, но не во всех магазинах. Обычно на кассах супермаркетов есть наклейки логотипов платежных карт, которые принимаются к оплате. На них стоит обратить внимание, прежде чем отдавать кассиру карту Electron или Maestro.

Логотипы платежных систем Фото: elcofix.uk

Карты платежной системы American Express в Украине встречаются редко. Хотя некоторые банки имеют право выпускать и принимать к оплате эти инструменты.

Карты украинской национальной платежной системы ПРОСТIР пока не настолько популярны и имеют ограниченный функционал — расплатиться в Интернете или за границей ими не удастся.

По итогам второго квартала 2016 года в Украине насчитывалось 57,5 млн платежных карт в обращении, из них 30,9 млн – активные и 1,6 млн — бесконтактные.

Если вы еще не знаете, что такое функция cashback, советуем заглянуть в словарь или прочесть интервью Антона Сергунова, директора департамента развития кредитных карт Банка Хоум Кредит, который объясняет, в чем выгода использования кредитных карт с этой функцией, а также чем cashback Хоум Кредит отличается от предложений других банков.

Занимаем.ру: Антон, часто ли российские банки предлагают кредитные карты с функцией cashback? В чем их преимущество по сравнению с обычными кредитками?

Антон Сергунов: В настоящее время карты Cashback выпускает порядка 10 банков. Основное отличие от обычных кредитных карт заключается в том, что владелец карты получает определенный процент от суммы покупки обратно на счет. На Западе удобство и выгоду этого продукта клиенты смогли оценить уже достаточно давно. В отличие от многих других видов пластиковых карт с дополнительными функциями, Cashback гарантирует практически моментальную выгоду: не нужно копить баллы на какой-то подарок или авиабилет, свое вознаграждение клиент получает сразу или в конце месяца. На отечественном рынке данный продукт воспринимается неоднозначно: с одной стороны вознаграждение клиент получает практически моментально, с другой стороны, на российском рынке проценты по Cashback обычно не очень большие. Поэтому в России клиенты предпочитают ко-брендовые карты с авиа- и другими компаниями картам Cashback.

Как работает функция cashback? Когда и в каком объеме клиенту возвращаются деньги? Что происходит с ними после зачисления на счет? Идут ли они автоматически в счет уплаты долга по кредитной карте?

На счет клиента возвращается определенный процент от суммы подтвержденных транзакций. Возврат происходит сразу или по окончании расчетного/платежного периода. Размер возврата определяется банком и прописывается в условиях, обычно это 1-2%. Иногда банки выпускают карты с Cashback на определенные типы операций, например оплату в ресторанах или на заправках. В таком случаем размер возврата может быть увеличен до 5-10%. Средства, как правило, зачисляются на счет карты. А сумма возврата либо автоматически списывается в счет погашения задолженности, либо становится положительным остатком собственных средств клиента. Их можно потратить при совершении покупок в будущем. Отметим, что возврат суммы осуществляется только тем клиентам, кто вовремя внес минимальный платеж или полностью погасил свою задолженность по карте.

Какие карты с функцией cashback предлагает Банк Хоум Кредит? Чем они отличаются друг от друга?

Мы предлагаем карты Cashback платежной системы MasterCard Standard и Gold. Карты отличаются не только видом пластика (стандартная или золотая карта), но и процентом возврата. По стандартной карте Cashback составляет 2% на все покупки, а по золотым картам – 3%. Это самые высокие ставки Cashback на любую покупку на отечественном рынке. На рынке есть продукты с более высоким размером возврата, но они, как правило, распространяются на определенные операции или действуют в рамках акции. Наши же условия действуют на постоянной основе. Второй отличительной особенностью этих карт является простота оформления и стоимость обслуживания. Так, например, самую простую кредитную карту MasterCard Cashback Standard c 2% возвратом можно оформить всего по двум документам. Стоимость обслуживания составит 99 рублей в месяц, и только в том случае, если есть задолженность. Если клиент не пользуется картой или не имеет задолженности, то за карту платить не нужно.

По всем ли операциям по кредитной карте производится возврат части потраченных средств? Какие еще особенности есть у функции cashback?

Как правило, Cashback распространяется на операции по оплате товаров и услуг и исключает операции по получению наличных. Кроме того, могут быть ограничения на операции по переводу средств на электронные кошельки и другие счета. Иногда в рамках акций или специальных условий, банки предлагают повышенный процент на определенный период или на определенную группу магазинов.

Антон, о каких регулярных платежах по кредитной карте необходимо помнить заемщику Банка Хоум Кредит?

Платежи по картам Cashback осуществляются как по обычным картам. Ежемесячно в течение 20 дней после даты окончания расчетного периода (даты выписки), необходимо осуществить минимальный платеж – 5% от суммы задолженности (включая проценты). Если же в этот период погашается вся сумма задолженности, то действует правило льготного периода и никаких процентов не начисляется, клиент пользуется кредитом бесплатно.

Клиенту, желающему оформить кредитную карту CASHBACK, необходимо представить в ваш Банк от двух до четырех документов. Учитывая то, что вы оставляете выбор за клиентом, справка о доходах попадает в Банк не всегда. Расскажите, каким образом вы определяете кредитный лимит?

Кроме паспорта на выбор можно представить дополнительные документы, которые косвенно подтверждают финансовое положение клиента — это, например, трудовая книжка или выписка с зарплатного счета; загранпаспорт, свидетельствующий о выездах за границу; наличие собственности (автомобиль или недвижимость). Мы предлагаем клиенту выбор: чем больше документов, тем выше кредитный лимит и ниже ставка. Но даже при представлении всего двух документов мы готовы одобрить кредитную карту и, что самое интересное, клиент может получить ее сразу же – в день обращения в банк в течение 30 минут. А для существующих клиентов банка, список документов сокращается до минимума – они могут представить лишь паспорт гражданина РФ.

Насколько просто стать владельцем кредитной карты CASHBACK Банка Хоум Кредит? Другими словами, каким критериям должен соответствовать потенциальный заемщик?

Критерии очень простые и доступные – их можно найти в любом нашем офисе или на сайте. Держателем кредитной карты нашего банка может стать гражданин РФ в возрасте 23-57 лет, имеющий постоянный источник дохода и рабочий стаж не менее трех месяцев, с постоянной регистрацией и фактическим адресом проживания в регионе оформления карты. Для связи необходимо сообщить рабочий и домашний или мобильный номер телефона. Оформить карту можно как в одном из наших офисов различных форматов, которых у нас по всей России более 5 тысяч, или оставить интернет-заявку.

Льготный период по картам Банка Хоум Кредит может длиться до 51 дня, из которых 31 день относится к так называемому расчетному периоду, когда клиент тратит деньги, а 20 дней – к платежному периоду, когда клиент погашает задолженность. Когда начинается следующий расчетный период? Сразу после окончания предыдущего расчетного периода или после окончания предыдущего платежного периода?

Все очень просто: следующий расчетный период начинается сразу после того, как заканчивается предыдущий расчетный период (на следующий день) – они не пересекаются. Каждому расчетному периоду соответствует свой платежный период. Платежные периоды также не пересекаются.

А если клиент воспользуется картой в течение платежного периода, должен ли он погасить долг до конца текущего платежного периода, чтобы избежать начисления процентов? Или этот долг можно погасить до конца следующего платежного периода?

Эту задолженность нужно погасить до конца следующего платежного периода. Для того чтобы воспользоваться льготным периодом, клиенту необходимо полностью погасить задолженность, возникшую в расчетный период, в течение следующего за ним платежного периода. Стоит обратить внимание, что в большинстве банков, в том числе в нашем, операции по снятию наличных в льготный период не попадают: проценты по таким операциям начисляются с первого дня возникновения задолженности.

Следить за состоянием счета кредитной карты непросто, но очень важно. Какие инструменты управления счетом доступны клиентам Банка Хоум Кредит? Предоставляются ли они по умолчанию?

Клиент всегда может уточнить состояние счета через интернет-банк, мы предоставляем доступ к нему бесплатно. Можно также обратиться в колл-центр, оформить ежемесячные выписки по счету или СМС-уведомления, которые банк отправляет бесплатно по окончании расчетного периода.

Интересно, каково соотношение клиентов, которые берут в кредит наличные, и клиентов, пользующихся кредитными картами, в вашем банке? Прикладываете ли вы усилия, чтобы его изменить?

Учитывая то, что в нашей стране культура пользования банковскими картами только развивается и львиная доля денежных оборотов осуществляется именно наличными, то это находит свое отражение и в текущих продажах. Количество клиентов, которые берут в кредит наличные, почти в два раза превышает количество клиентов, оформляющих кредитные карты. И именно для того, чтобы предложить клиентам привлекательную альтернативу — более удобный, «многоразовый» продукт – мы запускаем всевозможные программы по кредитным картам. Мы уже выпустили Cashback и очень скоро предложим ряд ко-брендинговых программ, которые дадут клиенту больше, чем просто кредитные средства.