Содержание

- Как вести бухгалтерский и налоговый учет банковских гарантий

- Как распределяются права и обязанности при оформлении банковской гарантии

- Документы и основания для бухгалтерского учета банковских гарантий

- Как отразить получение и выдачу у принципала и бенефициара

- Учет гарантии у бенефициара

- Пример проводок у бенефициара: получение и списание гарантии

- Бухгалтерский учет у принципала

- Проводки у принципала

- Бухучет банковских гарантий у бюджетников

- Проводки для бюджетных учреждений

- Налоговый учет

- Проводки в учете принципала при неисполнении обязательства

- Проводки бенефициара при неисполнении обязательства

- Бухучет оплаты комиссии за выдачу гарантии

- Проводки для отражения комиссии по банковской гарантии

- Особенности учетной политики

- Особенности учета других банковских гарантий

- Как учитывать и когда списывать с забалансового счета банковскую гарантию?

- Списание комиссии банка: проводки

- Виды банковских комиссий

- Возврат комиссии банка: проводки

- Налоговый учет: производственные или внереализационные?

- Бухгалтерский учет расходов на оплату услуг банка

- Комиссия банка, отражение в учете

- Услуги банка проводки

- Комиссия банку: проводки в бухгалтерском учете

- Порядок, условия и сроки выдачи банковских гарантий

- Перечень банков, имеющих право выдавать банковские гарантии

- Порядок и условия выдачи банковских гарантий для участия в государственном конкурсе

- Как выдаются банковские гарантии

- Условия выдачи банковской гарантии

- Банковская гарантия: определение и порядок выдачи

- Формы банковских гарантий

- Учет гарантийных удержаний в конфигурации БИТ.СТРОИТЕЛЬСТВО

- Документ «Поступление товаров и услуг»

- Документ «Реализация товаров и услуг»

- Документ «Акт приемки законченных строительных работ»

- Документ «Закрытие гарантийного удержания»

- Документ «Счет на оплату покупателю»

- garantr.ru

- Гарантийные удержания по договору строительного подряда проводки

- Как отразить в учете доходы подрядчика по договору строительного подряда

- Гарантийные удержания по договору строительного подряда проводки 2020 год

- Бухгалтерский и налоговый учет операций по договору строительного подряда

- Учет договоров подряда

- Гарантийное удержание заказчиком

- Гарантийное удержание в договоре подряда: особенности, требования и примеры

- Как отразить в бухгалтерском учете сумму гарантийного удержания?

- Новые записи:

Как бюджетному учреждению с 01.07.2019 отразить в бухгалтерском учете гарантийные обязательства как заказчику по закупочным процедурам?

14 октября 2019

Рассмотрев вопрос, мы пришли к следующему выводу:

Обеспечение гарантийного обязательства в бухгалтерском учете бюджетного учреждения отражается:

— при предоставлении денежных средств с использованием счета 304 01 «Расчеты по средствам, полученным во временное распоряжение» по КФО 3 — средства во временном распоряжении;

— при предоставлении банковской гарантией на забалансовом счете 10 «Обеспечение исполнения обязательств».

Обоснование вывода:

Предоставление исполнителем по заключенному контракту (договору) гарантийного обязательства*(1), предусмотренного Законом от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», является экономической мерой, снижающей риск того, что гарантии качества поставленного товара, выполненных работ или оказанных услуг не будут исполнены в строгом соответствии с требованиями заказчика.

Гарантийные обязательства могут обеспечиваться (ч. 3 ст. 96 Закона N 44-ФЗ):

— внесением денежных средств на указанный заказчиком счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

— предоставлением банковской гарантии.

Гарантийные обязательства, внесенные денежными средствами, по своей сути являются возвратными при наступлении определенных условий (например, окончании гарантийного срока на закупленное оборудование). В бухгалтерском учете бюджетного учреждения такие средства подлежат учету на счете 304 01 «Расчеты по средствам, полученным во временное распоряжение» по КФО 3 — средства во временном распоряжении.

В соответствии с нормами Инструкции N 157н и Инструкции N 174н в бухгалтерском учете бюджетного учреждения хозяйственная операция по учету обеспечения гарантийного обязательства отражается следующей корреспонденцией:

1) при предоставлении денежными средствами (п.п. 135, 136 Инструкции N 174н)

Дебет 3 201 11 510 Кредит 3 304 01 73Х, с одновременным увеличением забалансового счета 17 (АнКВИ 510, КОСГУ 510)

— получено бюджетным учреждением гарантийное обязательство;

Дебет 3 304 01 83Х Кредит 3 201 11 610, с одновременным увеличением забалансового счета 18 (АнКВИ 610, КОСГУ 610)

— возврат владельцу (исполнителю контракта) денежной суммы гарантийного обязательства;

2) при предоставлении в виде банковской гарантии (п. 351 Инструкции N 157н):

— увеличение забалансового счета 10 «Обеспечение исполнения обязательств» датой предоставления банковской гарантии;

— уменьшение забалансового счета 10 «Обеспечение исполнения обязательств» отражается датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (датой исполнения контрагентом обязательств, обеспеченных гарантией или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер, член ИПБ России Андреева Наталья

Ответ прошел контроль качества

28 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как вести бухгалтерский и налоговый учет банковских гарантий

Банковские обязательства используют для обеспечения стабильности договорных отношений между заказчиком и поставщиком. Это своего рода страховой залог от рисков, связанных с отказом одной из сторон от выполнения обязательств.

Как распределяются права и обязанности при оформлении банковской гарантии

Банковская гарантия — это обязательство, которое банк или любая другая кредитная организация выставляют в качестве страховки исполнения контрактных (договорных, закупочных) условий (ст. 368 ГК РФ). Она предоставляется как в электронной, так и в письменной форме. Если исполнителем нарушен ряд условий, то банк выплачивает организации-заказчику документально установленную денежную сумму.

В отношениях, связанных с предоставлением гарантии, задействованы три участника:

- гарант (банк) — субъект, который за определенное вознаграждение принимает на себя обязательство по выдаче гарантии;

- принципал (исполнитель) — участник, инициирующий выдачу банковской гарантии и являющийся должником в соответствии с условиями соглашения;

- бенефициар (заказчик) — лицо, чьи интересы защищаются посредством гарантии банка.

Бенефициар и принципал выступают в этом случае сторонами соглашения, как и при заключении госконтракта. Они действуют строго в соответствии с действующим гражданским законодательством (ст. 420 ГК РФ). Их взаиморасчеты производятся вне юрисдикции взаимоотношений, установленных с третьей стороной — банком, который предоставил гарантию.

Стороны взаимодействуют с учетом действующего договора банковской гарантии — документа, определяющего правоотношения всех трех сторон: гаранта, бенефициара и принципала. В соглашении о предоставлении банковской гарантии в обязательном порядке указывается, что банк-гарант производит выплату гарантии только в том случае, если поставщик-принципал не может исполнить обязательства, установленные госконтрактом, перед заказчиком-бенефициаром. В договоре банковской гарантии в обязательном порядке прописываются обстоятельства, по причине которых и наступают ситуации выплаты банковского обеспечения.

Документы и основания для бухгалтерского учета банковских гарантий

Регулируются операции по банковской гарантии гражданским и банковским законодательством. В этих же нормативно-правовых актах можно найти ответ на вопрос, ставится ли на учет банковская гарантия.

В Гражданском кодексе положения, регламентирующие такое финансовое обязательство, прописаны в главе 23 (параграф 6, ст. 168, 169, 374-379, ст. 429 ГК РФ). Выдача банковской гарантии кредитными организациями относится к операциям банка (п. 8 ч. 1 ст. 5 ФЗ от 02.12.1990 № 395-1).

При заключении договора поставки не допускается указывать условие о банковской гарантии, если нет основания предполагать, что гарантийные обязательства будут получены от гаранта на определенных условиях (Определение ВС РФ по делу № 305-ЭС16-14210 от 30.01.2017). Но когда речь заходит о государственных закупках в соответствии с нормативами закона о Федеральной контрактной системе, условие о гарантии, выдаваемой в качестве обеспечения исполнения контракта, является обязательным. Об этом говорится в ст. 96 44-ФЗ. Заказчик обязан включать в документацию о закупке, извещение о заказе, приглашении принять участие в определении поставщика закрытым способом требование об обеспечении исполнения контракта (ч. 1 ст. 96 44-ФЗ). Исключением являются ситуации, определенные в ч. 2 ст. 96 44-ФЗ.

В ч. 3 ст. 96 прописано, что такое обеспечение исполнения контракта предоставляется в виде банковской гарантии. Она должна соответствовать требованиям, установленным в ст. 45 44-ФЗ. Поставщик имеет возможность предоставить банковскую гарантию в качестве обеспечения исполнения госконтракта и в виде денежных средств, переведя нужную сумму на расчетный (лицевой) счет, указанный организацией-заказчиком. Способ гарантии своих обязательств определяет сам участник закупки.

ВАЖНО! С 01.07.2019 участники закупки смогут предоставлять банковскую гарантию и в качестве обеспечения заявки.

Как отразить получение и выдачу у принципала и бенефициара

Отражение банковской гарантии в бухгалтерском учете находится в прямой зависимости от вида финансового обязательства, для обеспечения которого она была выдана. Есть ряд ситуаций, для которых необходима выдача гарантии:

- Для обеспечения исполнения условий по оплате приобретаемых активов и имущества (МПЗ и ОС).

- Для страховки выполнения кредитов, займов и прочих долговых обязательств.

- Для поручительства при возвращении авансового платежа, так как многие исполнители ставят условие о необходимости предоставления аванса.

- Для гарантирования реализации прочих обязанностей.

Проводки для банковской гарантии в бухучете формируются исходя из сложной системы юридических взаимоотношений между принципалом и бенефициаром. Проводки составляются для правоотношений:

- выдача и использование гарантии;

- заключение соглашения, юридически не зависящего, но обеспечиваемого гарантией.

Учет гарантии у бенефициара

Когда бенефициар получил банковскую гарантию, он сам принимает решение, как ее использовать. Выбор заказчика, применить или списывать банковское обеспечение, зависит от того, исполнил ли принципал-поставщик свои обязательства.

Расчеты заказчика и поставщика регулируются контрактом. Бенефициар получает отдельную выгоду при предоставлении банковской гарантии, так как гарант определяет свои обязательства по выплате перед организацией до момента полного завершения взаиморасчетов (п. 1 ст. 378 ГК РФ). Именно поэтому для бухгалтерского учета используют забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Обеспечение списывается с забаланса в случае исполнения сторонами своих обязательств. Аналитика ведется по каждому полученному обеспечению.

Пример проводок у бенефициара: получение и списание гарантии

Для коммерческих и некоммерческих организаций необходимо применение корреспондирующих проводок. Представим, что ООО «Идеальный заказчик» закупило у ООО «Идеальный поставщик» продукцию в размере 500 000,00 руб. В таблице показано, как отразить в бухгалтерском учете бенефициара предоставленное банком обеспечение.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 008 | — | 500 000,00 | Учет полученной гарантии |

| 62 | 90 | 500 000,00 | Поставка продукции заказчику |

Допустим, покупатель просрочил оплату, и поставщик обратился в банк с требованием об уплате задолженности принципала в сумме, определенной в гарантии. Бухгалтерские проводки будут такими:

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 51 | 76 | 500 000,00 | Получение денежных средств от гаранта |

| 76 | 62 | 500 000,00 | Зачет задолженности |

| — | 008 | 500 000,00 | Списание обеспечения по оплате с забаланса |

В случае своевременной оплаты бенефициару нет необходимости обращаться к гаранту за возмещением долга. В учете будут сформированы бухгалтерские записи по получению и последующему списанию обеспечения на 008 счете забаланса.

Бухгалтерский учет у принципала

Учет гарантии в бухгалтерии принципала строится на двух позициях:

- Гарантия банка не должна учитываться принципалом. Логика такова: гарантия предназначается не для принципала, а для бенефициара, а выдает ее третья сторона — банк. То есть гарантийные обязательства получены для кредитора и выданы кредитным учреждением, а не самим принципалом. Поэтому организации-принципалу нет смысла отражать эти обязательства на забалансовых счетах 008 и 009.

- Гарантийные обязательства надлежит проводить в бухгалтерском учете.

Это необходимо для того, чтобы отразить изменение организации-кредитора в случае передачи обязательств по выплате задолженности гаранту. Отражение в учете обеспечения позволяет в дальнейшем проводить операции по применению штрафных санкций к должнику.

С точки зрения аналитики, отражение гарантийного обеспечения необходимо, так как это делает финансовую и бухгалтерскую отчетность более прозрачной и позволяет просмотреть образовавшуюся кредиторскую задолженность принципала в разрезе аналитического учета.

Проводки у принципала

Для отражения гарантийных обязательств в учете принципала формируются бухгалтерские записи:

- Дт 08 Кт 76 (на сумму уплаченной комиссии) — предоставление гарантийного обеспечения;

- Дт 60 Кт 76 — отражено принятие требования об оплате по гарантийным обязательствам;

- Дт 76 Кт 51 — задолженность перед гарантом погашена.

Бухучет банковских гарантий у бюджетников

Учет банковских гарантий в бюджетном учреждении имеет особенности. При проведении конкурсных и аукционных процедур на поставку товаров, работ или услуг организация-заказчик устанавливает обязательное требование к обеспечению заявок. Оно может быть передано участником закупки как путем внесения денежных средств на расчетный (лицевой) счет заказчика, так и предоставлением банковской гарантии. На основании п. 351 Инструкции № 157н, бухгалтерский учет банковской гарантии, полученной в качестве обеспечения заявки, производится на забалансовом счете 10 «Обеспечение исполнения обязательства». В Письме Минфина от 27.07.2014 № 02-07-07/31342 говорится, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также как обеспечение исполнения контракта, на забалансовом счете 10 учитывать не нужно.

В бюджетном учреждении учет в бухгалтерии банковской гарантии производится строго в день наступления гарантийной ответственности. Сумма должна совпадать по стоимости с теми обязательствами, исполнение которых гарантировано. В день прекращения гарантийно-финансовых условий проводится уменьшение установленной суммы на 10 счете забаланса.

Проводки для бюджетных учреждений

Поступившие от кредитной организации (банка) денежные средства, направленные на исполнение, необходимо отражать в бухучете бюджетного учреждения проводками:

| Дебет | Кредит | Описание операции |

|---|---|---|

| 2.201.11.510 | 2.205.41.660 | Денежные средства, поступившие на лицевой счет бюджетного учреждения (уплата бенефициару суммы, на которую выдана банковская гарантия) |

| 2.205.41.560 | 2.401.10.140 | Начисление дохода в размере обеспечения по банковской гарантии в случае ее поступления в распоряжение бюджетного учреждения |

Налоговый учет

Отражение гарантии от банка нужно делать как в бухгалтерском, так и в налоговом учете организации. Налоговый учет банковских гарантий производится в соответствии с нормами НК РФ. Вознаграждение учитывается в составе прочих затрат, связанных с выпуском и реализацией различной продукции, и в качестве расходов иного характера.

Налоговый кодекс РФ предполагает сдачу в ИФНС отчетности, включающей расходы по банковской гарантии в период ее фактического предоставления, а не по срокам выплат по ней денежных сумм. В налоговом учете датой получения банковской гарантии считается день подписания договора (основного соглашения) о выдаче гарантийных обязательств клиенту.

Налоговый учет гарантий банка имеет ряд нюансов. Приобретение товаров, работ и услуг по контракту сопряжено с начислением НДС, за исключением продукции, не облагаемой налогом на добавленную стоимость. Операции по применению гарантий банка не облагаются НДС (подп. 3 п. 3 ст. 149 НК РФ).

После получения оплаты гарантии за неисполненные поставщиком обязательства от банка-гаранта бенефициар-заказчик включает ее в доходы аналогично тому, как учитывалась бы оплата принципала без использования банковской гарантии.

Принципал вправе учитывать расходы по гарантии (комиссию гаранту) для целей налогового учета либо как прочие расходы, либо в качестве внереализационных расходов. В любом из указанных случаев затраты признаются в течение всего срока действия банковской гарантии равными частями (Письмо Минфина РФ № 03-03-06/1/4 от 11.01.2011).

Проводки в учете принципала при неисполнении обязательства

Нередко возникают ситуации, когда принципал не успел выполнить обязательства по контракту, после чего бенефициар обращается в банк для получения у гаранта положенных ему по контракту денежных средств. Гарант уведомляет об этом принципала и информирует о прекращении действия гарантийных обязательств. Принципал обязан возместить банку ту сумму, которую тот перевел бенефициару.

Если принципалу необходимо признать регрессивное требование банка в бухгалтерском учете, то операции при неисполнении обязательств отражаются бухгалтерскими записями:

| Дебет | Кредит | Описание операции |

|---|---|---|

| 60 | 76 | Получение регрессивного требования гаранта |

| 76 | 51 | Погашение задолженности перед банком |

Проводки бенефициара при неисполнении обязательства

В случае неисполнения принципалом своих контрактных обязательств бенефициар обращается в банк. Гарант рассматривает полученное требование, после чего принимает решение о произведении выплаты гарантийного обеспечения (ст. 374, 375 ГК РФ).

Бухгалтер формирует следующую запись после признания требования: Дт 76.2 Кт 62.

Бухучет оплаты комиссии за выдачу гарантии

Для гаранта выдача обеспечения по контракту является источником дохода, следовательно, принципалу придется заплатить определенную комиссию за выдачу банком гарантии. Такая комиссия может быть фиксированной, а также начисляться в процентном соотношении от суммы по контракту или иными методами.

В соглашении о банковской гарантии банк вправе прописать различные условия по выплате обязательств. К примеру, может быть установлена обязанность для принципала по единовременному или равномерно распределенному на весь период действия гарантии платежу.

Проводки для отражения комиссии по банковской гарантии

Порядок отражения комиссии зависит от момента приобретения и постановки на учет приобретаемого имущества.

Если комиссия банку перечислена до момента постановки на учет купленных активов и до момента перечисления денежных средств принципалом, то вознаграждение кредитной организации включается в состав расходов на приобретение имущества — в его стоимость (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

Покажем на примере. ООО «Заря» приобретает сооружение у ООО «Актив». Стоимость имущества — 1 500 000,00 рублей. ООО «Заря» предоставляет продавцу гарантию от банка. Комиссия гаранта составляет 3% от стоимости имущества — 45 000,00 рублей. Вознаграждение необходимо оплатить единовременно. Обязательство выдается сроком на один месяц. Сделка завершена, все взаиморасчеты произведены в срок, гарантийные обязательства не применялись.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 45 000,00 | Перечисление комиссии гаранту |

| 08 | 76 | 45 000,00 | Величина комиссии включена в стоимость сооружения |

| 08 | 60 | 1 500 000,00 | Отражение стоимости сооружения в составе внеоборотных активов |

| 01 | 08 | 1 545 000,00 | Отражение стоимости сооружения в составе ОС принципала |

Если гарантийные обязательства предоставили после формирования стоимости имущественного актива, то изменить сумму учтенного актива, включив величину вознаграждения гаранту в первоначальную стоимость имущества, уже нельзя.

Если комиссию банка, которая была уплачена до формирования первоначальной стоимости актива, включат в состав прочих расходов, то это может повлиять на исчисленный налог на имущество. В 2020 году налог на имущество считается по новым правилам. Из базы исключается все движимое имущество. А значит, при приобретении объекта недвижимости списание вознаграждения банка на прочие расходы может повлечь искажение налоговой базы.

Бухгалтерские записи будут такими: Дт 91.2 Кт 76 — учет комиссии банку, величина которой не включена в первоначальную стоимость купленного объекта.

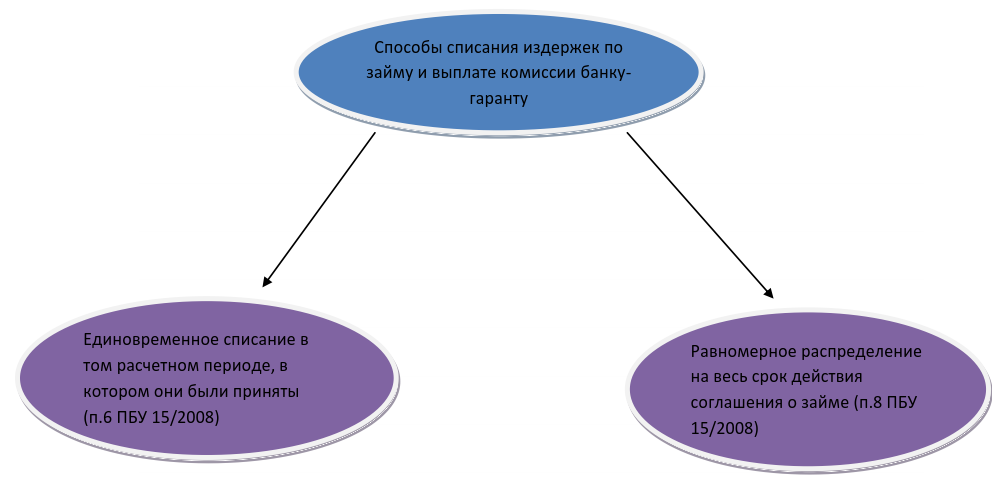

Особенности учетной политики

Вознаграждение гаранту по договору займа необходимо отразить в учетной политике организации. При заключении договора займа одним из условий соглашения может быть обязательное оформление гарантийных обязательств. В таких случаях издержки несет сам заемщик. Порядок действий указан в ПБУ 15/2008 «Учет расходов и займов по кредитам». Заемщик обязан закрепить выбранный метод в учетной политике. Затраты на вознаграждение можно отнести к прочим расходам (п. 7 ПБУ 15/2008) или равномерно признать дополнительные расходы по займам в составе прочих расходов (п. 8). Сделать это можно только во время действия самого договора займа. Корреспонденция счетов бухгалтерского учета не изменится от выбора способа распределения издержек и будет такой:

| Записи | Описание операции | |

| Дебет | Кредит | |

| 91.2 | 76 | Отражение полной или частичной комиссии банка |

| 76 | 51 | Учет уплаченной суммы вознаграждения гаранта |

Методологию списания можно представить схематично:

Особенности учета других банковских гарантий

Когда гарантийные обязательства оформляются в качестве обеспечения государственного контракта, комиссия гаранта учитывается в составе расходов по обычным видам деятельности или как прочие расходы. Вот так выглядит на схеме порядок учета:

При учете комиссии, выплачиваемой банку-гаранту, составляем корреспонденцию, аналогичную отражению вознаграждения, уплачиваемого в случае договора займа.

Как учитывать и когда списывать с забалансового счета банковскую гарантию?

ОБОСНОВАНИЕ

Обеспечение обязательства в виде банковской гарантии отражается учреждением на забалансовом счете 10 датой предоставления банковской гарантии (п. 351 Инструкции N 157н).

Как разъяснено в Письме Минфина России от 27.06.2014 N 02-07-07/31342, банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта, в соответствии с п. 351 Инструкции N 157н, подлежат учету на забалансовом счете 10 «Обеспечение исполнения обязательств».

Банковская гарантия списывается бюджетным учреждением с забалансового счета 10 на дату прекращения обязательства, в обеспечение которого она выдана (п. 351 Инструкции N 157н, пп. 4 п. 2 Приложения к Письму Минфина России N 02-02-04/67438, Казначейства России N 42-7.4-05/5.1-805 от 25.12.2014, Письмо Минфина России от 27.06.2014 N 02-07-07/31342).

Выбытие банковской гарантии с учета на забалансовом счете 10 «Обеспечение исполнения обязательств» (отражение по счету со знаком «минус») отражается датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (датой исполнения контрагентом обязательств, обеспеченных гарантией, или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия).

Дополнительные материалы: Письмо Минфина России от 27.06.2014 N 02-07-07/31342

Вопрос: О порядке бухгалтерского учета организациями государственного сектора банковских гарантий, предоставленных в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 27 июня 2014 г. N 02-07-07/31342

Министерство финансов Российской Федерации в связи с поступающими вопросами о порядке учета банковских гарантий сообщает.

Обязательные общие требования к учету организациями государственного сектора нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее — Инструкция N 157н).

В соответствии со статьей 44 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон N 44-ФЗ) при проведении конкурсов и аукционов заказчик обязан установить требование к обеспечению заявок. Обеспечение заявки на участие в конкурсе или закрытом аукционе может предоставляться участником закупки путем внесения денежных средств или банковской гарантией.

Кроме того, предоставлением банковской гарантии в соответствии со статьей 96 Федерального закона N 44-ФЗ может обеспечиваться исполнение контракта.

Банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта в соответствии с пунктом 351 Инструкции N 157н, подлежат учету на забалансовом счете 10 «Обеспечение исполнения обязательств».

Следует обратить внимание, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также в качестве обеспечения исполнения контракта, на забалансовом счете 10 «Обеспечение исполнения обязательств» не учитываются.

Обеспечение обязательства в виде банковской гарантии отражается на забалансовом счете 10 «Обеспечение исполнения обязательств» датой предоставления банковской гарантии. Выбытие банковской гарантии с учета на забалансовом счете 10 «Обеспечение исполнения обязательств» (отражение по счету со знаком «минус») отражается датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (датой исполнения контрагентом обязательств, обеспеченных гарантией, или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия).

А.М.ЛАВРОВ, 27.06.2014

Списание комиссии банка: проводки

Банковская комиссия — это денежное вознаграждение, взимаемое банком со своих клиентов за совершение ими денежных операций и оказание банковских услуг.

При открытии банковского счета между кредитной организацией и клиентом заключается договор обслуживания, в котором оговариваются тарифы.

Договор предусматривает право банков изменять комиссию в одностороннем порядке, уведомив клиента о новых тарифах.

Виды банковских комиссий

Наиболее распространенными видами банковских вознаграждений являются:

- за расчетно-кассовое обслуживание (РКО);

- за проведение платежа;

- за систему дистанционного банковского обслуживания (ДБО или Банк-клиент);

- за выдачу наличных;

- эквайринговые комиссии.

Комиссия за РКО и ДБО устанавливается фиксированной суммой и в некоторых кредитных организациях взимается как абонентская плата даже при отсутствии операций по счету.

Вознаграждение за проведение платежей чаще всего устанавливается в фиксированной сумме за каждый платеж и только при переводе денег в другой банк.

За выдачу наличных и за эквайринг — устанавливается как процент от суммы денежных средств.

Все вышеперечисленные услуги кредитных организаций не облагаются НДС. Но, помимо этого, банки предоставляют услуги, облагаемые НДС: инкассация, сопровождение кредитной линии, предоставление депозитарных ячеек или СМС-информирование.

Бухгалтерские проводки по банковским комиссиям с НДС и без НДС целесообразно учитывать на разных счетах учета.

Банковские комиссии без НДС в бухгалтерском учете отражают на счете 91.2 — прочие расходы в момент списания. Как правило, банки самостоятельно списывают причитающиеся ему вознаграждения со счета клиента, а бухгалтеру остается проверить соответствие списанных денежных средств фактическим операциям и действующим тарифам.

Проводки по учету вознаграждений без НДС оформляются проводкой Д 91.02 К 51 на основании выписки, дата списания соответствует дате выписки.

|

Вид банковской комиссии |

Дебет |

Кредит |

Сумма, руб. |

|

За РКО рублевого счета — ежемесячная сумма |

|||

|

За проведение одного платежа в руб. |

|||

|

За обслуживание ДБО, ежемесячная сумма |

|||

|

За выдачу наличных — 2,5 % от выданной суммы (10 000 рублей) |

|||

|

За эквайринговые операции — 1,5 % от суммы платежей (100 000 рублей) |

|||

|

За РКО валютного счета |

Если банк вернул комиссию, проводки будут обратными тем, которые были сделаны при списании: Д 51 К 91.2.

При списании банковского вознаграждения за услуги, облагаемые НДС, проводку следует отнести на счет расчетов с поставщиками и подрядчиками как оплату за оказанные услуги — Д 60 (или 76.5) К 51 на сумму списанных денежных средств.

При получении документа на оказанную банком услугу будет сделана проводка на сумму полученных услуг Д 91.02 К 60 (76) и НДС Д 19.04 К 60 (76.5). На каком счете учитываются расчеты с банком по услугам с НДС — 60 или 76, — надо закрепить в учетной политике.

Проводки по учету банковских комиссий с НДС с использованием счета 76.5.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Списано по тарифу за инкассацию |

|||

|

Списано по тарифу за СМС-информирование |

|||

|

Списано за предоставление справки о кредитной истории в банке |

|||

|

Списано по тарифу за выполнение функций агента валютного контроля |

По услугам с НДС организации должны получить от кредитной организации счет-фактуру, чтобы предъявить НДС и отнести полученные услуги на расходы.

Проводки по учету банковских комиссий с НДС при получении счета-фактуры.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Получен счет-фактура на инкассацию, сумма услуг |

|||

|

НДС в счете-фактуре на инкассацию |

|||

|

Счет-фактура на СМС-информирование, услуги без НДС |

|||

|

Счет-фактура на СМС-информирование НДС |

|||

|

Счет-фактура на предоставление справки о кредитной истории в банке, услуги без НДС |

|||

|

Счет-фактура на предоставление справки о кредитной истории в банке, НДС |

|||

|

Счет-фактура на выполнение функций агента валютного контроля, услуги без НДС |

|||

|

Счет-фактура на выполнение функций агента валютного контроля, НДС |

Возврат комиссии банка: проводки

Иногда банк ошибается и списывает комиссию повторно, затем возвращает ее. Возврат денежных средств банком оформляется обратной проводкой.

|

Возврат ошибочно списанной комиссии |

Дебет |

Кредит |

Сумма, руб. |

|

За РКО рублевого счета |

|||

|

З за РКО валютного счета |

|||

|

За инкассацию |

|||

|

За СМС-информирование |

Налоговый учет: производственные или внереализационные?

Плата за услуги банка – обычная статья расходов фирмы. Однако их учет не так прост, как кажется на первый взгляд. Мы поможем вам разобраться.

Т.Н. Ковалева, эксперт АГ «РАДА»

Фирма оплачивает банку услуги по открытию счета, списанию и зачислению средств, выдаче наличных денег и т. д. Стоимость всех видов услуг и их конкретный перечень оговариваются в договоре между фирмой и банком. Например, в договоре банковского счета (договоре на расчетно-кассовое обслуживание).

График оплаты услуг банка также фиксируется в договоре. Банк может каждый день взимать с фирмы плату за проведение операций по счету или списывать установленную сумму раз в месяц.

Классифицировать затраты на оплату банковских услуг на первый взгляд не сложно. Однако на практике для многих бухгалтеров это оказывается серьезной проблемой. Это связано с тем, что бухгалтерский и налоговый учет этих расходов различен.

По нормам Налогового кодекса стоимость услуг банка может быть отнесена как к прочим расходам, связанным с производством и реализацией (подп. 25 п. 1 ст. 264 НК), так и к внереализационным расходам (подп. 15 п. 1 ст. 265 НК). Попытаемся разобраться, по какому принципу разделяются в налоговом учете расходы на оплату банковских услуг.

Согласно подпункту 25 пункта 1 статьи 264 Налогового кодекса? к прочим расходам, связанным с производством и реализацией, отнесены затраты на оплату услуг связи, вычислительных центров и банков. При этом в кодексе не сказано, стоимость каких именно банковских услуг имеется в виду.

Как пользоваться этой статьей Налогового кодекса, разъяснено в Методических рекомендациях по применению главы 25 «налог на прибыль организаций», утвержденных приказом МНС от 20 декабря 2002 г. № БГ-3-02/729.

В пункте 13 раздела 5.4. Методических рекомендаций сказано, что, определяя банковские услуги, стоимость которых можно отнести к прочим расходам, нужно учитывать закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (далее – Закон о банках). В статье 5 Закона о банках приведен перечень банковских операций. Только услуги по этим операциям могут считаться производственными расходами.

Перечень банковских операций и сделок, приведенный в Законе о банках, включает в себя:

– привлечение средств организации во вклады;

– открытие и ведение банковских счетов;

– осуществление расчетов по банковским счетам по поручению организации;

– инкассацию денег и документов, а также кассовое обслуживание;

– куплю-продажу иностранной валюты;

– выдачу банковских гарантий;

– выдачу поручительства;

– доверительное управление денежными средствами организации;

– предоставление организации в аренду специальных помещений, сейфов для хранения документов и ценностей;

– оказание консультационных и информационных услуг.

Однако стоимость даже упомянутой в этом списке услуги не сразу можно включить в производственные расходы. Сначала нужно определить, действительно ли эта услуга непосредственно связана с производством и реализацией. В Методических рекомендациях строго оговорено, что расходы на оплату банковских услуг можно учитывать по нормам статьи 264 Налогового кодекса в том случае, если они необходимы для осуществления текущей производственной деятельности фирмы. То есть расходы должны быть экономически оправданы, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

В других случаях расходы на оплату банковских услуг считаются внереализационными в соответствии со статьей 265 Налогового кодекса. Следует обратить внимание, что в этой статье отдельно выделены услуги, связанные с установкой и эксплуатацией электронных систем документооборота между организацией и банком, так называемых систем «Банк-Клиент». Поэтому расходы на такие банковские услуги всегда являются внереализационными.

Пример

ООО «Пассив» заключило договор с банком на расчетно-кассовое обслуживание. По условиям договора за проведение безналичных операций по счету фирмы банк взимает плату в размере 0,2 процента от каждой списываемой со счета суммы. Зачисление наличных денег на счет оплачивается из расчета 0,5 процента от вносимой суммы.

В ноябре 2003 года фирма оплатила банку следующие услуги:

– открытие счета – 1500 руб.;

– проведение безналичных операций по счету фирмы (списание денег в размере 900 000 руб.) – 1800 руб. (900 000 руб. х 0,2%).

Кроме того, «Пассив» оплатил 10 000 руб. за установку и обслуживание системы «Банк-Клиент»

Общая сумма расходов на банковские услуги в ноябре 2003 года составила:

1500 руб. + 1800 руб. + 10 000 руб. = 13 300 руб.

Из них 3300 руб. (1500 + 1800) включаются в состав прочих расходов, связанных с производством и реализацией, а 10 000 руб. относятся к внереализационным расходам.

–конец примера–

Зачастую банки взимают плату за исполнение каждого платежного поручения. Это делается независимо от того, кому и за что организация перечисляет деньги. Как быть в том случае, когда организация оплачивает со своего счета суммы, не учитываемые при налогообложении прибыли? Можно ли тогда относить стоимость банковских услуг к затратам, связанным с производством и реализацией?

Некоторые бухгалтеры считают, что если перечисление денег не связано с производством и реализацией, то и расходы на его осуществление тоже не должны быть связаны. Они полагают, то стоимость банковских услуг следует разделять. Отметим, что разделить такие расходы возможно в том случае, когда банк списывает с организации деньги за исполнение каждого платежного поручения. Если в договоре установлена фиксированная ежемесячная сумма за обслуживание счета, то извлечь нужную долю стоимости услуг будет достаточно сложно. Так же как и в том случае, когда организация перечисляет средства по нормируемым расходам. В любом случае такое мнение ошибочно.

Организация оплачивает услугу банка, предусмотренную договором на обслуживание ее счета. Эта услуга необходима для осуществления ее производственной деятельности, а также она указана в Законе о банках. Следовательно, стоимость такой услуги можно относить к расходам, связанным с производством и реализацией в соответствии со статьей 264 Налогового кодекса. Кроме того, в Налоговом кодексе не установлена зависимость налогового учета банковских услуг, связанных с исполнением платежных поручений, от назначения платежей.

Бухгалтерский учет расходов на оплату услуг банка

Согласно пункту 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина от 6 мая 1999 г. № 33н, расходы на оплату банковских услуг относятся к операционным. Они отражаются на счете 91 «Прочие доходы и расходы».

В бухгалтерском учете на сумму таких затрат делается запись:

Дебет 91-2 Кредит 51

– перечислены денежные средства за услуги, оказанные банком.

Пример

В ноябре 2003 года ООО «Пассив» заключило на один год договор с банком на установку и годовое обслуживание системы «Банк-Клиент». Расходы на установку и настройку системы составили 4500 руб. Ежемесячный платеж за обслуживание системы равен 1000 руб. В соответствии с Налоговым кодексом (подп. 3 п. 3 ст. 149 НК) эти услуги не облагаются НДС.

В бухгалтерском учете «Пассива» перечисленные операции отражаются проводками:

Дебет 60 Кредит 51

– 5500 руб. (4500 руб. + 1000 руб.) – оплачены установка системы «Банк-Клиент» и услуги по ее обслуживанию за ноябрь;

Дебет 97 Кредит 60

– 4500 руб. – учтена стоимость установки системы «Банк-Клиент»;

Дебет 91-2 Кредит 60

– 1000 руб. – отражены расходы по обслуживанию системы;

Дебет 91-2 Кредит 97

– 375 руб. (4500 руб. : 12 мес.) – списана на внереализационные расходы часть затрат по установке системы, относящаяся к отчетному периоду.

–конец примера–

В то же время для учета расходов по такому виду банковского вознаграждения, как проценты за предоставленные заемщику кредиты, существует ряд особенностей. В частности, затраты на оплату процентов по кредиту, привлеченному для приобретения основных средств, включаются в их первоначальную стоимость (п. 8 ПБУ 6/01). Проценты по полученным займам и кредитам включаются в первоначальную стоимость инвестиционных активов. Сделать это нужно до 1-го числа месяца, следующего за месяцем принятия таких активов к учету в качестве основных средств или имущественного комплекса (п. 30 ПБУ 15/01). На расходы сумма процентов списывается через амортизационные отчисления.

Аналогично учитываются начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, привлеченным для приобретения этих запасов (п. 6 ПБУ 5/01).

Расходы на оплату услуг банков, связанных с приобретением нематериальных активов (п. 6 ПБУ 14/2000), также включаются в их первоначальную стоимость.

Комиссия банка, отражение в учете

как правильно отражать проводками в 1С ежемесячные услуги банка за обслуживание расчетного счета:1) в классической 1С Бухгалтерия: до настоящего времени пользовались: д 76.5 к 51 д 91.2 к 76.5Но вот судя по м к ПС, 76.5 вообще никак не обсуждается… Что-же правильно использовать? М.б через 60-й, где банк будет поставщик услуг ?2) в УСН ? Там все значительно хуже, там не только теоретический спор, там в итоге при проводках через 76 счет и последующем списании ручками на 91 эти расходы вообще не попадают при формировании “Книги доходов и расходов” в расходы, учитываемые для расчета налога. Пытался с 76-го на 26 — не помогает. Помогло только прямая проводка с 51 на 91 (расходы попали в учитываемые расходы в вышеназванной книге) — но IMHO — какая-то это неправильная проводка Источник: https://printscanner.ru/komissija-banka-provodki/

Банковская комиссия: основания для ее начисления

Основанием для начисления комиссий являются договора на сопровождение текущего счета, обслуживания вклада или выдача кредита. В рамках этих договоров оговариваются условия взаимоотношений между организацией и банком.Можно выделить следующий перечень услуг, по которым выплачивается комиссионное вознаграждение:

- Текущие сопровождение расчетного счета с последующей установкой и обслуживанием программы «Клиент-банк».

- Инкассация наличных средств.

- Операции купли-продажи иностранной валюты.

- Предоставление и сопровождение кредитной линии.

- Управление имуществом на доверительной основе.

- Аренда депозитных ячеек.

- Пользование лизинговым имуществом.

Относительно каждого вида банковских услуг, которые предоставляются клиенту, составляется отдельный договор, в котором подробно расписаны условия оказания этих услуг, размер и порядок оплаты банковской комиссии.

Отражение банковской комиссии на счетах бухгалтерского учета

В бухгалтерском учете банковские комиссии можно отобразить двумя способами:

- Первый способ основан на использовании расчетных счетов 60 или 76 с соответствующим субсчетом «Расчеты с банком». Эти счета оба подходят для учета банковских услуг – порядок их применения может быть регламентирован в учетной политике предприятия.

- Второй способ является более практичным, поскольку отображение комиссии осуществляется без «промежуточных» счетов, а непосредственно на счет 91.

На заметку, согласно инструкции по использованию плана счетов – корреспонденция 91 счета не предусматривает оплату услуг кредитных организаций.В практике чаще всего используется второй способ учета банковских услуг.

Бухгалтерские проводки по комиссии банка

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки по банку при использовании «промежуточного» счета 60/76 | ||||

| 60 (76) | 51 | 1 450,00 | С расчетного счета предприятия списана банковская комиссия (дата списания со счета) | Банковский договор, банковская выписка |

| 91-2 | 60 (76) | 1 450,00 | Банковская комиссия включена в состав расходов | Банковский договор, банковская выписка |

| Комиссия банка облагается НДС | ||||

| 60 (76) | 51 | 5 000,00 | За кредитное обслуживание списана банковская комиссия (с НДС) | Банковский договор, банковская выписка, счет |

| 19 | 60 (76) | 762,71 | Начислен НДС | Счет |

| 68 | 19 | 762,71 | Отображен НДС | Счет |

| 91-2 | 60 (76) | 4 237,29 | Банковская комиссия включена в состав расходов (без НДС)5000 – 762,71 = 4237,29 | Банковский договор, счет |

| Банковская комиссия – «прямой» метод отображения | ||||

| 91-2 | 51 | 8 700,00 | Списана банковская комиссия | Банковский договор, банковская выписка |

| Равномерное списание банковской комиссии (в четко оговоренные сроки) | ||||

| 60 (76) | 51 | 9 450,00 | Оплачена банковская комиссия (дата перечисления) | Банковский договор, банковская выписка |

| 97 | 60 (76) | 9 450,00 | Включение оплаченной комиссии в состав расходов будущих периодов (по дате перечисления или равномерно) | Банковский договор. Приказ об учетной политике предприятия |

| 91-2 | 97 | 9 450,00 | Банковская комиссия включена в состав расходов | Приказ об учетной политике предприятия |

| Если в налоговом учете данная комиссия признается расходом единовременно, а в бухгалтерском – равномерно в течение указанного периода, то возникает отложенное налоговое обязательство | ||||

| 68 | 77 | 1 890,00 | Начислено отложенное налоговое обязательство9450 * 20% (налог на прибыль) = 1890 руб. | Бухгалтерская справка-расчет |

| 77 | 68 | 1 890,00 | Уменьшение отложенного налогового обязательства (равномерно уменьшаем сумму банковской комиссии, начисленную в текущем периоде по счету 91-2) | Бухгалтерская справка-расчет |

| Удержание банковской выручки, зачисленной через POS-терминал | ||||

| 60 (76) | 90-1 | 35 000,00 | Отображена выручка, внесенная через POS-терминал | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 91-2 | 60 (76) | 630,00 | За обслуживание POS-терминала удержана комиссия | Контрольная лента POS-терминала, договор |

| 51 | 60 (76) | 34 370,00 | На расчетный счет предприятия зачислена выручка, полученная через POS-терминал (за минусом комиссии банка)35000 – 630 = 34370 руб. | Электронный журнал, банковская выписка |

Налоговый учет: производственные или внереализационные?

Плата за услуги банка – обычная статья расходов фирмы. Однако их учет не так прост, как кажется на первый взгляд. Мы поможем вам разобраться.

Т.Н. Ковалева, эксперт АГ «РАДА»

Фирма оплачивает банку услуги по открытию счета, списанию и зачислению средств, выдаче наличных денег и т. д. Стоимость всех видов услуг и их конкретный перечень оговариваются в договоре между фирмой и банком. Например, в договоре банковского счета (договоре на расчетно-кассовое обслуживание).

График оплаты услуг банка также фиксируется в договоре. Банк может каждый день взимать с фирмы плату за проведение операций по счету или списывать установленную сумму раз в месяц.

Классифицировать затраты на оплату банковских услуг на первый взгляд не сложно. Однако на практике для многих бухгалтеров это оказывается серьезной проблемой. Это связано с тем, что бухгалтерский и налоговый учет этих расходов различен.

По нормам Налогового кодекса стоимость услуг банка может быть отнесена как к прочим расходам, связанным с производством и реализацией (подп. 25 п. 1 ст. 264 НК), так и к внереализационным расходам (подп. 15 п. 1 ст. 265 НК). Попытаемся разобраться, по какому принципу разделяются в налоговом учете расходы на оплату банковских услуг.

Согласно подпункту 25 пункта 1 статьи 264 Налогового кодекса? к прочим расходам, связанным с производством и реализацией, отнесены затраты на оплату услуг связи, вычислительных центров и банков. При этом в кодексе не сказано, стоимость каких именно банковских услуг имеется в виду.

Как пользоваться этой статьей Налогового кодекса, разъяснено в Методических рекомендациях по применению главы 25 «налог на прибыль организаций», утвержденных приказом МНС от 20 декабря 2002 г. № БГ-3-02/729.

В пункте 13 раздела 5.4. Методических рекомендаций сказано, что, определяя банковские услуги, стоимость которых можно отнести к прочим расходам, нужно учитывать закон от 2 декабря 1990 г.

№ 395-1 «О банках и банковской деятельности» (далее – Закон о банках). В статье 5 Закона о банках приведен перечень банковских операций.

Только услуги по этим операциям могут считаться производственными расходами.

Перечень банковских операций и сделок, приведенный в Законе о банках, включает в себя:

– привлечение средств организации во вклады;

– открытие и ведение банковских счетов;

– осуществление расчетов по банковским счетам по поручению организации;

– инкассацию денег и документов, а также кассовое обслуживание;

– куплю-продажу иностранной валюты;

– выдачу банковских гарантий;

– выдачу поручительства;

– доверительное управление денежными средствами организации;

– предоставление организации в аренду специальных помещений, сейфов для хранения документов и ценностей;

– оказание консультационных и информационных услуг.

Однако стоимость даже упомянутой в этом списке услуги не сразу можно включить в производственные расходы. Сначала нужно определить, действительно ли эта услуга непосредственно связана с производством и реализацией.

В Методических рекомендациях строго оговорено, что расходы на оплату банковских услуг можно учитывать по нормам статьи 264 Налогового кодекса в том случае, если они необходимы для осуществления текущей производственной деятельности фирмы.

То есть расходы должны быть экономически оправданы, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

В других случаях расходы на оплату банковских услуг считаются внереализационными в соответствии со статьей 265 Налогового кодекса.

Следует обратить внимание, что в этой статье отдельно выделены услуги, связанные с установкой и эксплуатацией электронных систем документооборота между организацией и банком, так называемых систем «Банк-Клиент».

Поэтому расходы на такие банковские услуги всегда являются внереализационными.

Пример

ООО «Пассив» заключило договор с банком на расчетно-кассовое обслуживание. По условиям договора за проведение безналичных операций по счету фирмы банк взимает плату в размере 0,2 процента от каждой списываемой со счета суммы. Зачисление наличных денег на счет оплачивается из расчета 0,5 процента от вносимой суммы.

В ноябре 2003 года фирма оплатила банку следующие услуги:

– открытие счета – 1500 руб.;

– проведение безналичных операций по счету фирмы (списание денег в размере 900 000 руб.) – 1800 руб. (900 000 руб. х 0,2%).

Кроме того, «Пассив» оплатил 10 000 руб. за установку и обслуживание системы «Банк-Клиент»

Общая сумма расходов на банковские услуги в ноябре 2003 года составила:

1500 руб. + 1800 руб. + 10 000 руб. = 13 300 руб.

Из них 3300 руб. (1500 + 1800) включаются в состав прочих расходов, связанных с производством и реализацией, а 10 000 руб. относятся к внереализационным расходам.

–конец примера–

Зачастую банки взимают плату за исполнение каждого платежного поручения. Это делается независимо от того, кому и за что организация перечисляет деньги. Как быть в том случае, когда организация оплачивает со своего счета суммы, не учитываемые при налогообложении прибыли? Можно ли тогда относить стоимость банковских услуг к затратам, связанным с производством и реализацией?

Некоторые бухгалтеры считают, что если перечисление денег не связано с производством и реализацией, то и расходы на его осуществление тоже не должны быть связаны. Они полагают, то стоимость банковских услуг следует разделять.

Отметим, что разделить такие расходы возможно в том случае, когда банк списывает с организации деньги за исполнение каждого платежного поручения. Если в договоре установлена фиксированная ежемесячная сумма за обслуживание счета, то извлечь нужную долю стоимости услуг будет достаточно сложно.

Так же как и в том случае, когда организация перечисляет средства по нормируемым расходам. В любом случае такое мнение ошибочно.

Организация оплачивает услугу банка, предусмотренную договором на обслуживание ее счета. Эта услуга необходима для осуществления ее производственной деятельности, а также она указана в Законе о банках.

Следовательно, стоимость такой услуги можно относить к расходам, связанным с производством и реализацией в соответствии со статьей 264 Налогового кодекса.

Кроме того, в Налоговом кодексе не установлена зависимость налогового учета банковских услуг, связанных с исполнением платежных поручений, от назначения платежей.

Согласно пункту 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина от 6 мая 1999 г. № 33н, расходы на оплату банковских услуг относятся к операционным. Они отражаются на счете 91 «Прочие доходы и расходы».

В бухгалтерском учете на сумму таких затрат делается запись:

Дебет 91-2 Кредит 51

– перечислены денежные средства за услуги, оказанные банком.

Пример

В ноябре 2003 года ООО «Пассив» заключило на один год договор с банком на установку и годовое обслуживание системы «Банк-Клиент». Расходы на установку и настройку системы составили 4500 руб. Ежемесячный платеж за обслуживание системы равен 1000 руб. В соответствии с Налоговым кодексом (подп. 3 п. 3 ст. 149 НК) эти услуги не облагаются НДС.

В бухгалтерском учете «Пассива» перечисленные операции отражаются проводками:

Дебет 60 Кредит 51

– 5500 руб. (4500 руб. + 1000 руб.) – оплачены установка системы «Банк-Клиент» и услуги по ее обслуживанию за ноябрь;

Дебет 97 Кредит 60

– 4500 руб. – учтена стоимость установки системы «Банк-Клиент»;

Дебет 91-2 Кредит 60

– 1000 руб. – отражены расходы по обслуживанию системы;

Дебет 91-2 Кредит 97

– 375 руб. (4500 руб. : 12 мес.) – списана на внереализационные расходы часть затрат по установке системы, относящаяся к отчетному периоду.

–конец примера–

В то же время для учета расходов по такому виду банковского вознаграждения, как проценты за предоставленные заемщику кредиты, существует ряд особенностей. В частности, затраты на оплату процентов по кредиту, привлеченному для приобретения основных средств, включаются в их первоначальную стоимость (п. 8 ПБУ 6/01).

Проценты по полученным займам и кредитам включаются в первоначальную стоимость инвестиционных активов. Сделать это нужно до 1-го числа месяца, следующего за месяцем принятия таких активов к учету в качестве основных средств или имущественного комплекса (п. 30 ПБУ 15/01).

На расходы сумма процентов списывается через амортизационные отчисления.

Аналогично учитываются начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, привлеченным для приобретения этих запасов (п. 6 ПБУ 5/01).

Расходы на оплату услуг банков, связанных с приобретением нематериальных активов (п. 6 ПБУ 14/2000), также включаются в их первоначальную стоимость.

Услуги банка: проводки

Агафонова ПолинаАвтор PPT.RU 23 апреля 2018

0 комментариев Услугами банков пользуются все организации и предприниматели, осуществляющие хозяйственную деятельность. Большая часть сервисного обслуживания предоставляется кредитными организациями на платной основе, плата за такие сервисы называется банковской комиссией.

Услуги банка проводки

⇒Курсы Стимул › Справочник › Полезные материалы › 1С:Предприятие 8.2 › Управление производственным… › Бухгалтерский учет

1С:Предприятие 8.2 / Управление производственным предприятием для Украины /

Бухгалтерский учет

Отражение в учете услуг банка

В данной статье описан порядок отражения услуг банка в бухгалтерском и налоговом учете. Приведенные в методиках рекомендации моделировались в конфигурации » Управление производственным предприятием для Украины «, редакция 1.2.

Рассмотрим отражение услуг банка на конкретном примере. Наша организация получила выписку банка, в которой указана сумма 7,00грн. за услуги банка.

Эта сумма уже списана с расчетного счета организации.

Все операции по расчетному счету вводятся в программу через журнал банковских выписок (пункт меню «Документы» — «Управление денежными средствами» — «Выписка банка»).

Услуги банка отражаются документом » Платежное поручение исходящее «. Используйте кнопку «Добавить» для ввода документа. Выберите вид операции документа «Прочее списание безналичных денежных средств».

В открывшемся документе укажите получателя и сумму операции.

На закладке «Основная» необходимо указать счет бухгалтерского учета на который будут отнесены затраты по оплате за банковское обслуживание. Например, оплата за банковское обслуживание относится сразу на затраты и поэтому в поле «Счет» установите счет 92 «Административные затраты» и статью затрат (например, «Банковское обслуживание»).

Пример заполнения документа «Платежное поручение исходящее», а также статьи затрат приведены на рисунке.

Для проверки проводок, сформированных по бухгалтерскому учету, используйте кнопку в командной панели.

В случае, если услуги банка необходимо отнести на производство и сформировать движения по затратным регистрам «Незавершенное производство» и «Затраты» по управленческому, бухгалтерскому и налоговому учетам, необходимо на закладке «Основная» указать счет 23 «Производство», на закладке «Затраты и ВР» включить флажок «Отражать по затратам», заполнить статью затрат (например, «Банковское обслуживание»), указать Подразделение и Номенклатурную группу.

Для того чтобы отразить услуги банка в налоговом учете на закладке «Затраты и ВР» в группе реквизитов Валовые расходы установите в поле «Способ отражения (НУ)» значение «Валовые расходы», укажите статью валовых расходов и вид налоговой деятельности.

Пример заполнения документа «Платежное поручение исходящее» приведен на рисунке.

Для проверки движений по затратным регистрам и проводок, сформированных по налоговому учету, используйте пункт меню «Перейти» — «Движения документа по регистрам» в командной панели.

Введенная операция по списанию денежных средств в счет услуг банка отражается в журнале «Выписка банка»:

Курсы бухгалтерскиеИндивидуальное обучение 1СНовости и событияЦены и режим обучения: бухгалтерские курсыКурс 1С:Бухгалтерия «1С 8.2 для профессионалов»Курс “Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих”Курс “Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие”Документы об окончании курсов

Индивидуальный курс «1С:Бухгалтерия 8.2»

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Источники данных для расчетов бюджетирования

Переоценка основных средств

Общесистемные механизмы и принципы

Учет безналичных денежных средств.

Поступление денежных средств

Алгоритмы закрытия месяца и определения финансовых результатов документа конфигурации Финансовые результаты

Нас находят: услуги банка на какой счет относить, на какой счет списывать банковские услуги, на какой счет отнести услуги банка, проводки по банку в 1с, списание комиссии банка в 1с 8, платежка на банковские услуги не отражается в ну в 1с 8 2 упп, на какой счет относить услуги банка, услуги банка проводки украина 2016, услуги банка проводки украина, послуги банка в 1с 8

ЧЕКОВАЯ КНИЖКА

Разъясните, пожалуйста, ситуацию. В приложении к договору банковского счета указана отдельной строкой стоимость услуги банка по оформлению и выдаче клиенту чековой книжки с учетом НДС.

Услуги банка: бухгалтерские проводки

Отдельной строкой сумма НДС не выделена. После того как мы получаем чековую книжку, банк снимает деньги с нашего расчетного счета по мемориальным ордерам: по одному — получена комиссия за чековую книжку, по другому — НДС за чековую книжку.

Затем он выдает нам счет-фактуру и указывает в нем стоимость чековой книжки с отдельно выделенным НДС. Но никакого первичного документа о выдаче чековой книжки — акта или накладной — банк не выдает.

Можем ли мы принять к вычету НДС, уплаченный при приобретении чековой книжки?

Обратите внимание: в подпункте 3 пункта 3 статьи 149 НК РФ перечислены банковские операции, не облагаемые НДС. Это те же операции, что указаны в статье 5 Закона РФ от 02.12.90 «О банках и банковской деятельности». Выдача клиенту чековой книжки не является банковской операцией, а относится к операциям, облагаемым НДС.

Поэтому банк при продаже чековой книжки обязан выставить вам счет-фактуру с отдельно выделенной суммой НДС. Чековые книжки банк сам не изготавливает, а приобретает, например, в типографии. Затем, как продавец, банк перепродает чековую книжку клиенту, в данном случае — вам. Следовательно, банк, реализуя чековую книжку, должен исчислить и уплатить в бюджет НДС.

Чековые книжки вы используете для снятия наличных денег с расчетного счета. А это является операцией, не облагаемой НДС, так как согласно подпункту 1 пункта 3 статьи 39 НК РФ операции, связанные с обращением российской или иностранной валюты, не признаются реализацией товаров, работ, услуг.

Таким образом, в соответствии с пунктом 2 статьи 170 НК РФ сумма налога, уплаченная при приобретении чековой книжки, к вычету не принимается, а включается в стоимость этой книжки.

Посмотрите внимательно, что написано в этом разъяснении. Если чекова книжка используется для совершения операций, не облагаемых НДС, то НДС по ее приобретению возмещать нельзя, а надо списать на расходы.

Если исходить из этого разъяснения, то то же правило должно быть применимо к карточки с образцами подписей

А по проводкам — поставьте на 60 счет, если программа не дает 76.

Расходы на услуги банков

Известно, что банк является коммерческой организацией, следовательно, за оказанные им услуги потребуется отдать вознаграждение комиссионного типа. Основные услуги банка, бухгалтерские проводки для работы с которым будут приведены ниже, должны указываться в бухучете.

Приказом Минфина был утвержден бухгалтерский учет, который в случае работы с банком использует нижеприведенные счета:• 19 – для учета уплаченных предприятием денежных средств на рассчитанную стоимость, оказываемых услуг и работ;• 51 – для учета финансовых средств в государственной валюте РФ на расчетных счетах;• 60 – для учета расчетов за оказываемые услуги;• 68 – для учета налогов, оплачиваемых предприятием;• 76 – для учета расчетов с другими непредусмотренными кредиторами;• 77 – для учета налоговых функций;

• 91 – для учета сторонних доходов отчетного периода.

Бухгалтерские проводки по услугам банка:• Дебет 91, Кредит 51 – отражает комиссию банка, которая была списана со счета.

Дебет 60, Кредит 51 – отражает дату списания средств со счета;• Дебет 91, Кредит 60 – перечисление комиссии для расходов в необходимый срок;• Дебет 51, Кредит 76 – отражает сумму полученного дохода, которая фактически находится на счету;• Дебет 76, Кредит 90 – сумма прибыли, полученная путем использования терминала;• Дебет 62, Кредит 90 – показывает задолженность покупателей;

• Дебет 91, Кредит 76 – комиссия, которую удержал банк.

Эти основные проводки необходимы для работы с банковской системой.

Стоит отметить, что использование таких расчетных счетов (60, 76) в проводках по поводу комиссии, удерживаемой банком, остается полностью за организацией, и она самостоятельно принимает решение об использовании, исходя из реализационного объема, вида затрат и др. Предприятию обязательно потребуется упомянуть в бухгалтерском учете об услугах, оказанных банком.

УСН – упрощенная система налогообложения, которую используют индивидуальные предприниматели либо предприятия без материальной базы. Несмотря на упрощенность системы, вести бухгалтерскую отчетность также необходимо в полном объеме.

Для этого потребуется использование проводок.

Бухгалтерские проводки при УСН по услугам банка проходят по 91,4 – выполнение расчетно-кассовых услуг, в перечень которых входят услуги, оказываемые банком, 91,2 – получение доходов на расчетный банковский счет.

— Консультации

Как отразить банковские расходы в бухгалтерском учете

Любая организация независимо от вида своей деятельности и применяемого режима налогообложения платит банку комиссию за его “повседневные” услуги.

Например, за ведение расчетного счета, за выдачу наличных, за инкассацию, за выдачу чековой книжки.

Но, несмотря на обыденность и привычность этих платежей, у бухгалтеров все же возникают вопросы, связанные с их правильным отражением в бухгалтерском учете.

Банковские комиссии — это прочие расходы

Затраты на банковские услуги в бухучете являются прочими расходами

Комиссия банку: проводки в бухгалтерском учете

Любая банковская структура является коммерческой организацией, поэтому за свои услуги она взимает комиссионное вознаграждение. Рассмотрим как отразить в бухгалтерских проводках комиссию банка.

Порядок, условия и сроки выдачи банковских гарантий

Участие в крупном тендере или конкурсе на госзаказ, а тем более победа в нем — большой плюс для репутации любой компании и, конечно, существенная прибыль. Однако не во всех организациях знают (зачастую — вплоть до подачи заявки на тендер), что для обеспечения выполнения контракта, скорее всего, потребуется банковская гарантия. Что представляет собой этот инструмент, как получить гарантию и сколько это займет времени — читайте в нашей статье.

Перечень банков, имеющих право выдавать банковские гарантии

Банковская гарантия является одним из самых распространенных способов минимизации рисков: если одна из сторон договора опасается, что другая не выполнит свои обязательства, то в качестве обеспечения она вправе запросить банковскую гарантию. По сути, это письменное обещание банка или страховой компании (гаранта) уплатить оговоренную денежную сумму заказчику товара или услуги (бенефициару) по требованию, если исполнитель или поставщик (принципал) нарушит условия договора или откажется его выполнять.

Госзакупки являются самой популярной сферой применения данного обязательства, поэтому в дальнейшем мы будем ориентироваться именно на них. Так, согласно Федеральному закону № 44-ФЗ от 5 апреля 2013 года «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ), финансовое обеспечение необходимо как на этапе подачи заявки на конкурс, так и для заключения контракта с победителем. Таким обеспечением в большинстве случаев может выступить банковская гарантия. При этом она выгодна всем сторонам: банк получает вознаграждение за выдачу документа, бенефициар — гарантию возмещения убытков в случае невыполнения контракта принципалом, а принципал, в свою очередь, может не замораживать собственные средства на время проведения торгов и исполнения заказа.

Однако нужно отметить, что для использования гарантии в обеспечение участия в конкурсах и аукционах, проводимых по 44-ФЗ, необходимо ее строгое соответствие нормам закона. Она может быть оформлена только банком, причем не любым, а соответствующим требованиям части 3 статьи 74.1 Налогового кодекса. Так, на сегодняшний день обязательным для выдачи банковской гарантии является:

- наличие у банка лицензии ЦБ РФ на осуществление операций. Кроме этого, в отношении банка не должны быть применены меры по финансовому оздоровлению;

- объем собственных средств (капитала) в размере не менее 300 млн рублей;

- кредитный рейтинг от «В-(RU)» агентства АКРА и от «ruB-» по шкале рейтингового агентства «Эксперт РА», присвоенный Банком России на дату направления информации;

- отсутствие задолженностей по банковским депозитам, размещенным за счет средств федерального бюджета;

- участие в системе обязательного страхования вкладов физических лиц.

Перечень кредитных организаций, соответствующих всем указанным параметрам, устанавливается Министерством финансов РФ. На 1 февраля 2019 года в него входило 204 банка. Хотя в начале 2018 года это количество достигало почти 350 кредитных организаций. Актуальный перечень банков, обладающих правом выдачи банковских гарантий, можно найти на официальном сайте Минфина России: данные обновляются от четырех до пяти раз в месяц, в список входят как федеральные, так и региональные банки.

Условия выдачи банковских гарантий

Каждый банк вправе самостоятельно определять большинство требований и условий, на которых будет выдана банковская гарантия. Мы рассмотрим наиболее распространенные параметры, встречающиеся у большинства гарантов.

Требования к заявителю

Банковская гарантия имеет некоторые сходства с кредитным договором: ведь в случае получения бенефициаром денежных средств по ней, банк, в свою очередь, затребует их возвращения от принципала. Поэтому система требований к заявителю аналогична тем, что предъявляются при получении кредита: финансовая стабильность компании, отсутствие задолженностей и просроченных платежей, положительная кредитная история, длительный срок работы, зачастую — предоставление обеспечения или поручительство. Помимо этого, закон предписывает банку проверить сведения об учредителе, директоре и главном бухгалтере предприятия.

Срок гарантии

Согласно №44-ФЗ гарантия должна действовать минимум на месяц дольше срока исполнения контракта. Если на поставляемый товар существует гарантийный период, он также должен быть включен в срок действия. Исчисление начинается с момента получения документа, если в самой гарантии не прописано иное.

Как правило, банки указывают, на какой период они готовы выдать обеспечение: например, Сбербанк выдает банковские гарантии, действующие от 1 до 24 месяцев по общим правилам и до трех лет — если заемщик соответствует дополнительным требованиям.

Срок выдачи

При самостоятельном обращении в банк время ожидания выдачи банковской гарантии составляет до двух–трех недель, в зависимости от финансового положения принципала, вида обеспечения, предоставленного залога и выбранной организации-гаранта. Существуют также брокерские организации, позволяющие клиенту оформить гарантию в более сжатые сроки (от трех дней).

Комиссия банка за выдачу банковской гарантии

Сумма вознаграждения банку за оформление гарантии в среднем составляет 2–5%, но обычно не менее 10–20 тысяч рублей. Не стоит забывать о дополнительных платежах, которые могут потребоваться: открытие и обслуживание расчетного счета, штрафы и пени за просрочку возврата денежных средств, платеж при наступлении гарантийного случая.

Валюта кредита

В большинстве случаев банковская гарантия оформляется в рублях, однако при работе с иностранными компаниями по соглашению сторон можно указать другую валюту. Также популярно использование «валютной оговорки»: все платежи производятся в рублях, но эквивалентны какой-то сумме в иностранной валюте. Для расчетов можно использовать как официальный курс на день операции, так и фиксированный.

Сумма гарантии

Согласно 44-ФЗ при участии в госзакупках поставщик обязан предоставить обеспечение на сумму от 0,5 до 5% от начальной стоимости контракта на этапе подачи заявки и от 5 до 30% (но не менее размера аванса при его наличии) — в качестве обеспечения исполнения договора. При работе в рамках Федерального закона от 18 июля 2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» предельные размеры гарантии не установлены и определяются организаторами торгов.

Банки в свою очередь самостоятельно определяют минимальную и максимальную сумму выдаваемых гарантий. Например, Сбербанк не рассматривает заявки по гарантиям размером менее 50 тысяч рублей, зато верхний предел зависит только от финансового состояния принципала. «ВТБ», наоборот, устанавливает максимальную сумму гарантии в 150 млн рублей при наличии залога или 30 млн рублей без такового, но не указывает нижней границы. Банк «Кредит-Москва» указывает обе крайние суммы — от 300 тысяч до 10 млн рублей.

Срок возмещения платежа по гарантии

Срок, в который гарант обязан удовлетворить требования бенефициара по уплате оговоренной суммы, обычно указан в тексте банковской гарантии. Чаще всего он составляет до трех месяцев, однако при выдаче гарантии под залог денежных средств или векселей может быть всего несколько дней.

Обеспечение

Банк вправе требовать от принципала обеспечения выдаваемой гарантии. В качестве залога чаще всего выступает принадлежащая компании недвижимость, транспорт, товар, ценные бумаги или денежные средства. В качестве альтернативы или в дополнение к залогу имущества банк может потребовать предоставления поручительства. Поручителями могут стать как собственники компании-принципала, так и другие лица, физические или юридические.

Многие банки предлагают и оформление гарантий без обеспечения, но комиссия в этом случае, как правило, выше, а шанс одобрения и максимальная сумма — ниже.

Страхование

Страхование имущества, выступающего залогом при оформлении банковской гарантии, обычно не является обязательным. Однако для некоторых категорий собственности, например при залоге сельскохозяйственных животных, банк может потребовать оформление страховки.

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству

При нарушении банком сроков платежа бенефициару, при наступлении гарантийного случая, он обязан уплатить неустойку. Ее размер обычно составляет 0,1% от суммы возмещения за каждый день просрочки.

Процентная ставка при наступлении гарантийного случая

По общему принципу банковской гарантии, если принципал не исполнил свои обязательства по договору с заказчиком, банк выплачивает бенефициару оговоренную сумму возмещения. Далее гарант обращается с регрессными требованиями к принципалу: тот должен вернуть банку затраченную сумму, причем с уплатой процентов за отвлечение денежных средств.

Процентная ставка, как правило, близка к обычной ставке по кредитам: ее размер зависит от финансовых показателей принципала, наличия обеспечения — и обычно составляет 11–25% годовых.

История банковской гарантии не очень длительна — в нашей стране первые упоминания о банковских гарантийных обязательствах появились во время НЭПа, то есть в 20-е годы XX века. Тем не менее, человечеству издавна были знакомы другие способы обеспечения контрактов (даже в те времена, когда слова «контракт» еще не было). Так, еще в Священной Римской Империи строитель, нанимавшийся возвести дом, должен был предоставить поручительство от городских властей или от предыдущих клиентов. В поручительстве фиксировалось, что подрядчик честен, не ворует стройматериалы и оканчивает работы в срок.

Порядок выдачи банковской гарантии

Чтобы получить гарантию, заявителю придется пройти множество этапов, каждый из которых имеет свои особенности и занимает определенное время.

- Анализ соответствия требованиям банка и сбор документов. Конечно, все начинается с вопроса, в какой банк лучше обратиться за получением обеспечения. Ответ будет зависеть от многих факторов: состояния компании, требований организаторов торгов, необходимой суммы. Продолжительность этого этапа индивидуальна для каждого случая: у кого-то он проходит буквально за пару дней, кто-то неделями ищет лучшие предложения по условиям выдачи банковской гарантии от банков из топ-25 рейтинга. Целесообразно начать анализ и сбор стандартного пакета документов заранее, сразу после решения об участии в торгах. Как правило, потребуются бумаги следующих видов:

- юридические — свидетельство о регистрации юрлица, выписка из ЕГРЮЛ, заверенные копии паспортов учредителей и руководителя, устав, свидетельство о постановке на учет в налоговом органе, а также справки об отсутствии задолженностей перед бюджетными и внебюджетными фондами;

- финансовые — бухгалтерская отчетность по формам 1 и 2 за последний год для предприятий на общей системе налогообложения либо налоговая декларация и выписка из книги доходов и расходов для фирм на «упрощенке»;

- сведения о тендере — ссылки на проводимый конкурс или аукцион, проект контракта и т. д.;

- документы, подтверждающие надежность принципала, — в этот перечень обычно входят документы, свидетельствующие об опыте компании, ее положении на рынке, предыдущем участии в торгах и выполненных контрактах, отзывы заказчиков и т. д. Также, при наличии залогового имущества, — документы о праве собственности на него, оценочные акты.

- Передача документов в банк. После сбора всех необходимых документов заявитель передает их в банк — этот этап, чаще всего, проходит за один день. Впрочем, иногда гарант требует дополнительные бумаги, и тогда временные затраты увеличатся на срок, необходимый для их подготовки.

- Анализ документов в банке и вынесение решения. На этом этапе банк проверяет достоверность всех предоставленных сведений и документов, оценивает платежеспособность компании и принимает решение о выдаче банковской гарантии или об отказе заявителю. Формально период рассмотрения составляет около семи дней, но зачастую эти сроки увеличиваются до двух–трех недель при необходимости проведения дополнительных проверок.

- Заключение договора и выдача гарантии. После одобрения заявления компании предоставляется информация о персональных условиях выдачи гарантии, процентных ставках, а также ее проект. После окончательного согласования принципал заключает договор с банком и уплачивает оговоренную сумму вознаграждения. Затем происходит фактическая передача гарантии заявителю.

- Внесение данных о гарантии в Реестр. Согласно законодательству после выдачи гарантии банк обязан внести соответствующие данные в общий реестр. На это отводится срок в один день. Этот этап является заключительным, и сразу после его окончания принципал может использовать банковскую гарантию по назначению.