Содержание

- Унифицированная форма № ОС-6 — бланк и образец

- Бланк унифицированной формы ОС-6

- Инвентарная карточка ОС-6: порядок ведения и заполнения

- Итоги

- Инвентарная карточка учета основных средств

- Образец заполнения ОС-6

- Форма 0306005

- Обязательная ли форма ОС-6?

- Унифицированная форма № ОС-6а — бланк и образец

- Что представляет собой форма № ОС-6а

- Где можно скачать документ

- Форма ОС-6а. Инвентарная карточка группового учета объектов основных средств

- Общая полезная информация

- Как правильно заполнить ОС-6а

- Нужно помнить

- Пошаговое заполнение инвентарной карточки учета основных средств ОС-6 — скачать бланк и образец в word и excel

- Назначение документа

- Заполнение при поступлении ОС

- Хранение

- Выводы

- Заполняем инвентарную карточку учета основных средств

- Новые записи:

Унифицированная форма № ОС-6 — бланк и образец

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

- «Унифицированная форма № ОС-1 – акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Инвентарный объект – это единица бухгалтерского учета основных средств. У каждого инвентарного объекта есть свой инвентарный номер, а также инвентарная карточка – «паспорт» основного средства. В инвентарной карточке содержится вся информация об объекте: характеристика, сведения о внутренних перемещениях объекта, ремонте и затратах на ремонт и т.д. Форма ОС-6 – это унифицированная форма инвентарной карточки учета основных средств. Унифицированная форма бланка ОС-6 утверждена постановлением Госкомстата от 21.01.2003 №7. Вы не обязаны использовать официальный бланк – вы можете составить документ самостоятельно, а как образец для заполнения использовать унифицированную карточку ОС-6. Обратите внимание, что разработанная форма должна содержать все обязательные реквизиты.

Инвентарная карточка учета основных средств

Если в вашей организации небольшое количество объектов основных средств – вы вправе не заполнять инвентаризационную карточку ОС-6 отдельно на каждый объект, а учесть их все в инвентарной книге, указав там все необходимые сведения (форма ОС-6б).

Заполнять инвентарную карточку ОС-6 или книгу необходимо на основе акта или накладной о приеме-передаче основных средств, технических паспортов объекта и других документов на приобретение. Обратите внимание, если вы берете объект ОС в аренду, то на него также рекомендуется заводить инвентарную карточку учета объекта основных средств.

Образец заполнения ОС-6

В шапке инвентарной карточки учета основных средств заполните наименование компании, объекта ОС, место нахождения объекта, код формы по ОКУД – 0306005 (не путайте с инвентарной карточкой учета нефинансовых активов — 0504031), код по ОКПО, ОКОФ, номера (заводской, инвентарный и др.), дату принятия и списания с бух.учета.

Основная часть инвентарной карточки формы ОС-6 состоит из 7 разделов – таблиц. В момент принятия объекта к учету, в форме ОС-6 необходимо заполнить следующие разделы:

- Раздел 1, который содержит сведения об объекте на дату передачи;

- Раздел 2, который содержит сведения об объекте на дату его принятия к бух.учету;

- Раздел 4, который содержит сведения о приемке объекта;

- Раздел 7, в котором содержится характеристика объекта.

Заполнение остальных разделов формы ОС-6 стоит осуществлять в процессе эксплуатации объекта:

- в разделе 3 заполняются сведения о переоценке объекта ОС;

- в разделе 4 содержатся сведения о внутренних перемещениях объекта между подразделениями предприятия, его списании;

- в разделе 5 содержатся сведения об изменениях изначальной стоимости. Заполнение данного раздела бланка ОС-6, к примеру, необходимо при модернизации объекта, реконструкции или достройке;

- в разделе 6 отображаются затраты на ремонт объекта.

Заполненный бланк инвентарной карточки учета основных средств подписывает ответственное лицо. Если на предприятии принято решение о выбытии основного средства по какой-либо причине (были нарушены условия эксплуатации, произошла авария или ЧС, или по иной причине), на основании акта на списание в инвентарной карточке по форме ОС-6 производится соответствующая отметка. Инвентарные карточки по объектам, которые выбыли, должны храниться в течение срока, который устанавливается руководителем компании, но не менее пяти лет.

Если вы заполняете инвентарную карточку ОС-6 впервые, ознакомьтесь с образцом заполнения, обратите внимание на порядок заполнения формы ОС-6. Образец заполнения ОС-6 приведен ниже:

Скачать бланк формы ОС-6:

Актуально на: 10 января 2020 г.

Аналитический учет основных средств в организации должен вестись по отдельным инвентарным объектам (п. 6 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Для этого может использоваться инвентарная карточка учета объекта основных средств. Об инвентарном учете основных средств расскажем в нашей консультации.

Форма 0306005

Постановлением Госкомстата от 21.01.2003 № 7 были утверждены унифицированные формы первичной учетной документации по учету основных средств. И в числе прочих форм – инвентарная карточка учета объекта основных средств, форма № ОС-6 (форма по ОКУД 0306005). Иногда ее также называют инвентаризационной карточкой учета основных средств.

Скачать в формате Excel бланк инвентарной карточки учета объекта основных средств можно по приведенной ниже ссылке.

Инвентарная карточка учета объекта основных средств: скачать

Указания по применению и заполнению формы ОС-6 утверждены также Постановлением Госкомстата от 21.01.2003 № 7. Так, указывается, что эта форма применяется для учета наличия объекта основных средств, а также учета его движения внутри организации. Форма № ОС-6 ведется в бухгалтерии в одном экземпляре. Первоначально инвентарные карточки учета основных средств (бланки) открываются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Обязательная ли форма ОС-6?

С 01.01.2013 формы первичных учетных документов, утвержденных Госкомстатом не являются обязательными (кроме форм, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)) (Информация Минфина России № ПЗ-10/2012).

В этой связи форму инвентарной карточки учета основных средств организация может разработать самостоятельно и закрепить ее в своей Учетной политике для целей бухгалтерского учета. При выборе определенной формы и заполнении инвентарных карточек учета основных средств важно контролировать наличие в первичном учетном документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Также, к примеру, организация может воспользоваться иными формами, утвержденными Постановлением Госкомстата от 21.01.2003 № 7 для учета основных средств. В частности, применять можно инвентарную карточку группового учета основных средств (форма № ОС-6а) или инвентарную книгу учета основных средств (форма № ОС-6б). Может коммерческая организация воспользоваться даже формой 0504031 – инвентарной карточкой учета основных средств, утвержденной Приказом Минфина от 30.03.2015 № 52н для органов госвласти, госучреждений.

Соответственно, для инвентарной карточки учета основных средств образец заполнения будет зависеть от формы, выбранной организацией и утвержденной в ее Учетной политике.

Чтобы не допускать того, что инвентарная карточка учета основных средств оказалась не открыта по каким-то объектам, можно вести опись инвентарных карточек по учету основных средств. Для этого можно использовать, например, форму по ОКУД 0504033, утвержденную Приказом Минфина от 30.03.2015 № 52н.

Унифицированная форма № ОС-6а — бланк и образец

ОС-6а представляет собой инвентарную карточку, оформляемую на группу основных средств (ОС). В чем его особенности и где можно загрузить бланк и образец этой формы?

Что представляет собой форма ОС-6а

Итоги

Что представляет собой форма № ОС-6а

По форме ОС-6а, введенной в деловой оборот постановлением Госкомстата РФ «Об утверждении форм по учету ОС» от 21.01.2003 № 7, составляется карточка, в которой осуществляется учет наличия, а также переоценки основных фондов, объединенных в группы, т. е. однотипных или единообразных.

Заполнение формы ОС-6а осуществляется с использованием информации, содержащейся в ряде иных официальных форм, которые утверждены отмеченным выше постановлением № 7. Таких как, например, ОС-1б, ОС-2, ОС-4б, а также иных документах, относящихся к соответствующему ОС, например в техпаспорте машины, включаемой в состав основных фондов. Унифицированные формы, дополняющие ОС-6а, являются источниками, подтверждающими различные операции с основными фондами, например прием или списание.

Карточка, соответствующая форме ОС-6а, применяется наряду с иными схожими по назначению документами, такими как форма ОС-6, а также ОС-6б. Она заполняется в единственном экземпляре и хранится в бухгалтерии организации.

Об особенностях форм ОС-6 и ОС-6б читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6б – бланк и образец».

Где можно скачать документ

Скачать бланк формы ОС-6а вы всегда можете на нашем портале.

Кроме того, вам доступен также заполненный образец данного документа, подготовленный нашими экспертами.

Документ, составляемый по форме ОС-6а, представляет собой инвентарную карточку, оформляемую для группы ОС, и является одной из ключевых разновидностей первички, используемой в целях учета основных фондов на предприятии. В нем отражают все операции, производимые одновременно с однотипными ОС: их приемку, списание, переоценку.

Форма ОС-6а. Инвентарная карточка группового учета объектов основных средств

В компаниях с целью учета на группу объектов основных средств (далее — ОС) заводится инвентарная карточка по форме ОС-6а. В нее вносят все данные о поступлении, перемещении и выбытии объектов. Отличие ее от формы ОС-6 в том, что она предназначена для группы однотипных ОС и фиксирует движение именно группы. Как правильно заполнить ОС-6а, объясним в статье.

ФАЙЛЫ

Скачать пустой бланк инвентарной карточки по форме ОС-6а .xlsСкачать образец инвентарной карточки по форме ОС-6а .xls

Общая полезная информация

Назначение документа — отразить в учете движение групп объектов ОС компании. Бумагу должен заполнять бухгалтер, и храниться она должна в бухгалтерии. На каждую группу объектов оформляют один экземпляр инвентарной карточки, делается это в день ввода в эксплуатацию (дата должна совпадать с днем в акте приема-передачи ОС по форме ОС-1б).

Форма ОС-6а введена в работу 21 января 2003 года Постановлением Госкомстата России №7. С начала 2013 года предприниматели получили право применять в работе собственно разработанные бланки, но часть компаний осталась верна унифицированным формам.

Как правильно заполнить ОС-6а

Первым делом вносят сведения в шапку документа. Указывают:

- название компании или предприятия, отдела или цеха;

- коды ОКУД и ОКПО;

- номер амортизационной группы;

- код аналитического учета, счет, субсчет;

- номер и день открытия данной бумаги.

Заполняют графы с названием структурного подразделения получателя, ФИО материально ответственного работника, его табельным номером.

Далее располагается таблица и продолжается на оборотной стороне. Если ОС много, то в таблицу можно добавить необходимое количество строк.

Итак, в таблицу вносят следующую информацию (нумерация в списке соответствует нумерации граф в таблице):

- Порядковый номер записи. Для каждого объекта выделяется только одна строка.

- Название объекта.

- Инвентарный номер.

- Код ОКОФ.

- Дату выпуска, производства или постройки.

- Реквизиты документа, по которому ОС поступило в компанию. Чаще всего это акт приема-передачи группы объектов.

- Дату принятия к бухучету.

- Первоначальную стоимость на день принятия к бухучету.

- Срок полезного использования объекта.

- Сумму амортизации.

- Остаточную стоимость. Она равняется разности показателей графы 8 и графы 10.

- Дату переоценки.

- Коэффициент для расчета переоценки.

- Восстановительную стоимость.

- Реквизиты документа, по которому выбыл объект. Это может быть договор купли-продажи, акт о списании.

- Основание выбытия объекта.

Внимание! Пункты с 1 по 11 заполняют на основании акта о приеме-передаче групп объектов по форме ОС-1б. Все данные должны полностью совпадать.

Важно! Графы с 12 по 14 заполняют на основании акта о переоценке ОС.

Внимание! Если объект выбыл посредством продажи, то графы 15 и 16 заполняют, опираясь на акт по форме ОС-1б. Если выбыл из-за того, что пришел в негодность, то берут во внимание акт о списании групп объектов по форме ОС-4б. При перемещении группы объектов опираются на форму ОС-2.

В конце бланка ставит свою подпись сотрудник, ответственный за ведение данной бумаги.

Нужно помнить

- При обнаружении опечаток и фактических ошибок требуется их исправление. Делается это традиционным способом. Неверный вариант следует зачеркнуть аккуратно, рядом или сверху подписать правильный. Далее ставят пометку «Исправленному верить», расписываются и указывают текущую дату.

- Необходим только один экземпляр инвентарной карточки, он должен храниться у бухгалтера.

- После окончания отчетного периода документ необходимо хранить в компании в течение 5 лет.

Пошаговое заполнение инвентарной карточки учета основных средств ОС-6 — скачать бланк и образец в word и excel

Одной из целей бухгалтерского учета является формирование отчетности по основным средствам предприятия. Подобный учет отражается в локальной документации организации.

Одной из целей бухгалтерского учета является формирование отчетности по основным средствам предприятия. Подобный учет отражается в локальной документации организации.

Не стоит забывать о разнообразных нюансах проведения данной процедуры. Инвентарная карточка учета является одним из вспомогательных бланков. Как ее заполнять правильно, разберемся в статье ниже.

Назначение документа

Перед составлением бланка учета имущества, оформляется акт о его приеме, из которого заносится вся основная информация о поступившем объекте основных средств.

Скачать образцы акта приема-передачи:

- ОС-1;

- ОС-1а;

- ОС-1б.

Помимо этого, заполняется инвентарная карточка на основании иной сопроводительной документации (технические паспорта на технику). Оформление карточки по унифицированной форме ОС-6 осуществляется в компаниях, где необходимо осуществлять контроль за содержанием объектов ОС, их хранением и передвижением.

Как правило, в таких предприятиях числится значительная численность имущества. Инвентарные карточки учета основных средств по форме ОС-6 оформляются на объекты, находящиеся в собственности фирмы, а также используемые по договору аренды.

Основными направлениями использования бланка являются:

Основными направлениями использования бланка являются:

- упрощение процесса анализирования состояния объекта,

- составление статистической отчетности.

Карточка учета ОС включает в себя всю информацию о любых действия с имуществом (приобретение, ремонт, реконструкция, списание, перемещение). Она составляется любым предприятием на объекты основного средства (независимо от сферы деятельности компании).

Налоговыми инспекторами очень внимательно проверяются карточки инвентарного учета. Наличие ошибок их заполнения влечет за собой достаточно серьезные санкции.

Какую форму использовать?

Карточка имеет утвержденную унифицированную форму ОС-6 (Постановление Госкомстата №7 от 21 января 2003 года).

Бланк заполняется на каждое основное средство (в одном экземпляре). При ведении документа в электронном виде, копия должна присутствовать и на бумаге.

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

Заполнение при поступлении ОС

Изначально заполнение карточки учета производится при поступлении основных средств на предприятие.

В «шапку» бланка ОС-6 вписывается информация о:

- наименовании предприятия (собственника объекта);

- структурном подразделении, куда приписано основное средство;

- номере инвентарной карточки;

- дате составления и названии записываемого имущества.

В колонке с правой стороны документа заполняются коды: ОКПО (в соответствии с учредительными бумагами организации) и ОКОФ (по классификатору основных фондов).

Ниже в графах записываются номера: амортизационной группы объекта, паспорта, инвентарный и заводской, а также дата постановки на учет основного средства в бухгалтерской документации и номер счета бухучета.

Далее фиксируется нахождение основного средства (цех, отдел АХО, бухгалтерия) с указанием кодировки, если таковая имеется.

В следующей строке из технического паспорта объекта вносится данные об организации изготовителе.

Затем в бланке формы ОС06 представляются таблицы для заполнения информации по регистрирующемуся объекту основных средств:

Затем в бланке формы ОС06 представляются таблицы для заполнения информации по регистрирующемуся объекту основных средств:

- раздел №1 — не заполняется для нового имущества, данные заносятся только для объектов ОС, ранее бывших в эксплуатации;

- раздел №2 — записывается стоимость основного средства на дату принятия к бухгалтерскому учету, складывающаяся из суммы всех затрат, срок его использования (полезного);

- раздел №4 — вносится информация о передвижениях имущества.

Четвертый раздел заполняется строго в соответствии с сопроводительной документацией, обозначающей вид операции по основному средству.

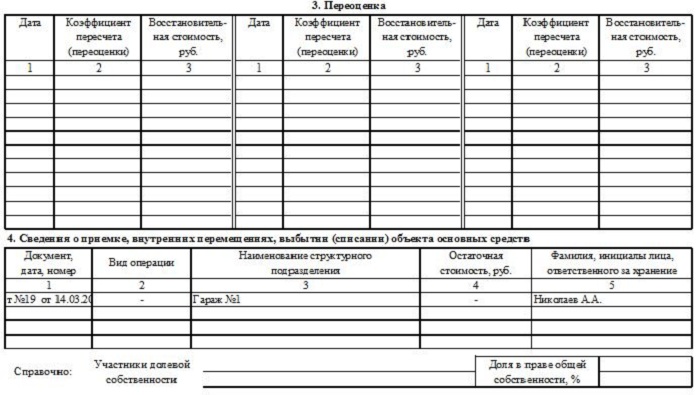

Третий раздел инвентарной карточки заполняется в случае пересчета стоимости объекта для соответствия рыночным ценам. Первоначальная стоимость может быть как увеличена, так и уменьшена. Измененная стоимость основного средства является восстановительной, она записывается в 3 графу.

Кроме этого переоценивается и начисленная амортизация, для этого применяется показатель пересчета. Он определяется делением восстановительной стоимости на первоначальную, а затем полученный результат умножается на амортизацию. Коэффициент пишется во 2 графе. Первая графа — дата проведения амортизации, как правило, это конец календарного года.

Для имущества, стоимостью меньше 40 тыс.руб., амортизация рассчитывается как 100 % от общей стоимости на дату его принятия к учету. Объекты, имеющие стоимость больше 40 тыс.руб., подвергаются начислению амортизации в соответствии с установленными нормами.

В случае, если собственниками имущества являются несколько человек, то они указываются под таблицей №4 с обозначением процентов, причитающихся долей каждому из владельцев.

На оборотной стороне унифицированной формы инвентарной карточки ОС-6 при поступлении объекта основных средств заполняется 7 раздел, если имущество характеризуется особыми данными, в том числе и наличие в его составе драгоценных металлов, камней. Здесь также подлежат регистрации конструктивные узлы , иные отличительные особенности объекта ОС, качественные показатели и количественные. Для внесения особых примечаний в инвентарную карточку учета по характеристике имущества предусмотрен последний столбец таблицы.

Бланк ОС-6 визирует сотрудник организации, отвечающий за правильность его составления. Обычно эти действия на предприятии осуществляет сотрудник бухгалтерии.

Также на оборотной стороне присутствуют разделы:

- №5 — заполняется при изменении первоначальной стоимости основного средства, отражаются затраты на капитальный ремонт, модернизацию, ликвидацию, что ведет к увеличению первоначальной стоимости;

- №6 — предназначается для отображения информации о расходах на текущий ремонт, которые не приводят к увеличению стоимости, а подлежат списанию на себестоимость товара.

Важные нюансы

Особенности заполнения инвентарной формы учета:

- Заполняя информацию об основном средстве в момент его принятия, необходимо вписывать только стоимость приема данного имущества.

- Данные о поступлении, перемещении, списании объектов записываются в хронологическом порядке. Первая запись будет о поступлении основного средства. Обязательно указываются документы-основания совершенных действий — акты приема, передачи, на списание.

- Сведения о корректировке стартовой стоимости имущества фиксируются на основании цифр, обозначенных в акте ОС-3.

- Затраты на ремонт прописываются только те, которые не влияют на стоимость объекта.

- К индивидуальным показателям можно отнести любые сведения, характеризующие регистрируемый объект.

Если на предприятии количество основных средств сравнительно невелико, допускается формирование сводной инвентарной карточки (инвентарная книга).Тогда составление отдельного документа на каждый объект разрешено не производить.

Скачать бесплатно бланк и образец с примером

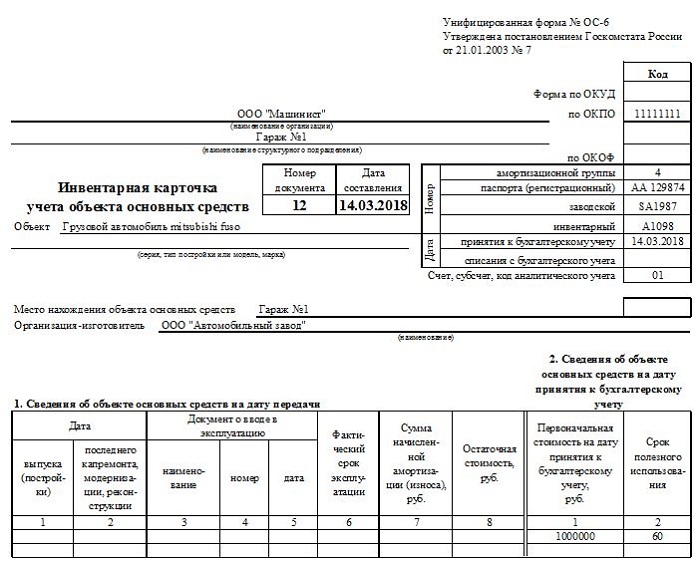

Рассмотрим пример заполнения инвентарной карточки при поступлении грузового автомобиля.

Данный объект является основным средством, поступает на предприятие в новом состоянии, а потому первый раздел в инвентарной карточке не заполняется.

Во втором разделе формы ОС-6 указывается первоначальная стоимость, в данном примере это 1 млн.руб. и срок полезного использования: данный автомобиль отнесен к 4 амортизационной группы и для него установлен СПИ 5 лет = 60 месяцев.

На момент принятия транспортного средства к учету необходимо также заполнить данные о документе, на основании которого поступил автомобиль, данные вносятся в 4 раздел формы ОС-6, а также дополнительные сведения о поступлении.

Подписывает заполненный образец карточки ответственный работник — как правило, бухгалтер. По мере необходимости в данный бланк будут вноситься сведения по факту проведения переоценок, ремонта, перемещений автомобиля между подразделениями. Конечная запись выполняется в момент выбытия или списания транспортного средства.

Скачать бесплатно бланк формы ОС-6 в word можно по ссылке.

Бланк инвентарной карточки учета основных средств в формате excel можно скачать здесь.

Образец заполнения формы учета при поступлении автомобиля — скачать.

Как выглядит заполненная карточка учета для данного примера:

Хранение

Карточки, регистрирующие основное средство, относятся к бланкам первичной документации. На них распространяются стандартные правила хранения подобного рода бумаг — 5 лет. По его истечении документы утилизируются должным образом.

Иногда, в зависимости от категории основного средства, продолжительность хранения инвентарных карточек может быть и больше.

Один раз за несколько лет необходимо проводить опись инвентарных карт. Целью этого мероприятия является регистрация форм учета. За счет осуществления этой процедуры подтверждается сохранность, наличие документации. Регистрация осуществляется в соответствии с данными счетов бюджета.

Выводы

Инвентарная карточка — это основной инструмент для учета объектов основных средств, поступающих, перемещаемых и выбывающих с организации.

Бланк составляется по унифицированной форме ОС-6 и отражается все необходимые сведения об объекте. Если в организации объем основных фондов небольшой, то допустимо использовать сводную инвентарную книгу.

Заполнением и ведением карточки учета занимается ответственный бухгалтер. По истечение пяти лет, документ можно подвергнуть уничтожению.

Заполняем инвентарную карточку учета основных средств

В «Бухгалтерском приложении» № 25 за 2007г. мы рассказывали о том, как заполнить акт о приёмке-передаче объекта основных средств по форме № ОС-1. В этот раз речь пойдёт об инвентарной карточке учёта объекта основных средств (форма ОС-6).

Основным документом, регламентирующим порядок оформления операций, связанных с принятием к учету объектов основных средств, является Постановление Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Именно этим документом предусмотрена унифицированная форма № ОС-6 «Инвентарная карточка учета объекта основных средств».

Карточка применяется для учета наличия объекта основных средств. В ней отражается информация о принятии объекта основных средств к учету, перемещении его внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии или списании.

Карточка заполняется в одном экземпляре. Записи в ней делаются на основании акта о приеме-передаче объекта основных средств и других документов (например, технического паспорта и т.п.). Если к учету принята группа основных средств, на них оформляется одна инвентарная карточка по форме № ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Организация, имеющая небольшое количество объектов основных средств, пообъектный учет может осуществлять в инвентарной книге (форма № ОС-6б) с указанием необходимых сведений об объектах основных средств по их видам и местам нахождения (п. 12 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н).

Рассмотрим, как заполнить форму № ОС-6, на конкретном примере.

ПРИМЕР

В июне 2007 г. медицинская организация — ОАО «Петра» — через торговую сеть приобрела стол для рентгеновского оборудования (модель МБП-18/002) стоимостью 63 720 руб., в том числе НДС — 9720 руб. Стол изготовлен ООО «Мебельный комбинат № 18».

Дата выпуска стола — 07.01.2007.

Срок его полезного использования для целей бухгалтерского и налогового учета организация установила на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, 7 лет (четвертая амортизационная группа).

Заводской номер — 1278, инвентарный — 20.

Стол введен в эксплуатацию 05.06.2007. При этом бухгалтером организации был оформлен акт о приеме-передаче основных средств (форма № ОС-1), на основании которого теперь необходимо составить инвентарную карточку учета объекта основных средств.

Спустя месяц (05.07.2007) стол был дооборудован дополнительными защитными щитами на общую сумму 14 300 руб. Дооборудование было оформлено актом по форме № ОС-3 (номер акта — 12).

Учетной политикой организаций предусмотрена последовательная нумерация инвентарных карточек с начала года. Стол является 79-м объектом основных средств, приобретенным организацией в этом году.

Заполнение инвентарной карточки начнем с так называемой шапки документа: это прежде всего номер и дата карточки. Исходя из условий учетной политики номер инвентарной карточки — 79. Дата карточки должна соответствовать моменту принятия к учету объекта основных средств (отражению по дебету счета 01 «Основные средства»), а также дате акта формы № ОС-1.

Далее бухгалтером заполняются реквизиты организации (а именно наименование, коды по ОКПО и по ОКОФ организации), также указывается наименование структурного подразделения, в котором находится принятый к учету объект основных средств.

Затем указывается наименование объекта основного средства, принимаемого к учету.

Обращаем внимание, что в этой строке необходимо указать полное наименование с указанием марки и модели, так же как и в акте формы № ОС-1. В нашем случае «Стол для медицинского оборудования модель МБП-18/002».

Затем необходимо проставить номер амортизационной группы (IV), номер регистрационного паспорта (в нашем случае отсутствует), заводской (1278) и инвентарный (20) номера, а также указать дату принятия объекта основного средства к учету (05.06.2007) и субсчет, на котором он отражен (01-1).

Далее необходимо прописать местонахождение основного средства (рентгеновский кабинет), а также наименование организации-изготовителя основного средства (ООО «Мебельный комбинат № 18»).

Теперь перейдем непосредственно к заполнению первого раздела формы «Сведения об объекте основных средств на дату передачи».

Раздел 1 заполняется на основании данных, отраженных в разделе 1 акта формы № ОС-1 и имеющих информационный характер для объектов основных средств, бывших в эксплуатации. В случаях приобретения объектов через торговую сеть, изготовления для собственных нужд раздел 1 не заполняется.

В нашем примере организация приобретает новый стол, поэтому может не заполнять указанный раздел. Между тем не будет ошибкой проставление даты выпуска, отраженной в акте, и указание реквизитов самого акта. По остальным строкам нужно проставить прочерки.

Переходим ко второму разделу «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету». Здесь проставляется прежде всего первоначальная стоимость основного средства. В нашем примере это стоимость приобретения стола, за исключением НДС (54 000 руб.). НДС не учитывается в стоимости объекта, поскольку наша организация является плательщиком данного налога и не осуществляет виды деятельности, освобожденные от обложения НДС, и соответственно имеет право на вычет полной суммы НДС, предъявленного поставщиком.

Следующий реквизит — срок полезного использования. Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, медицинская мебель относится к четвертой амортизационной группе со сроком полезного использования свыше 5 лет до 7 лет включительно. В нашей ситуации приказом руководителя срок полезного использования установлен 7 лет.

Третий раздел карточки будет заполнен организацией в случае осуществления переоценки основного средства. Здесь необходимо будет указать дату проведения переоценки и ее коэффициент. В графе 3 — отразить восстановительную стоимость по результатам переоценки.

Переходим к четвертому разделу формы, который носит название «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств».

В нашем примере данную часть формы о приемке основного средства бухгалтер заполняет на основании акта по форме № ОС-1.

В дальнейшем в данный раздел могут быть внесены дополнительные сведения, связанные с внутренним перемещением объекта, — на основании накладной по форме № ОС-2, или его выбытием (списанием), — на основании акта по форме № ОС-4.

Теперь перейдем к заполнению второй страницы инвентарной карточки.

Начнем с пятого раздела «Изменения первоначальной стоимости объекта основных средств», в котором отражается информация о затратах на модернизацию, дооборудование, достройку и реконструкцию, а также об уменьшении стоимости при частичной ликвидации.

В нашем примере организация произвела дооборудование стола, что и было отражено в указанном разделе карточки. Стоимость дооборудования составила 14 300 руб.

Следующий шестой раздел инвентарной карточки предназначен для отражения затрат на ремонт, которые заносятся в карточку на основании формы № ОС-3.

Остался самый последний, седьмой раздел «Краткая индивидуальная характеристика объекта основных средств». В нем необходимо, прежде всего прописать приспособления и принадлежности, входящие в состав основного средства.

В нашем случае это сам стол, встроенная в него тумба и вмонтированная подставка под рентгеновское оборудование.

Подобная информация может пригодиться при замене деталей и приспособлений основного средства, а также при перестановке комплектующих с одного объекта на другой, что часто встречается на практике и влечет проблему учета подобных перестановок.

Также при принятии к учету объектов основных средств в инвентарную карточку в обязательном порядке должны быть занесены данные о наличии драгоценных металлов и драгоценных камней в составе данного основного средства, а также их масса (в граммах, килограммах). Ведь в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные материалы.

В нашем случае драгоценные и полудрагоценные материалы в приобретенном объекте основных средств отсутствуют.

После заполнения инвентарную карточку подписывает лицо, ответственное за ее ведение.

Часто бухгалтеры считают, что достаточно ведения инвентарной карточки только в электронном виде. Ведь в случае необходимости (при аудиторской или налоговой проверке) ее всегда можно распечатать и подписать.

Но в этом случае организация нарушает п. 4 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», согласно которому первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Кроме того, существует вероятность, что сотрудник, ответственный за ведение карточек, на момент проверки уже не работает в организации.

В заключение обращаем внимание, что при необходимости инвентарную карточку можно дополнить новыми реквизитами (соответственно отразив это в учетной политике организации). А вот удалять существующие реквизиты ни в коем случае нельзя.