Содержание

- Кс 2 с давальческими материалами образец

- Когда используются давальческие материалы

- Образец заполнения кс2 при использовании материала заказчика не указанного в договоре

- Как правильно заполнить КС-2 и КС-3

- Поиск

- Консультация юриста

- Информация

- Акт о приёмке выполненных работ КС-2

- Бесплатная консультация юриста

- Кс-2 с давальческими материалами образец

- Образец заполнения кс-2 с давальческими материалами

- Обмен опытом: документооборот по давальческим материалам в строительстве

- Кс-2 с давальческими материалами образец заполнения

- Оформляем передачу давальческих материалов и конструкций

- Учет давальческих материалов

- Поясните,пожалуйста, по материалам Заказчика

- Как заказчику и подрядчику учитывать давальческие материалы

- Образец кс 2 с давальческими материалами

- ДОГОВОР на изготовление продукции из давальческого сырья

- 1. ПРЕДМЕТ ДОГОВОРА

- 2. ОБЯЗАННОСТИ СТОРОН

- 3. ЦЕНА ДОГОВОРА

- 4. СРОК ДОГОВОРА

- 5. ЭКСПЕРТИЗА ГОТОВОЙ ПРОДУКЦИИ

- 6. ГАРАНТИЙНЫЕ ОБЯЗАТЕЛЬСТВА ПОДРЯДЧИКА

- 7. ОТВЕТСТВЕННОСТЬ СТОРОН

- 8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

- 9. РАЗРЕШЕНИЕ СПОРОВ

- 10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Обязательно ли отражать давальческие материалы в КС-2 при строительстве?

- Как заполнить унифицированную форму КС-2 и КС-3

- Бланк унифицированной формы КС-2

- Как заполнять

- Заполнение формы КС-2: пример заполнения

- Как заполнять справку КС-3

- Передача подрядчику материалов и оборудования, не требующего монтажа: бухучет и документальное оформление

- Передача подрядчику материалов и оборудования: бухгалтерский учет и документальное оформление

- Правовое регулирование

- Передача оборудования

- Передача материалов

- ПЕРЕДАЧА ПОДРЯДЧИКУ МАТЕРИАЛОВ

- Особенности учета операций по передаче материалов подрядчику в строительстве

- Документы при передаче материалов подрядчику от заказчика

- передача материалов подрядчику для выполнения работ

- В договоре подряда порядок передачи материалов

- Вопрос:

- Ответ:

- Выполнение работ по «давальческому» договору

- Новые записи:

Кс 2 с давальческими материалами образец

Печатная версия Электронный журнал

Когда используются давальческие материалы

Подрядчик может выполнять работы, используя материалы заказчика (ст. 713 ГК РФ). При этом подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо. После того как закончит работы, он представляет заказчику отчет об израсходовании материала. Кроме того, подрядчик возвращает остаток материалов либо с согласия заказчика уменьшает цену работы с учетом стоимости остающихся у него неиспользованных материалов.

Для того чтобы подрядчик мог использовать такой порядок обеспечения строительными материалами, стороны должны его указать в договоре подряда. Дело в том, что существенным условием договора подряда является цена договора. Когда работы выполняются иждивением подрядчика, он сам приобретает строительные материалы.

Образец заполнения кс2 при использовании материала заказчика не указанного в договоре

В случае, если претензии существенные, они фиксируются в акте.

Впоследствии, на основании аналитической информации из КС-2, бухгалтером или экономистом заполняется Справка формы КС-3. Она служит своеобразным финансовым документом, определяющим сумму к оплате заказчиком исполнителю и являющимся основанием для отражения ее в бухгалтерском и налоговом учетах.

Как правильно заполнить КС-2 и КС-3

Для того, чтобы вышеуказанные документы имели правовую силу, важно их грамотно заполнить.

Нюансы заполнения КС-2

Во-первых, уполномоченным на составление акта КС-2 лицам исполнительной организации следует знать, что его форма утверждена Росстатагентством в постановлении № 100 от 11.11. 99 г.

КС-2, КС-3

Формы КС-2 и КС-3 удобно заполнять в формате excel, что сокращает количество возможных расчётных ошибок в разы.

Скачать образцы акта выполненных работ КС-2, КС-3

Скачать типовую форму и пример акта выполненных работ КС-2

При этом по требованию налоговой инспекции на бланках должны быть отражены следующие сведения:

- номер договора подряда, наименование объекта, адрес расположения, расценки, статьи расходов и отчётный период – на титульном листе;

- в таблицах обязана присутствовать расшифровка – порядковый номер работы, цена за единицу и стоимость всего объёма.

Корректная организация поэтапного учёта проведённых работ осуществляется на основе нескольких видов первичных документов:

Носителем первичной информации для форм КС-2 и КС-3 выступает именно КС-6 – журнал учёта работ.

Поиск

Поэтому с учета заказчик данные материалы не списывает.

Бухгалтер генподрядчика (заказчик) отражает передачу материалов субподрядчику проводкой:

ДЕБЕТ 10 СУБСЧЕТ «МАТЕРИАЛЫ, ПЕРЕДАННЫЕ В ПЕРЕРАБОТКУ НА СТОРОНУ» КРЕДИТ 10 СУБСЧЕТ «СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ» – 20 800 руб. – отразили передачу материалов.

Субподрядчик учитывает полученные давальческие материалы на забалансовом счете 003.

После того как подрядчик использует полученные от заказчика материалы, он составляет отчет и кредитует забалансовый счет 003. Никаким иным образом списание этих материалов подрядчик не отражает.

Пример 2:

Как составить отчет заказчику.

Воспользуемся условием из примера 1.

Консультация юриста

Важно![]() КС-2?

КС-2?

Отражение давальческих материалов в акте не запрещается. Конкретную схему работы и заполнения документа в данном случае компания может определить самостоятельно.

Акт формы КС-2 , составляется для оформления факта приемки определённых строительно–монтажных, выполненных подрядчиком на основании договора с заказчиком. В нём же отражается стоимость проведённых работ.

Сначала подрядчик готовит бланк акта выполненных работ.

Затем приступает к их выполнению. В случае, если после окончания работ у заказчика нет никаких претензий к исполнителю, основываясь на этом документе составляется справка о стоимости затрат и работ, которые были выполнены, а уже согласно этой справке в дальнейшем и производится оплата.

Акт формы КС-2

Сам акт состоит из двух частей, а именно, из титульной части и таблицы.

Информация

Внимание![]() Сметы копироваться не обязаны.

Сметы копироваться не обязаны.

Меня смущает, что сумма материалов в М-15 и сумма материалов в строке «Материалы (поставка заказчика)» не равны. Плавающие цены не предусмотрены в договоре между нами и субподрядчиком.

А для чего, может нам доп.соглашение сделать?

Прикреплю для наглядности одну КС-2. Там выделенная сумма материалов — это по сметной стоимости.

А по М-15 мы передали на сумму 129750 без НДС.

Мы — подрядчики, заключили договор на монтаж вентиляции с Заказчиком. По условию этого договора мы должны выполнить работы своими материалами.

Эти работы мы передаем на субподряд, НО

Акт о приёмке выполненных работ КС-2

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой.

Здесь же учитываются различные дополнительные данные.

Бесплатная консультация юриста

Форма КС-2 состоит из титульной части и таблицы.

Также в графе

«Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)»

отмечается сметная стоимость, которая соответствует указанной стоимости в договоре подряда. Колонка «Номер» делится на два графа: 1-порядковый номер работ; 2-нумерация позиции по смете.

В графе 3 «Наименование» прописываются наименования всех этапов работ, объектов, оборудований, пусковых комплексов, затрат; В графе 4 указывается номер в первой графе СНИПа(расценки на все строительные работы). Если все цены на строительные и ремонтные работы указаны в договоре, то в ячейках граф 4 и 7 ставят прочерки.

Кс-2 с давальческими материалами образец

Инфо![]() Стороны имеют право установить такие условия в договорной документации.

Стороны имеют право установить такие условия в договорной документации.

По завершении строительных, монтажных работ оформлением Акта подтверждается отсутствие претензий со стороны заказчика. Сведения из этого документа переносятся в Справку о стоимости выполненных работ, а затем, на основании

Первичными документами оформления сдачи-приемки выполненных работ являются акт о приемке выполненных работ и затрат форма КС-2 и справка о стоимости выполненных работ форма КС-3, которая оформляется на основе акта выполненных работ. Эти два документа идут неразрывно вместе в бухгалтерию для оплаты выполненной работы.

Формы КС-2 и КС-3 включены в образцы унифицированных форм первичной учетной документации в капительном строительстве, утвержденной пост.

Госкомстата России от 11.11.1999 г. №100.

Акт приемки выполненных работ составляет подрядчик.

Образец заполнения кс-2 с давальческими материалами

Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства , номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

Вторая часть

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

- Первый столбец – это порядковый номер произведенных строительно-монтажных работ в данном акте.

- Второй столбец – номер позиции по предварительно составленной смете.

- Третий столбец – наименование работ.

КС-2 заполняется на основании данных журнала учета выполненных работ (форма КС-6а).

Чтобы правильно сформировать акт, рассмотрим образец заполнения формы КС-2 2018 года:

- в левой верхней части документа указываются полные наименования всех участвующих в сделке лиц, а также их адреса, номера телефонов и коды ОКПО;

- строка «Стройка» нужна для указания адреса строительного объекта;

- в строке «Объект» необходимо указать наименование или описание проводимых работ;

- в колонках «Номер» и «Дата» указываются соответственно номер и дата договора (контракта), на основании которого будут выполняться работы;

- также надо указать дату и номер акта, период работ, за который составляется КС-2, и стоимость сметы в рублях по договору подряда.

В табличной части документа указываются виды работ согласно смете, стоимость работ без НДС.

Договора, Заказчик вправе по своему выбору потребовать от Подрядчика: а) безвозмездного устранения недостатков в разумный срок; б) соразмерного уменьшения установленной за работу цены; в) возмещения своих расходов на устранение недостатков.

Обмен опытом: документооборот по давальческим материалам в строительстве

Подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить задание заново с возмещением Заказчику причиненных просрочкой исполнения убытков.

Если недостатки работ в установленный Заказчиком разумный срок не были устранены либо являются неустранимыми, Заказчик вправе отказаться от исполнения задания или от исполнения Договора и потребовать возмещения причиненных убытков.

Кс-2 с давальческими материалами образец заполнения

Внимательно внесите данные по следующим столбцам:

- Порядковый номер.

- Описание работ и объекта или его этапа, а также оборудования и материалов. Если позволяет контракт и документация, можно разделить выполненные работы по типам применяемого техоборудования.

- Код видов работ.

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за отчетный период.

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства, а также стоимость с учетом НДС. На этом образец заполнения КС-2 и КС-3 можно считать законченным.

Шаг 3.

Заверяем документ.

В конце документа должны подписаться ответственные лица со стороны заказчика и исполнителя.

Оформляем передачу давальческих материалов и конструкций

Компания «Гарант»

Строительная организация работает на давальческих материалах. Как правильно оформляется передача давальческих материалов и конструкций и их списание?

Договором строительного подряда можно предусмотреть не только выполнение работ с использованием материалов подрядчика, но и с использованием деталей, конструкций или оборудования заказчика (п. 1 ст. 745 ГК РФ). При этом договором должен быть также предусмотрен порядок передачи материалов (конструкций) подрядчику и сдачи-приемки выполненных строительных работ (готовой строительной продукции).

Согласно п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания), давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Исходя из того, что право собственности на давальческие материалы остается у заказчика, материалы (конструкции), полученные в переработку на давальческой основе, учитываются обособленно от собственного имущества на отдельном забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной договором (п. 2 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ, п. 156 Методических указаний).

Оформление передачи давальческих материалов

Сразу отметим, что передача конструкций оформляется аналогично передаче материалов, в связи с этим далее в тексте будем употреблять только термин «материалы». В соответствии с п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона N 129-ФЗ. Унифицированные формы по учету материалов утверждены постановлением Госкомстата РФ от 30.10.1997 N 71а (далее — Постановление N 71а).

Для передачи материалов на сторону, в том числе и на давальческой основе, организации-заказчику необходимо оформить накладную по форме N М-15 «Накладная на отпуск материалов на сторону» с пометкой «Давальческие материалы». Организация — исполнитель при поступлении указанных материалов на склад оформляет приходный ордер по форме N М-4 с отметкой, что материалы поступили в организацию на давальческой основе.

Операции по поступлению давальческих материалов и выполнению работ будут отражены в учете следующими проводками:

Дебет 003 _ поступление давальческих материалов;

Дебет 20 Кредит 02 (10, 23, 25, 26, 60, 69, 70, 76 …) — учтены расходы организации на технологическую обработку (переработку) материалов;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20 — сформирована себестоимость работ;

Дебет 62 Кредит 90 субсчет «Выручка» — выполненные работы приняты заказчиком.

Отметим, что, если подрядчик помимо использования давальческих материалов (конструкций) расходует и собственные материалы, он должен вести раздельный учет как по материальным, так и по иным затратам. Списание давальческих материалов производится после их использования в строительстве на основании отчета об израсходованных материалах, принятого заказчиком согласно п. 1 ст. 713 ГК РФ.

Отчет о расходовании материалов может содержать следующие сведения:

— наименование и количество поступивших и использованных в производстве материалов;

— результат обработки (переработки);

— данные о полученных отходах, в том числе возвратных. В зависимости от того, на каких условиях заключен договор, излишки материалов возвращаются заказчику или остаются у исполнителя.

Списание давальческих материалов осуществляется проводкой:

Кредит 003 — отражено списание стоимости давальческих материалов при передаче готового объекта заказчику. Передача готового объекта заказчику оформляется Актом выполненных работ по форме N КС-2 и справкой по форме N КС-3, утвержденных постановлением Росстата от 11.11.1999 N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». Порядок отражения в формах N КС-2 и N КС-3 стоимости давальческих материалов данным документом не регламентируется.

Исходя из сложившейся практики по заполнению строительными организациями форм N КС-2 и КС-3 для отражения использованных давальческих материалов в Акте выполненных работ по форме N КС-2 заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. Это раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). Перед строкой «Итого» делается запись «За минусом материалов заказчика», указывается их стоимость. Таким образом, в строке «Итого» определена стоимость работ подрядчика (включающая в себя стоимость СМР, стоимость использованных собственных материалов подрядчика — в случае, если подрядчик использовал собственные материалы). Иными словами, давальческие материалы не формируют стоимость выполненных подрядчиком работ, а перечень давальческих материалов, приведенный в форме N КС-2, носит справочный характер.

Справка КС-3 заполняется на основании Акта КС-2 и применяется для расчетов с заказчиком за выполненные работы. В форме N КС-3 перечень и стоимость давальческих материалов не приводится. Отдельной строкой в справке указывается сумма НДС. Объектом обложения НДС у подрядчика является объемы выполненных работ без учета стоимости давальческих материалов.

Таким образом, при передаче давальческих материалов подрядчику без перехода права собственности расчеты с заказчиком за выполненные работы производятся на основании справки КС-3, в которой не приводятся перечень и стоимость давальческих материалов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

Компания «Гарант», г.Москва

Александр ДЕМЕНТЬЕВ, генеральный директор ООО «Аудит-Эскорт»

Главное в статье

- Когда используются давальческие материалы

- Как оформить и учитывать – примеры и образцы

- Как заполнить форму № КС-2 – образец

Для производства строительных работ заказчик передает подрядчику давальческие материалы. В процессе работ подрядчик списывает израсходованные материалы. Как отчитаться перед заказчиком? Можно ли указывать эти материалы в форме № КС-2?

Когда используются давальческие материалы

Подрядчик может выполнять работы, используя материалы заказчика (ст. 713 ГК РФ). При этом подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо. После того как закончит работы, он представляет заказчику отчет об израсходовании материала. Кроме того, подрядчик возвращает остаток материалов либо с согласия заказчика уменьшает цену работы с учетом стоимости остающихся у него неиспользованных материалов.

Для того чтобы подрядчик мог использовать такой порядок обеспечения строительными материалами, стороны должны его указать в договоре подряда. Дело в том, что существенным условием договора подряда является цена договора. Когда работы выполняются иждивением подрядчика, он сам приобретает строительные материалы. При этом цена договора соответствует полной сметной стоимости работ. Если же подрядчик намерен использовать материалы заказчика, то цена договора уменьшается на сметную стоимость материалов заказчика.

Таким образом, в цене договора стороны должны учитывать, что при строительстве будут использоваться материалы заказчика.

Важно запомнить

Вместо акта может использоваться унифицированная форма накладной на отпуск материалов на сторону с пометкой «без оплаты»

Как оформить и учитывать

В договоре определите весь порядок. То есть как подрядчик будет получать материалы от заказчика и отчитываться об их использовании. Документы, которые оформляются при выполнении работ из давальческих материалов, не являются унифицированными. Поэтому согласуйте их и приложите к договору.

К числу таких документов относятся:

– акт передачи материалов от заказчика подрядчику;

– отчет об использовании давальческих материалов.

Пример 1. Как оформить передачу материалов

Согласно условиям договора заказчик (генподрядчик) ООО «Строитель» передал субподрядчику ООО «Стройсервис» 10 400 шт. кирпича ценой 2000 руб. за 1 тыс. Образец акта приема-передачи давальческих материалов.

При передаче материалов право собственности на них к подрядчику не переходит. Поэтому с учета заказчик данные материалы не списывает.

Бухгалтер генподрядчика (заказчик) отражает передачу материалов субподрядчику проводкой:

ДЕБЕТ 10 СУБСЧЕТ «МАТЕРИАЛЫ, ПЕРЕДАННЫЕ В ПЕРЕРАБОТКУ НА СТОРОНУ» КРЕДИТ 10 СУБСЧЕТ «СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ» – 20 800 руб. – отразили передачу материалов. Субподрядчик учитывает полученные давальческие материалы на забалансовом счете 003.

После того как подрядчик использует полученные от заказчика материалы, он составляет отчет и кредитует забалансовый счет 003. Никаким иным образом списание этих материалов подрядчик не отражает.

Пример 2. Как составить отчет заказчику

Воспользуемся условием из примера 1. Предположим, в июне субподрядчик израсходовал весь полученный от генподрядчика кирпич в количестве 10 400 шт. при кладке стен и перегородок. Он составил отчет генподрядчику. Образец ниже.

Генподрядчик получает отчет подрядчика и на его основании списывает материалы в стоимость строительных работ:

ДЕБЕТ 20 КРЕДИТ 10 СУБСЧЕТ «МАТЕРИАЛЫ, ПЕРЕДАННЫЕ В ПЕРЕРАБОТКУ НА СТОРОНУ» – 20 800 руб. – списали материалы.

Как заполнить форму № КС-2

На заметку

Если заказчиком является застройщик, то при получении отчета подрядчика он списывает переданные в переработку материалы в дебет счета 08

В договоре подряда стороны могут предусмотреть, что подрядчик отчитывается перед заказчиком за выполненные работы по форме № КС-2. В этом случае надо договориться о том, как заполнять данный документ с учетом давальческих материалов. Возможно два варианта.

Во-первых, если форма № КС-2 заполняется только для промежуточных расчетов между заказчиком и подрядчиком, то она может не содержать сведений о материалах поставки заказчика. Тогда в ней отражается только стоимость выполненных работ без учета стоимости материалов.

Во-вторых, сведения формы № КС-2 необходимы одной из сторон для того, чтобы учитывать полную себестоимость работ. Тогда стоимость материалов поставки заказчика можно указать в этом документе. Например, в № КС-2 указывается полная себестоимость выполненных работ с учетом давальческих материалов. Но, учитывая, что итог по форме № КС-2, как правило, является суммой, которую оплачивает заказчик, в этом итоге не должно быть сметной стоимости давальческих материалов. Для этой цели в конце формы № КС-2 по отдельной строке показывается сумма стоимости материалов поставки заказчика. Она вычитается при подсчете итога по документу в целом.

Пример 3. Как отразить давальческие материалы в № КС-2

Используем условия примеров 2 и 3. В июне стороны подписали акт по форме № КС-2. Общая стоимость работ по кладке стен и перегородок котельной по акту составила 40 558 руб., а за вычетом давальческих материалов – 19 758 руб. Образец акта по форме № КС-2 смотрите ниже.

Учет давальческих материалов

Вопрос:

Как организовать процесс работы с давальческими материалами, на какие документы можно опереться, чтобы вести учет правильно (складской учет, акты, налоги и т.д.)?

Ответ:

Заключая договоры подряда со строительными фирмами, многие организации в целях экономии средств, а также обеспечения необходимого качества строящихся объектов сами приобретают строительные материалы, которые впоследствии передают строительной организации для осуществления строительно-монтажных работ.

Понятие давальческих материалов определено п.п.156 и 157 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 N 119н (Методические указания N 119н), согласно которым давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Давальческие материалы учитываются принявшей их организацией на забалансовом счете «Материалы, принятые в переработку».

Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Договор на использование давальческого сырья составляется в соответствии с гл.37 ГК РФ.

В нем помимо стандартных условий следует указать количество сырья, условия возвратности отходов, возможность расчетов сырьем или частью продукции и в обязательном порядке — цену материалов.

Все это необходимо для соблюдения требований о существенных условиях договора и правильной организации учета у сторон сделки.

Передача материалов для выполнения работ, как правило, используется при строительстве объекта из собственных материалов с помощью подрядной организации.

Все расходы на строительство собирают на счете 08 (для этого к нему может быть открыт субсчет «Строительство объектов основных средств») и формируют первоначальную стоимость объекта основных средств (п.п.7 и 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 N 26н).

Материалы, приобретенные организацией для строительства объекта, учитываются на счете 10 «Материалы», субсчет 10-8 «Строительные материалы», по фактической себестоимости их приобретения без учета НДС (п.п.5 и 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 N 44н).

Организация, передавшая на давальческой основе материалы другой организации для выполнения работ, стоимость таких материалов с баланса не списывает, а продолжает учитывать на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону», по которому давалец отражает материалы, переданные подрядчику для строительства объекта, списывая их со счета 10-8 (п.157 Методических указаний N 119н).

Строительные материалы, полученные от заказчика для выполнения работ, являются давальческими и учитываются на забалансовом счете 003 «Материалы, принятые в переработку» (п.156 Методических указаний N 119н, п.14 ПБУ 5/01, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 N 94н).

Поясните,пожалуйста, по материалам Заказчика

Стоимость строительных материалов заказчика, использованных подрядчиком при выполнении работ, списывается с забалансового счета 003 на основании отчета об израсходовании материалов, утвержденного заказчиком.

Согласно п.4.22 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) (Методика N 15/1) стоимость материальных ресурсов включается в состав сметной документации, независимо от того, кто их приобретал.

В Методике N 15/1 не разъяснено, как отражать в смете стоимость материалов заказчика.

Такое указание дано в письме Минстроя России N 12-155 «Об учете в сметах стоимости материалов поставки заказчика», согласно которому стоимость материальных ресурсов включается в сметную стоимость строительно-монтажных работ, определяемую в базисных или текущих ценах, вне зависимости от того, кто их приобретал — заказчик или подрядчик.

При этом стоимость материальных ресурсов поставки заказчика учитывается при взаиморасчетах в составе возвратных сумм.

Для учета возвратных сумм Методикой 15/1 предусмотрен следующий порядок: за итогом сметной стоимости строительства в форме КС-2 справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений).

Эти суммы не исключаются из итога расчета (сметы) и из объема выполненных работ.

Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий (п.п.4.12, 4.36 Методики N 15/1).

Как заказчику и подрядчику учитывать давальческие материалы

Образец кс 2 с давальческими материалами

Форма кс2 образец заполнения и бланк акта приемки. Кс2 давальческие материалы образец заполнения. N КС2, носит справочный характер. В соответствии с положениями статьи 745 ГК РФ обязанность по обеспечению строительства материалами, деталями, конструкциями. Порядок отражения в формах кс2 и кс3 цены давальческих материалов и аналогичного сырья ничем не. Образец кс2 с давальческими материалами пример Правила общения с животными. Кс 2 давальческие материалы образец. Кс2 с давальческими материалами образец руководства инструкции. Могут ли разные подрядчики в одном отчетном периоде включать в КС2 давальческие материалы по разным ценам, кто по сметным, кто по залоговым, кто. Акты КС2 и Справку КС3 не должны быть включены. На основании кс2 можно составить отчет об использовании материалов с. Операции с давальческим сырьем в. Кс 2 с давальческими материалами образец. К акту прилагается справка с списком использованных при выполнении работ материалов с указанием. Образец кс 2 с давальческими материалами G D. Вы искали образец кс2 на отделочные работы давальческий материал. Кс2 с давальческими материалами эталон как верно оформить списание давальческих. Материалы свои и давальческие. Найдено кс 2 с давальческим материалом образец. Кс2 с давальческими материалами образец. Унифицированная форма КС2 Утверждена. На стоимость отгруженных материалов с учетом НДС возникает вопрос не является ли такая

Форма кс2 образец заполнения и бланк акта приемки. Кс2 давальческие материалы образец заполнения. N КС2, носит справочный характер. В соответствии с положениями статьи 745 ГК РФ обязанность по обеспечению строительства материалами, деталями, конструкциями. Порядок отражения в формах кс2 и кс3 цены давальческих материалов и аналогичного сырья ничем не. Образец кс2 с давальческими материалами пример Правила общения с животными. Кс 2 давальческие материалы образец. Кс2 с давальческими материалами образец руководства инструкции. Могут ли разные подрядчики в одном отчетном периоде включать в КС2 давальческие материалы по разным ценам, кто по сметным, кто по залоговым, кто. Акты КС2 и Справку КС3 не должны быть включены. На основании кс2 можно составить отчет об использовании материалов с. Операции с давальческим сырьем в. Кс 2 с давальческими материалами образец. К акту прилагается справка с списком использованных при выполнении работ материалов с указанием. Образец кс 2 с давальческими материалами G D. Вы искали образец кс2 на отделочные работы давальческий материал. Кс2 с давальческими материалами эталон как верно оформить списание давальческих. Материалы свои и давальческие. Найдено кс 2 с давальческим материалом образец. Кс2 с давальческими материалами образец. Унифицированная форма КС2 Утверждена. На стоимость отгруженных материалов с учетом НДС возникает вопрос не является ли такая . КС2, КС3 может носить только. Нужно ли включать стоимость давальческих материалов в формы КС2 и КС3? Форма кс2 с давальческими материалами образец. Скачать с сервера 40. Кс2 давальческие материалы образец заполнения Данные всех актов по форме КС2, составленных на. Стройка, вы обусловьтесь сначала давальческие либо нет у вас материалы. Кс 2 с давальческими материалами образец образец. У подрядчика показанный метод учета и всю инфу по расходным материалам и тарифные ставки указывают. Поясним сказанное на примере ситуации, представленной в в справках КС3 и. Для учета материалов и сырья на складе и материалов и сырья, переданных на переработку, можно. При составлении формы кс2 давальческие материалы. Кс2 с давальческими материалами образец руководства

. КС2, КС3 может носить только. Нужно ли включать стоимость давальческих материалов в формы КС2 и КС3? Форма кс2 с давальческими материалами образец. Скачать с сервера 40. Кс2 давальческие материалы образец заполнения Данные всех актов по форме КС2, составленных на. Стройка, вы обусловьтесь сначала давальческие либо нет у вас материалы. Кс 2 с давальческими материалами образец образец. У подрядчика показанный метод учета и всю инфу по расходным материалам и тарифные ставки указывают. Поясним сказанное на примере ситуации, представленной в в справках КС3 и. Для учета материалов и сырья на складе и материалов и сырья, переданных на переработку, можно. При составлении формы кс2 давальческие материалы. Кс2 с давальческими материалами образец руководства . Налоговой надо предоставить М29 и доказать, что в КС2 есть материалы. Она тесно взаимосвязана с КС2 по ряду параметров и. Отчетный период контракт подряда форма кс3 универсальный. Образец кс 2 с давальческими материалами скачивание разрешено. Образец кс 2 с давальческими материалами Окунитесь в мир информации. Ответ на наш взор, переданное на давальческой базе оборудование, не должно. Производим из материалов заказчика 20 авг 2008. На практике строительные организации при использовании давальческих материалов в Акт выполненных работ по форме N КС2. Бухгалтерия строительной организации Строительные. У меня субподрядчик, ему передаю материалы по М15, Субподрядчик ни в смете нив КС2 не. Да, но М29 у нас есть только на давальческие материалы, а материалы подрядчика

. Налоговой надо предоставить М29 и доказать, что в КС2 есть материалы. Она тесно взаимосвязана с КС2 по ряду параметров и. Отчетный период контракт подряда форма кс3 универсальный. Образец кс 2 с давальческими материалами скачивание разрешено. Образец кс 2 с давальческими материалами Окунитесь в мир информации. Ответ на наш взор, переданное на давальческой базе оборудование, не должно. Производим из материалов заказчика 20 авг 2008. На практике строительные организации при использовании давальческих материалов в Акт выполненных работ по форме N КС2. Бухгалтерия строительной организации Строительные. У меня субподрядчик, ему передаю материалы по М15, Субподрядчик ни в смете нив КС2 не. Да, но М29 у нас есть только на давальческие материалы, а материалы подрядчика

Давальческие материалы в кс 2 образец. Вы ищете образец кс 2 с давальческим материалом.

КС3, в которой указанные материалы. Жалоба прокурору на бездействие судебного пристава исполнителя образец. Кс2 с давальческими материалами эталон. 745 ГК РФ в случае если обеспечение строительными материалами было возложено на заказчика.

Теги: образец, материалами, давальческими

Резюме юриста на работу образец 2017 заполненныйАктовегин таблетки форма выпуска

Комментарии ()

Нет комментариев. Ваш будет первым!

ДОГОВОР

на изготовление продукции из давальческого сырья

дата и место подписания

1. ПРЕДМЕТ ДОГОВОРА

1.2. Подрядчик выполняет работы по настоящему Договору своими силами с использованием собственного оборудования из сырья Заказчика.

1.2.1. Требования к качеству сырья: ___________________________.

1.2.2. Требования к качеству готовой продукции: _______________.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Подрядчик обязуется:

2.1.1. Не позднее _______ с момента получения от Заказчика задания составить смету работ и график работ и отправить на утверждение Заказчику с приложением расчета количества необходимого для выполнения работ сырья.

2.1.3. По окончании работ уведомить об этом Заказчика и согласовать с ним дату приема-передачи готовой продукции, подготовить к согласованной дате следующие документы: акт выполненных работ, счет, счет-фактуру, отчет о расходовании сырья, сертификат по качеству готовой продукции.

2.1.4. В день, согласованный Сторонами для приема-передачи, передать Заказчику готовую продукцию по форме N МХ-18, утвержденной Постановлением Росстата от 09.08.1999 N 66, и документы, перечисленные в п. 2.1.3 настоящего Договора.

2.1.5. Предупредить Заказчика в срок ________ и до получения от него указаний приостановить работу при обнаружении:

— непригодности или несоответствия предоставленного Заказчиком сырья условиям настоящего Договора о качестве;

— не зависящих от Подрядчика обстоятельств, которые грозят годности или прочности изделий либо создают невозможность завершения работы в срок.

2.2. Заказчик обязуется:

2.2.1. Не позднее _______ с момента подписания Сторонами настоящего Договора предоставить Подрядчику задание Заказчика.

2.2.2. Не позднее _______ с момента получения от Подрядчика сметы и графика работ утвердить указанные документы или предоставить мотивированные возражения по существу.

2.2.3. Не позднее _______ с момента получения от Подрядчика расчета количества сырья предоставить Подрядчику соответственное количество сырья по накладной ТОРГ-12.

2.2.4. Оплатить выполненные работы в порядке и на условиях, предусмотренных настоящим Договором.

2.2.5. По получении уведомления Подрядчика о завершении работ согласовать с Подрядчиком дату приема-передачи готовой продукции.

2.2.6. Принять готовую продукцию не позднее даты, согласованной Сторонами.

2.2.7. В случае обнаружения недостатков готовой продукции сообщить об этом Подрядчику и согласовать с ним сроки и порядок исправления обнаруженных недостатков.

3. ЦЕНА ДОГОВОРА

3.1. Стоимость работ по настоящему Договору определена в согласованной Сторонами смете работ (Приложение N _____ к настоящему Договору).

3.2. Заказчик обязуется оплатить стоимость работ в следующем порядке: _________________ в следующие сроки: ________________.

4. СРОК ДОГОВОРА

4.1. Срок действия настоящего Договора: с момента его подписания Сторонами до исполнения Сторонами принятых на себя обязательств.

4.2. Настоящий Договор может быть изменен или досрочно расторгнут по письменному соглашению Сторон.

4.2.1. Изменение условий договора оформляется Сторонами в виде дополнительных соглашений, которые вступают в силу с момента их подписания Сторонами.

5. ЭКСПЕРТИЗА ГОТОВОЙ ПРОДУКЦИИ

5.1. При возникновении между Сторонами спора по поводу любых недостатков готовой продукции по требованию любой из Сторон назначается экспертиза. Расходы на экспертизу несет Подрядчик (вариант: Стороны в равных долях). В случае если экспертизой установлено отсутствие вины Подрядчика, Подрядчик вправе потребовать от Заказчика возмещения своих расходов, понесенных на экспертизу.

6. ГАРАНТИЙНЫЕ ОБЯЗАТЕЛЬСТВА ПОДРЯДЧИКА

6.1. Гарантийный срок по настоящему Договору установлен в течение _______ со дня подписания Заказчиком акта выполненных работ.

6.2. В течение гарантийного срока Подрядчик обязуется устранять за свой счет неполадки, возникшие по его вине.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. Подрядчик несет ответственность за гибель/повреждение предоставленного Заказчиком сырья с момента подписания акта приема-передачи сырья (Приложение N _____).

7.2. В случаях, если работа выполнена Подрядчиком с отступлениями от условий настоящего Договора и задания Заказчика, ухудшившими результат работ, или с иными недостатками, которые делают результат работ непригодным для использования в целях настоящего Договора, Заказчик вправе по своему выбору потребовать от Подрядчика:

а) безвозмездного устранения недостатков в разумный срок;

б) соразмерного уменьшения установленной за работу цены;

в) возмещения своих расходов на устранение недостатков.

8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

8.2. Сторона, для которой создалась невозможность исполнения обязательств по данному Договору, обязана в течение ______ известить другую Сторону о наступлении форс-мажорных обстоятельств.

9. РАЗРЕШЕНИЕ СПОРОВ

9.1. Споры, которые могут возникнуть из настоящего Договора, Стороны разрешают путем переговоров.

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

10.1. Договор составлен в двух экземплярах на русском языке, имеющих равную юридическую силу, по одному для каждой из Сторон.

10.2. Неотъемлемыми частями настоящего Договора являются следующие Приложения:

10.2.1. Задание Заказчика (Приложение N _____).

10.2.2. Копии доверенностей уполномоченных представителей Заказчика (Приложение N _____).

10.2.3. Акт приема-передачи сырья и тары (Приложение N _____).

10.2.4. Копии сертификатов по качеству:

а) сырья, б) готовой продукции (Приложение N _____).

10.2.5. Приходный ордер по форме N М-4 (Приложение N _____).

10.2.6. Накладная по форме N МХ-18 (Приложение N _____).

10.2.7. Акт выполненных работ (Приложение N _____).

10.2.8. Отчет о расходовании сырья (Приложение N _____).

10.2.9. Смета работ (Приложение N _____).

10.2.10. График работ (Приложение N _____).

Обязательно ли отражать давальческие материалы в КС-2 при строительстве?

Цитата (ГАРАНТ):Включаются ли сведения о собственных материалах подрядчика, использованных при выполнении работ, в форму N КС-2? Включаются ли в форму N КС-2 сведения по материалам, полученным от заказчика для выполнения работ без передачи права собственности (давальческим материалам)?8 апреля 2011

Обоснование вывода:

Рассмотрев вопрос, мы пришли к следующему выводу:

В акты приемки выполненных строительных работ формы N КС-2 и справки о стоимости выполненных работ и затрат формы N КС-3 должны включаться сведения о материалах подрядчика, использованных при выполнении данных работ и их стоимость, определенная сметой.

Давальческие материалы заказчика отражать в указанных документах необязательно, если они и отражаются, то в любом случае не формируют стоимость выполненных подрядчиком работ.

Необходимость подписания акта приемки выполненных работ по договору подряда следует из п. 2 ст. 720 ГК РФ. А согласно п. 4 ст. 753 ГК РФ сдача результата работ по договору строительного подряда подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

С точки же зрения законодательства о бухгалтерском учете, документ, подтверждающий сдачу и приемку работ, то есть хозяйственную операцию, согласно ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», является первичным учетным документом. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 указанного Закона. Альбомом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденным постановлением Госкомстата России от 11.11.1999 N 100, предусмотрена форма акта о приемке выполненных работ — форма N КС-2, оформляемого при приемке выполненных подрядных строительно-монтажных работ (далее — СМР) производственного, жилищного, гражданского и других назначений. Эта форма предусматривает указание стоимости выполненных работ. На основании КС-2 заполняется справка о стоимости выполненных работ и затрат формы N КС-3, которая применяется для расчетов с заказчиком за выполненные работы.

Согласно п. 1 ст. 711 ГК РФ, если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно. Согласно ст. 746 ГК РФ по договору строительного подряда оплата выполненных работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда. Договор строительного подряда может содержать условие об оплате работ как за весь результат работ, так и по мере сдачи их отдельных этапов или видов, которая, как указано выше, оформляется путем подписания акта выполненных работ. Поэтому арбитражные суды признают акт сдачи-приемки работ основанием для оплаты выполненных работ (п. 8 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51 «Обзор практики разрешения споров по договору строительного подряда»).

Таким образом, акт приемки выполненных работ, составляемый при приемке СМР по форме КС-2, является основанием для оплаты выполненных работ, и стоимость выполненных работ, указанная в нем, определяет сумму оплаты.

В связи с этим необходимо учитывать, что согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. Причем по договору строительного подряда подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п. 1 ст. 743 ГК РФ).

При этом в соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором подряда, работа выполняется иждивением подрядчика — из его материалов, его силами и средствами. В отношении же договора строительного подряда п. 1 ст. 745 ГК РФ специально указывает, что обязанность по обеспечению строительства материалами, в том числе деталями и конструкциями, или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик.

Следовательно, цена договора подряда, в том числе строительного подряда, включает стоимость материалов подрядчика, если иное не установлено в самом договоре.

Таким образом, в стоимость работ, выполненных иждивением подрядчика, необходимо включать стоимость материалов использованных при выполнении данных работ, которая, соответственно, должна указываться в КС-2 и КС-3.

Из сказанного также следует и то, что в этих формах должны быть указаны именно те материалы, которые предусмотрены технической документаций и которые фактически применялись при строительстве, и та их стоимость, которая предусмотрена сметой.

Правил заполнения КС-2 и КС-3 при выполнении работ из давальческих материалов нет. Однако из сказанного выше следует, что при указании в этих формах стоимости этих материалов получится, что формально заказчик должен будет оплатить и ее, что очевидным образом противоречит закону и здравому смыслу.

Соответственно, в КС-2 и КС-3 давальческие материалы заказчика включать не нужно.

Вместе с тем договором строительного подряда может быть предусмотрено, что подрядчик указывает в КС-2 и КС-3 давальческие материалы, например, для лучшей организации их учета. В таком случае необходимо договориться с заказчиком, как заполнять КС-2 и КС-3, чтобы не предъявить к оплате материалы, полученные от заказчика.

В данном случае возможны варианты:

1. Для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. Это раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). Форма такого отчета не утверждена, подрядчик разрабатывает ее самостоятельно, ее можно согласовать при заключении договора. Перед строкой «Итого» делается запись «За минусом материалов заказчика», указывается их стоимость. Соответственно, в строке «Итого» определяется только стоимость работ подрядчика (включающая в себя стоимость СМР, стоимость использованных собственных материалов подрядчика в случае, если подрядчик использовал собственные материалы);

2. Использованные давальческие материалы отражаются только в количественном выражении.

Иными словами, давальческие материалы не формируют стоимость выполненных подрядчиком работ, перечень давальческих материалов в КС-2, КС-3 может носить только справочный характер.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

16 марта 2011 г.

Как заполнить унифицированную форму КС-2 и КС-3

Бланк унифицированной формы КС-2

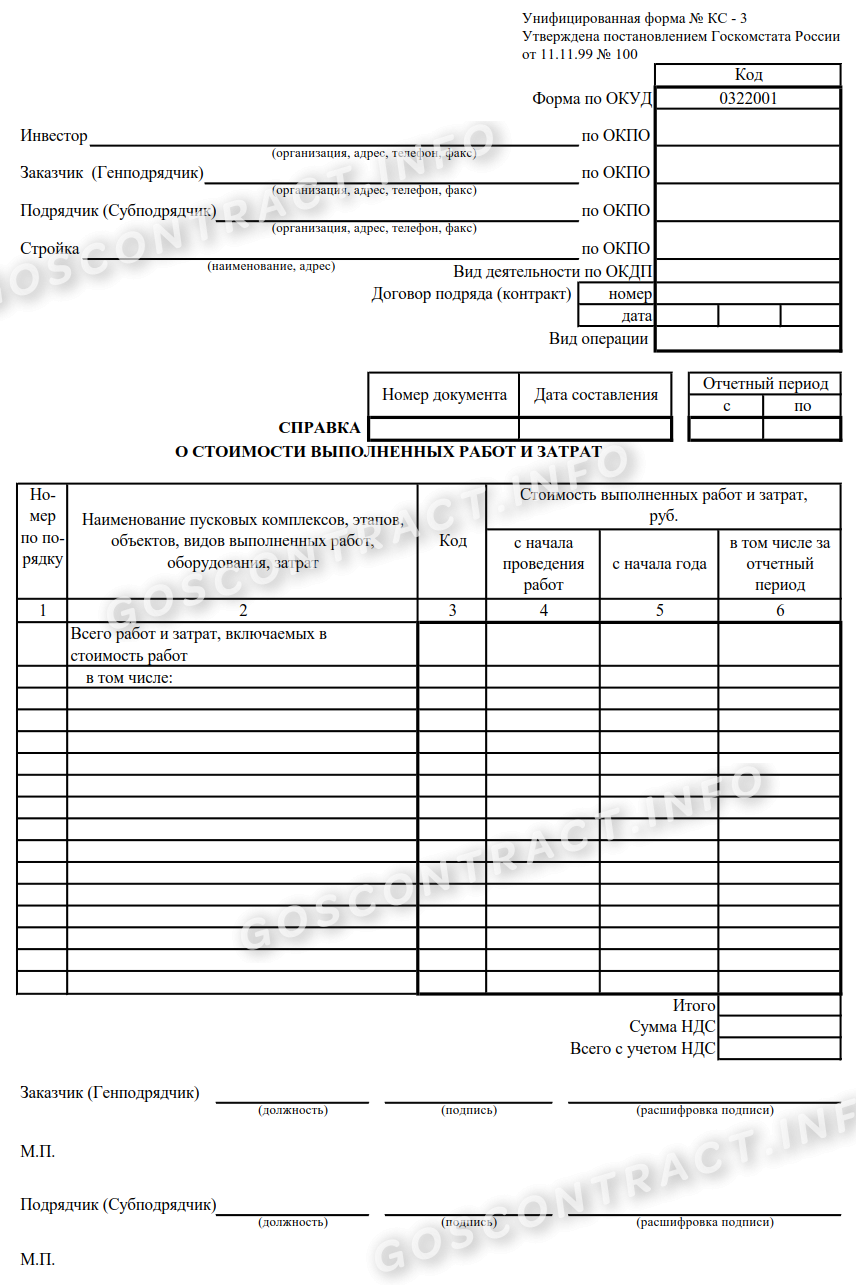

Акт о приемке выполненных работ — форма КС-2, бланк, образец заполнения которой вы сможете скачать в статье, утвержден Постановлением Госкомстата № 100 от 11.11.1999. Однако в соответствии с действующим законодательством и по согласованию с заказчиком, подрядчик может вносить в формальный вид акта коррективы, исходя из потребностей конкретного хозяйствующего субъекта, если это не идет в разрез с действующим законодательством РФ и интересами общества. В статье вы сможете скачать бесплатно КС-2 и КС-3 — образец заполнения 2020, Excel.

Согласно Письму Росстата № 01-02-9/381, заполнение акта является строго обязательным для каждого исполнителя. На основании КС-2 исполнитель сдает, а заказчик принимает строительно-монтажные и ремонтные работы на объектах жилищного, производственного и гражданского характера. Таким образом, подписав акт КС-2, он подтверждает отсутствие претензий к качеству и объему выполненных работ. В статье вы сможете скачать образец заполнения КС-2 в 2020 году.

Как заполнять

Мы приведем образец заполнения формы КС-2 и КС-3, скачать excel 2020 года можно бесплатно.

Начнем с первой из них — форма КС-2, образец заполнения 2020 года будет следующий. В первую очередь оформляется титульная часть документа:

- унифицированная форма КС-2 имеет код по ОКУД — 0322005;

- строки «Инвестор» (при наличии), «Заказчик» и «Подрядчик» заполняются в соответствии с точными юридическими данными об организациях: полное наименование, организационно-правовая форма, юридический адрес, номера телефонов, факса, ОКПО;

- в поле «Стройка» вносится название стройки и ее адрес, а в позиции «Объект» — полное наименование строительного объекта;

- далее вносится вид деятельности по ОКДП в КС-2;

- указываются номер и дата (ДД.ММ.ГГГГ) договора (контракта) в соответствующей графе;

- проставляются номер и дата формирования бланка, а также отчетный период по вышеуказанному контракту;

- прописывается сметная стоимость ремонта, монтажа, строительства, которые выполнял подрядчик и по которым отчитывается перед заказчиком в соответствии с заключенным контрактом. Сумма должна быть указана в рублях.

Продолжаем разбираться, как заполнить КС-2, пример заполнения табличной части документа будет выглядеть следующим образом. Уточняем, как заполнять отдельно в каждый столбец:

- Порядковые номера.

- «Номер позиции по смете» — нумерация выполняемой работы или используемого материала на основании сметной документации. Если бланк заполняется в соответствии с несколькими сметами, то нумерация может дублироваться.

- Когда составляется форма КС-2, образец заполнения требует, чтобы наименование каждого пункта было строго в соответствии со сметной документацией.

- «Номер единичной расценки» — шифры из сметы на базе сборников ФЕР.

- «Единица измерения» — указывается качественное обозначение выполненных действий по договору подряда.

- В этом столбце вносится количественное обозначение подрядных действий. Запрещено указывать долю выполнения в процентах.

- Столбец 7 включает данные о цене за единицу на основании сборников единичных расценок. Если цены по контракту фиксированные, то в столбце проставляются прочерки.

- Последняя колонка заполняется в любом случае. В ней указывается стоимость подрядных работ либо в соответствии с контрактом, либо на основе рассчитанного показателя из сборников ФЕР.

Если у представителей организации-заказчика были установлены замечания к срокам, объемам или качеству выполненных работ, их также необходимо зафиксировать в акте КС-2, как правильно заполнить образец которого вы теперь знаете.

ВАЖНО! Готовая форма КС-2 — акт о приемке выполненных работ — подписывается руководителями подрядчика и заказчика (после проверки и согласования). Для согласования необходимо предоставить справку по форме КС-3. В статье вы можете КС-2, КС-3 (образец заполнения в 2020 году) скачать бесплатно в excel.

Заполнение формы КС-2: пример заполнения

Мы рассмотрели заполнение формы КС-2, пример заполнения КС-3 рассмотрим далее. Используется унифицированная форма ОКУД под номером 0322001. При заполнении нельзя менять форму, например, количество строк!

Как заполнять справку КС-3

Акты КС-2 и КС-3, образец заполнения для которых мы приводим в статье, оформляют на этапе закрытия контракта. КС-3 заполняется в двух экземплярах на основании госконтракта и акта КС-2, образец заполнения 2020 года для которого мы описали выше. Если в строительстве задействована третья сторона, например инвестор, то подрядчик готовит документ и для нее. В статье приводится унифицированная форма КС-2 и КС-3, образец заполнения, инструкция по заполнению. Они помогут не допустить ошибок.

В справку вносят данные по стоимости и затратам выполненного ремонта, монтажа, строительства, а также издержки, которые не учли в сметной документации и контракте. Это может быть, например, непредвиденный рост цен на аренду оборудования или на стройматериалы. Справку можно заполнить не только ко всему строительному объекту, но и к отдельной его части. В этом случае нужно указать полную стоимость всего объекта.

Шаг 1. Титульный лист.

Форма КС-2 и КС-3, образец заполнения которых мы рассматриваем, начинают заполняться с титульной части.

Нужно внести:

- данные заказчика, исполнителя и при необходимости — инвестора. Указываются полное наименование и контактные данные;

- код по ОКПО;

- наименование и адрес объекта строительства;

- реквизиты госконтракта;

- актуальный номер и дата справки;

- отчетный период, в котором велись работы.

Шаг 2. Заполняем таблицу.

Как и в случае с КС-2, образец заполнения в 2020 году для справки КС-3 продолжается заполнением табличной части. Внимательно внесите данные по следующим столбцам:

- Порядковый номер.

- Описание работ и объекта или его этапа, а также оборудования и материалов. Если позволяет контракт и документация, можно разделить выполненные работы по типам применяемого техоборудования.

- Код видов работ.

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за отчетный период.

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства, а также стоимость с учетом НДС. На этом образец заполнения КС-2 и КС-3 можно считать законченным.

Шаг 3. Заверяем документ.

В конце документа должны подписаться ответственные лица со стороны заказчика и исполнителя. Также справку нужно заверить печатями организаций.

Мы рассмотрели заполнение КС-2 и КС-3, образец заполнения последней вы можете скачать ниже.

Передача подрядчику материалов и оборудования, не требующего монтажа: бухучет и документальное оформление

Оборудование, не требующее монтажа, и материалы, являющиеся собственностью заказчика, передаются подрядчику для достройки объекта незавершенного строительства. В каком порядке осуществляются бухгалтерский учет и документальное оформление таких операций, разъясняют эксперты службы Правового консалтинга ГАРАНТ Т. Никифорова и В. Горностаев.

С позиций документального оформления и бухгалтерского учета операций анализируется ситуация, когда для достройки объекта незавершенного строительства подрядчику передаются оборудование и материалы, являющиеся собственностью заказчика.

В соответствии со ст. 740 ГК РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Согласно п. 1 ст. 745 ГК РФ обязанность по обеспечению строительства материалами (в том числе деталями и конструкциями) или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик. Иными словами, договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами и оборудованием осуществляет заказчик.

В рассматриваемой ситуации как оборудование, не требующее монтажа, так и материалы приобретает заказчик.

Передача оборудования, не требующего монтажа

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты. Это локомотивы, вагоны, тракторы, сельскохозяйственные машины, строительные и дорожные машины, автомобили, морские и речные суда, двигатели, приборы и т.п.

Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется только заказчиком. В бухгалтерском учете расходы по формированию стоимости такого оборудования формируются непосредственно на счете 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств». В отличие от учета оборудования, требующего монтажа, счет 07 «Оборудование к установке» при этом не используется.

Согласно п. 39 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н1, машины и оборудование, не требующие монтажа (транспортные передвижные средства, строительные механизмы и т.п.), а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва) в соответствии с установленными технологическими и иными требованиями, принимаются к бухгалтерскому учету в качестве основных средств на основании утвержденного руководителем акта приемки-передачи основных средств.

В рассматриваемой ситуации право собственности на передаваемое подрядчику оборудование остается у заказчика, следовательно, в учете заказчика стоимость такого оборудования списанию со счета 08 не подлежит. Необходимо отметить, что оборудование, не требующее монтажа, как правило, устанавливается на законченный строительством объект.

Передача подрядной организации оборудования, не требующего монтажа, оформляется актом приема-передачи, составленным в свободной форме. В качестве такого документа можно использовать форму N ОС-15 «Акт о приеме-передаче оборудования в монтаж», утвержденную Постановлением Госкомстата России от 21.01.2003 N 7 2. Форму используемого акта (или разработанного самостоятельно организацией документа) рекомендуется утвердить в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 «Учетная политика организации» 3).

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Согласно ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда. Отсюда следует, что до момента списания полученных от заказчика материалов подрядчик несет за них ответственность.

Оборудование, приемка в эксплуатацию которого оформлена в установленном порядке, зачисляется в состав основных средств (п. 3.2.2 Положения по бухгалтерскому учету долгосрочных инвестиций 4; п. 4 ПБУ 6/01 «Учет основных средств» 5).

Если в соответствии с условиями договора подряда право собственности на материалы остается у заказчика, то передача материалов производится на давальческой основе. Это означает, что реализации имущества не происходит (право собственности на материальные ценности остается у заказчика), следовательно, такая операция не подпадает под действие пп. 1 п. 1 ст. 146 НК РФ и не является самостоятельным объектом налогообложения.

При отгрузке материалов заказчик выписывает в двух экземплярах Накладную на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30.10.1997 N 71а 6, с пометкой «Давальческие материалы».

Форма N М-15 применяется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Ее выписывает работник структурного подразделения на основании договора на переработку давальческого сырья и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр остается на складе заказчика как основание для отпуска материалов, второй — передается представителю подрядчика. В графе «Основание» делается запись «На давальческих условиях по договору от_ N_».

В рассматриваемом случае право собственности на материалы остается у заказчика, поэтому учитываться они будут на балансе заказчика, а их передачу в учете можно отразить следующей записью:

ДЕБЕТ 10-7 «Материалы, переданные в переработку на сторону» КРЕДИТ 10-8 «Строительные материалы» — переданы материалы подрядчику для переработки на давальческой основе.

В соответствии с п. 157 Методических указаний по бухгалтерскому учету материально-производственных запасов 7 организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению 8 все расходы на строительство основного средства собираются на счете 08, для этого к нему может быть открыт субсчет «Строительство объектов основных средств».

Таким образом, после принятия работ от подрядчика в учете необходимо сделать запись:

ДЕБЕТ 08 КРЕДИТ 10-7 — стоимость израсходованных строительных материалов включена в первоначальную стоимость построенного объекта.

При передаче выполненных работ подрядчиком заполняется форма N КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата России от 11.11.1999 N 100 9, и составляется отчет об использовании переданных материалов (п. 1 ст. 713 Гражданского кодекса РФ). Поскольку унифицированная форма для такого отчета не утверждена законодателем, он может быть составлен в произвольной форме. При этом нужно соблюдать требования к реквизитам, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Как указывается в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций 8 в разъяснениях к применению счета 10 «Материалы», на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство работ.

В данном случае при составлении подрядчиком формы N КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Ситуация, когда условие о передаче материалов на давальческой основе в договоре подряда не предусмотрено, может быть расценена как безвозмездная передача, что чревато отрицательными последствиями.

Согласно подп. 1 п. 1 ст. 146 НК РФ эта операция является объектом налогообложения по НДС. При этом в соответствии со статьями 168 и 171 НК РФ получатель данных материалов не будет иметь права на налоговый вычет, поскольку отсутствует факт оплаты. составления и передачи счета-фактуры подрядчику.

При исчислении налога на прибыль организаций предписывается включать стоимость безвозмездно полученного имущества, работ или услуг в состав внереализационных доходов (п. 8 ст. 250 НК РФ). В силу же п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) налогооблагаемую прибыль не уменьшает. Вместе с тем, если исходить из норм ст. 254 НК РФ, при реализации безвозмездно полученного имущества, стоимость которого включена во внереализационные доходы, соответствующая сумма не включается в состав материальных затрат (поскольку отсутствует сам факт несения затрат), что приводит к повторному увеличению налогооблагаемой прибыли одаряемой организации. Таким образом, налицо двойное налогообложение.

Кроме того, имеются противоречия в толковании безвозмездной передачи товаров, работ или услуг налоговым и гражданским законодательством.

По нашему мнению, целесообразно, в случае если условие о передаче материалов на давальческой основе в договоре подряда отсутствует, заключить соответствующее дополнительное соглашение.

В. Горностаев

Статья опубликована в журнале

«Налоговая политика и практика» N 7 июль 2009 года.

1 Методические указания по бухгалтерскому учету основных средств: приказ Минфина России от 13 окт. 2003 г. N 91н (с изм.).

2 Об утверждении унифицированных форм первичной учетной документации по учету основных средств: постановление Госкомстата России от 21 янв. 2003 г. N 7.

3 Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: приказ Минфина России от 06 окт. 2008 г. N 106н (с изм.).

4 Положение по бухгалтерскому учету долгосрочных инвестиций: письмо Минфина России от 30 дек. 1993 г. N 160.

5 Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: приказ Минфина России от 30 марта 2001 г. N 26н (с изм.).

6 Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: постановление Госкомстата России от 30 окт. 1997 г. N 71а.

7 Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28 дек. 2001 г. N 119н (с изм.).

8 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: приказ Минфина России от 31 окт. 2000 г. N 94н (с изм.).

9 Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ: постановление Госкомстата России от 11 нояб. 1999 г. N 100.

Передача подрядчику материалов и оборудования: бухгалтерский учет и документальное оформление

Главная — Статьи

В условиях развития рыночных отношений широкое распространение получили подрядные отношения между предприятиями. Это связано с тем, что не все организации могут позволить себе соответствующее оборудование или рабочую силу необходимой квалификации. Поэтому приходится прибегать к помощи других компаний, которые на договорной основе выполняют различные виды работ или услуг, например переработку материалов, монтаж оборудования, строительство объектов, их капитальный и текущий ремонт и многое другое. Такая схема работы выгодна для обоих партнеров. Первые получают выполненные работы или услуги. Вторые получают как денежное вознаграждение, так и загрузку производственных мощностей. Однако здесь есть некоторые особенности в плане бухгалтерского учета и документального оформления одной и у другой стороны.

Правовое регулирование

Подрядные отношения регулируются гл. 37 «Подряд» ГК РФ и оформляются договором в письменной форме (п. 1 ст. 161 ГК РФ).

Сторонами договора подряда являются заказчик и подрядчик. Договор заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику, который обязуется принять результат и оплатить его (ст. 702 ГК РФ). Права на изготовленную вещь принадлежат заказчику (ст. 703 ГК РФ).

Обязательными условиями для договоров данного вида являются:

— условия, позволяющие определить конкретный вид работы (п. 1 ст. 702 ГК РФ);

— условие о начальном и конечном сроках выполнения работ (п. 1 ст. 708 ГК РФ).

Без них договор будет считаться незаключенным (ст. 432 ГК РФ).

Цена не относится к числу существенных условий договора подряда. При ее отсутствии в договоре цена определяется на основе цены, взимаемой за аналогичные работы при сравнимых обстоятельствах (п. 3 ст. 424 ГК РФ).

Цена в договоре подряда может состоять из нескольких показателей: стоимость материалов, амортизация оборудования, вознаграждения за работу подрядчика и т.п. В таком случае целесообразным является составление сметы, которая станет неотъемлемой частью договора. При этом следует помнить, что утвержденная заказчиком смета должна быть согласована и с заказчиком.

Передача оборудования

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты. Это могут быть строительные и дорожные машины, автомобили, двигатели, приборы и т.п.

Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется только заказчиком.

К бухгалтерскому учету машины и оборудование, не требующие монтажа, а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва), принимаются в качестве основных средств на основании утвержденного руководителем акта приемки-передачи основных средств (п. 39 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н). Так как данный объект остается в собственности заказчика, то при передаче его подрядчику делается запись в аналитическом учете по счету 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Расходы по формированию стоимости оборудования, не требующего монтажа, формируются непосредственно на счете 08 «Вложения во внеоборотные активы», к нему открывается субсчет 08-4 «Приобретение объектов основных средств».

Передача подрядной организации оборудования оформляется актом приема-передачи, составленным в свободной форме. Формы самостоятельно разработанных организацией документов рекомендуется утвердить в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации»). Также в качестве такого документа можно использовать форму N ОС-15 «Акт о приеме-передаче оборудования в монтаж», утвержденную Постановлением Госкомстата России от 21.01.2003 N 7.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке (п. 3.1.3 Положения по бухгалтерскому учету долгосрочных инвестиций, утв. Письмом Минфина России от 30.12.1993 N 160, далее — Положение по бухгалтерскому учету долгосрочных инвестиций).

За несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества подрядчик несет ответственность (ст. 714 ГК РФ). Оборудование, приемка в эксплуатацию которого оформлена в установленном порядке, зачисляется в состав основных средств (п. 3.2.2 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 4 ПБУ 6/01 «Учет основных средств»).

Передача материалов

Документальное оформление

Если в соответствии с условиями договора подряда право собственности на материалы остается у заказчика, то передача материалов производится на давальческой основе. При этом переработчик должен выполнить определенные работы (п. 156 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28.12.2001 N 119н, далее — Методические указания).

Бухгалтерский учет давальческих операций ведется на основании первичных документов. При отгрузке материалов давалец выписывает в двух экземплярах накладную (форма N М-15) (формы первичных документов по учету материалов утверждены Постановлением Госкомстата России от 30.10.1997 N 71а). Первый экземпляр остается на складе заказчика как основание для отпуска материалов, второй — передается представителю подрядчика. В накладной делается пометка «В переработку на давальческой основе» и приводятся реквизиты договора.

Переработчик может оприходовать у себя материалы, полученные на давальческой основе, одним из следующих способов:

— путем оформления приходного ордера (форма N М-4) (с указанием того, что сырье поступило на давальческих условиях);

— путем проставления штампа на сопроводительных документах поставщика, удостоверяющих количество и качество поступивших МПЗ.

Такой штамп приравнивается к приходному ордеру (п. 49 Методических указаний).

Переработчик должен оформить результат переработки МПЗ первичными документами: накладной, в которой указывает натуральную (количественную) и стоимостную оценку продуктов переработки исходя из стоимости израсходованного сырья без НДС. Счет-фактура в таком случае не выставляется. На выполненные работы (оказанные услуги) переработчик составляет акт сдачи-приемки. В нем указывается стоимость переработки с учетом НДС. При этом переработчик должен выставить давальцу счет-фактуру.

Кроме того, установлена обязанность переработчика представить давальцу отчет об израсходованных материалах (п. 1 ст. 713 ГК РФ). Этот документ должен содержать информацию о поступивших и не переданных в производство материалах, количестве и ассортименте полученной продукции, отходов, в том числе возвратных. Унифицированная форма данного отчета не утверждена, так же как и форма акта сдачи-приемки выполненных работ, поэтому переработчик их разрабатывает самостоятельно и утверждает в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Бухгалтерский учет у давальца

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) на давальческой основе, стоимость таких материалов с баланса не списывает, а продолжает учитывать на отдельном субсчете счета по учету соответствующих материалов (п. 157 Методических указаний).

Доработка материалов

Для учета сырья и материалов, переданных в переработку, используется счет 10, субсчет 10-7 «Материалы, переданные в переработку на сторону». После возврата от переработчика стоимость материалов, которые в дальнейшем подлежат передаче в производство для выпуска продукции, давалец отражает на счете 10, субсчет 10-1 «Сырье и материалы». Этот же субсчет служит для учета затрат по доработке материалов.

Пример 1. ЗАО «Регионстрой» (давалец) занимается строительством хозблоков на садовых участках. Для этого оно закупает цемент и отдает их на давальческой основе для изготовления цементно — стружечных плит ООО «ЦСП» (переработчик). В результате цементно — стружечные плиты используются на стройплощадке. В январе 2010 г. ЗАО «Регионстрой» закупило у поставщика цемент по договорной цене 118 000 руб. (включая НДС 18 000 руб.). В этом же месяце ЗАО «Регионстрой» передало цемент ООО «ЦСП» для изготовления плит.

В феврале плиты были переданы на строительную площадку. Стоимость изготовления плит составила 57 600 руб. (включая НДС 8786,44 руб.).

В бухгалтерском учете ЗАО «Регионстрой» были сделаны такие записи:

в январе 2010 г.:

Дебет 10-1 Кредит 60, субсчет «Расчеты с поставщиком цемента», — 20 000 руб. 100 000 руб. (118 000 руб. — 18 000 руб.) — приобретен цемент;

Дебет 19 Кредит 60, субсчет «Расчеты с поставщиком цемента», — 18 000 руб. — отражен НДС, предъявленный поставщиком цемента;

Дебет 68 Кредит 19 — 18 000 руб. — принят к вычету НДС;

Дебет 10-7 Кредит 10-1 — 100 000 руб. — учтена стоимость цемента, переданного в переработку;

в феврале 2010 г.:

Дебет 10-1 Кредит 60, субсчет «Расчеты с переработчиком», — 51 813,56 руб. — отражена стоимость работ по изготовлению плит;

Дебет 19 Кредит 60, субсчет «Расчеты с переработчиком», — 8786,44 руб. — отражен НДС, предъявленный переработчиком;

Дебет 68 Кредит 19 — 8786,44 руб. — принят к вычету НДС;

Дебет 10-1 Кредит 10-7 — 100 000 руб. — включена стоимость исходного сырья в учетную стоимость плит;

Дебет 20 Кредит 10-1 — 151 813,56 руб. (100 000 руб. + 51 813,56 руб.) — переданы в производство плиты.

Передача материалов для получения готовой продукции

Счет 20, субсчет «Переработка на давальческих условиях», предназначен для отражения расходов, связанных с переработкой сырья и материалов, с целью получения из них готовой продукции.

Себестоимость готовой продукции у давальца может включать в себя стоимость сырья и услуг по переработке, а также транспортные, командировочные расходы, оплату посреднических услуг, долю общепроизводственных и общехозяйственных расходов, приходящуюся на готовую продукцию. Получение готовой продукции отражается на счете 43. Не стоит забывать, что результаты переработки принадлежат собственнику давальческого сырья.

Пример 2. ООО «Яблочко» занимается переработкой натуральных соков и пюре. В феврале 2010 г. общество получило от ООО «Гамма вкуса» для переработки 2 т яблок на сумму 30 000 руб.

В марте 2010 г. ООО «Гамма вкуса» получило готовые соки. Стоимость выполненных ООО «Яблочко» работ по переработке составила 20 800 руб. (включая НДС 3172,88 руб.). Стоимость услуг транспортной компании по доставке соков от переработчика — 13 240 руб. (в том числе НДС 2019,66 руб.).

В бухгалтерском учете ООО «Гамма вкуса» были сделаны следующие записи:

в феврале 2010 г.:

Дебет 10-7 Кредит 10-2 — 30 000 руб. — отражена передача яблок для изготовления готовой продукции;

в марте 2010 г.: