Бухгалтерский методологический центр (БМЦ) подготовил рекомендации по учету затрат по капитальному ремонту основных средств.

Своевременное проведение ремонтов является одним из условий нормального функционирования объекта основных средств. При единовременном списании расходов на проведение капитального ремонта на себестоимость продукции предприятие сталкивается с проблемой резкого увеличения затрат текущего периода. Однако, факт проведения ремонта при прочих равных обстоятельствах не может рассматриваться в качестве объективной причины роста себестоимости продукции, выпуск которой производится в периоде проведения указанных мероприятий, поскольку данные расходы обуславливают получение экономических выгод в течение определенного периода в будущем.

ПБУ 6/01 «Учет основных средств» не регламентирует порядок учета расходов по капитальным ремонтам оборудования: в соответствии с пунктом 27 ПБУ 6/01 затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом данный документ не регламентирует подходы к классификации данных расходов — капитальные или текущие.

В отечественной практике учета данные расходы включатся в себестоимость готовой продукции в периоде их осуществления. Указанный подход является традиционным. Кроме того, в соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н, расходы на ремонты, технические осмотры и поддержание основных средств в работоспособном состоянии подлежат отражению в составе затрат на производство. С другой стороны, расходы на капитальный ремонт, производимые организациями с периодичностью более года и являющиеся существенными по стоимости, отвечают критерию признания актива, поскольку обуславливают поступление экономических выгод в организацию в течение периода до следующего капитального ремонта и технического осмотра (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н, п. 19 ПБУ 10/99).

В соответствии с пунктом 2 ПБУ 21/2008 «Изменение оценочных значений» изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

Таким образом, в случае, если период списания расходов по капитальному ремонту на затраты был определен неверно, он подлежит уточнению, при этом подлежит корректировке оставшаяся сумма расходов или величина расходов, подлежащая списанию на затраты.

Содержание

- Решение

- Капитальный ремонт основных средств в бухгалтерском учете

- Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

- Капремонт ОС в бухучете — проводки

- Обоснование и подтверждение затрат на капремонт

- Итоги

- Зачем бухгалтеру учиться различать разные виды ремонтов и как это сделать

- Ремонт в арендованном помещении

- Ремонт или модернизация

- Документы и определения

- Шпаргалки

- «Модернизационная» шпаргалка

- Шпаргалка по видам работ

- Шпаргалка с определениями

- Бухгалтерский учет затрат на капитальный ремонт основных средств – проводки. Увеличивается ли стоимость ОС?

- Чем отличается от текущих ремонтных работ?

- Что такое?

- Учет затрат

- Выводы

- Как в бухгалтерском учете отразить ремонт основных средств

- Чем ремонт отличается от реконструкции и модернизации

- Виды ремонта

- Как задокументировать ремонт основных средств

- Какими документами обосновать необходимость ремонта

- Как оформить передачу основного средства в ремонт

- Какими документами оформить приемку восстановленного основного средства

- Бухучет

- Капитальный ремонт ОС по новым стандартам

- Условия изменения стоимости ОС

- Порядок изменения стоимости ОС

- Порядок отражения операций в учете

- Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

- Учет расчетов по уплате взносов на капремонт многоквартирного дома

- Начисление и уплата ежемесячноговзноса на капитальный ремонт

- Реконструкция или капитальный ремонт: учитываем расходы

- Учет расходов на текущий и капитальный ремонт в учреждениях госсектора

- Учет текущего ремонта

- Учет капитального ремонта

- Капремонт и техосмотр: активы или расходы?

- Капремонт — новое ОС

- Учет техосмотра зависит от его вида

- А что с налогом на имущество?

- Статья: Расходы на ремонт автомобиля: бухгалтерский и налоговый учет (Паршина Ю.Б.) («Официальные материалы для бухгалтера. Комментарии и консультации», 2010, n 8)

- Затраты на ремонт автомобиля: бухучет

- Автомобиль на предприятии: учет расходов на ремонт

- Новые записи:

Решение

1. Расходы на проведение капитальных ремонтов основных средств, имеющих существенную стоимость и проводимые с периодичностью свыше 12 месяцев (далее — капитальные ремонты), классифицировать в качестве внеоборотных активов, связанных с основными средствами. Критерий существенности проводимых ремонтов устанавливается экономическим субъектом самостоятельно в учетной политике.

2. В частности, уровень существенности может быть установлен:

- в процентной доле затрат на капитальный ремонт к первоначальной стоимости ремонтируемого объекта основных средств,

- в процентной доле затрат на капитальный ремонт к первоначальной, либо остаточной (балансовой) стоимости соответствующей группы основных средств,

- в виде стоимостного критерия, определяемого для однородной группы основных средств.

3. Затраты на капитальные ремонты капитализируются при условии возможности надежной оценки срока до следующего капитального ремонта.

4. Списание стоимости капитальных ремонтов на затраты необходимо производить в течение срока, равного межремонтному периоду. Срок списания затрат на капитальный ремонт не может превышать оставшегося срока полезного использования основного средства. При выбытии объекта основных средств в результате продажи или ликвидации оставшаяся часть стоимости капитального ремонта, относящаяся к данному объекту, не списанная на затраты, подлежит единовременному признанию в качестве расходов текущего отчетного периода. В случае, если капитальный ремонт относится ко всему оставшемуся сроку полезного использования основного средства, то списание стоимости капитального ремонта производится исходя из оставшегося срока полезного использования основного средства.

Еще смотрите статью «Учет затрат на ремонт основных средств: проводки». 5. Период списания стоимости капитальных ремонтов на затраты устанавливается экономическим субъектом самостоятельно исходя из планов проведения капитальных ремонтов по объектам основных средств, на основании данных соответствующих служб экономического субъекта (например, ответственных за использование и техническое состояние основного средства). Срок списания стоимости капитального ремонта может быть также определен исходя из нормативного срока проведения капитального ремонта, установленного действующим законодательством (например, Ростехнадзором).

6. При изменении планов проведения капитального ремонта по объектам основных средств оставшаяся сумма расходов на капитальный ремонт по данным объектам списывается на затраты в течение нового оставшегося срока до следующего капитального ремонта.

7. В случае если при проведении капитального ремонта объектов основных средств в учете и отчетности продолжают числиться суммы по предыдущему аналогичному капитальному ремонту этих основных средств, указанные суммы подлежат единовременному списанию на расходы текущего отчетного периода.

8. Расходы на проведение капитальных ремонтов в бухгалтерском балансе необходимо отражать в составе раздела «Внеоборотные активы», в составе показателя, детализирующего группу статей «Основные средства».

Источник: Бухгалтерский методологический центр

Капитальный ремонт основных средств в бухгалтерском учете

Капитальный ремонт основных средств является одним из способов восстановления объекта наряду с модернизацией и реконструкцией. B статье отметим особенности капремонта, обратим внимание на бухпроводки, коснемся документооборота.

Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

Капремонт ОС в бухучете — проводки

Обоснование и подтверждение затрат на капремонт

Итоги

Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

B производственной деятельности организаций при эксплуатации ОС естественным образом происходит износ эксплуатируемых объектов, случаются поломки. Своевременное их восстановление позволяет увеличить срок службы, избежать расходов на приобретение нового оборудования. Восстановление возможно путем модернизации, реконструкции и ремонта. Модернизацией и реконструкцией признаются работы, улучшающие либо создающие новые технические, экономические характеристики объекта. Тогда как ремонт включает в себя комплекс мероприятий, направленных на замену отдельных конструкций, деталей, поддержание его рабочего состояния.

Ремонт подразделяется на текущий и капитальный. Текущий ремонт направлен на профилактику, поддержание объекта в рабочем состоянии и устранение незначительных неисправностей. Капитальный — гарантирует восстановление технических параметров объекта, его рабочего состояния.

Капремонт может быть комплексный, охватывающий полностью объект, или выборочный, включающий в себя починку отдельных частей объектов.

Обоснованность ремонта ОС устанавливают технические службы организаций путем определения порядка планово-предупредительных ремонтов, при этом назначая вид ремонта.

Особенностью учета капремонта по сравнению с иными видами восстановления является то, что расходы на ремонт относятся на текущие затраты, тогда как траты на модернизацию и реконструкцию — на капитальные.

Капремонт ОС в бухучете — проводки

После того как решение о необходимости капитального ремонта основных средств будет принято, восстановить объект можно силами организации либо привлечь технику и работников сторонней компании на подрядных основаниях. Если пойти по пути капремонта службами организации, то нужно учитывать, что траты будут включать в себя стоимость запасных частей и материалов, зарплату, страховые взносы.

Учетные записи при проведении капремонта различными способами будут следующими:

- при наличии структурного подразделения (ремонтной службы):

Дт 23 Кт 10 (16, 69, 70) — собраны затраты на ремонт;

Дт 20 (25, 26, 29, 44) Кт 23 — расходы списаны в зависимости от использования ОС (дебетуется счет, на котором фиксируется амортизация);

- если отсутствует ремонтная служба, счет 23 не используется, а расходы списываются непосредственно на счет затрат:

Дт 20 (25, 26, 29, 44) Кт 10 (16, 69, 70);

- если ремонт проводится подрядчиком, проводка по расходам будет:

Дт 20 (25, 26, 29, 44) Кт 60.

При долгосрочном капремонте рекомендуется переводить объекты на отдельный субсчет счета 01 «ОС в ремонте».

Подробнее о том, какие затраты признаются обоснованными, узнайте из материала «Что относится к затратам на ремонт основных средств?».

Обоснование и подтверждение затрат на капремонт

При проведении капитального ремонта основных средств особое внимание следует уделить порядку оформления процесса. B ходе проверок налоговики предъявляют высокие требования к документальному подтверждению состоявшегося ремонта.

Прежде всего, следует обосновать саму необходимость проведения капремонта. Для этого составляется акт, где фиксируются выявленные неисправности, либо дефектная ведомость.

Передача объекта в ремонт оформляется накладной на внутреннее перемещение — в случае проведения ремонта собственной специализированной службой или актом приема-передачи, если объект передается подрядной организации.

После окончания ремонтных работ составляется акт сдачи-приемки, которым объект принимается обратно. Он подписывается членами приемной комиссии, лицами, ответственными за сохранность и ремонт ОС, представителями подрядчика и может быть составлен по форме ОС-3 либо произвольной.

Документами, подтверждающими собственно затраты на капремонт, могут служить: сметная и техническая документация, подтверждающая объемы ремонта и затрат на него, акты выполненных работ от ремонтной организации или внутренняя первичка на использованные для ремонта МПЗ, труд и т. п.

Как заключить договор подряда и заполнить акт сдачи-приемки выполненных работ, узнайте из материала «Акт сдачи-приемки выполненных работ — образец на 2017 год».

Итоги

Капремонт ОС — поэтапный производственный процесс, каждый этап которого требует надлежащего документального оформления. При проведении ремонтных мероприятий важно обосновать необходимость ремонта, надлежащим образом сдать и принять из ремонта объект и своевременно отразить операции в бухгалтерском учете.

Зачем бухгалтеру учиться различать разные виды ремонтов и как это сделать

Ремонт в арендованном помещении

По общему правилу, зафиксированному в статье 616 Гражданского кодекса, при аренде имущества обязанности по его ремонту распределяются следующим образом: текущий ремонт входит в обязанности арендатора, а капитальный остается за арендодателем. Обычно при аренде офисной недвижимости эти правила остаются без изменений, поскольку сроки аренды чаще всего непродолжительные, и перекладывать капитальный ремонт на плечи арендатора (а ГК РФ такое позволяет) нецелесообразно.

В такой ситуации бухгалтеру организации, арендующей помещение, при проведении ремонта нужно четко понимать какие именно работы относятся к текущему ремонту. Ведь если организация «случайно» проведет капитальный ремонт, возможны проблемы с учетом расходов при налогообложении, поскольку обязанности проводить такой ремонт у арендатора не было. Следовательно, расходы могут быть признаны необоснованными (ст. 252 НК РФ).

Схожая ситуация и у арендодателя. Тут важно понимать, какие из требований арендатора по ремонту нужно выполнять, потому что эти требования относятся к ремонту капитальному, а какие требования не обоснованы. Соответственно, для арендодателя от правильного ответа на этот вопроса будет зависеть и налоговый учет расходов на ремонт.

Бесплатно составить и распечатать договор аренды по готовому шаблону

Ремонт или модернизация

Еще один момент, когда бухгалтеру приходится оперировать строительными терминами, связан с особенностями учета модернизации (достройки, дооборудования, реконструкции). Ведь, в отличие от ремонта, расходы на который учитываются единовременно (ст. 260 НК РФ), расходы на такие мероприятия списываются через амортизацию (п. 2 ст. 257 НК РФ).

При этом законодатель предпринял попытку снять возможные вопросы и дал в Налоговом кодексе определения достройки, реконструкции и модернизации (см. врезку).

Определения из НК РФ

Согласно статье 257 НК РФ:

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Но, следует с сожалением признать, что определения эти получились достаточно общего характера; на их основе зачастую сложно отнести конкретные работы к модернизации. Учитывая же стоимость ремонтных (модернизационных) работ цена ошибки тут достаточно велика. Причем в обе стороны: при неверной квалификации модернизации в качестве ремонта организацию ждут доначисления, пени и штрафы. А при обратной ситуации — потери из-за излишне уплаченного налога на прибыль.

Так что и в этом случае бухгалтеру не лишним будет обратиться к критериям ремонта и лишний раз убедиться, что выполненные работы действительно являются (или не являются) модернизацией.

Бесплатно вести учет амортизируемого имущества по новым правилам

Документы и определения

Так откуда же бухгалтер может почерпнуть сведения о том, какие конкретно строительные работы считаются текущим ремонтом, какие капитальным, а какие и вовсе — модернизацией? Перечень соответствующих источников приведен в письме Минфина России от 23.11.06 № 03-03-04/1/794. Финансовое ведомство при разрешении вопроса отнесения работ к строительным рекомендует опираться на следующие документы:

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным Постановлением Госстроя СССР от 29.12.73 № 279;

- Ведомственные строительные нормативы (ВСН) № 58-88 (Р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения» (утв. Приказом Госкомархитектуры при Госстрое СССР от 23.11.88 № 312);

- Письмо Минфина СССР от 29.05.84 № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий».

От себя же добавим, что общим документом по этой теме является Градостроительный кодекс, а в спорных ситуациях обращаться за консультациями можно в профильное министерство — Минстрой России. Специалисты этого ведомства, так же, как и специалисты Минфина обязаны письменно отвечать на запросы организаций.

Шпаргалки

Понятно, что изучение всех приведенных выше документов требует огромного количества времени. Поэтому мы подготовили специальные шпаргалки, применяя которые вы сможете быстро понять, какие именно работы произведены в вашем случае. Таких шпаргалок три. Одна шпаргалка она содержит перечни работ с их разбивкой по типам. Другая основана на определениях, данных в различных нормативных актах. Она содержит именно общие понятия, дающие возможность «на верхнем уровне» понимать вид работ. Особняком в этом ряду стоит третья шпаргалка, посвященная модернизации. Она содержит признаки модернизации и пояснения к ним.

При работе с нашими шпаргалками мы предлагаем использовать следующий алгоритм.

Сначала на основе «модернизационной» шпаргалки решаем вопрос с тем, относятся ли наши работы к ремонту или они являются модернизацией.

Затем, удостоверившись, что речь идет именно о ремонте, надо попытаться найти виды выполняемых работ в первой таблице и, исходя из этого, определить к какому ремонту — текущему или капитальному — они относятся.

Если же нужных работ в первой шпаргалке нет, то обращаемся ко второй и пытаемся применить дедуктивный метод, распространив общее определение на нашу частную работу.

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях

«Модернизационная» шпаргалка

Главное и коренное отличие модернизации, достройки, реконструкции от ремонта заключается в том, что при ней происходит изменение эксплуатационных показаний здания. Например, увеличивается пропускная способность инженерных коммуникаций, происходит расширение коридоров и тому подобное. То есть здание получает новые свойства, происходит качественное улучшение его характеристик.

Но при этом надо учитывать, что эксплуатационные показатели здания могут меняться и при капитальном (и даже иногда при текущем!) ремонте. Поэтому тут важно учитывать еще два показателя: масштаб изменений и цель. Так, при ремонте улучшение характеристик всегда побочный эффект, связанный с применением современных материалов и (или) технологий. Этот эффект не является целью проводимых работ, носит необязательный характер. Да и по масштабу такие улучшения не сопоставимы с масштабом всех проводимых работ; в смете и графике они занимают далеко не ведущую роль.

При реконструкции и модернизации, наоборот, улучшение характеристик — главная цель проводимых работ. Именно они определяют не только выбор материалов и технологий проведения работ, но и саму необходимость этих работ. Соответственно, если смета и график для реконструкции и модернизации и содержат какие-то работы, связанные с ремонтом, то они лишь второстепенные, вызванные необходимостью и видом модернизации.

Таким образом, отличить модернизацию (реконструкцию, достройку) от ремонта можно по тем документам, которые оформляются в связи с проведением работ: техническому заданию, обоснованию, смете, графику, договорам. При модернизации во всех этих документах красной нитью будут проходить именно качественные показатели. А при ремонте — количественные.

Шпаргалка по видам работ

|

Текущий ремонт* |

Капитальный ремонт** |

|---|---|

|

заделка и расшивка стыков, швов, трещин |

возобновление штукатурки всех помещений |

|

восстановление местами облицовки фундаментных стен со стороны подвальных помещений, цоколей |

замена существующего и установка нового технологического оборудования в зданиях |

|

перекладка отдельных участков кирпичных стен площадью до 2 кв.м. |

ремонт встроенных помещений в зданиях |

|

устранение местных деформаций путём перекладки и усиления стен |

утепление и шумозащита зданий |

|

утепление промерзающих участков стен в отдельных помещениях |

ремонт штукатурки в объеме более 10% общей оштукатуренной поверхности |

|

восстановление отдельных простенков, перемычек, карнизов |

изготовление проектно-сметной документации |

|

частичная замена или усиление отдельных элементов деревянных перекрытий |

изменение конструкции крыш |

|

усиление элементов деревянной стропильной системы, включая смену отдельных стропильных ног, стоек, подкосов, участков прогонов, обрешетки. |

оборудование чердачных помещений под эксплуатируемые |

|

устранение сырости, продуваемости |

перевод существующей сети электроснабжения на повышенное напряжение |

|

прочистка вентиляционных каналов и вытяжных устройств |

устройство систем противопожарной автоматики и дымоудаления |

|

ремонт вентиляционных каналов и вытяжных устройств |

частичная перекладка (до 10%), а также усиление каменных фундаментов и подвальных стен, не связанное с надстройкой здания или дополнительными нагрузками от вновь устанавливаемого оборудования |

|

антисептическая защита деревянных конструкций |

ремонт существующих дренажей вокруг здания |

|

противопожарная защита деревянных конструкций |

заделка трещин в кирпичных или каменных стенах с расчисткой борозд, с перевязкой швов со старой кладкой |

|

укрепление и замена водосточных труб |

ремонт, смена и замена изношенных перегородок на более прогрессивные конструкции всех видов перегородок |

|

укрепление и замена мелких покрытий архитектурных элементов по фасаду |

частичная или сплошная смена стропил |

|

очистка кровли от снега и наледи |

частичная (свыше 10% общей площади кровли) или сплошная смена или замена всех видов кровли |

|

смена, восстановление отдельных элементов, частичная замена оконных, дверных витражных или витринных заполнений (деревянных, металлических и др.) |

частичная (более 10% общей площади пола в здании) или сплошная смена всех видов полов и их оснований |

|

смена отдельных участков трубопроводов, запорной и регулирующей арматуры |

ремонт или смена междуэтажных перекрытий |

|

смена секций отопительных приборов, запорной и регулирующей арматуры |

смена и усиление всех типов лестниц и их отдельных элементов |

|

замена отдельных участков покрытия полов. |

сплошная антикоррозийная окраска металлических конструкций |

|

восстановление разрушенных участков тротуаров, проездов, дорожек и площадок |

ремонт и возобновление облицовки площадью более 10% облицованной поверхности |

|

пробивка (заделка) отверстий, гнезд, борозд. |

сплошная окраска устойчивыми составами. |

|

замена отдельных участков отмосток по периметру зданий |

частичная или полная смена воздуховодов |

|

восстановление планировки здания. |

смена вентиляторов, калориферов, фильтров |

|

замена отдельных приборов (бачков, унитазов, умывальников, раковин, писсуаров, питьевых фонтанчиков, водоразборных кранов) |

частичная или полная смена вентиляционных коробов |

|

смена отдельных участков электропроводки (до 10%). |

смена износившихся участков электросети (более 10%) |

|

все виды штукатурно-малярных работ во всех помещениях |

смена предохранительных щитков |

* Приведены наиболее распространенные виды работ. Полный перечень работ см. в приложении 7 ВСН № 58-88(р) и приложении 3 к Положению № 279 (утв. Постановлением Госстроя СССР от 29.12.73 № 279).

** Приведены наиболее распространенные виды работ. Полный перечень работ см. приложении 9 ВСН № 58-88(р), а также в приложении 8 к Положению № 279 (утв. Постановлением Госстроя СССР от 29.12.73 № 279).

Шпаргалка с определениями

|

Вид ремонта/НПА |

ВСН |

Положение 279 |

Градостроительный кодекс |

|---|---|---|---|

|

Капитальный |

Восстановление ресурса здания с заменой при необходимости конструктивных элементов и систем инженерного оборудования, а также улучшения эксплуатационных показателей |

Смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной смены или замены основных конструкций, срок службы которых является наибольшим (каменные и бетонные фундаменты, все виды стен и их каркасов, трубы подземных сетей, опоры мостов и др.) – п. 3.11 |

Замена и (или) восстановление строительных конструкций объектов капитального строительства или их элементов (за исключением несущих конструкций), систем и сетей инженерно-технического обеспечения, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие их показатели и (или) восстановление указанных элементов (п. 14.2 ст. 1) |

|

Текущий |

Восстановление исправности (работоспособности) конструкций и систем инженерного оборудования здания, а также поддержание его эксплуатационных показателей |

Систематическое и своевременное предохранение частей зданий и сооружений и инженерного оборудования от преждевременного износа путём проведения профилактических мероприятий и устранения мелких повреждений и неисправностей — п. 3.4 |

Обеспечение надлежащего технического состояния зданий, сооружений. В частности, поддержание параметров устойчивости, надёжности зданий, сооружений, исправности строительных конструкций, систем и сетей инженерно-технического обеспечения, их элементов в соответствии с требованиями техрегламентов, проектной документации (ч. 8 ст. 55.24) |

Бухгалтерский учет затрат на капитальный ремонт основных средств – проводки. Увеличивается ли стоимость ОС?

Эксплуатация основных средств (ОС) в производственно-хозяйственной деятельности любого предприятия неизбежно сопровождается их износом, что нередко приводит к поломкам применяемого оборудования, частичному разрушению рабочих помещений.

Эксплуатация основных средств (ОС) в производственно-хозяйственной деятельности любого предприятия неизбежно сопровождается их износом, что нередко приводит к поломкам применяемого оборудования, частичному разрушению рабочих помещений.

Чтобы не допустить окончательного выхода из строя объектов ОС и ощутимо сэкономить на затратах, связанных с заменой технических устройств, рекомендуется своевременно восстанавливать соответствующие активы.

Как известно, восстановление нормальной работоспособности основных средств осуществляется посредством выполнения ремонтных работ, а также реализации проектов их реконструкции и модернизации.

Чем отличается от текущих ремонтных работ?

К реконструкции и модернизации относятся мероприятия, способствующие улучшению или, как вариант, целенаправленному формированию обновленных технико-экономических характеристик применяемого оборудования.

Ремонтные работы подразумевают совокупность мероприятий, предусматривающих замену определенных частей, деталей, конструкций конкретного объекта ОС, а также действий, нацеленных на обеспечение его нормального функционирования.

Ремонтные работы, в свою очередь, бывают текущие и капитальные.

Если судить о назначении текущего ремонта, следует отметить, что он направлен на устранение, условно говоря, несущественных поломок, профилактику возможных неисправностей, общее поддержание актуальной работоспособности используемого оборудования.

Что касается капитального ремонта, то он осуществляется, чтобы поддерживать рабочее состояние основного средства путем восстановления его технико-экономических параметров до нужного уровня.

Что касается капитального ремонта, то он осуществляется, чтобы поддерживать рабочее состояние основного средства путем восстановления его технико-экономических параметров до нужного уровня.

Таким образом, ремонтные работы капитального характера предполагают обычно более серьезные затраты, нежели, например, текущий ремонт.

Соответственно, к бухгалтерскому учету расходов на капитальный ремонт необходим определенный подход, предусмотренный, однако, действующими нормами и стандартами.

Что такое?

Как уже упоминалось ранее, капитальный ремонт ОС предусматривает обычно значительный объем работ, ощутимо способствующих заметному улучшению технического состояния таких объектов.

Как правило, данный ремонт требует большого ресурса времени. Если следовать общепринятому регламенту, он выполняется на предприятии один раз за несколько лет.

Текущий же ремонт, как известно, проводится в организациях регулярно – гораздо чаще, согласно установленному расписанию.

Надо отметить, что бухгалтеру для целей проведения учета вовсе не обязательно разграничивать виды ремонтных работ, осуществляемых в отношении объектов ОС.

Кроме того, ремонт ОС специально не дифференцируется ни в бухучете, ни в налоговом учете.

Следует знать, что капитальный ремонт ОС может осуществляться комплексно, то есть полностью охватывать весь восстанавливаемый объект, или, как вариант, выборочно, то есть предусматривать ликвидацию поломок отдельных частей (элементов) оборудования.

Целесообразность проведения очередного капитального ремонта определяется и обосновывается техническими службами, уполномоченными выполнять подобные действия в тех или иных организациях.

Если сравнивать бухучет капитального ремонта основных средств с учетом иных восстановительных мероприятий и проектов, надо отметить, что ремонтные расходы всегда включаются в состав текущих издержек, а вложения в реконструкцию и модернизацию относятся обычно на расходы капитального характера.

Увеличивает ли стоимость ОС?

Часто задается вопрос о том, приводит ли финансирование затрат на выполнение капремонта к адекватному росту балансовой (оценочной) стоимости соответствующего объекта ОС.

Ответ на него содержится в стандарте ПБУ 6/01, регламентирующем порядок бухучета ОС.

Ответ на него содержится в стандарте ПБУ 6/01, регламентирующем порядок бухучета ОС.

Помимо этого, некоторые разъяснения по данному вопросу даются положениями Налогового кодекса РФ.

Так, первоначальная (первичная) стоимость ОС подлежит правомерному увеличению исключительно в том случае, если качественные характеристики соответствующего объекта основных средств реально улучшились по итогам проведения его модернизации и (или) реконструкции.

Что касается ремонтных расходов, в том числе и затрат на капитальный ремонт, то они не включаются в цену основного средства и, соответственно, не увеличивают стоимости данного актива.

Учет затрат

Важно! Когда руководство организации принимает обоснованное решение о необходимости выполнения капитального ремонта ОС, следует выбрать подходящий способ его проведения.

Как правило, данное мероприятие может осуществляться в соответствии с одним из двух следующих подходов:

- восстановление технического объекта собственными силами, то есть внутренними ресурсами самого предприятия;

- привлечение ресурсов внешних (сторонних) организаций посредством заключения подрядных договоров.

Корректное оформление всех процессов и процедур, связанных с капремонтом основных средств на предприятии, имеет огромное значение для правильного учета соответствующих затрат.

Следует знать, что документальное подтверждение проведенного ремонта часто становится объектом пристального внимания со стороны сотрудников налоговой службы.

На разных этапах капремонта ОС необходимо составлять следующие документы:

- Обоснование необходимости осуществления данного ремонта. Для объекта ОС составляется акт фиксации выявленных неисправностей или, как вариант, дефектная ведомость.

-

Если объект передается для выполнения ремонта собственному подразделению предприятия, оформляется накладная, удостоверяющая факт внутреннего перемещения.

Если объект передается для выполнения ремонта собственному подразделению предприятия, оформляется накладная, удостоверяющая факт внутреннего перемещения. - Если ремонт основного средства поручается внешней организации, составляется договор соответствующего подряда и удостоверяющий акт приемки-передачи.

- Факт завершения капитальных ремонтных работ и возврата объекта на предназначенное место также оформляется актом сдачи-приемки.

- Все оплаченные расходы и произведенные затраты должны подтверждаться платежными документами, сметно-технической документацией.

О документальном оформлении проведения ремонта .

Бухгалтерские проводки

Издержки на ремонт ОС учитываются в составе производственных расходов или, как вариант, сбытовых затрат.

Такая позиция отражается в методических рекомендациях, регламентирующих учет основных средств и утвержденных распорядительным актом Минфина РФ. В таблицах, представленных ниже, рассматриваются типичные транзакции.

Первая ситуация – у предприятия имеется собственное подразделение, уполномоченное осуществлять ремонтные работы. В этом случае уместно применение счета 23:

|

Операция (описание) |

Дебет счета |

Кредит счета |

|

Учитываются ремонтные издержки |

23 |

70,69,10,02 |

|

Издержки, понесенные ремонтным подразделением, включаются в состав производственных расходов или сбытовых затрат |

44,26,25,20 |

23 |

Вторая ситуация – организация самостоятельно ремонтирует основные средства, но не имеет собственного ремонтного подразделения:

|

Операция (описание) |

Дебет счета |

Кредит счета |

|

Учитываются ремонтные расходы |

44,26,25,20 |

70,69,10,02 |

Третья ситуация – ремонтные работы полностью осуществляются сторонней подрядной структурой:

|

Операция (описание) |

Дебет счета |

Кредит счета |

|

Учитывается стоимость услуг по ремонту ОС |

44,26,25,20 |

60 |

|

Отражается НДС для заказанных ремонтных работ |

19 |

60 |

Создание резерва

Регламентом налогового учета предписывается включение ремонтных издержек в состав прочих затрат.

Признаются такие расходы именно в том отчетном периоде, в котором они и были фактически произведены.

Помимо этого, законодательством разрешается формирование целевых резервов, предназначенных для финансирования будущего ремонта.

Если такой резерв предприятием все же создается, это позволяет равномерно распределять (показывать) ремонтные издержки в системе налогового учета на протяжении ряда отчетных периодов.

Метод отражения (фиксации) ремонтных затрат закрепляется учетной политикой организации.

Следует уточнить, что подобное резервирование и распределение ремонтных издержек допускается исключительно для налогового учета. В бухучете такая практика не предусматривается.

Выводы

Очевидно, что ремонтные издержки, в том числе и на капремонт ОС, не приводят к повышению балансовой стоимости соответствующих объектов.

Они просто относятся на затраты предприятия, что характерно как для бухучета, так и для налогового учета. Примечательно, что для учетных целей отсутствует необходимость в разделении ремонтных работ по направлениям текущего и капитального ремонта.

Опция резервирования ремонтных издержек в налоговом учете позволяет равномерно их распределять на протяжении нескольких периодов.

Как в бухгалтерском учете отразить ремонт основных средств

Любые основные средства со временем изнашиваются и морально устаревают. Если списывать объект рано, то можно восстановить функции, вышедшие из строя (п. 26 ПБУ 6/01). Сделать это можно одним из трех способов – реконструировать, модернизировать или отремонтировать.

Чем ремонт отличается от реконструкции и модернизации

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет. Тут имеет значение цель, с которой такие работы проводят (см. таблицу):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 г. № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного средства. Например, чтобы работать с ним можно было с повышенными нагрузками (абз. 2 п. 2 ст. 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абз. 3 п. 2 ст. 257 НК РФ) |

Чтобы определить, является ли восстановление недвижимости ремонтом, реконструкцией или модернизацией, руководствуйтесь следующими документами:

- Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным постановлением Госстроя СССР от 29 декабря 1973 г. № 279;

- Ведомственными строительными нормативами (ВСН) № 58-88 (Р), утвержденными приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 г. № 312;

- письмом Минфина СССР от 29 мая 1984 г. № 80.

Ситуация: можно ли считать ремонтом работы, если в результате характеристики основного средства улучшились? До восстановления основное средство было неисправно.

Ответ на этот вопрос зависит от того, какого характера были улучшения.

Вообще ремонт необходим именно для восстановления работоспособного состояния имущества, а не для изменения его свойств. Если характеристики основного средства улучшились, то работы могут признать реконструкцией или модернизацией. Поэтому-то и нужно четко определить, с чем связаны улучшения.

Работы признают ремонтными, только если в результате изменятся свойства, которые не связаны с загруженностью и технико-экономическими показателями объекта. Кроме того, важно, чтобы такое восстановление не сказалось на качестве и номенклатуре продукции (работах, услугах). В противном случае затраты на восстановительные работы не будут соответствовать критериям расходов на ремонт.

Разделяют данную позицию и суды. Так, если работы привели к изменениям технико-экономических показателей объекта и его назначения, то их нельзя считать ремонтными (см., например, определение ВАС РФ от 3 марта 2011 г. № ВАС-173/11).

К слову, есть интересная позиция судов о замене неисправных частей объекта на более совершенные или мощные. По мнению арбитров, это не модернизация. Главное, чтобы в результате такой замены технологическое или производственное назначение объекта не изменилось. Даже если улучшатся эксплуатационные характеристики, затраты на замену неисправных узлов и агрегатов признают расходами на ремонт. Такая позиция, например, выражена в постановлениях ФАС Центрального округа от 9 февраля 2010 г. № А14-14803/2008/500/24, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006, Московского округа от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 7 июня 2006 г. № Ф09-4680/06-С7).

Виды ремонта

Ремонт классифицируют следующим образом. В зависимости от того, кто выполняет работы: это может быть ремонт собственными силами (хозспособом) или с привлечением подрядчика. А в зависимости от периодичности и сложности ремонт бывает текущим и капитальным.

С первым делением понятно. А со вторым разберемся подробнее. Обычно текущим ремонтом признают техническое обслуживание основных средств, чтобы поддержать объекты в рабочем состоянии. Капитальный же ремонт предполагает замену основных элементов, деталей, конструкций и т. п.

Определить, какой конкретно ремонт считать текущим, а какой капитальным, можно самостоятельно. При этом нужно ориентироваться и на документы, разработанные внутренними техническими службами (письмо Минфина России от 14 января 2004 г. № 16-00-14/10).

Как задокументировать ремонт основных средств

Все операции, связанные с ремонтом, надо оформлять первичными документами (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Причем задокументировать нужно не только перемещения имущества, но и его приемку после восстановительных работ. Кроме того, важно обосновать необходимость ремонта.

Какими документами обосновать необходимость ремонта

Необходимость ремонта можно подтвердить актом о выявленных неисправностях и дефектах основного средства, дефектной ведомостью. Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, оформить дефекты подъемно-транспортного оборудования морских торговых портов можно дефектной ведомостью, которая утверждена постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражают в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, нет, тогда можно разработать бланк самостоятельно. Например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы в этом бланке были все обязательные реквизиты. В акте указывают неисправности основного средства и предложения по их устранению.

А сколько экземпляров акта о выявленных неисправностях, дефектах основного средства или ведомости составлять? Все зависит от того, кому принадлежит имущество и кто будет делать ремонт:

- если будете ремонтировать собственное имущество хозспособом, то есть своими силами, то одного экземпляра «для себя» будет достаточно;

- когда же работы будут выполнять подрядчики, документ составьте по числу участников. Представители всех задействованных сторон должны подписать каждый экземпляр.

Если ремонтировать будете новое оборудование, дефекты которого выявлены при монтаже, то зафиксировать их нужно в акте о выявленных дефектах оборудования. Например, по форме № ОС-16. Поступать так нужно в отношении объектов, еще не принятых на учет в качестве основных средств.

Как оформить передачу основного средства в ремонт

Передачу объекта в ремонт задокументируйте. Делать этого не придется, лишь когда основное средство ремонтируют на месте. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Когда передаете основное средство в ремонт, в специальное подразделение организации, составьте накладную на внутреннее перемещение, например, по форме № ОС-2.

Если же ремонт выполняет сторонняя организация, с которой заключен договор подряда, то передачу объекта в ремонт оформляют, например, актом о приеме-передаче объекта в ремонт. Его можно составить в произвольной форме. Если подрядчик вдруг утратит или испортит основное средство, то подписанный акт позволит потребовать возмещения убытков. Если же акта не будет, то доказать передачу основного средства подрядчику будет сложно, как и потребовать компенсации. Это следует из статей 15, 702 и 714 Гражданского кодекса РФ.

Какими документами оформить приемку восстановленного основного средства

Приемку отремонтированного объекта оформляют специальным актом. Например, по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае оформляют бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков).

Акт подписывают:

- члены приемной комиссии, созданной владельцем имущества;

- сотрудник, ответственный за ремонт основных средств или представитель подрядчика;

- сотрудник, ответственный за сохранность основного средства после ремонта.

После этого акт утверждает руководитель. Далее документ передают бухгалтеру.

Получив акт, сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства или в инвентарной книге (предназначена для малых предприятий). Для этого можно воспользоваться типовыми формами № ОС-6, №ОС-6а или № ОС-6б. Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

При приемке зданий, сооружений или помещения, после строительно-монтажных работ, нужно оформить дополнительные бумаги. А именно акт приемки по форме № КС-2 и справку о стоимости выполненных работ и затрат по форме № КС-3. Эти бланки утверждены постановлением Госкомстата России от 11 ноября 1999 г. № 100.

К слову, если в процессе ремонта меняли детали, то потребуется оформить акт о замене запчастей основного средства. Типового бланка такого документа не предусмотрено, поэтому его можно составить в произвольной форме (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Совет: чтобы упростить документооборот, акты о замене запчастей в основных средствах можно составлять в конце месяца по каждому исполнителю работ.

Ситуация: нужно ли составлять акт о приеме-сдаче основного средства при ремонте хозспособом, например, по форме № ОС-3?

Ответ: нет, не нужно, если основное средство при ремонте не передавали в другие подразделения.

Объясняется это тем, что составлять акты о приеме-сдаче надо только при перемещениях основного средства от заказчика к исполнителю и наоборот. Например, если объект был передан для ремонта подрядчику или в ремонтную службу организации.

Если же при ремонте местонахождение объекта не меняется, когда ремонт проводят прямо «на месте», то и приемки-передачи основного средства не происходит.

Ситуация: нужно ли в акте по форме № ОС-3 указывать стоимость материалов, использованных подрядчиком для ремонта основного средства? Организация передала подрядчику запчасти на осуществление ремонта.

Ответ: нет, не нужно.

Форму № ОС-3 применяют для приема-сдачи основных средств из ремонта (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). В разделе 2 указывают договорную стоимость ремонта. А состав и стоимость запчастей на ремонт основных средств подрядчик должен указать в отчете об израсходованных материалах (ст. 713 ГК РФ).

Бухучет

Организация обязана вести учет основных средств по степени их использования:

- в эксплуатации;

- в запасе (резерве);

- в ремонте и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести на счете 01. Так, при долгосрочном ремонте целесообразно учитывать основные средства на отдельном субсчете «Основные средства в ремонте». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 субсчет «Основные средства в ремонте» Кредит 01 субсчет «Основные средства в эксплуатации»

– передано в ремонт основное средство.

По окончании ремонтных работ сделайте проводку:

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 01 субсчет «Основные средства в ремонте»

– принято из ремонта основное средство.

Передачу основного средства в краткосрочный ремонт на счетах бухучета можно не отражать. Вместо этого инвентарные карточки по таким основным средствам рекомендуется переставить в отдельную группу «Основные средства в ремонте». При поступлении основного средства из ремонта инвентарную карточку верните на прежнее место. Об этом сказано в пункте 68 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Расходы на ремонт

Затраты на ремонт основных средств относятся к текущим расходам организации (абз. 2 п. 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, п. 13 ПБУ 10/99). За исключением затрат на ремонт объектов, первоначальная стоимость которых не сформирована. То есть которые не учтены на счете 01(03). В этом случае расходы на ремонт включите в первоначальную стоимость объекта, когда отразите его в составе основных средств (п. 8 ПБУ 6/01).

Если основное средство сломалось по вине сотрудника, расходы на ремонт можно удержать из его зарплаты.

Бухучет расходов на ремонт основных средств зависит от того, каким способом он выполнен – подрядным или хозяйственным (собственными силами).

1. Ремонт провели хозспособом

Расходы на проведение ремонта собственными силами состоят:

- из стоимости запасных частей и расходных материалов. Стоимость запчастей и материалов, которые приобрели для ремонта, учтите в составе МПЗ;

- из зарплаты сотрудников, выполнивших ремонт;

- из страховых взносов, начисленных с зарплаты сотрудников, и т. д.

Если в организации создана ремонтная служба, то расходы на проведение этих работ оформите проводкой:

Дебет 23 Кредит 10 (16, 69, 70…)

– отражены расходы на ремонт основного средства.

После того как основное средство будет полностью отремонтировано (т. е. будет подписан акт по форме № ОС-3), расходы, учтенные на счете 23, спишите на счета учета затрат в зависимости от того, для каких целей используется основное средство. Как правило, это счета, на которых отражается амортизация по отремонтированному основному средству:

Дебет 20 (25, 26, 29, 44…) Кредит 23

– списаны затраты на ремонт основного средства.

Если ремонтной службы в организации нет, то расходы на ремонт основного средства предварительно на счете 23 не учитывайте. По мере их возникновения делайте сразу же проводку:

Дебет 20 (25, 26, 29, 44…) Кредит 10 (16, 69, 70…)

– учтены затраты на ремонт основного средства.

Такой порядок следует из Инструкции к плану счетов (счет 23).

Пример отражения в бухучете расходов на ремонт основных средств, выполненный хозспособом. Ремонтной службы в организации нет

ООО «Торговая фирма «Гермес»» провело собственными силами текущий ремонт холодильной камеры. Ремонтной службы в организации нет. Резерв на ремонт основных средств организация не создает. Организация применяет метод начисления и платит налог на прибыль поквартально.

Перед проведением ремонта был составлен акт о выявленных неисправностях (дефектах) холодильной камеры. Согласно акту из строя вышел компрессор. Поскольку компрессор восстановлению не подлежит, его решили заменить.

Для этого в январе организация приобрела компрессор на сумму 3540 руб. (в т. ч. НДС – 540 руб.) и передала его для выполнения ремонтных работ. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16. В январе холодильная камера была отремонтирована. Бухгалтеру был передан акт о замене компрессора.

Расходы на оплату труда (зарплата и страховые взносы с нее) сотрудников, выполнивших ремонт, составили 2000 руб.

Бухгалтер «Гермеса» сделал следующие проводки:

Дебет 10-5 Кредит 60

– 3000 руб. (3540 руб. – 540 руб.) – приобретен компрессор;

Дебет 19 Кредит 60

– 540 руб. – учтен НДС со стоимости компрессора;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 540 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 3540 руб. – перечислены денежные средства за компрессор;

Дебет 44 Кредит 10-5

– 3000 руб. – списан компрессор, установленный при ремонте холодильной камеры;

Дебет 44 Кредит 70 (69)

– 2000 руб. – учтены расходы на оплату труда сотрудников, отремонтировавших холодильную камеру.

2. Ремонт выполнил подрядчик

Если ремонт выполняет подрядчик, то расходы на его вознаграждение отразите проводкой:

Дебет 20 (25, 26, 29, 44…) Кредит 60

– учтены затраты на ремонт основного средства, выполненный подрядным способом.

Такой порядок следует из пунктов 5, 7, 16, 18 ПБУ 10/99.

Пример отражения в бухучете расходов на ремонт основных средств, выполненный подрядчиком

ООО «Торговая фирма «Гермес»» провело ремонт холодильной камеры с помощью подрядной организации ООО «Альфа». Стоимость работ составила 8260 руб. (в т. ч. НДС – 1260 руб.). Резерв на ремонт основных средств организация не создает. Организация применяет метод начисления и платит налог на прибыль поквартально.

В апреле при получении акта по форме № ОС-3 бухгалтер «Гермеса» сделал следующие проводки:

Дебет 44 Кредит 60

– 7000 руб. (8260 руб. – 1260 руб.) – учтены затраты на ремонт холодильной камеры;

Дебет 19 Кредит 60

– 1260 руб. – учтен НДС со стоимости ремонтных работ;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1260 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 8260 руб. – перечислены «Альфе» денежные средства за ремонт холодильной камеры.

Ситуация: можно ли в бухучете отражать затраты на неравномерно производимый в течение года ремонт основных средств в составе расходов будущих периодов?

Ответ: да, можно. Это позволит списывать такие расходы равномерно, не искажая финансового результата.

Ведь именно так нужно поступать, когда нельзя четко определить связь между расходами и доходами (п. 19 ПБУ 10/99). Более того, такой порядок для неравномерных расходов на ремонт прямо указан и в Инструкции к плану счетов в разделе, посвященном счету 97 «Расходы будущих периодов».

Поэтому подобные расходы отражайте такой проводкой:

Дебет 97 Кредит 10 (16, 60, 69, 70…)

– учтены затраты на ремонт основных средств.

Аналогичная позиция выражена и в письме Минфина России от 12 января 2012 г. № 07-02-06/5.

Ситуация: как в бухучете отразить регулярные крупные затраты на капитальный ремонт основного средства? По плану ремонт производят раз в несколько лет.

Такие затраты отразите в составе расходов будущих периодов.

Ведь погашать такие капитальные затраты следует во временном интервале между дорогостоящими ремонтами. Такие затраты следует отражать в Бухгалтерском балансе как отдельный показатель, уточняющий данные по строке 1150 «Основные средства». Указано на это и в приложении к письму Минфина России от 9 января 2013 г. № 07-02-18/01.

Поэтому в бухучете затраты на капремонт и нужно отражать на счете 97. Затем такие расходы равномерно списывайте на счета учета затрат. Вот как это оформить проводками.

Когда потратитесь на капитальный ремонт:

Дебет 97 Кредит 10 (60, 69, 70…)

– учтены затраты на капитальный ремонт основных средств.

Когда будете равномерно списывать расходы, сделайте следующие записи:

Дебет 20 (23, 26) Кредит 97

– списана часть затрат на капремонт основных средств на расходы.

Пример отражения в бухучете затрат на проведение регулярного капитального ремонта основного средства

На балансе ООО «Альфа» числится высокотехнологичное оборудование. Согласно технической документации периодический капитальный ремонт оборудования необходимо проводить через каждые два года в течение срока его эксплуатации. Первый капитальный ремонт выполнен в ноябре 2014 года. Руководствуясь разъяснениями Минфина России, бухгалтер «Альфы» списывал данные затраты равномерно в течение двух лет с даты проведения первого ремонта.

Капитальный ремонт проводился силами подрядчика. Его стоимость составила 1 180 000 руб. (в т. ч. НДС – 180 000 руб.).

Бухгалтер «Альфы» сделал в учете такие проводки.

В ноябре:

Дебет 97 Кредит 60

– 1 000 000 руб. – отражены затраты на капитальный ремонт;

Дебет 19 Кредит 60

– 180 000 руб. – учтен НДС со стоимости капитального ремонта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 180 000 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 1 180 000 руб. – перечислены денежные средства подрядчику.

С ноября в течение 24 месяцев:

Дебет 20 Кредит 97

– 41 667 руб. (1 000 000 руб. : 24 мес.) – списана часть затрат на капитальный ремонт оборудования.

В бухгалтерском балансе за 2014 год затраты на капитальный ремонт оборудования были отражены по строке «Долгосрочные затраты на обслуживание основных средств».

Тыс. руб.

Капитальный ремонт ОС по новым стандартам

Инна Хлевняк, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019 г.

Сыграйте в игру в честь 20-летия газеты – и выпустите свой

номер «Прогрессивного бухгалтера»!

В связи со вступлением в силу СГС «Основные средства» появилась необходимость отражать проведение капитального ремонта с последующим изменением стоимости. Рассмотрим подробно новые положения по отражению такого ремонта и научимся отражать его в программе «1С».

Условия изменения стоимости ОС

Под капитальным ремонтом понимается комплекс организационных, строительных и технических мероприятий, целью которых является устранение физического и морального износа.

Принять решение об изменении балансовой стоимости инвентарного объекта можно при соблюдении двух обязательных условий:

-

основное средство относится к группе основных средств, ремонт которых приводит к изменению их стоимости (согласно положениям учетной политики учреждения);

-

составные части, которые заменяют в ходе ремонта, можно признать активом (в соответствии с критериями признания объекта основных средств).

Напомним, что до вступления в силу СГС «Основные средства», утвержденного приказом Минфина РФ от 31.12.2016 № 257н (далее СГС «Основные средства») проведение работ по ремонту не являлось основанием для изменения стоимости основных средств.

Согласно п. 19 СГС «Основные средства» замещение (частичная замена в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации) объекта или его составной части является одним из оснований для изменения балансовой стоимости объекта основных средств.

Положения п. 19 применяются в системной взаимосвязи с п.п. 27 и 28 СГС «Основные средства». При этом положения п.п. 27 и 28 применяются по отношению к перечню групп объектов основных средств, определенному учетной политикой учреждения.

В соответствии с п. 27 СГС «Основные средства» при замене отдельных составных частей объекта затраты по такой замене включаются в стоимость объекта основных средств в момент их возникновения при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 (т.е. прогнозируется ли получение от использования объектов экономических выгод или полезного потенциала и можно ли надежно оценить их первоначальную стоимость как объекта бухгалтерского учета).

Порядок изменения стоимости ОС

Из изложенного выше следует, что для применения новых положений учреждению необходимо выполнить несколько действий:

Шаг 1: определить перечень групп основных средств, ремонт которых приводит к изменению их стоимости.

Шаг 2: закрепить перечень в своей учетной политике.

Шаг 3: при проведении ремонта объекта, входящего в перечень следует принять решение, удовлетворяют ли заменяемые части определению актива.

Кто в учреждении имеет право принимать необходимые решения? Постоянно действующая комиссия по поступлению и выбытию активов.

Если все условия соблюдены, то стоимость инвентарного объекта следует уменьшить на стоимость заменяемой (выбывшей) части. Определять ее надо руководствуясь положениями СГС «Основные средства» о прекращении признания (выбытия из бухгалтерского учета) объектов ОС с последующим отнесением на финансовый результат текущего года, вне зависимости от того амортизировалась ли эта часть объекта основных средств отдельно или нет (п.п. 27, 50 СГС «Основные средства»). Обратите внимание на еще одно обязательное условие – наличие документального подтверждения стоимостных оценок по выбывающему объекту (п. 6 Письма Минфина РФ от 15 декабря 2017 г. № 02-07-07/84237).

Когда определить остаточную стоимость замененной части объекта основных средств не представляется возможным, эту величину можно признать равной затратам на замену составной части (п. 50 СГС «Основные средства»).

Порядок отражения операций в учете

В бюджетном учете выбытие заменяемых частей отражается в порядке частичной ликвидации основного средства согласно абзацу 15 п. 10 Инструкции, утвержденной приказом Минфина РФ от 06.12.2010 № 162н. Затраты, связанные с заменой отдельных составных частей ОС, могут учитываться по дебету счета 106.01 «Вложения в основные средства» (п. 130 Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 № 157н.)

Принятие к бюджетному учету увеличения первоначальной (балансовой) стоимости объекта по результатам капитального ремонта отражается по дебету соответствующих счетов аналитического учета счета 101.00 «Основные средства» и кредиту счета 106.01 «Вложения в основные средства».

Рассмотрим пример оформления корреспонденциями операций по увеличению балансовой стоимости объекта основных средств (компьютера) в казенном учреждении после проведения капитального ремонта подрядным способом:

Таблица 1. Пример оформления корреспонденции

|

Дт |

Кт |

Операция |

|

Отражены расходы на проведение ремонта в сумме стоимости использованного исполнителем оборудования, отвечающего определению актива, и оказанных услуг по его установке |

||

|

Отражено принятие к учету увеличения стоимости инвентарного объекта в результате замены его составных частей на оборудование, отвечающее определению актива |

||

|

Отражено проведение частичной ликвидации объекта основного средства в сумме затрат на замену полностью с амортизированных неисправных составных частей |

Как поступать учреждению в случаях, когда, заменяется несколько частей и одни удовлетворяют понятию актива, а другие и не удовлетворяют?

Исходя из положений СГС «Основные средства» делаем вывод, что общую сумму расходов можно отнести на увеличение первоначальной стоимости основного средства либо списать на расходы текущего финансового года пропорционально стоимости заменяемых частей. Порядок такого отнесения также должен быть разработан в учреждении и закреплен в рамках учетной политики.

Решение о квалификации оборудования, устанавливаемого исполнителем в ходе проведения ремонта, в качестве актива, а также о сумме затрат, на которую увеличивается стоимость основного средства, принимается комиссией и оформляется соответствующим актом (п. 34 Инструкции №157н).

Информация о проведенном ремонте должна быть отражена в Инвентарной карточке учета нефинансовых активов (ф. 0504031). Требование об оформлении дефектной ведомости в случае ремонта объекта основного средства положениями Инструкций №157н, 162н и Приказа Минфина РФ от 30.03.2015 № 52н не установлено.

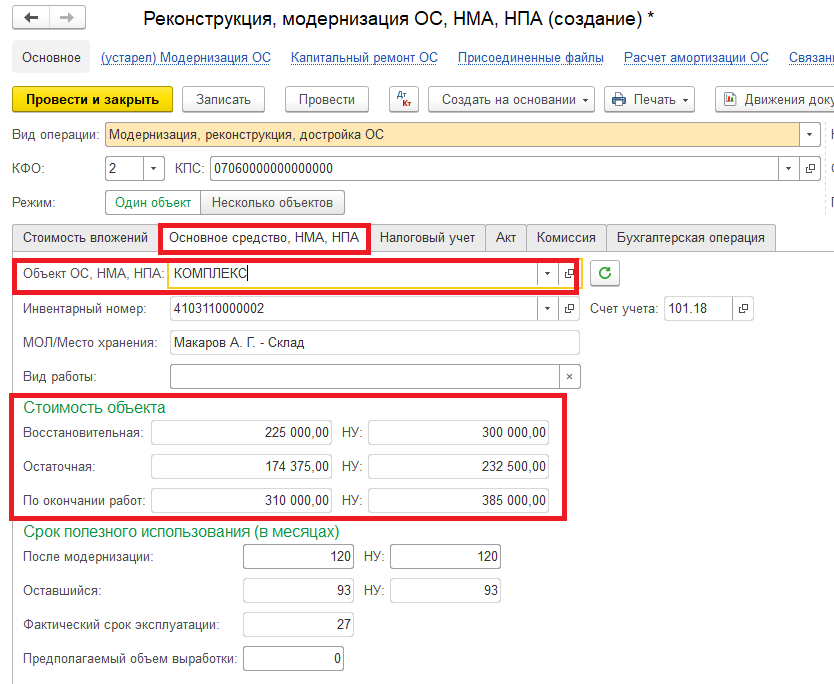

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

Отразим в документе следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

1.101.ХХ.410 |

58 125 руб. |

Отражено списание инвентарного объекта |

|

|

1.104.ХХ.410 |

1.101.ХХ.410 |

16 875 руб. |

Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

Отразим в документе следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

1.106.ХХ.310 |

85 000 руб. |

Отражены расходы на проведение капитального ремонта оборудования |

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

Обратите внимание: у объекта капитальных вложений, который был создан в справочнике «Список основных средств, НМА, НПА» – «Вид НФА» должен быть установлен вид «Капитальные вложения». Если будет установлен иной вид, программа при выборе объекта капитальных вложений не обнаружит необходимый объект.

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Учет расчетов по уплате взносов на капремонт многоквартирного дома

Начисление и уплата ежемесячноговзноса на капитальный ремонт

В письме Минфина России от 10.08.15 № 02-07-07/46003 сказано, что начисление расходов по уплате собственником помещений в многоквартирном доме взносов в фонд капитального ремонта, формируемый в соответствии с положениями статьи 170 Жилищного кодекса РФ, отражается в корреспонденции со счетом 0 401 50 000 «Расходы будущих периодов».

При этом согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 01.07.2013 № 65н, расходы по перечислению взносов на капитальный ремонт следует отражать по подстатье 225 «Работы, услуги по содержанию имущества» классификации операций сектора государственного управления в увязке с кодом вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд». Таким образом, начисление ежемесячного взноса на капитальный ремонт следует отражать записью:

Дебет 0 401 50 225 Кредит 0 302 25 730

В программе «1С:Бухгалтерия государственного учреждения 8» расчеты с контрагентами по потребленным работам, услугам отражаются документом Услуги сторонних организаций с операцией Приобретение у поставщика (ХХХ — 302.Х-Х) — см. рис. 1.

Рис. 1

При выборе данной операции в качестве счета отнесения расходов можно выбрать счет 401.50.

Перечисление денежных средств в счет ежемесячного взноса на капитальный ремонт отражается документами Заявка на кассовый расход (Платежное поручение, Кассовое выбытие) в обычном порядке.

Согласно рекомендациям, приведенным в письме Минфина России от 10.08.2015 № 02-07-07/46003, признание расходов на осуществление капитального ремонта расходами текущего финансового периода на основании отчетов о выполнении работ по ремонту отражается записью:

Дебет 0 401.20.225 Кредит 0 401.50.225

В программе «1С:Бухгалтерия государственного учреждения 8» данную запись можно ввести в документе Операция (бухгалтерская).

Списание расходов на сумму взносов, перечисленных в фонд капитального ремонта, при выбытии объектов учета отражается записью:

Реконструкция или капитальный ремонт: учитываем расходы

Организация в январе 2009 года приобрела помещение под офис по договору долевого участия и в этом же месяце ввела его в эксплуатацию как основное средство. В сентябре 2009 года был заключен договор на строительно-отделочные работы этого помещения. В сентябре же подписан акт на эти работы. Перечень работ — возведение стен-перегородок из газобетона, отделка стен, потолков и так далее. Может ли организация включить затраты на отделку в первоначальную стоимость офиса в бухгалтерском и налоговом учете? Каков порядок бухгалтерского учета и налогообложения в данной ситуации? Как производится документальное оформление выполненных работ?

Налоговый учет

В рассматриваемой ситуации возможны два варианта учета затрат на проведение строительно-отделочных работ. При этом в целях налогообложения прибыли следует правильно квалифицировать выполненные работы (ремонт, реконструкция, модернизация и т.п.) для последующего их учета в расходах.

Налоговое законодательство не содержит определения «ремонт», но содержит определение понятия «реконструкция».

В соответствии с пунктом 2 статьи 257 НК РФ в целях главы 25 НК РФ к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

В своем письме от 23.11.2006 № 03-03-04/1/794 Минфин России указывает, что при определении терминов «капитальный ремонт» и «реконструкция» следует руководствоваться:

- Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. постановлением Госстроя СССР от 29.12.1973 № 279;

- Ведомственными строительными нормативами (ВСН) № 58-88 (р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения» (утв. приказом Госкомархитектуры при Госстрое СССР от 23.11.1988 № 312, далее — ВСН № 58-88);

- письмом Минфина СССР от 29.05.1984 № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий».

В соответствии с пунктом 5.1 ВСН № 58-88 капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий. При этом может осуществляться экономически целесообразная модернизация здания или объекта: улучшение планировки, увеличение количества и качества услуг, оснащение недостающими видами инженерного оборудования, благоустройство окружающей территории.

Согласно пункту 5.3 ВСН № 58-88 при реконструкции зданий (объектов) исходя из сложившихся градостроительных условий и действующих норм проектирования помимо работ, выполняемых при капитальном ремонте, могут осуществляться:

- изменение планировки помещений, возведение надстроек, встроек, пристроек, а при наличии необходимых обоснований — их частичная разборка;

- повышение уровня инженерного оборудования, включая реконструкцию наружных сетей (кроме магистральных сетей);

- улучшение архитектурной выразительности зданий (объектов), а также благоустройство прилегающих территорий.

Таким образом, основное отличие реконструкции от капитального ремонта заключается в том, что при реконструкции меняется технико-экономические показатели основного средства, например, после реконструкции меняется назначение помещения (здания).

В рассматриваемой ситуации организация при осуществлении строительно-отделочных работ произвела перепланировку.

По мнению налоговых органов, расходы организации (собственника здания), понесенные в связи с перепланировкой и реконструкцией как в целом здания, так и его отдельных помещений, увеличивают первоначальную стоимость здания (письмо УФНС РФ по г. Москве от 19.09.2007 № 20-12/089231.1).

Арбитражная практика показывает, что суды в вопросах разграничения расходов на ремонт и реконструкцию, как правило, встают на сторону налогоплательщиков.

Так, в постановлениях ФАС Северо-Западного округа от 07.11.2006 № А56-13460/04, от 25.09.2006 № А56-28039/2005, ФАС Московского округа от 28.09.2006 № КА-А40/7292-06 судьи отметили, что переустройство существующих объектов основных средств не было связанно с совершенствованием производства и повышением его технико-экономических показателей, не осуществлялось по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

В постановлении ФАС Уральского округа от 28.11.2006 № Ф09-10509/06-С7 суд сделал вывод, что перепланировка является элементом как реконструкции, так и капитального ремонта и сама по себе не определяет характера выполненных работ.

В данном случае организация представила суду заключение экспертизы работ, выполненных в оспариваемых помещениях проектным предприятием, имеющим лицензию на осуществление проектирования зданий и сооружений. Согласно этому заключению технико-экономические показатели и функциональное назначение помещений не изменились, работы по увеличению объема здания (надстройка, пристройка) не проводились, в связи с чем данные работы признаны капитальным ремонтом.

По вопросам об отнесении тех или иных работ к капитальному ремонту или реконструкции специалисты Минфина России в письме от 23.11.2006 № 03-03-04/1/794 рекомендуют обращаться в Федеральное агентство по строительству и жилищно-коммунальному хозяйству.

Кроме того, согласно письму Минфина России от 14.01.2004 № 16-00-14/10 основанием для определения видов ремонта должны являться соответствующие документы, разработанные техническими службами организаций в рамках системы планово-предупредительных ремонтов.

В связи с этим в целях правильного отражения расходов на проведение ремонтов в бухгалтерском и налоговом учете в организации должны быть соответствующие локальные, организационно-распорядительные и первичные документы, такие как:

положение о ремонтах, приказ на осмотр зданий и сооружений, приказ о создании комиссии по осмотру, акт технического обследования объекта ремонтно-восстановительных работ с указанием обнаруженных дефектов, мер по их устранению и сроков выполнения, дефектная ведомость.

Наличие перечисленных документов позволит обосновать тот факт, что осуществленные работы являются ремонтом и затраты по этим работам относятся в целях налогообложения на расходы в соответствии со статьей 260 НК РФ.

От характера произведенных работ — реконструкция или капитальный ремонт — зависит порядок учета затрат в составе расходов в целях исчисления налога на прибыль организаций.

Если организация произвела реконструкцию основного средства, то согласно пункту 2 статьи 257 НК РФ понесенные затраты увеличивают первоначальную стоимость этого основного средства и подлежат списанию для целей налогообложения через механизм амортизации в соответствии со статьями 256-259 НК РФ.

Затраты же на капитальный ремонт рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, вне зависимости от их оплаты в размере фактических затрат (статьи 260 и 272 НК РФ). В целях налогообложения глава 25 НК РФ не делит ремонт на капитальный и текущий.

Согласно пункту 3 статьи 260 НК РФ для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным статьей 324 НК РФ.