Себестоимость продукции — важный показатель деятельности предприятия. Выбор метода ее расчета напрямую влияет на финансовый результат. При принятии решения об использовании того или иного метода, необходимо принимать во внимание достоинства и недостатки каждого из них.

Содержание

- 2.5. Метод АВС: попроцессное калькулирование затрат

- Маржинальные издержки

- Расчет

- Использование расчетов на практике

- Что такое маржинальная прибыль?

- Как рассчитывается маржинальная прибыль: формула

- Для чего нужна маржинальная прибыль

- Формула и пример расчета коэффициента маржинальной прибыли

- Как интерпретировать показатель маржинальной прибыли

- Нормы маржинальной прибыли и способы ее увеличения

- 8. Метод предельных затрат.

- 9. Практика использования метода полных затрат.

- Методы калькулирования себестоимости по полноте учета затрат

- Маржинальная себестоимость: особенности расчета (стр. 1 из 4)

- Новые записи:

Понятия и определения

Выбирая тот или иной метод расчета себестоимости, необходимо сначала определиться с основными понятиями. Так, расчет себестоимости (калькуляция себестоимости) продукции — это распределение затрат предприятия на конкретные виды продукции.

Затраты — это любые расходы, которые несет предприятие в ходе своей деятельности. Статьи затрат классифицируются на прямые затраты и косвенные, а также на переменные и постоянные.

Под прямыми затратами понимают расходы, которые можно отнести на конкретную единицу продукции (например, материал, который используется в производственном процессе). К таким расходам, как правило, относится еще зарплата основных производственных рабочих, а также другие затраты, которые можно в явном виде отнести к производству конкретного вида изделия.

Косвенные затраты — это расходы, которые нельзя отнести на конкретную единицу продукции. К таким расходам, в частности, относится зарплата администрации, амортизация производственных площадей и так далее.

Постоянные затраты — затраты, которые понесены в течение учетного периода, и на которые не оказывает влияние уровень деятельности предприятия (в рамках определенного объема). Другими словами постоянные затраты называются «расходами периода», что подчеркивает их отношение к конкретному периоду, а не к объему деятельности. Постоянные затраты, в свою очередь, разделяются на производственные, административные и коммерческие расходы. К постоянным затратам относят, к примеру, аренду склада, зарплату административно-управленческого персонала и т.д.

Переменные затраты — это затраты, которые изменяются с изменением уровня деятельности. Например, затраты на материалы, которые используются в производстве, а также зарплата основных производственных рабочих, и т.д. По своей сути, переменные затраты, по большей части, являются прямыми, то есть относятся на конкретную единицу продукции, для производства которой они использовались.

Варианты расчета

Допустим, предприятие в течение месяца, понеся определенные затраты, выпустило какое-то количество продукции, часть из которой продала. Для того чтобы определить прибыль предприятия, необходимо сначала решить, какие из понесенных затрат будут включены в себестоимость продукции и, соответственно, осядут в запасах готовой продукции, а какие затраты будут учтены немедленно как расходы текущего периода.

С прямыми затратами все понятно — большинство из имеющихся систем калькуляции себестоимости включают их в себестоимость продукции. Основное решение по выбору метода расчета касается именно косвенных расходов.

Рассмотрим на примере решения несложной задачи варианты расчета себестоимости, используемые в мировой практике, и сравним их.

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна:

200+150 = 350 руб.

Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

|

Постоянные производственные расходы (с учетом зарплаты) |

(10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) |

28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

|

Статья |

Метод |

||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Задача 2

Пусть в следующем месяце предприятие произведет 80 ед. продукции, а продаст 100 ед. Все остальные условия остаются прежними.

Сравним результаты расчета себестоимости готовой продукции при новых условиях (табл. 5).

Таблица 5. Сравнение результатов расчета, (тыс. руб.)

| Статья |

Метод |

||

| МППЗ | ММ | ТОС | |

| Остаток готовой продукции на начало месяца | 9 | 7 | 4 |

| Себестоимость выпуска | 38 | 28 | 16 |

| Выручка от реализации | 55 | 55 | 55 |

| Себестоимость реализованной продукции | (47) | (35) | (20) |

| Прибыль | 8 | 20 | 35 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (22) | |

| Прибыль (убыток) | 3 | 5 | 8 |

Из данного сравнения можно сделать вывод, что чем больше затрат включается в себестоимость готовой продукции, тем менеджменту предприятия выгоднее увеличивать запасы готовой продукции для улучшения финансовых показателей. И даже в том случае, когда реально деятельность предприятия находится на грани убыточности (как в рассматриваемом примере), в «Отчете о прибылях и убытках» (форма 2) этого может быть не видно.

Однако запасы готовой продукции — это замороженные денежные средства предприятия. Предприятие уже заплатило поставщикам за материалы, выплатило заработную плату рабочим, и т.д., а денег от покупателей не получило. В итоге это приводит организацию к ситуации, когда «прибыль есть, а денег нет».

Не существует однозначного ответа, какой из методов расчета себестоимости является правильным. Считается, что отчетность, подготовленная с использованием маржинального метода, дает наилучшую информацию для целей принятия управленческих решений.

Анализ «за» и «против»

Каждый из методов расчета себестоимости готовой продукции имеет свои плюсы и минусы.

Метод полного поглощения затрат.

Аргументы «за»:

- постоянные производственные расходы являются частью производственного процесса, и должны включаться в себестоимость продукции для более корректного ценообразования;

- если предприятия сдает отчетность по международным стандартам, то стандарт SSAP 9 (Statements of Standard Accounting Practice — Положение о стандартной практике ведения бухгалтерского учета) требует использования метода полного поглощения затрат;

- если формируются запасы для реализации в будущем периоде (например, предприятие производит продукцию нерегулярного, сезонного спроса), то МППЗ даст более точный результат деятельности за счет переноса производственных расходов на период реализации.

Аргументы «против»:

- менеджмент может манипулировать показателями прибыли за счет запасов готовой продукции.

Маржинальный метод.

Аргументы «за»:

- маржинальная прибыль дает более полное представление о финансовом состоянии предприятия;

- при использовании МППЗ на предприятиях с различными типами продуктовых линеек, отнесение постоянных производственных расходов на конкретную единицу продукции, является сложной задачей и может вводить в заблуждение о реальной себестоимости единицы продукции.

Аргументы «против»:

- отсутствует информация о полной себестоимости единицы и, как следствие, усложняется ценообразование.

Метод «ТОС».

Аргументы «за»:

- метод хорош в краткосрочной перспективе на предприятиях, находящихся в кризисном состоянии, поскольку максимизирует краткосрочную прибыль.

Аргументы «против»:

- этот метод сложно использовать при долгосрочном планировании деятельности из-за отсутствия информации по затратам на единицу продукции (кроме материалов);

- усложняет ценообразование на продукцию, поскольку остальные «нематериальные» расходы составляют значительную часть затрат предприятия, и цена продукции должна быть рассчитана с их учетом.

Таким образом, различные методы расчета себестоимости дают разные финансовые результаты деятельности предприятия. Важно понимать, какой из методов целесообразно использовать для анализа деятельности в каждой конкретной ситуации. При этом необходимо учитывать, что разница между суммами прибыли получится только при оперативном анализе. В долгосрочном периоде сумма прибыли при использовании различных методов учета будет одинакова, поскольку различные методы расчета себестоимости меняют период учета затрат, но не меняют саму сумму затрат.

2.5. Метод АВС: попроцессное калькулирование затрат

Настоящая заметка написана в рамках подготовки курса «Современный управленческий учет».

Из предыдущих разделов (в особенности 2.3 и 2.4) вам, наверное, понятно, что разница между маржинальным методом калькулирования себестоимости и методом калькулирования себестоимости с полным поглощением затрат заключается в учете производственных накладных расходов. Напомню, что прямыми являются затраты на оплату труда, материалов, а также иные расходы, непосредственно относящиеся к конкретному виду производимой продукции. Косвенные или накладные – расходы, понесенные в связи с работой предприятия, которые не относятся к конкретным видам продукции.

Скачать заметку в формате Word, примеры в формате Excel

При использовании метода полного поглощения затрат постоянные производственные накладные расходы полностью поглощаются единицами продукции, то есть полностью включаются в их себестоимость. При учете затрат по маржинальному методу в себестоимость включаются только относящиеся к продукции переменные или маржинальные затраты. Постоянные затраты при этом учитываются как расходы периода и полностью списываются с прибыли.

Не существует верного ответа, какой метод: маржинальный или полного поглощения затрат, лучше… Тем не менее, общепринятой является точка зрения, что отчетность подготовленная с использованием маржинального метода, дает больше информации для целей принятия управленческих решений. Сторонники метода полного поглощения затрат говорят, что постоянные производственные накладные расходы являются обязательными затратами производства и, соответственно, должны учитываться при определении себестоимости продукции. Сторонники маржинального метода указывают на то, что отнесение доли постоянных производственных накладных расходов на конкретные единицы производства при методе полного поглощения затрат осуществляется на абсолютно произвольной основе, и не дает полезной информации для принятия решений, а иногда даже вводит в заблуждение.

Общепринятым является мнение, что для целей бухгалтерского учета (в противоположность целям принятия решений в бизнесе) и постоянные, и переменные накладные расходы должны относиться на единицы затрат каким-либо значимым образом. Проблема заключается в том, чтобы принять наиболее целесообразный метод отнесения накладных расходов на единицы затрат.

Традиционные методы учета затрат и калькулирования себестоимости распределяют косвенные затраты на единицы продукции на основе базы поглощения, связанной с объемом деятельности, например, к трудозатратам или машино-часам. Почему традиционные методы учета перестали отвечать современным требованиям? Изменилась доля накладных расходов. Во времена Генри Форда она составляла проценты, а сейчас может превышать половину себестоимости!

В современных условиях способы отнесения накладных затрат на конкретные виды продукции или услуги может основываться на изучении видов деятельности (процессов), в ходе которых эти затраты возникают. Это составляет суть метода АВС (Activity-based costing) . Фактически развитие метода АВС было попыткой повысить адекватность метода полного поглощения затрат не столько в бухучете (где он и так господствует), сколько для целей принятия решений в бизнесе.

Анализ операций и драйверы затрат. При применении подхода ABC ставится задача найти иную (не связанную с объемом) базу для разнесения накладных расходов. Организации несут накладные расходы при осуществлении различных операций, которые можно разделить на:

- операции логистики, связанные с организацией движения материалов и иных ресурсов;

- балансирующие операции, связанные с обеспечением соответствия поступления ресурсов потребности на них;

- операции по обеспечению качества продукции и процессов;

- операции обмена, касающиеся выполнения требований потребителей по изменению спецификаций, структуры продуктов, дат поставки и т.п.

Часто определяющим фактором (драйвером) операций является не объем продукции. Например, операции логистики и балансирующие операции определяются, скорее, количеством партий, а не общим количеством единиц продукции, а операции обмена – числом клиентов. Такой подход позволяет сформировать новые объекты затрат, например, канал дистрибуции. Основное отличие метода АВС – накопление производственных накладных расходов не на участках (подразделениях), а на процессах (операциях), с последующим разнесением по видам продукции, задействованных в этих операциях (рис. 1).

Рис. 1. Системы калькулирования себестоимости продукции: А – традиционная, Б – метод АВС

Благоприятные условия для применения метода ABC. При переходе от традиционной системы калькулирования себестоимости к методу ABC компании исходят из того, что новая информация должна привести к действиям, увеличивающим прибыль компании. Для этого надо, чтобы анализ, сделанный по методу ABC, значительно отличался от традиционного. А это происходит:

- когда производственные накладные расходы являются высокими по сравнению с прямыми затратами, в особенности с прямыми затратами на оплату труда;

- когда производится большой ассортимент существенно различающихся между собой продуктов;

- когда ресурсы, представляющие собой накладные расходы, связанные с производством продукции, являются достаточно разнообразными;

- когда объем накладных расходов определяется в первую очередь не объемом выпуска, а, скорее, числом трансакций или иным драйвером.

Информация, полученная в результате анализа ABC, может помочь выявить возможности увеличения прибыльности. Например, АВС часто показывает, что производство мелкосерийной продукции является более дорогим и, соответственно, – менее прибыльным при существующем уровне цен. Получив такую информацию, можно прекратить производство таких продуктов, и направить ресурсы на более прибыльные продукты. Но можно попытаться изменить организацию мелкосерийного производства, чтобы уменьшить себестоимость. АВС укажет, на какие процессы менеджменту необходимо обратить более пристальное внимание.

Последовательность действий при реализации учета по методу АВС:

- Определить основные процессы, связанные с производством

- Определить затраты по каждому выявленному процессу

- Определить драйвер затрат по каждому выявленному процессу; драйвер – фактор, который лучше всего объясняет, почему ресурсы пользуются процессом и, соответственно, почему процесс приводит к возникновению затрат; драйвер объясняет размер накопителя затрат

- Рассчитать ставку драйвера затрат для всех накопителей затрат по процессам:

Ставка драйвера затрат = Объем затрат по процессу /Драйвер затрат по процессу (количество трансакций) - Применить ставки драйверов затрат к продуктам (единицам затрат), чтобы получить себестоимость продуктов по методу ABC.

В методе АВС различают четыре уровня иерархии процессов и, соответственно, иерархии затрат:

i. Процессы уровня единицы продукции

ii. Процессы уровня партии продукции

iii. Процессы уровня продукта

iv. Процессы уровня компании

Рассмотрение пунктов (i)–(iv) показывает, что разница между традиционной системой и методом ABC будет определяться долей накладных расходов, относящихся к каждой из перечисленных категорий. Если эти накладные расходы состоят главным образом из (i) и (iv), то традиционный подход и АВС дадут очень близкие значения себестоимости единиц продукции. Однако если основная часть накладных расходов относится к категории (ii) и/или (iii), между результатами, полученными с использованием этих двух методов, будет существовать значительная разница.

Пример. Определение себестоимости продукции традиционным и АВС методами

Компания производит три продукта со следующей нормативной себестоимостью (см. также лист «Рис. 2» Excel-файла):

Рис. 2. Нормативная себестоимость, рассчитанная традиционным методом

Прямые затраты на оплату труда = Норма прямого труда * Часовая ставка; например, для продукта А: 3 часа * 500 руб. = 1500 руб. Суммарное время прямого труда = сумма произведений нормы прямого труда и количества произведенной продукции: 3 * 10 000 + 4 * 20 000 + 5 * 30 000 = 260 000 час. Ставка поглощения производственных накладных расходов = Суммарные производственные накладные расходы / Суммарное время прямого труда: 156 000 000 / 260 000 = 600 руб/час. Производственные накладные расходы = Норма прямого труда * Ставка поглощения производственных накладных расходов; например, для продукта А: 3 часа * 600 руб. = 1800 руб.

Компания планирует внедрить метод ABC. Были выявлены два основных накопителя затрат по производственным накладным расходам, а также связанные с ними драйверы затрат (рис. 3).

Рис. 3. Информация по накопителям и драйверам процессов

Рассчитаем на основе указанной информации себестоимость продуктов методом ABC.

Ставка драйвера затрат = Объем затрат по процессу / Драйвер затрат (число трансакций).

Ставка контроля качества = Затраты на проведение контроля качества / Число заявок на закупку: 80 000 000 / (1200 + 1800 + 2000) = 16 000 руб. Ставка переналадки оборудования = Затраты на переналадку оборудования / Количество партий: 76 000 000 / (240 + 260 + 300) = 95 000 руб.

Себестоимость производства продукции, рассчитанная методом АВС, представлена на рис. 4.

Рис. 4. Нормативная себестоимость, рассчитанная методом АВС

Себестоимость продукта В, рассчитанная традиционным методом, была самой высокой. В то же время себестоимость этого продукта, рассчитанная методом АВС – наименьшая. Ровно наоборот ведет себя себестоимость продукта А, рассчитанная традиционным и АВС методами. Продукт В выпускается в больших объемах, процесс его производства характеризуется высокой долей прямого труда, а продукт А в противоположность этому, выпускается в малых объемах и при производстве требует низкой доли затрат прямого труда. Оба процесса, о которых идет речь в этом простом примере, относятся к уровню партии, а не единицы продукции. Если объем производства В и А соотносится как 3:1, то заявки на закупку, как 5:3, а количество переналадок, как 5:4. Метод ABC позволяет учесть это обстоятельство за счет использования соответствующего подхода отнесения производственных накладных расходов на продукты. При использовании традиционного метода все производственные накладные расходы относятся на продукты так, как если бы накладные расходы определялись процессами уровня единиц продукции, то есть количеством часов прямого труда. Метод АВС дает лучшее понимание себестоимости продукции, чем традиционный учет затрат.

Тем не менее, следует отметить, что себестоимость продукции, определенная методом ABC, представляет собой себестоимость, рассчитанную на основе полного поглощения (отнесения) затрат. Поэтому страдает теми же недостатками для целей принятия бизнес решений, что и себестоимость, рассчитанная традиционным методом полного поглощения: она основана на данных прошлых периодов, ориентирована на текущие методы организации и ведения деятельности.

Попроцессное калькулирование затрат (АВС – activity-based costing) – подход к калькулированию затрат (себестоимости) и отслеживанию процессов (видов деятельности), который предполагает оценку объема потребления ресурсов и определение себестоимости конечной продукции. Ресурсы относятся на процессы, а процессы на объекты затрат на основе оценочных данных по объемам потребления ресурсов. Для последнего используются драйверы затрат, с помощью которых затраты на процесс соотносятся с конечной продукцией.

Пример попроцессного калькулирования затрат см. также в Томас Корбетт. Учет прохода. Управленческий учет по теории ограничений (ТОС), глава 5. Там же можно посмотреть содержательную критику АВС.

В русскоязычной литературе встречаются термины АВС-костинг, АВ-костинг и, даже, ФСА – функционально-стоимостный анализ. Последнее, на мой взгляд, неверно, поскольку метод АВС был развит в США в 70-е годы, а ФСА в СССР и США в конце 40-х. См. на эту тему статью: Е.А. Кузьмина, А.М. Кузьмин Функционально-стоимостный анализ и метод АВС. Нельзя не отметить, что имеет место и иной взгляд.

Маржинальные издержки

Маржинальные издержки — предельные издержки, затраты предприятия на изготовление каждой дополнительной единицы продукции. Маржинальные издержки показывают, как изменится совокупный объем затрат предпринимателя при выпуске дополнительной единицы товаров.

Рост объема производства увеличивает переменные затраты — растут расходы на закупку сырья, оплату труда, электроэнергии. Но размер постоянных издержек остается неизменным — компания платит ту же сумму за аренду помещения, лизинг станков. Очевидно, что увеличение производственных мощностей выгодно: совокупные затраты снижаются, чистая прибыль растет. На практике такая ситуация происходит не всегда — предпринимателю нужно подсчитать маржинальные издержки, чтобы определить целесообразность увеличения объемов.

Расчет

Маржинальные издержки рассчитываются, как соотношение изменения совокупных издержек на изменение количества выпускаемой продукции:

МС = (ТС2 — ТС1) / (Q2 — Q1)

где:

- ТС2 — совокупные издержки при увеличении выпуска продукции;

- ТС1 — совокупные издержки при существующем объеме производства;

- Q2 — количество выпускаемых единиц продукции после увеличения;

- Q1 — количество выпускаемой продукции на текущий момент.

При расчете маржинальных издержек учитывается размер постоянных затрат производства, которые включены в совокупные издержки, являются их частью.

Использование расчетов на практике

Наращивание объемов производства приводит к увеличению предложения товара на рынке и подчиняется закону убывающей предельной производительности. Он определяет, что наращение компанией объема отдельных факторов производства, временно приносящих дополнительный доход, в конечном счете, влечет снижение прибыльности от каждой новой единицы продукции. Предприниматели рассчитывают маржинальные издержки для нескольких целей:

- определение предельного объема производства, при котором можно добиться максимальной прибыли;

- выявление необходимости снижения переменных затрат, если маржинальные издержки увеличиваются;

- установление оптимальной стоимости продукции, позволяющей компенсировать возросшие совокупные расходы.

Фактически, если предприниматель, к примеру, выпускает в месяц 200 единиц продукции, ему выгодно будет увеличить производственные мощности до отметки в 250 единиц, пока маржинальные издержки будут снижаться. Если же он начнет выпускать свыше 250 единиц, а маржинальные издержки начнут расти с каждой дополнительной единицей, рост объема выпуска следует приостановить. Как и в законе предельной полезности, в производстве существует предельный объем выпуска товаров, при котором прибыль максимальна.

Каждый предприниматель постоянно задается вопросами: «Как повлияет увеличение объема производства на мою прибыль? Получу ли я дополнительную прибыль? На сколько при этом изменяться мои затраты?».

Анализ маржинальных издержек наглядно демонстрирует как именно изменяться затраты производителя при изготовлении дополнительных продуктов или услуг. Фактически они характеризуют сколько будет стоить каждая новая единица продукции.

Формулы расчета маржинальных издержек

Маржинальные издержки являются дополнительными затратами компании (приращением валовых издержек) на изготовление дополнительной единицы продукции. Их также называют предельными затратами. Расчет маржинальных издержек равен изменению совокупных затрат при незначительном изменении количества изготавливаемой продукции:

MC = ΔTC/ ΔQ

Маржинальные издержки могут являться:

1) Изменением совокупных переменных затрат между производством новой и предыдущей единицы;

2) Изменением совокупных затрат по отношению к изменению количества продукции.

Это обуславливается тем, что размер постоянных издержек производства (FC), которые являются частью общих издержек никак не зависит от количества выпущенных товаров и услуг в непродолжительном периоде производства. А поскольку в данном периоде постоянные затраты остаются неизменными, они не влияют на величину маржинальных затрат, в то время как изменение переменных издержек тянет за собой изменения в дополнительных издержках.

Пример расчета маржинальных издержек

Постоянные затраты компании равняются 8, переменные затраты для 1 единицы продукции – 3, для 2 ед. – 9, для 3 ед. – 11, для 4 ед. – 15, для 5 ед. – 24, для 6 ед. – 34. Необходимо рассчитать маржинальные издержки на каждую новую единицу продукции.

Из таблицы видно, что маржинальные издержки сначала снижаются, а потом, достигнув минимальной точки, начинают увеличиваться по мере роста переменных издержек.

Кривая маржинальных издержек: почему она наклонена вверх?

Кривая маржинальных издержек графически изображает ситуацию в которой затраты на изготовление каждой новой единицы товаров (услуг) превышают затраты на изготовление предыдущей единицы. Сначала величина дополнительных затрат уменьшается, пока не достигнет точки Q1, характеризующей определенный объём производства, а затем величина МС резко возрастает. И чем значительней будет объём производства тем больше будет уровень маржинальных затрат.

Из-за чего складывается такая тенденция? Из-за того, что отдача ресурсов постоянно убывает. С увеличением количества выпущенной продукции предельный продукт переменного ресурса постоянно снижается в связи с действием законом убывающей предельной полезности.

После определенного количества потребляемого блага его предельная полезность с каждой новой единицей начинает уменьшаться. Это вызывает необходимость использования все большего объема переменного ресурса в процессе производства каждого нового товара или услуги. И чем выше будет уровень объема уже изготовленных товаров (услуг) тем больше потребуется переменного ресурса. А поскольку за каждый прирост переменных ресурсов приходиться платить, совокупные затраты на изготовления каждого дополнительного товара и услуги также возрастают.

Вывод

Маржинальные издержки являются прямыми переменными затратами компании, которые напрямую зависят от объёмов изготовления продукции и услуг, а также объемов продаж. Они характеризуют сумму дополнительных издержек при выпуске новой единицы продукции. Маржинальные издержки используют для определения маржинальной прибыли – важного показателя в анализе скрытых резервов изготовления и реализации товаров, и услуг.

Маржинальные издержки помогают управляющем предприятий принимать решения относительно выпуска дополнительных партий продукции, а также формировать оптимальные планы производства (улучшать ассортимент производимых товаров, определять уровень выгодности того или иного вида продукции, останавливать изготовления неприбыльных номенклатур).

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Что такое маржинальная прибыль?

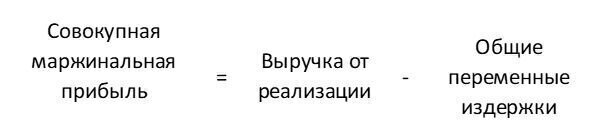

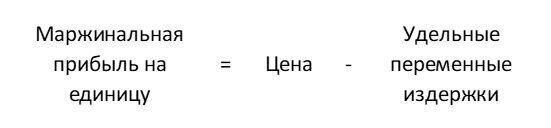

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Как рассчитывается маржинальная прибыль: формула

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Для чего нужна маржинальная прибыль

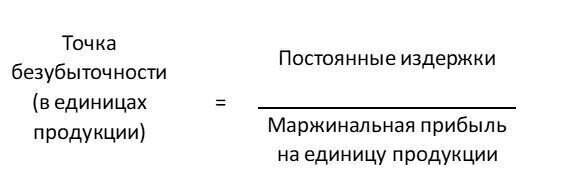

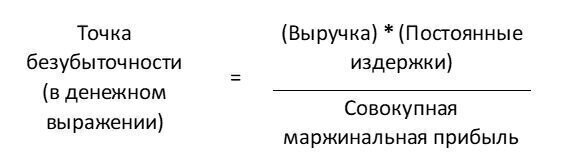

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед.):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

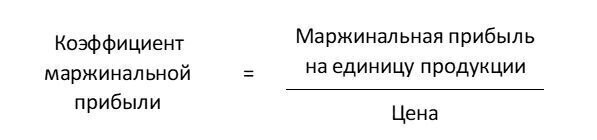

Формула и пример расчета коэффициента маржинальной прибыли

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у.е. |

Объем продаж, шт. |

|---|---|---|---|

|

Дверь межкомнатная |

|||

|

Дверь входная |

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

|

Выручка, у.е. |

||

|

Общие переменные издержки, у.е. |

||

|

Маржинальная прибыль на единицу продукции, у.е. |

||

|

Совокупная маржинальная прибыль, у.е. |

||

|

Коэффициент маржинальной прибыли |

0,4 |

0,2 |

|

Маржинальная рентабельность, % |

40% |

20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Как интерпретировать показатель маржинальной прибыли

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

Общие издержки |

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Нормы маржинальной прибыли и способы ее увеличения

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

В рамках комплексного бухгалтерского обслуживания компания 1C-WiseAdvice оказывает услуги по подготовке данных для управленческого учета и отчетности. Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Заказать услугу

5.3.2. Метод предельных издержек

Метод предельных издержек предполагает учет в цене продукции только тех затрат, которые возникают при выпуске каждой дополнительной единицы продукции сверх уже освоенного производства (гл. 3. п. 3.1). Эти издержки в экономической литературе называют по-разному: маржинальные, предельные, сокращенные, прямые, а в практической деятельности таковыми принято считать переменные расходы. В этом случае цену рассчитывают по формуле (5.8):

где Ипер– сумма предельных (переменных) издержек на единицу, руб.

Как уже отмечалось, применение этого метода основано на принципе маржинальной прибыли, за счет которой возмещаются постоянные затраты.

Если предприятие формирует цену методом предельных издержек и планирует получить заданную норму прибыли на вложенный капитал, то рентабельность продукции рассчитывают по формуле (5.9):

где Ипост– сумма постоянных издержек предприятия в целом, руб.

Метод предельных издержек является более сложным, чем метод полных издержек, так как ориентирован на многофакторный подход к ценообразованию. В случае его использования предприятие должно оценивать потенциальный объем продаж по каждой предполагаемой цене. Применяют его в различных ситуациях:

если у предприятия имеются свободные производственные мощности и постоянные затраты уже покрываются текущим объемом производства. В данном случае с целью расширения объема продаж предприятие может пойти на формирование цены с учетом только переменных издержек;

если предприятию необходимо завоевать долю рынка и оно намеревается использовать ценовую стратегию проникновения на рынок, то есть цена на его изделие устанавливается ниже цены аналогичного товара на рынке. В этом случае необходимо учесть, что длительное время использовать этот метод невозможно, так как в конечном счете необходимо возмещать все затраты и получать прибыль. У предприятия должны быть финансовые ресурсы, чтобы продержаться на данном уровне цены на свою продукцию, или такой метод используется только при определении цены на несколько видов выпускаемых товаров.

Наиболее эффективно его использование при принятии управленческих решений:

о цене на изделия при имеющихся свободных производственных мощностях;

о принятии заказа от государства или другого предприятия при гарантированном сбыте;

производить или закупать комплектующие изделия;

о целесообразности выпуска той или иной продукции при ограниченных производственных возможностях.

Пример 1. Предприятие предполагает увеличить объем производства продукции, так как имеет свободные производственные мощности.

Определите:

а) минимальную цену на дополнительно выпускаемую продукцию;

б) цену изделия в дополнительном выпуске при сохранении уровня рентабельности;

в) уровень рентабельности дополнительного выпуска при фактической цене;

г) как отразится на выручке от продажи и прибыли предприятия расширение объемов производства.

В настоящее время предприятие выпускает 1000 изделий, планирует увеличить выпуск на 30 %, данные о затратах и цене представлены в табл. 5.7.

Таблица 5.7

Калькуляция цены выпускаемого изделия

Решение

Переменные затраты на единицу изделия составляют:

44 + 35 + 13,5 + 30 + 24,5 = 147 (руб.).

Постоянные расходы в сумме 23 тыс. руб. во внимание не принимаем, так как они уже возмещаются действующим объемом производства.

Маржинальная прибыль на единицу изделия равна:

200-147 = 53 (руб.).

Она идет на покрытие постоянных расходов 23 руб. и образование прибыли 30 руб. Рентабельность продукции составляет:

30 : 170 ? 100 = 17,6 (%).

Следовательно, минимальной ценой при увеличении объемов производства может быть цена 147 руб. При сохранении действующего уровня рентабельности (17,5 %) цена единицы изделия может быть равна:

147 + 147 ? 17,6: 100 = 147 + 25,87 = 172,87 (руб.).

При этой цене предприятие не понесет убытков при наращивании объемов производства, а если оно установит цену на уровне 200 руб. (т. е. ту, по которой реализует уже выпускаемую продукцию), то с каждой единицы изделия будет иметь прибыль (200–147) 53 руб., а рентабельность вновь выпускаемой продукции составит:

53 : 147 ? 100 = 36,05 (%).

Выручка предприятия от продажи основного выпуска продукции составляет:

200 ? 100 = 200 000 (руб.).

Прибыль от продажи равна:

2 000 000 – (170 ? 1000) = 30 000 (руб.).

Выручка от дополнительного выпуска при реализации по цене 172,87 руб. составит:

172,87 (1000 ? 30: 100) = 51 861 (руб.).

Прибыль от продажи:

51 861 – (300 ? 147) = 7761 (руб.).

Следовательно, при освоении производства предприятие получит дополнительную выручку в размере 51 861 руб., а прибыль увеличится на 7761 руб. и составит 37 761 руб.

Если предприятие будет реализовывать изделия по фактически сложившейся цене, то прирост выручки составит:

200 ? 300 = 60 000 (руб.).

Прибыль предприятия увеличится на:

(200–147) ? 300=15 900 (руб.).

Таким образом, предприятие оценивает свои возможности и результаты при различных уровнях цены. Естественно, эти результаты будут достигнуты только при наличии спроса на эту продукцию.

Пример 2. Предприятие производит 1500 изделий в месяц, реализуя их по цене 450 руб. за единицу. Данные о себестоимости представлены в табл. 5.8. Мощности позволяют выпускать 2000 изделий. Предприятие получило предложение от фирмы на выпуск 500 изделий по цене 380 руб. на условиях долгосрочного контракта. Имеет ли смысл принимать заказ и как это отразится на выручке и прибыли предприятия?

Таблица 5.8

Себестоимость производства единицы изделия

Решение

Постоянные издержки возмещаются при выпуске 1500 изделий, их во внимание не принимаем. Расходы, связанные со сбытом продукции, не учитываем, так как это заказ и сбыт гарантирован. Следовательно, сравнивать надо затраты в размере:

(150,2 + 40 + 15,4 + 50) = 255,60 (руб.) и цену заказа 380 руб.

Рентабельность производства выпускаемой продукции равна:

(450–395, б):395,6 ? 100 = 13,75 (%).

Рентабельность производства продукции в заказе составляет:

(380–255,6):255,6 ? 100 = 48,7 (%).

При кажущейся невыгодности приема заказа (цена на 70 руб. ниже) фактически предприятие получит дополнительную прибыль на сумму:

(124,4 ? 500) = 62 200 (руб.).

Общий объем продаж составит:

450 ? 1500+380 ? 500=675 000+190 000=865 500 (руб.).

Затраты будут равны:

395,60 ? 1500+255,60 ? 500=593 400+127 800=721 200 (руб.).

Рентабельность производства в целом повысится и составит:

(865 500–721 200): 721 200 ? 100 = 144 300: 721 200 ? 100 = = 20 (%).

Если у предприятия нет свободных мощностей, то оно может принять заказ при условии сокращения основного выпуска. В этом случае ему необходимо просчитать, во что обойдется выполнение заказа и как это отразится на результатах работы, а постоянные расходы распределяются на себестоимость всего выпуска. Если в нашем примере мощности предприятия ограничены и составляют 1500 изделий, то расчеты показывают (табл. 5.9):

Таблица 5.9

Расчет экономических показателей

Рентабельность производства в целом составит:

116,6: 523,4 ? 100 = 22,27 (%), т. е. повысится. Следовательно, предприятию целесообразно принять заказ на таких условиях.

Пример 3. Предприятию необходимо принять решение, выпускать товар А или Б, так как у него ограничены возможности 3000 машиночасов в неделю. Данные о производстве представлены в табл. 5.10. Определите, какое изделие выгоднее производить, составив сравнительную калькуляцию (табл. 5.11) и рассчитав экономические показатели (табл. 5.12).

Таблица 5.10

Решение

При принятии решения нет смысла учитывать постоянные расходы, поскольку они будут одинаковыми при выпуске изделия А или Б. Решение принимается на основе сравнительной калькуляции переменных затрат.

Таблица 5.11

Сравнительная калькуляция

Выгоднее производить изделие Б, так как маржинальная прибыль на единицу выше. Проверим принятое решение путем расчета прибыли предприятия (табл. 5.12):

Таблица 5.12

Расчет экономических показателей

Пример 4. Рассчитайте цену изделия методом предельных издержек, если переменные затраты на производство 1000 изделий составляют 148,0 тыс. руб., постоянные расходы предприятия равны 30,5 тыс. руб., норма прибыли на вложенный капитал для предприятий данной отрасли – 15 %. По данным баланса, средняя сумма активов предприятия 395 тыс. руб.

Решение

Определим рентабельность продукции для обеспечения нормы прибыли на вложенный капитал в размере 15 %:

Найдем цену методом предельных издержек:

Ц = 148 + (148 ? 60, б4): 100=148 + 89,75 = 237,75 (руб.).

Следовательно, цена 237,75 руб. обеспечит предприятию норму прибыли на вложенный капитал в размере 15 % при формировании цены методом предельных издержек. Проверим правильность расчетов.

Норма прибыли на вложенный капитал 15 % должна обеспечить предприятию прибыль от продажи в размере:

8. Метод предельных затрат.

Метод прямых (или предельных) затрат базируется на установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы как расходы предприятия в целом не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной» или «маржинальной» прибыли. При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один

производитель не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на товар, в то время как ценность этого товара для потребителя определяет высший предел цены на него.

Продажа товара по цене, рассчитанной по такому методу, эффективна на стадии насыщения, когда нет роста продаж, и предприятие хочет сохранить объем сбыта на определенном уровне.

Пocтоянные издержки нe меняются с изменением объема производства. Их нaзывают накладными расходами.B oбщем cлучае переменные издержки меняются прямо пропорционально с изменением объема производства. Их называют «прямыми». Haпример, затраты на сырье и материалы, заработная плата прoизводственного персонала. Oпределенная часть переменных издержек не имеет столь ярко выраженной прямо пропорциональной зависимости от объема производства и поэтому их называют частично-переменными издержками. Например, затраты на вспомогательные материалы, заработная плата вспомогательных рабочих.А так же сбытовые затраты:1) зaтраты, связанные с получением и исполнением контракта (реклама, выставки и ярмaрки, содержание демонстрационных залов и гарантийных пунктов, комиссионные вознаграждения и др.); 2) зaтраты по доставке товара (установка, хранение, транспортировка, страхование, охрана и др.); 3) административные расходы (aппарат сбытового отдела, содержание заграничных представительств, филиалов, командировочные расходы); 4) уплата сборов, налогов (таможенные сборы); 5) финaнсовые расходы (выплата процентов по кредитам, затраты на открытие аккредитивов, бaнковские расходы и др.).Кроме того, в базовую экспортную цену закладывается и определенная доля прибыли.

9. Практика использования метода полных затрат.

Затратный метод с учетом полных (или средних) издержек на производство продукции основан на определении полной себестоимости, включающей как переменные, так и постоянные издержки. Суть метода состоит в суммировании совокупных издержек: переменные (или прямые) плюс постоянные (или накладные), и прибыли, которую предприятие рассчитывает получить.

Главное преимущество данного метода — его простота и удобство. Это связано с тем, что у производителя всегда имеются данные о собственных затратах. Однако он имеет два больших недостатка:

1) при установлении цен не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом;

2) любой метод отнесения на себестоимость товара постоянных накладных расходов, которые являются расходами по управлению предприятием, а не расходами для производства данного товара, является условным.

Пocтоянные издержки нe меняются с изменением объема производства. Их нaзывают накладными расходами.B oбщем cлучае переменные издержки меняются прямо пропорционально с изменением объема производства. Их называют «прямыми». Haпример, затраты на сырье и материалы, заработная плата прoизводственного персонала. Oпределенная часть переменных издержек не имеет столь ярко выраженной прямо пропорциональной зависимости от объема производства и поэтому их называют частично-переменными издержками. Например, затраты на вспомогательные материалы, заработная плата вспомогательных рабочих.А так же сбытовые затраты:1) зaтраты, связанные с получением и исполнением контракта (реклама, выставки и ярмaрки, содержание демонстрационных залов и гарантийных пунктов, комиссионные вознаграждения и др.); 2) зaтраты по доставке товара (установка, хранение, транспортировка, страхование, охрана и др.); 3) административные расходы (aппарат сбытового отдела, содержание заграничных представительств, филиалов, командировочные расходы); 4) уплата сборов, налогов (таможенные сборы); 5) финaнсовые расходы (выплата процентов по кредитам, затраты на открытие аккредитивов, бaнковские расходы и др.).Кроме того, в базовую экспортную цену закладывается и определенная доля прибыли

В отечественной практике затратные методы применяются при установлении цен на:

• принципиально новую продукцию, когда ее невозможно сопоставить с выпускаемой продукцией и недостаточно известна величина спроса;

• продукцию, производимую по разовым заказам с индивидуальными особенностями производства (строительные, проектные работы, опытные образцы);

• товары и услуги, спрос на которые ограничен платежеспособностью населения (ремонтные услуги, продукты первой необходимости).

Метод ценообразования на основе предельных затрат предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство Данного продукта, а не путем подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки, таким образом, значительно ниже средних издержек и обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат.

Ценообразование на основе предельных затрат (издержек)

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ПРЕДЕЛЬНЫХ ЗАТРАТ (ИЗДЕРЖЕК) —

В отраслях с убывающими средними затратами, где предельные затраты ниже средних общих затрат, установление цен, равных предельной стоимости, приведет к потерям, покрываемым за счет налогов или других источников (цена OPt). В отраслях с возрастающими средними затратами, где предыдущие затраты больше средних общих затрат, ценообразование на основе предельных затрат приведет к излишкам (цена ОР2).

Возможные периодические повышения тарифов на электроэнергию, вызванные методом ценообразования на основе предельных издержек (затрат наименее экономичного генератора, замыкающего баланс энергосистемы).

При таком подходе фирма продает дополнительную единицу товара по цене предельных затрат производства этой единицы. На практике продавец устанавливает цену не точно по предельным затратам, а несколько выше предельных, хотя и ниже средних значений всей массы общих затрат. Вести ценообразование на основе предельных или близких к предельным затрат имеет смысл далеко не во всех случаях, поскольку прибыль можно заработать лишь после возмещения всех затрат. Но временами такая стратегия сулит преимущества. Например, компании, которые только вступают на кривую опыта, могут позволить себе установить цену ниже средних затрат, зная, что объем производства расширится и убытки превратятся в прибыль по мере того, как будет происходить накопление опыта. Специалисты по маркетингу, вовлеченные в ценовые войны, могут прибегнуть к такой тактике, чтобы устранить конкурентов. Наконец, в тех случаях, когда магазин хочет привлечь покупателей, он может оценить несколько товарных позиций ниже величины полных затрат такие уцененные товары называются убыточными лидерами.

При установлении цен компании часто пользуются методами, основанными на учете издержек , . При этом обычно используются два метода ценообразование на основе себестоимости (полных затрат) и ценообразование на основе прямых (предельных) издержек.

Другим методом ценообразования, исходя из издержек, является определение цены на основе величин предельных дохода и затрат (предельное ценообразование).

Оценка норм и трудоемкости изделий по их уровню и напряженности и возможность их сопоставления с учетом освоения и длительности периода производства важны не только для целей нормирования, но и в еще большей степени для целей проектирования, перспективного и текущего планирования и в особенности для ценообразования. Поэтому оценке уровня норм и трудоемкости изделий должно быть уделено особое внимание в планах отраслевых научно-исследовательских и проектно-техно-логических институтов и Центрального бюро нормирования труда. Эта проблема не только нормировочная, но и технологическая и конструкторская, так как для ее решения необходима совместная разработка сравнительной классификации различного рода машин, оборудования и приборов и на ее основе создание укрупненных нормативов, которые позволяли бы определять укрупненные предельные затраты труда на изготовление машин того или иного вида и параметра в заранее определенных условиях производства, а также сопоставлять фактические затраты в зависимости от технических, организационных и экономических факторов, действующих при производстве данных изделий. Для этого нужны не только прейскуранты цен, но и каталоги трудоемкости, учитывающие объемы выпуска и длительность нахождения в производстве каждого изделия.

Принцип ценообразования, согласно ко-тор(5му цены назначаются на основе их равенства предельным затратам производства и распределения без учета возмещения постоянных затрат из выручки. Этот принцип был предложен в качестве основы регулирования объема выпуска и цен коммунальных предприятий, потому что цены, отражающие предельные затраты общества на производство дополнительной единицы выпуска, более приемлемы с точки зрения интересов общества. Этот принцип в особенности применим к общественным благам (таким, как парки, мосты, музеи), предельные затраты которых практически равны нулю здесь обществ может только выиграть, снизив цену за потребление данных благ настолько, чтобы они максимально использовались.

Предельное ценообразование направлено на установление предельно низких цен. В упрощенном варианте это обусловливается следующим в производственные издержки, кроме переменных издержек (зависящих от объема выпуска), входят и постоянные затраты, которые напрямую не имеют отношения к объему выпуска и связаны с обеспечением работы всего бизнеса, хозяйственной, предпринимательской деятельности. Постоянные издержки должны покрываться за относительно более длительный период и за счет всех видов деятельности. В основу предельного ценообразования положено более позднее покрытие постоянных издержек в сравнении с переменными, поскольку непогашение последних чревато временным прекращением всего производственного процесса. Такое предельное ценообразование может использоваться как крайняя мера организациями, находящимися в условиях кризиса. Однако его частое и длительное применение может нанести сильный урон данному виду бизнеса. Следует отметить, что показатели предельных издержек не могут быть получены прямым образом из бухгалтерской отчетности за какой-то период. Необходимо быть в курсе изменения производственных издержек вследствие изменения объема выпуска каждого продукта. Кроме того, надо иметь данные, позволяющие рассчитать кри-

Согласно методу прямых затрат за основу ценообразования принимается производственная себестоимость товара, которая подлежит учету и отражению по элементам сметы затрат на производство. Сначала подсчитывают общую сумму прямых затрат и накладных расходов приходящуюся на единицу изделия, т.е. производственную себестоимость единицы товара. Затем определяют предельную цену продажи изделия исходя из необходимости покрытия сбытовых и других (например, административно-управленческих) расходов, не отражаемых в смете затрат на производство. Для обеспечения такого покрытия в расчете применяется установленная эмпирическим или расчетным путем процентная надбавка к производственной себестоимости изделия. Предельную цену рассчитывают по формуле

В силу ряда технико-экономических особенностей строительства (отсутствие стационарности, большая продолжительность строительства, разнообразие строительной продукции, сильная зависимость стоимости строительства от местных условий и работа для определенного заказчика) ценообразование в строительстве имеет специфические особенности. Ценой объекта является индивидуальная смета, которая определяет предельный размер затрат на его возведение. Основой для составления смет являются единичные расценки и объемы работ, подсчитанные по рабочим чертежам.

Теоретическая основа механизма принятия решений о величине рекламного бюджета — анализ по предельным экономическим показателям, суть которого можно сформулировать достаточно просто фирме следует продолжать расходовать дополнительные средства на рекламу какой-либо торговой марки (или на рекламу в пределах определенного географического рынка, или на рекламу с помощью определенного рекламного носителя) до тех пор, пока сумма этих затрат не начнет превышать сумму дополнительных доходов, получение которых обусловлено этими затратами (рис. 16.1). Исходя из этих же соображений, компании, рекламирующие «зрелые» промышленные товары, могут сделать вывод, что в связи с увеличением уровня сбыта этих товаров (и реальных поступлений от их продажи) сумма средств, расходуемых на рекламу, и интенсивность личных визитов коммивояжеров также должны быть выше. С другой стороны, если очень высокие уровни затрат со стороны конкурентов какой-либо компании приводят к снижению отдачи от расходов этой компании на продвижение и рекламу своих товаров, то следует сделать вывод о сокращении рекламного бюджета этой компании . Как уже было показано в главе 2, с теоретической точки зрения этот же механизм анализа можно применить и к остальным элементам комплекса маркетинга стимулирование сбыта, личные продажи с помощью коммивояжеров, схема распространения товара и механизм ценообразования. С помощью такого подхода можно определить оптимальный уровень расходов для каждого компонента, что позволит установить оптимальные сметы расходов для всех категорий маркетинговых расходов.

Более того, с ростом отдачи предельные затраты окажутся ниже средних и поэтому ценообразование на основе предельных затрат потребует государственных субсидий. Но подождите это конкурентное снижение затрат в отрасли, о котором мы говорили,— противоречие в терминах, так как увеличивающиеся доходы являются внутренними для фирмы. Поэтому маршаллианцы торопятся сказать, что такое снижение затрат, конечно, должно происходить благодаря уже упомянутой внешней экономии, которая и должна быть субсидирована. Субсидирование внешней экономии действительно правильно, но, к несчастью для ложной теоремы Маршалла, внешняя экономия должна быть субсидирована даже тогда, когда она имеет место в отраслях, которые постоянно увеличивают затраты а внешняя неэкономичность требует наказания даже в том случае, когда она имеет место в отраслях со снижающимися затратами. Проблема в том, что Маршалл просто ошибся, когда сосредоточил свое внимание на влиянии внешней неэкономичности и экономии на удельные затраты отрасли. Потребовалась эпоха Пигу, чтобы вывести экономику благосостояния из маршаллианских чудачеств и недоразумений.16

Гостиница M ormi Inn в Чикаго применила необычный вариант ценообразования на основе предельных затрат, чтобы добиться известности и побудить клиентов останавливаться в ней. Программа называлась Цены номера — по температуре и действовала в промежутке между 16 ноября и 30 декабря. Стоимость номера определялась температурой на улице. Если температура составляла 20 градусов, номер стоил 20, если опускалась до нуля, номер становился бесплатным (Имеется в виду принятая в США система измерения температуры по Фаренгейту точка таяния льда, 0°С, например, соответствует 32°F — Прим. пер. . Гостиницы и мотели имеют высокие постоянные затраты (стоимость здания, отопления, эксплуатационные расходы) и относительно низкие переменные (уборка номеров и стирка белья). В результате сдача номеров даже по низким расценкам зачастую покрывает переменные затраты и еще кое-что добавляет на покрытие постоянных. И, кроме того, температура в период действия программы редко опускалась ниже 40 градусов

Категория П. и. используется бурж. экономистами, пытающимися найти объяснение ряду явлений, происходящих в капиталистич. произ-ве, напр, колебаниям произ-ва под влиянием цен. В соответствии с мар-жиналистской концепцией П. и. рассматриваются осн. фактором, определяющим оптим. уровень произ-ва в условиях конкуренции капиталист расширяет масштабы произ-ва до тех пор, пока П. и. и рыночная цена единицы товара не будут равны. Именно в этом случае капиталист получает макс, прибыль при миним. общих издержках. Если П. и. превысят цену товара, то капиталист понесёт убыток, и, наоборот, если П. и. будут меньше рыночной цены, капиталист получит дополнит, прибыль. В ситуации на рынке, когда друг другу противостоят две фирмы с разным уровнем П. и., фирма с более высокими П. и. вынуждена сократить произ-во, соответственно др. фирма может на столько же увеличить его. Такое колебание произ-ва будет происходить до тех нор, пока П. и. не станут равны цене товара. Следовательно, фирма будет расширять произ-во до тех пор, пока её общие издержки будут минимальными. Исходя из этого каждый капиталист стремится к такой комбинации факторов произ-ва, к-рая даёт наименьшие издержки произ-ва. Эти положения служат теоретич. основой производственной функции, используются бурж. экономистами для обоснования капиталистич. ценообразования. Уровень цен по теории маржинализ-ма определяется не обществ, необходимыми затратами труда на произ-во данного товара, а П. и. (критич. анализ теории предельных издержек см. в ст. Издержек производства теория). с. С. Носова Москва

Методы калькулирования себестоимости по полноте учета затрат

В соответствии с признаком полноты включения затрат в себестоимость различают метод учета полных затрат, или поглощения затрат (absorption costing, Л С), и метод (система) direct costing. Калькуляция себестоимости методом поглощения затрат (рис. 4.4) заключается в распределении между видами продукции как прямых, так и косвенных затрат. Распределение косвенных затрат осуществляется с использованием одного или нескольких коэффициентов распределения, т.о. все затраты (и переменные, и постоянные) участвуют в расчете себестоимости продукции.

Рис 4.4. Формирование затрат по методу АС

В западной практике этот метод также известен под названием «традиционный метод калькуляции себестоимости» (traditional costing) и используется в основном для калькуляции себестоимости выпущенной продукции с целью представления соответствующей информации в отчете о прибылях и убытках, который включается в общий пакет финансовой отчетности.

Для отечественного учета традиционным является калькулирование полной себестоимости продукции, которая включает в себя все затраты предприятия, связанные с производством и реализацией продукции. Это прямые (материальные и трудовые) и косвенные затраты, причем косвенные затраты — это совокупность общехозяйственных и общепроизводственных затрат.

При применении данного метода необходимо учитывать следующее: так как косвенные расходы распределяются по видам продукции согласно определенной базе, которая зафиксирована в приказе об учетной политике предприятия, а абсолютно корректное распределение невозможно, то всегда существует искажение реальной себестоимости отдельных видов продукции. В результате и цены на эти виды продукции, как правило, получаются необоснованными, что негативно отражается на конкурентоспособности продукции.

Непростые рыночные процессы, определяющие усложнение ориентации отдельного товаропроизводителя и влияющие на колебания объемов производства и реализации продукции, а также увеличение доли постоянных затрат в их общем объеме существенно сказываются на себестоимости изделий, а значит, и па прибыли. По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или всех производственных затрат) и маржинальном доходе (сумме покрытия) — разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделия или реализованной продукции в целом дает метод учета затрат и калькулирования себестоимости direct costing.

Система дифференцированного учета (direct costing system) возникла в СЛПА в период Великой депрессии и получила широкое распространение в 1950-х гг. До начала Великой депрессии (1928 г.) остатки готовой продукции оценивались по себестоимости, исчисленной но полным затратам. Депрессия привела к созданию больших запасов нереализованной продукции, а оценка по полным затратам приводила к искусственному искажению прибыли. Постоянные затраты, которые не зависят от объема производства и размеров дохода, перераспределяясь между отчетными периодами, значительно влияли на величину расчетной прибыли. По мнению аналитиков, следовало рассчитывать отдачу понесенных затрат через связь объема производства с затратами и доходами. Было решено (конечно, в достаточной степени условно) разделить совокупные затраты на переменные, которые отождествлялись с прямыми, и па постоянные, которые назывались бесполезными и отождествлялись с косвенными. Так как в первое время система direct costing предполагала включение в себестоимость только прямых расходов, а косвенные списывались непосредственно на финансовые результаты, систему назвали direct costing system (система учета прямых затрат).

Сущность системы базируется на выражении direct cost plan, введенном Джонатаном Харрисом в 1936 г. при рассмотрении им методики калькулирования издержек производства предприятия. В содержании ежемесячного отчета о прибылях и убытках стали разграничивать обычные производственные затраты и косвенные накладные расходы. Дифференциация производственных расходов позволила определять зависимость объема прибыли от объема реализации продукции и управлять себестоимостью. Таким образом, суть этой системы была сведена к следующему: прямые затраты обобщают по видам готовых изделий, косвенные же затраты собирают на отдельном счете и списывают на общие финансовые результаты того отчетного периода, в котором они возникли.

По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и НЭП.

Выбранный метод калькулирования влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках.

В отчете о прибылях и убытках, составленном при использовании маржинального подхода (табл. 4.1), выделяются постоянная и переменная часть затрат. При этом обязательно формируются показатели: маржинальный доход (маржинальная прибыль, брутто-прибыль) и прибыль (нетто- прибыль).

Таблица 4.1

Отчет о прибылях и убытках при маржинальном подходе

|

№ строки |

Показатели |

Сумма |

|

Выручка от реализации |

||

|

Переменная часть себестоимости реализованной продукции |

||

|

Маржинальный доход (стр. 1 — стр. 2) |

||

|

Постоянные затраты |

||

|

Операционная прибыль (стр. 3 — стр. 4) |

Маржинальный доход — разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам. В состав маржинального дохода входят прибыль и постоянные затраты предприятия. Маржинальный доход за минусом постоянных издержек — операционная прибыль.

В отчете, составленном по результатам калькулирования полной себестоимости, показатель маржинального дохода не рассчитывается (табл. 4.2).

И если суммарные переменные затраты меняются с увеличением объемов производства, то постоянные затраты в сумме остаются неизменными. В расчете же на единицу продукции переменные затраты не меняются в отличие от постоянных затрат, приходящихся на единицу продукции, которые изменяются с изменением объема производства.

Таблица 4.2

Отчет о прибылях и убытках при калькулировании продукции по полной себестоимости

|

№ строки |

Показатели |

Сумма |

|

Выручка от реализации |

||

|

Себестоимость реализованной продукции |

||

|

Прибыль (стр. 1 — стр. 2) |

Примерами переменных затрат являются затраты на сырье, материалы, комплектующие, а также транспортные, торгово-комиссионные расходы и т.д. (для торгового предприятия — стоимость закупленных товаров, комиссионные вознаграждения и другие расходы, связанные со сбытом, которые изменяются пропорционально изменению объема продаж) (табл. 4.3).

Таблица 43

Примеры производственных и непроизводственных переменных затрат

|

Производственные переменные затраты |

Непроизводственные переменные затраты |

|

Прямые материальные затраты. Прямые затраты на оплату труда. Затраты на вспомогательные материалы. Покупные полуфабрикаты |

Расходы на упаковку готовой продукции для отгрузки ее потребителю. Транспортные расходы. Комиссионные посреднику за продажу товара |

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, но рассчитанные на единицу продукции (удельные постоянные затраты) уменьшаются при увеличении объема производства или продаж. Примерами постоянных затрат служат расходы на аренду помещений, заработная плата административного персонала, амортизация основных средств. Общая сумма данных затрат относительна и не зависит от объема производства или продаж в области релевантности.

Однако большинство затрат относится к полупеременным (смешанным), некоторые из них в большей степени, другие — в меньшей зависят от объема производства, и между этими затратами и объемами производства существует корреляционная зависимость, проявляющаяся слабо.

Приведем наиболее типичные примеры рассмотренных видов затрат (табл. 4.4).

Таблица 4.4

Примеры рассмотренных видов затрат

|

Переменные |

Постоянные |

Смешанные |

|

Прямые материальные затраты |

Амортизация основных средств общехозяйственного назначения |

Материально-техническое обслуживание |

|

Прямые трудовые затраты |

Заработная плата работников управления |

Затраты на связь |

Окончание табл. 4.4

|

Переменные |

Постоянные |

Смешанные |

|

Энергия на технологические цели |

Арендная плата |

Затраты на отопление |

|

Большинство других статей управленческих расходов (транспортное обслуживание управленческого персонала, охрана, канцтовары и др.) |

Калькулирование себестоимости по переменным затратам позволяет четче выявить рентабельность изделий и переориентировать производство на более рентабельные изделия.

Оценка запасов готовой продукции и НЗП по переменным затратам позволяет избежать капитализации постоянных затрат в запасах, что подчеркивает «рыночную» сущность системы direct costing, ее нацеленность на производство ради реализации.

Выделяют такие разновидности системы direct costing, как:

- 1) классический direct costing — калькулирование по прямым (основным) затратам, которые одновременно являются переменными;

- 2) система учета переменных затрат — калькулирование по переменным затратам, в которые входят прямые и переменные косвенные затраты;

- 3) система учета затрат в зависимости от использования производственных мощностей — калькулирование всех переменных затрат и части постоянных, определяемых в соответствии с коэффициентом использования производственной мощности;

- 4) система учета производственных затрат.

Общее для всех разновидностей системы direct costing состоит в том, что калькулируется не полная, а частичная себестоимость. По частичной себестоимости оценивают НЗП и готовую продукцию в балансе, а постоянные расходы списывают на счет прибылей и убытков.

Система direct costing в разных странах имеет свои «национальные» имена. В Германии и Австрии используют термины Teilkostenrechnung, или Grenzkostenrechnung, т.е. учет частичных либо граничных затрат, или Deckungsbeitragsrechnung — учет сумм покрытия; в Великобритании — учет маржинальных затрат (marginal costing); во Франции — маржинальный учет (la comtabilite marginale); в США — учет переменных затрат (variable costing, или prime costing).

К достоинствам системы direct costing следует отнести:

- — простоту и объективность калькулирования частичной себестоимости, так как нет необходимости в условном распределении постоянных затрат;

- — возможность оптимизации структуры производства за счет выявления более рентабельных изделий и перехода на их выпуск;

- — возможность проводить эффективную ценовую политику на основе информации о наиболее выгодной комбинации цены и объема производства;

- — возможность проводить анализ в условиях ограниченного ресурса.

К недостаткам системы direct costing следует отнести: