Содержание

- Маржинальная прибыль в точке безубыточности

- Определение маржинальной прибыли

- Формула расчета маржинальной прибыли

- Связь точки безубыточности с маржинальной прибылью

- Как увеличить маржинальную прибыль

- Маржинальная прибыль. Формула расчета. Анализ на примере

- Маржинальная прибыль. Определение

- Экономический смысл маржинальной прибыли

- Формула расчета маржинальной прибыли предприятия

- Расчет маржинальной прибыли в Excel по балансу

- Связь маржинальной прибыли и других видов прибыли предприятия

- Анализ маржинальной прибыли предприятия

- Видео-урок: “Как рассчитать маржу и оптимальную цену для максимальной прибыли”

- Как увеличить маржинальную прибыль предприятия?

- Анализ безубыточности и маржинальной прибыли

- Анализ безубыточности

- Маржинальная прибыль

- Что это такое?

- Что показывает валовая маржа?

- Формула расчета маржи

- Видео на тему

- Валовая маржа (gross margin)

- Определение маржинальной прибыли

- Формула расчёта маржинальной прибыли

- Определение переменных издержек

- Удельная маржинальная прибыль

- Отличие валовой прибыли от маржинальной

- Маржинальная прибыль. В чем суть и как производится расчет маржинальной прибыли?

- Маржинальная переменная прибыль в системе формирования дохода предприятия

- Как производится маржинальный анализ прибыли?

- Маржинальная прибыль. Как увеличить маржинальную прибыль от реализации продукции

- Маржинальный доход и ставка покрытия

- Понятие маржинального дохода, суммы и ставки покрытия

- Расчет маржинальной прибыли (формула и нюансы)

- Расчет маржинальной прибыли (формула)

- Анализ маржинальной прибыли

- Нормы маржинальной прибыли и пути ее увеличения

- Итоги

- Маржинальный доход и ставка покрытия

- Новые записи:

Маржинальная прибыль в точке безубыточности

Определение маржинальной прибыли

В процессе деятельности производственного предприятия, необходимо планировать финансовую и производственную деятельность. Особое значение в планировании имеют такие показатели, как уровень безубыточности и маржинальная прибыль.

Определение 1

Маржинальная прибыль – это разница между продажной ценой (без учета НДС и акцизного сбора) и переменными затратами которые были понесены при производстве.

К переменным затратам относятся:

- заработная плата работникам;

- закупка сырья;

- уплата коммунальных платежей;

- новые производственные линии.

Замечание 1

Необходимо отметить, что переменные затраты всегда меняются. На это влияет объем выпускаемой продукции. Чем больше объем производства, тем меньше сумма переменных издержек, следовательно, увеличивается маржинальная прибыль.

Маржинальная прибыль показывает, какую прибыль может получить предприятие. Чем выше маржинальная прибыль, тем выше вероятность, что предприятие покроет свои постоянные издержки. Показатель маржи позволяет узнать размер покрытия прибылью затраты на производство, как в общем объеме, так и по каждому наименованию товара.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Формула расчета маржинальной прибыли

Валовая маржинальная прибыль основывается на двух показателях: выручка от реализации готовой продукции и сумма переменных затрат.

$М = Д – П$

где:

- М – маржинальная прибыль;

- Д – доходы;

- П – переменные затраты.

Данная формула используется при расчете показателя для всего предприятия.

Маржинальная прибыль по каждому виду продукции рассчитывается, как:

$М= Ц- С$

где:

- М – маржинальная прибыль;

- Ц – цена готовой продукции;

- С – себестоимость продукции.

На каждом предприятии проводится анализ маржинальной прибыли для того чтобы определить необходимый объем производства и продажи товаров для покрытия переменных затрат. Анализ осуществляется на основе точки безубыточности предприятия и строится на следующих показателях:

- Доходы предприятия и затраты прямо пропорциональны.

- Цены на продукцию, которая была уже продана и не меняется.

- Мощности предприятия, которые не меняются.

- Запасы готовой продукции равные нулю. Вся продукция, которая была произведена, подлежит реализации.

- Внешние и внутренние факторы остаются неизменными.

Связь точки безубыточности с маржинальной прибылью

Определение 2

Точка безубыточности – это показатель, который показывает количество произведенной и реализованной продукции, при которой расходы компенсируют доходы.

Анализ маржинальной прибыли состоит из:

- оценки безубыточности, объема производства продукции;

- определения прибыльности;

- прогноза предполагаемой прибыли, при разных объемах продаж;

- расчета критического уровня постоянных издержек для маржинальной прибыли;

- расчета доступных цен на готовую продукцию.

Как увеличить маржинальную прибыль

Для того чтобы увеличить маржинальную прибыль, необходимо увеличить рост общего дохода и сократить переменных затрат.

-

Для увеличения общего дохода необходимо:

- принимать участие в ярмарках, аукционах, тендерах;

- увеличить рынок сбыта готовой продукции;

- использовать программ лояльности;

- использовать заемный капитал для увеличения производственных мощностей;

- изменить ценовую политику предприятия.

-

Для уменьшения переменных затрат необходимо:

- использовать в производстве дешевое сырье;

- автоматизировать рабочие места (сократить количество работников);

- внедрить новые технологии в производстве;

- изменить номенклатуру выпускаемой продукции;

- внедрить инновации.

Замечание 2

Маржинальная прибыль очень важна при оценке конкурентоспособности предприятия на рынке. Анализ маржинальной прибыли по всему ассортименту товаров позволяет выделить товары, которые пользуются наибольшим спросом и товары аутсайдеры. Благодаря анализу можно сформировать комплекс мероприятий по увеличению производительности и реализации.

Маржинальная прибыль. Формула расчета. Анализ на примере

Расскажем про маржинальную прибыль, ее формулу расчета, методы анализа, особенности и взаимосвязь ее с другими видами прибыли предприятия.

Маржинальная прибыль. Определение

Маржинальная прибыль (аналоги: MR, marginal revenue, маржинальный доход, вклад на покрытие, дополнительная выручка, предельная выручка, валовая прибыль) – это разница между доходами от продаж продукции предприятия и переменными затратами. Под доходами понимается выручка, которую получило предприятие от продажи своей продукции без учета НДС. Переменные издержки включают в себя такие затраты: на материалы и сырье, заработную плату рабочего персонала, топливо, электроэнергию и т.д.

Следует отметить, что переменные издержки, в отличие от постоянных, изменяются нелинейно в зависимости от объема производства. Чем больше объем производства, тем меньше переменные издержки и тем выше маржинальная прибыль. Данный эффект в экономике еще называют «эффект масштаба». Он объясняется тем, что при наладке массового производства, себестоимость выпуска продукции значительно снижается.

Экономический смысл маржинальной прибыли

В каждом коэффициенте или показателе следует, прежде всего, видеть его основной экономический смысл. Так маржинальная прибыль показывает, какую максимальную прибыль может генерировать предприятия. Чем больше величина маржинальной прибыли, тем выше способность предприятия покрывать свои постоянные издержки/затраты. Маржинальную прибыль иногда называют вклад на покрытие, и понимают: как она влияет на формирование чистой прибыли предприятия и покрытии (финансирование) постоянных издержек. Показатель маржинальной прибыли используют для оценки размера покрытия прибылью затрат на производства как в общем, так и по каждому виду (номенклатуре) товара.

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход – Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

Маржинальная прибыль номенкл. = Цена – Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

|

Марка цемента |

Цена продажи 50 кг. | Себестоимость производства 50 кг. | Маржинальная прибыль |

Выводы |

|

300 руб. |

200 руб. | 100 руб. |

Маржинальная прибыль составляет 100 руб. |

|

350 руб. |

300 руб. |

50 руб. |

Маржинальная прибыль 50 руб. |

|

400 руб. | 500 руб. |

-100 руб. |

Марж. прибыль отрицательная, данную номенклатуру товара производить не целесообразно. |

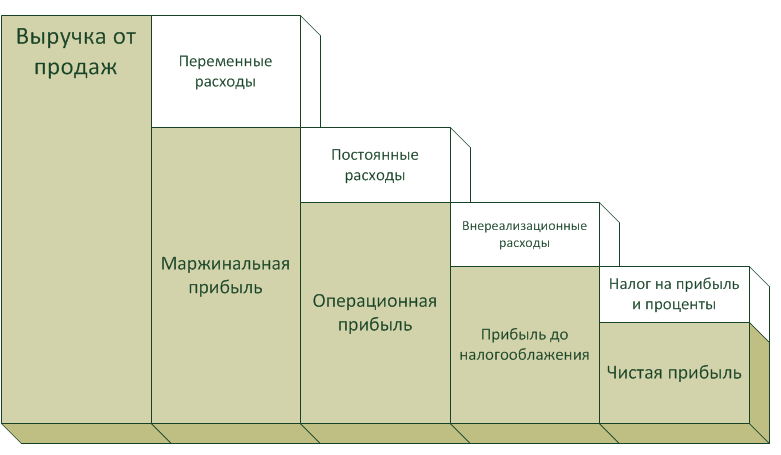

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля. На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Расчет маржинальной прибыли в Excel по балансу

В отечественном бухгалтерском балансе вместо маржинальной прибыли используют термин валовая прибыль. Для ее расчета необходимо вычесть из Выручки (без НДС) Себестоимость продаж.

Валовая прибыль = стр.2110 – стр. 2120;

Анализ изменения валовой прибыли по годам позволяет сделать прогноз о ситуации на производстве и реализации продукции. В данном примере рассматривался баланс ОАО “Сургутнефтехим”. Можно заметить о положительной динамике роста валовой прибыли за последние пять лет.

Связь маржинальной прибыли и других видов прибыли предприятия

Для того чтобы понять место маржинальной прибыли в системе прибыли предприятия, рассмотрим рисунок ниже. Маржинальная прибыль идет на втором месте сразу после выручки от продаж (доходов от реализации) продукции без учета НДС, и ее объем напрямую будет определять размер операционной, прибыль и чистой прибыли.

Анализ маржинальной прибыли предприятия

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется.

- Запасы готовой продукции малы, в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

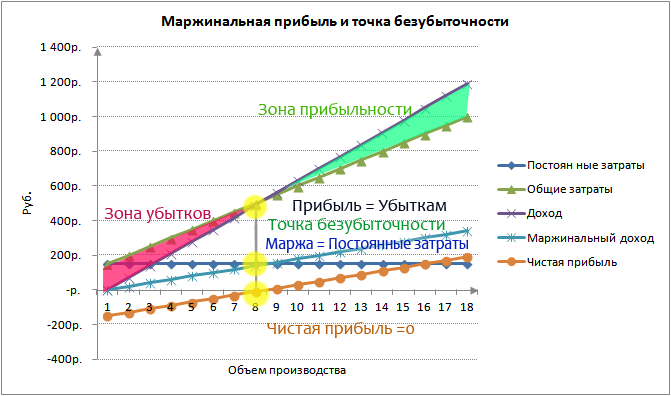

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь. В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю. Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье “Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки“.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Видео-урок: “Как рассчитать маржу и оптимальную цену для максимальной прибыли”

Как увеличить маржинальную прибыль предприятия?

Формула маржинальной прибыли состоит из двух компонент: общего дохода от реализации без НДС и Переменных затрат, поэтому для увеличения маржинальной прибыли необходимо сконцентрироваться на росте размера общего дохода и уменьшении переменных издержек. В таблице ниже показаны возможные управленческие методы повышения общего дохода и уменьшения переменных издержек.

| Увеличение общего дохода | Уменьшение переменных расходов |

| Участие предприятия в различных тендерах | Использование более дешевых видов сырья и топлива |

| Расширение рынков сбыта продукции | Автоматизация функций рабочего персонала |

| Рекламные компании, разработка эффективных методов продвижения производимой продукции | Внедрение новых технологий производства |

| Использование заемного капитала для финансирования новых производственных мощностей | Аутсорсинг части функций производства и продажи продукции предприятия сторонним фирмам и организациям |

| Выпуск облигационных займов, выход на фондовый рынок (IPO/SPO) | Изменение ассортимента продукции |

| Изменение ценовой политики предприятия | Внедрение инноваций |

Резюме

В данной статье мы рассмотрели различные аспекты такого понятия как маржинальная прибыль предприятия. Данный показатель очень важен для оценки конкурентоспособности предприятия и его продукции на рынке. Диагностика состояния маржинальной прибыли по номенклатуре товаров позволяет выделить товары лидеры и аутсайдеры и сформировать необходимый комплекс мер по повышению производительности и продаж.

к.э.н. Жданов Иван Юрьевич

Анализ безубыточности и маржинальной прибыли

В процессе финансового и производственного планирования деятельности предприятия на перспективу особое значение имеет определение и анализ таких показателей, как уровень безубыточности и маржинальная прибыль.

Анализ безубыточности

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т.е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.

Понятие точки безубыточности хорошо изложено , поэтому лишь кратко остановимся на основных моментах ее определения. Более детально остановимся на модификациях данного показателя, учитывающих необходимость осуществления затрат из прибыли и выполнения долговых обязательств.

В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат – так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным – в части доли постоянных затрат.

Согласно ПБУ (правил бухгалтерского учета), перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием. В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли. В стоимостном выражении, для производства (реализации) многономенклатурной продукции:

Точка безубыточности = Постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат = Переменные затраты / Объем производства (реализации)

В количественном выражении, для производства (реализации) монономенклатурной (или усредненной) продукции:

Точка безубыточности = Постоянные затраты / Вложенный доход на единицу продукции

где, вложенный доход на единицу продукции = Цена — Переменные расходы на единицу продукции; постоянные и переменные затраты – это затраты, относимые на себестоимость продукции.

Соответственно, рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства.

Однако, точка безубыточности, рассчитанная по вышеприведенному классическому варианту, не дает достаточно полного представления о том, какой уровень производства (продаж) необходимо обеспечивать предприятию, чтобы покрыть все необходимые затраты. Ведь на практике предприятие должно не только возмещать затраты по производству, но и, например, содержать объекты социальной сферы, рассчитываться по кредитам и т. п. Для того, чтобы учесть необходимость компенсации всех текущих затрат, вводится понятие «реальной точки безубыточности», которая рассчитывается:

Точка реальной безубыточности = Все постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат = Все переменные затраты / Объем производства

Рассчитанная таким образом точка безубыточности отражает уровень производства, который необходимо обеспечить, чтобы компенсировать все, а не только включаемые в бухгалтерскую себестоимость, необходимые затраты предприятия. В случае имеющихся долговых обязательства, которые нужно погашать в определенные сроки, предприятие должно обеспечить соответствующий объем производства (продаж) и входящих денежных потоков.

Для учета необходимости расчета по долговым обязательствам вводится понятие точки долговой безубыточности:

Точка долговой безубыточности = Объем необходимых платежей / (1 — Доля переменных затрат)

где, объем необходимых платежей = Постоянные затраты + Затраты из прибыли + Текущая часть долга; доля переменных затрат = Все переменные затраты / Объем производства

Приведенная точка долговой безубыточности учитывает необходимость обеспечения как всех текущих затрат, так и расчета по текущему долгу, т.е. наиболее полно отражает требуемый уровень производства (продаж).

Реально, при расчете необходимого уровня производства на предприятии, интерес представляет анализ и сопоставление всех приведенных выше показателей безубыточности и выработка, основываясь на их анализе, соответствующих управленческих решений.

Маржинальная прибыль

Кроме уровня безубыточности важным показателем для финансового и производственного планирования является маржинальная прибыль. Под маржинальной прибылью понимается разница между полученными доходами и переменными расходами. Особое значение маржинальный анализ приобретает в случае многономенклатурного производства.

Маржинальная прибыль единицы продукта = Цена — Переменные затраты

Маржинальная прибыль продукта = Маржинальная прибыль единицы продукта * Объем выпуска данного продукта

Смысл маржинальной прибыли состоит в следующем. Формирование переменных затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных (постоянных) расходов осуществляется в рамках всего предприятия. То есть, разница между ценой продукта и переменными затратами на его производство может быть представлена как потенциальный «взнос» каждого вида продукта в общий конечный результат деятельности предприятия.

Или, маржинальная прибыль – это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить.

То есть, маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания «предельной (потенциальной) прибыльности» различных видов продукции и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска. Дополняющим к маржинальной прибыли является показатель маржинальной рентабельности, рассчитываемый как:

Маржинальная рентабельность = (Маржинальная прибыль / Прямые затраты)*100%

Показатель маржинальной рентабельности отражает, какой доход получает предприятие на вложенный рубль прямых затрат, и является весьма показательным для сравнительного анализа различных видов продукции. Следует отметить, что маржинальный анализ — в какой-то мере формализованный подход к изучению «выгодности» производства того или иного вида продукции.

Его основное достоинство состоит в том, что он позволяет увидеть общую картину по потенциальной прибыльности, сравнить различные виды (группы) продукции по выгодности производства. Но для принятия решений по изменению структуры выпуска нужны более глубокие исследования, ориентированные, в основном, на перспективу.

Это, например, стабильность, надежность и возможность расширения рынков сбыта пусть даже и не самой выгодной продукции, возможности улучшения качества и повышения конкурентоспособности определенных видов продукции и т.п. В любом случае, усилия предприятия должны быть направлены на то, чтобы оптимизировать ассортиментный ряд, максимизируя объемы производства наиболее выгодной продукции и снижая объемы выпуска маловыгодных видов продукции. Общая сумма маржинальных прибылей по всем видам производимых продуктов представляет собой маржинальную прибыль предприятия.

Маржинальная прибыль является источником покрытия накладных расходов предприятия и прибыли. Тогда прибыль, на которую может рассчитывать предприятие, определяется:

Прибыль = Маржинальная прибыль — Накладные расходы

То есть, увеличение прибыли достигается за счет максимизации маржинальной прибыли (или оптимизации ассортимента) и уменьшения накладных расходов.

В целом, как анализ точки безубыточности, так и маржинальный анализ являются важными инструментами в процессе планирования производства и финансовых потоков и все шире применяются в практике деятельности предприятий.

Данное странное словосочетание сегодня достаточно часто встречается в статьях на экономическую тематику. Давайте разберемся, что же такое валовая маржа, что она обозначает, как рассчитывается и т. д.

Что это такое?

Согласно определению, валовая маржа представляет собой полученный доход от продаж после того, как из него были вычтены все переменные затраты (расходы на материалы и сырье, средства потраченные на реализацию продукции, заработная плата рабочим и т. д.).

Иногда финансисты используют термин «маржинальный доход». Это тоже самое, что и валовая маржа.

Данное понятие не подходит для того, чтобы охарактеризовать компанию с финансовой стороны. Однако, с его помощью можно рассчитать другие важные показатели.

Одним из составляющих расчета валовой маржи являются переменные затраты. В реальности они считаются прямо пропорциональными к общему объему производимой продукции.

Любое предприятие хочет, чтобы те затраты, которые оно делает на одну единицу готовой продукции, были максимально низкими. Это даст возможность получить высокую прибыль. С течением времени возможны вариации в сторону увеличения или уменьшение объема производства. Однако, их постоянное влияние на одну единицу готовой продукции является константой.

Понятие валовая маржа необходимо для финансистов. Оно позволяет им провести операционный анализ деятельности предприятия.

Иногда этот термин заменяют более привычными – сумма покрытия расходов, маржинальный доход. Определяется он государственной политикой ценообразования.

Для каждой сферы деятельности валовая маржа обозначает свое:

- для торговли – это сделанная наценка;

- в макроэкономике – это вариант прибыли, которую получает компания;

- в финансах – это разница в процентах, курсах валют, акций;

- для банков – это процентная разница, которую получает банк в результате выдачи кредитов и открытия депозитов;

- рынок ценных бумаг использует это понятие для определения размера взятого кредита для осуществления сделок.

Кроме понятия валовой маржи существует и вариационная маржа. Что это такое и как она расчитывается, читайте в статье.

Кроме понятия валовой маржи существует и вариационная маржа. Что это такое и как она расчитывается, читайте в статье.

Способы расчета пени по ставке рефинансирования приведены .

Себестоимость – важное понятие в коммерции и экономической науке. Здесь https://businessmonster.ru/buhuchet/raschetyi/sebestoimost-formula.html вы узнаете, какие виды себестоимости существуют, и как расчитывается данный показатель.

Что показывает валовая маржа?

Согласно заявлениям специалистов, валовая маржа позволяет понять, способно ли конкретно взятое предприятие покрыть все постоянные расходы на изготовление своей продукции, полученной выручкой от ее реализации. После проведения расчетов, экономист может сделать анализ и дать соответствующие рекомендации.

Принято считать, что чем выше полученный показатель, тем выше полученная прибыль фирмой с условием, что все постоянные затраты отняты. Высокий процент валовой маржи говорит от высокой прибыли, которая была получена от реализации.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

На практике это выглядит следующим образом. Допустим компания получила доход за 3 месяца в размере 45%.

Тогда стоит говорить о том, что она смогла сохранить в своем бюджете 45 копеек с каждого рубля после того, как ее изготовленная продукция была продана.

Сохраненная сумма будет потрачена на покрытие заработной платы, оплату коммунальных и административных затрат, выплаты акционерам и т. д.

Валовая маржа имеет разное значение для разных отраслей торговли и производства.

Существует зависимость между данным показателем и показателем оборота запасенных материалов. Носит она обратно пропорциональный характер. Например, для торговли эта проявляется следующим образом: показатель валовой маржи выше в случае низкого оборота запасов. Если оборачиваемость высокая, тогда процент валовой маржи ниже.

Для производства цифра маржи должна быть еще выше, чем в торговле. Связано это с тем, что конечный продукт находится в пути к покупателю дольше. к содержанию

Формула расчета маржи

Для определения данного показателя используется стандартные выражения:

GР = TR-TC или CM = TR – VC

- В них GР – показывает валовую маржу;

- СМ – валовый маржинальных доход;

- TR – показывает полученную компанией выручку после реализации продукции;

- TC – полная себестоимость, которая находится следующим образом.

ТС = FC + VC,

- где FC – затраты постоянного характера;

- VC – затраты переменного характера.

Экономисты оперируют еще выражением процентная маржа. Этот показатель используется для анализа финансового состояния конкретной компании. Его находят следующим образом:

GP = TC/TR или CM = VC/TR

- В нем GP – процентный показатель маржи;

- СМ – количество маржинального дохода в процентах.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

А вот процентный показатель позволяет узнать каково отношение затрат к доходам в процентах.

Полученные в результате вычисленный данные позволяют найти показатель маржинального дохода. Эта цифра дает возможность узнать отношение маржи к полученной выручке. Иногда этот показатель называют нормой дохода маржи:

Кмд = GP/TR

Есть определенные нормальные данные, которые обязательно должна знать каждая организация для получения позитивного результата. Здесь все зависит от вида деятельности рассматриваемой компании: торговля – 30%, промышленность – 20%. Если расчетный получается таким как требуется, тогда компания считается рентабельной.

Предпринимате ль должен знать не только как открывать фирму, но и как ее закрыть, ведь по некоторым причинам предприятие может прекратить свое существование и в этом случае нужно произвести все необходимые мероприятия по его законной ликвидации. Как закрыть ООО: разбираемся в нюансах.

ль должен знать не только как открывать фирму, но и как ее закрыть, ведь по некоторым причинам предприятие может прекратить свое существование и в этом случае нужно произвести все необходимые мероприятия по его законной ликвидации. Как закрыть ООО: разбираемся в нюансах.

Разновидности сдельной оплаты труда рассмотрим в этом материале. Плюсы и минусы сдельной заработной платы.

Видео на тему

Один инвестор решил выйти на пенсию через 15 лет. Каждый месяц он инвестирует 20 тысяч рублей.

Цель эксперимента — жизнь на дивиденды в размере 50 тысяч рублей в месяц. Публичный портфель позволит следить за движениями и при желании присоединяться к нему. @dividendslife

Валовая маржа (gross margin)

Валовая маржа (gross margin) — общий доход от объема продаж компании, за вычетом стоимости проданных товаров, деленное на общую выручку, выраженный в процентах. Валовая маржа вычисляется по следующей формуле:

Валовая маржа % = (ОП — СС) / ОП

Где:

ОП – объем продаж;

СС — Себестоимость проданных товаров;

или:

Валовая маржа % = (ВП /ОП).

Где:

ВП – Валовая прибыль;

ОП – объем продаж;

Валовая маржа представляет собой процент от общего объема выручки, что компания сохраняет после понесенных прямых затрат, связанных с производством товаров и услуг, реализуемых компанией. Чем выше процент валовой маржи, тем больше компания сохраняет финансов на каждый рубль продаж для обслуживания других расходов и обязательств. Валовачя маржа является расчетным показателем, который сам по себе не характеризует финансового состояния предприятия или какого-либо его аспекта, но используется в расчетах ряда показателей. Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи.

Валовая маржа представляет собой долю каждого рубля в объеме продаж, что компания сохраняет как валовую прибыль. Например, если валовая прибыль компании за последний квартал составила 35%, это было означает, что она сохраняет 0,35р. с каждого полученного в результате продаж рубля, чтобы потратить на погашение коммерческих, общехозяйственных и административных расходов, расходов по процентам и выплаты акционерам.Уровни валовой прибыли могут значительно варьироваться от одной отрасли торговли к другой.

Наблюдается обратная зависимость между валовой маржой и оборачиваемостью запасов: чем ниже оборачиваемость запасов, тем выше валовая маржа; чем выше оборачиваемость запасов, тем ниже валовая маржа. Производители должны обеспечивать себе более высокую валовую маржу по сравнению с торговлей, так как их продукт больше времени находится в производственном процессе. Валовая маржа определяется политикой ценообразования.

С валовой маржой не следует путать другой инструмент ценообразования — наценку, или маржу (gross profit, рентабельность продаж), определяемую в России

145 216 просмотров

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

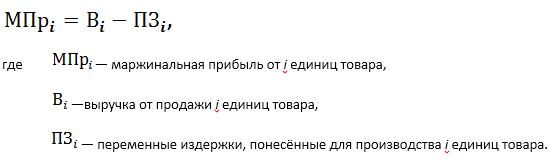

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

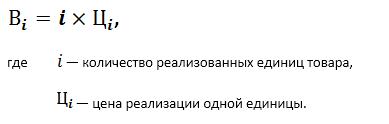

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

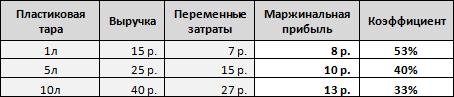

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Маржинальный доход – один из показателей, который используется как в теоретических науках — эконом.теории, микроэкономике, так применяется и на практике в финансовом анализе конкретного предприятия. Данный термин появился в русском языке как перевод английского contribution margin, и вернее было бы сделать его перевод — маржинальная прибыль, однако чаще все же используется маржинальный доход. В микроэкономике используют другой маржинальный доход, который на английском звучит как marginal revenue.

Что такое маржинальный доход?

В экономической теории маржинальный доход – это разница, которая образуется при вычитании дополнительных расходов из выручки. Согласно законам экономики, каждая дополнительная единица товара на производстве позволяет увеличить прибыль, однако со временем эта кривая стремится к нулю и становится отрицательной, то есть при определенном пороге производства предприятие перестает покрывать свои расходы и становится нерентабельным. Термин МД в теории экономики используется для решения задачи оптимального объема производства, то есть применяется для выбора количества товаров, производство которых позволит покрыть все расходы и получить прибыль.

Прежде чем объяснить смысл данного показателя в практическом значении, отметим, что его легко можно спутать с валовым доходом, но это не равнозначные понятия. Маржинальный доход вычисляют как разницу при вычитании переменных затрат из выручки. При этом показатель валового дохода демонстрирует остаток от выручки после вычитания из нее себестоимости товаров. В составе маржинального дохода остаются постоянные расходы и прибыль компании.

Для понимания смысла маржинального дохода следует знать, чем он отличается от прибыли. В данном случае маржинальный доход – это не маржа, которая представляет собой разницу между ценой покупки и продажи товара, и является прибылью продавца. Основой расчета МД является количество продукции, причем этот доход будет расти непропорционально при увеличении или уменьшении объемов производства. Что же касается маржи, то она будет увеличиваться пропорционально при увеличении объема продаж.

Как рассчитать маржинальный доход?

Формула для расчета маржинального дохода выглядит следующим образом:

МД = В – СПЗ,

где МД=маржинальный доход, В=выручка от реализации, СПЗ=совокупные переменные затраты.

При этом данный показатель маржинального дохода рассчитывают для общего ассортимента товаров. Большую наглядность при финансовом анализе дает показатель удельного маржинального дохода. Рассмотрим, как рассчитать показатель на единицу продукции. Путем несложных алгебраических преобразований можно вывести формулу УМД:

УМД = Ц – ПЗ,

где УМД=удельный маржинальный доход, Ц=цена продукции, ПЗ=переменные затраты на одну единицу продукции.

Рассчитаем МД конкретного предприятия. Предположим, что в компании Х продали товара на 10 млн. руб., при этом переменные затраты в данной сумме составили 4 млн. руб. Согласно вышеуказанной формуле рассчитаем маржинальный доход:

МД = 10 млн. руб. – 4 млн. руб. = 6 млн. руб.

Если ввести в данный пример еще и объем производства в 100 тыс. ед., то можно рассчитать маржинальный доход на единицу продукции:

УМД = 6 000 тыс. руб./100 тыс. ед. = 60 руб./ ед.

Таким образом, при заданных условиях каждая единица продукции позволяет получить 60 руб., которые можно использовать на оплату постоянных издержек и формирование прибыли компании.

Сложности при расчете маржинального дохода

На практике расчет такого показателя вызывает сложности в первую очередь из-за того, что сложно выделить переменные расходы из общей совокупности расходов. Главная проблема состоит в том, что на современных предприятиях нет практики раздельного учета расходов. Конкретным примером могут быть коммунальные услуги, которые могут относиться как к технологическому процессу производства, так и к обслуживанию деятельности офиса. Если известно что производство энергоемкое и потребляет много воды, то разделение коммунальных затрат на производственные и офисные можно не проводить, а отнести все на переменные расходы.

Итак, с помощью показателя МД в динамике можно оценить, насколько компания способна возместить свои постоянные расходы и приносить прибыль. Сложность такого метода оценки деятельности в том, что производственный ассортимент чаще всего не однотипный. Именно поэтому объединение всех номенклатур может дать высокую погрешность в расчетах маржинального дохода, что вызвано различными затратами на производство той или иной единицы товара.

Существует несколько вариантов решения данной проблемы. Если среди товаров можно создать группы с одним объединяющим признаком в виде расходов на производство, то количество расчетов уменьшится. Если же расходы на производство товара отличаются кардинально, то придется рассчитывать маржинальный доход для каждой отдельной единицы товара. Интересно, что в процессе таких расчетов и последующего анализа полученных показателей может оказаться, что некоторые позиции из ассортимента не покрывают даже переменных издержек. На бумаге это будет выглядеть следующим образом: МД на единицу продукции оказывается отрицательным. Если принять цену реализации товара за неизменную, то такой товар необходимо удалять из ассортимента производственного предприятия.

Еще один частный случай, который может возникнуть в результате расчета маржинального дохода – показатель равен нулю, то есть выручка от реализации товара покрывает переменные затраты, однако компания остается убыточной и не может покрыть совокупные постоянные расходы. Кстати, при расчете МД не учитывается тот факт, что не вся продукция может быть реализована, а потому при расчете показателя объем производства и объем продажи приравниваются.

Возможны еще два варианта маржинального дохода – результат положительный, выручка покрывает переменные расходы, однако постоянные расходы покрывает частично или полностью. Если выручка позволяет закрыть часть постоянных издержек, то можно сказать что предприятие несет убытки на размер тех расходов, которые не удалось выплатить. Если же выручка покрывает постоянные издержки полностью, или другими словами эти показатели равны, то предприятие не имеет убытка, однако и прибыль отсутствует. Это положение маржинального дохода представляет собой более известное понятие – точка безубыточности.

Таким образом, после расчета маржинального дохода, можно узнать, что показывает результат деятельности предприятия. Если выручка не приносит прибыли в данный момент – это еще не значит, что производство будет постоянно убыточным. Подробные выводы можно сделать после анализа показателей маржинального дохода в динамике.

Рентабельность и точка безубыточности

Всем известное понятие точка безубыточности представляет собой пороговое значение маржинального дохода, когда выручка покрывает совокупные расходы предприятия, однако прибыли еще нет. Доля маржинального дохода, таким образом, после вычета постоянных затрат, показывает, что в выручке нет прибыли. Отсюда вытекает второй важный показатель, на котором основывается планирование производства – пороговый объем товара. Задача аналитика рассчитать, сколько единиц товара необходимо произвести, чтобы выйти на точку безубыточности и начать получать прибыль. Второй вопрос, на который необходимо дать ответ при расчете оптимального маржинального дохода и пороговых значений выручки и объема – через какой период времени предприятие начнет приносить прибыль.

Для удобства представления полученные данные по количеству продукции умножаются на прогнозируемую цену, в результате получаем объем выручки, которого необходимо достигнуть для выхода на точку безубыточности. Опять же стоит повторить, что данная методика не учитывает возможные запасы готовой продукции, полуфабрикатов, материалов и сырья. Для расчета принимается идеальная ситуация, когда все произведенные товары реализованы.

Какие еще выводы можно сделать по итогу расчета маржинального дохода?

Помимо общего и удельного маржинального дохода финансовые аналитики рассчитывают коэффициент маржинального дохода, который показывает, сколько удалось заработать на одну денежную единицу. Данный коэффициент рассчитывается следующим образом:

Коэффициент маржинального дохода = (Общий маржинальный доход/ общая выручка) * 100%.

Если заменить общий маржинальный доход на удельный, а выручку – на цену единицы товара, то получим тот же коэффициент. Данный показатель еще называют коэффициентом покрытия. Если расчет данного коэффициента проводится для отдельных категорий товаров в общем ассортименте, то можно увидеть распределение товаров с низкими и высокими коэффициентами покрытия. Общая картина в таком случае может ухудшаться, когда в ассортименте преобладают товары с низким покрывающим коэффициентом. Повышение маржинального дохода и соответственно прибыли возможно при увеличении количества товаров в ассортименте с высоким коэффициентом покрытия.

Данный коэффициент также называют нормой маржинального дохода, которая рассчитывается для каждого товара из ассортимента. Управленческая задача в таком случае заключается в оптимизации ассортиментной политики таким образом, чтобы объем товаров с высокой нормой увеличивал свою долю во всем ассортименте предприятия.

Чаще всего аналитики базируют свои отчеты именно на нормах маржинального дохода по каждой товарной единице ассортимента, ведь расчет любого показателя должен иметь в первую очередь прикладной характер. Простыми словами, коэффициенты нужны не для того, чтобы их рассчитывать, а для того чтобы делать выводы, рекомендации и проводить изменения.

Итак, мы рассмотрели, как найти долю маржинального дохода в выручке, как вычислить коэффициенты маржинального дохода для различных товарных позиций и какие выводы можно сделать по результатам таких расчетов.

Нельзя не упомянуть понятие маржинального дохода по центру прибыли, рассмотрим, как рассчитывается этот показатель. Под центром прибыли следует понимать ключевое направление деятельности. Например, на предприятии есть три линии производства – мясные консервы, полуфабрикаты и соусы, но ключевое место занимает все-таки консервное производство. Таким образом, конкретная ассортиментная группа принимается за центр прибыли, основываясь на том, что объемы продаж и доходности по такой категории товара высочайшие в сравнении с другими товарными группами. Расчет маржинального дохода в таком случае не будет иметь кардинальных отличий – от объема выручки от продаж консервов вычитаем переменные расходы на производство, и получаем готовый показатель по центру прибыли.

Применение показателя маржинального дохода в реальности

Расчет маржинальных показателей и их анализ приносит пользу не только на готовом предприятии, но и для той компании, которая существует пока только на бумаге в виде бизнес плана. Не будем подробно останавливаться на важнейшем смысле бизнес-плана при создании нового предприятия, а проведем конкретный расчет для одной бизнес-идеи.

Предположим, что вы планируете открыть консервное производство на 2000 единиц продукции. Ежемесячные переменные расходы на такое производство составят 1,7 млн. руб., а постоянные – 5 млн. руб. Предполагаемая стоимость одной единицы продукции – 200 рублей. Перед молодым бизнесменом возникает сразу же ряд вопросов:

- Когда предприятие начнет получать прибыль?

- Когда предприятие выйдет на точку безубыточности?

- Сколько потребуется привлечь кредитных средств?

Для того чтобы спланировать расходы и доходы, а также ответить на вышеперечисленные вопросы – нам поможет маржинальный доход и все связанные с ним показатели. Примем за константу, что первые вложения в бизнес должны составить минимум 25 млн. руб.

Если предположить, что вся произведенная продукция за первый месяц будет реализована, то выручка от продажи составит: 2000 ед. * 200 руб. * 30 дн. = 12 млн. руб.

Рассчитаем маржинальный доход предприятия: 12 млн. руб. – 1,7 млн. руб. = 10,3 млн. руб. Показатель положительный, а значит, выбранный объем производства и выручки позволяет покрывать постоянные расходы и формировать прибыль. Удельный маржинальный доход составит 10300 тыс. руб./ 60 тыс. ед. = 171,6 руб./ед.

Коэффициент маржинального дохода в данном случае составит: (10,3 млн. руб./ 12 млн. руб.) * 100% = 85,83%. Так как предприятие производит только один вид продукции, то можем сделать вывод, что норма маржинальной прибыли по данной товарной единице составляет 85,83%.

Рассчитаем другой вариант задачи. Предположим, что нам неизвестно, сколько производить товара ежемесячно, однако известна цена, а также совокупные расходы. Постоянные расходы в месяц — 5 млн. руб., переменные – 28 руб. на одну единицу, а цена одной единицы – 200 руб. Таким образом точка безубыточности будет достигнута при производстве Q количества продукции:

Q = Постоянные расходы / (Цена — Переменные затраты) = 5 000 000 / (200 – 28) = 29 070 ед.

Результат расчетов приведен в округленном виде. Ту же информацию можно представить и в стоимостном выражении: 29 070 ед. * 200 руб./ед. = 5 814 000 руб. Данный показатель означает, что для выхода на порог рентабельности, или достижения точки безубыточности, требуется реализовать готовой продукции на 5, 814 млн. руб. Такого объема выручки будет достаточно, чтобы покрыть все расходы.

Достаточно серьезный эффект от анализа маржинальных показателей можно получить при изменениях ассортиментной политики. С экономической точки зрения можно точно предсказать, сколько необходимо произвести товаров А и товаров Б, для того чтобы получить максимальную прибыль. Также маржинальный анализ позволяет сделать вывод о граничных показателях объема производства – сколько минимум и максимум возможно производить. Кроме того, анализируя такие показатели, можно сделать вывод о том, как коррегировать и планировать ценовую политику производственного предприятия.

В заключение

МД известен в двух вариациях – как термин из экономической теории, так и показатель, который используют в расчетах финансовые аналитики на реальных предприятиях. Маржинальный доход содержит в себе те ресурсы, которые могут покрыть постоянные расходы предприятия, а также прибыль.

МД показывает реальное состояние производственного предприятия: окупается ли продукция, хватает ли средств на постоянные расходы, насколько велика прибыль и возможно ли ее увеличение. Расчет маржинального дохода проводится вычитанием переменных расходов из выручки от реализованной продукции. Важно не отождествлять маржинальный доход с валовым доходом, для расчета которого из выручки вычитается себестоимость продукции. Обратите внимание, что для расчета маржинального дохода требуется использовать только выручку, то есть цифру без акцизов и налогов.

Маржинальный анализ начинается со сбора первичной информации, если раздельный учет расходов на предприятии не ведется, то потребуется потратить время для того, чтобы разделить категории затрат. В некоторых случаях разделением можно пренебречь, в связи с малой погрешностью. Например, использование воды и электроэнергии на производстве и в офисе можно отнести к переменным затратам, так как при ресурсоемком производстве доля расходов коммунальных услуг офисом будет минимальна.

Общий показатель МД рассчитывается, основываясь на всем ассортименте. Принимается во внимание, что все товары в среднем имеют одинаковые расходы на их производство. Если ассортимент достаточно велик, то большую точность можно получить при расчете МД для каждой отдельной товарной позиции, так называемого удельного МД. Для экономии времени возможно объединение товаров в группы и категории по принципу равности ресурсных затрат. Если затраты на производство тех или иных товаров имеют небольшую разницу, то лучше их объединить в одну группу.

После расчета общего МД и коэффициентов, норм для каждой отдельной товарной единицы или группы можно сделать выводы о состоянии предприятия, а также внести изменения в ассортиментную политику. Для увеличения прибыли необходимо сбалансировать ассортиментный портфель таким образом, чтобы товары с высокими коэффициентами покрываемости преобладали над товарами с низкими коэффициентами. В динамике следует постоянно поддерживать данный баланс и оставлять акцент на более прибыльных категориях товаров.

Особое место МД имеет при расчете порогового значения рентабельности, а именно – точки безубыточности. Аналитик может быстро определить необходимое количество товара для производства, определить объем вложений и рассчитать с точностью до дней момент, когда предприятие перестанет быть убыточным.

Валовая маржа или маржинальная прибыль – это такой показатель работы предприятия, который отображает разницу между выручкой от реализации продукции и всеми переменными издержками. Данное значение берется без учета налога на добавленную стоимость – НДС, а под переменными затратами подразумеваются расходы на необходимые материалы, сырьевые, человеческие и прочие ресурсы, то есть все то, что составляет себестоимость продукции.

Такие издержки, в противовес постоянным, имеют тенденцию к изменениям, зависящим от производственных объемов: чем они больше, тем меньше размер данных затрат и тем выше валовая маржа. В экономической терминологии даже существует специальное определение для объяснения этой зависимости – «эффект масштаба», который заключается в том, что себестоимость выпускаемой продукции снижается вместе с налаживанием массовости производства, и наоборот.

Маржинальная прибыль. В чем суть и как производится расчет маржинальной прибыли?

Под этим понятием имеется в виду промежуточный показатель доходности, который позволяет дать количественную оценку итогам производственной деятельности: если он покрывает постоянные расходы и дает возможность получать дополнительный доход, можно говорить об эффективности бизнеса.

В целом, метод маржинальной прибыли призван отображать, какая максимальная доходность может достигаться тем или иным предприятием. А поскольку маржа – это источник компенсации постоянных издержек, чем больше этот показатель, тем больше компания может покрыть свои постоянные расходы разнопланового характера. Также данный показатель напрямую влияет на размер чистого дохода и используется как для общей оценки покрываемости производственных затрат, так и для отдельных видов товара.

Аналитиками используется специальная формула, по которой рассчитывается маржинальная прибыль. Формула выглядит как разница между общей вырученной суммой и всеми переменными затратами на конкретном производстве:

МП = В – ПЗ

Если же нужно произвести расчет МП для конкретного вида товара, стоит взять немного иные показатели:

Таким образом, берется выручка от реализации конкретного товара, то есть цена, по которой он был продан, и его себестоимость (включая издержки на оплату труда работников, стоимость материалов, использование необходимого оборудования и т.д.). Разница между ценой и себестоимостью и составляет маржинальную прибыль. По итогам этих вычислений можно определить, насколько целесообразно производить определенный продукт: если валовая маржа в результате выходит < 0, можно считать его изготовление нецелесообразным. Так перед производителем ставится задача – или изменить цену, или себестоимость конкретного товара, либо же прекратить его выпуск.

Маржинальная переменная прибыль в системе формирования дохода предприятия

Прежде чем «получить на руки» вырученную сумму от продаж, необходимо, чтобы она прошла несколько обязательных этапов:

- Изначально, в процессе реализации продукции, производитель получает суммарную выручку от продаж, из которой еще не высчитан размер НДС. Она будет непосредственно определять величину всех остальных прибылей.

- Далее высчитывается собственно валовая маржа, что являет собой сумму предыдущей общей выручки с отниманием переменных расходов.

- Следующий этап – это формирование операционного дохода, который образовывается в ходе вычета постоянных затрат из размера маржи.

- Далее образовывается выручка, еще не облагаемая различными налогами. От ее размера необходимо отнять внереализационные расходы предприятия, то есть затраты, которые не связаны непосредственно с производством и реализацией и возникают в ходе операций инвестиционного характера.

- После всех вычетов, включая налог на сумму доходов и проценты, остается так называемая чистая прибыль.

Как производится маржинальный анализ прибыли?

В ходе такого анализа можно определить, какими должны быть минимальный выпуск и реализация для покрытия переменных издержек. По сути, это похоже на поиск «точки безубыточности», когда компания покрывает все свои расходы без получения чистого дохода, то есть валовая маржа может покрыть лишь постоянные издержки (убытки = доходы). Подобный анализ строится на таких особенностях:

- Доходность и расходы на производстве прямо пропорциональны друг другу;

- Цены на проданные товары не меняются, что позволяет в будущем высчитать размер выручки от продаж;

- Уровень производительности остается неизменным;

- Запасы уже готовых продуктов невелики, и так они не оказывают влияние на реализационный объем в будущем. То есть, почти весь объем произведенных продуктов должен продаваться сразу после выпуска;

- Устойчивость разных факторов – как внешних (размеры налогов, уровень спроса на производимую продукцию, государственная финансовая политика относительно предприятий…), так и внутренних (технологии производства, уровень зарплат…).

Основными целями такого анализа считаются:

- Оценка уровня безубыточности и необходимого для этого производственного объема.

- Определение зон прибыльного и убыточного производства.

- Прогноз размера выручки при разных объемах реализации.

- Просчет граничного уровня постоянных издержек при определенной валовой марже.

- Определение минимально возможных цен продаж при указанном объеме производства и всех расходах.

Маржинальная прибыль. Как увеличить маржинальную прибыль от реализации продукции

Для увеличения этого важного показателя важно обратить особое внимание на увеличение суммы совокупной выручки и уменьшение переменных затрат. Это можно осуществить с помощью нескольких управленческих методов, каждый из которых может эффективно справиться с данной задачей.

Среди методов для роста общей доходности стоит выделить участие компании в разных тендерах, выход на новые рынки сбыта, разработку рекламных кампаний, использование внешнего финансирования для внедрения новых производственных технологий, и, безусловно, смену ценовой политики предприятия. В свою очередь, к методам уменьшения производственных издержек относят применение более дешевого сырья, максимальную замену ручной работы на машинную, использование инновационных технологических решений, привлечение аутсорсинговых компаний для передачи части производственных функций, а также изменение товарного ассортимента.

Таким образом, ни в коем случае нельзя пренебрегать таким важным производственным показателем как маржинальный доход. Прибыль, полученная в ходе вычета переменных затрат, очень важна для объективной оценки того, насколько конкурентоспособным является предприятие и его продукция в жестких условиях рыночной среды. Кроме совокупной доходности можно определить маржу и по отдельным товарам, чтобы отделить лидеров продаж от продуктов, которые даже не окупают свою себестоимость. Таким образом, можно определить, какие меры будут наиболее целесообразными для повышения общей производительности и роста продаж.

Tags:анализ, дополнительный доход, доход, компания, маржа, НДС, оценка, политика, прибыль, продукции, реализации, стоимость, товары, точки, цена

Маржинальный доход и ставка покрытия

Понятие маржинального дохода, суммы и ставки покрытия

Все затраты в зависимости от возможности отнесения на конкретные изделия, виды работ и услуг могут быть подразделены на прямые и косвенные. Прямые расходы включают в себестоимость разновидностей продукции непосредственно, косвенные — распределяют пропорционально условным базам.

Любое распределение связано с усредненностью расчетов, необходимостью округления полученных данных, риском ошибки в выборе базы распределения. Поскольку уровень косвенных расходов в условиях научно-технического прогресса увеличивается быстрее прямых затрат, неточности распределения имеют тенденцию к увеличению, цена ошибок возрастает.

В этой связи уже в 30-е годы прошлого столетия специалисты предложили при сопоставлении себестоимости реализованной продукции и выручки принимать во внимание только прямые затраты, а косвенные расходы учитывать единым блоком и относить на себестоимость продаж или на финансовые результаты деятельности компании.

В составе косвенных расходов преобладают постоянные затраты предприятия. Именно они не позволяют большую часть косвенных издержек относить на конкретные виды продукции, работ, услуг прямо. Вместе с тем в составе косвенных расходов есть частично переменные, прогрессирующие и дегрессирующие затраты. Эту часть обычно выделяют из общей суммы расходов по обслуживанию производства, управлению и сбыту с помощью вариаторов и относят к переменным затратам.

Совершенствование методов разделения затрат на постоянные и переменные, группировки косвенных расходов по местам их формирования и центрам ответственности, более дифференцированный учет особенностей хозяйствования и принятия решений по управлению в современных рыночных условиях позволили предложить новый подход к исчислению финансовых результатов деятельности предприятий и их подразделений. Он основан на сопоставлении выручки от продаж с величиной переменных расходов. Результат этого сопоставления получил название маржинальный доход (прибыль). В действующей практике он исчисляется в виде разности между выручкой от реализации (без НДС и акцизов) и переменными (как частный случай — прямыми) расходами. Маржинальная прибыль (доход) должна покрыть постоянные (главным образом накладные) расходы предприятия и обеспечить ему прибыль от реализации продукции, работ, услуг. В экономической литературе этот показатель часто называют суммой покрытия.

Пример 2.7. Имеются следующие данные по предприятию, руб.:

Маржинальный доход можно рассчитать как итог суммы прибыли от продаж и постоянных расходов: 10 000 + 30 000 = 40 000 (руб.), а величина постоянных (накладных) расходов представляет собой разницу между маржинальным доходом и прибылью от реализации: 40 000 — 10 000 = 30 000 (руб.).

Маржинальная прибыль (доход) на единицу продукции определяется путем вычитания из цены продажи переменных (как частный случай — прямых) затрат на ее изготовление или добычу. В качестве синонима названия этого показателя используют понятие ставки покрытия.

Пример2.8. Предприятие произвело и реализовало два вида продукции: Л — в количестве 100 кг по цене 5 д.е. и Б — в количестве 200 кг по цене 7 д.е. за 1 кг, при следующей себестоимости 1 кг (табл. 2.6).

Таблица 2.6. Себестоимость продукции А и Б

|

Вид |

Переменные затраты на 1 кг, д.е. |

Постоянные затраты на 1 кг, Д-е. |

Итого, д.е. |

|

А |

2,00 |

1,00 |

3,00 |

|

Б |

3,00 |

2,00 |

5,00 |

Сумма покрытия будет равна:

— = 1100 д.е.,

ставка покрытия по 1 кг продукции А: 5,00 — 2,00 = 3,00 д.е.;

продукции Б: 7,00 — 3,00 = 4,00 д.е.

В целом ставка покрытия равна: (100 • 3,00) + (200 • 4,00) = 1100 д.е. Сумма и ставка покрытия могут быть исчислены и как сумма прибыли от реализации и постоянной части затрат на производство и сбыт продукции, работ и услуг. В этом случае:

1900 — + =

= (1900 -1300) + 500 = 1100 д.е.

По видам продукции соответственно:

А = (5 — 3) +1 = 3,00 д.е. Б = (7 — 5) + 2 = 4,00 д.е.

В обоих случаях речь идет о покрытии (компенсации) выручкой от продаж постоянных, главным образом накладных, расходов.

Исчисление сумм покрытий предоставляет менеджеру важнейшую для принятия управленческих решений информацию об эффективности производства и реализации продукции по ее видам и группам, а также об эффективности работы отдельных производственных участков. С помощью исчисления сумм покрытий могут, к примеру, быть выявлены влияния хозяйственных решений и рекомендаций на объем продаж для целей планирования и контроля. Это имеет особо важное значение при решении вопросов о производстве новых товаров, исключении тех или иных продуктов из ассортимента, а также вопросов о необходимости сокращения либо расширения отдельных производственных участков.

Исходя из основной задачи исчисления сумм покрытий — возможно более точного расчета распределения по функциональным группам и учета всех возникших на предприятии издержек — было предложено несколько различных вариаций системы исчисления совокупного маржинального дохода. Прежде всего нужно различать исчисление сумм покрытий на основе предельных заданных издержек и на базе относительных единичных затрат. В первом случае исчисление сумм покрытий по отдельным видам продукции происходит путем нахождения разницы между выручкой от реализации и суммой переменных расходов, возникших в ходе процессов производства и сбыта данного вида продукции. Калькуляционный финансовый результат (d) для предприятия, производящего только один вид продукции, будет равен:

гдер — цена за ед., руб.; rv — сумма переменных издержек на единицу продукции, руб.; X — объем реализованной продукции, ед.; Rfix — совокупные постоянные расходы предприятия, руб.

Калькуляционный финансовый результат (D) для предприятия, производящего j видов продукции (/ = 1,…, л), будет равен:

Найденные значения сумм покрытий для каждого конкретного вида продукции весьма важны для управляющего. Если сумма покрытия отрицательна, это свидетельствует о том, что выручка от реализации продукта не в состоянии покрыть даже переменные издержки. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток предприятия. Если возможности значительного снижения переменных затрат сильно ограничены, то управляющему следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой предприятием продукции.

На практике производят более глубокую детализацию переменных расходов предприятия, их подразделение на группы переменных производственных, общехозяйственных, общепроизводственных и прочих специфических расходов. Отсюда вытекает необходимость исчисления сумм покрытий нескольких видов, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата. Целесообразным является также анализ укрупненных значений сумм покрытия по производственным и коммерческим подразделениям предприятия.

Для того чтобы определить прибыль по каждому конкретному виду продукции при маржинальной системе калькулирования их себестоимости, необходимо:

- • отнести прямые затраты каждого места их формирования на изделия, работы и услуги, производимые в этом подразделении предприятия;

- • отделить переменную часть накладных расходов от их постоянной величины методами, рассмотренными нами ранее;

- • для конечных мест затрат из выручки от продаж каждого вида продукции и услуг вычесть совокупные прямые расходы, тем самым определить ставку покрытия или маржинальную прибыль на единицу продукции.

Чтобы определить финансовый результат производственной деятельности в целом по предприятию, необходимо суммировать ставки покрытия всех видов продукции и услуг и вычесть из полученного результата общую часть косвенных издержек.

Расчет маржинальной прибыли (формула и нюансы)

Маржинальная прибыль — один из основных показателей, который используется для оценки эффективности бизнеса. Как рассчитать маржинальную прибыль и по каким причинам нужно анализировать этот показатель, рассмотрим в настоящей статье.

Расчет маржинальной прибыли (формула)

Анализ маржинальной прибыли

Нормы маржинальной прибыли и пути ее повышения

Итоги

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

- «Расчет и формирование операционной прибыли (формула)»

- «Как рассчитать валовую прибыль (формула расчета)?»

- «Балансовая прибыль — это…»

- «Как рассчитать чистую прибыль (формула расчета)?»

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.