Как известно, организации и предприниматели при регистрации указывают в соответствующем заявлении (формы N N 11001 и 21001 <1>) предполагаемые виды деятельности. Информация о них вносится в ЕГРЮЛ либо ЕГРИП в виде кодов по ОКВЭД.

Однако жизнь не стоит на месте. И в процессе ведения бизнеса организации и предприниматели нередко сталкиваются с необходимостью сменить (подчас — кардинально) направление деятельности. При этом многие из них начинают заниматься новым видом деятельности, не позаботившись о том, чтобы изменить существующие или добавить новые коды ОКВЭД в соответствующий госреестр. Действительно, а зачем? Ведь то, что нужный код отсутствует в списке изначально заявленных, не означает, что этим видом деятельности нельзя заниматься <2>. И вообще, эти коды нужны лишь для формирования сводной официальной статистики, чтобы госорганы представляли, чем организация или ИП намерены заниматься <3>. Так-то оно так.

Между тем обязанность своевременно (в течение 3 рабочих дней с момента начала ведения новой деятельности) сообщить в регистрирующую ИФНС об изменении кодов ОКВЭД прямо установлена Законом <4>. И за ее неисполнение для руководителя организации (предпринимателя <5>) предусмотрена административная ответственность — предупреждение или штраф 5000 руб. <6> Правда, штрафа можно не бояться. Ведь, во-первых, налоговики <7> должны ухитриться обнаружить нарушение в пределах 2 месяцев и 3 дней с начала ведения новой деятельности <8>. В противном случае никаких санкций быть не может <9>. Во-вторых, нигде не установлено, что понимать под началом ведения деятельности.

Однако тех, кто ведет деятельность, о которой нет сведений в ЕГРЮЛ/ЕГРИП, могут ожидать проблемы посерьезнее, чем какой-то маловероятный штраф.

———————————

<1> Приложения 1, 18 к Постановлению Правительства РФ от 19.06.2002 N 439.

<2> Пункт 1 ст. 49 ГК РФ; Постановления 9 ААС от 23.01.2012 N 09АП-34417/2011-АК; 20 ААС от 02.03.2012 по делу N А62-4907/2011.

<3> См. введение к Общероссийскому классификатору видов экономической деятельности, принятому Постановлением Госстандарта России от 06.11.2001 N 454-ст.

<4> Подпункт «п» п. 1, пп. «о» п. 2, п. 5 ст. 5 Закона от 08.08.2001 N 129-ФЗ (далее — Закон N 129-ФЗ).

<5> Примечание к ст. 2.4 КоАП РФ.

<6> Часть 3 ст. 14.25 КоАП РФ.

<7> Статья 23.61 КоАП РФ.

<8> Часть 1 ст. 4.5 КоАП РФ.

<9> Пункт 14 Постановления Пленума ВС РФ от 24.03.2005 N 5.

Возможные негативные последствия

Давайте посмотрим, с какими трудностями можно столкнуться.

| Описание возможной проблемы | |

| Налоги | |

| Налоговики могут отказать в возмещении НДС на том основании, что в госреестре отсутствует код по ОКВЭД, соответствующий деятельности, в рамках которой заявлены вычеты |

Конечно, суды этот довод отметают <10>. В частности, они говорят, что присвоение налогоплательщику какого-либо кода по ОКВЭД не лишает его права вести иные виды деятельности. А налоговая выгода, полученная в результате их ведения (в данном случае — НДС, подлежащий возмещению), является обоснованной <11> |

| Если в госреестре фигурирует код ОКВЭД, соответствующий «вмененному» виду деятельности (например, розничной торговле), при этом фактически она никогда не велась и на учет в качестве плательщика ЕНВД фирма или ИП не вставали, налоговики тем не менее могут придраться, что не сдавались декларации по ЕНВД И, как следствие, могут оштрафовать по ст. 119 НК РФ и заблокировать счет <12>. О таких случаях нам сообщали наши читатели |

Безусловно, подобное поведение инспекторов не соответствует требованиям Налогового кодекса и выходит за рамки разумного. При этом ФНС самолично разъясняла: указание «вмененного» кода ОКВЭД не влечет за собой автоматической обязанности применять ЕНВД и сдавать декларации по этому налогу <13> |

| Налогоплательщика, который ведет только «вмененную» деятельность, но у которого в ЕГРЮЛ/ЕГРИП фигурируют виды деятельности, не подпадающие под ЕНВД, могут оштрафовать за несдачу нулевых деклараций по общим налогам (налог на прибыль/НДФЛ и НДС) |

О том, что такие декларации нужно сдавать, говорила ФНС <13>. Но недавно Минфин высказался в противоположном ключе: если никакой иной деятельности, кроме «вмененной», не ведется, значит, и сдавать декларации по другим налогам не нужно <14> |

| Если предприниматель ведет деятельность, не указанную в ЕГРИП, то налоговые органы могут: (если) ИП применяет ОСНО — отказать в предоставлении профессионального вычета по НДФЛ по этой деятельности; (если) ИП применяет упрощенку — отказать в применении УСНО по этому виду деятельности и, следовательно, доначислить НДФЛ как непредпринимателю, а также пени и штрафы, в том числе за непредставление декларации по форме 3-НДФЛ. Если при этом у ИП объект налогообложения «доходы», то разница в ставках налога (6% и 13%) весьма ощутима |

Касательно профессионального вычета по НДФЛ есть решение ВАС РФ о том, что ИП вправе уменьшить на профвычеты всю сумму полученных доходов, а не только предпринимательских <15>. То есть уж тем более вычет можно применить ко всей сумме предпринимательских доходов. И налоговики должны на этот вывод ориентироваться (см. журнал «Главная книга», 2012, N 12, с. 82). Что касается применения УСНО, то Минфин упорно считает: если предприниматель не внес в ЕГРИП код ОКВЭД по новой для себя деятельности, то доходы по ней не считаются полученными в рамках предпринимательства и должны облагаться НДФЛ в общем порядке <16>. Хорошо хоть у судов иное мнение. Они говорят, что: — в гл. 26.2 НК РФ не предусмотрено, что применение УСНО зависит от кодов, указанных в ЕГРИП; — физлицо, зарегистрировавшись в качестве предпринимателя, приобретает этот статус в целом, а не в отношении определенной деятельности. Поэтому любую деятельность, которую он ведет в этом статусе, нужно рассматривать как предпринимательскую <17> |

| Страховые взносы, в том числе на «несчастное» страхование | |

| Можно лишиться права применять пониженные тарифы страховых взносов <18> |

Допустим, вы давно и прочно занимаетесь пошивом верхней одежды (код ОКВЭД 18.22), применяете УСНО и вроде бы имеете полное право на пониженные взносы <19>. Но если в ЕГРЮЛ (ЕГРИП) этот код не значится, не видать вам льготы. Ведь, по разъяснениям специалистов Минтруда и соцзащиты, вид деятельности с «льготным» кодом ОКВЭД обязательно должен быть отражен в госреестре. Причем не обязательно в качестве основного (подробнее см. журнал «Главная книга», 2012, N 11, с. 8) |

| Если вы вовремя не подтвердили в ФСС основной вид вашей экономической деятельности для установления страхового тарифа по взносам «на травматизм», в соцстрахе запросто могут установить тариф, соответствующий самому «рискованному» виду деятельности из внесенных вами в ЕГРЮЛ/ЕГРИП, даже если вы его никогда не вели |

В прошлом году ВАС РФ указал, что ФСС не вправе установить организации тариф взносов «на травматизм», руководствуясь лишь данными о ее видах деятельности по ОКВЭД, содержащимися в ЕГРЮЛ. Поскольку в реестре содержатся сведения о заявленных, а не о фактических видах деятельности организации <20>. Но совсем не факт, что после выхода этого Постановления ВАС РФ в ФСС резко перестали так делать |

| Предпринимателю за наемных работников однозначно придется платить завышенные взносы «на травматизм», если в ЕГРИП в качестве основного вида деятельности фигурирует деятельность с более высоким классом риска, чем та, которую он ведет на самом деле |

Дело в том, что ИП не должны ежегодно подтверждать свою основную деятельность. Органы ФСС каждый год присваивают предпринимателям-страхователям класс профессионального риска, исходя из их основного вида деятельности, указанного в ЕГРИП <21>. Допустим, ИП на деле занимается оптовой торговлей цветами (код ОКВЭД 51.22), что соответствует 1-му классу профессионального риска <22> (страховой тариф 0,2 <23>). А в ЕГРИП как основной вид деятельности у него заявлено декоративное садоводство (код ОКВЭД 01.12), относящееся уже к 6-му классу риска (страховой тариф 0,7). Значит, «несчастные» взносы весь текущий год он будет платить по тарифу 0,7, даже если оперативно внесет изменения в ЕГРИП |

| Контрагенты | |

| Можно лишиться выгодного контракта или потерять хорошего клиента |

Сейчас все более-менее солидные фирмы в целях проявления должной осмотрительности перед сделкой запрашивают у своих новых контрагентов пакет различных документов, в том числе и выписку из госреестра. И если там не будет кода ОКВЭД, соответствующего будущей сделке, есть риск, что с вами не захотят иметь дело, опасаясь последующего отказа в вычете НДС. Хотя в суде подобный отказ можно легко оспорить <24> |

И вот скажите: чтобы избежать перечисленных проблем, не легче ли внести изменения в госреестр, добавив необходимые или исключив ненужные коды ОКВЭД? По нашему мнению, ответ очевиден.

———————————

<10> Постановления ФАС ДВО от 05.03.2008 N Ф03-А59/07-2/6134; ФАС СКО от 04.05.2008 N Ф08-2228/2008.

<11> Постановление ФАС ПО от 26.04.2012 по делу N А49-1563/2011.

<12> Пункт 3 ст. 76 НК РФ; Письмо Минфина России от 15.04.2010 N 03-02-07/1-167.

<13> Письмо ФНС России от 26.04.2011 N АС-4-3/6753.

<14> Письмо Минфина России от 18.05.2012 N 03-11-06/3/34.

<15> Постановление Президиума ВАС РФ от 13.10.2011 N 6603/11.

<16> Письма Минфина России от 06.03.2012 N 03-04-05/3-260, от 19.05.2011 N 03-11-11/131.

<17> Постановления ФАС МО от 28.10.2011 по делу N А41-40926/10; ФАС СКО от 06.02.2012 по делу N А53-4545/2011.

<18> Пункт 8 ч. 1 ст. 58 Закона от 24.07.2009 N 212-ФЗ.

<19> Подпункт «в» п. 8 ч. 1 ст. 58 Закона от 24.07.2009 N 212-ФЗ.

<20> Постановление Президиума ВАС РФ от 05.07.2011 N 14943/10.

<21> Пункт 10 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713.

<22> Классификация, утв. Приказом Минздравсоцразвития России от 18.12.2006 N 857.

<23> Статья 1 Закона от 30.11.2011 N 356-ФЗ; ст. 1 Закона от 22.12.2005 N 179-ФЗ.

<24> См., например, Постановления ФАС ЦО от 15.01.2010 по делу N А68-1567/09, от 14.01.2010 по делу N А09-1697/2009; ФАС СКО от 26.10.2009 по делу N А53-27009/2008-С5-34.

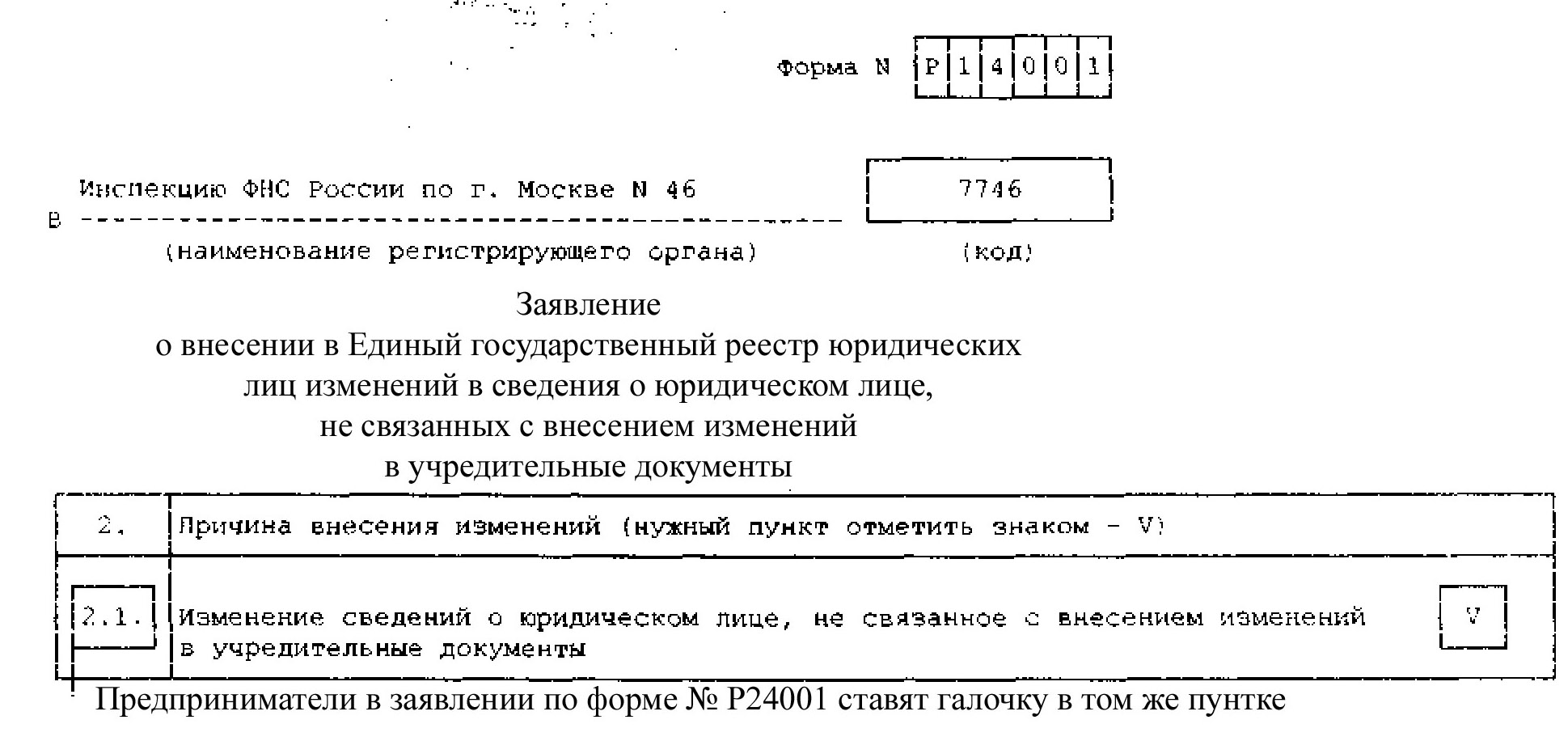

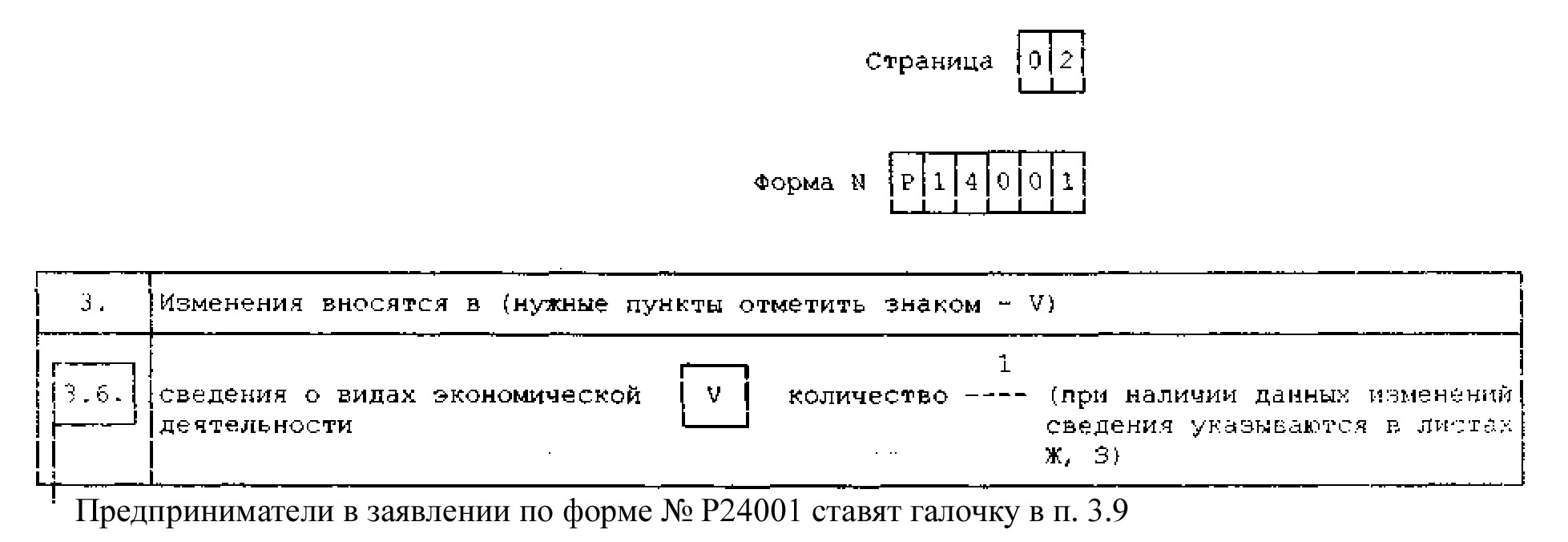

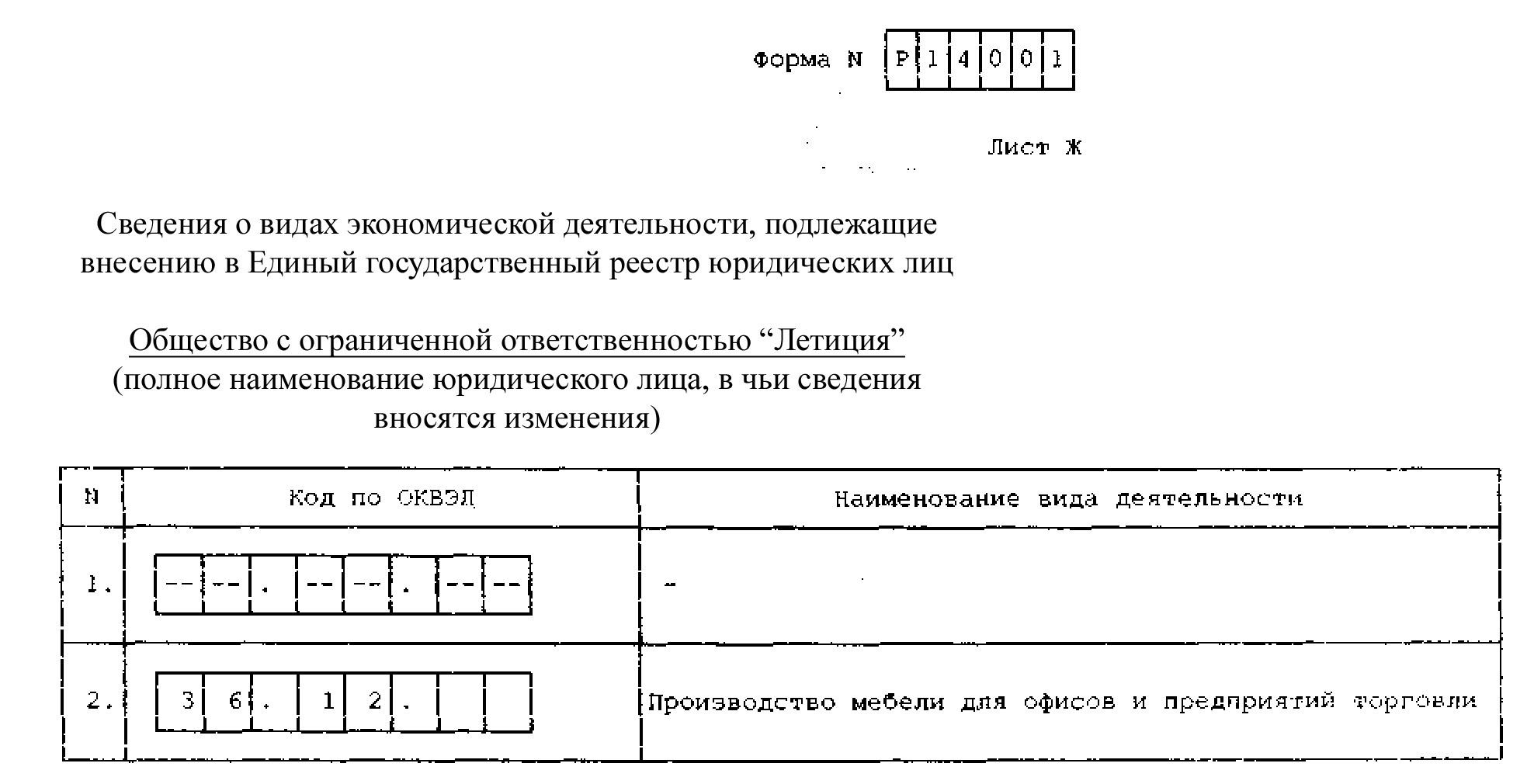

Как внести изменения в ЕГРЮЛ/ЕГРИП

Для этого в регистрирующую инспекцию нужно подать заявление:

— организации — по форме N Р14001 <25> с заполненным листом Ж (если коды добавляются) или З (если какой-либо код нужно исключить);

— предпринимателю — по форме N Р24001 <26> с заполненным листом И (при добавлении кодов) либо К (при их исключении).

Напомним, что указываемый в заявлении код ОКВЭД должен состоять не менее чем из трех цифр <27>.

Посмотрим, как правильно оформить заявление организации.

Если вы добавляете коды ОКВЭД, но при этом не хотите менять основной вид деятельности, то на практике просто не заполняется первая строчка соответствующего листа с кодами, в ней ставится прочерк.

Госпошлину при подаче упомянутых заявлений платить не нужно, однако придется потратиться на нотариальное удостоверение подписи руководителя на заявлении. Если предприниматель лично принесет заявление, то свою подпись заверять у нотариуса ему не надо <28>.

Подать заявление на изменение кодов ОКВЭД можно:

(или) лично — тогда это должен сделать директор (предприниматель);

(или) с помощью курьера (в этом случае у него должна быть соответствующая доверенность) либо по почте.

В первом случае налоговая сразу выдаст расписку в получении бумаг, а во втором — вышлет ее по почтовому адресу организации <29>. В расписке будет указана дата выдачи выписки из госреестра с обновленными кодами. По Закону зарегистрировать изменения инспекция должна в течение 5 рабочих дней со дня представления документов <30>.

* * *

Видите, все совсем несложно. Зато вы одним махом обезопасите себя от целого вороха возможных проблем.

———————————

<25> Приложение 4 к Постановлению Правительства РФ от 19.06.2002 N 439.

<26> Приложение 19 к Постановлению Правительства РФ от 19.06.2002 N 439.

<27> Примечания к листу Ж формы N Р14001 и к листу И формы N 24001.

<28> Пункт 1.2 ст. 9 Закона N 129-ФЗ.

<29> Пункт 3 ст. 9 Закона N 129-ФЗ.

<30> Пункт 1 ст. 8, п. 3 ст. 18 Закона N 129-ФЗ.

М.Г.Суховская

Юрист

Новый ОКВЭД2 (Общероссийский классификатор видов экономической деятельности) ОК 029–2014 существенно отличается от старого по цифрам. Коды там не совпадают. ОКВЭД 2 ввели с 1 февраля 2014 года (приказ Росстандарта от 31 января 2014 г. № 14-ст). Переходный период был до 2015 года, потом до 2016 года. С 11 июля 2016 года при регистрации ИП и организаций необходимо применять новый ОКВЭД (ОК 029-2014). Актуален для 2017 года

ВНИМАНИЕ!!! Раньше, достаточно было указать код из 3 цифр, но с июля 2013 года надо 4 цифры (в 2019 и 2020 году также 4 цифры). Например, 52.42 одного достаточно, он будет включать все, что начинается на 52.4Х.ХХ

Коды Общероссийского классификатора видов экономической деятельности указывают только для доходов. При расходах организации и выполнении работ внутри самой организации ОКВЭД не нужен. Например, во многих организациях есть бухгалтер, при этом, им конечно не нужно указывать код бухучета. Тоже самое касается аренды помещений, закупки товара и пр.

01 Сельское хозяйство, охота и предоставление услуг в этих областях

01 Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

02 ЛЕСНОЕ ХОЗЯЙСТВО И ПРЕДОСТАВЛЕНИЕ УСЛУГ В ЭТОЙ ОБЛАСТИ

02 Лесоводство и лесозаготовки

05 РЫБОЛОВСТВО, РЫБОВОДСТВО И ПРЕДОСТАВЛЕНИЕ УСЛУГ В ЭТИХ ОБЛАСТЯХ

03 Рыболовство и рыбоводство

10 Добыча каменного угля, бурого угля и торфа

05 Добыча угля

11 «Добыча сырой нефти и природного газа; предоставление услуг в этих областях»

06 Добыча сырой нефти и природного газа

12 Добыча урановой и ториевой руд

07.21 Добыча урановой и ториевой руд

13 Добыча металлических руд

07 Добыча металлических руд

14 Добыча прочих полезных ископаемых

08 Добыча прочих полезных ископаемых

15 Производство пищевых продуктов, включая напитки

10 Производство пищевых продуктов

16 Производство табачных изделий

12 Производство табачных изделий

17 Текстильное производство

13 Производство текстильных изделий

18 «Производство одежды; выделка и крашение меха»

14 Производство одежды

19 Производство кожи, изделий из кожи и производство обуви

15 Производство кожи и изделий из кожи

20 Обработка древесины и производство изделий из дерева и пробки, кроме мебели

16 Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

21 Производство целлюлозы, древесной массы, бумаги, картона и изделий из них

17 Производство бумаги и бумажных изделий

22 Издательская и полиграфическая деятельность,тиражирование записанных носителей информации

18 Деятельность полиграфическая и копирование носителей информации

23 Производство кокса, нефтепродуктов и ядерных материалов

19 Производство кокса и нефтепродуктов

24 Химическое производство

20 Производство химических веществ и химических продуктов

25 Производство резиновых и пластмассовых изделий

22 Производство резиновых и пластмассовых изделий

26 Производство прочих неметаллических минеральных продуктов

23 Производство прочей неметаллической минеральной продукции

27 Металлургическое производство

24 Производство металлургическое

28 Производство готовых металлических изделий

25 Производство готовых металлических изделий, кроме машин и оборудования

29 Производство машин и оборудования

28 Производство машин и оборудования, не включенных в другие группировки

30 Производство офисного оборудования и вычислительной техники

28.23 Производство офисной техники и оборудования (кроме компьютеров и периферийного оборудования)

31 Производство электрических машин и электрооборудования

27 Производство электрического оборудования

32 Производство аппаратуры для радио, телевидения и связи

26 Производство компьютеров, электронных и оптических изделий

33 Производство изделий медицинской техники, средств измерений, оптических приборов и аппаратуры, часов

32 Производство прочих готовых изделий

34 Производство автомобилей, прицепов и полуприцепов

29 Производство автотранспортных средств, прицепов и полуприцепов

35 Производство судов, летательных и космических аппаратов и прочих транспортных средств

30 Производство прочих транспортных средств и оборудования

36 Производство мебели и прочей продукции, не включенной в другие группировки

31 Производство мебели

37 Обработка вторичного сырья

38 «Сбор, обработка и утилизация отходов; обработка вторичного сырья»

40 Производство, передача и распределение электроэнергии, газа, пара и горячей воды

35 «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха»

41 Сбор, очистка и распределение воды

36 Забор, очистка и распределение воды

45 Строительство

41 Строительство зданий

50 Торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт

45 Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт

51 Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами

46 Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

52 «Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования»

47 Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

55 Деятельность гостиниц и ресторанов

55.1 Деятельность гостиниц и прочих мест для временного проживания

60 Деятельность сухопутного транспорта

49 Деятельность сухопутного и трубопроводного транспорта

61 Деятельность водного транспорта

50 Деятельность водного транспорта

62 Деятельность воздушного транспорта

51 Деятельность воздушного и космического транспорта

63 Вспомогательная и дополнительная транспортная деятельность

52 Складское хозяйство и вспомогательная транспортная деятельность

64 Связь

53 Деятельность почтовой связи и курьерская деятельность

65 Финансовое посредничество

64 Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению

66 Страхование

65 Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения

67 Вспомогательная деятельность в сфере финансового посредничества и страхования

66 Деятельность вспомогательная в сфере финансовых услуг и страхования

70 Операции с недвижимым имуществом

68 Операции с недвижимым имуществом

71 «Аренда прочих машин и оборудования без оператора; прокат бытовых изделий и предметов личного пользования»

77 Аренда и лизинг

72 Деятельность, связанная с использованием вычислительной техники и информационных технологий

62 Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги

73 Научные исследования и разработки

72 Научные исследования и разработки

74 Предоставление прочих видов услуг

69 Деятельность в области права и бухгалтерского учета

75 «Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение»

84 Деятельность органов государственного управления по обеспечению военной безопасности, обязательному социальному обеспечению

80 Образование

85 Образование

85 Здравоохранение и предоставление социальных услуг

86 Деятельность в области здравоохранения

90 Удаление сточных вод, отходов и аналогичная деятельность

37 Сбор и обработка сточных вод

91 Деятельность общественных объединений

94 Деятельность общественных организаций

92 Деятельность по организации отдыха и развлечений, культуры и спорта

93 Деятельность в области спорта, отдыха и развлечений

93 Предоставление персональных услуг

96 Деятельность по предоставлению прочих персональных услуг

95 Предоставление услуг по ведению домашнего хозяйства

97 Деятельность домашних хозяйств с наемными работниками

99 Деятельность экстерриториальных организаций

99 Деятельность экстерриториальных организаций и органов

Добавить в «Нужное»

Актуально на: 3 августа 2020 г.

Для целей учета и отражения в бухгалтерской отчетности доходы и расходы организации делятся на доходы и расходы по обычным видам деятельности и прочие доходы и расходы. О том, что относится к доходам от обычных видов деятельности, а также об особенностях учета расходов по обычным видам деятельности расскажем в нашей консультации.

Содержание

Доходы от обычных видов деятельности

К доходам от обычных видов деятельности относят выручку от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9/99).

Есть отдельные виды доходов, которые могут быть как доходами от обычных видов деятельности, так и прочими доходами. Их отнесение к той или иной группе зависит от того, является ли такой доход предметом деятельности организации. Что относится к предмету деятельности, каждая организация определяет самостоятельно с учетом критерия существенности, систематичности доходов и иных факторов.

Доходами от обычных видов деятельности или прочими доходами могут признаваться:

- поступления от предоставления за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (арендная плата);

- поступления от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (лицензионные платежи, включая роялти);

- поступления от участия в уставных капиталах других организаций.

Все доходы от обычных видов деятельности организации признаются при наличии условий, предусмотренных п. 12 ПБУ 9/99, независимо от их вида именуются выручкой и отражаются по кредиту счета 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи товаров, выполнения работ, оказания услуг (или по иным доходам от обычных видов деятельности) | 50 «Касса» 62 «Расчеты с покупателями и заказчиками» 76 «Расчеты с разными дебиторами и кредиторами» |

90, субсчет «Выручка» |

Доходы от прочих видов деятельности, не являющиеся выручкой, отражаются на счете 91 «Прочие доходы и расходы».

Расходы по обычным видам деятельности

Расходами по обычным видам деятельности признаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также выполнением работ и оказанием услуг (п. 5 ПБУ 10/99).

При рассмотрении доходов от обычных видов деятельности мы приводили виды доходов, которые могут учитываться на счете 90 или 91 в зависимости от того, являются ли они предметом деятельности организации. Соответственно, если такие доходы, как арендная плата, лицензионные платежи и иные аналогичные доходы являются предметом деятельности организации, то к расходам по обычным видам деятельности относятся также расходы, связанные с ведением такой деятельности.

Можно сказать, что расходы организации по обычным видам деятельности – это расходы, связанные с получением доходов, учитываемых на счете 90.

Классификация расходов по обычным видам деятельности

Расходы по обычным видам деятельности группируются по следующим элементам (п. 8 ПБУ 10/99):

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Порядок ведения учета расходов по статьям затрат организация определяет самостоятельно с учетом своих потребностей.

Учет расходов по обычным видам деятельности: проводки

Расходы по обычным видам деятельности учитываются по дебету счета 90, а также счетов учета затрат, включенных в Раздел III «Затраты на производство» и Раздел IV «Готовая продукция и товары». Среди основных счетов учета затрат по обычным видам деятельности можно отметить:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу.

Приведем примеры бухгалтерских записей по учету расходов по обычным видам деятельности:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена зарплата основным производственным рабочим | 20 | 70 «Расчеты с персоналом по оплате труда» |

| Начислена амортизация оборудования цеха | 25 | 02 «Амортизация основных средств» |

| Начислены страховые взносы на заработную плату аппарата управления организации | 26 | 69 «Расчеты по социальному страхованию и обеспечению» |

| Списаны материалы на производство продукции | 20 | 10 «Материалы» |

| Учтены расходы по доставке товаров до покупателей | 44 | 60 «Расчеты с поставщиками и подрядчиками» |

| Списана себестоимость реализованных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

Здравствуйте.

лицензия не требуется.

Я думаю, что тут подходит код 38.32

38.32 Утилизация отсортированных материалов

Эта группировка включает:

— переработку металлических и неметаллических отходов, мусора и прочих предметов во вторичное сырье, обычно с применением процесса механической или химической переработки

Металлические отходы включают отходы и лом черных и цветных металлов (в том числе драгоценных), неметаллические — отходы резины, текстильных материалов, бумаги и картона, драгоценных камней, отходы и лом пластмасс, стекла, прочие неметаллические отходы и лом. В группировку включена переработка материалов из отходов в форме: во-первых, отделения и сортировки восстанавливаемых материалов от неопасных потоков отходов (т.е. гниющего мусора) или, во-вторых, отделения и сортировки смешанных регенерируемых материалов, таких как металлы, бумага, пластмасса, использованные банки от напитков

Примерами механических или химических процессов утилизации являются:

— механическое дробление металлических отходов от подержанных автомашин, стиральных машин, велосипедов и т.д.;

— механическое сокращение объема больших железных частей типа железнодорожных вагонов;

— измельчение металлических отходов, автомобилей, отслуживших свой срок и т.д.;

— прочие методы механической обработки, такие как сжатие, прессовка для уменьшения объема;

— извлечение металлов из фотографических отходов, например фотопленки и бумаги

Эта группировка не включает:

— производство новых готовых продуктов из (действительно произведенного) вторичного сырья, типа крученной пряжи из имеющегося запаса, производство целлюлозы из бумажных отходов, утилизацию протекторов шин или производство металла из металлических отходов, см. соответствующие группировки в разделе C (ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА);

— переработку ядерного топлива, см. 20.13;

— переплавку железных отходов и лома, см. 24.10;

— получение вторичного сырья в процессе сжигания или окисления, см. 38.2;

— обработку и утилизацию неопасных отходов, см. 38.21;

— обработку органических отходов для последующей утилизации, включая производство компоста, см. 38.21;

— регенерацию энергии (энергетическую утилизацию отходов) в процессе сжигания неопасных отходов, см. 38.21;

— обработку и утилизацию переходных радиоактивных отходов больниц и т.д., см. 38.22;

— обработку и утилизацию ядовитых, загрязненных отходов, см. 38.22;

— оптовую торговлю вторичным сырьем, см. 46.77