Содержание

- Какой размер штрафа за несдачу декларации по НДС в 2019 — 2020 годах?

- Штраф за несвоевременную сдачу декларации по НДС

- Штраф за несдачу декларации с отсутствующей суммой налога к уплате

- Итоги

- Штрафы за НДС отчет в 2018 году

- Декларации по НДС: сроки и правила

- Штрафные санкции за неподачу отчетности

- Штраф за несвоевременную сдачу декларации: примеры расчетов и проводки

- Общие положения

- Размер штрафа за непредоставление декларации

- Пример: расчет штрафа за несвоевременную подачу декларации

- Наказания за другую отчетность

- Составляем проводки

- Штраф за несвоевременную сдачу декларации

- Отчетность по итогам отчетного периода

- Штрафы за непредставление другой отчетности в налоговую

- Какие штрафы установлены за непредставление или несвоевременное представление другой налоговой отчетности

- Санкции за непредоставление в срок налоговой декларации

- Штрафные

- Санкции за несвоевременное представление других отчетных документов

- Как избежать штрафов в дальнейшем

- Какой штраф за непредоставление налоговой декларации в срок?

- Общие сведения

- Важный момент

- Электронная отчетность

- Нарушение сроков сдачи нулевой отчетности

- Наличие предоплаты по несвоевременно сданной отчетности

- Сумма отчисленного налога не совпадает с величиной, отраженной в отчетности, сданной несвоевременно

- Нарушение срока сдачи «промежуточной» отчетности

- Административные санкции

- Бухгалтерский и налоговый учет санкций

- Пример расчетов

- Штраф за непредоставление единой упрощенной налоговой декларации

- За несвоевременное представление налоговой декларации налоговая инспекция может

- Какой штраф (блокировка счета) за несвоевременное представление Декларации и уплату налога

- Причины Блокировки банковского расчетного счета

- Налоговики заблокируют счет за опоздание с декларацией

- Сумма штрафа за несвоевременное представление декларации по НДС

- Штраф за непредставление «нулевой» декларации составляет 1000 рублей

- Непредставление в сроки 2-НДФЛ, 6-НДФЛ

- Непредставление в сроки 6-НДФЛ

- Какой штраф грозит за несвоевременную сдачу декларации по налогу на прибыль

- Что грозит компании, если вовремя не сдать БУХГАЛТЕРСКИЙ БАЛАНС — финансовую отчетность в РОССТАТ

- Штраф за нарушение ведения бухучета Непредставление бухгалтерской отчетности (баланса)

- Непредставление расчета по страховым взносам: что грозит страхователю

- Несоблюдение формата отчетности: бумажная вместо электронной

- ТАБЛИЦА Штрафов, пеней за нарушения налогового законодательства

- Срок давности за налоговые нарушения: с какого момента идет отсчет

- Как снизить минимальный размер штрафа, установленный статьей 119 Налогового кодекса РФ за несвоевременное представление налоговой декларации

- Калькулятор штрафа за непредставление налоговой декларации (расчета по взносам)

- Ответственность за непредставление «нулевой» декларации

- Несвоевременная сдача

- Непредоставление декларации

- Смягчающие обстоятельства для налогоплательщиков

- Судебная позиция в вопросе повторного снижения взыскания

- Новые записи:

Какой размер штрафа за несдачу декларации по НДС в 2019 — 2020 годах?

Штраф за несвоевременную сдачу декларации по НДС

Штраф за несдачу декларации с отсутствующей суммой налога к уплате

Итоги

Штраф за несвоевременную сдачу декларации по НДС

Сумма штрафа за несвоевременную сдачу декларации по НДС, так же как и штрафа за несдачу декларации по НДС, рассчитывается по общим правилам. Эти правила содержит п. 1 ст. 119 НК РФ. Согласно им размер штрафа определяется исходя из 5% от суммы налога к уплате за каждый месяц (неполный или полный) с того дня, который был назначен для представления декларации. Величина штрафа не может превышать 30% от указанной суммы и не может быть менее 1000 руб.

Подробнее об ответственности за неподачу декларации и о вопросах, возникающих по ней, читайте .

Штрафа за уточненную декларацию по НДС можно избежать, если:

- подать уточненку до завершения срока представления первоначальной декларации, т. е. в срок (п. 2 ст. 81 НК РФ);

- уточненка подается после завершения срока представления первоначального отчета, но до истечения срока уплаты налога, а ИФНС ошибки в первоначальной декларации не выявила или не успела проинформировать налогоплательщика о назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ);

- до подачи уточненки, представляемой после истечения сроков подачи декларации и уплаты налога, уплачены недоимка и пени, а выездная проверка, проведенная до подачи уточненки, не выявила ошибок (п. 4 ст. 81 НК РФ).

Часто возникает вопрос: если ситуация с несвоевременной сдачей декларации по НДС возникает в отношении отчета с нулевой суммой к уплате, взыскивается ли в этом случае минимальный штраф за несданную декларацию по НДС в размере 1 000 руб.? Единого ответа на этот вопрос нет.

Штраф за несдачу декларации с отсутствующей суммой налога к уплате

Позиция чиновников такова, что налогоплательщик не освобождается от штрафа за непредставление декларации по НДС, даже если в ней не указывается сумма налога к уплате и отсутствует недоимка. Штраф за такое нарушение предусмотрен ст. 119 НК РФ (письма ФНС России от 22.08.2014 № СА-4-7/16692, Минфина России от 23.11.2011 № 03-02-08/121 и 27.10.2009 № 03-07-11/270, УФНС России по Москве от 16.03.2009 № 20-14/4/022859@). Соответственно, это в полной мере относится и к штрафу за несвоевременное представление декларации по НДС с отсутствующей суммой к уплате.

Мнение чиновников поддерживают в большинстве своем и суды (постановления Пленума ВАС РФ «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» от 30.07.2013 № 57, Президиума ВАС РФ от 08.06.2010 № 418/10 по делу № А68-5747/2009, Арбитражного суда Северо-Кавказского округа от 29.04.2016 № Ф08-2313/2016 по делу № А32-42102/2014, ФАС Западно-Сибирского округа от 16.02.2012 по делу № А03-7357/2011 (определением ВАС РФ от 31.07.2012 № ВАС-7486/12 отказано в передаче данного дела в Президиум ВАС РФ, ФАС Северо-Западного округа от 25.01.2011 по делу № А26-5027/2010, ФАС Западно-Сибирского округа от 07.09.2010 по делу № А75-9192/2009).

Поскольку по отчету, не имеющему суммы к уплате, штраф за декларацию по НДС рассчитать не представляется возможным, а применять его надо, то в этом случае размер штрафа за несвоевременную сдачу декларации считается равным минимальной санкции — 1000 руб. (постановления ФАС Центрального округа от 23.03.2012 по делу № А35-6471/2011, ФАС Волго-Вятского округа от 15.02.2010 по делу № А31-7500/2009, ФАС Северо-Западного округа от 25.02.2009 по делу № А56-28215/2007, ФАС Восточно-Сибирского округа от 28.02.2007 № А19-20250/06-52-Ф02-674/07-С1 по делу № А19-20250/06-52).

О том, в каких ситуациях возможно снижение величины санкций, читайте в материалах:

- «Смягчающие обстоятельства помогут снизить штраф более чем вдвое»;

- «Является ли смягчающим обстоятельством нарушение срока подачи декларации впервые?».

Итоги

За несвоевременную сдачу декларации предусмотрен штраф, размер которого зависит от количества месяцев просрочки и суммы налога к уплате. Судебная практика по вопросу назначения штрафа за несвоевременное представление нулевой декларации неоднозначна, а чиновники считают, что отсутствие суммы налога к уплате и отсутствие недоимки не является основанием для освобождения от ответственности.

См. также материал «Размеры штрафов за несдачу отчетности в налоговую».

Штрафы за НДС отчет в 2018 году

НДС отчет в 2018 — штрафы за него можно получить в том случае, если организация не соблюдает установленных регламентов по оформлению и срокам сдачи документов. В следующем году грядет череда нововведений в бухгалтерской и налоговой отчетности, что заставляет предпринимателей как можно скорее вникнуть в суть изменений. В 2018 неподача отчета НДС грозит серьезными штрафными санкциями, размер которых рассчитывается в 5-процентном размере от начисленной суммы. Сроки сдачи декларации в новом году четко оговорены в законе. Чтобы избежать дополнительных финансовых расходов, их важно придерживаться всем организациям.

Декларации по НДС: сроки и правила

Сроки сдачи расчетов по НДС регламентированы 174-й статьей НК РФ. Декларация предоставляется в налоговую службу ежеквартально, в противном случае организации за отчетность НДС в 2018 штраф грозит неминуемо. Расчет требуется предоставлять в ФНС по месту регистрации юрлица до 25 числа.

Данный отчет должен быть подан в электронном виде. Лишь некоторым категориям налогоплательщиков разрешено предоставлять документ в бумажном виде. Это исключение действует для организаций, у которых штат сотрудников не превышает сто человек. Внушительный штраф за несданный отчет НДС в 2018 году способен серьезно ударить по бюджету организации.

Штрафные санкции за неподачу отчетности

По закону, если в 2018 не сдан отчет НДС, штраф не должен превышать 30% от неуплаченной суммы (не менее 1 тысячи рублей). Данные санкции прописаны в статье 119 НК РФ. Важно помнить о том, что вопрос с проблемами в отчетности необходимо решить как можно скорее, поскольку пени начисляются на каждый месяц просрочки. При невыполнении требований налоговая служба имеет право применить по отношению к нарушителю установленного порядка другие меры воздействия: приостановить движения по банковским счетам, арестовать имущество, которое числится на балансе предприятия.

Освобождаются от сдачи отчетов следующие категории налогоплательщиков:

-

организации и предприниматели, перешедшие на упрощенные системы налогообложения;

-

юрлица с выручкой за последний отчетный период меньше 2 миллионов рублей.

Размер штрафа за несдачу отчета НДС в 2018 году закреплен в ФЗ №130. Этот же закон регламентирует порядок действий и ответственность предприятий при камеральных проверках. За непредоставление в 2018 уточняющего отчета по НДС штраф составит 5 тысяч рублей. Данные меры воздействия заставляют организации более серьезно относиться к требованиям налоговых служб.

Чтобы избежать в 2018 штрафов за несдачу отчетности НДС, вы можете воспользоваться квалифицированной помощью специалистов «Финаби».

Штраф за несвоевременную сдачу декларации: примеры расчетов и проводки

Штраф за несвоевременную сдачу налоговой декларации — это сумма, которую придется уплатить в бюджет налогоплательщику в наказание за нарушение действующего фискального законодательства. Кому и сколько придется платить в пользу государства, а также как отразить в учете начисленный штраф за несвоевременную подачу декларации и его уплату, расскажем в нашей статье.

Общие положения

Сдача налоговой отчетности — это основная обязанность каждого налогоплательщика. Помимо того, что чиновники разработали и утвердили индивидуальные формы бланков по каждому фискальному обязательству, для каждого вида отчетности предусмотрен свой срок сдачи.

Если компания или предприниматель задержит отчет, например, забудет его отправить в ФНС, то ему выпишут штраф за несдачу декларации. Отметим, что сроки для большей части фискальных обязательств утверждены в НК РФ. Однако для региональных и местных налогов действуют исключительные правила. Так, власти субъекта или муниципального образования вправе регламентировать индивидуальные сроки предоставления фискальной отчетности, которые будут действовать только на территории данного региона или муниципального образования. Например, налог на имущество организаций, транспортный или земельный сбор.

Напомним, что для каждого налога, сбора или иного платежа предусмотрены свои бланки и формы отчетности, а также предельные даты, в которые необходимо предоставить информацию в ФНС. Если этого не сделать, то налогоплательщика накажут — выпишут штраф за несданную декларацию или расчет. Причина несдачи роли не играет, наказания можно избежать только в исключительных случаях.

Размер штрафа за непредоставление декларации

Для всех организаций и предпринимателей действуют единые положения по определению размера наказания. Иными словами, размер штрафа за несвоевременное предоставление налоговой декларации по любому налогу определяется по единому алгоритму.

Итак, ответственность за несвоевременную сдачу налоговой декларации определяется как 5 % от суммы неуплаченного фискального обязательства в бюджет. Причем эти 5 % начислят за каждый месяц просрочки, полный или не полный. Однако общая сумма штрафа за непредоставление налоговой декларации не может быть больше 30 % от суммы налога, неуплаченного в установленный срок, но и не меньше 1000 рублей. Такие указания закреплены в п. 1 ст. 119 НК РФ, Письме Минфина от 14.08.2015 № 03-02-08/47033.

Пример: расчет штрафа за несвоевременную подачу декларации

ООО «ВЕСНА» предоставило в ФНС декларационный отчет по НДС за 3 квартал 2020 года с опозданием — 29.10.2019. Напомним, что последний срок предоставления НД по НДС за 3 кв. 2020 — до 25.10.2019.

Сумма налога на добавленную стоимость по отчету за 3 квартал составила 1 200 000 рублей. С просрочкой была перечислена в бюджет только третья часть от общей суммы — 400 000 рублей (1 200 000 / 3). Дата уплаты в ФНС — 29.10.2019.

Сдача НД по НДС и уплата была просрочены на 4 дня, следовательно, наказание за несвоевременное предоставление налоговой декларации будет рассчитано так:

400 000 × 5 % × 1 мес. (один неполный месяц просрочки) = 20 000 рублей.

Если бы ООО «ВЕСНА» уплатило НДС вовремя, то налоговики выписали бы штраф за несвоевременное предоставление декларации в размере 1000 рублей.

ВАЖНО! Если компания не сдала авансовый расчет по налогу на имущество либо НД по налогу на прибыль за отчетный период (квартал, месяц), то наказание за несвоевременную подачу налоговой декларации — штраф — составит всего 200 рублей. Основания закреплены в п. 1 ст. 126 НК РФ, Письме ФНС от 22.08.2014 № СА-4-7/16692.

Например, ООО «ВЕСНА» отчиталось по налогу на прибыль за 3 квартал 2020 г. в срок 15.12.2019. Дата, регламентированная на законодательном уровне, — 29.10.2019.

Налоговики выставят штрафные санкции в сумме 200 руб. Причем размер наказания не зависит от времени просрочки и суммы авансового платежа.

Размер наказания можно существенно снизить. Для этого подготовьте обращение в ФНС. О том, как это сделать, мы рассказали в специальном материале «Как составить ходатайство об уменьшении штрафа в налоговую инспекцию».

Наказания за другую отчетность

Если фирма отчиталась не вовремя по другим видам фискальной отчетности, то ей грозят следующие штрафные санкции:

- За нарушение срока подачи справок по форме 2-НДФЛ оштрафуют по 200 рублей за каждую несданную вовремя справку.

- За несданный расчет 6-НДФЛ положены санкции в размере 1000 рублей за каждый полный и неполный месяц просрочки.

- Если опоздать с предоставлением годовой бухгалтерской отчетности в ФНС, придется заплатить по 200 рублей за каждую непредоставленную форму.

А вот за срыв сдачи расчета по страховым взносам наказание аналогично общим штрафам за несвоевременное предоставление декларации: 5 % за полный и неполный месяц просрочки. Итоговая сумма наказания не может быть меньше 1000 рублей и больше 30 % от суммы налога к уплате. Также рассчитают и наказание за просрочку сдачи отчета 4-ФСС в Соцстрах.

За несданную пенсионную отчетность по форме СЗВ-М накажут по 500 рублей за каждое застрахованное лицо из просроченного отчета.

Составляем проводки

Итак, выше мы определили, какой штраф за неподачу налоговой декларации грозит компании. Теперь определим, какими проводками отразить в бухгалтерском учете данную операцию.

Начисление штрафа за несвоевременную сдачу декларации, проводки:

Дебет 99 Кредит 68.

Уплату суммы в бюджет государства отразите записью:

Дебет 68 Кредит 51.

Если наказание выписано за срыв отчетности по страховым взносам, то операции отразите аналогичным образом, но с применением 69 счета «Расчеты по социальному страхованию и обеспечению» вместо 68. Отметим, что штрафы за несданные отчеты во формам 4-ФСС и СЗВ-М также следует относить на 69 бухсчет.

ВАЖНО! Отражение в бухгалтерском учете сумм штрафных санкций не уменьшает размер налогооблагаемой базы по фискальным обязательствам, сборам и взносам.

Начисленные пени отражайте на счете 91, так как данные виды расходов нельзя относить на бухсчет 99. Пени не включаются в состав налоговых санкций.

Штраф за несвоевременную сдачу декларации

Актуально на: 10 февраля 2017 г.

Штраф за несвоевременную сдачу декларации по итогам налогового периода составляет 5% от не уплаченной в срок суммы налога, подлежащей уплате в соответствии с этой декларацией, за каждый месяц просрочки (полный или неполный). Максимальная сумма штрафа за непредставление декларации определяется как 30% от указанной суммы, а минимальная равна 1000 руб. и не зависит от неуплаченной суммы налога (п. 1 ст. 119 НК РФ). При этом если у налогоплательщика, опоздавшего со сдачей отчетности, нет недоимки по налогу или суммы налога к уплате по соответствующей декларации, то от ответственности он не освобождается и все равно должен уплатить штраф – 1000 руб. (п. 18 Постановления Пленума ВАС РФ от 30.07.2013 N 57, Письмо Минфина России от 14.08.2015 N 03-02-08/47033).

По схожей схеме определяется сумма штрафа за несданный вовремя расчет по страховым взносам. Размер штрафа составит 5% от суммы не уплаченных в срок взносов, подлежащих уплате на основании расчета за последние 3 месяца, за каждый месяц просрочки (полный или неполный). При этом сумма штрафа не может превышать 30% от указанной суммы, а минимальная составляет 1000 руб. (п. 1 ст. 119 НК РФ).

Рассчитать сумму штрафа за непредставление налоговой декларации поможет наш калькулятор

Отчетность по итогам отчетного периода

По некоторым налогам организации и ИП должны отчитываться не только по окончании налогового периода, но и после каждого отчетного периода. К примеру, ежеквартально или ежемесячно сдавать декларацию по налогу на прибыль (п. 1 ст. 289 НК РФ). Возможен ли штраф за несвоевременное предоставление налоговой декларации за отчетный период?

Пленум ВАС ответил, что нет. Ведь при непредставлении такой налоговой декларации (расчета) налогоплательщик может недоплатить только аванс по налогу, а не сам налог. Поэтому ст. 119 НК РФ в такой ситуации применяться не должна (п. 17 Постановления Пленума ВАС РФ от 30.07.2013 N 57, Письмо ФНС от 22.08.2014 N СА-4-7/16692).

Следовательно, привлечь налогоплательщика к ответственности можно лишь за непредставление документа, предусмотренного НК РФ. И штраф составит 200 руб. (п. 1 ст. 126 НК РФ).

Штрафы за непредставление другой отчетности в налоговую

Кроме ответственности за несвоевременную сдачу налоговой декларации, НК РФ предусматривает штрафы и за непредставление других налоговых документов.

Так, за опоздание со сдачей форм 2-НДФЛ налоговики смогут взыскать с организации или ИП штраф в размере 200 руб. за каждую непредставленную в срок справку (п. 1 ст. 126 НК РФ). А в отношении 6-НДФЛ – штраф будет 1000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ).

Какие штрафы установлены за непредставление или несвоевременное представление другой налоговой отчетности

За непредставление декларации или за ее подачу позже срока применяются штрафы, которые предусмотрены Налоговым кодексом РФ, а также КоАП РФ.

Штрафы зависят от того, какая декларация не представлена в срок — по итогам налогового периода или промежуточная декларация (расчет) по авансовым платежам.

В этом случае к ответственности привлекут:

- организацию (ИП) — штраф составит 5% от не уплаченной в срок суммы налога по декларации за каждый полный и неполный месяц просрочки. При этом штраф не может быть меньше 1 000 руб. и больше 30% от не уплаченного в срок налога по декларации (п. 1 ст. 119 НК РФ).

Штраф рассчитает налоговый орган;

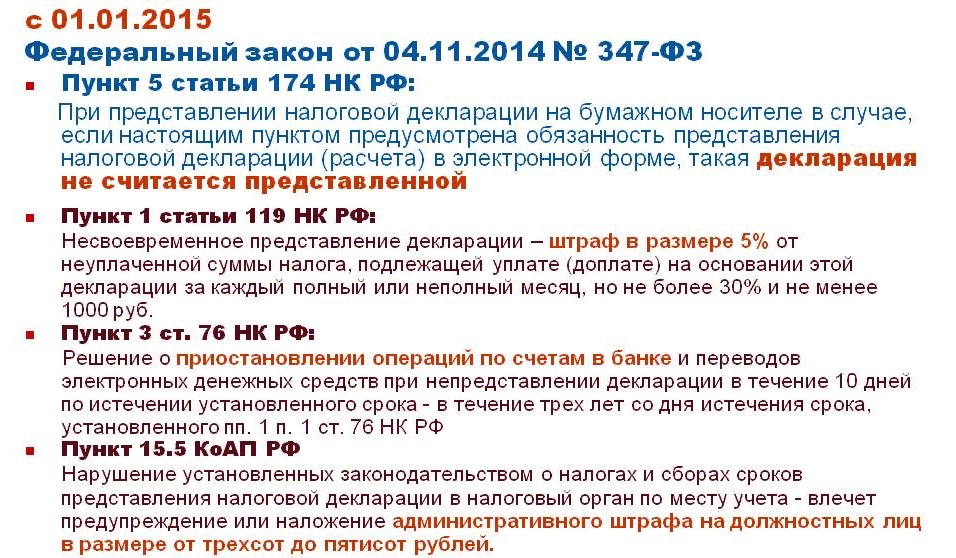

- директора организации (главного бухгалтера, иное должностное лицо) — в виде предупреждения или штрафа от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Вид наказания и точный размер штрафа определит суд (ч. 1, 2 ст. 4.1, ч. 1 ст. 23.1 КоАП РФ).

То, что организации выпишут сразу два штрафа, не противоречит закону. Виды ответственности и ее субъекты разные: организацию привлекают к налоговой ответственности, а ее должностных лиц — к административной (п. 4 ст. 108 НК РФ).

Предпринимателя могут привлечь только к налоговой ответственности по п. 1 ст. 119 НК РФ. Административный штраф к нему не применяется (примечание к ст. 15.3 КоАП РФ). Иначе получится, что за одно и то же нарушение физлицо накажут дважды.

Кроме штрафов, вам могут заблокировать счета в банке и переводы электронных денег, если опоздаете с декларацией больше чем на 10 рабочих дней (п. 6 ст. 6.1, пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Если декларацию не вовремя сдал налоговый агент, то у него точно такая же ответственность, как и у налогоплательщиков. Это следует из п. 11 ст. 76, п. 1 ст. 119 НК РФ, ст. 15.5 КоАП РФ.

Как рассчитать штраф за непредставление или несвоевременное представление налоговой декларации

Для этого нужно определить (п. 1 ст. 119 НК РФ):

- сколько месяцев (полных и неполных) прошло со дня, когда истек срок на подачу декларации;

- какая сумма налога по декларации не уплачена в срок.

Максимальный штраф — 30% от неуплаченного в срок налога по декларации. Больше этой суммы штраф не назначат.

Минимальный штраф — 1 000 руб. То есть, даже если по формуле сумма штрафа получилась меньше 1 000 руб., возьмут 1 000 руб. Заплатить штраф в минимальном размере придется, если у вас (п. 18 Постановления Пленума ВАС РФ от 30.07.2013 N 57, Письмо ФНС России от 22.08.2014 N СА-4-7/16692):

- налог по декларации уплачен в срок;

- сумма к уплате по просроченной декларации — 0 руб.;

- в декларации заявлено возмещение НДС;

- налог на прибыль или налог на имущество и т.п. заявлен к уменьшению;

- была переплата на дату наступления срока уплаты налога. Переплата должна покрывать налог, который был к уплате по декларации в этот срок.

Пример расчета штрафа за несвоевременную сдачу декларации по налогу на прибыль за год

Организация подала декларацию за 2018 г. с опозданием — 6 мая 2019 г. и в этот же день уплатила налог.

Срок сдачи декларации — 28 марта 2019 г.

Налог к доплате по декларации — 40 000 руб. Из них в федеральный бюджет — 6 000 руб., в бюджет субъекта — 34 000 руб.

Таким образом, просрочка составила: один полный месяц — с 29 марта по 28 апреля и один неполный месяц — с 29 апреля по 6 мая.

Размер штрафа составит: 4 000 руб. (40 000 руб. x 5% x 2 мес.). Из них:

- к уплате в федеральный бюджет — 600 руб. (6 000 руб. x 5% x 2 мес.);

к уплате в бюджет субъекта — 3 400 руб. (34 000 руб. x 5% x 2 мес.).

Каким будет штраф за несвоевременную сдачу нулевой декларации

Штраф будет минимальный — 1 000 руб.

Несмотря на то что штраф рассчитывается от суммы налога по «опоздавшей» декларации, он не может быть меньше 1 000 руб., даже если налог по ней равен нулю. Это следует из п. 1 ст. 119 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 N 57, Письма ФНС России от 22.08.2014 N СА-4-7/16692.

Кроме того, директора организации (главного бухгалтера, иное должностное лицо) привлекут к административной ответственности в виде предупреждения или штрафа от 300 до 500 руб. (ст. 15.5 КоАП РФ).

директора организации (главного бухгалтера, иное должностное лицо) — административный штраф будет от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

При несвоевременной сдаче налоговым агентом налогового расчета по итогам отчетного периода или итогам года предусмотрена точно такая же ответственность, как и для налогоплательщиков. Это следует из п. 1 ст. 126 НК РФ, ч. 1 ст. 15.6 КоАП РФ.

По общему правилу вас не могут оштрафовать за несвоевременное представление декларации (расчета), если вы подали ее вовремя, но по почте вместо отправки в электронном виде по ТКС.

Инспекция может вас оштрафовать только за нарушение способа ее подачи. Размер штрафа составит 200 руб. (ст. 119.1 НК РФ). Дело в том, что нарушение срока и способа подачи декларации — это разные виды нарушений, за которые предусмотрена разная ответственность (п. 1 ст. 119, ст. 119.1 НК РФ).

Исключение — декларация по НДС. Вас привлекут к ответственности за ее несвоевременную подачу.

Так, если вы обязаны подавать декларацию по НДС в электронной форме по ТКС, но подадите ее на бумаге, она не будет считаться представленной (п. 5 ст. 174 НК РФ).

Пока вы будете ее переделывать и подавать повторно, сроки могут пройти и вас привлекут к ответственности по п. 1 ст. 119 НК РФ (Письмо УФНС России по г. Москве от 13.01.2015 N 24-15/000647).

Ответственность за нарушение способа подачи декларации по ст. 119.1 НК РФ в данном случае не применяется.

Виды и размер штрафов зависят от того, какая именно отчетность не представлена в срок.

За нарушение срока подачи расчета по страховым взносам предусмотрены:

- для организации (ИП, который выплачивает доход физлицам) — штраф в размере 5% от не уплаченной (недоплаченной) в срок суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 руб. (п. 1 ст. 119 НК РФ);

- для директора организации (главного бухгалтера, иного должностного лица) — предупреждение или административный штраф от 300 до 500 руб. (ст. 15.5 КоАП РФ).

За нарушение срока подачи расчета по форме 6-НДФЛ предусмотрены:

- для организации (ИП) — штраф 1 000 руб. за каждый полный и неполный месяц просрочки со дня, установленного для представления расчета (п. 1.2 ст. 126 НК РФ);

- для директора организации (главного бухгалтера, иного должностного лица) — административный штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

За нарушение срока подачи справок по форме 2-НДФЛ предусмотрены:

- для организации (ИП) — штраф в размере 200 руб. за каждую не представленную в срок справку (п. 1 ст. 126 НК РФ);

- для директора организации (главного бухгалтера, иного должностного лица) — административный штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

За нарушение срока подачи сведений о среднесписочной численности работников предусмотрены:

- для организации (ИП) — штраф 200 руб. (п. 1 ст. 126 НК РФ);

- для директора организации (главного бухгалтера, иного должностного лица) — административный штраф от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

В новой редакции закона появилось одно серьезное дополнение. Так, теперь за задержку документации ответственность несет как сам налогоплательщик, так и все лица, которые обязаны ее предоставлять. Причем даже в тех случаях, если они вообще не должны платить налоги.

Выходит, что сегодня под ответственность касаемо своевременной подачи декларации подпадают:

- плательщики налогов;

- неплательщики налогов;

- налоговые агенты.

Непредставление в сроки 2-НДФЛ

Штрафом теперь могут наказать, к примеру, даже тех юридических лиц, которые не являются плательщиками НДС. Причина заключается в следующем: если какое-то предприятие предоставляет клиентам счета-фактуры, в которых указывается сумма НДС, то они должны подавать декларацию по этому налогу, как будто они и сами являются плательщиками. И если отчетность не будет сдана своевременно, то налоговый инспектор вправе оштрафовать предприятие.

То же относится и к тем организациям, которые зарегистрированы на физ. лицо (в том числе на индивидуальных предпринимателей). Нельзя сказать, что до этого подобное нарушение никак не наказывалось, но максимальная ответственность для него равнялась штрафу в размере 200 рублей.

Никаких возражений и сопротивлений описанная выше поправка в налоговом законодательстве не вызвала. Более того, и судьи, и налоговики единогласно признали эту корректировку необходимой мерой для того, чтобы унифицировать и упорядочить налоговое поле России. К слову, предложение с аналогичным решением присутствовало в письме Министерства финансов еще в 2004-м году.

По некоторым налогам плательщики в течение налогового периода обязаны представлять промежуточную отчетность по итогам отчетных периодов. Это касается, например, налога на прибыль (п. 1 ст. 289 НК РФ). Так вот за нарушение срока представления таких деклараций налоговики должны наказывать организацию не по п. 1 ст. 119 НК РФ, а по п. 1 ст. 126 НК РФ, т. е. всего лишь на 200 руб. (п. 17 Письма ФНС от 22.08.2014 N СА-4-7/16692).

При подаче документов в контролирующие органы существует такое понятие, как отчетный период. Под этим термином понимается временной отрезок, предоставляемый предпринимателю для подготовки бухгалтерской документации или иных бумаг. Соблюдение сроков позволяет избежать штрафа за несдачу декларации ИП.

Индивидуальный предприниматель несет личную ответственность по соблюдению сроков подачи и правильности заполнения документов. Обычно на протяжении отчетного периода у бухгалтера или ИП много других дел, поэтому довольно часто сроки не выдерживаются. Это приводит к появлению ошибок и наложению штрафа за несдачу декларации. Чтобы избежать дополнительных проблем с фискальной службой его оплата должна производится по правильному КБК (код бюджетной классификации).

Санкции за непредоставление в срок налоговой декларации

По общему правилу несвоевременная сдача отчетности в ИФНС (деклараций/расчета по страховым взносам) наказывается штрафом в размере 5% от суммы налога, отраженной к уплате в «просроченной» декларации и не перечисленной в бюджет в установленный срок, за каждый полный/неполный месяц просрочки, но не более 30% от суммы налога и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Стоит отметить, что в целях определения размера штрафа за несвоевременное представление расчета по страховым взносам налоговики будут ориентироваться на наличие недоимки по взносам по состоянию на 30 число месяца, следующего за отчетным/расчетным периодом, т.е. на день, который является крайним сроком для подачи расчета (Письмо ФНС от 09.11.

2017 № ГД-4-11/22730@). Пока Налоговая служба дала такие разъяснения только в отношении штрафа за «запоздалый» расчет по взносам, но, возможно, данный подход налоговики будут применять и при расчете штрафа за просрочку сдачи деклараций по налогам, по которым срок уплаты не совпадает со сроком сдачи отчетности, например, по ЕНВД.

Как мы уже сказали выше, сумма штрафа за несдачу декларации рассчитывается в процентах от суммы налога к уплате, но при этом штраф не может быть меньше 1000 руб. Соответственно, за нулевую декларацию, сданную с нарушением срока или непредставленную вовсе, налоговики оштрафуют плательщика на 1000 руб. Безусловно, речь идет о ситуации, когда плательщик в любом случае обязан представить декларацию, даже если она и нулевая.

При несвоевременном представлении в Соцстрах расчета по форме 4-ФСС, работодателю грозит штраф в размере 5% от суммы взносов, начисленной к уплате за последние три месяца отчетного/расчетного периода, за каждый полный/неполный месяц просрочки, но не более 30% процентов от суммы взносов и не менее 1000 руб. (п. 1 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ).

Что же касается несвоевременной подачи СЗВ-М, а также другой персотчетности в ПФР, то такое нарушение наказывается штрафом в размере 500 руб. за каждое лицо, в отношении которого должны были быть поданы сведения (ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ).

Плательщик налогов/взносов может попросить об уменьшении суммы штрафа при наличии у него смягчающих обстоятельств (п. 1 ст. 112 НК РФ, п. 1 ст. 26.26 Федерального закона от 24.07.1998 N 125-ФЗ). К примеру, поводом для снижения штрафа может служить тот факт, что налоговое правонарушение совершено плательщиком впервые (см., например, Постановление АС ДО от 02.03.2016 N Ф03-447/2016).

В соответствии с выбранной схемой необходимо платить налог, вести учет финансовых поступлений и расходов, следить за своевременной сдачей предусмотренной документации в государственное учреждение. В противном случае взимается штраф за непредоставление налоговой декларации.

Ставка по налогам, отчетные документы и сроки подачи бумаг в ФНС различны для каждой системы. Однако последствия едины. Игнорировать декларирование доходов и других финансовых операций влечет к ответственности, предусмотренной российским законодательством.

Существует три основных меры за несвоевременную сдачу налоговой декларации, которые применяются ИФНС:

- Штраф, предусмотренный ст.119НК РФ.

- Блокировка любых операций по банковским счетам, условия и регламентация которой прописаны в ст. 76 налогового кодекса.

- Административная ответственность, направленная на физических лиц, в соответствии с ст. 15.5 КоАП.

Взыскание за неподачу декларации составляет от 300 до 500 рублей в зависимости от обстоятельств (сумма задолженности по налогам, повторность правонарушения, смягчающие обстоятельства и т. д.).*

- реквизиты для перевода средств;

- квитанция о произведении оплаты;

- необходимая сумма.

В соответствии с действующим законодательством РФ существует несколько смягчающих обстоятельств:

- тяжелое положение (семейные трудности, проблемы со здоровьем и т. д.);

- угрозы или насильственное принуждение;

- сложная финансовая ситуация;

- иные обстоятельства (первое правонарушение, наличие иждивенцев ит. д.).

Важно! Иждивенцами являются несовершеннолетние дети, недееспособные родственники на попечении либо лица до 23 лет, проходящие обучение на очной основе в государственных учебных заведениях.

В заявлении на снижение размера штрафа рекомендуется указывать максимальное количество причин неуплаты штрафа. Так шанс на положительное решение по ходатайству возрастает. Если документально подтвердить наличие особых обстоятельств, повлиявших на задержку декларации или уплаты налога, то шанс на положительное решение и снижение итоговой суммы неплохой.

Важно! На подачу заявления о снижении штрафного наказания налогоплательщику дается 14 рабочих дней с момента составления Акта о правонарушении.

По окончании этого срока оспорить установленную сумму практически невозможно. Единственным шансом подать ходатайство через большее время является доказательство невозможности его подачи в срок. Для этого нужно подтвердить нахождение в больнице, за пределами страны, в условиях чрезвычайной ситуации и т. д.

Подача заявления на снижение суммы или ликвидации долга в арбитражный суд

Если решение инспекции ошибочно или неточно, то его можно оспорить, подав соответствующий запрос в арбитражный суд. Нужно подготовить доказательную базу (квитанции об оплате, выписки из банка и т. д.), чтобы подтвердить свою правоту. Отсутствие необходимой информации и документации, свидетельствующей в пользу позиции истца, сыграет в отрицательную сторону. На практике больше половины подобных прошений оказывается не удовлетворенными.

Штрафные

Какие штрафные санкции предусмотрены законодательством

Санкции за несвоевременное представление других отчетных документов

При несоблюдении сроков подачи или неполноте необходимых бумаг налоговым агентом можно получить штраф за несдачу налоговой декларации. Начислением штрафов за несдачу декларации ИП занимается налоговая служба. С 2017 года функции надзора по своевременности подачи сведений об уплате страховых взносов перешли к ФНС. Теперь при определении сроков и сумм отчислений нужно руководствоваться ст.431 НК РФ.

Задержка подачи отчетных документов с нулевыми показателями влечет за собой определенные последствия. Штраф в такой ситуации фиксированный и составляет 1000 рублей.*

Многие считают, что если вовремя перечислить необходимую сумму налогов, но не сдавать в положенный момент декларацию, то 5-процентный штраф, помноженный на нулевую задолженность, составит ноль. В действительности это не так. Вам могут вменить стандартный штраф в размере 1000 рублей.* Поэтому не стоит злоупотреблять этим, лучше в положенный срок подать декларацию.

Несколько иная ситуация наблюдается, когда расчет налогов производится по предоплаченным платежам. Конечная сумма прибыли и налогов неизвестна, поэтому ИП или юрлицо обязано погасить аванс по налогам. При таких обстоятельствах штрафовать на 1000 р. не будут, но ст. 126 НК РФ могут установить санкцию в размере 200 рублей.*

Итак, если декларация не подана вовремя, то человека, повинного в этом, наказывают штрафом. Размер последнего составляет 5 процентов от невыплаченной в срок суммы налога по декларации за каждый просроченный месяц. Но, что характерно, общий процент в этом случае не должен превышать значения в 30 пунктов.

Вместе с тем, сумма платежа должна составлять не менее 1 000 рублей, даже если период просрочки длился меньше одного месяца, а сумма 5 процентов от налогов не превысила отметку в 1 000 рублей (статья 119 Налогового кодекса РФ).

Статья 119 НК РФ. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества)

С внесением новых норм НК вопрос, касающийся суммы, с которой должен уплачиваться штраф, существенно прояснился. Дело в том, что до этого имело место двоякое толкование кодекса.

- С одной стороны, штраф должен начисляться с той суммы долга, которая набежала на момент сдачи (пусть и несвоевременной) декларации.

- С другой стороны (этот вариант был более популярным), штраф должен начисляться с общей задолженности, т. е. без привязки непосредственно к декларации.

Выходит, во втором случае штраф нужно выплачивать с общей суммы неуплаченных налогов, которые рассчитаны на основании данных, указанных в декларации (а не тех, что рассчитываются в момент сдачи последней).

Какой штраф за несвоевременное представление Декларации и уплату налога

Так, если принимаются условия второго подхода, то наказание за несвоевременную подачу по-прежнему остается, поскольку если человек не сдал декларацию в срок, это приведет к несвоевременной уплате самих налогов, за что, в свою очередь, будет начисляться штраф. Заметим также, что данное толкование не просто пользовалось популярностью в судах – его рекомендовали сами органы надзора. Но в новой редакции НК этот момент прописан во всех подробностях, благодаря чему исключаются любые неверные толкования во время начисления штрафов.

Ответственность за неуплату штрафа

У каждого есть возможность оплатить штраф за бюджетные деньги. Имеется в виду то, что если вы не подали декларацию в срок и вам присудили за это штраф, то вы можете выплатить это обязательство за счет будущих налогов. Но это возможно только в тех случаях, когда основная деятельность фирмы не предусматривает налоговой базы на выплату налога на доход.

Кроме того, ответственность может быть переложена на главного бухгалтера либо руководителя предприятия. Ведь по закону именно люди, которые занимают эти должности, ответственны за точность и своевременность подачи налоговых документов. Это значит, что если предприятие было оштрафовано, то оно вправе переложить с себя ответственность на физических лиц.

- УСН. При «упрощенке» подача отчетности осуществляется по итогам года, но не позднее установленного законом срока. Несвоевременная подача сведений в налоговые органы или иные фонды влечет наложение штрафа за несдачу декларации по УСН. Сумма штрафных санкции будет составлять 5% от общей суммы налогов, но не менее 1 000 руб. Максимальное значение штрафа за несдачу упрощенной декларации не должно превышать 30%. Также при нарушении сроков сдачи отчетности предпринимателю придется оплатить максимальный размер взносов в ПФР.

- ЕНВД. На этой системе налогообложения отчетным периодом является квартал. Подать документы в ФНС требуется не позже 20 числа месяца, после отчетного периода, иначе предпринимателю грозит штраф за несдачу единой декларации (ст.346.32 НК РФ). Сумма штрафа за несдачу декларации по ЕНВД также составляет 5% от начисленных налогов. При этом он взимается за каждый месяц, когда ИП не отчитывался в налоговой службе.

- Нулевка. Предприниматель, который работает самостоятельно, должен сдавать нулевую отчетность. Штраф за несдачу нулевой декларации для ИП составит 1 000 руб. Также дополнительно придется уплатить 200 руб. за предоставления неподписанной формы и 500 руб., если нарушение допущено должностным лицом.

- Еще одной формой отчетности является декларация 3-НДФЛ. Штраф за несдачу этого документа составит 5% от суммы начисленного налога (ст.119 НК РФ). Если допускается просрочка уплаты, тогда налагается пеня. Ее размер составляет 1/300 ставки рефинансирования за каждый день просрочки.

Дополнительно со стороны контролирующих органов могут накладываться штрафные санкции при неисполнении предпринимателем установленных сроков подачи отчетности по определенному виду товаров (алкоголь) или отдельному виду налога:

- По закону при реализации продукции, содержащей этиловый спирт, предпринимателю требуется отчитываться в Росалкогольрегулировании. Размер штрафа за несдачу декларации по алкоголю определяется ст.15.13 КоАП РФ. Накладывать штрафные санкции допускается только на юридическое лицо, поскольку по закону ИП запрещено торговать алкоголем. Несдача декларации по пиву влечет штраф в размере от 30 до 40 тыс. руб. для организаций и от 3 до 4 тыс. руб. для должностного лица. Аналогичные наказания предусмотрены за непредставление сведений по продаже другой спиртосодержащей продукции. При этом ИП нужно отчитываться по продаже алкогольной продукции из собственной винодельни.

- Штраф за несдачу декларации по имуществу. При наличии основных средств на балансе, организации отчитываются в ФНС (ст.373–374, 386 НК РФ). Нарушение сроков и правил подачи влечет наложение штрафа в размере 200 руб. по каждому обнаруженному факту (ст.126 НК РФ) или привлечение должностного лица к административной ответственности с наложением санкций в размере от 300 до 500 руб. (ст.15.6 КоАП РФ). Однако это правило касается исключительно юридических лиц. ИП не нужно отчитываться по собственному имуществу.

- Начисление штрафных санкций за несвоевременную подачу отчетности по транспортному налогу или земельному налогу осуществляется на основании ст.119 НК РФ.

Независимо от того, какой налоговой системой пользуется ИП и какой налог не уплатил (НДФЛ, НДС и т. д.), максимальный срок давности составляет 3 года. Однако не многие понимают, с какого момента начинается отсчет.

Максимальный срок претензий от налоговиков составляет 3 года

Важно! Период отсчета производится с момента начала налогового периода, который следует за периодом, когда должны были оплачиваться налоги и сдаваться декларация.

Пример: фирма не выплатила налог за 2017 год, поэтому последний день датируется 28.03.2018 г. Однако срок давности необходимо считать с 1 января 2018 года, когда новый отчетный период начался.

Как избежать штрафов в дальнейшем

Чтобы повторно не оказаться в подобной ситуации, необходимо:

- уточнить сроки подачи отчетных документов;

- отслеживать регулярную фиксацию финансовых операций;

- своевременное погашение платежей по налогам.

Важное место в этом отведено профессиональному контролю финансовой стороны бизнеса. Если компания достаточно крупная, то целесообразно создать должность бухгалтера или целый отдел в штат. Для небольших фирм или ИП подойдет сотрудничество с агентствами, предоставляющими разовый расчет и составление отчетных документов. Также можно нанять удаленного сотрудника или прибегнуть к помощи компетентного фрилансера.

Если оборот бизнеса невелик, то можно справиться собственными силами. Главное, внимательно отслеживать сроки и грамотно заполнять документацию.

*Суммы штрафов актуальны на август 2018 г.

Какой штраф за непредоставление налоговой декларации в срок?

В обязанности каждого налогоплательщика входит своевременное представление отчетности в ИФНС. Однако далеко не все субъекты выполняют это предписание. За нарушения требований предусмотрены санкции. В статье мы рассмотрим, какой штраф за непредоставление налоговой декларации установлен законодательством.

Общие сведения

Штраф за непредоставление налоговой декларации физическим лицом-предпринимателем установлен в КоАП и НК. Просрочка сдачи отчетности исчисляется в рабочих днях.

Размер штрафа за непредоставление налоговой декларации определяется по правилам 119 статьи НК. В норме установлено, что субъект должен уплатить 5 % от суммы отчисления за каждый месяц (неполный в том числе) с даты, установленной для сдачи отчетности. При этом сумма штрафа за непредоставление налоговой декларации физическим лицом-предпринимателем не может быть больше 30 % от величины обязательного платежа и меньше 1000 рублей.

Размер санкции увеличивается в зависимости от продолжительности просрочки. Так, штраф за непредоствление налоговой декларации в течение более 180 дней составляет 30 % от величины отчисления, подлежащего выплате в соответствии с отчетностью, к которым прибавляется 10 % за каждый месяц (неполный в том числе) от этой же суммы. Дополнительное взыскание (10 %) вменяется со 181-го дня просрочки.

Аналогичным образом рассчитывается штраф за непредоставление налоговой декларации по НДС.

Важный момент

Штраф за непредоставление налоговой декларации вменяется даже при нарушении срока на 1 день, поэтому специалисты не рекомендуют откладывать сдачу отчетности на последний момент. Из-за возможных очередей высок риск нарушения срока.

Электронная отчетность

В настоящее время многие плательщики сдают декларацию в электронной форме. Если субъект не имеет технической возможности для формирования документа, он вправе представить отчетность на бумажном носителе в установленный НК срок. Впоследствии он может «досдать» декларацию и в электронной форме.

В таком случае штрафа за непредоставление налоговой декларации не будет, так как санкция предусмотрена только на случай нарушения срока.

Далее рассмотрим наиболее распространенные ситуации.

Нарушение сроков сдачи нулевой отчетности

Предположим, субъект несвоевременно представил такую декларацию, но 180 дней еще не прошло. Такое нарушение, на первый взгляд, может повлечь санкцию. Между тем в НК нет конкретных указаний о том, что можно взыскать штраф за непредоставление нулевой налоговой декларации.

Существует два противоположных подхода к решению этого вопроса.

Согласно первому, за непредоставление налоговой декларации штраф должен составить 1000 рублей. Такой позиции придерживаются некоторые арбитражные инстанции. В качестве основного аргумента суды называют установленную в НК обязанность плательщика своевременно сдать отчетность. Наличие или отсутствие объекта обложения при этом значения не имеет. Главное в данном случае – наличие просрочки по сдаче отчетности.

Согласно второму подходу, поскольку объект обложения равен нулю, то при непредоставлении налоговой декларации в срок штраф не взыскивается, поскольку также равен нулю. Этой позиции также придерживается часть арбитражных инстанций. При обосновании такого подхода суды ссылаются на положения 119 статьи НК. В соответствии с ней расчет штрафа осуществляется, исходя из суммы отчисления, а она отсутствует. Рассчитывать, по сути, нечего. Этот вывод подтверждается в определении ВАС № 13444/09 от 2009 г., где поясняется что данный подход применим и к случаям, когда отчетность сдана по истечении 180 дн.

Наличие предоплаты по несвоевременно сданной отчетности

В такой ситуации вопроса о неотвратимости санкции не возникает. Наличие предоплаты не является основанием для снятия с плательщика обязанности по своевременному представлению отчетности. Однако при этом могут возникнуть сложности в расчете.

В НК отсутствуют разъяснения по этому поводу. Поэтому на практике сформировалось два подхода.

Согласно первой точке зрения, если отчисление налога было произведено в срок, субъекту можно вменить только минимальный размер штрафа – 1 тыс. р.

В соответствии со вторым подходом, величина денежного взыскания должна рассчитываться, исходя из суммы обязательного платежа, указанной в отчетности, поданной с нарушением срока. Обусловлена такая позиция следующими обстоятельствами. Во-первых, отчисление суммы по несвоевременно поданной отчетности не влияет на возможность привлечения лица к ответственности за нарушение сроков сдачи документации. Во-вторых, величина санкции определяется в соответствии с данными, отраженными в отчетности, вне зависимости от срока (факта) выплаты налогов.

Сумма отчисленного налога не совпадает с величиной, отраженной в отчетности, сданной несвоевременно

В таком случае величина штрафа определяется на основании размера налога, подлежащего отчислению в соответствии с декларацией, сданной с нарушением срока. В НК отсутствуют разъяснения относительно порядка расчета. Пояснения по этому поводу присутствуют в Письме Минфина от 01.04.2009 г.

Ведомство разъясняет, что величину штрафа следует рассчитывать не на основании суммы, указанной в декларации, а в соответствии с величиной налога, подлежащей фактической оплате. Санкция определяется по данным, приведенным в уточненной отчетности, или исходя из сведений, полученных при камеральной проверке.

Нарушение срока сдачи «промежуточной» отчетности

Пояснения по этому вопросу приводятся в Письме Минфина от 05.05.2009 г. Как следует из документа, к юрлицам санкции за непредоставление «промежуточных» отчетов не применяются. В качестве единственного наказания, возможного в таких ситуациях, может выступать штраф за непредоставление информации, необходимой для налогового контроля (126 статья НК). Он равен 200 р. за каждый документ.

В постановлении ФАС Северо-Кавказского округа от 22.12.2009 г. указывается, что вменение штрафа за несвоевременную сдачу промежуточной декларации неправомерно. Аргументируется этот вывод тем, что в НК не установлена ответственность за нарушение сроков предоставления расчетов.

Декларацией называют письменное заявление плательщика о расходах, поступлениях, налоговых суммах, подлежащих уплате. В связи с тем, что обязательный платеж рассчитывается по окончании года (календарного), то «декларация» по налогу с прибыли предприятия за отчетный период (полугодие, квартал, 9 месяцев) – это расчет аванса, а не полноценная налоговая декларация. Соответственно, при несвоевременном представлении расчета по этому платежу ответственность не наступает.

Административные санкции

Привлечение к ответственности предприятия или физлица за нарушение сроков, установленных в НК, не освобождает должностных лиц, работающих на хозяйствующего субъекта, от иных санкций, предусмотренных законом. Речь, в частности, об административных штрафах.

В соответствии со ст. 15.5 КоАП, при нарушении сроков предоставления отчетности в ИФНС по месту учета должностным лицам вменяется штраф 300-500 р.

Бухгалтерский и налоговый учет санкций

Затраты на штрафы и прочие взыскания, отчисляемые в бюджет, при определении налоговой базы не учитываются.

В бухгалтерской отчетности эти суммы отражают в Дб сч. 99, корреспондирующего с Кд сч. 68.

Штрафы не участвуют в образовании бухгалтерской прибыли, исходя из которой, рассчитывается условный доход/расход по налогу с прибыли. При начислении постоянной разницы не возникает.

К примеру, по решению ИФНС был вменен штраф за нарушение сроков в сумме 30 тыс. р. В бухучете следует сделать записи:

- Дб сч. 99 Кд сч. 68 – отражено начисление штрафа 30 000 р.;

- Дб сч. 68 Кд сч. 51 – показана оплата суммы штрафа с расчетного счета.

Пример расчетов

Рассмотрим, как определить штраф за непредоставление налоговой декларации ИП по налогу с добавочной стоимости.

Предположим, что декларацию за 4 квартал 2016 года субъект сдал только 25 марта 2017 г. при крайнем сроке 25.01.2017 г. В отчетности отражена сумма к выплате в бюджет в размере 4,5 тыс. р. Вся она была оплачена в день подачи декларации.

Поскольку хозяйствующий субъект, отчисляющий НДС, может выплачивать сумму равными частями до 25 числа каждого из 3-х мес., идущего после истекшего налогового периода, то, учитывая условия примера, налог за 4 квартал нужно было перечислить до 25 января, февраля и марта 2017 г. Сумма к оплате должна была составить треть от начисленного НДС, т. е. 1,5 тыс. р.

Поскольку субъект нарушил установленные сроки, размер штрафной санкции для него будет составлять:

- За просрочку выплаты налога на 25 января – 225 р. (1,5 тыс. р. х 5 % х 3 мес.).

- За просрочку на 25 февраля – 150 р. (1,5 тыс. р. х 5 % х 2 мес.).

Общая величина штрафа составит 375 р. Поскольку в 119 статье НК сказано, что сумма штрафа не должна быть меньше 1 тыс. р., то субъекту придется заплатить не 375 р., а 1000 р.

Штраф за непредоставление единой упрощенной налоговой декларации

При применении упрощенной формы отчетности хозяйствующему субъекту необходимо учитывать целый ряд нюансов. О них говорится во 2 пункте 80 статьи НК, а также в Приказе Минфина № 62н от 2007 г.

Чтобы возникла возможность сдать упрощенную декларацию за налоговый (отчетный) период, не должно быть никакого движения денег по кассе или расчетному счету. К примеру, если говорить об НДС, то у предприятия не должно быть операций на протяжении всего квартала. Чтобы отразить в упрощенной форме налог с прибыли, движение денег должно отсутствовать с самого начала года, поскольку он рассчитывается нарастающим итогом.

Если предприятие сдает форму по нескольким обязательным отчислениям, то по ним не должно быть объектов обложения. Особым считается случай, когда субъект обязан отчитываться по налогам только при наличии объекта обложения. К примеру, если говорить о земельном налоге, то им выступает участок, если о транспортном – то автомобиль или иное ТС. При отсутствии объекта по указанным объектам ни упрощенная, ни обычная декларация не сдается.

Следует помнить, что сдача отчетности осуществляется не чаще 1 раза в квартал (за 1 кв., 6, 9, 12 мес.). Соответственно, ее нельзя использовать по налогам, отчет за которые надлежит представлять ежемесячно. Речь, в частности, об акцизах, отчислениях с прибыли.

Упрощенная форма может использоваться исключительно для налогов. Это означает, что включать в декларацию сведения о взносах по ОПС, если база по ним 0, не следует.

Если в связи с установленными ограничениями сдать упрощенную форму не представляется возможным, придется подать в ИФНС обычную отчетность. Соответственно, за нарушение сроков предусматривается ответственность по 119 статье НК.

Упрощенная форма подходит только для тех субъектов, которые бездействуют. Если на предприятии выплачивается хотя бы минимальный заработок, значит, имеет место движение денег.

Если предприятие по ошибке сдало нулевую декларацию, хотя нужна была упрощенная, штраф может быть вменен и в этом случае. Связано это с тем, что, согласно положениям 2 пункта 80 статьи НК, представление декларации по упрощенной форме является обязанностью, а не правом налогоплательщика. Следовательно, ошибка субъекта может быть расценена как нарушение сроков, установленных НК для сдачи отчетности.

За несвоевременное представление налоговой декларации налоговая инспекция может

- оштрафовать организацию;

- заблокировать банковский счет организации.

При этом не имеет значения, является организация налогоплательщиком или нет. Инспекция может оштрафовать за такое правонарушение любую организацию, которая должна сдавать налоговые декларации, но по какой-либо причине не исполнила эту обязанность. Например, организацию, которая освобождена от обязанностей налогоплательщика, но является налоговым агентом по НДС (абз. 2 п. 5 ст. 174 НК).

Какой штраф (блокировка счета) за несвоевременное представление Декларации и уплату налога

Размер штрафных санкций за опоздание с подачей декларации остался неизменным — 5 процентов от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 процентов и не менее 1 000 рублей.

При этом статья 119 НК РФ в новой редакции гласит, что штраф за несвоевременное представление налоговой декларации следует рассчитывать от суммы налога, неуплаченной в установленный срок. В прежней же редакции статьи 119 НК РФ этот момент прописан не был. Соответственно, прежняя формулировка вызывала споры, на какой момент следует определять штрафные санкции — на день окончания установленного срока уплаты или на день фактической подачи декларации.

Если налог полностью уплачен в срок, то штраф составит 1000 руб. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которую нужно было заплатить по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может привлечь должностных лиц организации (например, к ее руководителю) к административной ответственности в виде вынесения предупреждения или наложения штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Наряду с взысканием штрафа за опоздание с подачей налоговой декларации инспекция вправе заблокировать банковские счета организации

Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ). При этом на сумму блокировки никаких ограничений нет (письмо Минфина России от 15 апреля 2010 г. № 03-02-07/1-167). За несвоевременное представление расчетов авансовых платежей по налогам блокировка банковских счетов не применяется (письмо Минфина России от 12 июля 2007 г. № 03-02-07/1-324).

Примечание: Срок сдачи налоговой декларации, который приходится на нерабочий день, переносится на ближайший следующий за ним рабочий (п. 7 ст. 6.1 НК РФ).

Кроме этого с руководителя или главного бухгалтера могут взыскать от 300 до 500 руб. Если помимо просрочки организация нарушит порядок сдачи декларации в электронном виде, то ее оштрафуют на дополнительные 200 руб.

Примечание: Учтите, что за правонарушения старше трех лет взыскать штраф налоговые инспекторы не вправе.

к меню

Причины Блокировки банковского расчетного счета

- неуплата (неполная уплата) НДФЛ с зарплат, премий, гонораров фрилансерам и прочих платежей физлицам (70% компаний, у которых заблокировали счет);

- очень быстрый (в течение нескольких часов или минут) вывод денег со счетов после их поступления (55% компаний);

- работа с неблагонадежными контрагентами (50% компаний);

- нахождение в «красной зоне» по налогам. Т.е. налоги уплачивались в размерах, не сопоставимых с масштабом и видом бизнеса (45% фирм);

- нахождение организации в черных списках, то есть в перечне компаний, у которых уже были проблемы по мнению Федеральной службы по финансовому мониторингу (38%);

- уплата НДС в недостаточных объемах (35%);

- негативный рейтинг по снятию наличных. Т.е. компании снимали значительно больше, чем делали похожие компании (9% фирм).

Примечание: Счета блокировались лишь в случае, когда компания соответствовала не одному, а сразу нескольким критериям сомнительности.

Налоговики заблокируют счет за опоздание с декларацией

ФНС России не поддержала предложение о том, чтобы предупреждать налогоплательщиков о предстоящей «заморозке» банковского счета в случае непредставления декларации. Аргументы «против» изложены в письме налогового ведомства от 28.07.16 № АС-3-15/3463@.

Представление РСВ отчета о страховых взносах с нарушением срока не является основанием для блокировки счета

Федеральная налоговая служба учла позицию Минфина относительно блокировки расчетных счетов страхователя за нарушение срока при сдаче расчета по страховым взносам. Налоговики признали, что в описанной ситуации ИФНС не может приостановить операции по счетам страхователя (письмо ФНС России от 10.05.17 № АС-4-15/8659). Потому что налоговые декларации и расчеты по страховым взносам в Налоговом кодексе не отождествляются. А потому опоздание с расчетом по взносам не является основанием для приостановления операций по расчетному счету в банке.

к меню

Сумма штрафа за несвоевременное представление декларации по НДС

ООО «Газпром» применяет общую систему налогообложения. Декларацию по НДС за III квартал 2015 года представили 28 февраля 2016 года. В тот же день сумма налога была перечислена в бюджет. Сумма налога к доплате по этой декларации составила 120 000 руб.

Так как 25 октября 2015 года – воскресенье, то срок подачи декларации – 26 октября 2015 года. Продолжительность просрочки составляет пять месяцев: октябрь, ноябрь и декабрь 2015 года, а также январь и февраль 2016 года.

Сумма штрафа по статье 119 Налогового кодекса РФ равна:

30 000 руб. (5% × 120 000 руб. × 5 мес.)

Непредставление налоговым агентом декларации по НДС влечет приостановление операций по счету

ФНС РФ в своем письме № СА-4-7/16692 от 22.08.2014 разъясняет, имеет ли право налоговый орган приостанавливать операции по счетам у налоговых агентов за непредставление налоговой декларации по НДС.

В случае если налогоплательщики, в том числе налоговые агенты, лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, осуществляют операции по реализации товаров (работ, услуг) с выставлением счетов-фактур, непредставление декларации по НДС влечет приостановление операций по расчетным счетам.

к меню

Штраф за непредставление «нулевой» декларации составляет 1000 рублей

В Налоговом кодексе нигде не сказано о том, что обязанность по представлению декларации зависит от наличия или отсутствия суммы налога к уплате. Наоборот, подпункт 4 пункта 1 статьи 23, пункт 1 статьи 80 НК РФ и главы о конкретных налогах части второй Налогового кодекса гласят, что налогоплательщики обязаны не только уплачивать законно установленные налоги, но и представлять налоговые декларации.

Следовательно, налоговики имеют полное право оштрафовать налогоплательщика за непредставление «нулевой» налоговой декларации в размере 1000 рублей. Такой вывод следует из письма

Минфина РФ № 03-02-08/110.

Установленный статьей 119 НК РФ минимальный размер штрафа – 1 000 рублей подлежит взысканию за непредставление налоговой декларации в установленный срок не только в случаях, когда сумма штрафа, исчисленная исходя из суммы налога, подлежащей уплате (доплате) на основании этой декларации, не превышает минимальный размер штрафа, но и в случаях, когда указанная в декларации сумма налога уплачена полностью или когда сумма налога к уплате по такой налоговой декларации отсутствует («нулевая декларация»).

Ведомство поясняет, что согласно пункту 7

информационного письма Президиума ВАС РФ от 17.03.2003 № 71

отсутствие у налогоплательщика по итогам конкретного налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации по данному налоговому периоду, если иное не установлено законодательством о налогах и сборах.

к меню

Непредставление в сроки 2-НДФЛ, 6-НДФЛ

Примечание: Срок сдачи и штрафы 2-НДФЛ в 2020. Чтобы не получить штраф, нужно знать срок сдачи 2-НДФЛ.

Непредставление налоговым агентом в налоговые органы в установленные сроки сведений о невозможности удержать НДФЛ по форме N 2-НДФЛ влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ на основании п. 1 ст. 126 НК РФ и наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей на основании части 1 ст. 15.6 КоАП.

Налоговый агент, который не удержал и не перечислил в бюджет сумму НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ, согласно которой неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

При этом не играет роли причина неудержания налога налоговым агентом при привлечении его к ответственности по ст. 123 НК РФ (п. 44 постановления Пленума ВАС РФ от 28.02.2001 N 5).

Непредставление в сроки 6-НДФЛ

Подробно смотрите по .

к меню

Какой штраф грозит за несвоевременную сдачу декларации по налогу на прибыль

Не позднее 28 марта все организации на общей системе налогообложения должны сдать декларацию по налогу на прибыль. В случае, если отчет придется выслать позднее, в этом случае придется заплатить штраф. Денежный размер штрафа зависит от того, когда и в какой сумме вы перечислили налог. Тот, что значится в отчетности, представленной с опозданием.

1. Если налоговый платеж ушел в бюджет вовремя, то штраф за не сданную в срок декларацию будет минимальным и составит 1000 рублей.

2. Когда с опозданием отправлены и платеж, и налоговый отчет, штраф будет равен 5 процентам от суммы налога, не уплаченной в бюджет к тому моменту, когда вы наконец сдали декларацию. Этот штраф придется перечислить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации.

Но в любом случае размер наказания не может быть больше 30 процентов от суммы неуплаченного налога. То есть максимальный штраф в 30 процентов придется заплатить, если отчетность опоздала на пол года и более.

Кроме того, за несвоевременную сдачу декларации руководителю компании могут выписать штраф от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Что грозит компании, если вовремя не сдать БУХГАЛТЕРСКИЙ БАЛАНС — финансовую отчетность в РОССТАТ

Если Вы не сдали бухгалтерский баланс, отчет о финансовых результатах, отчет о финансовых результатах с РОССТАТ — статистику, то за нарушение порядка и сроков, а также за представление недостоверных сведений руководителю компании грозит штраф от 3000 до 5000 руб. по статье 13.19 Кодекса РФ об административных правонарушениях. Но взыскать его можно лишь в течение двух месяцев с момента нарушения. Потому что срок давности по такому нарушению — 2 месяца.

Штраф за нарушение ведения бухучета Непредставление бухгалтерской отчетности (баланса)

За отсутствие у компании бухгалтерских регистров применяется ответственность по статье 120 НК РФ в размере от 10 000 до 30 000 руб.

А за непредставление бухгалтерской отчетности за 2013 год инспекторы оштрафуют компанию на 200 руб. за каждый непредставленный документ ( ст. 126 НК РФ ).

к меню

Непредставление расчета по страховым взносам: что грозит страхователю

Налоговая служба разъяснила, какие санкции будут применены к работодателю, не сдавшему вовремя новый единый расчет по страховым взносам. Письмо ФНС от 30.12.2016 № ПА-4-11/25567

В случае несдачи или просрочки представления расчета по страховым взносам в ИФНС нерасторопного страхователя оштрафуют. Размер денежного наказания установлен п.1 ст.119 НК РФ. С нарушителя будет взыскан штраф в размере 5% неуплаченной вовремя суммы страховых взносов, подлежащей уплате на основании данных расчета, за каждый месяц просрочки. При этом сумма штрафа не может быть более 30% от суммы подлежащих уплате взносов, но и не может быть меньше 1 000 рублей. То есть, если взносы по расчету уплачены в срок, то штраф составит 1 000 руб.

А вот заблокировать банковский счет из-за того, что отчетность по взносам не была представлена вовремя, налоговики не вправе.

В первый раз сдать новый единый расчет по страховым взносам страхователям предстоит по итогам I квартала 2017 года. Сделать это нужно не позднее 2 мая. Причем этот срок установлен как для бумажной отчетности по взносам, так и для расчетов, представляемых в электронном виде.

к меню

Несоблюдение формата отчетности: бумажная вместо электронной

СПОСОБЫ ПРЕДСТАВЛЕНИЯ декларации по НДС. Показаны сроки и способы подачи декларации по НДС: кто подает, способы представления в ФНС РФ — только электронно.

Налогоплательщик представил в установленный срок бумажный вариант декларации по НДС, а ее электронный аналог отправил позже этого срока. Какие меры ответственности грозят ему в этом случае? В этом случае налогоплательщика можно оштрафовать только за несоблюдение способа подачи декларации, но никак не за нарушение срока ее представления.

Письмо ФНС России от 11.04.14 № ЕД-4-15/6831.

В Налоговом кодексе предусмотрена ответственность как за нарушение установленных способов представления налоговой декларации (ст. 119.1 НК РФ), так и за нарушение сроков ее представления (ст. 119 НК РФ). Так, согласно статье 119.1 НК РФ несоблюдение порядка представления налоговой декларации в электронной форме влечет взыскание штрафа в размере 200 рублей.

Ответственность за непредставление в установленный срок налоговой декларации предусмотрена статьей 119 НК РФ. Штраф составляет 5 процентов не уплаченной в установленный срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Для целей применения статьи 119.1 НК РФ, под порядком представления налоговой декларации понимается способ представления налоговой декларации (на бумаге или через интернет). Поэтому представление декларации по НДС (т любые другие декларации) на бумажном носителе следует квалифицировать как нарушение порядка представления налоговой декларации, за что предусмотрен штраф в размере 200 рублей.

к меню

ТАБЛИЦА Штрафов, пеней за нарушения налогового законодательства

Смотреть ТАБЛИЦУ на ГАРАНТ.ру

Штраф за неуведомление о торговом сборе

Осуществление торговли, подпадающей под обложение торговым сбором, без направления данного уведомления приравнивается к ведению деятельности без постановки на учет (незаконное предпринимательство). За данное нарушение предусмотрена ответственность в виде штрафа в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ). А в отношении должностных лиц возможен также административный штраф от 2 000 до 3 000 рублей (ст. 15.3 КоАП РФ).

Примечание: ТОРГОВЫЙ СБОР с 2015 года, комментарии . Кто обязан платить торговый сбор и можно ли отказаться от его уплаты? Как будет рассчитываться сумма торгового сбора? Является ли торговый сбор дополнительной фискальной нагрузкой на бизнес?

к меню

Срок давности за налоговые нарушения: с какого момента идет отсчет

Три года, в течение которых ИФНС может привлечь налогоплательщика к ответственности за неуплату налога, отсчитываются с начала налогового периода, следующего за периодом, в котором налог должен быть уплачен.

Примечание: Информация ФНС

ФНС отмечает, что налогоплательщики часто полагают, что срок давности должен начинать исчисляться с конца налогового периода, за который неуплаченный налог был начислен. Такой подход к исчислению срока давности, по мнению налоговиков, является неверным. Потому что по закону налог исчисляется и уплачивается после окончания налогового периода. А значит, правонарушение в виде неуплаты или неполной уплаты налога наступает уже после окончания периода, за который начисляется налог.

Например, компания не заплатила налог на прибыль за 2012 год. Установленный законодательством крайний срок уплаты налога за 2012 год истекает 28.03.2013 года. Т.е. налоговое правонарушение состоялось уже в 2013 году, а, следовательно, срок давности привлечения к ответственности отсчитывается с 01.01.2014 года по 01.01.2017 год.

Какой срок исковой давности действует для взыскания задолженности

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ). Течение срока исковой давности согласно пункта 2 статьи 200 ГК РФ определяется в следующем порядке:

- по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

- по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – со дня предъявления кредитором требования об исполнении обязательства. Если на исполнение требования кредитор дал должнику какое-то время – по окончании последнего дня срока исполнения обязательства.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 № 35-ФЗ о противодействии терроризму.

Примечание: Статьи 203 и пункта 2 статьи 196 Гражданского кодекса РФ.

Срок исковой давности, Давность привлечения к административной ответственности

Сроков исковой давности несколько. Если со дня совершения административного правонарушения прошло 2 месяца, то давность привлечения прошла (ст.4.5 КоАП РФ). А вот давность исполнения постановления о назначении административного наказания — 1 год со дня вступления в законную силу (ст.31.9 КоАП РФ). Если 2 месяца со дня, когда Вы должны были уплатить штраф прошли, по ст.20.25 Вас не привлечёшь, но в течении года могут (при маленьких суммах часто не подают) подать в службу судебных приставов (те возбудят исполнительное производство и предложат добровольно оплатить штраф в течении 5 дней, не уплатите- принудительное взыскание штрафа и исполнительский сбор 7% от суммы штрафа). После прошествии года про невзысканный штраф можно забыть.

Срок давности — это срок, в течение которого по делу может быть вынесено постановление о назначении наказания. Потом его можете хоть год обжаловать — если вынесенное в пределах срока давности постановление оставят без изменения, Вы привлечены к ответственности.

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов

1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в:

- осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров,

- неоприходовании (неполном оприходовании) в кассу денежной наличности,

- несоблюдении порядка хранения свободных денежных средств,

- а равно в накоплении в кассе наличных денег сверх установленных лимитов,

— влечет наложение административного штрафа согласно ст.15.1 КоАП РФ: на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

Срок давности за нарушение кассовой дисциплины и ККТ

Организацию или ИП могут привлечь к административной ответственности за нарушение порядка применения ККТ в течение одного года со дня, когда это произошло (ст. 4.5 КоАП). Рассматривают дела о правонарушениях, связанных с применением ККТ, налоговые инспекторы (ст. 23.5 КоАП, ст. 7 Закона от 22.05.2003 № 54-ФЗ).

к меню

Как снизить минимальный размер штрафа, установленный статьей 119 Налогового кодекса РФ за несвоевременное представление налоговой декларации

Может ли налоговая инспекция или суд при наличии смягчающих обстоятельств снизить штраф по статье 119 НК РФ? Да, может.

Из писем Минфина России от 25 сентября 2012 г. № 03-02-08/86, от 16 мая 2012 г. № 03-02-08/47 и от 30 января 2012 г. № 03-02-08/7 следует, что при наличии смягчающих обстоятельств (п. 1 ст. 112 НК РФ) налоговая инспекция или суд могут снижать штрафы ниже минимального предела. В частности, за несвоевременное представление налоговой декларации штраф может быть назначен меньше 1000 руб. (п. 1 ст. 119 НК РФ).

Правомерность уменьшения штрафных санкций ниже минимального размера подтверждена пунктом 18 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57. Следует отметить, что до выхода этого постановления арбитражная практика по данному вопросу была неоднородной. Некоторые суды разделяли позицию Минфина России и уменьшали суммы штрафов за несвоевременное представление деклараций ниже минимального размера (см., например, постановления ФАС Северо-Западного округа от 5 марта 2012 г. № А66-5375/2011, Восточно-Сибирского округа от 27 июня 2012 г. № А33-17923/2011, Московского округа от 4 августа 2011 г. № КА-А40/8428-11). Но были и противоположные судебные решения (см., например, постановления ФАС Дальневосточного округа от 4 мая 2011 г. № Ф03-1312/2011, Северо-Кавказского округа от 28 января 2011 г. № А32-53844/2009, Западно-Сибирского округа от 19 августа 2010 г. № А27-25004/2009).

С выходом постановления Пленума ВАС РФ от 30 июля 2013 г. № 57 арбитражная практика должна стать единообразной – в пользу налогоплательщиков (ч. 1 ст. 3 Закона от 4 июня 2014 г. № 8-ФКЗ).

к меню

Калькулятор штрафа за непредставление налоговой декларации (расчета по взносам)

Калькулятор поможет вам: проверить расчет штрафа за неподачу или несвоевременную подачу декларации по налогам, сборам, который сделала ИФНС (ПФР, ФСС), а если опоздание еще не выявлено — исчислить этот штраф, чтобы вы знали, к чему готовиться.

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- РАСЧЕТ ПЕНИ по налогам

Рассмотрен расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН. - Штраф за опоздание со сдачей бухотчетности

Разъяснения налоговых органов по вопросу определения размера штрафа по пункту 1 статьи 126 Налогового кодекса РФ за несвоевременное представление в налоговый орган бухгалтерской отчетности.

Ответственность за непредставление «нулевой» декларации

Н. В. Шилимина, редактор журнала

Журнал «Актуальные вопросы бухгалтерского учета и налогообложения» № 14/2010

В соответствии с п. 1 ст. 119 НК РФ за непредставление налоговой декларации в срок, установленный законодательством о налогах и сборах, на налогоплательщика налагается штраф. Он определяется в размере 5% суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 100 руб.

В связи с этим возникает вопрос: предусмотрена ли ответственность за просрочку подачи налоговой декларации, если сумма налога, подлежащая уплате на основании данной декларации, равна нулю?

Из буквального прочтения следует, что базой для исчисления суммы штрафа является сумма налога, подлежащая уплате (доплате) в бюджет за период, за который подана налоговая декларация. Таким образом, сумма штрафа, исчисленная в процентном соотношении к нулю, будет равна нулю. Так ли оно на самом деле? Что думают по этому поводу налоговики? Каково мнение судей?