Распределение имущества при ликвидации ООО — один из заключительных этапов прекращения деятельности компании — осуществляется перед регистрацией изменений в ЕГРЮЛ. О том, как провести данную процедуру, расскажет предлагаемая нами статья.

Содержание

- Как передать учредителю оставшееся после ликвидации имущество

- Получение оставшегося имущества в собственность и его налогообложение

- Ликвидация ООО — последовательность и этапы проведения

- Решение о ликвидации

- Промежуточный баланс

- Ликвидационный баланс

- Полномочия ликвидационной комиссии юридического лица

- Порядок назначения ликвидационной комиссии

- Что делать с имуществом после ликвидации ООО

- Налогообложение имущества после ликвидации ООО

- Как получить бесплатную консультацию

- Бухгалтерские проводки

- Бухгалтерские проводки в момент передачи основного средства. Организацией в учетной политике установлен порядок выбытия объектов с использованием субсчета «Выбытие основных средств»

- Бухгалтерские проводки в момент передачи основного средства. Организацией в учетной политике установлен порядок выбытия объектов без использования субсчета «Выбытие основных средств»

- Бухгалтерские проводки при восстановлении суммы НДС по переданному основному средству

- Бухгалтерские проводки при отражении возврата доли (взноса) участнику

- Новые записи:

Как передать учредителю оставшееся после ликвидации имущество

После завершения расчетов с кредиторами при добровольной ликвидации у ООО часто остается нераспределенное имущество, которое его участники вправе разделить между собой. В том случае, если в обществе лишь 1 участник, оставшееся после ликвидации имущество переходит в его единоличную собственность, т. е. как таковой раздел не требуется.

Порядок раздела и распределения имущества при ликвидации ООО регламентирован статьей 58 закона «Об обществах…» от 08.02.1998 № 14-ФЗ, согласно которой в первую очередь должны быть разделены средства, являющиеся разницей между наличным имуществом и величиной уставного капитала ООО (нераспределенная прибыль). Ее раздел происходит пропорционально долям участников. При отсутствии нераспределенной прибыли либо после ее раздела переходят к распределению средств, составляющих величину уставного капитала (также пропорционально долям).

Важно помнить, что имущество, внесенное в уставный капитал общества его участниками в натуре, передается участникам, имеющим в отношении него вещные права, согласно части 8 статьи 63 ГК РФ. В случае возникновения спора по поводу принадлежности или фактической стоимости такого имущества оно подлежит реализации с торгов, а вырученные в итоге средства — разделу в общем порядке.

Получение оставшегося имущества в собственность и его налогообложение

Передача распределенного между участниками ООО имущества оформляется путем составления обычного передаточного акта. Каких-либо специальных требований к его составлению или определенной (унифицированной) формы законом не предусмотрено. К обычным реквизитам данного документа относятся:

- дата и место составления;

- инициалы и паспортные данные ликвидатора и участника, принимающего имущество;

- обозначение переданного имущества, его размер и стоимость;

- подписи ликвидатора и принявшего имущество участника.

На практике распространены случаи, когда передача всего распределенного имущества осуществляется на основании единого передаточного акта с указанием размера и стоимости доли каждого из участников. Подписывается данный документ, соответственно, ликвидатором и всеми участниками ООО. Подобная практика является наиболее юридически грамотной, поскольку позволяет в будущем избежать разногласий по поводу судьбы той или иной части распределенного состояния.

Что касается уплаты налогов с полученного имущества, то его часть в размере стоимости уставного капитала налогом не облагается, согласно статье 43 НК РФ. Что же касается распределяемой прибыли, то в ее отношении уже действуют общие правила налогообложения, то есть, к примеру, гражданам-участникам необходимо будет уплатить налог в размере 15 процентов своей доли прибыли, согласно пункту 3 статьи 224 НК РФ.

Ликвидация ООО — последовательность и этапы проведения

Говоря о распределении оставшегося после ликвидации ООО имущества, следует подчеркнуть, что данная процедура является финальным этапом проведения собственно ликвидации организации. При этом размер оставшегося имущества будет напрямую зависеть от оперативности и грамотности проведения именно ликвидации ООО. Условно, согласно статье 63 ГК РФ, весь процесс ликвидации ООО можно разделить на 4 этапа:

- Принятие решения о ликвидации ООО.

- Работа ликвидационной комиссии, направленная на выявление всех обязательств ООО (необходима для составления промежуточного баланса).

- Проведение расчетов с кредиторами, итогом которых становится составление ликвидационного баланса.

- Распределение на основе ликвидационного баланса оставшегося имущества между участниками общества.

Приведенная схема наглядно показывает, что участникам, прежде чем приступать к распределению имущества, необходимо выполнить значительный объем работы.

Важно также помнить, что помимо добровольной ликвидации в отношении организации может быть применена и процедура банкротства — как по требованию кредиторов ООО, так и по решению самих участников, согласно требованиям закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ.

При этом юридически значимым признаком банкротства, в соответствии с пунктом 2 статьи 3 данного ФЗ, служит невозможность ООО выплатить заработную плату своим сотрудникам, рассчитаться по платежам в соответствующие бюджеты (фонды), а также обслуживать свою кредиторскую задолженность в течение 3 месяцев. При наличии таких признаков статья 7 отмеченного ФЗ № 127 наделяет правом заинтересованных лиц (работников, налоговые органы или кредиторов) обращаться в арбитражный суд с заявлением о признании общества несостоятельным (банкротом).

На практике также распространены ситуации, когда участникам общества очевидно, что созданное ими предприятие фактически уже является банкротом либо неумолимо движется к несостоятельности. При этом формальный признак банкротства в виде трехмесячной задолженности отсутствует. В указанном случае статья 8 ФЗ № 127 наделяет участников правом самим обратиться в суд с заявлением о банкротстве. При этом начало реализации процедуры, как правило, означает невозможность получения участниками какого-либо имущества ООО, поскольку все оно будет реализовано для расчета по долгам общества.

Решение о ликвидации

Принятие учредителями решения о ликвидации ООО, согласно требованиям части 1 статьи 62 ГК РФ, является отправной точкой для начала данной процедуры. Одновременно с решением о ликвидации учредителям требуется также назначить уполномоченных лиц (ликвидатора или ликвидационную комиссию), которые в дальнейшем будут проводить данную процедуру. Круг лиц, которые могут выполнять обязанности ликвидаторов, законодательство не ограничивает, поэтому в состав комиссии (либо единственным ликвидатором) может быть назначен учредитель ООО, его работник или любое иное лицо. После назначения только ликвидатор или комиссия вправе осуществлять управление ООО и представлять его интересы в суде без выдачи доверенности.

О начале ликвидации учредителям необходимо уведомить налоговый орган для внесения соответствующей записи в ЕГРЮЛ. Также важно помнить, что после начала процедуры ликвидации, согласно части 4 статьи 61 ГК РФ, срок исполнения по всем обязательствам ООО считается наступившим. Таким образом, с указанного момента ООО фактически утрачивает возможность ведения хозяйственной деятельности, найма работников и т. д.

Промежуточный баланс

Основная цель подготовки промежуточного баланса ООО — определение размеров имущества и кредиторской задолженности. Также при этом происходит определение степени достаточности активов общества для покрытия всех долгов.

Для составления баланса ликвидатору необходимо:

- Письменно уведомить всех известных кредиторов о сроках и порядке расчетов с ними. Важно помнить при этом, что срок проведения расчетов, согласно части 1 статьи 63 ГК РФ, должен быть не меньше чем 2 месяца.

- Опубликовать аналогичное сообщение в газете (журнале), используемом для информирования населения о регистрации (ликвидации) организаций, для выявления неизвестных кредиторов.

- Принять необходимые меры для истребования дебиторской задолженности организации.

Результаты перечисленных действий фиксируются в промежуточном балансе, для подготовки которого используются также данные бухгалтерии. После составления баланса его необходимо утвердить участникам общества. Согласно части 2 статьи 63 ГК РФ, 1 экземпляр баланса должен быть направлен в налоговый орган для согласования.

Ликвидационный баланс

Утвержденный и согласованный в налоговом органе промежуточный баланс, согласно части 5 статьи 63 ГК РФ, является основой для проведения расчетов с кредиторами, которые выполняются в порядке, определенном статьей 64 ГК РФ.

Первые 3 категории кредиторов выглядят следующим образом:

- Работники ООО и третьи лица, перед которыми у общества имеются задолженности вследствие причинения им вреда.

- Работники, имеющие право на получение выходных пособий и иных выплат, задолженность по которым не погашена.

- Налоговые органы и внебюджетные фонды, перед которыми имеется задолженность по налогам и страховым взносам.

После расчетов с перечисленными субъектами ликвидатор вправе приступить к расчетам с другими кредиторами на общих основаниях без установления какой-либо очередности.

После удовлетворения всех требований кредиторов ликвидатору необходимо приступить к составлению ликвидационного баланса, цель которого — подведение итога всей обязательной части процедуры. Ликвидационный баланс утверждается участниками ООО и направляется, согласно части 6 статьи 63 ГК РФ, в налоговый орган для согласования.

Одновременно туда же, согласно пункту 1 статьи 21 закона «О государственной…» от 08.08.2001 № 129-ФЗ, направляются:

- заявление по форме Р16001, утвержденной приказом ФНС РФ «Об утверждении форм…» от 25.01.2012 № ММВ-7-6/25;

- квитанция об уплате госпошлины;

- справка об отсутствии задолженности и направлении необходимых сведений о пенсионных начислениях работников в ПФР.

В случае принятия перечисленных документов у налогового органа, согласно статье 8 упомянутого ФЗ № 129, имеется 5 дней на их проверку и внесение записи в реестр в ЕГРЮЛ. После внесения соответствующей записи в ЕГРЮЛ общество, согласно части 9 статьи 63 ГК РФ, считается прекратившим свою деятельность.

***

Как видите, величина полученного в итоге участниками ООО имущества во многом зависит от успешности деятельности общества. При этом немалое значение при расчете имеют также оперативность и компетентность проведения самой процедуры ликвидации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Обновление: 14 ноября 2017 г.

В случае, когда участники организации принимают решение о ликвидации юридического лица, закон возлагает на них обязанность назначить лиц, которые будут решать все связанные с ликвидацией вопросы. Такая группа лиц именуется «ликвидационная комиссия». В этой статье рассмотрим, что из себя представляет данная комиссия, какие у нее полномочия, кто входит в ее состав, а также порядок ее назначения.

Полномочия ликвидационной комиссии юридического лица

Рассматриваемый орган представляет собой назначаемую органом управления организации группу лиц, на которую возлагаются обязанности по совершению всех необходимых действий для осуществления ликвидации организации. Для этих целей может быть назначено и одно лицо – ликвидатор. Однако независимо от того, кто осуществляет ликвидацию – ликвидатор или ликвидационная комиссия, полномочия данных органов будут одинаковыми.

Комиссия или ликвидатор в процессе ликвидации организации совершает следующие действия:

- принимает на себя управление делами организации;

- выступает от имени организации в суде;

- публикует в «Вестнике государственной регистрации» и средствах массовой информации сообщение о ликвидации организации, сроках и порядке принятия требований кредиторов;

- другими способами уведомляет кредиторов о том, что организация находится в процессе ликвидации;

- подготавливает промежуточный ликвидационный баланс, в котором отражаются финансовое состояние организации, ее активы, дебиторскую и кредиторскую задолженности;

- обеспечивает продажу имущества организации в целях погашения долгов;

- производит расчеты с кредиторами и принимает меры по взысканию дебиторской задолженности;

- по окончании всех расчетов с кредиторами и дебиторами составляет итоговый ликвидационный баланс;

- распределяет оставшиеся средства между учредителями или участниками организации;

- подает в налоговую инспекцию заявление о регистрации ликвидации юридического лица.

В случае, если имущества ликвидируемой организации оказывается недостаточно для погашения всех долгов, ликвидационная комиссия подает в суд заявление о признании организации банкротом, и процедура ликвидации сменяется процедурой банкротства, которая осуществляется в порядке, предусмотренном Законом о несостоятельности (банкротстве) от 26.10.2002 N 127-ФЗ.

Комиссия или ликвидатор, уполномоченные на проведение процедуры ликвидации организации, должны действовать добросовестно и разумно, соблюдая интересы ликвидируемой организации и ее кредиторов.

Порядок назначения ликвидационной комиссии

Как уже было сказано ранее, комиссия назначается органом, принявшим решение о ликвидации организации. Инициатором ликвидации может быть учредитель или участник организации, а также ее руководитель или другой орган, уполномоченный на это учредительными документами. Такое решение может принять и суд, в случае если был подан иск по одному из оснований, перечисленных в п. 3 ст. 61 ГК РФ.

В любом случае уполномоченным лицом должно быть принято решение о назначении ликвидационной комиссии. Образец такого документа будет приведен далее в статье.

Данное решение может быть принято органом управления вместе с решением о ликвидации или оформлено после в виде приказа (распоряжения), в котором указываются:

- сведения об организации – наименование, адрес, регистрационные данные, другие реквизиты;

- дата и номер акта;

- основание вынесения приказа – «в связи с принятием решения о ликвидации организации» с указанием реквизитов соответствующего решения;

- состав ликвидационной комиссии;

- сроки и порядок работы комиссии;

- лица, на которых возлагаются исполнение и контроль за исполнением приказа;

- должность и подпись лица, вынесшего приказ.

Вышеуказанные полномочия и обязанности возлагаются на комиссию с момента, указанного в приказе, или с момента вступления этого акта в силу.

Как правило, члены ликвидационной комиссии – это:

- руководитель организации;

- учредители или участники либо их представители;

- представители работников организации.

Если участником организации является муниципальное образование, субъект РФ или Российская Федерация, в состав комиссии также должны входить представители соответствующих органов власти.

Скачать приказ о создании ликвидационной комиссии (образец)

- Главная

- Статьи

- Имущество после ликвидации ООО

Если после расчетов с кредиторами на балансе ООО остались активы, учредители распределяют их между собой. Порядок передачи имущества после ликвидации соответствует статье 58 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Скачать бесплатно: закон об ООО (pdf)

Что делать с имуществом после ликвидации ООО

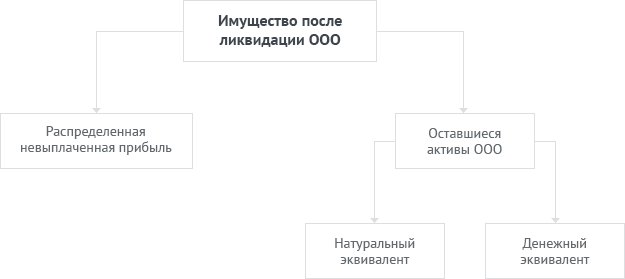

Как распределить имущество при ликвидации ООО

По закону имущество распределяется в следующем порядке:

Распределенная невыплаченная прибыль

Компания распределяет чистую прибыль между учредителями ежеквартально, раз в 6 месяцев или ежегодно. Выплаты — не позднее чем через 60 дней после решения.

Размер распределенной прибыли прямо пропорционален размеру доли в уставном капитале (ст. 28 ФЗ «Об обществах с ограниченной ответственностью»).

Если оставшегося на балансе имущества не хватает для выплаты распределенной прибыли — учредители сразу переходят ко второму шагу.

Распределение имущества после ликвидации

Как передать имущество ликвидированного ООО участникам и учредителям

Члены ООО имеют право получить имущество в натуральном или денежном выражении — размер выплаты зависит от доли в уставном капитале. Ликвидатор либо независимые эксперты оценивают активы и составляют акт о распределении имущества между участниками.

Если учредитель выбирает натуральный эквивалент, он получает часть активов бывшей компании. Во втором варианте имущество ООО продают и распределяют деньги между участниками.

Налогообложение имущества после ликвидации ООО

После решения: кому переходит имущество после ликвидации ООО, по закону следует уплатить налоги.

Правила налогообложения

Если стоимость полученного имущества меньше или равна сумме взноса участника в уставный капитал ООО — имущество не облагается НДФЛ (налог на доходы физических лиц), НДС (налог на добавленную стоимость) и другими налогами на прибыль.

По закону считается: участник не несет затрат на приобретение имущества, стоимость приобретенных активов равна нулю.

Если стоимость имущества превышает сумму вклада в уставный капитал — разница считается доходом и облагается налогом. Физические лица платят 13% от суммы разницы (НДФЛ), налоговая ставка юридических лиц зависит от их системы налогообложения.

В зависимости от типа приобретенных активов, новый владелец обязан уплатить следующие налоги:

- Земельный;

- Имущественный;

- Транспортный.

Распределение имущества при ликвидации юридического лица уже включено в стоимость услуг ликвидаторов «Кодекс».

Как получить бесплатную консультацию

Заполните и отправьте заявку — получите выездную консультацию юриста бесплатно!

БЕСПЛАТНАЯ

консультация с юристом

✓ Анализ ситуации ✓ Разработка стратегии

Отправьте заявку и юрист

свяжется с Вами в течение 10 минут

Ваши персональные данные нигде не

публикуются.

Налогообложение стоимости распределенного имущества при ликвидации

М.А. Нестерова,

ведущий эксперт методолог Института

проблем предпринимательства, член Палаты

налоговых консультантов России, к.э.н.

В хозяйственной деятельности встречаются ситуации, когда учредители принимают решение ликвидировать предприятие с распределением оставшегося имущества для вероятного последующего его использования при организации новых производств или иных видов деятельности. Очень важно при этом понимать, какая налоговая нагрузка ляжет на распределенное имущество. Рассмотрим необходимые для уплаты налоги на стадии распределения имущества между учредителями по завершении процесса ликвидации организации.

НДС. Передача имущества в пределах первоначального взноса участнику хозяйственного общества при распределении имущества в случае ликвидации данного общества не признается реализацией и не облагается НДС (подп. 5 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Если же стоимость передаваемого имущества превышает первоначальный взнос, сумма превышения признается реализацией и облагается НДС (п. 2 ст. 154, подп. 5 п. 3 ст. 39 НК РФ).

Такая безналоговая передача имущества грозит восстановлением сумм НДС, ранее принятых к вычету (подп. 4 п. 2, подп. 2 п. 3 ст. 170 НК РФ). При этом в отношении основных средств и не материальных активов налог «реанимируют» в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценок. Восстановить НДС можно в налоговом периоде, в котором происходит передача имущества (подп. 4 п. 2 ст. 170, абз. первый-третий подп. 2 п. 3 ст. 170 НК РФ). Эту сумму можно учесть в составе прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264, подп. 4 п. 2, абз. первый-третий подп. 2 п. 3 ст. 170 НК РФ).

Налог на прибыль организаций. В целях исчисления налога на прибыль у передающей стороны (ликвидируемой фирмы) передача имущества не образует расходы и его стоимость не учитывается в составе затрат (пп. 1 и 16 ст. 270 НК РФ).

У получателя распределяемое имущество признается доходом, определяемым исходя из рыночной цены полученного имущества за вычетом фактически оплаченной стоимости акций (долей, паев) (п. 2 ст. 277 НК РФ).

Выплаты в натуральной или денежной формах в пределах вклада (взноса) участник невключает в налоговую базу при исчислении налога (подп. 4 п. 1 ст. 251 НК РФ), т.к. при его внесении в составе расходов эти суммы также не были учтены (п. 3 ст. 270 НК РФ).

Стоимость имущества, переданного сверх суммы вклада, участником отдельно не оплачивается и учитывается при определении налоговой базы в составе внереализационных доходов (п. 8 ст. 250 НК РФ), в связи с чем данное имущество считается полученным безвозмездно (п. 2 ст. 248 НК РФ). Причем подп. 11 п. 1 ст. 251 НК РФ в данном случае не применяется (см. письма Минфина России от 06.11.2008 N 03 03 09/141, от 17.03.2006 N 03 03 04/2/81, УФНС России по г. Москве от 15.07.2008 N 20 12/066881). Поэтому участник самостоятельно включает эти суммы в состав внереализационных доходов и облагает по ставке 20%.

Если возникла обратная разница (стоимость полученного имущества оказалась ниже стоимости внесенного вклада в уставный капитал), она не признается убытком и не учитывается для целей налогообложения (письма Минфина России от 06.11.2008 N 03 03 09/141, от 17.03.2006 N 03 03 04/2/81).

НДФЛ. В результате ликвидации общества у его участников возникает доход в виде полученного имущества, подлежащий налогообложению НДФЛ на общих основаниях. При определении налоговой базы следует исходить из рыночной стоимости этих активов, определяемой в соответствии со ст. 40 НК РФ (письма Минфина России от 19.12.2007 N 03 04 06 01/444,УФНС России по г Москве от 14.07.2008 N 28 10/066946). Налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Если это невозможно сделать, агент обязан в течение месяца с момента возникновения соответствующих обстоятельств письменно сообщить о таком факте и сумме задолженности в инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). Между тем граждане, получив доход, с которого агенты не удержали НДФЛ, определяют и уплачивают его самостоятельно (подп. 4 п.1 ст. 228 НК РФ).

Возникает вопрос: может ли физическое лицо рассчитывать на вычет в сумме расходов, связанных с приобретением долиликвидируемого общества? Согласно абзацу второму подп. 1 п. 1 ст. 220 НК РФ при продаже доли (ее части) в уставном капитале организации гражданин вправе уменьшить размер облагаемых налогом доходов на сумму фактически произведенных ими документально-подтвержденных затрат, связанных с получением этих доходов. Но поскольку доходы, которые налогоплательщики получили при ликвидации организации, не являются доходами от продажи доли (ее части) в уставном капитале, сумма, выплаченная налогоплательщику в указанной ситуации, облагается НДФЛ без применения положений абз. второго подп.1 п.1 ст.220 НК РФ (письмо Минфина России о т09.10.2006 N 03-05-01-04/291, УФНС России по г.Москве от 14.07.2008 N 28 10/066946).

ЕСН. При распределении имущества ликвидируемого общества между его учредителями единый социальный налог не начисляется (письмо Минфина России от 20.01.2005 N 03 05 02 04/6). В соответствии со ст. 236 НК РФ объектом налогообложения ЕСН признают выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, а также по авторским договорам.

Пенсионные взносы также не начисляются, поскольку базы по взносам в Пенсионный фонд РФ и ЕСН одинаковы (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ).

Налоговая отчетность. Согласно положениям п. 3 ст. 55 НК РФ если организация ликвидируется до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации. Поскольку ликвидация считается завершенной в момент внесения записи в ЕГРЮЛ, до этого момента ликвидируемая организация должна сдавать налоговую отчетность в общеустановленном порядке.

Рассмотрим на примере бухгалтерской документации процедуру добровольной ликвидации организации, указав, на каком этапе возникают объекты налогообложения. Рассмотрим и особенности составления промежуточного и окончательного ликвидационного баланса. Для простоты расчетов сопоставимые данные балансов за прошлый год приводить не будем.

Пример

Учредители приняли решение о ликвидации организации, когда последний представленный пользователям баланс имел следующий вид:

|

Актив |

Пассив |

||

|

Наименование |

Сумма (руб.) |

Наименование статей |

Сумма (руб.) |

|

Запасы |

60 000 |

Уставный капитал |

40 000 |

|

Дебиторская |

20 000 |

Непокрытый убыток |

(15 000) |

|

Денежные средства |

30 000 |

Кредиторская |

85 000 |

|

Баланс |

110 000 |

Баланс |

110 000 |

После извещения кредиторов ликвидационная комиссия провела инвентаризацию и подтвердила наличие запасов, а также взыскала 15000 руб. дебиторской задолженности. Остальная сумма (5000 руб.) как нереальная к взысканию была списана на убытки.

Предположим, других хозяйственных операций за этот период не было. За два месяца, прошедшие с даты публикации, свои требования предъявили кредиторы, получившие извещение о ликвидации, на сумму 75 000 руб. (20 000руб. — налоговые органы и 55000 руб. — прочие кредиторы). В процессе сверки расчетов с налоговой инспекцией были обнаружены неподтвержденные требования по налогу на прибыль в размере 10000 руб. Ошибочно начисленный налог списывается в состав прочих доходов, но не учитывается для целей налогообложения (т.к. это не кредиторская задолженность поставщику, которая уже была ранее включена в расходы и при списании должна включаться в состав доходов для целей налогообложения прибыли).

В активе промежуточного ликвидационного баланса будут числиться остатки средств только по строкам «Запасы» и «Денежные средства». В пассиве изменится сумма убытков и кредиторской задолженности, которую следует представить в порядке очередности погашения: задолженность перед налоговыми органами — третья очередь, прочие кредиторы — четвертая очередь.

Промежуточный ликвидационный баланс (без сопоставимых данных за прошлый год) будет выглядеть так:

|

Актив |

Пассив |

||

|

Наименование |

Сумма |

Наименование |

Сумма |

|

Денежные средства |

45 000 |

Кредиторская задолженность: в т.ч. |

75 000 |

|

Запасы |

60 000 |

Уставный капитал |

40 000 |

|

Непокрытый убыток |

(10 000) |

||

|

Баланс |

105000 |

Баланс |

105 000 |

Из промежуточного ликвидационного баланса следует, что активов для расчета с кредиторами достаточно, однако денежными средствами все требования погасить не удастся. В такой ситуации комиссия обязана продать соответствующий объем имущества на публичных торгах и погасить долги за счет полученных от продажи средств. Предположим, на публичные торги были выставлены все принадлежащие организации запасы, выручка от их продажи составила 70800 руб. (в т.ч. НДС — 10800 руб.).В бухгалтерском учете была отражена реализация запасов, финансовый результат от сделки равен нулю, но в бюджет предстоит заплатить НДС в размере 10800 руб. По этой причине задолженность перед налоговыми органами увеличится. Денежные средства составили 115 800 руб. (45 000 + 70 800).

Спустя месяц после утверждения промежуточного ликвидационного баланса ликвидационная комиссия должна в первую очередь погасить долги перед кредиторами третьей очереди, т.е. налоговыми органами в размере 30800 руб. (20000 + 10800), а затем перед прочими кредиторами четвертой очереди в размере 55 000 руб.

В результате погашения кредиторской задолженности остаточные денежные средства составят 30 000 руб. (115 800 — 30 800 — 55000). Они принадлежат учредителям и подлежат распределению между ними.

Ликвидационный баланс будет выглядеть так:

|

Актив |

Пассив |

||

|

Наименование |

Сумма |

Наименование |

Сумма |

|

Денежные средства |

30 000 |

Уставный капитал |

40 000 |

|

Непокрытый |

(10 000) |

||

|

Баланс |

30 000 |

Баланс |

30 000 |

Денежные средства распределяются между учредителями пропорционально их вкладам в уставный капитал. Поскольку выплачиваемая сумма по причине наличия убытков не превышает размер взносов, у получающей и передающей стороны налоги по данной операции отсутствуют. Убытки от ликвидации (превышение взноса над возвращенной суммой) не учитываются у получателя в составе расходов при исчислении налога на прибыль.

|

Вся электронная библиотека >>> |

Бухгалтерские проводки >>> |

Бухгалтерские проводки

Раздел: Экономика

|

N |

Дебет |

Кредит |

|

Бухгалтерские проводки в момент передачи основного средства. Организацией в учетной политике установлен порядок выбытия объектов с использованием субсчета «Выбытие основных средств» |

|||

|

1 |

01 субсчет «Выбытие основных средств» |

01 |

Списана балансовая стоимость переданного основного средства на отдельный субсчет |

|

2 |

02 субсчет «Амортизация основных средств, учитываемых на счете 01» |

01 субсчет «Выбытие основных средств» |

Отражена накопленная амортизация по переданному основному средству на отдельном субсчете |

|

3 |

91-2 |

01 субсчет «Выбытие основных средств» |

Списана остаточная стоимость переданного основного средства при ликвидации общества с отдельного субсчета на прочие расходы организации |

|

4 |

75-1 |

91-1 |

Отражена номинальная стоимость доли (взноса) участника, погашаемая при ликвидации общества |

|

5 |

91-2 |

68 субсчет «Расчеты по НДС» |

Начислена задолженность бюджету по НДС при передаче основного средства. В налоговую базу по НДС включена часть стоимости основного средства, превышающая первоначальный взнос участника. Для целей налогообложения передача имущества в пределах первоначального взноса участника не признается реализацией этого имущества в соответствии с подпунктом 5 пункта 3 статьи 39 НК РФ |

Бухгалтерские проводки в момент передачи основного средства. Организацией в учетной политике установлен порядок выбытия объектов без использования субсчета «Выбытие основных средств» |

|||

|

1 |

02 субсчет «Амортизация основных средств, учитываемых на счете 01» |

01 |

Отражена накопленная амортизация по переданному объекту. Определена остаточная стоимость основного средства |

|

2 |

91-2 |

01 |

Отражен прочий расход от передачи основного средства |

|

3 |

75-1 |

91-1 |

Отражена номинальная стоимость доли (взноса) участника, погашаемая при ликвидации общества |

|

4 |

91-2 |

68 субсчет «Расчеты по НДС» |

Начислена задолженность бюджету по НДС при передаче основного средства. В налоговую базу по НДС включена часть стоимости основного средства, превышающая первоначальный взнос участника. Для целей налогообложения передача имущества в пределах первоначального взноса участника не признается реализацией этого имущества в соответствии с подпунктом 5 пункта 3 статьи 39 НК РФ |

Бухгалтерские проводки при восстановлении суммы НДС по переданному основному средству |

|||

|

1 |

19-1 |

68 субсчет «Расчеты по НДС» |

Восстановлен НДС при передаче основного средства участнику общества |

|

2 |

91-2 |

19-1 |

Сумма восстановленного НДС отражена в составе прочих расходов организации |

Бухгалтерские проводки при отражении возврата доли (взноса) участнику |

|||

|

1 |

80 |

75-1 |

Отражено погашение доли (взноса) участника передачей основного средства |

Вкла основных средств в уставной капитал….

При вкладе основных средств в уставный капитал учредителем организации их стоимость определяется по согласованной оценке учредителей. Вклады в уставный капитал НДС не облагаются.

…и аналитический учет поступления основных средств….

Поступили основные средства в качестве вклада в уставный капитал.

Получены безвозмездно основные средства непроизводственного назначения.

Объекты основных средств. Учет продажи и прочего…

· передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций; · ликвидации при авариях, стихийных бедствиях и других чрезвычайных ситуациях