Без преувеличения можно сказать, что управление величиной и структурой уставного капитала является одним из важнейших механизмов корпоративного управления и предметом постоянного внимания всех участников корпоративных отношений. Как уже указывалось, величина уставного капитала не всегда, а если быть точнее, почти никогда не характеризует реальную стоимость имущества, которым располагает компания. При этом любое изменение структуры или размера уставного капитала оказывает (может оказать) существенное влияние на изменение доли акций, принадлежащей тому или иному акционеру (группе акционеров), и, как следствие, изменение структуры собственников общества.

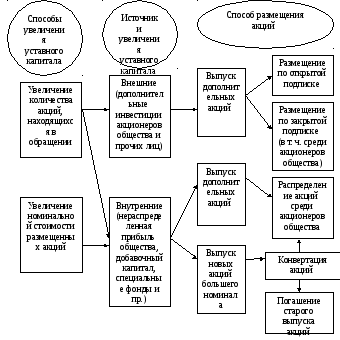

Рассмотрим возможные пути увеличения уставного капитала общества. В самом общем случае, исходя из содержания понятия термина «уставный капитал», в распоряжении общества есть только два возможных пути:

1) увеличение количества акций, находящихся в обращении,

2) увеличение номинальной стоимости акций, находящихся в обращении.

При этом в обоих случаях общество выпускает дополнительные акции, различными будут только порядок их размещения и оплаты.

Новые дополнительные акции могут быть размещены как среди акционеров общества, так и среди новых лиц, как путем их предложения неограниченному кругу лиц (открытая подписка), так и посредством их размещения среди заранее известного ограниченного круга лиц (закрытая подписка).

Порядок оплаты акций зависит от того, что является источником уставного капитала. Источники увеличения уставного капитала общества могут быть внешними и внутренними. Внешним источником являются дополнительные инвестиции, то есть те или иные средства, возмездно отчуждаемые покупателями за приобретение акций.

В качестве внутренних источников могут выступать:

а) собственное имущество общества (в том числе положительный результат от переоценки активов общества);

б) чистая прибыль общества;

в) специальные фонды и резервы, сформированные за счет чистой прибыли;

Кроме того, в качестве источника можно назвать трансформацию тех или иных обязательств общества. Так, например, уставный капитал может быть увеличен за счет конвертации облигаций, выпущенных обществом, в долевые ценные бумаги (обыкновенные или привилегированные акции).

Общая классификация источников и способов увеличения уставного капитала представлена на рисунке 3.

Рис. 3. Источники и способы увеличения уставного капитала

Достаточно понятным является увеличение уставного капитала общества за счет выпуска дополнительных акций, связанное с привлечением дополнительных инвестиций. Однако очевидно, что возможность проведения ОАО закрытой подписки может повлечь существенное снижение доли в уставном капитале общества, принадлежащей акционерам, лишенным права приобрести дополнительно размещаемые акции. А это в свою очередь окажет негативное влияние на объем прав, которыми они располагают.

В отношении увеличения уставного капитала за счет внутренних источников наиболее значимыми являются следующие аспекты.

Во-первых, увеличение УК АО за счет указанных ранее внутренних источников не влечет увеличения совокупной стоимости корпоративного капитала общества. Стоимость активов общества не меняется, изменение происходит в пассивах, то есть изменяется структура капитала, структура источников финансирования деятельности фирмы.

Во-вторых, в случае если процедура такого увеличения уставного капитала осуществляется в соответствии с требованиями законодательства, то у акционеров не возникает риска уменьшения доли в уставном капитале, а следовательно, и ущемление их прав.

Обусловлено это тем, что при увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров. Каждому акционеру распределяются акции той же категории (типа), что и акции, которые ему принадлежат, пропорционально количеству принадлежащих ему акций.

Если же увеличение уставного капитала осуществляется за счет чистой прибыли, разницы от переоценки и прочих внутренних источников посредством увеличения номинальной стоимости акций, то технически это осуществляется заменой имеющихся у акционеров акций на акции нового выпуска большей номинальной стоимости. Такая процедура влечет увеличение уставного капитала общества, однако не приводит к изменению структуры собственности в компании.

Необходимо также отметить, что сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Решение об увеличении уставного капитала общества в соответствии с законом относится к компетенции общего собрания акционеров.

Решением об увеличении уставного капитала общества путем размещения дополнительных акций должны быть определены:

-

количество размещаемых дополнительных обыкновенных и привилегированных акций каждого типа;

-

способ размещения;

-

цена размещения дополнительных акций, размещаемых посредством подписки, или порядок ее определения;

-

форма оплаты дополнительных акций.

Кроме того, при проведении процедуры выпуска дополнительных акций необходимо помнить о том, что дополнительные акции могут быть размещены только в пределах количества объявленных акций, установленного уставом общества.

Объявленными являются акции, которые в соответствии с уставом общество вправе размещать дополнительно к размещенным акциям. В части объявленных акций в уставе должны быть указаны права, предоставляемые этими акциями, определены количество, номинальная стоимость, категории (типы) акций.

В случае отсутствия в уставе общества указанных акций либо наличия объявленных акций несоответствующего типа, или в недостаточном количестве, общество вправе принять решение о внесении необходимых изменений в устав одновременно с принятием решения о размещении дополнительных акций.

Необходимо помнить также и том, что размещение дополнительных акций (независимо от способа их размещения) может подпадать под понятие крупной сделки и/или сделки с заинтересованностью, для которых законодательством установлен особый порядок заключения8.

В итоге, при увеличении уставного капитала открытого акционерного общества, например, путем выпуска дополнительных акций, в том числе в случае переоценки основных фондов акционерного общества, общим собранием акционеров принимаются следующие решения:

— об увеличении размера уставного капитала путем выпуска дополнительных акций;

— о внесении изменений в устав акционерного общества в отношении количества, категории (типа) и номинальной стоимости выпускаемых акций, а в случае дополнительного выпуска привилегированных акций – также в отношении предоставляемых ими прав;

– о внесении изменений в устав АО по окончании размещения выпуска акций на основании отчета об итогах выпуска, утвержденного советом директоров, в отношении размера уставного капитала, составленного из номинальной стоимости акций акционерного общества, приобретенных акционерами;

– о внесении изменений в устав общества в части объявленных акций (при необходимости);

– о заключении крупной сделки (при необходимости);

– о заключении сделки с заинтересованностью (при необходимости).

Указанный перечень вопросов, которые общество будет вынуждено включить в повестку дня собрания, позволяет сделать вывод от том, что любое изменение уставного капитала общества неизбежно влечет внесение соответствующих изменений в устав, как следствие, у акционеров возникает право требовать выкупа собственных акций (см. раздел права и возможности акционеров). Обязанностью общества является уведомить акционеров о наличии у них такого права и предоставить акционерам возможность его реализовать.

Важно помнить также и том, что в случае если в составе АО есть органы государственной власти, то увеличение уставного капитала общества возможно только при сохранении доли государства или муниципального образования в уставном капитале общества.

К сказанному остается только добавить, что все этапы, связанные с увеличением уставного капитала общества, сопровождаются раскрытием информации в соответствующих средствах массовой информации и уведомлением регистрирующих органов.

Для улучшения финансовых показателей отчетности (финансовой устойчивости) компании необходимо наличие собственных оборотных средств. Одним из способов наращивания собственных оборотных средств является увеличения уставного капитала компании.

Увеличение уставного капитала компании, прежде всего, приводит к увеличению ее финансовой независимости.

Содержание

- Как увеличение уставного капитала влияет на финансовые показатели отчетности

- Пути увеличение уставного капитала

- Увеличение уставного капитала за счет вкладов третьих лиц

- Увеличение уставного капитала за счет дополнительных вкладов участников общества

- Например

- Собственные средства банка

- Способы уменьшения уставного капитала ООО

- Способы увеличения уставного капитала ООО

- Увеличение уставного капитала ООО условно можно поделить на три этапа:

- Способ первый. Увеличение уставного капитала за счет имущества ООО

- Способ второй. Увеличение уставного капитала за счет дополнительных вкладов участников ООО

- Способ третий. Увеличение уставного капитала за счет третьих лиц (новых участников) ООО

- Способ четвертый. Увеличение уставного капитала единственным участником ООО

- Увеличение уставного капитала ООО условно можно поделить на три этапа:

- Новые записи:

Как увеличение уставного капитала влияет на финансовые показатели отчетности

В практике финансового анализа используется расчет коэффициента автономии, характеризующего независимость компании от заимствований.

В обобщенном виде расчет данного коэффициента можно представить формулой:

Коэффициент независимости = Собственный капитал / Активы.

Если использовать показатели бухгалтерского баланса, то формула будет иметь вид:

Коэффициент независимости = строка 1300 (раздел III «Капитал и резервы») / строка 1600 (Валюта баланса).

Соответственно, чем выше значение данного показателя, тем более финансово независима компания от внешних долговых обязательств.

При анализе международной отчетности используется показатель коэффициент финансовой зависимости, обратный показателю коэффициента автономии, показывающий соотношение структуры собственного и заемного капитала.

В том случае, если компанией остро ощущается нехватка собственных оборотных средств для ведения хозяйственной деятельности, а структура баланса не позволяет привлечь потенциальных инвесторов, получить банковские кредиты и иные внешние заимствования, компания может принять решение об увеличении уставного капитала.

Пути увеличение уставного капитала

Итак, общество приняло решение увеличить уставный капитал. Какими способами можно это сделать?

Увеличить уставный капитал можно за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или) за счет вкладов третьих лиц, принимаемых в общество (если это не запрещено Уставом).

Вкратце обозначим процедурные моменты последних двух способов увеличения уставного капитала.

Увеличение уставного капитала за счет вкладов третьих лиц

3 этап. Принятие общим собранием участников решения об увеличении уставного капитала (на основании заявления третьего лица или заявлений третьих лиц о принятии его или их в общество).

Решение принимается только теми участниками, сведения о которых как об участниках имеются в ЕГРЮЛ на момент принятия такого решения.

4 этап. Принятие решений (одновременно с решением об увеличении уставного капитала и внесении вклада) о включении третьих лиц в общество, о внесении в устав общества изменений (в связи с увеличением уставного капитала), об определении номинальной стоимости и размера доли третьего лица, а также об изменении размеров долей участников общества.

Такие решения принимаются всеми участниками общества единогласно.

При этом номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, не должна быть больше стоимости его вклада.

Срок внесения дополнительных вкладов в уставный капитал общества третьими лицами — не позднее шести месяцев со дня принятия общим собранием решения.

Для третьих лиц изменения в устав компании приобретают силу с момента их государственной регистрации. Если третьими лицами не будут соблюдены сроки внесения дополнительных вкладов, то увеличение уставного капитала признается несостоявшимся.

Увеличение уставного капитала за счет дополнительных вкладов участников общества

1 этап. Уведомление участников общества о проведении общего собрания участников.

2 этап. Проведение собрания участников общества.

Общее собрание участников общества проводится в порядке, установленном уставом общества и его внутренними документами.

3 этап. Принятие общим собранием участников решения об увеличении уставного капитала за счет дополнительных вкладов его участников.

Решение об увеличении уставного капитала принимается большинством не менее 2/3 голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества.

Срок внесения дополнительных вкладов участников в уставный капитал общества – в течение двух месяцев со дня принятия обществом соответствующего решения (если уставом общества или решением не установлен иной срок).

4 этап. Принятие решений (в срок не позднее месяца со дня окончания срока внесения дополнительных вкладов) об утверждении итогов внесения дополнительных вкладов и о внесении в устав общества изменений, связанных с увеличением размера уставного капитала.

При этом дополнительный вклад каждого участника не должен превышать часть общей стоимости дополнительных вкладов, пропорциональную размеру его доли в уставном капитале общества.

Например

Размер уставного капитала общества составляет 50 000 руб. Доля первого участника – 10% (5 000 руб.), второго участника – 90% (45 000 руб.). На общем собрании участников было принято решение об увеличении уставного капитала в 2 раза, т.е. на 50 000 руб. Каждый из двух участников общества вправе внести дополнительный вклад пропорционально своей доли участия в уставном капитале, т.е.:

1 участник — 50 000 руб. х 10% = 5 000 руб.;

2 участник — 50 000 руб. х 90% = 45 000 руб.

То есть сумма, на которую увеличится номинальная стоимость доли:

для 1 участника – 5 000 руб.;

для 2 участника – 45 000 руб.

5 этап. Государственная регистрация изменений в связи с увеличением уставного капитала.

Собственные средства банка

Структура собственных средств банка приведена в таблице 2.7.

Таблица 2.7 — Собственные средства банка

Доля собственных средств за отчетный период увеличилась на 1,05 процентных пункта и составила 9,07%. Объем собственных средств за отчетный год увеличился на 2821 млн.рУБ. и составил 11705 млн.руб. Это заслуживает положительной оценки и говорит о стабильной и развивающейся деятельности банка.

Наибольшую долю в величине собственных средств занимает неиспользованная прибыль (убыток) прошлых лет. Доля неиспользованной прибыли за отчетный период увеличилась на 8,67 процентных пункта и составила 26,37%. Объем прибыли увеличился на 1514 млн.руб. и составил 3087 млн.руб. Темп роста 196,28%.

Доля эмиссионного дохода за отчетный период сократилась на 6,84 процентных пункта и составила 21,55%. Объем эмиссионного дохода за отчетный период не изменился и составил 2523 млн.руб.

Доля нераспределенной прибыли за отчетный период увеличилась на 3,10 процентных пункта и составила 20,98%. При этом величина нераспределенной прибыли выросла 867 млн.руб. и составила 2456 млн.руб. Темп роста составил 154,56%. Рост величины прибыли от реализации заслуживает положительной оценки, т.к. свидетельствует о стабильной и прибыльной работе банка.

Доля средств акционеров за отчетный год уменьшилась на 5,76 процентных пункта и составила 18,15%. Их величина за отчетный год не менялась и составила 2125 млн.руб. Это говорит о стабильности в деятельности банка.

Объем переоценки собственных средств за отчетный период уменьшился на 5 млн.р. и составил 1241 млн.руб. Их доля за отчетный год уменьшилась на 3,42 процентных пункта и составила 10,68%.Данное уменьшение не может свидетельствовать о работе банка по сокращению капитала, поскольку сокращение капитала за счет переоценки основных средств не лишает реальных денег для развития бизнеса.

Незначительную долю в структуре собственных средств занимает величина резервного фонда. Доля резервного фонда увеличилась на 0,21 процентного пункта и составила 2,14%. Величина резервного фонда за отчетный год увеличилась на 79,5 млн.руб. и составила 251 млн.руб. Темп роста 146,44%. С одной стороны, это заслуживает положительной оценки, т.к. может быть вызван ростом числа выданных кредитов. С другой стороны, причиной данного увеличения мог быть рост нормативов резервирования.

Самую малую долю в структуре собственных средств имеет переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи. Их доля составляет 0,20%. Величина переоценки возросла на 365 млн.руб. и составила 23 млн.руб. Данное увеличение не может свидетельствовать о работе банка по наращиванию капитала, поскольку рост капитала за счет переоценки не дает реальных денег для развития бизнеса.

Вывод : основными изменениями в структуре собственных средств стали:

1) Сокращение доли средств акционеров и эмиссионного дохода на 5,76 и 6,84 процентных пункта соответственно.

2) Увеличение доли нераспределенной прибыли прошлых лет на 8,67 процентных пункта и переоценки ценных бумаг на 4,05 процентных пункта.

При этом сокращение доли средств акционеров и эмиссионного дохода вызвано увеличением доли нераспределенной прибыли прошлых лет. Увеличение нераспределенной прибыли говорит о том, что прибыль предыдущего периода не была использована в целях улучшения технологического развития банка, увеличения уставного капитала или создание фондов.

В целом анализ показал, что основной причиной роста пассивов банка является рост собственного капитала. Удельный вес собственных средств в валюте баланса банка увеличился. Это заслуживает положительной оценки, т.к. говорит о повышении уровня надежности банка. Собственные средства банка формируются по большей части за счет прибыли, а привлеченные — за счет средств клиентов, не являющихся кредитными организациями.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Основным признаком группировки статей актива баланса считается степень их ликвидности. По этому признаку все активы подразделяются на долгосрочные (основной капитал) и текущие (оборотные) активы. Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Для анализа статей актива воспользуемся разработочной таблицей 1. Из данных таблицы 1 следует, что за анализируемый период имущество предприятия значительно увеличилось, темп роста составил 159,8 %. Это произошло в основном за счет роста иммобилизованных активов, которые возросли на 91,8 %.

Оборотные активы предприятия также увеличились, прирост составил 29,5 %. Наибольшее увеличение произошло по статье «Дебиторская задолженность», темп прироста – 80,2 %. За анализируемый период денежные средства предприятия возросли на 39,4 %. Что касается статьи запасов, то здесь наблюдается снижение в размере 33,8 %.

Таблица 1

Аналитическая группировка и анализ статей актива баланса

Для более подробного анализа структуры активов воспользуемся таблицей 2. По данным таблицы 2 видно, что за отчетный период структура активов анализируемого предприятия существенно изменилась: увеличилась доля основного капитала, а оборотного соответственно уменьшилась на 9,7 процентных пункта. Среди внеоборотных активов наибольший удельный вес принадлежит основным средствам.

Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. Наличие меньших по объему, но более подвижных запасов означает, что меньшая сумма финансовых ресурсов заморожена в запасах. Наличие больших запасов свидетельствует о спаде активности предприятия. Доля запасов уменьшилась на 12 процентных пунктов. Этому в значительной мере способствовало уменьшение удельного веса готовой продукции на 8,2 пункта, что свидетельствует об ускорении оборачиваемости капитала.

Необходимо проанализировать влияние на финансовое состояние предприятия изменения счетов дебиторов. Если предприятие расширяет свою деятельность, то растут число покупателей и дебиторская задолженность. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную задолженность. Наличие последней приводит к замедлению оборачиваемости капитала. В нашем примере доля дебиторской задолженности возросла на 3,1 процентных пункта, причем по статье «Покупатели и заказчики» наблюдается значительное увеличение удельного веса (на 9,6 пункта), а по статье «Авансы выданные» – снижение на 4,4 пункта.

Таблица 2

Детальный анализ статей актива баланса

Увеличение денежных средств на счетах свидетельствует, как правило, об укреплении финансового состояния предприятия. Их сумма должна быть достаточной для погашения первоочередных платежей. Однако, наличие больших остатков денежных средств на протяжении длительного периода времени может быть результатом неправильного использования оборотного капитала. По данным нашего примера на конец отчетного периода произошло незначительное снижение доли денежных средств – на 0, 8 процентных пункта.

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают долгосрочный (постоянный, перманентный) и краткосрочный капитал.

Анализ статей пассива баланса начнем с рассмотрения таблицы 3. За анализируемый период темп роста источников имущества предприятия составил 159,8%. Это произошло во многом за счет увеличения собственного капитала на 61,3 %. Данный факт положительно характеризует финансовую устойчивость предприятия.

Заемный капитал за анализируемый период возрос на 55 %. Наибольшее увеличение произошло по статье «Кредиторская задолженность» – на 89,1 %, а также по статье «Краткосрочные кредиты и займы» – на 77,1 процента. При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности. В нашем примере на начало периода дебиторская задолженность превышает кредиторскую задолженность на 77061 тыс. руб.(130799 – 53738), на конец периода – на 134128 тыс. руб. (235723 – 101595). Это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность и отрицательно характеризует финансовое состояние предприятия.

Долгосрочные обязательства уменьшились на 9,4 %. Увеличение долгосрочных обязательств можно было бы рассматривать как положительный фактор, так как они приравниваются к собственному капиталу. Уменьшение же долгосрочных обязательств наряду с ростом краткосрочных может привести к ухудшению финансовой устойчивости предприятия.

Таблица 3

Аналитическая группировка и анализ статей пассива баланса

|

Пассив баланса |

На начало |

На конец |

Абсолютное |

Темп |

Темп |

|

периода |

периода |

отклонение |

роста, % |

прироста, % |

|

|

Источники имущества — всего |

|||||

|

Собственный капитал |

|||||

|

Заемный капитал |

|||||

|

в том числе |

|||||

|

долгосрочные обязательства |

|||||

|

кредиторская задолженность |

Более подробный анализ статей пассива баланса проводится с использованием таблицы 4. В таблице 4 приведена структура пассива баланса. Наибольший удельный вес в источниках имущества занимает собственный капитал, состоящий из уставного капитала, нераспределенной прибыли прошлых лет и нераспределенной прибыли отчетного года. Доля собственного капитала в структуре источников имущества возросла на 0,7 процентных пункта. Это свидетельствует о повышении независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Доля заемного капитала снизилась на 0,7 процентных пункта в результате увеличения доли собственного капитала. Удельный вес долгосрочных обязательств уменьшился на 3,2 пункта. Доля краткосрочных кредитов возросла на 0,7 процентных пункта, доля кредиторской задолженности – на 1,8 пункта. Изменилась и структура кредиторской задолженности: возрос удельный вес обязательств по статье «Поставщики и подрядчики» — на 2,4 процентных пункта; снизился удельный вес задолженности перед персоналом на 0,3 пункта.

В целом финансовое состояние предприятия характеризуется положительно.

Таблица 4

Детальный анализ статей пассива, тыс. руб.

|

Пассив баланса |

На начало периода |

На конец периода |

Отклонение |

||

|

процент к итогу |

процент к итогу |

в процентных пунктах |

|||

|

Источники имущества — всего |

|||||

|

Собственный капитал |

|||||

|

Заемный капитал |

|||||

|

в том числе |

|||||

|

долгосрочные обязательства |

|||||

|

краткосрочные кредиты и займы |

|||||

|

кредиторская задолженность |

|||||

|

поставщики и подрядчики |

|||||

|

задолженность перед персоналом |

|||||

|

задолженность перед внебюдж. фондами |

|||||

|

задолженность перед бюджетом |

|||||

|

авансы полученные |

|||||

Финансовая устойчивость является одним из критериев успешного бизнеса. Она обеспечивается достаточной долей собственного капитала. Поэтому многие руководители стремятся к увеличению доли собственного капитала, используя для этого разные способы

При достаточной доле собственного капитала заемные источники используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. Уровень независимости предприятия от заемщиков показывает коэффициент обеспеченности собственными средствами.

Коэффициент обеспеченности собственными средствами рассчитывается по следующей формуле:

Если показатель коэффициента обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1 (10%), то структура баланса предприятия признается неудовлетворительной, а предприятие — неплатежеспособным. Данный норматив установлен распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.09.94 №56-р.

Так как же увеличить долю собственного капитала? Аналитик сервиса «Эксперт» компании СКБ Контур Екатерина Карсакова советует с этой целью использовать следующие операции:

Дооценка основных средств — переоценка группы однородных объектов основных средств по текущей (восстановительной) стоимости проводится не чаще одного раза в год. Она производится на первое число отчетного года, и её результаты закреплены в балансе только в отчетном году (а не на конец предыдущего года). Нужно учесть, что увеличение остаточной стоимости основных средств ведет к увеличению налога на имущество организаций, но не включается в базу по налогу на прибыль.

Увеличение уставного капитала;

Взносы учредителей в имущество общества — производятся без изменения уставного капитала. В этом случае возвратность вложенных средств (к примеру, заем) не предполагается, а средства, внесенные участником или акционером для увеличения чистых активов, не облагаются налогом на прибыль (пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ). В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

Не забывайте, что существует понятие предельно допустимой доли собственного капитала, а излишняя доля капитала может быть вредна для вашего бизнеса.

«Эксперт» — сервис от компании СКБ Контур, позволяющий отслеживать динамику изменений доли собственного капитала. Вы сможете регулярно получать актуальные отчеты о финансовом состоянии предприятия, выявлять вероятность выездной налоговой проверки , возможность банкротства и уровень кредитоспособности . С помощью индивидуальных советов по улучшению бизнеса , «Эксперт» расскажет, какие необходимо сделать шаги для улучшения финансовых показателей фирмы и увеличения прибыли.

Налог на прибыль. Как определить долю налога, уплачиваемую филиалом? Как известно, суммы налога на прибыль (авансовых платежей по нему), зачисляемые в доходную часть региональных и местных бюджетов, российские организации вносят по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений.

При создании общества было принято решение о внесении вклада в уставный капитал кроме денежных средств имуществом. И вот тут возник спор между налоговой и налогоплательщиком. Суть спора заключалась в следующем — как правильно рассчитать стоимость имущества для дальнейшего расчета амортизации.

Для улучшения финансового состояния и совершенствования организации собственного капитала ОАО «Вимм-Билль-Данн» могут быть использованы следующие пути ускорения оборачиваемости капитала:

- 1) сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей организации, трудовых и материальных ресурсов и др.);

- 2) улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- 3) ускорение процесса отгрузки продукции и оформления расчетных документов;

- 4) сокращение времени нахождения средств в дебиторской задолженности;

- 5) повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.);

- 6) увеличение уставного капитала общества с целью повышения его финансовых гарантий;

- 7) создание большего резервного фонда, а также совершенствование его учета и отражения в бухгалтерском балансе.

Как показывают данные проведенного анализа, фактический прирост собственного капитала за исследуемый период оказался недостаточным для обеспечения запасов предприятия собственными источниками.

Увеличение собственного капитала может быть осуществлено в результате накопления или консервации нераспределенной прибыли для целей основной деятельности со значительным ограничением использования ее на непроизводственные цели, а также в результате распределения чистой прибыли в резервные фонды, образуемые в соответствии с учредительными документами.

Уставный капитал может быть увеличен либо за счет дополнительной эмиссии акций, либо без привлечения дополнительных инвестиций. Последний вариант возможен только в пределах суммы нераспределенной прибыли. Это можно сделать следующим образом: увеличить номинальную стоимость выпущенных ранее акций, с обязательным изъятием из обращения старых или выпустить новые, дополнительные акции.

Можно предложить следующие принципы формирования собственного капитала ОАО «Вимм-Билль-Данн»:

- — Учет перспектив развития хозяйственной деятельности данной организации. Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальном этапе, но и на продолжении и расширении этой деятельности в будущем. Обеспечение перспективности достигается путем включения всех расчетов, связанных с формированием капитала, в бизнес-план создания нового предприятия.

- — Обеспечение соответствия объема привлекаемого капитала объему формируемых активов организации. Общая потребность в капитале основывается на потребности в оборотных и внеоборотных активах.

- — Обеспечение оптимальной структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в деятельности предприятия. Использование заемного капитала поднимает финансовый потенциал развития организации и представляет возможность прироста финансовой рентабельности деятельности, однако, в большей мере генерирует финансовый риск.

- — Обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала, под которой понимается цена, уплачиваемая предприятием за его привлечение из различных источников.

- — Обеспечение высокоэффективного использования капитала в процессе его хозяйственной деятельности. Реализация этого принципа обеспечивается путем максимизации показателя рентабельности собственного капитала при приемлемом для организации уровне финансового риска.

Структура источников финансирования характеризуется удельным весом собственного, заемного и привлеченного капитала в общем его объеме. При формировании структуры капитала, как правило, на многих российских организациях определяют долю собственного и заемного капитала. Оценка данной структуры очень важна. Минимальным будет риск у тех организаций, кто строит свою деятельность преимущественно на собственном капитале, но доходность деятельности таких организаций невысока, так как эффективность использования заемного капитала в большинстве случаев оказывается более высокой. Оптимальным вариантом формирования финансов организации считается следующее соотношение: доля собственного капитала должна быть больше или равна 60%, а боля заемного капитала — меньше или равна 40%.

Авторы: Анна Головина, адвокат МКА «ФБК-Право»;

Татьяна Самокиша, аттестованный налоговый консультант

Журнал «Актуальная бухгалтерия» № 2/2013

Процедура увеличения уставного капитала за счет нераспределенной прибыли и применяемый документооборот зависят от организационно-правовой формы компании. У акционерных обществ и ООО в этом вопросе есть принципиальные отличия. Эти отличия рассмотрены в журнале «Актуальная бухгалтерия» № 2, 2013.

Уставный капитал можно увеличить, в том числе за счет нераспределенной прибыли прошлых лет. Принимают такое решение акционеры (участники) ООО или АО. Для принятия решения об увеличении первоначальный уставный капитал должен быть оплачен в полном объеме (п. 6 ст. 90, п. 2 ст. 100 ГК РФ). Сумма, на которую увеличивается уставный капитал общества за счет его имущества, не может превышать разницу между стоимостью чистых активов общества и суммой его уставного капитала и резервного фонда (ст. 18 Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон об ООО), п. 5 ст. 28 Федерального закона от 26.12.1995 № 208-ФЗ (далее — Закон об АО)).

Поскольку увеличение УК за счет нераспределенной прибыли не связано с получением инвестиций, а осуществляется за счет ресурсов самой фирмы, процентное соотношение долей участников (акционеров) в результате увеличения уставного капитала не меняется.

Увеличение УК в ООО

В случае увеличения размера уставного капитала ООО за счет нераспределенной прибыли прошлых лет увеличивается номинальная стоимость долей его участников. Утверждение решения об увеличении УК отнесено законом к компетенции общего собрания участников. При этом определено, что оно может быть принято только на основании бухгалтерской отчетности за год, предшествующий году, в котором принимается такое решение (п. 1 ст. 18 Закона об ООО). Для соблюдения этой процедуры компании надлежит предпринять следующие шаги:

1) общим собранием участников принять решение об увеличении уставного капитала и внесении изменений в устав (утверждении его в новой редакции);

2) представить в инспекцию документы для государственной регистрации поправок, вносимых в учредительные документы компании, и внесения изменений в ЕГРЮЛ:

— заявление о государственной регистрации изменений, вносимых в учредительные документы по форме Р13001, рекомендованной ФНС России и размещенной на официальном сайте www.nalog.ru в разделе «Государственная регистрация и учет налогоплательщиков» (письмо ФНС России от 08.07.2009 № МН-22-6/548@);

— заявление о внесении в ЕГРЮЛ изменений в сведения о юридическом лице, не связанных с внесением изменений в учредительные документы по форме Р14001, рекомендованной ФНС России и размещенной на официальном сайте www.nalog.ru в разделе «Государственная регистрация и учет налогоплательщиков»;

— решение общего собрания участников об увеличении уставного капитала за счет нераспределенной прибыли прошлых лет и внесении изменений в устав;

— изменения в устав (устав в новой редакции);

— платежное поручение об уплате госпошлины.

Как показывает практика, налоговики к основному перечню документов требуют в дополнение расчет чистых активов и отчет о прибылях и убытках за предшествующий год с отметкой о сдаче его в налоговый орган. Подписывая заявление, фирма подтверждает факт соблюдения требований о наличии нераспределенной прибыли и о том, что сумма, на которую увеличивается УК, не превышает разницу между стоимостью ЧА и (УК + резервный фонд) (абз. 1 п. 4 ст. 18 Закона об ООО). Однако на практике в отсутствие расчета чистых активов имеют место отказы в регистрации, поскольку налоговики путают увеличение УК по статье 18 закона «Об ООО» со статьей 19 (пост. 9 ААС от 27.05.2011 № 09 АП-10120/2011-АК).

По итогам государственной регистрации и (или) внесения в ЕГРЮЛ изменений налоговиками будет выдано ООО два свидетельства о внесении записи в ЕГРЮЛ по форме № Р50003.

Для обобщения информации о состоянии и движении уставного капитала предназначен счет 80 «Уставный капитал» (план счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н). Сумму нераспределенной прибыли отражают на счете 84 «Нераспределенная прибыль». Заметим, что сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах компании. Записи по этому счету производятся лишь после внесения необходимых изменений в учредительные документы.

Пример

Общим собранием участников ООО было принято решение по увеличению уставного капитала общества за счет нераспределенной прибыли 2012 г. в размере 55 000 руб. В учете компании будут сделаны проводки:

По окончании 2012 г.:

ДЕБЕТ 99 КРЕДИТ 84 — отражена нераспределенная прибыль отчетного года.

На дату госрегистрации изменений:

ДЕБЕТ 84 КРЕДИТ 80 — в сумме 55 000 руб.

– 55 000 руб. — увеличен уставный капитал за счет нераспределенной прибыли.

В бухгалтерском учете учредителя ООО (юридического лица) увеличение номинальной стоимости доли в уставном капитале за счет имущества общества не является основанием для изменения первоначальной стоимости, поскольку это не приводит к увеличению затрат на ее приобретение. Следовательно, первоначальная стоимость доли, учтенная на счете 58 «Финансовые вложения», субсчет 58-1 «Паи и акции», не изменяется (п. 8, 18 ПБУ 19/02).

По мнению контролеров, сумма, на которую увеличилась номинальная стоимость доли, признается доходом участника.

Поэтому если организация — учредитель ООО будет руководствоваться безопасным вариантом и признает в налоговом учете доход в виде разницы между номинальной стоимостью доли до и после увеличения УК, то в бухгалтерском учете (п. 4, 7 ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н) у него отражается постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО).

ПНО отражают в бухгалтерском учете записью:

ДЕБЕТ 99 КРЕДИТ 68 — отражено ПНО в сумме 20% от разницы между номинальной стоимостью доли до и после увеличения

Увеличение УК в АО

Уставный капитал акционерного общества может быть увеличен за счет нераспределенной прибыли прошлых лет путем (п. 1 ст. 28 Закон об АО):

— повышения номинальной стоимости акций;

— размещения дополнительных акций.

В результате реализации первого способа размещение акций осуществляется посредством их конвертации. При этом акции прежнего выпуска погашаются, а акционер приобретает акции нового выпуска с иной номинальной стоимостью. По итогам увеличения уставного капитала посредством второго способа в собственность акционера поступают новые акции. И в том, и в другом случае компетентным органом для принятия решения об увеличении уставного капитала является общее собрание акционеров или совета директоров.

В отличие от увеличения уставного капитала ООО аналогичный процесс для акционерных обществ усложнен необходимостью эмиссии акций. В связи с этим госрегистрацию изменений устава фирмы инспекция производит только, если представлен отчет об итогах выпуска ценных бумаг, зарегистрированный ФСФР.

Процедура увеличения уставного капитала происходит в следующем порядке:

1. Принятие решения об увеличении УК за счет нераспределенной прибыли прошлых лет путем увеличения номинальной стоимости акций или путем размещения дополнительных акций.

В случае увеличения УК вынесения на рассмотрение общего собрания акционеров вопроса о внесении изменений в устав не требуется (п. 1, 2 ст. 12 Закона об АО). Эти функции выполняет решение об увеличении уставного капитала и зарегистрированный отчет об итогах выпуска ценных бумаг. Кроме того, решение об увеличении одновременно является решением о размещении ценных бумаг, поэтому в нем должны быть указаны все основные параметры акций и детали их размещения. Содержание решения должно соответствовать не только требованиям Закона об АО, но и нормам Закона о рынке ценных бумаг (Федеральный закон от 22.04.1996 № 39-ФЗ) и стандартам эмиссии (приказ Федеральной службы по финансовым рынкам от 25.01.2007 № 07-4/пз-н).

2. Утверждение решения о выпуске ценных бумаг.

По сути, текст решения о выпуске ценных бумаг повторяет содержание решения о размещении акций с некоторыми дополнениями. Утверждение данного решения относится к компетенции совета директоров или органа, выполняющего его функции в соответствии с уставом фирмы.

3. Прохождение процедуры государственной регистрации выпуска ценных бумаг.

Для этого эмитент подает в ФСФР заявление, к которому прилагают утвержденное решение о выпуске акций, решение о размещении и иные документы, предусмотренные Законом о рынке ценных бумаг и Стандартами эмиссии, в том числе расчет чистых активов и описание имущества, за счет которого производится увеличение уставного капитала. При условии соответствия требованиям законодательства, ФСФР осуществляет государственную регистрацию выпуска ценных бумаг с присвоением ему индивидуального номера, а эмитенту выдается уведомление о регистрации выпуска ценных бумаг.

4. Размещение акций.

Оно происходит путем внесения записей по лицевым счетам в реестре акционеров. Внесение таких записей производится в день, указанный в зарегистрированном решении о выпуске ценных бумаг.

5. Прохождение процедуры государственной регистрации отчета о размещении акций.

Для завершения эмиссии эмитент представляет в ФСФР заявление о госрегистрации отчета о размещении ценных бумаг, сам отчет, утвержденный компетентным органом АО, и иные документы, подтверждающие соблюдение требований законодательства о ценных бумагах. Данный этап завершается регистрацией отчета об итогах размещения ценных бумаг.

6. Прохождение процедуры госрегистрации новой редакции устава (изменений в устав).

Она практически дублирует процедуру регистрации изменений для ООО. За исключением того, что акционерным обществам нужно представить в инспекцию отчет об итогах выпуска ценных бумаг, зарегистрированный в ФСФР. Кроме того, необходимо отметить, что акционерным обществом подается в налоговый орган, осуществляющий государственную регистрацию юридических лиц, только заявление о внесении изменений в учредительные документы по форме Р13001 (утв. пост. Правительства РФ от 19.06.2002 № 439).

Пример

Уставный капитал АО равен номинальной стоимости двухсот акций. Номинальная стоимость одной такой акции составляет 1000 руб. АО принято решение об увеличении уставного капитала за счет средств нераспределенной прибыли путем увеличения номинальной стоимости каждой акции на 500 руб. В результате уставный капитал увеличится на 100 000 руб. (200 шт. × 500 руб.).

После регистрации изменений уставного капитала в бухгалтерском учете делают записи:

ДЕБЕТ 84 КРЕДИТ 80

– 100 000 руб. — отражено увеличение уставного капитала за счет нераспределенной прибыли.

Аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Соответственно, после внесения в учредительные документы изменений производятся также записи в аналитическом учете по счету 80, отражающие изменение номинальной стоимости принадлежащих акционерам акций.

Пример

Общее собрание акционеров АО приняло решение об увеличении уставного капитала путем дополнительного выпуска акций за счет нераспределенной прибыли прошлых лет (100 шт. по 100 руб.). Уставный капитал увеличивают за счет собственных средств фирмы, поэтому акционеры не оплачивают дополнительные акции, которые распределяются между ними.

Таким образом, на дату принятия решения о размещении дополнительного выпуска акций компания не производит никаких записей в бухгалтерском учете. При этом на основании решения об увеличении уставного капитала в бухгалтерском учете делают записи:

ДЕБЕТ 75-1 КРЕДИТ 80

– 100 000 руб. — увеличение уставного капитала за счет дополнительного размещения акций;

ДЕБЕТ 84 КРЕДИТ 75-1

– 100 000 руб. — увеличение номинальной стоимости акций в связи с увеличением уставного капитала за счет нераспределенной прибыли АО.

НДФЛ у акционеров (участников)

По мнению Минфина России, (письма Минфина России от 17.09.2012 № 03-04-06/4-281, от 27.02.2012 № 03-04-05/3-227, от 27.10.2011 № 03-04-06/4-287) разница между первоначальной и новой номинальной стоимостью акций (долей), а также дополнительно полученные акции, является доходом и подлежит обложению НДФЛ. Свою позицию финансовое ведомство обосновывает следующими аргументами:

— налоговый кодекс освобождает от обложения НДФЛ только доходы, полученные акционерами (участниками) в виде дополнительно полученных долей (акций) или изменения их номинальной стоимости в результате переоценки основных фондов (п. 19 ст. 217 НК РФ). В подтверждение данного довода Минфин России ссылается на Определение Конституционного суда РФ (определение КС РФ от 16.01.2009 № 81-О-О);

— несмотря на то что доля участия каждого акционера (участника) в уставном капитале остается прежней, происходит увеличение совокупного объема принадлежащих ему имущественных прав, например, прав на получение дивидендов, а также стоимости такого имущества (акций) на безвозмездной основе;

— в случае дополнительной эмиссии акционер получает доход в натуральной форме в виде акций нового выпуска. При увеличении номинальной стоимости акций происходит получение материальной выгоды.

Проанализируем эти доводы. По мнению авторов, нельзя утверждать, что в любом другом случае, кроме увеличения УК в результате переоценки основных фондов, происходит получение дохода акционером (участником) компании. Вывод о наличии дохода может быть дан только на основе применения норм Налогового кодекса в совокупности. Отмечаем, что вопрос о том, возникает ли у акционеров в случае увеличения УК за счет нераспределенной прибыли доход для целей обложения НДФЛ, в названном Определении КС РФ не рассматривался. Из текста Определения следует только то, что условия действия льготы, установленной пунктом 19 статьи 217 Кодекса, строго определены и не распространяются на ситуацию, описанную в жалобе.

Обратимся ко второму аргументу о том, что при неизменности процентного участия акционера в уставном капитале фирмы увеличение номинальной стоимости (количества) акций приводит к увеличению совокупного объема имущественных прав. Налоговым кодексом установлено, что доходом признают выгоду, полученную в денежной или натуральной форме, которую можно оценить (ст. 41 НК РФ). Однако, как следует из положений корпоративного законодательства, каких-либо выгод именно в данной ситуации, когда только увеличивается доля участия, налогоплательщик не получает. Так, его право на получение дивидендов никоим образом не связано с номинальной стоимостью (количеством) его долей (акций), а зависит лишь от процента его участия в уставном капитале фирмы, который не меняется. Аналогичным образом обстоит дело при расчетах с акционерами (участниками) при ликвидации общества: оставшееся имущество делится между ними пропорционально их участию в уставном капитале. И в этом случае выгода будет представлять из себя разницу между вложенными и полученными средствами, вне зависимости от размера доли. Таким образом, позиция Минфина России об увеличении объема имущественных прав в момент увеличения УК не находит нормативного подтверждения. Все эти доводы неоднократно излагались в судебных актах арбитражных судов, поддерживавших компании в спорах с налоговиками (пост. ФАС СЗО от 23.04.2008 № А26-3819.2007, от 26.03.2008 № А66-5098/2007, ФАС МО от 26.02.2009 № КА-А41/1046-09, ФАС УО от 27.05.2007 № Ф09-3942/07-C2).

Руководствуясь положениями корпоративного законодательства, суды связывали появление дохода не с моментом увеличения УК, а с реализацией акций (долей), получением действительной стоимости доли при выходе участника из общества или передачей акционерам (участникам) имущества ликвидируемой фирмы. Однако после появления Определения КС РФ позиция арбитражных судов стала меняться (пост. ФАС СКО от 02.12.2010 № А32-38158/2009-51/646, ФАС ВСО от 10.02.2011 № А78-928/2010 (определением ВАС РФ от 26.04.2011 № ВАС-5515/11 отказано в передаче данного дела в Президиум ВАС РФ)). При рассмотрении данных дел суды приняли сторону контролеров, но каких-либо доводов в обоснование позиции не привели, ограничившись цитированием Определения КС.

На наш взгляд, первоначальный подход арбитражных судов к оценке момента возникновения дохода в большей степени соответствует понятию дохода как экономической категории.

Приведем дополнительный аргумент в поддержку указанной точки зрения, для чего рассмотрим последствия, к которым приведет применение позиции Минфина при налогообложении дохода от реализации доли в уставном капитале ООО.

Так, участник общества вправе уменьшить сумму дохода, полученного от продажи доли в уставном капитале фирмы, на сумму документально подтвержденных расходов на приобретение имущества, переданного в оплату указанной доли в уставном капитале (абз. 2 подп. 1 п. 1 ст. 220 НК РФ). В случае увеличения уставного капитала за счет нераспределенной прибыли участник общества не несет каких-либо затрат. Таким образом, сумма вычета будет ограничиваться документально подтвержденной стоимостью расходов по внесению первоначального и дополнительного вклада в УК. Как указывает Минфин России (письмо Минфина России от 28.06.2011 № 03-04-05/3-452), Налоговый кодекс не предусматривает уменьшения суммы доходов, полученных при продаже доли в уставном капитале фирмы, на номинальную стоимость такой доли.

Следуя подходу, который декларируют финансисты, участник ООО уплатит налог с суммы увеличения номинальной стоимости доли дважды: первый раз — в момент ее увеличения, а второй раз — в момент реализации доли. Полагаем, что это противоречит принципу недопустимости двойного налогообложения одного и того же дохода.

Предвидим возражения о том, что, в отличие от реализации доли в уставном капитале ООО, при реализации акций подобной ситуации не возникает. Действительно, налоговое законодательство (абз. 8 п. 13 ст. 214.1 НК РФ) предусматривает возможность учета в составе расходов на приобретение ценных бумаг той суммы дохода, которая ранее была обложена налогом. Однако механизм, заложенный в указанной норме, используют тогда, когда происходит получение дохода (появление объекта налогообложения) на предшествующей реализации акции стадии: в момент приобретения этих акций. Следовательно, мы опять возвращаемся к вопросу о том, получает ли налогоплательщик доход в натуральной форме или в виде материальной выгоды при дополнительной эмиссии или конвертации акций в акции с большей номинальной стоимостью в результате увеличения уставного капитала организации за счет нераспределенной прибыли. Как было показано выше, увеличения объема имущественных прав акционеров при этом не происходит, но в его собственность поступают новые объекты гражданских прав. Исходя из формулировок статей 211 и 212 Налогового кодекса, квалификация последствий данных хозяйственной операции как получения дохода в натуральной форме или в форме материальной выгоды возможна в случаях определенной «экономии» на затратах или безвозмездного получения имущества. С экономической точки зрения, нераспределенная прибыль представляет собой потенциальный доход акционера, который может быть получен в виде дивидендов. Принимая решение об увеличении УК за счет нераспределенной прибыли, акционер тем самым отказывается от получения дохода, уменьшая свою имущественную сферу. Данная ситуация принципиальным образом отличается от классических примеров безвозмездного получения имущества, которыми являются дарение и наследство. В связи с указанными обстоятельствами оценка такой операции как безвозмездной или произведенной с экономией представляется весьма сомнительной.

Налог на прибыль для обществ

Доход акционеров в виде увеличения номинальной стоимости акций или полученный в виде стоимости дополнительных акций не учитывают при определении базы по налогу на прибыль (подп. 15 ст. 251 НК РФ). Следовательно, при увеличении УК за счет нераспределенной прибыли у компании-акционера не возникает налоговых последствий (письма Минфина России от 24.10.2011 № 03-03-06/1/685, от 04.09.2009 № 03-03-06/1/570).

В то же время финансовое ведомство считает, что нормы об освобождении распространяются только на акционеров, тогда как у организаций — участников ООО при аналогичных обстоятельствах возникает внереализационный доход, облагаемый по ставке 20 процентов (письма Минфина России от 09.11.2011 № 03-03-06/1/732, от 26.09.2011 № 03-03-06/1/588).

Указанный подход получил критическую оценку в постановлении ФАС Поволжского округа (пост. ФАС ПО от 16.02.2009 № А65-11409/2006), который обосновал свою позицию, опираясь на принцип всеобщности и равенства налогообложения и недопущения дифференцирования в зависимости от организационно-правовой формы (ч. 1, 2 ст. 3 НК РФ). Дополнительно отметим, что следование таким указаниями Минфина России приведет к двойному налогообложению увеличения номинальной стоимости доли при ее последующей реализации, что является нарушением принципов справедливого и соразмерного налогообложения.

Такие противоречия подтверждают сложность и многоплановость вопросов, связанных с увеличением уставного капитала за счет нераспределенной прибыли, поэтому компании лучше заранее продумать свои возможные шаги и быть готовой отстаивать свои интересы.

Экспертиза статьи: Алексей Александров, служба Правового консалтинга Гарант, юрисконсульт;

Дмитрий Игнатьев, служба Правового консалтинга Гарант, к. э. н.

Уставный капитал общества с ограниченной ответственностью (ООО) – это первоначальный взнос (вклад) участников Общества, который является своего рода гарантией защиты интересов кредиторов. Размер уставного капитал отражается в уставе Общества. На сегодняшний день для большинства видов экономической деятельности минимальный размер уставного капитала ООО составляет 10 000 рублей. С 01 сентября 2014 года уставный капитал вносится только в денежной форме (п. 2 ст. 66.2 Гражданского кодекса РФ). В процессе ведения деятельности юридического лица часто возникают ситуации, когда участники вынуждены произвести увеличение или уменьшение уставного капитала. О том, для чего необходимо увеличивать или уменьшать уставный капитал ООО и какие существуют способы изменения размера уставного капитала ООО мы рассмотрим в данной статье.

Способы уменьшения уставного капитала ООО

Федеральный закон РФ от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью» перечисляет случаи, когда Общество обязано произвести уменьшение уставного капитала:

- Стоимость чистых активов Общества меньше уставного капитала, то есть Общество является убыточным. Такое случается, как правило, в первый финансовый год существования компании. В дальнейшем если размер уставного капитала продолжает оставаться больше стоимости чистых активов Общества по окончании второго или каждого последующего финансового года, такое Общество обязано произвести уменьшение уставного капитала.

- Общество в течение года не распределило или не продало перешедшую к нему долю. В таком случае доля должна быть погашена.

Уменьшение капитала ООО осуществляется либо в добровольном, либо в принудительном порядке. Именно от этого в последующем буду зависеть налоговые последствия Общества. То есть, в случае, если уменьшение уставного капитала ООО производилось в обязательном порядке, суммы уменьшения не учитываются при налогообложении на прибыль (см. ст.251 Налогового кодекса РФ). А вот если уменьшение уставного капитала вызвано добровольным решением участников Общества, тут появляется два варианта налоговых последствий:

- суммы уменьшения будут признаны внереализационным доходом, они учитываются при налогообложении прибыли, если участники (или участник) Общества отказались от возврата взноса– (ст. 250 Налогового кодекса РФ);

- у Общества не возникнет дохода, а участники Общества оплачивают НДФЛ по ставке 13%, если участники (или участник) получили соответствующую долю взноса.

При добровольном уменьшении уставного капитала ООО, проведение общего собрания участников Общества обязательно, при этом целью собрания является принятие решения об уменьшении уставного капитала и перераспределении долей участников Общества. При добровольном уменьшении уставного капитала ООО снижение активов не является механизмом регулирования функционирования предприятия. А вот обязательное уменьшение уставного капитала ООО признается предусмотренным законодательством способом регулирования финансово-хозяйственной деятельности юридического лица.

Уменьшение уставного капитала ООО может быть произведено двумя способами:

- путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества;

- путем погашения долей, принадлежащих Обществу.

Процедура уменьшения уставного капитала ООО осуществляется в установленном законом порядке, с учетом всех требований и норм действующего законодательства РФ, регулирующего деятельность обществ с ограниченной ответственностью. Сама процедура уменьшения уставного капитала ООО выглядит так:

- На общем собрании участников ООО принимается решение об уменьшении уставного капитала Общества. Это решение должно получить более 2/3 голосов от общего количества голосов участников Общества. Также на общем собрании обсуждаются изменения, которые необходимо будет внести в устав Общества в связи с уменьшением уставного капитала;

- О готовящемся уменьшении уставного капитала ООО за три рабочих дня необходимо оповестить налоговую инспекцию. Для этого в налоговый орган подается заявление формы Р14002, которую подписывает директор ООО и удостоверяет свою подпись в установленном действующим законодательством порядке;

- В журнале «Вестнике государственной регистрации» публикуются два ежемесячных уведомления. В такой публикации следует указать: полное и сокращенное наименование ООО; юридический адрес, контактный телефон; ИНН/КПП юридического лица; номер ОГРН, дату выдачи свидетельства о государственной регистрации юридического лица (ОГРН), а также наименование и адрес налогового органа, его выдавшего; порядок и условия процедуры уменьшения уставного капитала Общества; условия и порядок действий, при которых кредиторы Общества могут заявить требования о защите своих прав. К сведению! Уведомление можно подать через официальный сайт журнала.

- Оплачивается государственная пошлина;

- Производится государственная регистрация изменений, связанных с уменьшением уставного капитала в налоговом органе. Для этого в регистрирующий орган необходимо предоставить следующий пакет документов: заявление по форме Р13001, заверенную в нотариальном порядке; новая редакция устава ООО; утвержденный протокол общего собрания участников Общества, на котором было принято решение об уменьшении уставного капитала; свидетельство уведомления кредиторов, заверенный директором ООО печатный экземпляр «Вестника государственной регистрации»; документ, подтверждающий оплату государственной пошлины.

- Через пять рабочих дней получение документов в налоговом органе о произведенной государственной регистрации изменений, в связи с уменьшением уставного капитала ООО.

Еще один важный момент! После уменьшения уставного капитала Общества, его размер не должен быть меньше минимального значения, предусмотренного Федеральным законом РФ от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (см. п.1 ст. 20 указанного Закона). В противном случае, Общество с уставным капиталом ниже установленного законом минимального предела, обязано объявить о своем банкротстве и ликвидироваться. При уменьшении уставного капитала ООО в добровольном порядке, его минимум должен быть определена на дату регистрации таких изменений. Если уменьшение уставного капитала осуществляется в обязательном порядке – минимальный размер уставного капитала определяется по дате регистрации ООО в ЕГРЮЛ.

Если после прочтения данной статьи у Вас остались вопросы или необходима консультация, Вы можете позвонить или написать нам. Мы поможем разобраться в любой сложной ситуации. «ТЕОРИЯ ПРАВА»

Евгения Булатова

89134323913

Способы увеличения уставного капитала ООО

В настоящее время, пожалуй, большинство компаний имеют уставный капитал с минимальным размером. Участники таких компаний не увеличивают его размер длительное время, не видя в этом никакой необходимости. Только вот минимальный размер уставного капитала ООО характеризует компанию как мало привлекательного контрагента или партнера. Вот тогда, с целью увеличения оборотов компании и привлечения серьезных контрагентов участники зачастую принимают решение увеличить уставный капитал своего ООО. Также существуют случаи, когда компании в приоритете иметь больший размер уставного капитала, например:

- Общество нацелено получить банковский кредит, к примеру, для пополнения оборотных средств. Уставный капитал Общества, в таком случает, будет выступать в роли гаранта для кредиторов – по размерам уставного капитал кредитное учреждение оценивает финансовую устойчивость заемщика.

- Общество хочет привлечь серьезных контрагентов или принять участие в тендерах.Как и в первом случае с получением кредитных средств, любой кредитор, тем более серьезный, заинтересуется гарантиями. Крупный размер уставного капитала как раз то основное «конкурентное» преимущество, которое может послужить определенной финансовой гарантией для будущих крупных инвесторов и кредиторов, а заодно, повысить имидж юридического лица.

Но чтобы произвести увеличение уставного капитала ООО вовсе не обязательно ждать подходящего или выгодного случая, или вовсе когда этого увеличения потребуют обстоятельства компании. Участники ООО в любое время имеют возможность увеличить уставный капитал Общества. Основными причинами увеличения размера уставного капитала ООО, как правило, являются:

- внесение своего вклада новым участником, принятым в Общество;

- Общество принимает решение о смене направления деятельности, в результате чего минимальный размер уставного капитала увеличивается;

- Собственное желание одного из участников или нескольких участников Общества приумножить собственную долю в Обществе;

- увеличение гарантии интересов потенциальных серьезных инвесторов или кредиторов.

Стоит отметить, что не смотря на простоту и финансовую заинтересованность в каждом из вышеперечисленных способов увеличения уставного капитала ООО могут наступить определенные последствия. Суть в том, что именно от выбранного способа увеличения уставного капитала будет зависеть то, насколько изменится соотношение и размер долей кредиторов. Увеличение уставного капитала ООО – многоэтапный процесс, который регулируется Федеральным законом РФ от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью». Увеличение уставного капитала ООО на практике все чаще происходит в связи со следующими обстоятельствами:

- Нехватка оборотных средств в Обществе. Денежные средства, внесенные в уставный капитал Общества, могут использоваться для любых финансово-хозяйственных нужд предприятия и, кроме того, взносы в уставный капитал Общества под налогообложение не попадают. Другими словами, уставный капитал увеличивается тогда, когда у Общества не хватает собственных оборотных средств, для осуществления какого-либо вида хозяйственной деятельности.

- Лицензионные требования. Уставный капитал необходимо увеличить с целью получения Обществом лицензии или разрешения на осуществление того вида деятельности, который законодатель относит к лицензированным видам деятельности, для осуществления которых законодатель устанавливает определенные требования к размеру уставного капитала Общества.

- Вхождение третьего лица в состав участников Общества. В этом случае, при дополнительном взносе третьего лица в уставный капитал Общества, оно становится полноправным участником Общества.

Увеличение уставного капитала ООО условно можно поделить на три этапа:

- Принятие решения участниками общества об увеличении уставного капитала ООО. На первоначальном этапе важное значение имеет соблюдение требований законодательства и Устава Общества о порядке принятия решения об увеличении уставного капитала ООО, в частности значение имеет соблюдение порядка проведения общего собрания участников ООО, подсчет голосов и т.п. Также действующее законодательство РФ для увеличения уставного капитала ООО устанавливает ряд определенных условий: первоначальный уставный капитал должен быть полностью оплачен, даже если с момента государственной регистрации не прошел один год; сумма, на которую увеличивается уставный капитал за счет имущества Общества, не должна превышать разницу между стоимостью чистых активов Общества и суммой уставного капитала и резервного фонда Общества; по окончании второго и каждого последующего финансового года стоимость чистых активов Общества не должна быть меньше его уставного капитала; по окончании второго и каждого последующего финансового года стоимость чистых активов Общества не должна быть меньше минимального размера уставного капитала, установленного на момент государственной регистрации Общества. В противном случае Общество подлежит ликвидации.

- Передача средств, за счет которых происходит увеличение уставного капитала ООО. Увеличение уставного капитала Общества может быть произведено путем внесения денежных средств на расчетный счет Общества, а также передачей Обществу имущества или имущественных прав. Также, увеличение уставного капитала Общества может быть произведено за счет имущества Общества.

- Государственная регистрация увеличения уставного капитала ООО. На данном этапе стоит особо отметить, что статьей 19 Федерального закона РФ от 08.02.1998. № 14-ФЗ «Об обществах с ограниченной ответственностью» установлено, что права и обязанности третьих лиц при увеличении уставного капитала Общества возникают с момента государственной регистрации таких изменений. Помимо этого, сведения о размере уставного капитала Общества обязательно должны указываться в уставе Общества. При изменении размера уставного капитала Общества, в данном случае при его увеличении, в устав Общества необходимо внести соответствующие изменения, которые, согласно Федерального закона РФ от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью», также приобретают законную силу для третьих лиц только с момента их государственной регистрации в ЕГРЮЛ.

Федеральный закон РФ от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью» выделяет три формы увеличения уставного капитала Общества:

- увеличение уставного капитала за счет имущества Общества;

- за счет дополнительных вкладов участников Общества;

- за счет вкладов третьих лиц, принятых в Общество.

Теперь рассмотрим процедуру каждого из перечисленных способов увеличения уставного капитала ООО в отдельности.

Способ первый. Увеличение уставного капитала за счет имущества ООО

В данном случае обязательным условием будет являться положительная бухгалтерская отчетность за предыдущий финансовый год, поскольку увеличить уставный капитал Общество собирается за счет собственных средств, без вложений имущества своих участников. Следовательно, увеличение уставного капитала произойдет на сумму не более стоимости имущества Общества. После увеличения уставного капитала таким способом, процентное соотношение долей участников Общества не изменится, а их стоимость увеличиться вместе с ростом уставного капитала. Чтобы увеличить уставный капитал за счет имущества Общества, его участникам необходимо принять соответствующее решение на общем собрании, которое должно набрать минимум 2/3 голосов. Также при данном способе увеличения уставного капитала Общества немаловажную роль играет выбор даты таких изменений. Так, если сумма имеет значение, стоит, прежде всего, рассчитать, какой период в бухгалтерии будет наиболее выгодным. В связи с этим увеличение уставного капитала будет производиться исходя из отчетности за год до текущего года. Процедура увеличения уставного капитала за счет имущества Общества состоит из трех этапов:

- подготовка к общему собранию участников ООО. Необходимо уведомить всех участников за один месяц до даты проведения общего собрания участников Общества;

- проведение общего собрания участников ООО, на котором обсуждается сумма, на которую необходимо увеличить уставный капитал Общества и изменения, которые необходимо внести в устав. Обязательно нужно протоколировать и заверять подписями все принятые на таком собрании решения;

- государственная регистрация увеличения уставного капитала ООО в налоговом органе.

Способ второй. Увеличение уставного капитала за счет дополнительных вкладов участников ООО

При таком способе увеличения уставного капитала Общества, есть всего два конечных результата такого увеличения. Если увеличение уставного капитала производится за счет вкладов всех участников ООО, необходимо чтобы решение общего собрания участников об увеличении уставного капитала таким способом набрало 2/3 голосов. В случае, если вклад в уставный капитал осуществляет несколько участников – процентное значение долей возрастет только у тех участников, которые внесут дополнительные вклады в уставный капитал ООО. Процедура увеличения капитала будет выглядеть так:

- Если дополнительный вклад в уставный капитал ООО вносит один или несколько участников, в первую очередь, на имя директора ООО подается заявление о внесении дополнительного вклада в уставной капитал Общества, в котором обязательно указывается: стоимость вклада, состав, в котором он будет внесен (денежные средства, акции, недвижимость), срок внесения дополнительного вклада; объем доли в ООО, которую участник, вносящий вклад в результате хотел бы приобрести; иные условия.

- Участники Общества на общем собрании принимают решение об увеличении уставного капитала, в котором также принимают решение по следующим вопросам: какие изменения будут внесены в устав Общества; на какую стоимость возрастут доли участников ООО, внесших вклады; как будут изменены доли остальных участников (при необходимости). Далее участники заверяют такое решение у нотариуса;

- Изготавливается новая редакция устава Общества;

- Не позднее шести месяцев с момента принятия решения вносятся вклады. Собираются документы, подтверждающие внесение таких вкладов (чеки, квитанции, платёжные поручения и т.п.);

- Оплачивается государственная пошлина;

- Не позднее тридцати дней после внесения вкладов, в ИФНС подается заявление о государственной регистрации изменений и прочие прилагаемые к нему документы.

Способ третий. Увеличение уставного капитала за счет третьих лиц (новых участников) ООО

Этот способ допустим при условии, что в уставе Общества отсутствует противоречащий ему пункт, а также тогда, когда согласие получено от всех участников Общества. Третьему лицу, внесшему вклад в уставный капитал Общества, предоставляется доля в уставном капитале, в результате такое лицо становится новым участником ООО. Процедура увеличения уставного капитала ООО за счет вкладов третьих лиц (новых участников) состоит из следующих этапов:

- При вхождении в ООО нового участника с увеличением уставного капитала, в первую очередь ему необходимо направить в Общество заявление на имя директора, которое должно содержать: Ф.И.О., паспортные данные, адрес регистрации, ИНН; вида, стоимости и сроков внесения взноса в уставной капитал Общества; желаемого статуса и прав, а также доли в уставном капитале ООО.

- Участники ООО принимают единогласное решение, как и на сколько будет увеличен уставный капитал; будет ли принято в состав ООО новое лицо и на каких условиях; какие изменения необходимо внести в устав; как изменятся доли остальных участников. Решение заверяется в нотариальном порядке;

- Подготавливается новая редакция устава ООО;

- Оплата государственной пошлины;

- Государственная регистрация произведенных изменений в налоговом органе. Для этого в течение 30 дней с момента принятия решения на общем собрании участников об увеличении уставного капитала Общества, в налоговую инспекцию подается соответствующее заявление.

С 01 января 2016 года появилась новая обязанность – факт принятия решения общего собрания участников ООО об увеличении уставного капитала, и состав участников, присутствовавших на общем собрании – подлежат обязательному нотариальному удостоверению. Тут возникает противоречие со статьей 67.1 Гражданского кодекса РФ, которая, помимо нотариального удостоверения, предусматривает и другие способы подтверждения решения общего собрания участников ООО. Однако, на сегодняшний день существует спорная ситуация по удостоверению факта принятия такого решения. Так, например, в Письме ФНС России № ГД-3-14/743@ от 24.02.2016г. прямо говорится, что решение единственного участника Общества также необходимо удостоверять, что, по сути, противоречит пункту 3 статьи 17 Федерального закона РФ от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью», в котором указывается только решение общего собрания участников ООО.

Способ четвертый. Увеличение уставного капитала единственным участником ООО

Нередко бывает так, что доли ООО между участниками не разделены, а принадлежат одному участнику. В таком случае процедура увеличения уставного капитала в Обществе с одним участником, от стандартной процедуры увеличения уставного капитала мало чем отличается и выглядит следующим образом:

- единолично принимается решение об увеличении уставного капитала и оформляется письменно;

- за шестьдесят дней необходимо внести вклад, собрать необходимые документы, подтверждающие внесение такого вклада. Если в качестве вклада используется недвижимое имущество, на нее необходимо произвести государственную регистрацию права собственности ООО;

- не позднее чем через девяносто дней после вынесения решения об увеличении уставного капитала в устав Общества вносятся соответствующие изменения;

- предоставляются документы на государственную регистрацию изменений в налоговую инспекцию.

Таким образом, чтобы увеличение уставного капитала Общества стало юридическим фактом и повлекло юридически значимые для участников последствия, Общество должно осуществить государственную регистрацию изменений, связанных с увеличением уставного капитала Общества. Для этого, в первую очередь, необходимо строго соблюсти нормы Федерального закона РФ от 08.08.2001г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», в связи с чем представить в налоговый орган полный перечень необходимых документов, а также соблюсти сроки, установленные Федеральным законом РФ от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью», установленные для государственной регистрации изменений, связанных с увеличением уставного капитала ООО.