Содержание

- Расчёт по страховым взносам

- Для чего служит расчет по страховым взносам

- Периодичность заполнения расчета по форме КНД 1151111

- Способы заполнения расчёта

- Особенности заполнения расчёта по страховым взносам

- Алгоритм заполнения

- Форма КНД 1151111

- Сроки и форма сдачи РСВ (формы по КНД 1151111)

- Бланк формы по КНД 1151111 (Excel)

- Какие разделы нужно непременно формировать в КНД 1151111

- Механизм заполнения формы по КНД 1151111

- Образец заполнения формы по КНД 1151111

- Форма кнд 1151111 за 3 квартал 2020

- Форма расчета по взносам КНД 1151111 в 2019 году

- Важно: ожидается новый бланк

- Как изменится расчет страховых взносов форма КНД 1151111

- Структура отчетного формуляра

- Формат представления отчетности

- Сроки сдачи РСВ

- Правила заполнения

- Расчет по страховым взносам скачать бланк с двумя штрих кодами

- Расчет по страховым взносам (скачать бланк по форме КНД 1151111)

- Форма КНД 1151111 пример заполнения за 3 квартал 2019 года

- Расчет по страховым взносам в 2019 году (бланк и образец заполнения)

- Единый расчет по страховым взносам с 2019 года

- Расчет по страховым взносам — порядок и пример заполнения формы КНД 1151111

- Единый расчет по страховым взносам 2019: пример

- Единый расчет по страховым взносам в 2020 году

- Кто и что обязан представить

- Форма единого расчета по страховым взносам 2020 года

- Инструкция по заполнению формы по КНД 1151111

- Отчетный и расчетный периоды

- О важности соблюдения сроков

- Если выявились ошибки в едином расчете по страховым взносам

- Единый расчет по обособленным подразделениям

- Непредставленный расчет

- Планируемые изменения в форме РСВ 2020 года

- Скачать единый расчет по страховым взносам 2020 года

- Тоже может быть полезно:

- Новые записи:

Расчёт по страховым взносам

Расчет по страховым взносам с 2017 года предоставляется в ИФНС. В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством). Новый бланк формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

ФАЙЛЫ

Скачать пустой бланк расчёта по страховым взносам по форме 1151111 .xlsСкачать образец расчёта по страховым взносам по форме 1151111 .xls

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт. В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города. Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (форма Т-51). Этими расчетами занимается бухгалтер.

Периодичность заполнения расчета по форме КНД 1151111

Расчет по страховым взносам оформляется поквартально. Срок сдачи – не позднее одного месяца с момента закрытия квартала.

Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе). На новых бланках присутствует штрих-код, с помощью которого инспектор налоговой легко может перенести отчёт в свой компьютер.

Способы заполнения расчёта

Для удобства есть несколько вариантов заполнения отчета. Можно скачать бланк и образец заполнения расчета по страховым взносам на этой странице. Также можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ» или платной программой 1С.Бухгалтерия.

Особенности заполнения расчёта по страховым взносам

Бланк расчёта содержит в себе 24 листа, из которого бухгалтер выбирает только нужные, причём в разделе 3 на каждого сотрудника листы добавляются. Поэтому итоговый отчёт может иметь меньше или больше листов. Те разделы, которые не относятся к вашей организации, включать в отчёт и распечатывать не нужно.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

Вписываем вычисленные значения в отчёт. На листе «Приложение 1 к разделу 1» Подраздел 1.1 относится к обязательному пенсионному страхованию, Подраздел 1.2 к обязательному медицинскому страхованию.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

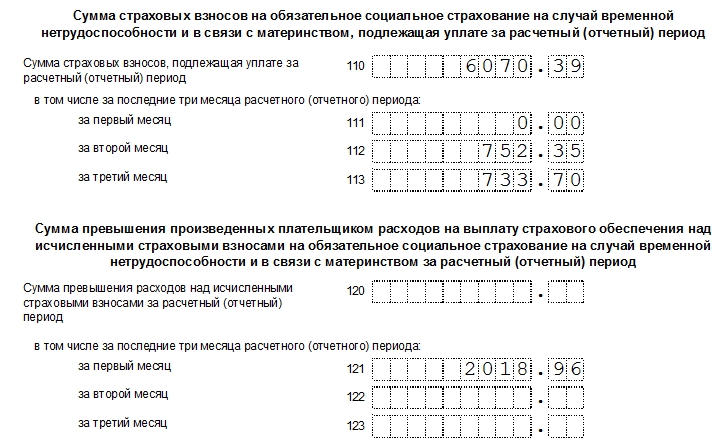

«Приложение 2 к разделу 1» относится к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Заполнение выплат по больничному листу

Выплаты по больничному листу заполняются за квартал (3 последних месяца). В этом отчетном периоде один из сотрудников ООО НАУКА находился на больничном листке 7 дней. Эту информацию и сумму больничных выплат берём из расчетной ведомости (форма Т-51) и вписываем в наш отчёт в «Приложение 3 к разделу 1» в таблицу.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В «Приложении 4 к разделу 1» указываются итоговые суммы возмещения из федерального бюджета с количеством больничных листков и суммой дней по ним в соответствующем абзаце приложения.

Заполнение Раздела 1. Сводные данные плательщика страховых взносов

После того, как мы вычислили страховые взносы, мы их красиво должны внести в «Раздел 1». Вычисленные суммы у нас есть в Подразделах, осталось их сюда перенести.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

Также указывается признак, принадлежит ли лицо к пенсионному, медицинскому и социальному страхованию. Обычно всегда указывается «Да», но «Нет» может быть в случаях, если человек, к примеру, весь год болел или получал пособия, которые не облагаются налогом.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060.

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

Для формирования расчета по страхвзносам используется форма по КНД 1151111, регламентированная на законодательном уровне Приказом ФНС РФ. О сроках сдачи РСВ по КНД 1151111 и порядке его оформления читайте в нашей статье.

Форма КНД 1151111

Расчет по страхвзносам по форме КНД 1151111 утвержден Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. Данный вид отчетности заменил ранее используемые формы документов — РСВ-1 и 4-ФСС (этот отчет используется только в части отражения взносов «на травматизм»).

В КНД 1151111 содержится всего 24 листа, разделенных по трем разделам:

- Раздел 1 для фиксации сводных сведений об обязательствах плательщика страхвзносов. Данный раздел является наиболее объемным, поскольку в нем содержатся полные сведения обо всех начисленных суммах страхвзносов по видам — пенсионному, медицинскому и социальному страхованию (без взносов «на травматизм», по-прежнему отражаемых в 4-ФСС);

- Раздел 2 для отражения информации по главам КФХ;

- Раздел 3 для включения информации по индивидуальному учету по застрахованным лицам. Раздел заполняется персонифицированно на каждое физическое лицо.

Сроки и форма сдачи РСВ (формы по КНД 1151111)

Расчетным периодом по форме КНД 1151111 согласно ст. 423 НК РФ считается календарный год, а отчетными — 1 квартал, полугодие и 9 месяцев. Расчет необходимо сдавать после окончания каждого отчетного/расчетного периода в срок не позже 30-го числа месяца, идущего за расчетным/отчетным периодом. Срок не зависит от метода сдачи РСВ — на бумаге или по электронке. Если дата сдачи выпадает на праздничный либо выходной день, то срок переносится на первый рабочий день.

РСВ по форме КНД 1151111 можно передавать на бумажном носителе при численности персонала не больше 25 человек, в противном случае необходимо передавать электронный документ через ТКС. Если данное правило в плане электронного документооборота нарушить, то налоговики выпишут организации штраф согласно ст. 119.1 НК РФ в размере 200 руб.

Бланк формы по КНД 1151111 (Excel)

Бланк формы закреплен в Приказе ФНС № ММВ-7-11/551@. Предлагаем скачать его в формате Excel по этой ссылке.

Какие разделы нужно непременно формировать в КНД 1151111

Форма по КНД 1151111 содержит 24 листа, но все их оформлять для сдачи не обязательно, поскольку если в организации нет сведений или показателей для конкретных листов, то их не нужно формировать. В РСВ имеются листы, обязательные для заполнения всеми компаниями и ИП, и их перечень представлен в таблице ниже:

| Кто сдает отчет | Какие разделы заполнить обязательно |

| Все компании | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — раздел 3 |

| Компании, которые платят взносы по дополнительным тарифам и/или применяющие пониженные тарифы | — подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — приложения №№ 5-10 к разделу 1; — раздел 3 |

| Организации, которые платят больничные, детские и декретные пособия | — приложение № 3 к разделу 1; — приложение № 4 к разделу 1 |

Механизм заполнения формы по КНД 1151111

Предоставляем несколько советов о том, как правильно и без ошибок заполнить форму. Перед отправкой расчета в налоговую инспекцию не забудьте проверить контрольные соотношения, установленные в Письме ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@.

Совет 1. Добавить уволенных сотрудников

В Раздел 3 формы по КНД 1151111 нужно включить всех сотрудников, которые работали в компании в расчетном году, даже тех, кто уволился в I квартале. Аналогичным образом следует поступить с физическими лицами, оказывавшими услуги или выполнявшими работы по договорам ГПХ.

Если по итогам IV квартала застрахованному лицу не производились выплаты, его индивидуальные данные нужно отобразить только в Подразделе 3.1 без заполнения Подраздела 3.2, включающего информацию о начислениях вознаграждения и страхвзносов.

Отметим важный момент! В данном случае возможно нарушение контрольных соотношений, установленных Письмом ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@. В этой ситуации количество Разделов 3 должно равняться числу застрахованных лиц в Разделе 1 за последний квартал. Соответственно, заполнение РСВ по требованиям налоговиков повлечет за собой нарушение контрольных соотношений, и компания должна будет направить пояснения по этому моменту.

Чтобы избежать подобной ситуации, необходимо включить уволенных сотрудников в расчет, но в Подразделе 3.1 указать код застрахованного лица — «2». Данное действие будет означать, что физическое лицо уже не работает в компании, и тогда у налоговиков не возникнет никаких вопросов.

Механизм заполнения Раздела 3 представим на конкретном примере:

Пример 1

Отражаем в Разделе 3 уволившегося сотрудника

Из ООО «Перспектива» уволился А.К. Семенов в марте 2018 г., и с этого момента по нему не было никаких выплат. Информацию по нему необходимо отразить в Подразделе 3.1 Раздела 3, а в Подразделе 3.2 — не нужно, поскольку в IV квартале нет никаких начислений.

Образец заполнения листа представлен ниже:

Внимание! Нужно обязательно проверить Раздел 3 на предмет включения всех физических лиц, а именно:

- сотрудников, которые уволены в отчетном году;

- новых работников, принятых в декабре текущего года;

- физических лиц по договорам ГПХ за любой период;

- сотрудников, работающих в организации давно;

- работников, находящихся в отпусках, в т.ч. и за свой счет;

- физ. лиц на длительном больничном;

- сотрудниц в декретном отпуске;

- сотрудников в отпуске по уходу за детьми;

- директора — единственного учредителя.

Совет 2. Показать необлагаемые выплаты

В форме по КНД 1151111 нужно показать суммы, полностью необлагаемые страховыми взносами, о чем указано в Письме Минфина РФ от 23.10.2017 г. № 03-15-06/69146. К ним могут относиться больничные листы, декретные выплаты, суточные в пределах лимита, пособия по уходу за детьми. Необходимо удостовериться, что эти суммы бухгалтерская программа включила в РСВ.

Отражаются данные выплаты по стр. 030 и 040 Приложения 1 и стр. 020 и 030 Приложения 2 к Разделу 1, а, кроме того, по стр. 210 Раздела 3. В таком аналогичном порядке нужно отражать и суммы, частично не облагаемые страховыми взносами, например, суточные сверх лимита, материальная помощь, выходное пособие. Суммы в полном размере указываются по стр. 030 Подраздела 1.1 и 1.2 Раздела 1, а необлагаемая часть выплаты — по стр. 040. Разница между стр. 030 и 040 отражается по стр. 050. Таким образом подсчитывается база, с которой исчисляются страховые взносы. По аналогии нужно заполнить и Приложение 2 Раздела 1.

Механизм заполнения представим на конкретном примере:

Пример 2

ООО «Перспектива» направила сотрудника в командировку в Ростов-на-Дону на 5 дней. Суточные были выданы в пределах установленного лимита (700 руб./день) всего 3 500 руб. Всю сумму не нужно облагать страхвзносами на основании п. 2 ст. 422 НК РФ.

Образец заполнения Приложения 1 представлен ниже. По аналогии необходимо заполнить и Приложение 2 по взносам на социальное страхование.

Совет 3. Отразить только объекты по страхвзносам

Компания в некоторых случаях выплачивает сотрудникам суммы, не относящиеся к трудовым отношениям — дивиденды, арендные платежи, займы, подотчетные суммы. В соответствии со ст. 420 НК РФ эти выплаты не относятся к объектам, облагаемым страхвзносами. Минфин выпустило Письмо от 01.11.2017 г. № 03-15-06/71986, согласно которому такие платежи не нужно включать в форму по КНД 115111.

Этот момент также указан в Порядке оформления, утвержденном Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. Соответственно, если в IV квартале имеются выплаты подобного рода, их не нужно включать в Раздел 1 и Раздел 3 расчета.

Образец заполнения представим на конкретном примере:

Пример 3

АО «Инвестор» выплатила директору-учредителю дивиденды по итогам 9 месяцев 2018 г. в размере 120 тыс. руб. Кроме того, в каждом месяце последнего квартала ему начислялась зарплата в размере 75 тыс. руб. Соответственно, в Разделах 1 и 3 нужно отразить только информацию по заработной плате, а по дивидендам не надо, поскольку они не облагаются страховыми взносами.

Совет 4. Убрать из формы по КНД 1151111 отрицательные показатели

Необходимо проверить, не включены ли в РСВ отрицательные суммы, поскольку если они есть, то ИФНС не примет расчет. Об этом указано в Письме ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@ как дополнительное контрольное соотношение.

Кроме того, нужно обратить внимание на:

- стр. 210, 220, 230, 240 Подраздела 3.2.1;

- стр. 280, 290 и 061 Подраздела 1.1;

- стр. 040, 050 Подразделов 1.3.1 и 1.3.2.

Показатели по этим строкам не должны быть меньше 0, поскольку по графам отражаются облагаемые базы и размеры взносов по их видам. Отрицательные показатели — это явная ошибка в расчете.

Информацию о некоторых контрольных соотношениях смотрите в таблице ниже. Кроме того, предлагаем ознакомиться со статьей: «Контрольные соотношения в РСВ в 2018 г.».

| Что сравнят | С чем сравнят | Как должно быть |

| Пенсионные взносы из графы 4 строки 250 подраздела 3.2.1 | Сумма пенсионных взносов из строки 240 подраздела 3.2.1 за 1, 2 и 3-й месяцы | Сумма пенсионных взносов сотрудника за квартал равна пенсионным взносам работника за последние три месяца |

| Сумма пенсионных взносов из всех строк 240 подраздела 3.2.1 | Сумма взносов по тарифу 22 процента | Пенсионные взносы с начала года по каждому физ. лицу не должны превышать максимум: — 224 620 руб. в 2018 году (1 021 000 ₽ × 22%) |

| Поле «Расчетный (отчетный) период (код)» титульного листа | Код периода в поле 020 раздела 3 | Код периода на титульном листе должен быть такой же, как и в разделе 3 |

| Ф. И. О. и СНИЛС физ. лица из подраздела 3.1 | Подразделы 3.1 по другим физ. лицам | В подразделах 3.1 не должны повторяться персональные данные физ. лиц. По каждому человеку надо приводить один уникальный набор — Ф. И. О. и СНИЛС |

Образец заполнения формы по КНД 1151111

Ниже представляем образцы заполнения листов по некоторым разделам. Более подробно о порядке заполнения расчетной формы по КНД 1151111 читайте в статье: «РСВ за 2 квартал 2018 г. (образец заполнения)».

Титульный лист

Раздел 1

Приложение 1 Раздела 1

Подраздел 1.2

В видео-материале представлена информация об особенностях заполнения РСВ в 2018 году:

Источник/официальный документ: Приказ ФНС №44141 от 10-го октября 2016 г.

Куда сдавать: ФНС

Штраф за несвоевременную сдачу: за просрочку взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчет

Название документа: Расчет по страховым взносам (форма по КНД 1151111)

Формат: .xls

Размер: 552 кб

Сохранить у себя:

Форма расчета по страховым взносам по КНД 1151111 – это отчет, который требуется предоставлять в налоговую инспекцию. Отчет утвержден в Приказе российской налоговой службы под номером 44141 от 10-го октября 2016 г. В приказе детально рассматривается то, как правильно заполнять форму, прилагаются таблицы вместе с кодами, чтобы вписывать их в расчетные поля. Скачать бесплатно бланк формы по КНД 1151111 можно ниже.

Приказ стал действовать на территории страны с первого января 2017 г. Новый отчет заменил собой предыдущие бланки 4-ФСС и РСВ-1. В результате по объему новый бланк больше прежних — в нем насчитывается двадцать четыре листа.

Форма является понятной и несложной. В ней присутствуют листы, в которых отражены разная информация: о доходах физлиц; о взносах ОМС, ОПС, ОСС; о возможности использовать убавленные ставки к начисленным взносам и так далее.

Крайний срок, когда требуется скачать бланк формы по КНД 1151111 и сдать форму — 30-ое число последующего за отчетным периодом месяца, вне зависимости от метода, в соответствии с которым сдается расчет. Согласно законодательству отчет нужно предоставлять за третий, шестой и девятый месяцы (расчетные периоды) и за двенадцать месяцев (отчетный период).

Руководителям фермерских (крестьянских) хозяйств нужно скачать форму по КНД 1151111 в Excel и предоставить отчет в налоговую инспекцию по месту своего учета каждый год до 30-го января календарного года, который следует за истекшим отчетным периодом.

Инспекторы могут наложить штраф за погрешность в отчете — пять процентов от размера страховых взносов к оплате. За просрочку также взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчета. При этом совокупный размер штрафных санкций не может составлять больше тридцати процентов от величины взносов и меньше тысячи рублей.

Предварительный просмотр

Полноэкранный предварительный просмотр

Форма кнд 1151111 за 3 квартал 2020

Приказ стал действовать на территории страны с первого января 2017 г. Новый отчет заменил собой предыдущие бланки 4-ФСС и РСВ-1. В результате по объему новый бланк больше прежних — в нем насчитывается двадцать четыре листа.

Форма является понятной и несложной. В ней присутствуют листы, в которых отражены разная информация: о доходах физлиц; о взносах ОМС, ОПС, ОСС; о возможности использовать убавленные ставки к начисленным взносам и так далее.

Инспекторы могут наложить штраф за погрешность в отчете — пять процентов от размера страховых взносов к оплате. За просрочку также взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчета. При этом совокупный размер штрафных санкций не может составлять больше тридцати процентов от величины взносов и меньше тысячи рублей.

Форма расчета по взносам КНД 1151111 в 2019 году

Действующие формуляры отчетности утверждены Приказом ФНС от 10.10.16 № ММВ-7- 11/551 @. Сдавать РСВ обязаны все работодатели, которые уплачивают страховое обееспечение за наемных работников. Причем организационно-правовая форма и режим налогообложения не имеет никакого значения.

Или заполните онлайн в программе Упрощенка 24/7″.

Важно: ожидается новый бланк

Представители ФНС решили обновить бланк Расчета по страховым взносам. Нововведения не связаны с изменением в законодательных актах. Скорректированы технические и структурные позиции. Проект обновлений находится на стадии общественных обсуждений. Значит, в скором времени в работе придется использовать новый бланк.

Изменения вступят в силу св 2020 года. Поэтому в 2019 году используйте бланк, который представлен в данной статье. Узнать про изменения можно в статье журнала «Упрощенка» про новую форму расчета по взносам

Как изменится расчет страховых взносов форма КНД 1151111

В новом бланке планируется сократить количество приложений к первому разделу расчета. Также некоторые страницы отчета будут дополнены отдельными полями.

Ожидаются изменения в третьем разделе расчета. Например, поле «Номер корректировки» будет изменено на «Признак аннулирования сведений о застрахованном лице». При первичной подаче формуляра данное поле заполнять не нужно. Но если необходимо скорректировать либо отменить представленные сведения о работнике, то в поле проставляется код — 1.

Структура отчетного формуляра

- Титульный лист — отражает сведения о работодателе, который начисляет и уплачивает страховые взносы за работников.

- Первый раздел — «Сводные данные об обязательствах плательщика страховых взносов». Представляет собой расчет и сводные значения страхового обеспечения, исчисленного страхователем за отчетный период. Также в разделе представлены сведения нарастающим итогом с начала года. Первый раздел раскрывает информацию обо всех видах страхового обеспечения, кроме взносов на травматизм (НС и ПЗ).

- Второй раздел— «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств» — раздел заполняется только в том случае, если работодателем выступает глава КФХ. Например, ИП или ООО не заполняют второй раздел РСВ.

- Третий раздел — «Персонифицированные сведения о застрахованных лицах». Заполняется в отдельности на каждого работника компании, за которого работодатель уплачивает страховое обеспечение. Например, если в фирме работает 15 человек, то придется заполнить третий раздел на каждого.

Не зависимо от типа страхователя, обязательными к заполнению являются: титульный лист отчета, раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3. Другие приложения, подразделы и разделы формируются по мере необходимости. То есть, при наличии отчетной информации, и оснований для ее заполнения.

Формат представления отчетности

Если же в компании трудится более 25 работников, то выбора уже нет. Подать сведения можно только в электронном виде. В противном случае, фирму ждут штрафные санкции.

Обратите внимание, что формат электронной отчетности также утвержден ФНС. Подать сведения в произвольном виде нельзя. Иначе штрафа от инспекторов не избежать.

Сроки сдачи РСВ

В 2019 году сроки подачи расчета по страховым взносам не изменились. Отчитываться следует ежеквартально. Не позднее следующих дат:

- за 1 квартал 2019 г. — 30.04.2019

- за полугодие 2019 г. — 30.07.2019

- за 9 месяцев 2019 г. — 30.10.2019

- за 2019 г. — 30.01.2020

Переносов и отсрочек в 2019 году не предусмотрено. Подавайте отчетность заранее. Не откладывайте отправку на последний рабочий день.

Правила заполнения

Помимо актуального бланка, необходимо учитывать и важные требования к оформлению отчетности:

- Если отчет заполняется на бумажном носителе, то используются чернила только синего, фиолетового или черного цвета. Допускается подготовка отчета на компьютере.

- Нумерация страниц начинается с титульного листа, указывают 001, и далее по возрастанию.

- Текст в отчете заполняется заглавными печатными буквами. Причем по одному символу на одну ячейку. В пустых клетках проставляют прочерки.

- Суммы указывайте в рублях и копейках. Если значение отсутствует — укажите «0».

- Поля заполняйте слева на право.

При подготовке РСВ запрещены:

- двусторонняя печать;

- использование корректоров;

- исправления, зачеркивания, помарки;

- крепление листов отчета.

Расчет по страховым взносам скачать бланк с двумя штрих кодами

Расчет по страховым взносам (скачать бланк по форме КНД 1151111)

(zip-архив 1057.2 кб)

В соответствии с п. 7 ст. 431 НК РФ (вступит в силу с 01.01.2019) плательщики должны будут представлять по страховым не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган.

Расчет по страховым взносам заполняется плательщиками либо их представителями: лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями); главами крестьянских (фермерских) хозяйств.

Форма КНД 1151111 пример заполнения за 3 квартал 2019 года

Помимо бланка, данный приказ также содержит Порядок его заполнения, который подробным образом описывает процедуру заполнения расчета.

К порядку заполнения приложены необходимые таблицы с кодами для внесения их в поля.

Расчет по страховым взносам в 2019 году (бланк и образец заполнения)

Начиная с 1-го квартала 2019 года, всем работодателям необходимо сдавать единый по. Это новая отчетность и сдается она ежеквартально в территориальную налоговую инспекцию.

Расчет по страховым, действующий в 2019 году (скачать бланк).

С подробной инструкцией по заполнению бланка вы можете ознакомиться на этой странице.

Ниже представлен наглядный образец заполнения формы расчета по взносам, действующий в 2019 году:

Единый расчет по страховым взносам с 2019 года

В статье мы расскажем о составе новой отчетности, дадим рекомендации по ее заполнению и образец. С 2019 года страхователи сдают новую отчетность — единый по по форме, утвержденной приказом ФНС от 10.10.2019 №

Статья

- » Единый расчет по 2019: форма, бланк, образец

- Главная

Расчет по страховым взносам — порядок и пример заполнения формы КНД 1151111

В этих бланках присутствуют абсолютно все разделы и возможные приложения.

Единый расчет по страховым взносам 2019: пример

Организации и ИП с работниками должны представлять новый единый в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ)

Как с вами связаться?

в ИФНС форма РСВ 2019 Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Распечатать отчет

- Отправить через интернет!

- Протестировать на ошибки

Единый расчет по страховым взносам в 2020 году

В нашем сегодняшнем материале мы выясним, что представляет собой единый расчет по страховым взносам 2020 года. В нижней части страницы читатель может бесплатно скачать бланк единого расчета по страховым взносам 2020 года — форма КНД 1151111 и образец заполнения. Там же размещен бланк 2020 года, который, утвержден Приказом № ММВ-7-11/470@ от 18 сентября 2019 года. Впервые отчитаться по новой форме нужно за I квартал 2020 года в срок не позднее 30 апреля 2020 года.

Приказом ФНС от 10.10.2016№ ММВ-7-11/551@) был утвержден расчет по страховым взносам, форма которого актуальна для отчета за 4 квартал 2019 года. Необходимость введения данного документа была связана с тем, что с 2017 года администрирование страховых взносов, за исключением взносов «на травматизм», передано в ведение налоговиков. Поскольку расчет включает в себя данные по подавляющему большинству взносов, в среде бухгалтеров за ним закрепилось название единого расчета.

Кто и что обязан представить

Для всех работодателей обязательными к заполнению являются: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3.

В новой форме расчета в разделе 1 добавилось новое поле «Тип плательщика (код)».

Новое поле предназначено для конкретизации периода выплат в пользу физических лиц. Если выплаты физическим лицам (заработная плата и т.п.) в течение последних трех месяцев расчетного периода (отчетного квартала), осуществлялись, то проставляется «1». В противоположном случае – выплаты физическим лицам в последние три месяца не проводились, вписывается цифра «2».

Для нанимателей, уплачивающих взносы по дополнительным тарифам и/или применяющих пониженные тарифы, потребуется заполнение подразделов 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; также нужно оформить приложение № 2 к разделу 1; приложения № № 5–10 к разделу 1и весь раздел 3.

Подраздел 1.4 в новой форме меняет нумерацию и становится не подразделом, а приложением 1.1 к разделу 1.

Тем работодателям, у кого в отчетный период были расходы по обязательному социальному страхованию по поводу временной нетрудоспособности и в связи с материнством, обязательными являются приложения № 3 и № 4 к разделу 1.

Приложение 2 в разделе 1 дополнится новым полем, в котором необходимо указать:

«Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)».

В новой форме это поле находится ниже поля «Количество застрахованных лиц, всего (чел.)». В него не будут включаться работники, находящиеся в декретных отпусках, отпусках по уходу за ребенком и т.п.

Изменяется и раздел 3 «Персонифицированные сведения о застрахованных лицах. Если новая форма расчета будет актуализована, то вместо поля «номер корректировки», будет обозначено поле «Признак аннулирования сведений о застрахованном лице».

Если необходимо аннулировать или откорректировать ранее представленные сведения по конкретному застрахованному лицу, то в новом поле проставляется «1». При первичном представлении расчета данное поле не заполняется.

Два приложения 8 и 9 вовсе будут исключены из новой формы расчета. Напомним, что эти разделы отражали сведения, дающие право применять пониженные тарифы. Это связано с тем, что для определенного ряда налогоплательщиков, применяющих УСН и ПСН с 2019 года отменены пониженные тарифы.

Форма единого расчета по страховым взносам 2020 года

В бумажном формате расчет страховых взносов КНД 1151111 представляют наниматели, имеющие в предшествующий отчетный период среднесписочную численность работников, которым производятся выплаты, не более 25 человек.

В этом случае единый расчет по страховым взносам работников можно отправить по почте, снабдив его описью вложения и сопроводив уведомлением о вручении. Другой вариант — попросту занести документ в ИФНС, это может сделать как сам ИП или руководитель организации, либо доверенное лицо, наделенное данными полномочиями (имеющее доверенность).

Если в компании или у ИП работает более 25 наемных сотрудников, то представлять единый расчет по страховым взносам в ИФНС, в соответствии с п.10 ст.431 НК РФ), нужно в электронном виде.

Инструкция по заполнению формы по КНД 1151111

Отметим основные требования к заполнению расчета:

- нумерации страниц начинается с титульного листа, номер первой страницы 001, двадцатой — 020, и т. д.;

- поля следует заполнять слева направо, начиная с крайнего левого знакоместа;

- текстовые графы заполняются заглавными печатными буквами. При компьютерном заполнении используется шрифт Courier New 16–18 размеров;

- стоимостные данные вносятся в рублях и копейках;

- при отсутствии какого-то количественного показателя в соответствующее поле вносится «0», в других случаях ставится прочерк;

- при бумажном заполнении используются только чернила черного либо фиолетового, синего цвета.

При заполнении расчета запрещено:

- использовать двустороннюю печать;

- скреплять листы так, что они могут быть испорчены;

- исправлять ошибки при помощи корректирующего средства или его аналогов.

Подробнее о порядке заполнения расчета по страховым взносам читайте в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@. Появление новой формы расчета по страховым взносам изменят этот порядок, но незначительно. Мы перечислим эти изменения в тексте ниже.

Отчетный и расчетный периоды

Отчетными периодами единого расчета по страховым взносам 2020 года являются I квартал, полугодие и 9 месяцев, а расчетным, как определяет ст. 423 НК РФ, будет календарный год.

Общее правило сроков в данном контексте такое: единый расчет должен оказаться в налоговой не позднее 30 числа месяца, следующего за отчетным (он же расчетный) периодом, как того требует п. 7 ст. 431 НК РФ.

За расчетный период 2019 года Расчет по взносам необходимо подготовить и предоставить в ИФНС до 30 января 2020 года.

Сроки сдачи расчета в ИФНС за отчетные периоды 2020 года следующие:

- Не позднее 30 апреля 2020 года необходимо сдать отчет за I квартал.

- Не позднее 30 июля — за полугодие 2020 года.

- Не позднее 30 октября 2020-го следует сдать расчет за 9 месяцев текущего года.

- Годовой расчет за 2020-й — не позднее 30 января 2021 года.

О важности соблюдения сроков

В соответствии с предписаниями п. 1 ст. 126 НК РФ, при нарушении сроков представления расчета по итогам отчетных периодов, предприниматель или фирма будут подвергнуты штрафу в 200 рублей за каждый текущий расчет, сданный не вовремя.

Несколько иначе начисляются штрафные санкции за просрочку отчетности по итогам года. В этом случае штраф вырастет до 5% от суммы рассчитанных страховых взносов, за каждый месяц просрочки. При этом штраф не должен превышать 30% от этой суммы, но и не быть менее 1000 руб. Эта норма зафиксирована в п. 1 ст. 119 НК РФ.

А пп. 1 п. 3 ст. 76 НК РФ содержит добавление: в отдельных случаях налоговики за несвоевременность представления расчета могут даже заблокировать банковские счета компании.

Если выявились ошибки в едином расчете по страховым взносам

Иногда работодатель вполне укладывается в сроки подачи документации в контролирующий орган, но затем обнаруживает в ней некоторые ошибки. Либо сведения, которые отразили в расчете, оказались неполными. Тогда, как диктует Налоговый кодекс (п. 1 ст. 81 НК РФ), обязательно надо подать в ИФНС уточненный расчет по страховым взносам.

Уточненный документ должен содержать те разделы и приложения к ним, что были заполнены и в первоначальном варианте расчета, только с учетом исправлений, дополнений, уточнений.

Особое внимание — к разделу 3. Не потребуется переписывать в уточненном расчете данные на всех застрахованных лиц. В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения.

ФНС в своем письме от 28.06.2017 N БС-4-11/12446@ разъяснила, как корректировать данные о застрахованных лицах в расчетах по страховым взносам:

1. В случае обнаружения ошибок в персональных данных, подразделы 3.1 и 3.2 необходимо заполнять в двух экземплярах. В первые экземпляры надо внести:

- для подраздела 3.1 — информацию из первоначального расчета, с теми же ошибками;

- для подраздела 3.2 — значение «0».

Во вторые экземпляры необходимо вписать:

- для подраздела 3.1 — корректные сведения о физлице, исправив допущенные ошибки;

- для подраздела 3.2 — сведения о выплатах в пользу физлица и начисленных взносах на обязательное пенсионное страхование.

Причем в варианте с неверными данными необходимо поставить номер корректировки 1. В сведениях с корректными (исправленными) данными номер корректировки будет 0.

2. Если по отдельным застрахованным лицам необходимо изменить показатели в подразделе 3.2, то в уточненный расчет следует включить раздел 3 по таким лицам с корректно заполненным подразделом 3.2. Если после этого поменяется общая сумма исчисленных страховых взносов, то требуется изменить и раздел 1.

3.Если застрахованные лица были ошибочно не указаны в первоначальном расчете, то по ним нужно заполнить раздел 3 и включить его в уточненный расчет. Одновременно нужно скорректировать показатели раздела 1.

4. Если какие-либо лица в первоначальный расчет включены ошибочно, то по ним в уточненный расчет следует включить раздел 3. В нем во всех строках подраздела 3.2 надо указать «0». Раздел 1 также будет подлежать корректировки в сторону уменьшения.

Единый расчет по обособленным подразделениям

В 2018 году появились и некоторые особенности по отчетности данного направления для компаний, у которых имеются обособленные подразделения. Эти правила сохраняют актуальность и в 2020 году. Так, работодатели обязаны сообщать в налоговые инспекции о наделении ОП новыми полномочиями. А именно, что они имеют право начислять выплаты своим штатным сотрудникам либо иным физлицам. Как и предписано пп. 7 п. 3.4 ст. 23 НК РФ, а также Письмом ФНС России от 14.09.2016 № БС-4-11/17201. Уведомить налоговый орган следует не позднее сем через месяц со дня приобретения ОП соответствующих полномочий.

Обособленные подразделения, которые теперь производят выплаты работникам либо иным физлицам, должны отправлять единый расчет по страховым взносам в ИФНС по месту своего нахождения, как сказано в п. 7 ст. 431 НК РФ. Правило действует, даже если у ОП нет отдельного баланса и своего расчетного счета.

Непредставленный расчет

Хорошо, если ошибки в расчете предприниматель замечает сам, или это делают его помощники. Но бывает и иная ситуация: уже в налоговой обнаруживают грубейшую ошибку. То есть, выясняется, что в документе совокупная сумма страховых взносов за отчетный период расходится с суммой взносов по отдельным застрахованным лицам. Такой расчет, согласно п. 7 ст. 431 НК РФ, считается непредставленным.

Но паниковать не стоит, налоговики и в данном случае дают шанс работодателю оперативно исправить положение. Сотрудники налогового органа уведомляют авторов непринятого расчета об ошибке не позднее дня, следующего за датой представления расчета. Работодателю дается 5 рабочих дней на работу над ошибками. Получив уведомление на исправление расчета по страховым взносам, он должен быстро и четко переделать расчет. Если все на этот раз пройдет удачно, то сроки сдачи расчета не будут считаться нарушенными: датой подачи этого важного документа будет считаться дата представления первоначального расчета.

Планируемые изменения в форме РСВ 2020 года

Напомним, с 1 января 2019 года эта форма расчета по страховым взносам, утвержденная Приказом ФНС от 10.10.2016 № ММВ-7-11/551@, должна была стать неактуальной. ФНС разработала новую форму расчета по страховым взносам, порядок заполнения, а также электронный формат представления. Между тем, введение новой формы было отложено, и в течение всего 2019 года работодатели отчитывались, сдавая бланки старого образца.

Мы перечислим основные изменения новой формы РСВ 2020, утвержденной Приказом от 18 сентября 2019 года № ММВ-7-11/470@

Обновленная форме расчета изменилась в части количества приложений к разделу 1. Их станет меньше, чем в предыдущей форме. Кроме того, в новой форме введены дополнительные поля в некоторых листах расчета.

В новой форме РСВ удален лист со сведениями о физлице, не являющимся ИП. Еще одно изменение в новой форме РСВ 2020 года — из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период». Сумма взносов будет указываться только за три последних месяца расчетного (отчетного) периода, а не с начала года, как было ранее. В приложение 1 РСВ за 2020 год добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и др. договоров (по п.2 ст.421 НК РФ).

Форма единого расчета по страховым взносам 2020 года представляет собой титульный лист и 3 раздела:

1. 1 раздел — «Сводные данные об обязательствах плательщика страховых взносов». Включает расчеты сумм по всем взносам (кроме взносов по травматизму): на обязательное пенсионное, социальное и медицинское страхование;

2. 2 — «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

3. 3 — «Персонифицированные сведения о застрахованных лицах» (на каждое из застрахованных лиц).

Скачать единый расчет по страховым взносам 2020 года

Напомним, новый бланк РСВ должны были официально утвердить еще в 1 квартале 2019 года. Но этого не произошло, и работодатели в течение всего 2019 года сдавали расчет на прежнем бланке. 8 октября 2019 года Приказ ФНС от 18.09.2019 № ММВ-7-11/470@, которым утверждена новая форма РСВ, был наконец официально опубликован. Но отчет по новой форме будем сдавать, начиная с 1 квартала 2020 года.

Иными словами, за весь период 2019 года сдаем РСВ на прежнем бланке. Скачать форму РСВ можно по ссылке:

Начиная, с отчетности за 1 квартал 2020 года сдаем РСВ на новом бланке, скачивайте здесь:

Скачать Порядок заполнения РСВ по новой форме, начиная с отчетности за 1 квартал 2020 года:

Статья актуализирована в соответствии с действующим законодательством 14.01.2020

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Название документа: Образец заполнения формы по КНД 1151111

Формат: .pdf

Размер: 158 кб

Сохранить у себя:

Отчет по КНД 1151111 — это расчетная форма по страховым взносам, которую необходимо предоставлять налоговикам. Форма утверждена в Приказе налоговой службы РФ под номером 44141 от десятого октября 2016 г. Кроме расчетного бланка, в приказе приведен Порядок его правильного заполнения. К процедуре заполнения прилагаются нужные таблицы с кодами, чтобы вносить их в расчетные поля. Образец заполнения формы КНД 1151111 для ИП можно найти на юридических сайтах или на онлайн-ресурсе налоговой службы.

Вышеупомянутый приказ начал действовать с первого января 2017 г. Необходимость ввести такой отчет документа была вызвана тем, что администрирование страховых взносов с 2017 г., кроме взносов непосредственно «на травматизм», было отдано налоговой службе. Так как в документе содержатся сведения по подавляющему числу взносов, то в бухгалтерской среде его стали называть единым расчетом. Важно учитывать, что из-за того, что было изменено администрирование, то поменялись и КБК для оплаты страховых взносов

Отчет обладает весьма большим объем, что подтверждает образец заполнения нулевой формы по КНД 1151111. Но отчет является понятным и простым. В нем содержатся листы, где отражаются разные сведения:

— информация о доходах физлиц;

— сведения о взносах, которые начислены на ОМС, ОПС, ОСС;

— информация по возможности использовать уменьшенные ставки к начисленным взносам и др.

Крайний срок, когда нужно сдать расчет — 30-ое число последующего за отчетным периодом месяца, причем вне зависимости от метода подачи формы. В соответствии с законодательством периодами являются третий, шестой и девятый месяцы (расчетные) и за двенадцать месяцев (отчетный).

Руководители фермерских (крестьянских) хозяйств сдают отчет в налоговую службу по месту собственного учета каждый год до тридцатого января календарного года, который следует за истекшим отчетным периодом.

Если среднесписочное количество сотрудников за 2016 г. больше 25-ти человек, то организация обязана осуществлять сдачу расчета в электронном виде. В противном случае налоговики могут наложить штраф в сумме двухсот рублей за то, что нарушен положенный формат налогового кодекса.

Если среднесписочное число работников за 2016 г составляет ровно 25-ть человек или меньше, то сдачу отчетности можно выполнять любым из методов, предварительно посмотрев пример заполнения формы по КНД 1151111.

Полноэкранный предварительный просмотр