Содержание

- Порядок формирования страховых резервов

- Порядок использования и формирования страховых резервов

- Введение

- Страховые и резервные фонды страховщика

- Страховые резервы

- Страховой фонд и резервные фонды

- Страховые резервы страховой организации

- Страховой резерв — это средства для обеспечения обязательств перед страхователем

- Что такое резерв

- Виды страховых резервов

- Инвестиции средств

- Вариант 1

- Формирование страховых резервов страховой компании

- Формирование страховых резервов

- Сущность страховых резервов и объективная необходимость их формирования

- Страховые резервы по видам страхования иным чем страхование жизни

- Виды и структура активов, принимаемых в покрытие страховых резервов и собственных средств страховой организации

- Формирование и использование страховых резервов

- Формирование и инвестирование страховых резервов

- Необходимость, сущность и виды страховых резервов

- Формирование страховых резервов по страхованию жизни

- Необходимость и принципы инвестирования страховых резервов

- СТРАХОВЫЕ РЕЗЕРВЫ

- Новые записи:

Порядок формирования страховых резервов

Страховые резервы — денежные средства страхового фонда, который страховщик формирует из страховых взносов (страховой премии), которые платит страхователь по договору страхования.

Страховой резерв страховой организации — это фонд, образуемый ею за счет полученных страховых взносов и предназначенный для выполнения принятых на себя страховых обязательств в порядке и на условиях, предусмотренных действующим законодательством заключенным договором страхования.

От того, насколько правильно рассчитаны страховые резервы, как учитываются в них неисполненные или исполненные не полностью обязательства, зависит финансовая устойчивость страховой организации, ее платежеспособность, возможность выполнить обязательства перед страхователями по страховым выплатам.

Как и в мировой практике, по принятой в настоящее время в России классификации выделяют страховые резервы:

- по страхованию жизни (для накопительных видов страхования);

- по видам страхования иным, чем страхование жизни (для рисковых видов страхования)

К первой группе — накопительным видам страхования — относятся договоры по страхованию жизни. Это договоры личного страхования, заключаемые на срок не менее одного года и, как правило, предусматривающие покрытие двух основных видов рисков: риска смерти и риска дожития. Тарифные ставки и резервы рассчитываются при помощи актуарных методов с использованием таблицы смертности и нормы дохода по инвестированию временно свободных средств, формирующих резерв взносов на страхование жизни

Ко второй группе — рисковым видам страхования — относятся договоры иные, нежели договоры по страхованию жизни. Эти договоры заключаются на срок не более одного года, предусматривают только покрытие риска и не предполагают капитализацию взноса, т.е. они «не обещают» страхователю получение инвестиционного дохода. Договоры могут заключаться на несколько лет, но на основе ежегодного возобновления как годовые краткосрочные.

Страховые резервы предназначены для обеспечения исполнения страховщиком и/или перестраховщиком обязательств по страхованию и/или перестрахованию. Средства страховых резервов не подлежат изъятию в федеральный бюджет и бюджеты других уровней и используются исключительно для осуществления страховых выплат.

Страховщик вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном нормативным правовым актом органа государственного страхового надзора. Размещение средств страховых резервов должно осуществляться на условия диверсификации, возвратности, прибыльности и ликвидности. Страховая организация (страховщик) вправе формировать фонд предупредительных мероприятий в целях финансирования мероприятий по предупреждению наступления страховых случаев.

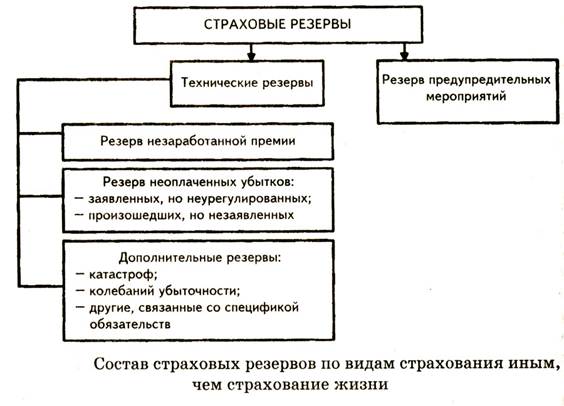

Страховые резервы (технические резервы) по видам страхования, не относящимся к страхованию жизни, делятся на:

— резерв незаработанной премии;

— резерв заявленных, но неурегулированных убытков;

— резерв произошедших, но не заявленных убытков;

— стабилизационный резерв;

— другие виды резервов.

Положение о порядке формирования и использования страховых резервов разрабатывает страховая компания и согласовывает с органом страхового надзора.

Размещение страховых резервов и иных средств страхования.

Рассматривая систему финансов страховой компании, необходимо проанализировать источники ее доходов и расходов. Доходы страховой компании составляют страховые взносы. Страховые взносы представлены страховой премией в форме денежного взноса страхователя в страховое общество на основе договора страхования или закона и выступают платой за страхование.

Объем страховых взносов обусловливается общей величиной взносов, необходимой для выплат по требованиям держателей полисов.

Страховые выплаты и затраты на ведение дела составляют расходы страховой компании.

Страховые выплаты — расходы страховой организации, призванные компенсировать материальный ущерб, который понес страхователь. Такие выплаты зависят от вида страхования, региона, в котором находится объект страхования, времени года и т.д. Статистические данные свидетельствуют о том, что для стабильной работы страховой организации объем страховых платежей (выплат) в среднем должен составлять около 75% величины собранных страховых премий.

Затраты на ведение дела обусловливают расходы страховой компании на организацию своей деятельности. Объем этих затрат, как правило, составляет 20-30% совокупного объема собранной страховщиком страховой премии.

К расходам, включаемым в себестоимость оказываемых страховщиками страховых услуг, и иным расходам, учитываемым при расчете налогооблагаемой базы для уплаты налога на прибыль, относятся:

- Отчисления в резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества, а также в фонды пожарной безопасности;

- Возмещения доли страховых выплат по договорам, принятым в перестрахование;

- Комиссионные вознаграждения и тантьемы, уплаченные по операциям перестрахования;

- Расходы на ведение дела;

- Аренду основных фондов, включая их отдельные части, используемые для осуществления страховой деятельности, в том числе автомобильного транспорта для перевозки документов и материальных ценностей;

- Другие расходы, связанные со страховой деятельностью.

В состав доходов страховщиков, учитываемых при расчете налогооблагаемой базы для уплаты налога на прибыль, входят:

— выручка;

прочие поступления от страховой деятельности, к которым относятся:

— доходы, полученные от размещения страховых резервов и других средств;

— суммы полученных процентов, начисленных на депо премий по рискам, принятым в перестрахование;

— суммы, полученные в порядке реализации права требования страхователя по страхованию имущества к лицу, ответственному за причиненный ущерб;

— прочие доходы от осуществления страховой деятельности;

доходы от иной деятельности, к которым относятся:

— прибыль от реализации основных фондов, материальных ценностей и прочих активов;

— доходы от сдачи имущества в аренду;

— суммы, поступившие в погашение дебиторской задолженности, списанной в предыдущие периоды на убытки;

— списанная кредиторская задолженность;

— доходы от прочей не запрещенной законом деятельности, непосредственно не связанной с осуществлением страховой деятельности.

Формирование страховых резервов, являясь важной частью расходов страховых компаний имеет первоочередное значение.

Страховые резервы — особые фонды страховщика, предназначенные для выполнения им принятых обязательств по выплатам страхового возмещения (страхового обеспечения), которые должны быть произведены при наступлении страховых случаев. Согласно ст. 26 п. 1 Закона РФ «О страховании» страховые резервы не подлежат изъятию в федеральный и иные бюджеты. Правильное определение размера страховых резервов — задача, важная, с одной стороны, для обеспечения страховщиком гарантий предстоящих страховых выплат, а с другой стороны, для определения реальных результатов деятельности страховщика.

Страховые резервы, образованные для обеспечения выполнения обязательств по договорам страхования, удовлетворяющим требованиям пункта 1.3 настоящих Правил, включают:

— резерв незаработанной премии,

— математический резерв,

— резерв корректировки тарифа,

— резерв заявленных, но неурегулированных убытков,

— резерв произошедших, но незаявленных убытков.

Величина резерва незаработанной премии является оценкой страховой премии, поступившей по договору страхования жизни, действующему на дату расчета, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода, и рассчитывается в случае, если договором страхования предусмотрено поступление страховых взносов в текущем страховом году.

Величина резерва незаработанной премии определяется по каждому договору страхования, страховая премия по которому уплачивается несколькими взносами, методом с учетом срока, прошедшего с момента уплаты очередного взноса, причитающегося по договору страхования до даты расчета, и периода уплаты взносов, предусмотренных договором страхования.

В качестве базы расчета резерва незаработанной премии принимается минимальная из двух величин: годовой резервируемой нетто-премии (модифицированной резервируемой нетто-премии), увеличенной, в случае расчета математического резерва расходов на ведение дела, на величину специальной премии, и 95 процентов от годовой страховой премии, указанной в договоре страхования.

Величина математического резерва на дату расчета рассчитывается методом линейной интерполяции между значениями математического резерва на ближайшие страховые годовщины, вычисленными в соответствии с главой 5 настоящих Правил. В случае, если в текущем страховом году договором страхования предусмотрена выплата страховой ренты, указанная величина должна быть скорректирована. Величина поправки, рассчитываемой аналогично резерву незаработанной премии, определяется в зависимости от предусмотренных договором страхования сроков и размеров выплат по страховой ренте.

В случае, если сумма резерва незаработанной премии и математического резерва, вычисленных в изложенном порядке, выражается отрицательным числом, величины резерва незаработанной премии и математического резерва принимаются равными нулю.

Величина резерва корректировки тарифа является оценкой обязательств страховщика по действующим на отчетную дату договорам страхования, возникших в связи с корректировкой страхового тарифа, вызванной превышением установленной договором страхования жизни величины страховых взносов над фактически необходимой, и предполагающих дополнительные страховые выплаты и(или) компенсацию части страховых взносов.

Резерв корректировки тарифа рассчитывается в отношении договоров страхования жизни, условиями которых предусмотрена корректировка страховых тарифов.

Величина резерва заявленных, но неурегулированных убытков является оценкой обязательств страховщика по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникших в связи со страховыми случаями (а также требованиями страхователей о выплате выкупной суммы в связи с досрочным расторжением договора страхования), которые имели место в отчетном периоде и о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику.

Величина резерва заявленных, но неурегулированных убытков, определяется в размере неоплаченных на расчетную дату страховых и выкупных сумм, обязательства страховщика о выплате которых возникли в связи со страховыми случаями (о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику) и требованиями страхователей о выплате выкупной суммы, имевшими место не ранее, чем за 3 года до даты расчета. Налогоплательщики — страховые организации ведут налоговый учет доходов (расходов), полученных (понесенных) по договорам страхования, сострахования, перестрахования, по заключенным договорам, по видам страхования.

Доходы налогоплательщика в виде всей суммы страхового взноса, причитающейся к получению, признаются на дату возникновения ответственности налогоплательщика перед страхователем по заключенному договору, вытекающей из условий договоров страхования, сострахования, перестрахования, вне зависимости от порядка уплаты страхового взноса, указанного в соответствующем договоре (за исключением договоров страхования жизни и пенсионного страхования). По договорам страхования жизни и пенсионного страхования доход в виде части страхового взноса признается в момент возникновения у налогоплательщика права на получение очередного страхового взноса в соответствии с условиями указанных договоров.

Налогоплательщик в порядке и на условиях, которые установлены законодательством Российской Федерации, образует страховые резервы. Налогоплательщики отражают изменение размеров страховых резервов по видам страхования. Страховые выплаты по договору, подлежащие выплате в соответствии с условиями указанного договора, включаются в состав расходов на дату возникновения у налогоплательщика обязательства по выплате страхового возмещения в пользу страхователя либо застрахованных лиц (при страховании ответственности — выгодоприобретателя) по фактически наступившему страховому случаю, выраженного в абсолютной денежной сумме, которая должна быть рассчитана в соответствии с законодательством Российской Федерации и правилами страхования. Доход (расход) в виде сумм возмещений доли страховых выплат признается на дату возникновения обязательства у перестраховщика по оплате перестрахователю по фактически наступившему страховому случаю, выраженному в абсолютной денежной сумме, согласно условиям договора перестрахования.

Суммы возмещений, причитающиеся налогоплательщику в результате удовлетворения регрессных исков либо признанные виновными лицами, признаются доходом:

— на дату вступления в законную силу решения суда;

— на дату письменного обязательства виновного лица по возмещению причиненных убытков.

При этом доля указанных сумм, подлежащих возмещению перестраховщикам от перестрахователя, включается в доходы (расходы) перестрахователя и перестраховщика соответственно, в момент, установленный для указанных налогоплательщиков в соответствии с настоящей статьей.

Налогоплательщик ведет учет страховых премий (взносов) по договорам сострахования в части, приходящейся на долю налогоплательщика в соответствии с условиями этих договоров.

Доход налогоплательщика, осуществляющего обязательное медицинское страхование, в виде средств, полученных от территориальных фондов обязательного медицинского страхования, признается на дату перечисления указанных средств, определенную договором финансирования, в размере, определяемом исходя из порядка финансирования, указанного в таком договоре.

Величина резерва произошедших, но незаявленных убытков является оценкой обязательств страховщика по договорам страхования жизни, возникшим в связи с происшедшими в течение отчетного периода страховыми случаями, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату.

Порядок использования и формирования страховых резервов

Страховые резервы страховых организаций — это совокупность денежных средств целевого назначения, формируемая за счет полученных страховщиком страховых премий и используемая им для обеспечения принятых на себя страховых обязательств.

Страховые резервы могут использоваться страховой организацией только по прямому назначению. Решение об использовании средств страховых резервов принимается в случае необходимости произведения страховых выплат или других расходов, финансирование которых предусмотрено из средств данных резервов.

Расчет величины страховых резервов имеет большое значение для обеспечения страховщика ресурсами для осуществления предстоящих страховых выплат, поскольку страховые резервы составляют одну из финансовых основ деятельности страховой организации и являются гарантией защиты интересов страхователей и других выгодоприобретателей по заключенным договорам страхования. Страховые резервы образуются страховщиком по каждому виду страхования и в той валюте, в которой проводится страхование. Страховая организация рассчитывает размеры страховых резервов при определении финансовых результатов от проведения страховой деятельности по состоянию на каждую отчетную дату (т.е. один раз в квартал). Страховщик формирует следующие страховые резервы:

1) страховые резервы по видам страхования, иным чем страхование жизни, которые включают технические резервы и резерв предупредительных мероприятий. В свою очередь, технические резервы подразделяются на обязательные (резерв незаработанной премии; резерв заявленных, но неурегулированных убытков; резерв происшедших, но незаявленных убытков) и дополнительные (резерв катастроф, резерв колебаний убыточности и другие резервы, которые страховщик может образовывать по согласованию с органом страхового надзора); 2) резерв по страхованию жизни.

Сущность страхования составляет образование за счет взносов страхователей специальных денежных фондов, имеющих целевое назначение. Страховые резервы носят обязательный характер, это основа финансовой устойчивости и гарантия платежеспособности страховщика. Резервы, назначение которых вытекает из экономической сущности категории страхования, имеют специфику на стадии формирования и использования.

В отличие от других отраслей, где выручка представляет результат реализации произведенной продукции — последний этап всего производственного цикла, в страховании взносы (премии) уплачиваются потребителями услуги вперед, как бы авансом, часто за весь срок действия договора страхования. Данная особенность в страховом деле получила название и н — версии (перестановка) цикла страховой организации. Формирование страховых (технических) резервов происходит с помощью средств вычислительной техники, при использовании актуарной математики, математической статистики и с учетом теории вероятностей. В связи с различиями в распределении риска, разнообразием методики расчета и вариативностью структуры страхового тарифа (как источника формирования) исчисление страховых резервов производится по-разному для рисковых видов страхования и страхования жизни. Во втором случае формируются математические резервы.

Страховые резервы по своей экономической сущности являются средствами страхователей и имеют строго целевое назначение — для страховых выплат по принятым обязательствам при наступлении страховых случаев. Они не подлежат изъятию в бюджет, а обязательность страховых резервов закрепляется в законодательном порядке. На практике формируются в основном следующие виды технических резервов: незаработанной премии; заявленных, но не урегулированных убытков; произошедших, но не заявленных убытков; катастроф; колебаний убыточности. Размер технических резервов должен быть достаточным для покрытия принятых обязательств. Страховщики, не соответствующие этому требованию, вынуждены прекращать свою деятельность.

Наряду со страховыми техническими и математическими резервами страховщики формируют фонд предупредительных (превентивных) мероприятий. Он предназначен для финансирования мероприятий, которые создают условия, обеспечивающие охрану жизни и здоровья граждан, предупреждающие повреждение и гибель застрахованного имущества. Кроме того, страховщики в соответствии с уставом формируют фонды, необходимые для хозяйственной деятельности: уставный, резервный, накопления и потребления, амортизационный.

В страховании могут также создаваться резервы за счет чистой прибыли, однако они не связаны со страховой деятельностью, являются собственным капиталом и используются страховщиком на приватные нужды.

В условиях цивилизованного страхового рынка страховые резервы представляют собой важный элемент финансовых гарантий наряду с собственным капиталом страховщика. Достаточные страховые резервы необходимы страховщику для покрытия страхового риска, а собственный капитал — для гарантии выполнения обязательств в изменившихся экономических условиях (инфляция, девальвация, свободная конкуренция, изменение рыночной конъюнктуры и т.д.). Собственный капитал страховщика включает в себя: уставный фонд, резервный и добавочный капитал, фонды накопления и потребления, нераспределенную прибыль.

Уставный фонд формируется страховыми организациями в соответствии с законодательством, а также учредительными документами. Величина его определяется уставом и страховым законодательством. К моменту регистрации страховой организации уставный фонд должен быть обязательно оплачен. Кроме денежных средств в национальной валюте вклад в уставный фонд может вноситься в иностранной валюте и имуществом.

Обязательным условием для акционерного общества и одним из требований законодательства является создание резервного фонда за счет чистой прибыли путем отчислений в размерах, установленных законодательством.

Фонды экономического стимулирования (фонды накопления и потребления) формируются из чистой прибыли, если это предусмотрено уставом страховщика. Их создание вызвано необходимостью строгого учета и контроля средств, направляемых на развитие страховой организации, приобретение имущества, материальное поощрение коллектива и т.д. Практика показывает, что ненормированное расходование средств страховщика на эти цели (например, финансирование строительства дорогостоящего офиса, большие социальные выплаты коллективу и т.д.) приводит к нехватке средств для основной, страховой, деятельности, т.е. к финансовой неустойчивости. Уменьшить риск возникновения подобных ситуаций и призваны данные фонды.

В целях активизации инвестиционной деятельности и создания условий, благоприятных для обновления и технического перевооружения основных фондов, страховые организации создают амортизационный фонд. Он может использоваться как источник инвестирования для обновления и технического перевооружения основных фондов.

Как уже отмечалось, в распоряжении страховщика находятся значительные суммы временно свободных от обязательств средств, которые концентрируются в течение длительного времени и могут быть инвестированы в целях получения дополнительного дохода. Эффективное управление данными страховыми резервами не только укрепляет финансовую устойчивость страховщика, но и гарантирует его прибыльность.

Таким образом, финансы страховой организации представляют собой регулируемые государством денежные отношения, возникающие в процессе формирования и использования собственных, привлеченных и заемных финансовых ресурсов. Финансы страховых организаций реализуются в рамках следующих принципов: финансовой устойчивости и безопасности, диверсификации, рациональности, взаимосвязи и взаимообусловленности, плановости, гибкости, оперативности. Основной источник получения прибыли для страховой организации — инвестиционная деятельность, проводимая путем использования части средств страхового фонда в коммерческих целях. Инвестиционная деятельность становится возможной потому, что страховщики формируют страховые резервы путем аккумулирования страховых премий, т.е. страховые резервы являются источником инвестирования.

Справка

1. Утвердить прилагаемый Порядок формирования страховых резервов по страхованию жизни (далее — Порядок).

2. Страховщикам в срок до 31 декабря 2009 года привести положения о формировании страховых резервов по страхованию жизни в соответствие с указанным в пункте 1 настоящего приказа Порядком.

3. Страховщикам формировать страховые резервы по страхованию жизни в соответствии с установленным пунктом 1 настоящего приказа Порядком, начиная с 1 января 2010 года.

| Заместитель Председателя Правительства Российской Федерации — Министр финансов Российской Федерации |

А.Л. Кудрин |

Зарегистрировано в Минюсте РФ 16 июля 2009 г.

Регистрационный N 14361

Порядок

формирования страховых резервов по страхованию жизни

(утв. приказом Минфина РФ от 9 апреля 2009 г. N 32н)

1. Настоящий Порядок формирования страховых резервов по страхованию жизни (далее — Порядок) разработан на основании пункта 1 статьи 26 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1999, N 47, ст. 5622; 2003, N 50, ст. 4858; 2005, N 10, ст. 760; 2007, N 49, ст. 6048).

Действие настоящего Порядка не распространяется на общества взаимного страхования.

2. Формирование страховых резервов по страхованию жизни осуществляется в целях оценки обязательств страховщика, выраженных в денежной форме, по предстоящим страховым выплатам и обслуживанию этих обязательств по договорам страхования, сострахования, перестрахования (в части принятия страхового риска), относящимся к страхованию жизни, которое обеспечивает защиту имущественных интересов, связанных с дожитием граждан до определенного возраста или срока, со смертью, а также с наступлением иных событий в жизни страхователей (застрахованных), предусмотренных договором страхования (рождение ребенка, бракосочетание, достижение пенсионного возраста, потеря кормильца, утрата трудоспособности (инвалидность), заболевания, представляющие опасность для жизни), в том числе с участием страхователя (застрахованного) в инвестиционном доходе страховщика.

3. В соответствии с настоящим Порядком страховые резервы по страхованию жизни формируются при условии, если методы расчета страховых тарифов основаны на уравнении эквивалентности (равенстве актуарной стоимости страховых выплат по предстоящим страховым случаям и актуарной стоимости страховых премий (поступлений) на начало срока действия договора страхования), с применением таблиц смертности, заболеваемости, инвалидности, начислении в период действия договора страхования нормы (ставки) доходности. Актуарная стоимость страховых выплат (страховых поступлений) вычисляется путем дисконтирования предполагаемых денежных выплат (поступлений) с учетом вероятностей, с которыми такие денежные выплаты (поступления) будут произведены.

4. Формирование страховых резервов по страхованию жизни (далее — страховые резервы) производится страховщиками на основании положения о формировании страховых резервов по страхованию жизни, разработанного в соответствии с требованиями настоящего Порядка (далее — Положение).

Положение утверждается страховщиком и представляется в федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (далее — орган страхового надзора), для получения лицензии на осуществление страхования.

5. При разработке Положения страховщик включает в него:

— перечень применяемых терминов и обозначений;

— программы страхования, определяющие совокупность условий страхования, указанных в правилах страхования и необходимых для расчета страховых резервов;

— состав страховых резервов;

— описание методов и формулы расчета страховых резервов по каждой программе страхования;

— описание интерполяции величины страховых резервов на дату расчета по величинам страховых резервов на ближайшие страховые годовщины (календарные даты, месяц и день которых совпадают с месяцем и днем дат вступления договоров страхования в силу);

— совокупность параметров, необходимых для расчета страховых резервов (резервный базис), по программе страхования, в том числе по каждому страховому риску;

— описание методов и формулы расчета нормы (ставки) доходности;

— порядок расчета и начисления дополнительных выплат (страховых бонусов) по договорам страхования, предусматривающим участие в инвестиционном доходе страховщика;

— особенности методов расчета страховых резервов по договорам перестрахования (в части принятия страхового риска).

В описании программ страхования указываются следующие условия страхования:

— страховые риски (смерть страхователя (застрахованного), дожитие страхователя (застрахованного) до определенного возраста, срока или наступление иных событий в жизни страхователя (застрахованного), предусмотренных договором страхования);

— сроки страхования, периоды уплаты страховой премии и страховой выплаты, определенные договором страхования или пожизненно;

— порядок уплаты страховой премии (единовременно, путем внесения страховых взносов периодически, в установленные договором страхования сроки);

— порядок выплаты страховой суммы (единовременно, регулярно, в течение определенного договором страхования срока, в форме страховой ренты, аннуитетов, страховых пенсий);

— размер страховой суммы (постоянная, возрастающая или убывающая);

— формы участия страхователя (застрахованного) в инвестиционном доходе страховщика, порядок его начисления, а также периодичность осуществления дополнительных выплат (страховых бонусов);

— порядок расчета и выплаты выкупной суммы при досрочном прекращении договора страхования;

— изменение условий страхования, влияющих на расчет страховых резервов.

6. Об изменениях, вносимых в Положение, страховщики обязаны сообщать в письменной форме в орган страхового надзора, представив Положение с внесенными в него изменениями в течение 30 дней с момента утверждения.

7. Страховщики применяют Положение с внесенными изменениями после получения письменного подтверждения органа страхового надзора о возможности применения данного Положения с отчетного периода (квартала), следующего за датой получения указанного подтверждения.

8. В случае установления несоответствия размера страховых резервов обязательствам страховщика по обеспечению предстоящих страховых выплат по договорам страхования жизни орган страхового надзора сообщает страховщику о необходимости внесения соответствующих изменений в Положение.

II. Требования к составу страховых резервов

9. В состав страховых резервов по страхованию жизни включаются следующие резервы:

1) математический резерв;

2) резерв расходов на обслуживание страховых обязательств;

3) резерв выплат по заявленным, но неурегулированным страховым случаям;

4) резерв выплат по произошедшим, но не заявленным страховым случаям;

5) резерв дополнительных выплат (страховых бонусов);

6) выравнивающий резерв.

10. Обязательными для формирования являются математический резерв и резерв выплат по заявленным, но неурегулированным страховым случаям. Иные страховые резервы, указанные в подпунктах 2, 4-6 пункта 9 настоящего Порядка, формируются в зависимости от условий договоров страхования жизни и (или) программ страхования.

11. Формирование математического резерва осуществляется в целях оценки обязательств страховщика по договорам страхования жизни, которые могут возникнуть в связи с наступлением страховых случаев.

12. Формирование резерва расходов на обслуживание страховых обязательств осуществляется в целях оценки предстоящих расходов страховщика по обслуживанию и исполнению договора страхования жизни, в течение срока действия договора страхования жизни после уплаты единовременной страховой премии или по истечении периода уплаты страховых взносов.

13. Формирование резерва выплат по заявленным, но неурегулированным страховым случаям осуществляется в целях оценки неисполненных или исполненных не полностью обязательств страховщика по осуществлению страховых выплат по заявленным на отчетную дату страховым случаям или обязательств, срок исполнения которых на отчетную дату наступил исходя из условий договора страхования жизни, а также при досрочном расторжении договора страхования жизни.

14. Формирование резерва выплат по произошедшим, но не заявленным страховым случаям осуществляется в целях оценки неисполненных на дату расчета обязательств страховщика по осуществлению страховых выплат в связи со страховыми случаями, произошедшими в отчетном периоде или предшествующих ему периодах, но не заявленными страховщику.

15. Формирование резерва дополнительных выплат (страховых бонусов) осуществляется в целях оценки обязательств страховщика по причитающимся к уплате страховым бонусам по договорам страхования жизни, предусматривающим участие в инвестиционном доходе страховщика.

16. Формирование выравнивающего резерва осуществляется в целях оценки дополнительного обеспечения обязательств страховщика в случае дефицита страховых премий (взносов), возникшего в результате применения при расчете страховых резервов более консервативного базиса расчета, чем при расчете страховых премий (взносов).

III. Требования к базису расчета страховых резервов и методам расчета страховых резервов

17. Расчет страховых резервов производится на основе резервного базиса с учетом условий договоров страхования жизни.

18. Состав и значения параметров резервного базиса определяются исходя из рисков, включенных в договор страхования жизни, с учетом прогнозов макроэкономического развития (демографические показатели, ставка рефинансирования), показателей развития фондового рынка.

19. Резервный базис должен включать следующие параметры:

— норму (ставку) доходности;

— таблицы, используемые страховщиком для формирования страховых резервов, содержащие вероятности наступления таких событий как смерть, инвалидность, заболевание и рассчитанные на их основе величины, связанные с предстоящей продолжительностью жизни лиц мужского и (или) женского пола (таблицы смертности, заболеваемости, инвалидности);

— показатель, позволяющий по договорам страхования c уплатой страховой премии в рассрочку корректировать величину математического резерва с целью учета начальных расходов страховщика на заключение договора страхования (далее — уровень цильмеризации);

— абсолютную величину или долю будущих расходов страховщика по обслуживанию договоров страхования жизни (будущих расходов на ведение дела), а также долю расходов на осуществление страховых выплат в процентах от страховой суммы.

20. Норма (ставка) доходности, применяемая в целях расчета страховых резервов, устанавливается страховщиком в зависимости от условий договора страхования жизни и практики размещения средств страховых резервов страховщика, доходности государственных ценных бумаг, и не может превышать 5%.

21. При расчете страховых резервов на дату, не совпадающую с отчетной, используется норма (ставка) доходности, установленная на последнюю отчетную дату.

22. Выбор таблиц смертности, заболеваемости, инвалидности, производится с учетом особенностей страхового риска по договору страхования жизни, на основе характеристик застрахованного лица и (или) страхователя.

23. Уровень цильмеризации, который определяется как доля разности между актуарной стоимостью поступлений части премии, предназначенной для осуществления страховой выплаты (далее — нетто-премии), рассчитанной с учетом начальных расходов страховщика на заключение договора страхования, и актуарной стоимостью поступлений резервируемой нетто-премии в совокупной начисленной страховой премии (далее — брутто-премии) по договору страхования, не может превышать 4%.

24. Величина будущих расходов страховщика по обслуживанию договоров страхования для целей расчета страховых резервов должна составлять не менее 0,01% и не более 0,5% от расчетной страховой суммы по договору страхования жизни на любую дату расчета страховых резервов, за исключением периода выплаты страховой ренты (аннуитета), в который величина будущих расходов страховщика по обслуживанию договоров страхования жизни должна составлять не менее 0,5% и не более 3% от расчетной страховой суммы по договору страхования.

Расчетной страховой суммой по договору страхования жизни является максимальная из следующих величин:

— годовая величина выплат по страховой ренте;

— страховая сумма, выплачиваемая единовременно на случай дожития до установленного договором страхования жизни срока, возраста, или наступления иного события;

— страховая сумма, выплачиваемая единовременно на случай смерти застрахованного лица;

— совокупная страховая сумма по всем рискам, включенным в договор страхования жизни.

25. Значения параметров резервного базиса должны совпадать со значениями параметров тарифного базиса, за исключением случая, когда резервный базис является более консервативным, чем тарифный. Более консервативным резервным базисом считается базис, которому на любую дату расчета соответствует большая величина резервов по договору страхования.

26. Значения параметров резервного базиса должны выбираться страховщиком на основе консервативного подхода так, чтобы обеспечить способность страховщика выполнить обязательства в случае отклонений фактических значений параметров от прогнозируемых или наиболее вероятных.

27. Для подтверждения правильности расчета страховых резервов страховщик обеспечивает хранение следующие сведений по договору страхования жизни:

— номер договора (полиса);

— фамилию, имя, отчество (при наличии) страхователя в случае, если страхователь — физическое лицо, или наименование, организационно-правовую форму, ИНН и другие реквизиты страхователя, если страхователь — юридическое лицо;

— фамилию, имя, отчество (при наличии) возраст и пол застрахованного (застрахованных), иные их характеристики, включенные в договор страхования жизни и оказывающие влияние на величину страхового тарифа;

— фамилию, имя, отчество (при наличии), возраст выгодоприобретателя (выгодоприобретателей);

— дату вступления договора страхования жизни в силу;

— дату изменения условий договора страхования жизни;

— срок действия договора страхования жизни;

— перечень страховых случаев, предусмотренных договором страхования жизни;

— размеры, сроки, периодичность уплаты страховой премии (взносов) согласно условиям договора страхования жизни;

— размеры, сроки, периодичность осуществления страховых выплат согласно условиям договора страхования жизни;

— дату фактического поступления страховой премии или первого страхового взноса при уплате страховой премии в рассрочку;

— дату наступления и наименование страхового случая;

— дату представления страховщику заявления о страховой выплате и документов, необходимых для решения вопроса о страховой выплате;

— даты и размеры фактически произведенных страховых выплат;

— даты и размеры начисленных и выплаченных дополнительных выплат (страховых бонусов);

— дату досрочного прекращения договора страхования жизни, размер и дату выплаты выкупной суммы;

— условия, действовавшие до внесения изменений в договор страхования жизни.

28. Сведения, указанные в пункте 27 настоящего Порядка (за исключением условий, действовавших до внесения изменений в договор страхования жизни) отражаются в журналах учета договоров страхования и страховых выплат по страхованию жизни.

Сведения по договорам страхования жизни, предусматривающим уплату страховой премии единовременным платежом, отражаются в отдельном журнале.

В отношении каждого страхователя, заключившего договор страхования на условиях уплаты страховой премии в рассрочку, ведется отдельный учет начисленных и поступивших страховых взносов, начисленных и выплаченных сумм страховых рент (аннуитетов), страховых пенсий, дополнительных выплат (страховых бонусов), выкупных сумм по договору страхования жизни.

29. Страховщик рассчитывает страховые резервы в рублях на отчетную дату (конец отчетного периода) при составлении бухгалтерской отчетности.

В связи с досрочным расторжением договора страхования жизни, передачей (принятием) страхового портфеля, запросом органа страхового надзора страховщик должен обладать возможностью рассчитать страховые резервы на любую календарную дату.

30. Математический резерв, а также страховые резервы, указанные в подпунктах 2, 4-6 пункта 9 настоящего Порядка рассчитываются с применением математических и экономико-статистических методов, основанных на теории вероятностей (актуарных методов расчета).

31. Расчет математического и выравнивающего резервов производится перспективным методом — на основе актуарных стоимостей предстоящих денежных выплат (поступлений) по договору страхования жизни.

32. Резерв дополнительных выплат (страховых бонусов) рассчитывается ретроспективным методом — на основе накопленной стоимости начисленных ранее дополнительных выплат.

33. Страховщик рассчитывает долю участия перестраховщиков в страховых резервах одновременно с расчетом страховых резервов.

Доля перестраховщиков в страховых резервах рассчитывается по каждому договору (группе договоров) в соответствии с условиями договора (договоров) перестрахования и (или) программ страхования.

Доля перестраховщиков в страховых резервах не может превышать величину страховых резервов.

34. По договорам страхования жизни, предусматривающим выплату выкупных сумм, суммарная величина резервов по договору, за исключением резерва выплат по произошедшим, но незаявленным страховым случаям, на любую отчетную дату должна быть не менее величины выкупной суммы.

35. Математический резерв рассчитывается отдельно по каждому договору страхования, программе страхования в отношении каждого застрахованного.

Величина математического резерва на страховую годовщину определяется как разность между актуарной стоимостью страховых выплат по предстоящим страховым случаям и актуарной стоимостью предстоящих поступлений резервируемой нетто-премии.

36. Величина математического резерва на дату расчета, не совпадающую со страховой годовщиной, рассчитывается методом интерполяции через величины математического резерва на ближайшие к дате расчета страховые годовщины.

В случае, если дата расчета математического резерва приходится на период уплаты страховых взносов или период выплаты страховой ренты (аннуитета), полученная величина математического резерва должна быть скорректирована с учетом части начисленного годового страхового взноса или годовой выплаты по страховой ренте (аннуитету), относящейся к сроку действия договора страхования после даты расчета.

Резервируемая нетто-премия рассчитывается исходя из равенства актуарной стоимости страховых выплат по предстоящим страховым случаям и актуарной стоимости поступлений резервируемой нетто-премии на начало срока действия договора страхования жизни.

В целях расчета математического резерва по каждой программе актуарная стоимость страховых выплат по предстоящим страховым случаям и актуарная стоимость поступлений резервируемой нетто-премии рассчитываются при использовании единого резервного базиса.

37. Для расчета математического резерва используются годовые величины:

— суммарная величина резервируемых нетто-премий, подлежащая получению страховщиком в течение одного страхового года,

— суммарная величина выплат по страховой ренте, подлежащая получению выгодоприобретателем в течение одного страхового года.

38. С целью учета начальных расходов страховщика по заключению договора страхования при расчете математического резерва вместо резервируемой нетто-премии допускается использование цильмеризованной резервируемой нетто-премии.

39. Если на дату расчета математический резерв по договору страхования жизни принимает отрицательное значение, то считается, что он равен нулю.

На даты расчета, следующие за датой окончания срока действия или досрочного прекращения договора страхования жизни, математический резерв считается равным нулю.

Для целей интерполяции по договорам страхования, предусматривающим единовременную страховую выплату при дожитии застрахованным до срока окончания договора на страховую годовщину, следующую за датой окончания договора, математический резерв считается равным величине указанной выплаты.

40. При изменении страховой суммы, размера и порядка уплаты страховой премии (страховых взносов), срока страхования расчет математического резерва на даты расчета, следующие за датой указанного изменения, осуществляется с учетом произведенных изменений.

41. Величина резерва выплат по заявленным, но неурегулированным страховым случаям на дату расчета определяется как совокупный объем денежных сумм, подлежащих выплате застрахованному (выгодоприобретателю) в связи:

— со страховыми случаями, о факте наступления которых было заявлено страховщику в установленном порядке,

— с дожитием до определенного возраста, срока или иного события, предусмотренного договором страхования жизни,

— с досрочным прекращением договоров страхования жизни, предусматривающих выплату выкупных сумм.

Для расчета итоговой величины резерва выплат по заявленным, но неурегулированным страховым случаям указанные суммы увеличиваются на сумму расходов по осуществлению страховых выплат в размере не более 3% от их величины.

42. Расчет резерва выплат по произошедшим, но незаявленным страховым случаям на отчетную дату производится по договорам страхования, не включающим риск дожития до установленного договором страхования срока, возраста или иного события, в соответствии с разработанным страховщиком методом расчета на основе анализа динамики выплат по случаям смерти не менее чем за 5 лет страховой деятельности.

В Положении следует указать перечень материалов, в соответствии с которыми разрабатывался метод расчета указанного резерва (международные стандарты актуарного оценивания, руководства по осуществлению актуарных расчетов, пособия по актуарной и финансовой математике).

В случае отсутствия страховых выплат по случаям смерти в течение 5 лет, предшествующих отчетной дате, резерв выплат по произошедшим, но не заявленным страховым случаям принимается равным нулю.

Резерв выплат по произошедшим, но незаявленным страховым случаям рассчитывается по совокупности договоров страхования жизни или программ страхования в отношении обязательств страховщика в случае смерти и иных событий, кроме дожития застрахованного (страхователя) до определенного возраста или срока.

Величина резерва выплат по произошедшим, но не заявленным страховым случаям на дату расчета, не совпадающую с отчетной датой, определяется исходя из величины резерва выплат по произошедшим, но не заявленным страховым случаям на ближайшую к дате расчета отчетную дату, а также данных о страховых премиях и выплатах за период от ближайшей отчетной даты до даты расчета.

43. Резерв расходов на обслуживание страховых обязательств (далее — резерв расходов) формируется по договорам страхования жизни, оплаченным страхователем единовременно, и по договорам страхования жизни, в которых период уплаты страховых взносов короче срока действия договора страхования.

Расчет резерва расходов осуществляется отдельно по каждому договору страхования жизни.

Величина резерва расходов на страховую годовщину определяется как разность между актуарной стоимостью будущих расходов страховщика по обслуживанию договоров страхования после окончания периода уплаты страховой премии (далее — будущие расходы) и актуарной стоимостью предстоящих поступлений резервируемой премии на покрытие будущих расходов.

44. Величина резерва расходов на отчетную дату, не совпадающую со страховой годовщиной, рассчитывается методом интерполяции через величины резерва расходов на ближайшие к отчетной дате страховые годовщины.

Если дата расчета резерва расходов приходится на период уплаты страховых взносов, полученная величина резерва расходов должна быть скорректирована с учетом части годового страхового взноса на покрытие будущих расходов, относящегося к периоду после даты расчета.

Резервируемая премия на покрытие будущих расходов рассчитывается исходя из равенства актуарной стоимости будущих расходов страховщика по обслуживанию договоров страхования жизни и актуарной стоимости поступлений резервируемой премии на покрытие будущих расходов на начало срока действия договора страхования жизни.

В целях расчета резерва расходов актуарная стоимость будущих расходов страховщика по обслуживанию договоров страхования и актуарная стоимость предстоящих поступлений резервируемой премии на покрытие будущих расходов рассчитываются при использовании единого резервного базиса расчета, совпадающего с базисом расчета математического резерва по тому риску, по которому применялся более консервативный базис.

45. Для расчета резерва расходов используются годовые величины:

— суммарная величина резервируемых премий на покрытие будущих расходов, подлежащая получению страховщиком в течение одного страхового года,

— суммарная величина резервируемых выплат по страховой ренте (аннуитету), подлежащая выплате застрахованному (выгодоприобретателю) в течение одного страхового года.

На даты расчета, следующие за датой окончания срока действия или досрочного прекращения договора страхования, резерв расходов считается равным нулю.

46. Расчет резерва дополнительных выплат (страховых бонусов) осуществляется отдельно по каждому договору страхования жизни, программе страхования.

Величина резерва дополнительных выплат (страховых бонусов) на дату расчета определяется как накопленная стоимость начисленных дополнительных выплат (страховых бонусов), на которые страхователь (застрахованный, выгодоприобретатель) имеет право в соответствии с условиями договора страхования, уменьшенная на величину произведенных ранее дополнительных выплат (страховых бонусов).

На даты, следующие за датой окончания срока действия или досрочного прекращения договоров страхования жизни, резерв дополнительных выплат (страховых бонусов) считается равным нулю.

47. Расчет выравнивающего резерва осуществляется отдельно по каждому договору страхования жизни.

Выравнивающий резерв рассчитывается в случае недостаточности страховых брутто-премий для формирования математического резерва, когда цильмеризованная резервируемая нетто-премия превышает 98% от брутто — премии по договору страхования жизни.

Величина выравнивающего резерва на страховую годовщину определяется как актуарная стоимость разности между предстоящими поступлениями резервируемой нетто-премии и 98% поступлений страховой брутто-премии.

Величина выравнивающего резерва на отчетную дату, не совпадающую со страховой годовщиной, рассчитывается методом интерполяции через величину выравнивающего резерва, рассчитанную на ближайшую предшествующую и последующую страховые годовщины.

Приказ Минфина РФ от 9 апреля 2009 г. N 32н «Об утверждении Порядка формирования страховых резервов по страхованию жизни»

Зарегистрировано в Минюсте РФ 16 июля 2009 г.

Регистрационный N 14361

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа размещен на сайте Министерства финансов РФ в Internet (http://www.minfin.ru)

Введение

Страхование в развитой рыночной экономике выполняет роль экономического стабилизатора, механизма защиты от случайных потерь. Страхование может применяться для организаций страховой защиты различных отраслей народного хозяйства, финансового обеспечение непрерывности производственного процесса в условиях различных чрезвычайных событий, а также для сохранения уровня благосостояния граждан. Кроме того, страхование включено в сферу финансово-кредитных отношений, и, следовательно, обладает способностью само оказывать регулирующее воздействие на воспроизводственный процесс.

В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» гарантией финансовой устойчивости страховщиков являются наличие у них страховых резервов, достаточных для исполнения обязательств по договорам страхования, сострахования, перестрахования.

Для обеспечения принятых страховых обязательств, страховщики в порядке и на условиях, установленных нормативным правовым актом органа страхового надзора, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые фонды по страхованию.

Актуальность работы связана с тем, что эффективность деятельности страховой организации, обеспечение ее финансовой устойчивости во многом зависит от правильного и обоснованного формирования страховых и резервных фондов (страховых резервов).

Целью данной работы является изучение страховых и резервных фондов, принципов их формирования в страховой организации.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить понятие страховых и резервных фондов страховщика и схему их формирования;

2. Рассмотреть страховые и резервные фонды российских страховых компаний.

При написании данной расчетно-графической работы были использованы следующие источники: научная литература, периодические издания, годовые отчетные документы.

Страховые и резервные фонды страховщика

Фонды страховщика представляют собой соответствующие обособленные финансовые ресурсы, которые предназначены для обеспечения непрерывного воспроизводственного процесса и являются одной из особенностей финансово-хозяйственной деятельности страховщика.

В современных условиях хозяйствования одним из условий деятельности страховщика является:

· наличие оплаченного уставного фонда;

· создание резервного фонда (в соответствии с законодательно установленными нормами);

· формирование специфических фондов и резервов.

Место страхового и резервного фондов в составе финансовых ресурсов страховой организации можно увидеть на следующей схеме:

Рис. 1. Фонды страховой организации

Как видно из рис. 1, страховой фонд является составной частью привлеченного капитала организации, а резервный фонд относится к собственному капиталу организации.

Понятие страхового фонда используется в широком и узком смысле слова. В широком смысле слова страховой фонд — это совокупность материальных запасов и финансовых резервов общества, предназначенных для предупреждения, локализации и возмещения ущерба, наносимого стихийными бедствиями и другими чрезвычайными событиями. В нашем случае рассматривается понятие страхового фонда в узком смысле, то есть как денежных средств, аккумулируемых способом страхования .

Страховщик формирует и использует средства страхового фонда, покрывая ущерб страхователя и финансируя собственные затраты по организации страхового дела. Кроме того, в условиях рынка страховщик, как правило, занимается инвестиционной деятельностью, используя часть средств страхового фонда и собственные средства .

В основе формирования страхового фонда лежит вероятность ущерба, которая исчисляется на основе статистических данных и теории вероятностей. Деятельность страховщиков связана с заключением договоров страхования, получением по ним страховых премий и осуществлением страховых выплат. Поскольку страховые премии уплачиваются в предварительном порядке, страховщик должен иметь определенные средства для того, чтобы быть в состоянии в будущем выполнить свои обязательства, ему необходимо сохранить часть страховой премии (нетто-часть), предназначенную на страховые выплаты. Следовательно, страховщик должен зарезервировать нетто-премии, т.е. обеспечить заключенные договоры страхования необходимыми денежными средствами. Отсюда по каждому заключенному договору в обязательном порядке рассчитываются страховые резервы. Наличие страховых резервов в предписанном размере служит гарантией платежеспособности страховщика и финансовой устойчивости проводимых страховых операций.

Страховой фонд формируется путем аккумуляции страховых платежей, которые определяются на основе тарифов. Страховщик формирует и использует средства страхового фонда, покрывая ущерб страхователя и финансируя собственные затраты по организации страхового дела.

Источником страхового фонда являются взносы отдельных участников страхования, которые объединяются для защиты при наступлении случайного события от потенциального ущерба. Данный денежный фонд имеет целевое назначение, то есть использование средств фонда производится при необходимости на выплату компенсации участникам страхования.

Основополагающим принципом страховой деятельности является эквивалентность взаимных обязательств страховщика и страхователей, то есть достижение равенства между страховыми выплатами и поступающими страховыми премиями в части нетто-ставки. Эти средства, аккумулируемые страховой организацией, предназначены для формирования страхового фонда и отражают величину потенциальной ответственности страховщика по действующим договорам страхования. Размер страхового фонда не может быть постоянной величиной, поскольку объем ответственности страховщика по действующим договорам страхования меняется вследствие непрерывности процесса андеррайтинга. Ответственность страховой организации зависит от объема поступающих взносов (количества договоров), структуры страхового портфеля, ценовой политики .

Страховой фонд создается за счет основной части нетто-ставки и используется для проведения страховых выплат страхователям (страховые суммы и выплаты в личном страховании, страховые возмещения в имущественных видах страхования), т.е. для исполнения финансовых обязательств страховщика по договорам страхования. Основой формирования страхового фонда является вероятность убытка, которая определяется на основе статистических данных, теории вероятностей, теории больших чисел. А использование средств из страхового фонда зависит от фактических убытков, понесенных страхователями в соответствующем периоде.

Страховой фонд страховой организации формируется исключительно в денежной форме. Его создание определяется большим количеством участников (страхователей), уплачивающих страховые взносы. Страховые премии уплачиваются страхователями в предварительном порядке, до осуществления страховых выплат, когда время наступления страхового случая неизвестно. Следовательно, страховщик на протяжении сроков действия договоров страхования всегда должен быть готов к исполнению своих обязательств по страховым выплатам. Отсюда возникает необходимость формировать страховые резервы, под которыми в страховой науке понимается текущая стоимость обязательств страховщика. То есть резерв в указанном смысле означает только оценку величины обязательств (полученную расчетным путем), а не реальные активы. Величина части страховой премии в заданный момент времени и есть та сумма, которая необходима для обеспечения, будущих страховых выплат. Это и есть оценка стоимости обязательств страховщика, или страховой резерв. Если страховая премия уплачивается единовременно, то страховой резерв равен оценке текущей стоимости будущих страховых выплат. Если же премия уплачивается в рассрочку (по договорам страхования жизни), то страховой резерв равен текущей стоимости будущих страховых взносов. В конце срока действия договора страхования стоимость обязательств должна быть равна нулю, т.е. страховая премия-нетто должна быть равна сумме страховых выплат, а по рисковым видам страхования при невозникновении страховых случаев страховая премия из незаработанной становится заработной премией. Так, страховые резервы представляют собой оценку неисполненных обязательств страховщика и одновременно являются для него источниками средств (или активов). Активы страховщика, в том числе и те, что сформированы за счет страховых резервов, являются средствами исполнения обязательств по договорам страхования. Страховые резервы, будучи размещенными в различных видах инвестиций (ценные бумаги, в том числе государственные, недвижимость, банковские депозиты, средства на расчетном счете и т.д.), образуют активы, покрывающие их. Активы, принимаемые для покрытия страховых резервов, должны удовлетворять условиям диверсификации, возвратности, доходности (прибыльности) и ликвидности, как условиям своевременных и в полном объеме страховых выплат. Средства, накопленные в страховом фонде, имеют строго целевое назначение — выплата возмещений и страховых сумм участникам фонда в соответствии с правилами и условиями страхования. Внутри страхового фонда происходит перераспределение убытка одного из участников между всеми оставшимися. При определении необходимого размера фонда страховая организация применяет методы актуарных расчетов, основанные на действии закона больших чисел и теории вероятности.

Такие фонды, в свою очередь, могут формироваться по всем видам и отраслям страхования в совокупности, по каждому виду страхования в отдельности или по группам видов страхования. Первый вариант позволяет более широко перераспределять средства, второй более отвечает требованиям соблюдения эквивалентности взаимоотношений страховщика и страхователя.

В системе бухгалтерского учета общее понятие страхового фонда трансформируется в совокупность конкретных страховых резервов, которые отражают объем обязательств страховой организации на отчетную дату.

Для целей управления страховщики могут рассчитывать резервы на любую дату.

Резервы страховых организаций в соответствии с требованиями страхового законодательства разделяются на:

· резервы по страхованию жизни;

· резервы по видам страхования иным, чем страхование жизни (рисковые виды страхования).

Такое разделение вызано различным содержанием, функциями и задачами страховой защиты, характером рисков и методологией расчета тарифов.

Чем выше вероятность того, что созданный страховщиком страховой фонд окажется достаточным для выполнения им своих обязательств (возмещение ущерба), тем выше финансовая устойчивость страховщика.

Следующий элемент фондов страховой компании — резервный фонд, который еще называют резервным капиталом. Резервный капитал — это так называемый запасной финансовый источник для возмещения возможных убытков и списания понесенных расходов при недостатке прибыли.

Методика его формирования не имеет отраслевой специфики и отвечает общим принципам организации хозяйственной деятельности любых предприятий. Резервный фонд создается в соответствии с учредительными документами и в рамках действующего законодательства. Источником формирования резервного фонда является часть прибыли страховой компании. Размер отчислений в резервный фонд для акционерных обществ должен устанавливаться не менее 5% от прибыли до достижения им размера не менее 25% уставного капитала.

Резервный фонд в соответствующих условиях может быть использован на покрытие непроизводственных затрат и убытков, а также в случае недостаточности средств соответствующих фондов на внутрихозяйственные расчеты. Такая ситуация может сложиться в убыточные для страховой компании годы .

Такими расходами являются, в частности, расходы на выкуп собственных акций и погашение собственных облигаций в случае отсутствия иных средств.

Участники рынка страхования жизни намерены создать гарантийный фонд. Это будет аналог АСВ, которое выплачивает вкладчикам деньги при банкротстве банка. «Мы предлагаем создать такой фонд для страхователей, приобретающих полис страхования жизни», — заявил президент Ассоциации страховщиков жизни Александр Зарецкий.

Конкретная форма гарантийного фонда пока не утверждена. «Фонд может быть сформирован либо в рамках саморегулируемой организации страховщиков, либо профессиональным объединением, либо под эгидой государства», — отмечает Зарецкий. Нет ясности и в отношении схемы выплат гражданам их взносов, в случае если компания, в которой они страховались, обанкротилась.

Предполагаются разные варианты. Это могут быть выплаты, которые участники рынка будут распределять после банкротства, или взносы с участников фонда», — говорит Зарецкий. Окончательную концепцию фонда комитет Всероссийского союза страховщиков по развитию страхования жизни намерен разработать до конца года.

Страховые резервы

Смотреть что такое «Страховые резервы» в других словарях:

-

Страховые резервы — фонды денежных средств, образуемые страховыми организациями, для обеспечения гарантий выплат страхового возмещения и страховых сумм. Фонды используются, если сумма выплат страхователям в конкретный операционный период превышает текущие… … Финансовый словарь

-

Страховые резервы — см. Страховщик … Энциклопедия права

-

Страховые резервы — 1. Для обеспечения исполнения обязательств по страхованию, перестрахованию, взаимному страхованию страховщики в порядке, установленном нормативным правовым актом органа страхового регулирования, формируют страховые резервы. (п. 1 в ред.… … Официальная терминология

-

СТРАХОВЫЕ РЕЗЕРВЫ — резервные фонды, образуемые страховыми организациями для гарантирования выплат страхового возмещения … Энциклопедический словарь экономики и права

-

Страховые резервы — см. Страховщик … Большой юридический словарь

-

Резервы — виды пассивов, характеризующих будущие расходы. Выделяют следующие резервы: оценочные создаваемые за счет прибыли организации для уточнения оценки отдельных объектов бухгалтерского учета (например, резервы под обесценение вложений в ценные бумаги … Энциклопедический словарь-справочник руководителя предприятия

-

Страховые инвестиции — долгосрочное вложение средств страховщика (материальных и интеллектуальных ценностей) в производственную и другую деятельность с целью получения прибыли. Видами инвестиций страховщика являются денежные средства, вкладываемые в банки (депозиты),… … Финансовый словарь

-

РЕЗЕРВЫ, СТРАХОВЫЕ ТЕХНИЧЕСКИЕ — страховые резервы, предусматривающие сбалансированность поступления страховых премий и выплаты убытков в пределах нормальных средних колебаний их уровней … Большой экономический словарь

-

РЕЗЕРВЫ ТЕХНИЧЕСКИЕ — страховые резервы, предусматривающие сбалансированность поступления страховых премий и выплаты убытков в пределах нормальных средних колебаний их уровней. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е… … Экономический словарь

-

резервы технические — страховые резервы, предусматривающие сбалансированность поступления страховых премий и выплаты убытков в пределах нормальных средних колебаний их уровней … Словарь экономических терминов

Страховой фонд и резервные фонды

Источником возмещения локального ущерба являются различные резервные фонды, как натуральные, так и финансовые. В течение многих лет в нашей стране отдавалось предпочтение общегосударственным резервным фондам широкого назначения. С их помощью осуществлялись дополнительные капиталовложения в оборону страны, различные отрасли народного хозяйства и непроизводственной сферы, если это вызывалось острой необходимостью и не было ранее запланировано. За счет этих же резервных фондов производилось и возмещение ущерба от стихийных бедствий. Для страхового фонда, создаваемого с помощью страхования, оставалась ограниченная сфера действия: сельскохозяйственные предприятия, кооперативные и общественные организации, имущество, жизнь и здоровье граждан.

Большую роль играли и централизованные финансовые резервные фонды отраслевых министерств и производственных объединений, формируемые за счет отчислений от прибыли (дохода) подчиненных предприятий и объединений, они позволяли осуществлять внутриотраслевое перераспределение финансовых ресурсов для финансирования капиталовложений общеотраслевого и межотраслевого характера, выделения средств отстающим предприятиям, возмещения различных убытков и других затрат. Централизованные резервы организаций агропромышленного комплекса, кроме того, направлялись на оказание помощи хозяйствам, пострадавшим от стихийных бедствий.

Народное хозяйство не обходилось и без децентрализованных резервных фондов предприятий, которые выполняли и, безусловно, должны выполнять в будущем необходимую функцию оказания первой помощи хозяйству за счет своих внутренних ресурсов. Децентрализованные резервные фонды (или фонды самострахования) прежде всего формировались колхозами и совхозами, хозяйственная деятельность которых в наибольшей мере подвержена влиянию природных факторов.

Широкое развитие рыночных отношений существенным образом меняет соотношение между резервными фондами широкого назначения и страховым фондом, связанным с применением страхования. Характерное для прежней административно-командной системы преобладание вертикальных распределительных отношений уступает место горизонтальным связям между производством, обменом и потреблением. Вслед за этим общегосударственные резервные фонды теряют свою доминирующую роль. Потребности в страховой защите имущества и доходов предприятий, кооперативов, фермеров, арендаторов и других предпринимателей в условиях рынка могут быть удовлетворены главным образом с помощью страхования, которое становится объективно необходимым элементом современных производственных отношений. Страхование в сочетании с самострахованием предпринимателей составляет теперь достаточно эффективную систему обеспечения бесперебойности и непрерывности общественного производства.

Таким образом, страховые фонды возникли и развивались, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей. Возмещение ущерба, вызываемого проявлением разрушительных противоречий от взаимодействия сил природы и общества, порождает необходимость установления определенных взаимоотношений между людьми по предупреждению, преодолению и ограничению разрушительных последствий стихийных бедствий. Эти объективные отношения людей для обеспечения непрерывного и бесперебойного производственного процесса, поддержания стабильности и устойчивости достигнутого уровня жизни в совокупности составляют экономическую категорию страховой защиты. Специфика этой экономической категории определяется следующими признаками: 1) случайный характер наступления стихийного бедствия или иного проявления разрушительных сил природы; 2) выражение ущерба в натуральной или денежной форме; 3) объективная потребность возмещения ущерба; 4) реализация мер по предупреждению и преодолению последствий конкретного события. Материальным воплощением экономической категории страховой защиты и служит страховой фонд, который представляет собой совокупность выделенных (зарезервированных) натуральных запасов материальных благ.

Осознанная человеком и обществом в целом необходимость страховой защиты формировала страховые интересы, через которые стали складываться определенные страховые отношения. Содержание страховых отношений охватывало образование и использование ресурсов страхового фонда независимо от конкретной формы его организации. По мере развития общества эти отношения получили гражданско-правовое закрепление, что, в свою очередь, позволило регулировать их правовыми методами.

Исторически первой организационной формой материального воплощения экономической категории страховой защиты был натуральный страховой фонд. Однако в связи выделением из товарного обращения специфического товара – денег – страховой фонд получил новое качество. Появление денег освободило страховой фонд от массы технических неудобств, связанных с натурально-вещественным его содержанием, открыло перед ним новые возможности. Прежде всего благодаря денежной форме, в которой также стал создаваться страховой фонд, его ресурсы могли быть быстро превращены в любую потребительную стоимость, необходимую для возмещения возникшего ущерба. Денежная форма страхового фонда позволила ему превратиться из элемента, обслуживающего внутриотраслевой хозяйственный оборот, в средство воздействия и гарантии развития межотраслевого хозяйственного оборота.

Мощный импульс к организации страховой защиты дало общественное разделение труда, развитие ремесленного производства и выделение торговли в самостоятельную отрасль. Рост городов, развитие ремесленного производства, торговли, особенно международной, связанной с повышенным риском и использованием денежных ссуд, требовали надлежащего страхового обеспечения. В этой связи кредит и страхование были тесно взаимосвязаны. Страхование имущества заемщика, передаваемого кредитору под обеспечение ссуды (морские займы) вызвало к жизни выделение из числа кредиторов, и в первую очередь ростовщиков, особую группу профессионалов – страховщиков, или андеррайтеров, в руках которых сосредоточивались ресурсы страхового фонда. Оперативное управление ресурсами страхового фонда со стороны страховщиков объективно требовало от них оценки страхового риска, опиравшейся на анализ фактов и обстоятельств, их накопление, обобщение и систематизацию.

В результате формируется научное знание о страховом риске и его оценке, опирающееся на познание законов природы и общества. Таким образом под экономическую категорию страховой защиты подводится научная база. Несмотря на случайный характер наступления стихийного бедствия или иного разрушительного события, появилась возможность их научного предвидения. Стало возможным с большой степенью достоверности предсказывать возможную величину ущерба в натуральной и денежной формах. Благодаря научному предвидению страховщик мог осознанно реализовывать меры по предупреждению неблагоприятных последствий наступления страхового риска. Меры превенции (т.е. предупреждения возможного ущерба в будущем), предпринимаемые страховщиком, позволяют ему оптимизировать ресурсы страхового фонда и использовать их часто в качестве источника инвестиций. Страхование превратилось в одну из конкретных форм страховой защиты общественного производства и организации страхового фонда. Поэтому обязательным элементом общественного воспроизводства стал выступать страховой фонд.

Страховой фонд создается в форме резерва материальных и денежных средств для покрытия чрезвычайного ущерба, причиняемого обществ}’ стихийными бедствиями, техногенными факторами и различного рода случайностями. С помощью страхового фонда во многом разрешается объективно существующее противоречие между человеком и природой, между природой и обществом. Одновременно обеспечивается непрерывность процесса общественного воспроизводства. Разрешение указанного противоречия, однако, не устраняет зависимости человека от стихийных сил природы. Так, большую зависимость от природно-климатических условий испытывает сельское хозяйство (засуха, наводнения, выпревание и вымокание растений и т.д.). Эксплуатация гигантских супертанкеров может обернуться экологической катастрофой в водах мирового океана. При этом все большее влияние на возникновение ущерба приобретает человеческий фактор – ошибки, допущенные в ходе эксплуатации сложных технических систем.

Страховая ответственность — обязанность страховщика выплатить страховое возмещение или страховое обеспечение при оговоренных последствиях произошедших страховых случаев.

Страховая выплата — сумма денег, выплачиваемая страховщиком страхователю (застрахованному, выгодоприобретателю) но условиям договора страхования при наступлении страхового случая.

Страховое обеспечение — страховая выплата в личном страховании.

Страховое возмещение — страховая выплата в имущественном страховании и страховании ответственности.

Страховые резервы страховой организации

Свою основную функцию — выполнение обязательств по страховым выплатам — коммерческая страховая организация реализует за счет специальных страховых резервов. Правильное формирование страховых резервов наряду с другими не менее важными функциями страховых организаций, такими, как инвестирование страховых резервов, перестрахование, является основой финансовой устойчивости страховщиков,

Страховой резерв страховой организации — это фонд, образуемый ею за счет полученных страховых взносов и предназначенный для выполнения принятых на себя страховых обязательств в порядке и на условиях, предусмотренных действующим законодательством заключенным договором страхования.

От того, насколько правильно рассчитаны страховые резервы, как учитываются в них неисполненные или исполненные не полностью обязательства, зависит финансовая устойчивость страховой организации, ее платежеспособность, возможность выполнить обязательства перед страхователями по страховым выплатам.

Как и в мировой практике, по принятой в настоящее время в России классификации выделяют страховые резервы:

- по страхованию жизни (для накопительных видов страхования);

- по видам страхования иным, чем страхование жизни (для рисковых видов страхования).

В нервом случае срок действия договора устанавливается не менее одного года и выгодоприобретателю обещан инвестиционный доход; во втором случае срок действия договора не больше года и инвестиционный доход выгодоприобретателю не предполагается. Такое подразделение основано на двух главных признаках: сроке действия договора и предоставлении выгодоприобретателю инвестиционного дохода. В свою очередь, эти признаки и их значения отражают специфику двух больших групп видов страхования, обусловленную различием рисков, страховой зашиты, функций, технических принципов, согласно которым проводится страхование этих видов.

К первой группе — накопительным видам страхования — относятся договоры по страхованию жизни. Это договоры личного страхования, заключаемые на срок не менее одного года и, как правило, предусматривающие покрытие двух основных видов рисков: риска смерти и риска дожития. Тарифные ставки и резервы рассчитываются при помощи актуарных методов с использованием таблицы смертности и нормы дохода по инвестированию временно свободных средств, формирующих резерв взносов на страхование жизни. В структуру страхового взноса (в структуру его нет- то-премии) для этих видов договоров кроме рискового взноса обязательно включается накопительный взнос. По условиям данного договора страхования этот взнос накапливается, растет за счет его капитализации. К моменту окончания срока действия договора появляется возможность получить сумму, уже увеличенную по сравнению с ее размером на момент заключения договора.

Накопленная в резерве взносов по накопительному виду страхования по отдельному договору сумма зависит, во-первых, от размера самого накопительного взноса, который, в свою очередь, связан со страховой суммой, выплачиваемой по риску дожития, во- вторых, от нормы дохода, т.е. от темпа капитализации, в-третьих, от срока и условий действия договора страхования. Для страхователя рост накопления в резерве взносов идет по правилу сложного процента, если иное в договоре не оговаривается особо. Заметим, что в зависимости от принятых схем накопления правила формирования резерва взносов по накопительным видам страхования могут быть разными.

Ко второй группе — рисковым видам страхования — относятся договоры иные, нежели договоры по страхованию жизни. Эти договоры заключаются на срок не более одного года, предусматривают только покрытие риска и не предполагают капитализацию взноса, т.е. они «не обещают» страхователю получение инвестиционного дохода. Договоры могут заключаться на несколько лет, но на основе ежегодного возобновления как годовые краткосрочные.

На рис. 10.4 представлен состав страховых резервов, определяемый российским законодательством в настоящее время.