Содержание

- Формирование бюджета

- Введение

- 1.1 Основные составляющие системы бюджетирования предприятия

- 1.2 Этапы разработки бюджета предприятия

- Бюджетирование: с чего начать

- Технические тонкости

- Финансовая сторона процесса

- Нужно ли погружаться в детали?

- «Сверху» или «снизу»?

- Кто кого содержит?

- По плану и фактически

- Постановка задачи

- Бюджет производства

- Тесты

- Бюджетирование с нуля

- Цель и задачи бюджетирования

- Функции бюджетирования

- Методика бюджетирования

- Новые записи:

Формирование бюджета

Формирование бюджета — это процесс, формирования финансовых показателей деятельности предприятия, оформленных в основные операционные и бюджетные документы.

Процесс формирования условно делится на две составные части:

— подготовка операционного бюджета;

— подготовка основных бюджетных документов.

При составлении бюджетов необходимо использовать документы, по форме и структуре приближенные к документам бухгалтерской (финансовой) отчетности, что значительно упрощает процесс бюджетирования.

Программное обеспечение и современные компьютерные технологии позволяют значительно облегчить трудоемкий процесс бюджетирования и применять в расчетах и прогнозах комбинации экспертных, статистических методов и сценарный анализ по принципу: » что будет, если … «.

Рис. 2. Процесс формирования основного бюджета

Техника составления бюджета предусматривает 9-11 шагов, последовательность формирования бюджета определяется руководителем предприятия. Применительно к практике отечественных предприятий следует придерживаться схемы формирования бюджетов из одиннадцати последовательных шагов.

1. Составление бюджета продаж — первый и самый ответственный шаг, так как оценка объема продаж влияет на все последующие бюджеты. Для надежности прогноза продаж используют комбинации экспертных и статистических методов:

— статистические методы — корреляционно — регрессивный, трендовый и другие виды анализа позволяют сделать прогноз на основе соответствующих тенденций развития, однако не позволяет предвидеть возможные качественные изменения;

— метод экспертных оценок — функциональный метод, основанный на экспертных оценках: информация от руководителей отделов, экспертов поступает к директору по маркетингу, который несет ответственность за точность прогноза объема продаж и составление бюджета продаж;

Факторы, влияющие на прогноз объема продаж:

— Объем продаж предшествующих периодов;

— Производственные мощности;

— Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

— Относительная прибыльность продукции;

— Изучение рынка, рекламная компания;

— Ценовая политика, качество продукции;

— Конкуренция;

— Сезонные колебания;

— Долгосрочные тенденции продаж для различных товаров.

Бюджет продаж должен отражать квартальный или месячный объем продаж в натуральных и стоимостных показателях. Цены на продукцию должны планироваться с учетом ожидаемой инфляции.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств. Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц отгрузки, во второй и т.д.

2. Расчет коммерческих расходов должен соотносится с объемом продаж. Он производится по группам расходов, учитывая типы продукции, типы покупателей, географию сбыта, вид торговли (реализации).

3. Бюджет производства — представляет собой план выпуска продукции в натуральных показателях, составляется исходя из бюджета продаж. При его составлении необходимо учитывать производственные мощности, увеличение или уменьшение запасов, величину внешних закупок и др.

4. Необходимый объем выпуска продукции определяется следующим образом: предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода. Бюджет производственных запасов — включает информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета: прогноза о прибылях и убытках — в частности подготовки данных о производственной себестоимости реализованной продукции; прогноза балансового отчета — в части подготовки данных по оборотным средствам (сырье, материалы и др.) на конец планируемого периода.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы — это затраты на сырье и материалы, из которых производится конечный продукт.

Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

5. Бюджет прямых затрат на материалы — формируется исходя из объема закупок сырья и материалов, из ожидаемого объема их использования и предполагаемого уровня запасов.

Алгоритм расчета объема закупок таков:

Объем закупок = объем использования + запасы на конец периода — запасы на начало периода.

6. Бюджет прямых затрат на оплату труда — зависит от вида продукции, трудоемкости изготовления и расценок на оплату труда за один час работы. На предприятиях, где существуют разные формы оплаты труда, выделяют финансовую и сдельную части оплаты труда.

7. Бюджет общепроизводственных накладных расходов — включает все затраты, связанные с производством продукции, за исключением затрат на материалы и прямых затрат на оплату труда.

Общепроизводственные цеховые расходы включают в себя постоянные и переменные части. Постоянная часть планируется исходя из потребностей производства, переменная — как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и т.д.

8. Управленческие расходы — это все расходы не связанные с производственной или коммерческой деятельностью предприятия. Бюджет управленческих расходов включает в себя затраты на содержание управленческих отделов ( отдел кадров, АСУ, юридический отдел, плановый отдел и т.д. ), освещение, отопление офисов, сооружений производственного назначения, услуг связи и т.п.

9. Отчет (прогноз) о прибылях и убытках — первый из итоговых документов основного бюджета, показывающий, какой доход должно заработать предприятие и какие затраты понести. Отчет о прибылях и убытках может быть аналогом Формы № 2 российской бухгалтерской отчетности.

10. Балансовый отчет (прогнозный) показывает, какими средствами финансирования предприятие обладает, как они используются,и характеризует финансовое состояние предприятия на конкретную дату.

Инвестиционные проекты (программы) служат основой для прогноза стоимости основных средств.

Для прогноза баланса используется величина нормативных оборотных средств (сырье, материалы, незавершенное производство и запасы готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется. Расхождения в прогнозах активной и пассивной частей баланса дает представление о недостатке (избытке) финансирования.

Изменение структуры баланса сказывается на итоге денежных средств.

11. Составление бюджета потока денежных средств — один из самых важных и сложных шагов в бюджетировании. Основой для его составления служат составленные (ранее изложенные) бюджеты и в первую очередь прогноз объема продаж.

Поступление средств от основной деятельности рассчитывается с учетом изменений в дебиторской задолженности, расходы (оттоки денежных средств) — с учетом изменений в кредиторской задолженности.

Прогноз отчета о движении денежных средств рассчитывается отдельно по видам деятельности (основной, инвестиционной, финансовой).

Рис. 3. Схема формирования бюджета предприятия Экономика предприятия. / Под ред. В.М. Семенова. М.: Центр экономики и маркетинга, 2008. С. 241.

Не существует стандартной формы оформления результатов бюджетирования. В отличие от финансовой отчетности форма бюджетирования не стандартизирована. Его структура зависит от объема планируемого размера организаций и степени квалификации разработчиков.

Введение

Основа управленческого учета — структурированная информация, собираемая и анализируемая в мониторинговом режиме. Хорошо известно, что поиск и анализ данных — одна из прямых обязанностей службы маркетинга. Но очень часто маркетологи ограничиваются сбором только внешней информации — о конкурентной среде, ценах на отраслевом рынке и т.д. Цель управленческого учета — так называемый внутренний маркетинг, подразумевающий кропотливую работу по изучению самого предприятия. С его помощью можно составить полную картину финансово-экономического состояния компании в любой момент времени, выяснить запас ее прочности, определить потенциал и перспективы развития.

Одной из наиболее важных задач в области управленческого учета является задача бюджетирования, или говоря другими словами, задача формирования комплексного финансового плана. Практика показывает, что решение этой задачи вызывает значительные затруднения, а для многих предприятий она стала почти неразрешимой проблемой. Поэтому тема формирования бюджета предприятия актуальна.

Цель данной работы — проанализировать различные аспекты формирования бюджета предприятия в рамках управленческого учета. Задачи работы:

1. Выявить основные этапы формирования бюджета предприятия.

2. Проанализировать роль центров финансовой ответственности при формировании бюджета.

3. Изучить влияние различных видов рисков при разработке бюджета.

4. Проанализировать распределение ответственности в процессе формирования бюджета.

Работа состоит из введения, двух глав и заключения.

> 1. Общие принципы формирования бюджета предприятия

1.1 Основные составляющие системы бюджетирования предприятия

Бюджетирование хозяйственной деятельности предприятия имеет следующие преимущества.

Прежде всего, именно финансовый план дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей, с последующим выбором оптимального по заданным критериям (прибыль, поступления денежных средств, структура баланса и т.д.). Начав планировать, руководители, как правило, начинают более четко представлять свои цели, корректировать бюджеты. Точность планирования при этом повышается.

Если на предприятии есть годовой бюджет, то его необходимо конкретизировать по месяцам, т.е. составить более подробные оперативные планы, обеспечивающие выполнение долгосрочных планов. Если планов нет, то под воздействием текущих проблем руководители будут уделять мало времени планированию будущих операций. В то время как наличие бюджета гарантирует, что руководители будут планировать, принимая во внимание возможные внешние и внутренние изменения (изменение ситуации на рынке, рост себестоимости и проч.). Бюджетирование заставляет руководителей предвидеть проблемы до того, как они возникнут. За счет этого, должны быть сведены к минимуму неподготовленные, финансово необоснованные решения.

Система бюджетов позволяет получать полную информацию о необходимых финансовых и материальных ресурсах, позволяет заранее предсказать периоды с их дефицитом и принять соответствующие меры (сдвиг платежей во времени на более поздние сроки, взятие кредитов, увеличение объема продаж и т.д.). Планирование необходимо, чтобы избежать банкротства.

Планирование необходимо также для обеспечения эффективного использования привлеченных финансовых ресурсов (например, краткосрочных банковских кредитов). Составляя бюджеты, можно рассчитать плановые показатели рентабельности: рентабельность активов, рентабельность собственного капитала и т.д. Кроме того, составление бюджетов позволяет оценивать эффективность деятельности подразделений.

Путем составления бюджетов, согласуется деятельность различных подразделений предприятия. Каждый руководитель четко понимает свой вклад и ответственность при формировании бюджета. На практике возможны ситуации, когда планы подразделений в совокупности не дают реализуемого плана (нестыковки, дефициты). Поэтому целью бюджетирования является также разрешение противоречий между подразделениями на основе, выгодной для предприятия в целом. Качественно составленный бюджет обеспечивает координацию различных направлений деятельности предприятия и согласованность работы всех его подразделений.

Бюджетирование возможно только при четко организованной системе передачи информации между подразделениями предприятия. Каждый сотрудник, отвечающий за определенную строку частного бюджета, должен четко понимать свою роль в формировании бюджета предприятия в целом.

Сравнивая фактические результаты с плановыми данными бюджетов, можно установить, какие расходы значительно отличаются от плановых и требуют тщательного анализа, при этом целесообразно использовать метод управления по отклонениям. Проводится анализ, изучаются причины отклонений, неэффективности. Затем принимаются решения, обеспечивающие исправление ситуации.

Можно выделить основные факторы, которые делают систему бюджетирования каждого предприятия уникальной:

ограничения, влияющие на деятельность компании (объем сбыта, производственные мощности и т.д.);

вид деятельности;

стратегические цели;

информационные потребности менеджмента компании;

размер предприятия и система управления.

Построение бюджетной модели компании должно начинаться с учета наиболее значимых ограничений, определяющих результаты деятельности. К таким ограничениям относят:

существующий на рынке объем платежеспособного спроса на продукцию;

производственные мощности;

наличие квалифицированного персонала;

доступность сырья и материалов.

Для большинства компаний наиболее значимое ограничение — доступный объем платежеспособного спроса, в соответствии с которым формируется бюджет продаж компании. В этом случае все остальные составляющие бюджета зависят от бюджета продаж. Но такая ситуация характерна только для так называемого рынка покупателей, где предложение превышает спрос. Для ненасыщенных рынков действуют другие ограничения, к примеру, производственные мощности компании или доступность сырья и материалов.

Согласно рекомендациям Минэкономики, система финансового планирования является важнейшим элементом обеспечения устойчивости производственной деятельности. Система должна состоять из:

систем бюджетного планирования деятельности структурных подразделений предприятия;

системы сводного (комплексного) бюджетного планирования деятельности предприятия.

Обобщая опыт практической работы и методики консультационных фирм, можно предложить следующую структуру бюджетов предприятия. Основными документами комплексного бюджета предприятия являются:

бюджет движения денежных средств;

бюджет по прибылям/убыткам;

плановый агрегированный баланс.

Эти плановые документы являются обязательными. Исходной информацией для расчета этих бюджетов служат следующие операционные бюджеты предприятия:

бюджет продаж (отгрузка готовой продукции и полуфабрикатов и поступление денежных средств);

бюджет производства;

бюджет производственных запасов;

бюджет прямых затрат на материалы;

бюджет общепроизводственных расходов;

бюджет прямых затрат на оплату труда;

бюджет коммерческих расходов;

бюджет управленческих расходов.

Бюджеты верхнего уровня могут при необходимости детализироваться на частные бюджеты: по подразделениям, цехам, направлениям деятельности. При этом не следует вводить чрезмерную детализацию — данные бюджета должны обеспечивать принятие решений, существенно влияющих на финансово-экономическое состояние предприятия.

Кроме указанных бюджетов, целесообразно подготавливать еще и такие плановые документы, как:

бюджеты движения товарно-материальных ресурсов;

бюджет по движению дебиторской и кредиторской задолженности;

бюджет развития;

инвестиционный бюджет.

1.2 Этапы разработки бюджета предприятия

Процесс формирования бюджета предприятия происходит, как правило, следующим образом.

Прежде всего, на основе данных финансово-экономической стратегии предприятия формируются целевые установки на заданный период планирования (например, год, месяц). Эти установки могут доводиться до отдела маркетинга, производственных подразделений, планово-экономической службы и т.д. Руководители служб должны обеспечить выполнение целевых установок.

На следующем этапе разрабатывается бюджет продаж. Если такой бюджет не сформирован, то финансовое планирование (бюджетирование) практически теряет смысл. Детальный бюджет продаж формируется в коммерческой службе предприятия (отделы маркетинга, сбыта), затем подготавливается укрупненный бюджет продаж и передается в планово-экономический отдел (ПЭО). Кроме того, коммерческая служба формирует бюджет коммерческих расходов — реклама, продвижение товара, зарплата торговых агентов и проч.

На основе плана продаж формируется план производства в натуральных показателях, а также бюджеты производственных запасов и прямых затрат на материалы (сырье), бюджет прямых затрат на оплату сырья. Если добавить к этим бюджетам бюджет общепроизводственных расходов, то полученной информации будет достаточно для формирования производственной себестоимости продукции. Таким образом, уже можно частично сформировать бюджет по прибылям и убыткам.

Бюджетирование: с чего начать

CD-решение по бюджетированию

Программа для автоматизации бюджетирования

Семинар-практикум по бюджетированию:

— открытый семинар

— корпоративный

— интернет-семинар

Консалтинг по бюджетированию

Финансовое планирование в небольших компаниях обычно сводится к составлению сметы доходов и расходов. И это нормально. Если коллектив сотрудников и обороты невелики, а также если фирма занимается производством или торговлей каким-то одним товаром, то составление детальных бюджетов может только усложнить работу и замедлить процесс принятия решений. Но как только предприятие начинает расти, денежные потоки становятся менее управляемыми, прибыль — непредсказуемой. Приходит время заняться бюджетированием. Обычно этот момент наступает после того, как выручка фирмы достигает $1 млн. в год, либо в тех случаях, когда она начинает развиваться в разных направлениях, а в штате работает более 100 человек.

Грамотно налаженная система бюджетирования дает руководителю возможность оценить и то, как идут дела в различных подразделениях компании, и то, как складывается ситуация в целом. Она позволяет эффективно управлять не просто отдельными бизнесами, а сочетанием различных видов деятельности.

Бюджетирование необходимо и тогда, когда компания привлекает внешние инвестиции. Ведь инвесторам важно иметь достоверную информацию о развитии бизнеса. А ее можно почерпнуть только из детально прописанных бюджетов.

Принятие решения о внедрении бюджетирования зависит и от долгосрочных планов компании. Если она намерена последовательно расти, то реализация этой программы предполагает прохождение ряда этапов. Бюджеты позволяют спрогнозировать, как будет складываться ситуация на том или ином этапе. В отличие от бизнес-планирования, которое дает принципиальный ответ на вопрос о перспективности нового проекта, бюджетирование помогает оценить, как, где и когда следует использовать имеющиеся ресурсы, чтобы обеспечить повышение общей эффективности компании.

Технические тонкости

Бюджеты составляются на год вперед с разбивкой по месяцам. Подготовка проектов бюджетов должна начинаться за два-три месяца до вступления их в силу.

В большинстве случаев работа начинается с формирования бюджета продаж, в котором отражается, сколько продукции может продать предприятие и по какой цене. Как правило, исходные данные берутся из бизнес-плана. Здесь надо учитывать, что в 90% бизнес-планов указываются завышенные цифры. Поэтому переносить их в бюджет надо очень осторожно, трезво проанализировав рыночные возможности компании.

Некоторые руководители закладывают в бюджет выручку «по минимуму», а расходы — «по максимуму». Такой подход имеет право на существование. Но все же надо стремиться к тому, чтобы в бюджете отражались реальные, а не заниженные цифры. Предположим, что компания имеет все возможности заработать $100 тыс., а в бюджет закладывается только $70 тыс. Наверняка такой бюджет будет исполнен. Но нужен ли он фирме? Ведь, зная, что намеченные рубежи легкодостижимы, работники снижают эффективность своего труда и не стремятся к более высоким целям.

Но как поступить, когда будущее в тумане и никто точно не скажет, сколько продукции реализует компания в течение года? В этом случае бюджет продаж составляется в трех вариантах — «пессимистическом», «оптимальном» и «оптимистическом». Первый учитывает, что компания сможет реализовать, скажем, 1000 единиц продукции, второй ориентируется на 1500, третий — на 2000 единиц.

Оперировать таким гибким бюджетом очень удобно. Если ситуация меняется, не приходится перекраивать все планы и ломать голову над тем, что теперь делать. Вступает в силу соответствующий вариант бюджета, из которого вытекают конкретные управленческие действия: расширение штата, привлечение кредитов, закупка дополнительного оборудования и т. д.

После составления бюджета продаж можно переходить к бюджету затрат.

Если компания идет по пути составления «гибких» бюджетов, все затраты обязательно должны быть разделены на постоянные и переменные.

Постоянные затраты не зависят от того, сколько продукции будет произведено или продано. В их перечень входит арендная плата за помещение, оплата труда управленческого персонала, амортизация оборудования, содержание ремонтных служб и сервисных подразделений и т. д.

Переменные затраты растут пропорционально объему выпускаемой или проданной продукции. Зная нормы расходов на единицу произведенной или проданной продукции, легко просчитать суммы затрат при разных вариантах развития ситуации.

Если компания занимается производством, бюджет продаж тесно связан с производственным бюджетом. Допустим, предполагается, что в предстоящем году можно продать 1500 единиц продукции. Но производственные мощности компании позволят ей произвести только 800 единиц. Тогда надо подсчитать, целесообразно ли расширять производство: есть ли смысл закупать новое оборудование и привлекать дополнительную рабочую силу?

После составления бюджетов продаж и затрат составляется бюджет запасов. Он отвечает на вопросы, сколько сырья и товаров необходимо для нормальной работы предприятия и какую сумму планируется направить на их закупку.

Затем формируется трудовой бюджет. В его основе лежит прогноз количества сотрудников, которые будут в течение ближайшего года работать в компании, и фонда оплаты труда.

И наконец, бюджет накладных расходов. К ним относятся административно-управленческие расходы (затраты, связанные с обеспечением деятельности топ-менеджмента, оплатой аренды помещений, хозяйственными нуждами, услугами консультантов, юристов и т. д.) и коммерческие расходы (на рекламу, маркетинг, продвижение продукта на рынке и его доставку потребителю, обеспечение деятельности службы сбыта).

Финансовая сторона процесса

Все бюджеты, о которых говорилось выше, отображают технологические процессы, происходящие на предприятии. Их называют операционными бюджетами. Но помимо этого, необходимы бюджеты, показывающие финансовую сторону деятельности фирмы. Это важно, чтобы спланировать движение денежных средств, поступающих в ее распоряжение.

Предположим, предприятие продало в январе 100 единиц продукции, плату за которую оно будет получать частями в течение двух следующих месяцев. Таким образом, заглянув в бюджет продаж, нельзя будет узнать, сколько «живых» денег реально оказалось в кассе предприятия в январе. То же самое происходит с расходами: оплата за купленные товары может производиться в рассрочку, а зарплата может выплачиваться два раза в месяц.

Поэтому на практике по каждому из перечисленных операционных бюджетов следует составить графики поступления или расходования денег. А объединив их в единое целое, мы получим бюджет движения денежных средств. Он является основным финансовым бюджетом для большинства предприятий. Благодаря ему можно видеть, есть ли у компании «живые» деньги на оплату текущих издержек в каждый конкретный момент времени. А также спрогнозировать, сколько денег и когда ему может не хватить.

Следующий финансовый бюджет — бюджет доходов и расходов, показывающий, какую прибыль получит компания. Для его составления используются данные из операционных бюджетов. Важно не путать выручку от реализации, отражаемую в этом бюджете, с поступлением денежных средств за поставленную продукцию (что отражается в бюджете движения денежных средств). В бюджете доходов и расходов фактически дается прогноз стоимости отгруженной продукции в соответствии с прогнозом ее продаж.

И наконец, третий финансовый бюджет — расчетный баланс. Он похож на бухгалтерский баланс и повторяет его структуру. Этот бюджет позволяет оценить структуру активов и пассивов предприятия и рассчитать финансовые коэффициенты — коэффициенты ликвидности, коэффициенты платежеспособности, коэффициенты рентабельности и т. д. (с методикой их расчета можно познакомиться в номере «СБ» за июнь 2003 года). В отличие от бухгалтерского баланса, который составляется раз в квартал, этот бюджет составляется раз в месяц. Такой подход позволяет более оперативно реагировать на изменения в финансовом состоянии предприятия и эффективнее управлять им.

Если предприятие привлекает инвестиции или берет кредиты, отдельно формируются инвестиционный или кредитный планы. После того как подготовлены все необходимые операционные и финансовые бюджеты, они объединяются в единый мастер-бюджет предприятия. Он позволяет увидеть цельную картину деятельности компании. Идеально, если по сходной технологии такие бюджеты будут составлены также для каждого отдельного структурного подразделения, направления бизнеса компании. Это позволит упростить процедуру принятия управленческих решений менеджерами, которые их курируют.

Нужно ли погружаться в детали?

Глубина проработки и степень подробности того или иного бюджета зависят от вида деятельности компании и важности для нее тех или иных вопросов. Например, компания имеет четко зафиксированную долю на рынке и/или выпускает специализированную продукцию для узкого круга клиентов. Значительно увеличить продажи она не может: рынок ее продукции ограничен. Тогда особое внимание при бюджетировании надо уделить оптимизации расходов.

Все затраты можно условно разделить на три группы. В первую группу входят те, доля которых составляет около 75% общих расходов предприятия. Обычно это всего несколько статей затрат, которые в так называемом ABC-анализе относят к группе «А». Ко второй — «В» — те, что занимают порядка 20% (около десятка или чуть более статей), а к третьей — «С» — 5% (несколько десятков и более мелких статей затрат). Нет никакого смысла составлять детальный бюджет по третьей группе расходов — например, сколько канцтоваров и по какой цене будет закуплено, так как это практически не влияет на величину себестоимости продаваемого компанией товара. Детальное планирование важно прежде всего в отношении первой и, частично, второй группы затрат — тех, что оказывают наиболее заметное влияние на себестоимость продукции.

Другая ситуация складывается, когда компания постоянно несет одни и те же затраты. В этом случае стоит сосредоточить свои усилия на подготовке бюджета продаж.

В большинстве российских компаний многие объективно необходимые бюджеты сегодня либо не составляются вообще, либо формируются в упрощенном виде. В результате у руководителей предприятия повышается риск пропустить какую-нибудь критически важную тенденцию. Поэтому лучше потратить время на подготовку и анализ исполнения нескольких бюджетов, чем потом ломать голову над тем, как выйти из финансового пике.

«Сверху» или «снизу»?

В одних компаниях проекты бюджетов составляют руководители низовых подразделений и затем их утверждают топ-менеджеры. В других бюджетные задания спускаются «сверху вниз». Есть и третий вариант, когда в создании бюджета непосредственное участие принимают и руководители подразделений, и высшее руководство компании.

С экономической точки зрения, абсолютных преимуществ нет ни у одного из этих вариантов. Каждая компания выбирает ту модель, которая ей больше подходит.

Скажем, если топ-менеджмент отлично знаком со всеми бизнес-процессами, эти процессы хорошо отлажены и прозрачны, то вполне приемлема авторитарная модель «сверху — вниз».

Если «наверху» слабо представляют себе специфику конкретных производственных процессов, то лучше дать возможность составлять бюджет руководителям подразделений. Эта модель эффективно работает на тех предприятиях, где сильна тенденция к децентрализации бизнеса. Например, в холдингах, в которые входит несколько фирм, независимых друг от друга и имеющих специфические особенности своей деятельности. Каждая из них составляет свой бюджет, при этом высшее руководство не вникает в подробности. Его интересует только та прибыль, которую планирует заработать фирма.

Встречная система подготовки бюджетов хороша для тех компаний, которые имеют разветвленную структуру и где действуют сложные хозяйственные связи. В таких случаях высшему руководству сложно уследить за всем, что происходит «внизу». Поэтому определенный объем полномочий по подготовке бюджета делегируется «вниз». Но одновременно топ-менеджмент готовит свои предложения. А далее происходит сопоставление вариантов, и совместными усилиями находится золотая середина. В результате подразделения получают реалистичные бюджетные задания. А лидеры компании получают механизм, который позволяет им осуществлять избранную стратегию.

Кто кого содержит?

В процессе бюджетирования руководителям компаний, занимающихся несколькими видами бизнеса, приходится решать одну сложную проблему: как распределять общекорпоративные расходы между разными подразделениями? К таким расходам относятся, к примеру, затраты на содержание службы охраны, ремонтно-технических служб, секретариата и, наконец, самого руководства. Очевидным, на первый взгляд, решением является распределение этой суммы поровну между всеми подразделениями. Но это не лучший выход. Ведь прибыль, которую приносят разные подразделения, может быть разной. Например, одно из них зарабатывает несколько сотен тысяч долларов в год. А второе — только двадцать тысяч. Что произойдет, если повесить на них одинаковые доли общекорпоративных расходов, например в сумме $10 тыс.? Первое подразделение с легкостью выдержит эту нагрузку, а второе окажется абсолютно нерентабельным!

Более правильно распределять общие расходы между подразделениями с помощью индивидуальных коэффициентов, специально рассчитанных для каждого из них. Так, общие расходы могут распределяться в зависимости от доли затрат подразделений в общем объеме совокупных затрат компании. Допустим, затраты крупного подразделения составляют 80% всех затрат компании. Тогда на него «списывается» 80% общекорпоративных расходов. Впрочем, можно определить эту сумму и другими способами — ориентируясь на долю подразделения в фонде заработной платы или даже в выручке всего предприятия.

Распределение общекорпоративных расходов — достаточно трудоемкая процедура. Поэтому ее используют не все предприятия. Но делать это все-таки нужно. Такой подход позволяет более точно определить, в какую сумму обходится содержание того или иного подразделения и какую реальную прибыль оно приносит.

По плану и фактически

Бюджетирование — это не только инструмент планирования. Это еще и инструмент, позволяющий оценить, насколько успешно реализуются отдельные проекты и развиваются дела всей компании. Достаточно сопоставить плановые и фактические показатели бизнеса — и картина как на ладони.

Так называемый план-факт анализ может ежемесячно проводиться как исключительно для финансовых бюджетов, так и для отдельных операционных бюджетов. Его цель — определить причину возникновения отклонений.

Если планы по доходам перевыполняются, а расходы остаются в рамках лимитов — причин для беспокойства не возникает. А если расхождение между цифрами в обратную сторону? Какой «зазор» должен насторожить?

Все зависит от сферы бизнеса, величины предприятия и его показателей за прошлые годы. Например, торговая фирма работает на высококонкурентном рынке, где норма прибыли составляет всего 3-5%. Для нее отклонение закупочных цен от планового уровня в бюджете запасов на 2-3% означает потерю большей части прибыли и представляет угрозу существованию. Другое дело, когда норма прибыли составляет 20-30% и на нужное сырье для производства продукта поставщики повысили цену на 5%. В этом случае прибыль компании будет меньше, но ситуация не станет критической.

И последнее: очень важно наладить систему оперативного получения всей необходимой информации. Иначе принимать меры для исправления ситуации будет поздно. Поэтому предприятию, всерьез взявшемуся за внедрение бюджетирования, придется поработать и над совершенствованием учета всех хозяйственных операций, которые оно совершает.

Оригинал здесь — http://www.amand.ru/articles/budgeting/budgeting.php

Постановка задачи

Для демонстрации возможностей ERP системы Microsoft Axapta в области бюджетирования мы создали макет,

для реализации которого в системе пришлось применить большую часть функциональности системы в области

бюджетирования. При реализации модели использовались только штатные средства системы без использования

программирования.

В качестве основы макета взята постановка задачи по автоматизации бюджетирования реального клиента.

Клиент – торгово-производственная компания, занимающаяся сборкой и продажей компьютеров специального

назначения. Одним из ноу-хау компании являются отдельные элементы компьютера – платы обработки голоса и

изображения и программное обеспечение к ним. Производство плат является серийным, для чего используются

производственные мощности стороннего производителя. Программное обеспечение, сборка готовых компьютеров

осуществляется компанией своими силами и только под заказ.

Продажи обладают слабо выраженной сезонностью: подъём продаж в конце года и практически полное отсутствие

продаж в начале января. Деньги от клиентов приходят, в основном, в конце квартала. Для поддержания

ликвидности компании собственных оборотных средств компании не хватает. В то же время привлечение кредитных

ресурсов имеет определённую стоимость и уменьшает прибыль компании. Поэтому основная цель

бюджетирования — выяснить причины нехватки оборотных средств и

рассчитать необходимый объём кредитных ресурсов для функционирования компании

с точки зрения ликвидности и минимальной стоимости кредита.

В нашем примере компания занимается производством и продажей двух видов товара: Товар А и Товар Б.

Товар А является полуфабрикатом для Товара Б, но продаётся также и отдельно от него.

Товар Б производится исключительно под индивидуальный заказ клиента.

Более того, его невозможно произвести на склад,

так как каждый его экземпляр

уникальный и производится по индивидуальной спецификации. Даже если заказано производство нескольких

экземпляров по одной спецификации, но тогда готовые изделия будут различные серийные номера.

Цены на Товар А и Товар Б принимаются как усредненные за период, полученные на основании данных рынка и

отчётов за предыдущие периоды.

В реальной компании учёт и бюджетирование организованы по отделам: Отдел продаж, Отдел закупок,

Отдел разработки ПО, Отдел финансов (включая бухгалтерию и затраты непроизводственных подразделений).

В нашем примере бюджетирование будет построено на основе «классических» бюджетов производственной

организации. Схема бюджетирования будет основана на нескольких операционных бюджетах: продаж,

коммерческих расходов, производства, прямых затрат и постоянных (косвенных) затрат; одном вспомогательном —

кредитный план; на основе которых будут формироваться два основных бюджета: доходов и расходов и

движения денежных средств.

Остальные бюджеты затронуты не будут, так как их использование никаких новых данных для

демонстрации возможностей системы не даёт.

Бюджет продаж формируется вручную, на основе прогнозов продаж, основанных на целях захвата целевого

рынка, или может быть результатом анализа продаж предыдущего года, иначе говоря, «от достигнутого».

Для нашей модели это неважно. Прогнозов может быть несколько (например, Оптимистический, Пессимистический,

Вероятный), но в бюджет будет включен только один из них.

Как видно в таблице «Бюджет продаж», в нашей модели сезонность продаж учтена в строке

«Распределение продаж», которая показывает процентное соотношение продаж каждого месяца к обороту за год.

Предполагаем, что поступление денег от продаж происходит не в том месяце, что сами продажи, а в конце

квартала. Разумеется, в реальной компании поступление денег происходит по более сложным формулам.

Но главное, что мы должны учесть в данном, как и в других бюджетах – это влияние бюджета на движение

денежных средств.

На основе Бюджета продаж формируются Бюджет коммерческих расходов и Бюджет производства.

Бюджет коммерческих расходов состоит из статей затрат, напрямую зависящих от бюджета продаж,

например, премиальные или комиссионные, и условно-постоянных затрат на рекламу, командировочных и

прочих:

Бюджет производства более сложен. Нам необходимо учесть три основных фактора: потребность материалов

для производства и необходимость создания запасов продукции и материалов для бесперебойной работы

производства. Разумеется, необходимо также учесть остатки продукции и материалов на начало периода.

В модели предполагаем, что запас материалов и готовой продукции Товара А создаётся примерно на

2 недели производства Товара Б, в противном случае мы рискуем не успеть выполнить заказ потенциального

клиента. Цифра 2 недели взята исходя из срока выполнения субподрядчиком работ по производству Товара А.

Кроме того, увеличение объёма производства Товара Б нельзя осуществить моментально, поэтому предусмотрено

плавное увеличение и затем уменьшение объёма производства.

Бюджет прямых затрат состоит из себестоимости производства готовой продукции. Товар А состоит

исключительно из Материала 1, а Товар Б – из Товара А и Материала 2. Стоимость производства Товара А,

которое реально производит субподрядчик, в модели не учтена. Её можно учесть в стоимости Материала 1.

В бюджет постоянных затрат включены только основные затраты, не зависящие или слабо зависящие от

объёма продаж:

На основании вышеприведённых бюджетов автоматически получается бюджет доходов и расходов:

Бюджет движения денежных средств также получается автоматически:

Как видим, первоначально в прогнозе движения денежных средств в конце второго месяца каждого квартала

получается большой дефицит денежных средств. В первых двух кварталах достаточно получить краткосрочные кредиты на 3 месяца.

А во втором полугодии дефицит денежных средств становится серьёзной проблемой

из-за сезонного увеличения продаж и время кредита придётся увеличить до полугода.

Для исправления ситуации планируем получение кредитных

ресурсов, которое отобразим во вспомогательном бюджете – кредитном плане:

Кредитный план сгладит недостаток денежных средств во втором и третьем месяцах каждого квартала и

особенно в четвёртом квартале. Стоимость кредита рассчитана из расчёта 2% в месяц без учёта сложных

процентов и указывается отдельной строкой в бюджет доходов и расходов.

С учётом кредитного плана прогноз движения денежных средств примет вид:

Изменится также бюджет доходов и расходов:

Итак. Мы получили упрощённую модель бюджетирования для реализации средствами Аксапты. Очевидно, что такой простой пример

бюджетирования легче реализовать средствами Microsoft Excel, чем Microsoft Axapta.

Но для изучения возможностей Аксапты данный пример вполне подходящий, так как включает в себя все сферы деятельности реального

предприятия. В примере отсутствует только Бюджет основных средств, который всегда есть в реальной жизни.

Но средства Аксапты по бюджетированию ОС похожи на бюджетирование продаж и закупок и даже несколько проще.

Поэтому исключение данного элемента из примера несущественно.

Бюджет производства

После составления бюджета продаж разрабатывается бюджет производства. Рассматриваемое в данной работе предприятие является коммерческой организацией по выпуску трех видов продукции, имеющих непрерывный технологический процесс и непродолжительный производственный цикл.

Производственный бюджет — это план производства продукции. В нем конкретизируется бюджет продаж, а также для каждого периода планирования (месяца, квартала) устанавливается количество готовой продукции, которое необходимо произвести.

Готовая продукция относится к части материально-производственных запасов, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченными обработкой (комплектацией) активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов.

В качестве исходных данных для составления производственного бюджета используются показатели бюджета продаж, графика отгрузки, размеры запасов, имеющиеся производственные мощности.

Объем производства в периоде зависит от множества факторов, среди которых можно выделить следующие:

- — объем продаж;

- — имеющиеся запасы готовой продукции на начало периода;

- — график отгрузки продукции;

- — размеры отгружаемой партии;

- — внешние закупки.

При составлении производственного бюджета, прежде всего, необходимо установить доступные мощности, то есть способность производственной системы выпускать определенное количество продукции в течение планового периода. Доступная мощность зависит от таких факторов, как спецификация изделий, график работы, наличие машин и оборудования, эффективность рабочего центра.

Далее рассчитывается требуемая мощность, то есть мощность, необходимая для выполнения производственного бюджета.

Затем сопоставляются требуемые мощности с доступными, выявляется возможный дисбаланс и принимаются меры по обеспечению необходимого соответствия. Соответствие требуемой и доступной мощностей может быть достигнуто двумя путями — изменением загрузки оборудования либо наращиванием доступной мощности .

Информация о производственных мощностях устанавливается технологическими отделами организации.

После определения требуемой мощности рассчитывается необходимый объем выпуска готовой продукции, который составляется в натуральных единицах измерения и рассчитывается по следующей формуле:

V производства = V продаж + З на кон. пер. — З на нач. пер.- Внеш. зак., (2)

где З на кон пер, З на нач пер — запасы продукции предприятия на конец и начало периода соответственно;

Внеш зак — объем внешних закупок.

Предприятие может использовать внешние закупки в тех случаях, когда есть возможность купить аналогичную продукцию у субподрядчиков для выполнения своих контрактных обязательств. Исходя из графика отгрузки продукции предприятия, производится расчет остатков готовой продукции предприятия на конец периода:

З на кон. пер. = V продаж ср/суточн. * Nдн. до кон. мес. после отгрузки, (3)

где V продаж ср/суточн. — среднесуточный объем продаж;

Nдн. до кон. мес. после отгрузки — количество рабочих дней, которое осталось с момента последней отгрузки до конца соответствующего месяца, дн.

Запас готовой продукции предприятия на начало следующего месяца равен запасу готовой продукции на конец предыдущего месяца.

Запас готовой продукции на начало периода равен 3-дневному объему производства в соответствии с среднесуточным объемом в первом месяце бюджетного периода.

На основе бюджета производства рассчитывается производственная себестоимость продукции предприятия и бюджет запасов в части готовой продукции и незавершенного производства.

Следует отметить, что в данной работе не предусматриваются внешние закупки продукции предприятием. Бюджет производства продукции предприятия представлен в таблице 16.

Таблица 16 — Бюджет производства продукции предприятия

Показатель |

Месяцы бюджетного периода |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

октябрь |

ноябрь |

декабрь |

январь |

февраль |

март |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Объем продаж |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.1. Внутренний рынок |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

А |

|

Показатель |

Месяцы бюджетного периода |

|||||

|

октябрь |

ноябрь |

декабрь |

январь |

февраль |

март |

|

|

1. Объем производства, шт. |

||||||

|

Внутренний рынок |

||||||

|

1.1 А |

115 500 |

96 360 |

85 162 |

120 868 |

125 664 |

100 672 |

|

1.2 В |

112 288 |

87 120 |

105 706 |

92 638 |

69 696 |

156 816 |

|

1.3 С |

154 193 |

95 288 |

149 243 |

110 413 |

106 425 |

145 943 |

|

Внешний рынок |

||||||

|

1.1 А |

38 500 |

64 240 |

88 638 |

59 532 |

59 136 |

92 928 |

|

1.2 В |

81 312 |

94 380 |

83 054 |

117 902 |

104 544 |

60 984 |

|

1.3 С |

90 558 |

116 463 |

73 508 |

90 338 |

141 075 |

93 308 |

|

2. Трудоемкость изготовления ед. продукции, чел -час |

||||||

|

2.1 А |

0,04 |

0,04 |

0,04 |

0,04 |

0,04 |

0,04 |

|

2.2 В |

0,05 |

0,05 |

0,05 |

0,05 |

0,05 |

0,05 |

|

2.3 С |

0,06 |

0,06 |

0,06 |

0,06 |

0,06 |

0,06 |

|

3. Прямые затраты труда на производство продукции, чел-час |

30 525 |

28 204 |

29 755 |

29 788 |

30 954 |

32 989 |

|

Внутренний рынок |

||||||

|

3.1 А |

4 620 |

3 854 |

3 406 |

4 835 |

5 027 |

4 027 |

|

3.2 В |

5 614 |

4 356 |

5 285 |

4 632 |

3 485 |

7 841 |

|

3.3 С |

9 252 |

5 717 |

8 955 |

6 625 |

6 386 |

8 757 |

|

Внешний рынок |

||||||

|

3.1 А |

1 540 |

2 570 |

3 546 |

2 381 |

2 365 |

3 717 |

|

3.2 В |

4 066 |

4 719 |

4 153 |

5 895 |

5 227 |

3 049 |

|

3.3 С |

5 433 |

6 988 |

4 410 |

5 420 |

8 465 |

5 598 |

|

4. Часовая тарифная ставка, тыс. руб. |

0,0366 |

0,0368 |

0,0370 |

0,0372 |

0,0374 |

0,0376 |

|

5. Общая величина затрат на зарплату, тыс. руб. |

1 118 |

1 038 |

1 101 |

1 109 |

1 158 |

1 241 |

|

Внутренний рынок |

||||||

|

5.1 А |

||||||

|

Продолжение таблицы 24 |

||||||

|

Показатель |

Месяцы бюджетного периода |

|||||

|

октябрь |

ноябрь |

декабрь |

январь |

февраль |

март |

|

|

5.2 В |

||||||

|

5.3 С |

||||||

|

Внешний рынок |

||||||

|

5.1 А |

||||||

|

5.2 В |

||||||

|

5.3 С |

||||||

|

Кол-во рабочих дней |

||||||

|

Численность работников, чел. |

Таблица 24 — График оплаты труда тыс.руб.

|

Показатель |

Месяцы бюджетного периода |

|||||

|

октябрь |

ноябрь |

декабрь |

январь |

февраль |

март |

|

|

1. Кредиторская задолженность на конец периода |

||||||

|

2. График гашения КЗ |

||||||

|

3. Выплаты в текущем периоде |

||||||

|

Октябрь |

||||||

|

Ноябрь |

||||||

|

Декабрь |

||||||

|

Январь |

||||||

|

Февраль |

||||||

|

Март |

||||||

|

4. Общие выплаты в текущем периоде |

Тесты

1. К какой экономической категории относятся финансы:

а) к стоимостной;

б) к трудовой;

в) к материально-вещественной;

г) к системе денежных отношений;

д) к системе распределительных денежных отношений.

2.Какой из нижеприведенных абзацев должен быть включен в определение: «Финансы – это экономические отношения, связанные …в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства»:

а) с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств;

б) с созданием совокупного общественного продукта;

в) аккумуляция доходов и накоплений хозяйствующих субъектов.

3. Бюджет является:

а) экономической категорией;

б) экономической категорией и субъективным стоимостным инструментом;

в) субъективным финансовым инструментом рыночной экономики;

г) субъективным стоимостным инструментом.

4. Как экономическая категория бюджет выражает отношения по поводу:

а) планомерного формирования и использования фондов денежных ресурсов экономических субъектов;

б) формирования и использования фондов денежных средств;

в) обращения денежных ресурсов;

г) функционирования ссудного капитала.

5.Средства фондов президента и губернаторов не могут быть использованы на финансирование:

а) непредвиденных расходов;

б) дополнительных расходов, предусмотренных указом Президента РФ;

в) проведение выборов президента, губернаторов;

г) содержание администрации.;

д) социальных расходов.

6.Резервный фонд Президента РФ формируется в размере:

а) 1% расходов федерального бюджета;

б) 2% расходов федерального бюджета;

в) 3% расходов федерального бюджета;

г) 4% расходов федерального бюджета.

7. Бюджет как субъективный финансовый инструмент представляет собой:

а) денежный фонд экономических субъектов;

б) план доходов и расходов экономических субъектов;

в) механизм формирования и использования денежного фонда;

г) согласованный процесс функционирования государственного денежного фонда;

д) механизм использования финансовых ресурсов.

8. Основными расходами на экономические функции в условиях рыночной экономики являются расходы на:

а) промышленность, энергетику, строительство;

б) транспорт и жилищно-коммунальное хозяйство;

в) обслуживание внутреннего долга;

г) содержание государственного производственного сектора;

д) социальные нужды.

9.К функциям управления финансами относят:

а) финансовый анализ;

б) финансовый учет;

в) финансовый контроль;

г) налоговый учет.

10.К собственным финансовым ресурсам предприятий относят:

а) фонд заработной платы;

б) прибыль;

в) амортизационные отчисления;

г) прибыль и амортизационные отчисления.

11. Из каких источников складываются финансовые ресурсы государства:

а) средства, аккумулированные в государственной бюджетной системе;

б) средства внебюджетных фондов;

в) прибыль и амортизация хозяйствующих субъектов;

г) страховые выплаты системы негосударственного страхования.

12.Назовите полный состав государственных и муниципальных финансов

а) финансы федеральных органов власти, корпоративные финансы, финансы местного самоуправления;

б) финансы федеральных органов власти, финансы органов власти субъектов РФ, финансы местного самоуправления;

в) финансы органов власти субъектов РФ, государственный кредит, фонды имущественного и личного страхования.

г) финансы федеральных органов власти, государственный кредит.

13. Исходным бюджетом в стране с рыночной экономикой является:

а) бюджет предприятий;

б) бюджет административно-территориальных образований;

в) федеральный бюджет;

г) бюджет физических экономических субъектов;

д) бюджет субъектов РФ.

14. Бюджетная система РФ — это:

а) совокупность федерального, субъектных, местных бюджетов, а также государственных внебюджетных фондов, основанная на экономических отношениях и юридических нормах;

б) совокупность бюджетов административно-территориальных образований РФ, основанная на экономических и юридических нормах;

в) совокупность консолидированных бюджетов страны;

г) совокупность финансовых ресурсов государства.

15. Какой из элементов не входит в понятие бюджетной системы РФ:

а) бюджеты административно-территориальных образований;

б) совокупность экономических норм;

в) концепция государственной финансовой политики;

г) совокупность юридических норм.

16. К свойствам бюджета не относится:

а) целенаправленность;

б) стихийность;

в) планомерность;

г) научность;

д) объективный характер.

17. Итог бюджета представляется наиболее благоприятным:

а) равенство доходов и расходов;

б) превышение доходов над расходами;

в) превышение расходов над доходами;

г) невыполнение доходов и расходов.

18. Значение бюджета развития состоит в следующем:

а) финансирование государственной промышленности;

б) обеспечение воспроизводства государственного производственного сектора;

в) финансирование инноваций;

г) финансирование высокоэффективных экспортно-ориентированных, импортозамещающих инвестиционных проектов;

д) финансирование социальных расходов.

19. Финансы рассматриваются как:

а) экономическая категория;

б) денежные средства;

в) историческая категория;

г) фонды денежных средств.

20. Финансовые ресурсы — это:

а) наличные деньги;

б) безналичные деньги;

в) фонды денежных средств;

г) денежные средства внебюджетных фондов.

21.Финансы:

а) выполняют распределительную функцию;

б) не выполняют распределительную функцию;

в) выполняют контрольную функцию;

г) выполняют функцию формирования денежных фондов.

22.К субъектам управления финансами относят:

а) группы финансовых отношений;

б) финансовые органы;

в) органы представительной власти;

г) органы исполнительной власти.

23. К функциям бюджетной системы относится:

а) обеспечение своевременного поступления доходов и полного финансирования государственных функций;

б) обеспечение связи и перераспределения средств между бюджетами различных административно-территориальных образований;

в) обеспечение повсеместного контроля формирования и использования бюджетных средств;

г) обеспечение бездефицитного исполнения бюджета РФ;

д) обеспечение сбалансированности бюджета.

24. Бюджетная система РФ не включает:

а) федеральный бюджет;

б) бюджеты экономических субъектов;

в) бюджеты субъектов РФ;

г) местные бюджеты;

д) бюджеты физических лиц.

25. Назовите главный бюджет Российской Федерации:

а) бюджет физических лиц;

б) бюджет предприятий;

в) федеральный бюджет;

г) бюджет государства;

д) бюджет субъекта РФ.

26. Дефицит бюджета означает:

а) превышение доходов бюджета над расходами;

б) превышение расходов бюджета над доходами;

в) перерасход бюджетных расходов;

г) превышение расходов над доходами с учетом трансфертных выплат.

27. Бюджетная система РФ состоит:

а) из двух уровней;

б) трех уровней;

в) четырех уровней;

г) шести уровней.

28. Назовите формы безвозмездной помощи вышестоящих бюджетов нижестоящим.

а) дотации;

б) субвенции;

в) субсидии;

г) ссуды.

29.Назовите функции(ю) страхования.

а) предупредительная;

б) сберегательная;

в) стимулирующая;

г) контрольная;

д) распределительная.

30.На каком рынке осуществляется эмиссия ценных бумаг:

а) на вторичном рынке;

б) на первичном рынке;

в) на финансовом рынке;

г) на рынке капиталов.

1. К основным характеристикам бюджета не относится:

а) сумма доходов бюджета;

б) сумма дефицита бюджета;

в) сумма расходов бюджета;

г) сумма доходов и расходов бюджета.

2. Государственный бюджет выражает отношения между:

а) государственными органами и экономическими субъектами по поводу формирования и использования государственных финансовых ресурсов;

б) экономическими субъектами по поводу использования государственных финансовых ресурсов;

в) экономическими субъектами по поводу формирования и использования денежных фондов;

г) экономическими субъектами по поводу формирования государственных финансовых ресурсов;

д) экономическими субъектами по поводу формирования децентрализованных финансовых ресурсов.

3. Назовите функцию бюджетной системы, отличающую ее от бюджета:

а) обеспечение своевременной и полной аккумуляции поступлений бюджета;

б) обеспечение своевременного и полного финансирования функций органов власти;

в) осуществление повсеместного контроля формирования и использования бюджетных ресурсов;

г) перераспределение денежных средств между бюджетами различных образований по вертикали и горизонтали;

д) перераспределение финансовых ресурсов между бюджетами по горизонтали.

4. . К защищенным статьям бюджетов относятся:

а) статьи текущего бюджета;

б) статьи бюджета, подлежащие обязательному выполнению;

в) статьи бюджета, не подлежащие секвестру;

г) статьи расходов, бюджета, утверждаемые к обязательному исполнению в законодательном порядке;

д) статьи бюджета развития.

5.Дайте правильную расшифровку аббревиатуры ГКО-ПД.

а) государственные краткосрочные облигации с постоянным доходом;

б) государственные кредитные обязательства с переменным дисконтом;

в) городские коммерческие освобождения по платежным документам;

г) государственные краткосрочные облигации с переменным доходом;

д) государственные кредитные обязательства с постоянным дисконтом.

6.Чем отличаются планово-директивный и регулирующий типы финансовой политики:

а) глубиной финансового регламентирования;

б) формами воздействия на хозяйствующие субъекты;

в) методами реализации финансовой политики;

г) финансовым механизмом;

д) финансовыми рычагами.

7. К функциям Министерства финансов Российской Федерации относятся:

а) разработка проекта федерального бюджета и прогноза консолидированного бюджета Российской Федерации;

б) прогнозирование и кассовое планирование исполнения и исполнение федерального бюджета, составление отчета об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

в) осуществление финансового контроля и надзора в финансово-бюджетной сфере;

г) координация бюджетной и денежно-кредитной политики в соответствии с задачами макроэкономической политики.

8. Федеральное казначейство:

а) входит в состав Министерства финансов Российской Федерации и является юридическим лицом;

б) не входит в состав Министерства финансов Российской Федерации;

в) входит в состав Министерства финансов Российской Федерации и не является юридическим лицом;

г) входит в состав Министерство экономического развития и торговли.

9. Органом, ведущим сводный реестр распорядителей и получателей средств федерального бюджета, учет операций по движению средств федерального бюджета, сбор, обработку и анализ информации и составление отчетности, является:

а) Министерство финансов Российской Федерации;

б) федеральное казначейство;

в) Счетная палата Российской Федерации;

г) Министерство экономического развития и торговли РФ.

10. Государственный бюджет служит:

а) финансовой программой развития государства;

б) основным финансовым планом государства;

в) финансовой концепцией экономической политики государства;

г) прогнозом функционирования финансовых ресурсов государства.

11. Функцией государственного бюджета не является:

а) перераспределение денежных средств между экономическими субъектами;

б) контроль формирования и использования государственных денежных средств;

в) стимулирование различных сфер жизнедеятельности общества;

г) учет государственных финансовых ресурсов;

д) учет финансовых ресурсов местных бюджетов.

12. К закрепленным доходам относятся доходы, которые,

а) полностью поступают в соответствующие бюджеты;

б) поступают в соответствующий бюджет в твердо фиксированной доли;

в) поступают в бюджет в виде процентных отчислений от налогов по нормативам, утвержденным на следующий финансовый год;

г) полностью или в твердо фиксированной доле поступают в соответствующий бюджет.

13. Как изменяется роль государственного бюджета России в процессе перехода от административно-командной экономики к рыночной:

а) резко возрастает;

б) снижается;

в) остается постоянной;

г) несколько возрастает;

д) несколько снижается.

14. Источниками формирования бюджета развития не могут быть:

а) инвестиционные кредиты Мирового банка реконструкции и развития и Европейского банка реконструкции и развития;

б) средства из источника внутреннего заимствования;

в) кредиты Центрального банка РФ;

г) кредиты коммерческих банков.

15. Финансовый баланс представляет собой:

а) свод всех доходов и расходов бюджета и государственных внебюджетных фондов с включением прибыли организаций, остающейся в их распоряжении, и амортизации;

б) свод всех доходов и расходов бюджета и государственных внебюджетных фондов с включением баланса денежных доходов и расходов населения;

в) свод всех доходов и расходов бюджета и государственных внебюджетных фондов;

г) свод доходов и расходов бюджетов субъектов РФ;

д) свод доходов и расходов бюджетов субъектов РФ и местных бюджетов.

16. В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие виды финансового контроля:

а) государственный;

б) финансово-бюджетный;

в) аудиторский;

г) текущий;

д) предварительный.

17. Бюджетный год в РФ равен:

а) 12 месяцам;

б) 13 месяцам;

в) 15 месяцев;

г) 18 месяцам.

18. Регулирующие доходы — эти доходы, которые поступают в соответствующий бюджет:

а) в твердо фиксированной доле;

б) полностью либо в твердо фиксированной доле;

в) в виде процентных отчислений от налогов по нормативам, утвержденным на следующий финансовый год;

г) в виде процентных отчислений от налогов по нормативам, утвержденным на следующий финансовый год и на ближайшие 5 лет.

19. Дотации — это средства, предоставляемые вышестоящим бюджетом нижестоящему:

а) на возмездной и возвратной основе;

б) на определенный срок и конкретные цели;

в) на безвозмездной и безвозвратной основе для текущих расходов;

г) на безвозмездной и безвозвратной основе на определенный срок и конкретные цели.

20. Термин «политика» означает:

а) специальную деятельность людей по защите интересов общества;

б) концепцию отношений по защите и реализации интересов одних субъектов общества в противовес интересам других субъектов;

в) специальную деятельность государственных органов власти;

г) специальную деятельность, осуществляемую в целях повышения благосостояния народа;

д) специальную деятельность государственных органов власти и органов местного самоуправления.

21. Политика государства рыночной экономики обеспечивает прежде всего:

а) прогрессивное развитие общества;

б) улучшение благосостояния всех членов общества;

в) сохранение и развитие имущих категорий населения и государственного аппарата;

г) сохранение и развитие государственного аппарата;

д) социальное развитие общества.

22. Назовите наибольшую статью расходов федерального бюджета 2010 г. на экономическое регулирование:

а) расходы на финансовую помощь регионам;

б) расходы на страховые резервы;

в) расходы на обслуживание внутреннего и внешнего долга;

г) расходы на государственные страховые фонды;

д) расходы на промышленность.

23. Какие признаки выделяют бюджет из системы экономических отношений:

а) денежный характер;

б) безвозмездность движения стоимости;

в) вещественный характер воспроизводства;

г) финансовый характер;

д) возмездность движения стоимости.

24.За счет каких источников обслуживается государственный долг России:

а) за счет целевых внебюджетных фондов;

б) за счет амортизационных фондов предприятий;

в) за счет средств государственного бюджета;

г) за счет средств субъектных бюджетов.

25. Субвенция — это сумма, предоставляемая вышестоящим бюджетом нижестоящему:

а) при недостаточности доходов для формирования минимальной обеспеченности;

б) на определенный срок и конкретные цели;

в) на безвозмездной и безвозвратной основе для определенных целевых расходов;

г) на возмездной основе для покрытия дефицита;

д) на безвозвратной основе для текущих расходов.

26. Субсидией называется сумма, предоставляемая вышестоящим бюджетом нижестоящему:

а) на безвозмездной и безвозвратной основе для определенных целевых расходов;

б) на возмездной основе для покрытия дефицита;

в) при недостаточности доходов для формирования минимальной обеспеченности;

г) на условиях долевого финансирования целевых расходов;

д) на безвозвратной основе для текущих расходов.

27. Расположите по мере расширения следующие виды политики: финансовая политика (1), фискальная политика (2), бюджетная политика (3), социально-экономическая политика (4):

а) 1,2,3,4;

б) 3, 1, 2, 4;

в) 2, 3, 4, 1;

г) 2, 3, 1, 4;

д) 1, 3, 4, 2.

28. Какая политика имеет наибольшее значение для государства с рыночной экономикой:

а) финансовая;

б) бюджетная;

в) инвестиционная;

г) фискальная.

29. Каким документом регламентируется состав и структура расходов и доходов бюджетов:

а) Законом РФ «О бюджетной классификации»;

б) Налоговым кодексом РФ;

в) Бюджетным кодексом РФ;

г) Гражданским кодексом РФ.

30. Секвестр расходов означает:

а) пропорциональное снижение расходов до конца текущего финансового года;

б) уменьшение расходов на величину дефицита;

в) устранение статей бюджета развития;

г) перераспределение ассигнований по статьям расходов бюджета.

Бюджетирование с нуля

» вернуться к списку словарных статей

Бюджетирование с нуля (Zero-based budgeting)

Один из подходов к созданию бюджета, требующий, чтобы каждый раз каждая статья затрат перед включением в бюджет обосновывалась заново, будто эта статья затрат появилась впервые. До того, как статья затрат обоснована, её бюджет считается равным нулю – даже если этот вид затрат существует в организации уже не один год.

Например, бюджет на тренинги на будущий год считается исходя из запланированного количества тренингов и их стоимости. Пока количество тренингов, их необходимость и виды не обоснованы, статья «затраты на обучение» в бюджете текущего года отсутствует. То есть бюджетирование с нуля заставляет серьёзнее задумываться о необходимости тех или иных затрат и поэтому, как правило, более реалистично.

Альтернативный процесс бюджетирования – инкрементное бюджетирование. В нём вместо тщательного анализа предстоящих потребностей в обучении в бюджетном году просто берутся за основу прошлогодние фактические затраты на обучение, которые корректируются на ожидаемый рост компании.

» вернуться к списку словарных статей 01.09.2016

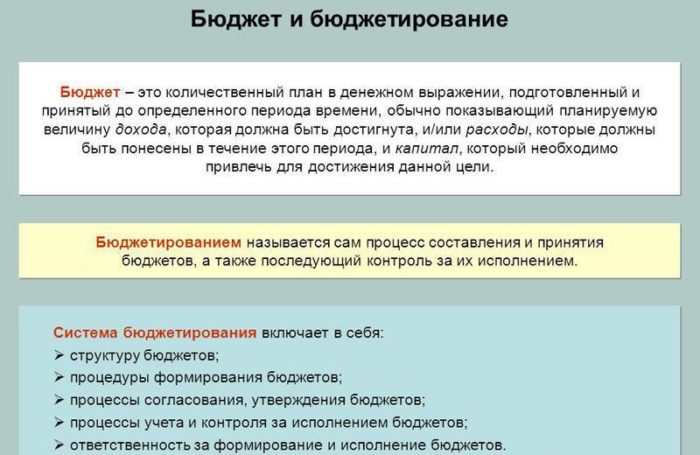

Бюджетирование является одной из важнейших концепций микроэкономики, которая использует бюджетную линию для определения компромиссов между двумя или более товарами. Другими словами, бюджет представляет собой организационную инструкцию к действиям, каждый из элементов которой имеет свою цену.

Цель и задачи бюджетирования

Общая цель бюджетирования – планировать различные этапы бизнес-процессов, координировать деятельность разных отделов фирмы и обеспечивать эффективный контроль над ней. Помимо этого, бюджет направлен на достижение следующих целей:

- Прогноз будущих продаж, себестоимости и других расходов фирмы необходимых для получения желаемого дохода, минимизация финансовых рисков.

- Определение будущего финансового состояния фирмы и ее потребности в средствах, которые будут использоваться для сохранения платежеспособности организации.

- Определить состав капитализации, чтобы обеспечить доступность средств по разумной цене.

- Координация усилий различных структур по достижению общих целей.

- Повышение эффективности работы различных отделов и подразделений компании.

- Определение специфических обязанностей и полномочий руководителей разных структур.

- Эффективный контроль над средствами, запасами и продажами фирмы.

- Обеспечение централизованного контроля над фирмой через бюджетную систему.

Рис. 1. Понятие бюджет и бюджетирование

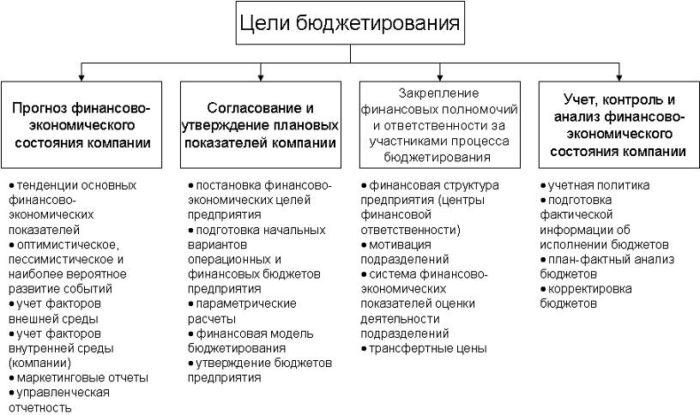

Функции бюджетирования

Бюджетирование может рассматриваться как оценка целей в денежном эквиваленте. Оно помогает принимать правильные финансовые решения. В организации бюджетирование выполняет следующие функции:

- Материальная оценка планов;

- Помощь в финансовом планировании;

- Мониторинг и контроль дефицитных ресурсов с помощью показателей производительности.

При более детальном анализе бюджетирования можно выделить его дополнительные функции

Прогнозирование

Прогнозирование — это расчет будущих финансовых событий. Это сложный процесс, требующий анализа большого числа переменных (рейтинги конкурентов, обновления законодательства и указы правительства, экономические перспективы, взаимосвязь цены и спроса и т.д.).

Планирование

Планирование зависит от сделанного прогноза и учитывается в принятии решений о будущих финансовых шагах. Для составления планов используются оценочные данные, полученные в результате прогнозирования. Правительственные учреждения, например, органы здравоохранения, для планирования открытия новых медицинских учреждений, определения их вместительности и наличия медицинского оборудования используют прогноз предполагаемой численности населения. Электронная таблица – одна из самых популярных финансовых моделей для планирования и прогнозирования.

Коммуникация

Необходима для сбора информации и ее распространения. Для правильного сбора информации о предприятии необходимо проконсультироваться со всеми руководителями и другими должностными лицами. Налаженная коммуникация и система обратной связи обеспечивает правильное и своевременное распространение информации среди руководителей структур или отделов.

Мотивация

Движущая сила, которая заставляет людей достигать поставленных целей. Это относительный и субъективный термин. Здесь необходимо учитывать два фактора: как заставить людей придерживаться бюджета и как определить подходящий уровень сложности бюджетирования.

Рис. 2. Цель бюджетирования

Оценка

Оценка — это анализ финансовых операций по определенным параметрам. Бюджет представляет собой целевую производительность, которая затем будет сравниваться с фактической, и со временем приведет к принятию корректирующих мер. При этом оценка реального результата бюджетирования на практике не так проста. При неправильном анализе оценка может поощрять действия, которые в долгосрочной перспективе принесут убыток. Но есть и не поддающиеся количественной оценке аспекты бизнеса, которые трудно измерить. Например, обслуживание клиентов, моральный дух сотрудников, инновации, экологичность и т.д.

Контроль и координация

Имеют первостепенное значение для развития организации. Координация означает обеспечение соответствия различных частей бизнеса их конгруэнтности (открытости). Например, применять стратегию для реализации 2 000 000 единиц товара, когда компания имеет в наличии всего 1 200 000 единиц этого продукта, бесполезно.

Авторизация

Бюджетирование помогает свести к минимуму незаконное присвоение и растрату. Благодаря авторизации, управленцы становятся более ответственными за свои расходы. Руководитель, которому разрешено тратить 5000 ден.ед. на определенные нужды предприятия, не сможет превысить этот лимит даже на 1 ден.ед. Фактически, бюджетирование помогает предотвратить мошенничество.

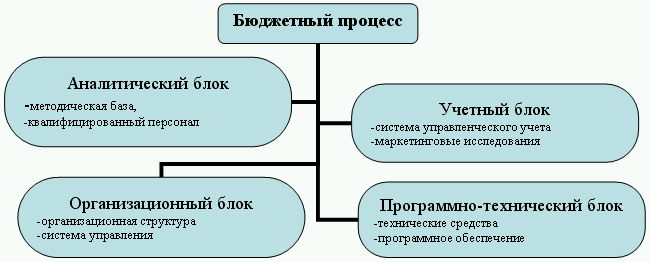

Методика бюджетирования

Современные организации используют один из четырех типов бюджетов, определяющих метод бюджетирования:

- Инкрементный

- Activity-Based, или бюджетирование на основе видов деятельности

- Ценовой

- “С нуля”

Каждый из них имеет свои преимущества и недостатки.

Рис. 3. Структура бюджетирования

Инкрементное бюджетирование

Приростное (инкрементное) бюджетирование учитывает фактические цифры за прошлый год и добавляет или вычитает процент для получения бюджета текущего года. Это — самый распространенный метод бюджетирования, потому что он прост и понятен. Его целесообразно использовать, если основные затраты из года в год не меняются. Однако метод имеет ряд недостатков:

- Может быть неэффективен. Например, если руководитель знает, что можно увеличивать свой бюджет на 10% каждый год, он просто воспользуется этой лазейкой, не прилагая усилий для поиска путей сокращения издержек или экономии.

- Может привести к бюджетному ослаблению. Например, руководитель может преувеличивать размер бюджета, который действительно нужен отделу. Поэтому создается ошибочное ощущение того, что подразделение всегда находится в рамках планируемого бюджета.

- Игнорирует внешнюю активность и производительность. Например, очень высокая инфляция при определенных затратах на эксплуатацию. Поэтапное бюджетирование игнорирует любые внешние факторы и просто предполагает, что в этом году стоимость вырастет на 10%.

Activity-Based

Это — подход, который определяет объем ресурсов, необходимых для поддержки целевых показателей или результатов, установленных компанией. Например, компания устанавливает цель получить 100 миллионов долларов дохода. Сначала необходимо определить действия, необходимые для достижения цели продаж, а затем просчитать затраты на проведение этих мероприятий.

Бюджетирование на основе цены

Здесь рассматриваются следующие вопросы:

- Почему эти расходы должны быть в бюджете?

- Создает ли элемент ценность для клиентов, сотрудников или других заинтересованных сторон?

- Увеличивается ли стоимость товара? Если нет, то стоит ли включать их в бюджет?

Важно! В этом случае все, что включено в бюджет, должно приносить бизнесу пользу. Подход направлен на избежание ненужных расходов.

Рис. 4. Бюджетный процесс Как один из наиболее используемых методов, бюджетирование с нуля начинается с предположения, что все бюджеты подразделений равны нулю и должны быть созданы с нуля. Бюджетирование с нуля очень жесткое, поэтому позволяет избежать любых расходов, которые не считаются абсолютно необходимыми для успешной (прибыльной) деятельности компании. Подход особенно полезен, когда существует острая необходимость в сокращении расходов, например, когда компания переживает финансовую реструктуризацию или серьезный экономический спад. Лучше всего подходит для решения дискреционных расходов, а не для основных эксплуатационных проблем. Бюджетирование с нуля – невероятно трудоемкий процесс, поэтому многие компании используют этот подход очень редко. Бюджетирование – это процесс, используемый компаниями для оценки и сортировки потенциальных расходов или крупных инвестиций. К большим расходам могут относиться покупка нового или восстановление существующего оборудования, приобретение транспортных средств, строительство пристроек к зданиям и т. д. Бюджетирование обычно включает в себя расчет будущей прибыли от каждого проекта по периодам, денежного потока за период, а также количества лет, которое требуется для возврата инвестиций. Это инструмент для максимизации будущей прибыли организации, поскольку большинство современных холдингов могут одновременно управлять только ограниченным количеством крупных проектов. В предложенном видео вы найдете развернутую лекцию по бюджетированию, которая поможет вам лучше понять тему и все принципы этого важного этапа планирования бизнес-деятельности.