Содержание

- Введение. Процесс бюджетирования начинается с составления бюджета продаж.

- Бюджетирование как метод финансового планирования деятельности организации

- Основные виды и методы бюджетирования

- Концепция

- Схема 1. Структура бюджета

- Схема 2. Процесс бюджетирования

- Схема 3. Система бюджетирования (пример)

- Схема 5. Пример ССП

- Схема 6. Способы планирования

- Схема 10. Место бюджетирования в системе менеджмента качества (СМК)

- Постановка бюджетирования

- Новые записи:

Введение. Процесс бюджетирования начинается с составления бюджета продаж.

12345678910

Процесс бюджетирования начинается с составления бюджета продаж.

Бюджет продаж — операционный бюджет, содержащий информацию о запланированном объеме продаж, ценах и ожидаемом доходе от реализации каждого вида продукции.

При составлении бюджета продаж нужно ответить на следующие вопросы:

ü какую продукцию выпускать;

ü в каких объемах она должна быть реализована для продажи с разбивкой на определенные промежутки времени;

ü какую установить цену на продукцию;

ü какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

На объем продаж влияют следующие факторы:

ü макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, доходы населения, темпы роста производства продукции по отраслям, уровень безработицы и т.д.);

ü ценовая политика, качество продукции, сервиса;

ü конкуренция;

ü объем продаж предшествующих периодов;

ü производственные мощности предприятия;

ü масштаб рекламной компании и т.д.

Бюджет продаж в натуральном измерении, скорректированный на нормы запасов готовой продукции на складах, определяет величину производственной программы и обеспечивающих его ресурсов.

В дополнение к бюджету продаж составляется график поступления денежных средств от покупателей.

Бюджет производства — это производственная программа, которая определяет запланированную номенклатуру и объем производства в запланированном периоде (в натуральных показателях).

Он опирается на бюджет продаж, учитывает производственные мощности предприятия. Планируемый объем производства должен полностью обеспечить объем продаж и необходимый уровень запасов. Из бюджета продаж выбирается объем реализации по каждому изделию и рассчитывается объем производства:

(Объем производства = Объем продаж — Запасы на начало периода + Запасы на конец периода).

Производственная программа разрабатывается по кварталам и месяцам для каждого производственного подразделения по каждому виду продукции и по каждому региону сбыта..

Бюджет прямых материалов — это расчет количества сырья и основных материалов, необходимого для выполнения производственной программы, определенной в бюджете производства.

Объем закупок сырья и материалов рассчитывается как объем использования плюс запасы на конец периода и минус запасы на начало периода.

Бюджет прямых затрат на сырье и основные материалы составляется с учетом сроков и порядка погашения кредиторской задолженности. В дополнение к бюджету прямых материалов составляется график оплаты приобретенных запасов.

Бюджет прямых затрат на оплату труда предполагает оплату труда рабочих, занятых непосредственно производственной деятельностью и оплату труда которых можно прямо отнести на выпускаемую продукцию. Стоимость косвенного труда учитывается в составе накладных расходов.

Бюджет затрат прямого труда составляется исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала. Кроме того, в бюджете прямых затрат на оплату труда выделяют фиксированную и сдельную части оплаты труда.

Бюджет производственных накладных расходов — это расчет затрат предприятия, связанных с производством продукции, за исключением прямых затрат на материалы и прямых затрат на оплату труда.

Производственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть планируется исходя из реальных потребностей производства, а планирование переменной — использует подход, основанный на нормативах. Под нормативом понимается сумма накладных расходов на единицу базового показателя. Расчет нормативов производится на основе данных предшествующих периодов с возможными корректировками на инфляцию и некоторые конъюнктурные факторы.

Бюджет управленческих расходов — это расчет затрат, связанных с управлением и обслуживанием предприятия в целом (оплата труда управленческого и прочего общего персонала, содержание и текущий ремонт помещений непроизводственного назначения, услуги связи, охрана предприятия и т.д.) Большинство управленческих расходов носит постоянный характер, переменная часть планируется с помощью норматива, для расчета которого, как правило, выбирается объем проданной продукции.

Бюджет коммерческих расходов — расчет затрат, связанных со сбытом продукции. Его целесообразно составлять вместе с бюджетом продаж, так как, во-первых, планируемая величина коммерческих расходов должна соотноситься с объемом продаж, и, во-вторых, коммерческие расходы планируются тем же подразделением (отделом маркетинга).

Прогнозный отчет о прибылях и убытках — выходной документ операционного бюджета. Он отражает результаты деятельности предприятия за планируемый период.

Прогнозный отчет о прибылях и убытках составляется на основании данных, содержащихся в бюджете продаж, себестоимости реализованной продукции , добавляется информация из бюджетов коммерческих и управленческих расходов.

Инвестиционный бюджет — план по формированию источников инвестиционных ресурсов и направлениям капитальных вложений, связанных с приобретением зданий, сооружений, оборудования, транспортных средств, земельных участков; реконструкцией, расширением и техническим перевооружением действующих предприятий и т.п.

Бюджет денежных средств — финансовый бюджет, отражающий будущие платежи и поступления денежных средств на планируемый период.

Бюджет денежных средств составляется по трем видам деятельности: операционной, инвестиционной и финансовой. В нем суммируются итоговые показатели каждого частного бюджета. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или кредитов, а также другие проекты, требующие денежных расходов. При составлении бюджета выявляются излишки финансовых ресурсов или их нехватка.

Прогнозный баланс — финансовый бюджет, который составляется на заключительном этапе процесса бюджетирования. Прогнозный баланс характеризует состояние активов и пассивов предприятия на конец планируемого периода. Именно в этой точке руководство решает принять ли общий бюджет предприятия или необходимо пересмотреть отдельные части общего бюджета.

Введение

Назначение курса.Знание всеобщей истории государства и права (иначе этот предмет называется «История государства и права зарубежных стран») нужно прежде всего для того, чтобы глубже понять современную государственность и уметь прогнозировать основные тенденции ее развития в ближайшем будущем.

Современная действительность не обособлена от прошлого и будущего. Она лишь новая, важная веха в истории. Настоящее, воплощая в себе разносторонние, сложные, подчас противоречивые тенденции прошлого, отрицает отжившее, наделяет перспективное иным качеством, порождая тем самым новые тенденции и явления, закладывающие предпосылки будущего. Соответственно, чтобы понять современные государство и право, нужно знать, как они возникли, какие основные этапы прошли в своем развитии, какие причины влияли на их образование, становление, развитие, изменение их формы и содержания.

Предмет всеобщей истории государства и правакак учебной дисциплины определяется с учетом названных реалий.

Всеобщая история государства и права исследует вопросы возникновения, развития, функционирования государства и права стран, которые в определенную эпоху воплотили наиболее характерные черты государственности данного исторического времени и региона; анализирует содержание государственно-правовых процессов, происходящих в определенном времени и пространстве; раскрывает присущие им причинно-следственные связи, а также закономерности государственно-правовой истории, равно как и наиболее типичные ее особенности, проявляющиеся вразных странах в различные времена.

Таким образом, в рамках учебной дисциплины мы изучаем не всемирную историю государства и права, а лишь «всеобщую», т. е. такую, которая охватывает как наиболее общие тенденции истории государства и права, так и наиболее типичные особенности этой истории. Познавая историю, мы обнаруживаем наличие множества путей развития, в разной степени воплощающих доминирующую тенденцию, а также тенденции, приближающиеся к ней или ей противостоящие.

Всеобщая история государства и права в числе важнейших конкретно-исторических проблем изучает механизмы возникновения и развития прав человека и гражданина, правового государства, федерализма, разделения властей, парламентаризма, основных институтов частного и публичного права. Она дает возможность учитывать достижения прошлого, равно как и учиться на совершенных ошибках, чтобы их не повторять.

Место всеобщей истории государства и права в системе юридических дисциплинв главном определяют реалии объекта исследования. Всеобщая история государства и права отмечает разнообразие первопричин образования и развития государства и права. При этом особое значение придается изменению организационно-производственной структуры общества. Кардинально усложнившееся в период разложения первобытно-общинного строя бытие человечества, угроза его ослабления, распада и даже гибели стали объективной причиной образования особой, стоящей над ним регулирующей силы, а отсюда и государства, обеспечивающего его жизнеспособность и целостность. Этот длительный и сложный процесс (его ускоряли лишь некоторые экстремальные обстоятельства, например, угроза внешнего вторжения и т. п.) постепенно приобретал все более отчетливо выраженный политический характер. По мере углубления социального расслоения механизм государства оказывался все более подчиненным верхам общества, ставящим его на службу в первую очередь своим интересам.

В дальнейшем необходимость государства и права обусловливается совокупностью причин самого различного, прежде всего общенационального, порядка. Даже в странах, где государственная власть особенно интенсивно использовалась и используется в узкоклассовых, подчас клановых целях, государство, как и основная часть права, сохраняет и общественное предназначение: защита от стихийных бедствий, эпидемий, борьба с общеуголовной преступностью, во многом оборона страны и другое, отвечающее интересам большинства.

Государство и право выступают как определенное выражение гражданской общности, приобретая при этом ту или иную степень относительной самостоятельности. Они начинают функционировать, во многом подчиняясь внутренней закономерности своего развития. При этом важно, каким является государство — авторитарным или демократическим, какие социальные слои и группы контролируют механизм его развития, замедляя или стимулируя общественный прогресс.

Необходимо учитывать и многообразие государственно-правового развития отдельных стран. Истории известны локально сформировавшиеся общества, которые занимают определенные территории и имеют важные самобытные социально-экономические, религиозно-культурные и государственно-правовые особенности. Соответственно им присущи свои мотивы и стереотипы поведения; своя система ценностей, равно как и средств их сохранения. Своеобразие этих стран обусловливалось многими конкретно-историческими причинами, среди которых природно-климатические условия и нередко географическая изолированность от остального мира занимали далеко не последнее место. В таких условиях страны, имея свой набор, свое сочетание предпосылок исторического развития, формировали неповторимый, индивидуальный образ национальной государственности.

Неоднозначность государственно-правового развития особенно ярко проявлялась во времена Древнего мира и отчасти Средневековья. Лишь постепенно, в последующие века, по мере упрочнения взаимосвязей наметилось преодоление этого феномена, что подтверждает в конечном итоге глобальное единство развития человечества. Причем и в настоящее время магистральные, доминирующие закономерности развития государства и права, в каждой стране проявляются неодинаково.

Национальная государственно-правовая история оказывается богаче, «хитрее» общей теории. Соответственно «логическое», т. е. общая закономерность развития, и «историческое», т. е. проявление этой закономерности во всей сложности частных модификаций, не совпадают полностью на протяжении весьма длительного исторического времени.

Сказанное во многом определяет взаимосвязь всеобщей истории государства и права с теорией государства и права.

Обе эти дисциплины, опираясь на научные результаты историко-юридических исследований, совместно изучают доминирующие закономерности возникновения, развития и функционирования государства и права. В итоге научно обоснованное раскрытие сути государственно-правового процесса предполагает тесное взаимодействие этих наук.

Отмеченное в полной мере относится и к взаимосвязи всеобщей истории государства и права и истории политических и правовых учений. Последняя изучает вопросы возникновений; и развития, социальной эффективности государственных и правовых учений в их исторической конкретности и хронологической последовательности. Значимость этой проблематики применительно к изучению государственно-правовой истории определяется прежде всего тем, что люди, ее творящие, обычно руководствуются определенными идеями, теориями, учениями, в которых в той или иной мере воплощаются их политические идеалы и главное — цели. Массовое поведение основных социальных групп, особенно в переломные моменты истории, также во многом детерминируется духовной жизнью общества, включая религиозные воззрения, традиции и даже предрассудки, когда, говоря словами И. Канта, «мертвые управляют живыми».

Идейно-теоретические установки, господствующие в той или иной стране в определенный исторический период, многообразны, а также относительно самостоятельны. Поэтому важно выяснить, в какой степени и как они оказали влияние на развитие государственно-правовых институтов изучаемой страны.

Всеобщая история государства и права и история государства и права России сообща решают задачи, стоящие перед историко-юридической наукой, но различаются по предмету.

Оба предмета совместно с теорией государства и права и историей политических и правовых учений образуют группу теоретико-исторических наук, составляющих теоретическую, а если говорить в более широком плане — гносеологическую основу отраслевых юридических наук. Они формулируют значительную часть понятийного аппарата юриспруденции.

Методы исследования. Здесь в первую очередь рассматриваются средства, приемы познания конкретно-исторических государственно-правовых явлений, или, в более широком плане,— исторических фактов, выступающих фундаментом историко-юридической науки.

Историческими фактами считаются любые исторические реальности. Они разнятся между собой по многим параметрам. В качестве исторического факта может выступать не только единичное явление (например, нормативный документ), но и определенный исторический процесс в целом, т. е. цепь взаимосвязанных фактов. Отбор фактов, их группировка во многом зависят от научной квалификации исследователя, его субъективной приверженности определенным теориям, первоначально выбранной гипотезе и т. д. Исследователь, выявляя и оценивая факты, неизбежно пропускает их через призму своего индивидуального сознания. Поэтому особенно важно не допустить искажения событий и тем более игнорирования тех из них, которые ставят под сомнение предварительные умозаключения. Только на основе всестороннего и глубокого анализа фактов историк-юрист может «восстановить» минувшие события, раскрыть суть изучаемого явления, определяющие его закономерности.

Этой цели и служат различные методы исследования. Важное место среди них принадлежит диалектическому методу, раскрытие содержания которого составляет одну из основополагающих проблем философии. Данный метод играет исключительную роль в теоретическом осмыслении объекта исследования, что, однако, не предполагает механического, а значит, упрощенного применения общефилософских понятий в историко-юридической науке.

Велико значение и специальных методов исследования, каждый из которых открывает возможность познания различных сфер объекта изучения. Поэтому, как правило, эти методы применяются в диалектическом единстве и, разумеется, во многих отраслях науки. Мы отметим лишь наиболее важные их черты, подходы к историко-юридическим исследованиям.

Исторический метод предусматривает конкретное историческое исследование возникновения и развития государства и права. Важной ступенью такого исследования является индуктивный и дедуктивный анализ содержания исторического процесса, прежде всего присущих ему причинно-следственных связей. Эта сложная (функционально и содержательно) операция познания применительно к историко-юридическим исследованиям предусматривает прежде всего научно обоснованное выявление основных элементов изучаемого объекта, его теоретическую, соответственно мыслительную дифференциацию (расслоение, разделение) на отдельные стороны, этапы происходящих в нем изменений с целью раскрытия их содержания и взаимоотношений. Предусматривается множественность уровней анализа, поскольку то, что на начальной его ступени может быть признано однородно неделимым элементом объекта изучения, на следующих ступенях обнаруживает сложную структуру. Тем самым стимулируется продолжение (дальнейшее углубление) познания объекта, ведущее к истине, наиболее всесторонне отражающей имевшую место реальность.

Вместе с тем целостность ее понимания во всем богатстве свойств и отношений достигается на основе синтеза полученных результатов, т. е. научно выверенного теоретического обобщения (объединения) изученных элементов и их функций. Такое обобщение предварительно проанализированных элементов дает возможность увидеть как их общие свойства, так и антагонизмы, что облегчает прогноз реальных возможностей объекта, тенденций его развития, т. е. создаются условия для открытия закона. Мысль движется от конкретного к абстрактному и от абстрактного снова к конкретному, но уже изученному на основе анализа-синтеза.

Такое исследование намечает оптимальное направление изучения сущности государственно-правовых явлений, тенденций их развития, присущих им закономерностей. Причем последнее может быть проведено по меньшей мере в двух относительно самостоятельных, но взаимосвязанных направлениях. Первое предполагает выявление конкретно-исторических закономерностей, свойственных определенной стране с учетом всех особенностей ее государственно-правового развития («скачков», «зигзагов» и пр.). Второе связано с раскрытием общих закономерностей, выводимых в главном на базе конкретных исторических исследований, охватывающих значительный пространственно-временной пласт истории государственности.

С помощью исторического метода исследуются важнейшие проблемы развития государства и права, включаятакую, как противоборство между отживающим старым и нарождающимся новым. Имея большое значение для практики, оно сложно для исследования, так как новое обычно вступает в жизнь вконтексте прошлого, в недрах которого оно зарождалось. Его обнаружение затруднено и тем, что обличье нового нередко скрывает нечто диаметрально противоположное. В данной связи особенно важно изучение системного характера государства и права, присущих им структурных и функциональных качеств.

Системно-структурный метод наиболее эффективен при исследовании сложных самоуправляющихся динамичных систем, состоящих из множества взаимодействующих элементов, которые образуют относительно устойчивую целостность. Применительно к историко-юридическим исследованиям их анализ предполагает изучение структуры элементов, присущих им взаимозависимостей (внутренних связей), а также, что особенно важно, выявление элементов, обеспечивающих целостность системы, т. е. являющихся системообразующими. Не менее значим анализ-синтез соподчиненности внутри сложных систем, которые обычно состоят из систем более низкого порядка (подсистем). Исследуется взаимодействие системы с «внешней средой» (внешние связи).

Сравнительно-исторический метод учитывает важную особенность исследования: выявленные исторические факты полнее раскрывают свое подлинное значение при сопоставлении их с серией других сходных, однопорядковых фактов. Это ориентирует на изучение конкретных государственно-правовых явлений путем сопоставления их отдельных качеств, черт с показателями других однотипных и одновременных явлений (синхронное сравнение) или сопоставления явлений (возможно, одного и того же явления) на разных временных этапах их развития (диахронное сравнение). Последнее дало, в частности, основание считать этот метод и историческим.

Здесь используются такие научные приемы исследования, как аналогия и экстраполяция.

Умозаключение по аналогии — это вывод о сходстве двух или более явлений в каких-либо определенных отношениях, сделанный на основании их сходства в каких-либо других отношениях. Обычная (простейшая) формула умозаключения по аналогии: объект В обладает свойствами а, в, с, д; объект С обладает свойствами в, с, д; следовательно, объект С, вероятно, обладает и свойством а. В историко-юридической науке аналогия чаще всего применяется при изучении государственно-правовых явлений, сведения о которых неточны, неполны, фрагментарны. Познанию содействует их сопоставление со сходными им явлениями, хорошо известными в науке. Разумеется, выводы по подобным умозаключениям могут быть только гипотетическими, за ними не признается полная доказательная сила. Считается, что повышение уровня достоверности выводов может быть достигнуто путем максимально возможного увеличения числа элементов, подлежащих исследованию, их дифференциации (разделения) по степени сущностной значимости и соответственно выявления на базе главных элементов их основных, глубинных тенденций развития.

Эти рекомендации в полной мере относятся и к экстраполяции, которая родственна аналогии,— в главном они основываются на одинаковых методических установках. Но экстраполяции присущи и определенные особенности. Она предусматривает распространение выводов, полученных в ходе исследования одной части явления (процесса), на другую его часть. Соответственно экстраполяция содействует научному прогнозированию, особенно в той его части, где объектом исследования является исторический процесс. Выводы, полученные в результате исследования уже завершившейся ступени развития, помогают понять настоящее предмета изучения и предвидеть его основные контуры в обозримом будущем. Нужно подчеркнуть, что степень обоснованности полученных таким образом выводов во многом зависит от знания общих закономерностей, присущих данной пространственно-временной сфере развития.

В качестве дополнительного приема познания экстраполяция применяется и в других областях историко-юридических исследований.

Статистический метод используется при исследовании количественных сторон исторического процесса, когда объект изучения имеет массовые числовые показатели. Работа с ними позволяет выявить его важные стороны: протяженность, распространенность, темпы развития и многое другое. Статистический метод помогает исследователю отделить необходимое от случайного, выявить закономерность определенных процессов, связанных с массовыми явлениями, называемыми статистическими ансамблями.

Количественные исследования историко-юридической проблематики осуществляются при помощи особых категорий, показателей, обработки материалов и приемов изучения, разработанных статистикой. Это прежде всего получение обобщающих, абсолютных, средних и относительных показателей, индексов, построение таблиц, графиков, динамичных рядов и многое другое. Изучаемые исторические факты должны быть подвергнуты предварительной группировке, с тем чтобы выявленные показатели относились к элементам, содержательно однопорядковым, составляющим в совокупности определенное целостное явление. Затем следуют сводка (подсчет) и обобщение, обычно проводимое в историко-юридической науке на базе научной гипотезы. Полученные результаты дают основания для корректировки гипотезы или даже отказа от нее. Но любой результат исследования (положительный или отрицательный) не абсолютизируется. Подлинное познание сути государственно-правовых явлений достигается путем сочетания количественных исследований с качественными, которые ктому же являются определяющими и осуществляются на основе ранее названных методов.

В настоящее время статистический метод начал уступать свое место методам математизации истории. Развитие математической логики, равно как и качественный скачок в совершенствовании вычислительной техники, стимулировало такой процесс. В этом направлении были достигнуты значительные успехи, особенно при исследовании финансовой деятельности государства, борьбы с преступностью, при дешифровке древних юридических актов. Математизация истории обещает в будущем новые достижения. Но она имеет свои пределы, так как далеко не все противоречивые, во многом зависящие от субъективного фактора государственно-правовые процессы укладываются в рамки математических формул. При этом следует учитывать, что приведенный перечень методов весьма условен. Происходит постоянное обогащение средств познания. Только ‘ комплексный, интегральный подход к исследованию может привести к позитивным результатам.

Периодизация курса. Его структура.Всеобщая история государства и права изучает историю государственно-правовых институтов отдельных стран хронологически, в рамках четырех основных периодов — Древнего мира, Средних веков, Нового времени и Новейшего времени. Эта периодизация в значительной мере условна, тем не менее в конечном итоге она соответствует четырем основным эпохам развития общества, важнейшей частью которого являются государство и право. Каждая из этих эпох характеризуется сложностью и неоднозначностью социально-экономических и государственно-правовых процессов. Не все страны проходят все основные периоды общественного развития, а если и проходят, то далеко не всегда синхронно и однозначно. Так, во времена Древнего мира наряду с рабовладельческими Грецией и Римом были страны с иным способом производства, условно названным в науке «азиатским». Это ряд стран Древнего Востока. Во многих регионах мира господствовал первобытно-общинный строй. Лишь последующая история показала, что «азиатский способ производства» оказался весьма застойным по сравнению с более динамичным строем стран Средиземноморья. В итоге ведущей тенденцией развития Древнего мира (IV тыс. до н. э.— V в. н. э.) стало утверждение и развитие рабовладельческого общества, для Средних веков (V в.— XVII—XVIII вв.) — феодального общества, для Нового времени (XVII—XVIII вв.— конец XIX в.) — буржуазного общества. Новейшее время (XX в.) — это начальная ступень современной эпохи с еще недостаточно, четко выявившейся основной, магистральной линией развития, но уже отмеченная социалистическими революциями, появлением социалистической государственности, крушением колониальных империй, структурной трансформацией западного общества.

В пределах каждого из этих периодов и рассматривается далее история государства и права отдельных стран.

Бюджетирование как метод финансового планирования деятельности организации

Как известно, бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Назначение бюджетирования на предприятии заключается в том, что это основа планирования и принятия управленческих решений на предприятии, оценки всех аспектов финансовой состоятельности предприятия, контроля и управления материальными и денежными ресурсами предприятия, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам предприятия в целом и собственникам его капитала.

На каждом предприятии может быть своя специфика бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой инструментарий.

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Общий (основной) бюджет — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

Обратите внимание!

Эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации он находится. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Для полного осмысления бюджетирования необходимо перечислить функции, которые оно выполняет:

1) аналитическую:

-

·переосмысление бизнес-идеи;

-

·коррекция стратегии;

-

постановка дополнительных целей;

-

анализ операционных альтернатив;

2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее;

3) финансового учета: вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем;

4) финансового контроля:

-

позволяет сравнивать поставленные задачи и полученные результаты;

-

выявляет слабые и сильные стороны;

5) мотивационную:

-

осмысленное принятие плана;

-

ясность постановки целей;

-

наказание за срыв;

-

поощрение за выполнение и перевыполнение;

6) координационную: координация функциональных блоков оперативного планирования;

7) коммуникационную:

-

согласование планов подразделений компании;

-

нахождение компромиссов;

-

закрепление ответственности исполнителей.

В общем случае можно выделить пять этапов постановки системы бюджетирования в организации (рис. 1).

Цель первого этапа (формирования финансовой структуры) — разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Рис. 1. Этапы постановки системы бюджетирования

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Выделяют три основных подхода к процессу бюджетирования:

-

«сверху вниз»;

-

«снизу вверх»;

-

«снизу вверх/сверху вниз».

Подход «сверху вниз» означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода — слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход «снизу вверх» применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход «снизу вверх/сверху вниз» является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Важно!

Бюджетирование деятельности предприятия реализуется на основе системы мероприятий, документов и управленческих воздействий и включает в себя совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия; управленческие воздействия на ЦФО, ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды; отчетность ЦФО, позволяющую оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом.

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

· оказывает положительное воздействие на мотивацию и настрой коллектива;

· позволяет координировать работу предприятия в целом;

· анализ бюджетов позволяет своевременно вносить корректирующие изменения;

· позволяет учиться на опыте составления бюджетов прошлых периодов;

· позволяет усовершенствовать процесс распределения ресурсов;

· способствует процессам коммуникаций;

· помогает менеджерам низового звена понять свою роль в организации;

· служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

· различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· сложность и дороговизна системы бюджетирования;

· если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

· бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

· противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Организация бюджетирования на предприятиии

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Обратите внимание!

Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год). Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет).

Внутри бюджетного периода каждый из бюджетов имеет разбивку на подпериоды. Бюджетирование — процесс составления и реализации данного документа в практической деятельности предприятия. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа: этап разработки и проекта сводного бюджета; утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации; анализ исполнения бюджета по итогам текущего года (рис. 2).

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. Таким образом, анализ исполнения бюджета — это одновременно и отправная, и завершающая стадия бюджетного цикла.

Рис. 2. Этапы бюджетного процесса предприятия

Рассмотрим подробнее содержание этапов.

Первый этап (стадия разработки проекта сводного бюджета) заключается в составлении предварительного проекта бюджета на очередной плановый год. Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет собой консультативный орган при президенте)

- совет директоров организации;

- общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

Утвержденный бюджет рассматривается как руководство к действию.

Третий этап — анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса.

В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» — он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

Обратите внимание!

Система управления бюджетированием — это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки из аппарата управления, из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот — совокупность регулярных, закрепленных в соответствующих внутренних актах и инструкциях информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета.

В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

В бюджетном процессе можно выделить:

1) аналитический блок, который включает:

· методологию составления, контроля и анализа сводного бюджета;

· методики по отдельным подбюджетам;

2) учебный блок, который включает:

· бухгалтерский учет;

· оперативный учет;

· сбор информации о состоянии рынка;

3) организационный блок, который включает:

· функции подразделений;

· регламент взаимодействия;

· систему взаимодействия;

4) программно-технический блок, который включает:

· технические средства;

· программное обеспечение.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии.

Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же — он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Выводы

Важным фактором, определяющим эффективность реализации процесса бюджетирования, является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей.

Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не означает, что показатели на всех уровнях управления должны быть одними и теми же. Связь между показателями должна строиться в соответствии со связью между экономическими явлениями, которые эти показатели отражают.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на верхнем уровне управления и затрагивает ряд подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого «наверху». Второй же вид реализуется только на нижнем уровне и связан с верхним уровнем управления через бюджеты.

Основные виды и методы бюджетирования

⇐ ПредыдущаяСтр 2 из 12

Бюджетирование — неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования, представляет собой метод распределения ресурсов на основе систематической обработки данных, выраженных в количественной форме, для достижения целей.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, кредитные, бюджетные или средства инвестора).

Результат финансового планирования отражается в разных бюджетах, которые применяются в зависимости от структуры и размера организации, формы собственности, распределения функций и зон ответственности, профиля деятельности и т.п.

Основные подходы к процессу бюджетирования:

1.»Сверху вниз». Предполагает, что топ-менеджеры осуществляют процесс бюджетирования с минимальным привлечением менеджеров среднего и низшего звена. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием (агрегирование – объединение по укрупненным статьям расходов (сворачивание бюджетов). На практике часто расходы на персонал сворачиваются так, что остаются только показатели «заработная плата» и «налоги», а все остальные расходы показываются в бюджете «прочие расходы»).

Вместе с тем недостатком данного подхода является слабая ориентация менеджеров среднего и низшего звена на достижение целей. Кроме того, этот вид бюджетирования требует от топ-менеджмента компании четкого понимания основных особенностей организации, специфики деятельности, а также способностей (и возможностей) сформировать реалистичный прогноз хотя бы на рассматриваемый период. Вариант «сверху — вниз» обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

В целом подход «сверху вниз» является предпочтительным, однако на практике, как правило, он применяется не «в явном виде», а вместе с другими вариантами бюджетирования.

2. «Снизу вверх». Применяется на больших предприятиях, где руководители структурных подразделений (служб, отделов) составляют собственные бюджеты, которые потом обобщаются (например, в бюджеты цеха, производства, завода). В этом случае менеджеры высшего и среднего звена осуществляют согласование и координацию различных бюджетных показателей. Одним из недостатков такого подхода является нередкое завышение руководителями плановых показателей по расходам и занижение их по доходам ради получения незаслуженного вознаграждения.

Этот вариант предусматривает сбор и фильтрацию бюджетной информации, которая проходит путь от исполнителей к менеджерам нижнего звена и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных подразделений или бизнес-единиц. Довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета. Подход «снизу – вверх» широко распространен ввиду неопределенности перспектив развития рынка в целом и неумения некоторых руководителей заниматься планированием.

3. «Снизу вверх и сверху вниз». Является самым сбалансированным методом и позволяет избежать негативных последствий предыдущих подходов: топ-менеджмент только дает целевые установки, а руководители низшего и среднего звена составляют и согласуют бюджет, направленный на достижение поставленных целей всей компании.

Используемая классификация бюджетов:

1. Долгосрочные и краткосрочные бюджеты. Одна из основных целей долгосрочного планирования — определение необходимости инвестирования средств для достижения поставленных целей и оценка эффективности вложений. В западной практике долгосрочным считается бюджет, составленный на двухгодичный или более длительный срок, а краткосрочным — на период до одного года.

По различным мнениям, в настоящее время в России «горизонт прогнозирования» составляет от полугода до полутора-двух лет. Таким образом, целесообразно считать краткосрочными квартальные и менее продолжительные бюджеты, а долгосрочными – бюджеты на полугодовой или годовой период.

Для детализации и уточнения долгосрочных планов в компании внедряется система краткосрочного планирования (текущего бюджетирования), которая должна помочь руководству компании в решении проблем, связанных с текущей деятельностью. Другими словами, основной задачей системы краткосрочного планирования является обеспечение бесперебойного процесса производства и реализации продукции, а также обеспечение финансирования текущей деятельности компании и эффективное использование денежных средств.

Краткосрочное финансовое планирования имеет следующие основные особенности:

· период планирования – до одного года;

· высокая степень подробности и более высокая точность прогнозируемых показателей, чем при долгосрочном планировании;

· временной интервал планирования – месяц (иногда декада, неделя или день);

· решение долгосрочного плана легче приостановить, поскольку он в основном носит тактический характер.

Обычно в качестве базового периода в годовом бюджетировании выбирается год, началом которого считается 2 января, а окончанием — 31 декабря. В некоторых случаях бюджет составляется не на календарный или финансовый год, а на 12 месяцев. При этом обычно в конце каждого квартала происходит составление всех бюджетных таблиц на 12 месяцев вперед, также работает гибкая система корректировки бюджетных показателей уже спланированных периодов.

Довольно часто долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования.

2. Постатейные бюджеты. Предусматривает жесткое ограничениесуммы по каждой отдельной статье затрат без возможности переноса в другую статью. Например, если в компании было запланировано потратить на рекламу не более 5 000 у.е., то превысить этот лимит невозможно даже при экономии на командировках 15 000 у.е.

В западной практике такой подход широко используется в правительственных учреждениях и нередко применяется в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий менеджеров низшего и среднего звена. В РФ концепция постатейных бюджетов широко распространена в коммерческих структурах.

3. Бюджеты с временным периодом. Означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период.Эта разновидность бюджета позволяет более четко контролировать деятельность топ-менеджмента и расход ресурсов компании, пресекая тенденции к «накоплению остатков».

К недостаткам такого метода следует отнести неравномерность расходования бюджетных средств. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

4. Бюджеты с нулевым уровнем и преемственные бюджеты.

Бюджет с нулевым уровнем каждый раз составляется заново, т.е. «с нуля». В противоположность ему преемственный бюджет имеет нечто вроде шаблона, в который при очередном составлении бюджетов лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом.

Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на реализацию бюджетного процесса. Однако и он имеет довольно серьезные недостатки, основным из которых является опасность образования «застойных участков», которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы.

Общий бюджет с методологической точки зрения состоит их операционного и финансового бюджетов.

Операционный бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции предприятия. Он включает в себя бюджет продаж (бюджет доходов), производственный бюджет, бюджеты закупок, бюджет заработной платы и бюджеты условно-постоянных расходов.

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в определенном периоде. Финансовый бюджет включает в себя прогнозный отчет о прибылях и убытках, бюджет капитальных затрат, бюджет денежных средств предприятия и подготовленный на их основе прогнозный бухгалтерский баланс.

Количество и разнообразие применяемых в компании бюджетов находятся в прямой зависимости от сложности и специфики производственной деятельности. К наиболее часто используемым бюджетам относятся:

· бюджет продаж или бюджет реализации;

· бюджет производства;

· бюджет производственных запасов;

· бюджет затрат на материалы и энергоресурсы или бюджет закупок;

· бюджет накладных расходов или бюджеты общепроизводственных и общехозяйственных расходов;

· бюджет затрат на оплату труда;

· бюджет коммерческих расходов;

· бюджет управленческих расходов;

· отчет о прибылях и убытках;

· бюджет текущих затрат;

· бюджет капитальных затрат;

· бюджеты по центрам ответственности.

Методы бюджетирования

1. Традиционным методом бюджетирования является постатейное бюджетирование, когда в соответствии с утвержденной бюджетной классификацией детально обосновывают статьи расходов. При использовании данного метода основной акцент делается на анализе затрат и целевом использовании средств. Бюджетополучатели составляют сметы своих планируемых расходов, которые анализируются и корректируются распорядителями бюджетных средств. В случае если общая сумма сметных заявок превышает величину запланированных бюджетных доходов,выявляются приоритетные затраты, а по остальным производится сокращение расходов. Серьезный минус этого метода в том, что не анализируется эффективность затрат, следовательно, не обосновывается необходимость финансирования бюджетополучателя.

2. Более прогрессивными, по сравнению с постатейным, считаются методы программно-целевого (или ориентированного на результат) бюджетирования. Они предназначены для того, чтобы при бюджетном планировании увязывались расходы и отдача от них, экономическая и социальная эффективность деятельности того или иного бюджетополучателя. Примером метода служат бюджеты инвестиционного проекта, ведомственной целевой программы и ее подпрограмм.

Программно-целевое бюджетирование учитывает последствия принимаемых решений, позволяет сравнивать разные способы достижения поставленных целей, производить выбор оптимальных решений с учетом возможности реализации разных сценариев развития. Использование этого метода повышает обоснованность принимаемых решений и позволяет лучше контролировать их выполнение.

Постановка управления по целям (MBO) стала следующим шагом в развитии программно-целевого бюджетирования.Как и в предыдущем методе, результат деятельности здесь определяется показателями объема предоставляемых услуг, но главное отличие заключается в попытке оценить социальную значимость результатов деятельности бюджетополучателей. Основной недостаток данного метода – сложность разработки системы показателей социальной и экономической эффективности расходов.

Нулевое бюджетирование предполагает, что при планировании расходов и составлении бюджетных заявок определяются цели, которые могут быть достигнуты при разных уровнях расходов. Для каждой цели предлагаются различные программы ее достижения, причем затраты хотя бы по одной из них должны быть ниже, чем текущие. Проекты бюджета составляются с “чистого листа” без учета плановых и фактических показателей прошлых периодов, что влечет за собой устранение излишних затрат, переходящих из периода в период.

Концепция

Бюджетирование, как способ детального учета и оптимизации затрат в управлении, разработан достаточно давно и даже уже успел устареть в Европе, где применяется в течении последних 50 лет фактически на всех предприятиях.

Внедрять бюджетирование на наших предприятиях в этом базовом, изначальном виде, это закладывать устаревшую технологию управления. Но и отказываться от бюджетирования на наш взгляд ошибочно, поскольку сама схема бюджетирования еще не исчерпала всех своих возможностей. Поэтому у нас и возникла идея объединить бюджетирование с ССП (BSC) и с идеей менеджмента качества (TQM).

В чем преимущества такого подхода?

ССП добавляет в бюджетирование системный подход к учету показателей, отражающих цели и эффективность ведения бизнеса на конкретном предприятии. Целевые показатели ССП образуют иерархию: от стратегических целей к тактическим и оперативным. Эта иерархия задается не только различием в горизонте планирования, не столько уровнем консолидации показателей, но и на качественном уровне: стратегия прежде всего определяет какие параметры мы будем контролировать и по отношению к каким нормам мы будем выполнять сравнение этих показателей.

Важно отметить также, что ССП позволяет учитывать в бюджетах не только финансовые показатели, но и натуральные. В связи с этим, помимо понятия финансовой структуры – ЦФО (Центр Финансовой Ответственности), мы предлагаем ввести термин ЦО (Центр Ответственности), отражающий структуру (систему) управления в целом.

ЦО – это, по сути, центр принятия решения, который может и не контролировать финансовых показателей или контроль этих показателей не является основной функцией ЦО.

Типы ЦФО достаточно хорошо описаны в литературе, мы остановимся на них позже, здесь же рассмотрим типы ЦО:

- Центр принятия решения,

- Центр контроля,

- Центр анализа,

- Центр учета,

- Центр логистики.

Центр принятия решения отвечает за принятие и организацию выполнения решения (учет, контроль, анализ и логистику). Это, например, управляющая компания холдинга или система управления подразделением, проектом, направлением.

Центр учета отвечает за показатели учета: достоверность, своевременность сбора информации и доставку учетных данных в регламентированном виде адресатам. Это, например, бухгалтерия.

Центр контроля отвечает за показатели: периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы и обнаружение тенденций изменения групп показателей.

Центр анализа отвечает за разработку и функционирование системы анализа показателей ССП. Он интерпретирует отклонения показателей от нормы, интерпретирует зависимости между ними и обнаруженные тенденции в изменении показателей. Показателями эффективности его работы является: своевременная передача аналитических данных в соответствующий Центр логистики. Для этого должна быть разработана система показателей, отражающих качество функционирования бизнес-процессов, и совокупность методов анализа данных показателей. Это, например, может быть функцией группы качества на предприятии.

Центр логистики отвечает за показатели оптимального функционирования бизнес-процессов: параметры минимизации маршрутов движения материальных потоков. Логистика в данном случае выступает не в узком смысле “оптимизации перевозок”, а в широком, как оптимизация любого перемещения материальных и человеческих ресурсов в рамках бизнес-процессов предприятия и за его пределами (снабжение, сбыт). Это, в частности, могут быть диспетчерские функции: создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов. Центр логистики, в данном контексте, является, по сути, структурой, через которую принятое решение изменяет бизнес-процесс: перераспределяет ресурсы, в т.ч. людские ресурсы, как следствие изменения структуры бизнес-процессов компании.

Соотношение между ЦО и ЦФО – как отношение общего к частному.

Например, управляющая компания в общем случае состоит из Центров учета, контроля, анализа и логистики, и в то же время является Центром инвестиций (или Центром прибыли). Бухгалтерия – Центр учета и в то же время, это Центр затрат. ОТК – Центр контроля и одновременно Центр затрат. Аналитический (экономический, плановый) отдел выступает как Центр анализа и также является Центром затрат.

Таким образом, ЦО задают структуру принятия решений, в то время как ЦФО отражает структуру финансового управления предприятием.

Особенно важно, что вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа. Центр логистики в данном случае как бы визуализирует решение, принятое на основе анализа бюджетов. Именно в рамках структуры ЦО мы рассматриваем весь документооборот, как формализацию процесса управления. И именно в этой структуре ставится задача оптимизации документооборота.

СМК (Система Менеджмента Качества) в применении к бюджетированию является с одной стороны методологией, с другой акцентирует процессный подход.

В соответствии с СМК (ИСО 9001:2000) мы выделяем в работе с бюджетами 4 раздела:

- ответственность руководства,

- общее руководство ресурсами,

- выпуск продукции и (или) услуги,

- измерение анализ, улучшение.

Более детальное соотношение бюджетирования и СМК рассмотрено в Схеме 10.

Особенно мы должны обратить внимание на следующие бизнес-процессы (БП):

- планирование (через бюджеты)

- учет фактических данных в бюджетах

- план-фактный анализ и OLAP ” многомерный анализ,

- принятие решений на основе данных анализа.

Эти бизнес-процессы необходимо четко специфицировать в рамках концепции СМК. С учетом того, что исполняются они только в соответствующих ЦО, регламент которых по отношению к бюджетированию и следует задать.

В целом можно сказать, что СМК, как система контролирующая регламент бизнес-процессов, дополняет бюджетирование, как систему анализа показателей по этим бизнес-процессам. Действительно, эффективно контролировать показатели можно только в регламентированной бизнес среде, что и предлагает СМК. Все операции в БП должны быть предопределены и по ресурсам, и по порядку исполнения и по результату. Только в этом случае мы можем эффективно планировать бизнес-цикл предприятия. С другой стороны, жизнь постоянно меняется и этот жесткий регламент так же должен меняться (технология постоянного улучшения в СМК).

В соответствии с вышесказанным вырисовывается новая концепция бюджетирования:

Стандартный механизм бюджетирования, который работает на пространстве сбалансированных показателей (SBC), специфицированном через объекты, над которыми работают основные бизнес-процессы предприятия.

Такое понимание и использование бюджетирования убивает сразу трех зайцев: бюджетирование, SBC и TQM. Вы стартуете в этом случае со ступеньки самой продвинутой в настоящее время системы управления. Более того, вы вольны делать акцент на любой из трех составляющих предложенной схемы управления, что добавляет гибкости и эффективности в управление вашим бизнесом, а значит и добавляет вам конкурентных преимуществ.

Например, последовательно проводя данную идеологию бюджетирования, вы можете получить в конечном счете сертификат по системе качества, что является одним из входных билетов предприятия в “театр” ВТО. Но основное преимущество предлагаемой модели управления в том, что вы получаете сбалансированную, эффективную схему управления, прозрачную для владельца бизнеса.

Ниже все основные моменты такого понимания бюджетирования представлены для наглядности в соответствующих схемах.

Схема 1. Структура бюджета

Бюджет – это таблица, содержащая плановые и фактические показатели, описывающие динамику развития объектов и бизнес-процессов предприятия.

Бюджет консолидирует учетные данные по выбранному направлению или объекту бизнеса. Бюджет планируется исходя из норм, принятых в этом направлении или объекте, с учетом их предыдущего функционирования.

Бюджет является инструментом управления на основе анализа причин отклонения значений фактических показателей от плановых.

Бюджет имеет иерархическую структуру из статей, где самая вложенная статья имеет один или несколько числовых показателей.

Между понятиями “группировочная статья” и “аналитический срез” нет четкой границы. Обычно, если аналитический срез используется для анализа нескольких бюджетов, то его можно отнести к типу “направление анализа” или “аналитический разрез”, например, временной срез, товарные группы, поставщики. А если структура статей используется только в одном бюджете, например, иерархия пассивов и активов в ПБЛ, то это “группировочные статьи”.

Система показателей строится в рамках концепции ССП (Система Сбалансированных Показателей). Мы должны выделить основные, ведущие показатели для оценки анализируемых бизнес-процессов и бизнес-объектов. Сгруппировать эти показатели в статьи и затем в бюджеты.

Пример бюджета продаж:

Продажи, шт.

Продажи, руб.

Направления анализа: Время, Продукты, Версии бюджета.

Схема 2. Процесс бюджетирования

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. ССП (система сбалансированных показателей) должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре ЦФО и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

Схема 3. Система бюджетирования (пример)

Операционный бюджет – бюджет, описывающий в натуральных и финансовых показателях бизнес-процесс (БП) или направление бизнеса (совокупность БП).

Финансовый бюджет – бюджет, описывающий в финансовых показателях денежный поток в рамках ЦФО. Управление операционной эффективностью (БДР), платежеспособностью и ликвидностью (БДДС) и стоимостью активов компании (ББЛ).

Базовый бюджет – бюджет, который планируется первым, поскольку от него зависит построение других бюджетов (зависимых).

Зависимый бюджет – бюджет, показатели которого при планировании в целом вычисляются на основе других бюджетов, по заданным формулам.

Типы бюджетов:

по составу показателей:

бюджет доходов и расходов (плановый отчет о прибылях и убытках),

бюджет движения денежных средств,

плановый баланс;

по объекту бюджетирования (функциональные бюджеты):

бюджет продаж, бюджет снабжения, бюджет затрат и т. д.;

по горизонту планирования: годовой, квартальный, месячный и т. д.;

по технологии планирования: последовательный, скользящий;

по уровню планирования: бюджет ЦФО, консолидированный бюджет компании.

Схема 5. Пример ССП

| Бизнес-процессы и объекты | Стратегия | Показатели |

| Клиенты | Качество обслуживания | Количество рекламаций |

| Количество закрытых рекламаций | ||

| Стабильность рынка | Количество постоянных клиентов | |

| Объем продаж /объем продаж пред. периода | ||

| Финансы | Стабильный рост прибыли | Маржинальная прибыль |

| Чистая прибыль | ||

| Объем продаж | ||

| Оптимизация затрат | Постоянные затраты | |

| Переменные затраты | ||

| Контроль задолженности | Кредиторская задолженность | |

| Дебиторская задолженность | ||

| Внутрисистемная задолженность | ||

| Закупка МР | Оптимизация поставок | Количество поставщиков |

| Прайс цен поставщиков | ||

| Количество рекламаций по поставщикам | ||

| Удаленность поставщиков | ||

| Время доставки от поставщиков | ||

| Страховой запас в номенклатуре | ||

| Продажи | Увеличение объема продаж | Объем продаж / объем продаж пред. периода |

| Оборачиваемость товара | ||

| Захват новых регионов | Число филиалов | |

| Увеличение торговых площадей | Число магазинов | |

| Площадь магазинов (кв.м.) | ||

| Увеличение складских помещений | Число складов | |

| Площадь складов (кв.м.) |

Набор показателей только тогда становится системой, когда мы выявим связи и зависимости между этими показателями. Например, увеличение складских помещений может привести к увеличению объема продаж, только если в целом наблюдается высокая оборачиваемость товаров. Экономия затрат может привести к уменьшению прибыли и т.п.

Система показателей превратится в сбалансированную систему (ССП) только тогда, когда мы определим нормы динамического развития показателей, сбалансированные между собой. Например, норма страхового запаса должна быть сбалансирована по временным периодам с покупательским спросом и временем доставки соответствующих товаров. Финансовые показатели балансируются на уровне планового балансового бюджета, в разрезе статей активов и пассивов предприятия.

Схема 6. Способы планирования

| Планирование | Преимущества | Недостатки |

| 1. Снизу-вверх | Минимум затрат для руководства | Отсутствие взаимосвязи планов подразделений |

| 2. Сверху-вниз | План отвечает целям компании | План часто не учитывает реальных возможностей работников и подразделений |

| 3. Смешанное | При правильной технологии лишен недостатков | |

| 4. Бюджетное | Жестко закреплен регламент планирования, планирование осуществляется на едином пространстве ССП и План отвечает целям компании | Высокие затраты на первом этапе: детальная проработка стратегии компании, как правило, с привлечением внешних консультантов |

Бюджетное планирование не противоречит первым трем видам планирования, однако имеет существенные отличия:

- План как инструмент управления, а не как цели бизнеса (важен анализ динамики изменения фактических показателей, а не их строгая согласованность с планом: вполне возможно, что мы неверно спланировали, не учли некоторые внешние или внутренние факторы). “План – ничто, планирование – всё!” – Эйзенхауэр.

- Высокий уровень формализации регламента планирования, подразумевающий использование систем автоматизации.

- Распределение ответственности ” бюджет как распределение прав и обязанностей менеджеров в системе управления

- Обязательная связь планирования с целями компании и постоянный мониторинг исполнения плана (план-фактный анализ)

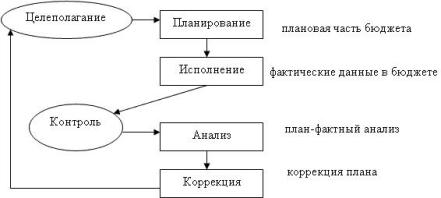

- В целом, главное отличие в том, что планирование – лишь часть бюджетирования, как системы управления: целеполагание – контроль – анализ – формирование управленческого воздействия – корректировка бизнес цикла – возврат на целеполагание.

>Схема 7. Цикл управления

Схема 10. Место бюджетирования в системе менеджмента качества (СМК)

| СМК (ИСО 9001:2000) | Бюджетирование |

| Ответственность руководства | |

| Требования потребителей | На уровне учета и анализа показателей, отражающих работу с потребителями (договора, заявки, рекламации и т.п.) |

| Законодательные требования | На уровне нормативных статей бюджетов |

| Политика | Фиксация стратегии бюджетирования и предприятия в целом в терминах ССП |

| Планирование | На уровне бюджетного планирования |

| Система общего руководства качеством | На уровне регламента бюджетирования, на уровне измеримости стратегических целей, на уровне использования парадигмы ССП |

| Анализ со стороны руководства | На уровне план-фактного анализа |

| Общее руководство ресурсами | |

| Людские ресурсы | На уровне учета и анализа показателей, отражающих качество подготовки кадров в соответствующих бюджетах и на уровне бюджета затрат |

| Информация | На уровне фиксации управленческой политики и управленческой отчетности |

| Инфраструктура | На уровне операционных бюджетов, содержащих показатели развития инфраструктуры |

| Производственная среда | На уровне операционных бюджетов, содержащих показатели производственной среды |

| Выпуск продукции и (или) услуги | |

| Процессы, связанные с потребителями | На уровне учета и анализа показателей, отражающих работу с потребителями (отгрузка, рекламации и т.п.) |

| Проектирование и разработка | На уровне бюджетов проектов |

| Закупки | На уровне бюджета закупок |

| Операции по производству и услуги | На уровне операционных бюджетов, на уровне бюджета готовой продукции и бюджета услуг |

| Управление измерительными контрольными приборами | На уровне бюджета, отражающего состояние (качество) контрольных и измерительных приборов |

| Измерение, анализ, улучшение | |

| Измерение и мониторинг | На уровне мониторинга и анализа бюджетов |

| Управление несоответствиями | Постоянный контроллинг посредством системы бюджетов (брак и прочие отклонения в процессах) |

| Анализ данных для улучшения | На уровне план-фактного анализа |

| Улучшения | На уровне коррекции соответствующих бюджетов, а также на уровне принятия решений на основе анализа отклонений |

Ясно, что бюджетирование является одним из этапов разворачивания СМК на предприятии, однако это очень важный этап, поскольку он наполняет конкретикой измеряемых показателей не только стратегию, но и тактику управления в рамках СМК.

Он является конкретной и методологически ясной ступенькой, с которой может стартовать система менеджмента качества на Вашем предприятии.

Виктор Лысковский,

Начальник отдела консалтинга, к.т.н., Центр КИС, Новосибирск

Постановка бюджетирования

Анна Андрющенко эксперт «Консультанта»

Журнал «Консультант» № 23, 2005 год

Немало российских компаний уже внедрило бюджетирование. Но зачастую эта акция безрезультатна из-за многочисленных ошибок при постановке системы. Как их предотвратить и исправить, рассказал на семинаре Алексей Молвинский, партнер, руководитель проектов консалтинговой компании «Cogito Management Consulting».

Перед тем, как приступать к постановке системы бюджетирования, финансовый директор должен определить, насколько компания в ней нуждается. Ведь бывают случаи, когда бюджетирование не только не нужно бизнесу, но мешает ему и даже вредит. Например, в проектно-ориентированных организациях достаточно составлять отдельные бюджеты для каждого проекта, не консолидируя их в сводный.

Также пустой тратой времени бюджетирование становится в тех компаниях, где все решения принимает первое лицо. При этом практически отсутствуют делегирование полномочий и распределение ответственности.

Как отметил г-н Молвинский, наличие бюджетирования – это одна из характеристик, по которым можно судить об успешности компании. В числе других признаков успешных российских компаний лектор назвал наличие четких целей, акцент на стратегическом планировании и узкую отраслевую специализацию.

Структура компании

По словам Алексея Молвинского, в России основу экономики составляют финансово-промышленные холдинги с горизонтальной диверсификацией и дивизиональной структурой. То есть это разнопрофильный бизнес, состоящий из подразделений, обладающих достаточной степенью юридической и хозяйственной самостоятельности. Среди них бывает немало убыточных бизнес-единиц. Чтобы как-то изменить ситуацию, наемные менеджеры применяют множество технологий. Например, управленческий учет, сбалансированную систему показателей, ключевые показатели деятельность, наконец, бюджетирование. Но проблема в том, что предприятием с такой структурой сложно управлять при помощи указанных методов. Создание центров прибыли, применение трансфертных цен только усложняет управление. Поэтому 80 процентов российских компаний не получило эффекта от бюджетирования. Причина — в бессистемности внедрения инструментов и сосредоточении власти на местах. У некоторых компаний постановка бюджетирования превращается в задачу номер один. Они забывают, что бюджетирование не цель, а лишь способ ее достижения.