Содержание

- Бухгалтерская справка об основных средствах: образец

- Когда необходима

- Форма

- Зачем нужна справка о балансовой стоимости ОС?

- По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

- В каком виде оформляется документ

- Выписка из баланса по основным средствам образец

- Как сделать выписку из бухгалтерского баланса (образец)

- Готовим данные для выписки

- Выписка из бухгалтерского баланса: заполняем бланк

- Представительские затраты: общая информация

- Учет представительских расходов

- Другие не учитываемые расходы

- Что это за документ

- Бланк и обязательные реквизиты

- Образец, как составить бухгалтерскую справку

- Зачем нужно составлять справку о балансовой стоимости основных средств?

- Где найти бланк справки о балансовой стоимости?

- Формы, в которых возможно формирование бухгалтерского баланса

- Идеальный документ. Письмо инспектору освободит от отчетности по налогу на имущество

- Справка о балансовой стоимости активов

- Для чего нужна справка

- Что входит в справку

- Оборотные и внеоборотные активы

- Когда составляется документ

- Кто составляет документ

- Правила составления справки

- Оформление справки

- Справка о наличии ос на балансе предприятия

- Справка-расчет бухгалтерии об амортизации основных средств в 2008г

- Справка о наличии ценностей, учитываемых на забалансовых счетах

- Строка 910 “Арендованные основные средства”

- Строка 920 “Товарно-материальные ценности, принятые на ответственное хранение”

- Строка 930 “Товары, принятые на комиссию”

- Строка 940 “Списанная в убыток задолженность неплатежеспособных дебиторов”

- Строка 950 “Обеспечения обязательств и платежей полученные” истрока 960 “Обеспечения обязательств и платежей выданные”

- Строка 970 “Износ жилищного фонда” истрока 980 “Износ объектов внешнего благоустройства и других аналогичных объектов”

- Строка 990 “Нематериальные активы, полученные в пользование”

- Образцы бухгалтерской справки

- Справка об отсутствии имущества на балансе образец

- Для чего нужна бухгалтерская справка об основных средствах

- Балансовая стоимость имущества

- Бухгалтерские документы подтверждающие постановку оборудования на баланс

- Постановка на баланс основных средств

- Составляем справку о балансовой стоимости — образец

- Как сделать выписку из бухгалтерского баланса (образец)

- Выписка из бухгалтерского баланса: заполняем бланк

- Выписка с баланса по оборудованию образец

- Справка о балансовой стоимости

- Балансовая справка образец

- Образец выписки из баланса для подтверждения льготы по 145 нк

- Скачать образец бесплатно

- Тема: Выписка из балансовой ведомости

- Как сделать выписку из бухгалтерского баланса

- Как сделать выписку из бухгалтерского баланса (образец) — все о налогах

- Выписка из баланса о наличии основных средств образец

- Новые записи:

Бухгалтерская справка об основных средствах: образец

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Рассматриваемый документ показывает стоимость ОС на конкретную дату. При этом бухгалтерская справка о балансовой стоимости основных средств не отнесена к обязательной бухгалтерской отчетности.

Здесь напомним про пункт 49 <Положения по бухучету и отчетности˃ (утв. приказом Минфина России от 29.08.1998 № 34н). Согласно ему, ОС фигурируют в бухгалтерском балансе по своей остаточной стоимости. Ее получают путем сложения фактических затрат на их приобретение (сооружение, изготовление) за минусом начисленной амортизации.

Еще один важный момент. На основании пункта 29 ПБУ 6/01 «Учет ОС», даже если основное средство полностью амортизировано, его всё равно держат на балансе, поскольку используют в работе предприятия. То есть в можно не вносить, когда налицо есть (было) основание для его списания:

- выбытие (продали, морально или физически устарело, передали в капитал иной фирмы);

- не может приносить доход.

Также см. «Срок службы основных средств с 2017 года: работаем с изменениями».

Форма

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Также см. «Бухгалтерская справка: как правильно составить».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации. Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании. О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу — на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни к содержанию справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» — использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Бухгалтерская справка о балансовой стоимости: образец

Форма бухгалтерской справки о балансовой стоимости — скачать бланк можно ниже.

Выписка из баланса по основным средствам образец

Как сделать выписку из бухгалтерского баланса (образец)

Каких только пояснений и выписок ни приходится составлять бухгалтерам в процессе своей работы! Некоторые из них должны быть оформлены по строго установленным стандартам, остальные — в произвольной форме.

Одним из таких «произвольных» документов является выписка из бухбаланса. Конкретной формы для нее нет — каждая выписка своеобразна и зависит от того, какая информация и в каком объеме требуется пользователю.

Остановимся на наиболее распространенной ситуации, когда нужна выписка из баланса в связи с решением компании воспользоваться правом не платить НДС (ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Такое право предоставлено п. 1 ст. 145 НК РФ тем, чья выручка без НДС за 3 предыдущих месяца подряд не превысила 2 000 000 руб.

О том, как получить освобождение по ст. 145 НК РФ, читайте в этом материале.

Готовим данные для выписки

Чтобы не платить НДС на законных основаниях, компании нужно собрать пакет документов и передать его налоговикам (п. 6 ст. 145 НК РФ). В состав этого пакета в том числе входит выписка из бухбаланса. Но фактически информацию, которая должна быть в ней приведена, из баланса взять не получится. Для этого требуется собрать данные о выручке, а получить ее можно из учетных регистров.

Подробнее о том, как связана выручка с бухгалтерским балансом, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

Для заполнения выписки понадобятся данные об объеме проданных товаров (работ, услуг). Сюда же нужно включить выручку по операциям, облагаемым по ставке 0%.

ОБРАТИТЕ ВНИМАНИЕ! Чиновники настаивают на обязательном включении в выручку поступлений от операций, не облагаемых НДС, операций, не являющихся объектом обложения НДС, а также от продажи товаров (работ, услуг), местом реализации которых не является РФ (письма Минфина от 29.01.2013 № 03-07-11/1592, от 15.10.2012 № 03-07-07/107, УФНС России по г. Москве от 23.04.2010 № 16-15/43541), хотя судьи с ними не согласны (п. 4 постановления Пленума ВАС РФ от 30.05.2014 № 33, постановление президиума ВАС РФ от 27.11.2012 № 10252/12 и др.).

Когда данные для выписки подготовлены, можно приступить к ее заполнению.

Выписка из бухгалтерского баланса: заполняем бланк

Приведем пример. Руководство ООО «Салют» приняло решение воспользоваться с 01.01.2019 своим правом по ст. 145 НК РФ. Бухгалтер собрал информацию о выручке и оформил выписку.

В ИФНС № 19 по городу Москве

ИНН 7702678342

КПП 770201001

Выписка из бухгалтерского баланса

Выручка ООО «Салют» за 3 месяца, с 01.10.2018 по 31.12.2018 (без НДС), составила 1 540 000 рублей.

Расшифровка выручки по месяцам:

Выручка от реализации товаров (работ, услуг) без НДС, рублей

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Здесь напомним про пункт 49 Читайте также Ответственность за несдачу нулевой 4-ФСС в 2019 году

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

Справка о балансовой стоимости имущества

Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2017 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/

Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Представительные расходы представляют собой затраты организации на проведение приема и обслуживание представителей другой компании с целью установления контакта и поддержания совместного сотрудничества.

Представительские затраты: общая информация

К представительским затратам можно отнести:

- расходы на проведение официального приема для участников переговоров;

- транспортные расходы на доставку представителей компаний к месту проведения официальных мероприятий и обратно;

- затраты на буфетное обслуживание во время официальных встреч и переговоров;

- затраты на услуги переводчиков, принимающих в переговорах активное участие и не являющихся штатными работниками компании-упрощенца.

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Подтвердить представительские расходы можно с помощью чеков, программ проведения мероприятий, авансовых отчетов и смет на расходы. Если представительские затраты оплачивались безналичным способом, в качестве подтверждения будут выступать счета-фактуры и акты.

Если представительские затраты неправильно оформлены и не имеют подтверждения, налоговая инспекция может признать их личными и начислить не только налог, но и штрафы.

Учет представительских расходов

Представительские расходы компании-упрощенца обязательно должны быть учтены в бухгалтерском учете. При этом формируется проводка: Дебет 20, 44 и так далее – Кредит 71. Дл я целей же налогового учета в графе «расходы» делается отметка о том, что расходы не принимаются.

Такой документ, как авансовая отчетность, используется для подтверждения представительских затрат. Его можно найти в закладке под названием «банк и касса».

В закладке «авансы» обязательно должен быть указан документ, по которому денежные средства выдавались, а непосредственно представительские расходы должны быть отражены во вкладке «прочее».

Обязательным условием является указание документов, подтверждающих совершение представительских расходов. В них должна быть указанна сумма расходов и счет, на который эти расходы списываются.

Из всего вышесказанного можно сделать вывод: представительские расходы учитываются в бухгалтерском учете, но для целей налогового учета не принимаются. Также они не записываются в книгу доходов и расходов.

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

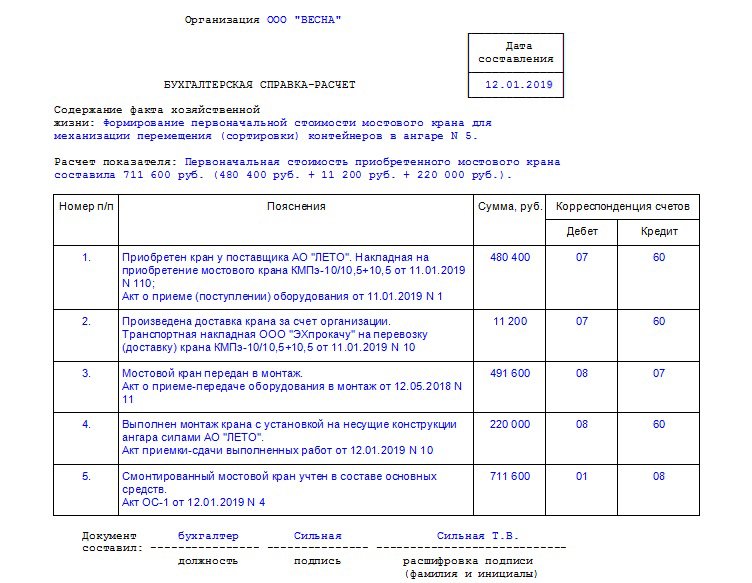

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Образец, как составить бухгалтерскую справку

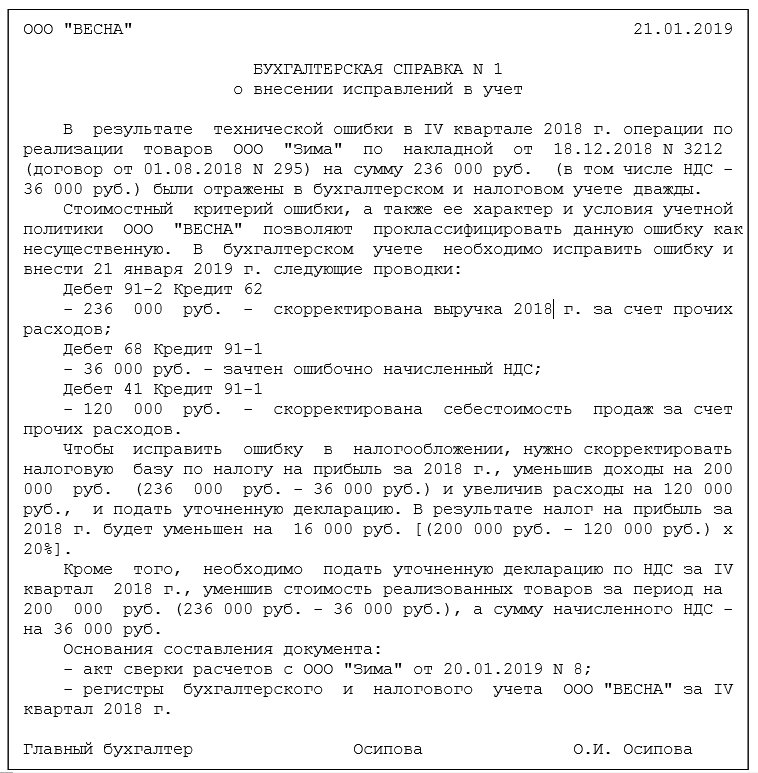

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

Зачем нужно составлять справку о балансовой стоимости основных средств?

Справка о балансовой стоимости основных средств показывает их стоимость по учетным данным на ту или иную дату. Она не относится к обязательным формам бухгалтерской отчетности, но может заинтересовать определенный круг пользователей.

Основные фонды относятся к категории капвложений организации. Они обладают меньшей степенью ликвидности, чем, к примеру, оборотные средства, и показывают имущественное и финансовое положение дел компании.

О том, как провести ревизию вложений во внеоборотные активы, читайте в статье «Аудит вложений во внеоборотные активы (счет 08)».

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Более подробно о том, что относится к основным средствам, читайте в нашей статье «Внеоборотные активы в балансе».

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Основные фонды в справке можно перечислить по наименованию (если их небольшое количество) или разделив на группы: нежилые здания, машины, инвентарь и оборудование для производственных нужд и так далее.

Увидеть пример составления подобной справки вы можете на нашем сайте. Мы предлагаем 2 варианта оформления данного документа.

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

Cкачать образец документа Проектнобалансовая ведомость. Оборотносальдовая ведомость является очень важным и одним из основных бухгалтерских документов. Использование двойной системы проводок исключает возможность возникновения какихлибо несоответствий в балансовой ведомости. По вашему запросу найдено балансовая ведомость образец.

– предстоящие платежи (налоги, погашение ссуд, оплата товаров и пр.).

P – норма прибыли;

П – сумма балансовой (чистой) прибыли за отчётный период;

— общая сумма пассива.

Кл –коэффициент абсолютной ликвидности;

Дср –денежные средства;

Б – ценные бумаги и краткосрочные вложения;

К –краткосрочные кредиты и заёмные средства;

З –кредиторская задолженность и прочие пассивы.

Рс – рентабельность собственных оборотных средств;

Нп – налог на прибыль;

Особ.ср. –среднегодовая стоимость оборотных средств.

На основе данных, приведённых в таблицах 1 и таблице 2 проанализировать движение дебиторской и кредиторской задолженности торговой организации и сделать выводы.

Ддз – продолжительность оборота дебиторской задолженности в днях;

Дз – среднегодовой размер дебиторской задолженности;

Т – оборот от реализации.

Д – количество дней в периоде.

Дкз – продолжительность оборота кредиторской задолженности в днях;

Кз – среднегодовой размер кредиторской задолженности;

Р – расходы, связанные с реализацией товаров.

Состав и движение дебиторской задолженности торговой организации (по данным второго раздела актива баланса)

Состав и движение кредиторской задолженности торговой организации (по данным пятого раздела актива баланса)

Тема 18. Коммерческий риск

1) темпы роста выручки по годам стабильны;

2) темпы роста издержек зависят от темпов роста выручки, представленных в таблице 1;

3) темпы роста результатов от прочей реализации, доходов и расходов от внереализационных операций равны темпам роста выручки, т.е. их доля в выручке неизменна;

4) налоговые ставки не менялись;

Примечание: оптимистическому варианту прогноза прибыли соответствуют оптимистические прогнозы выручки и затрат; пессимистическому – пессимистические; наиболее вероятному — наиболее вероятные.

5) доля платежей в бюджет от прибыли принимается на уровне отчетного года;

а) оптимистический прогноз — снижаются переменные издержки на единицу продукции;

б) наиболее вероятный прогноз – постоянные издержки не меняются; переменные издержки на единицу продукции не меняются;

в) пессимистический прогноз – постоянные издержки растут.

а) оптимистический прогноз – переменные издержки на единицу продукции снижаются;

а) оптимистический прогноз – постоянные издержки снижаются; переменные издержки на единицу продукции не меняются;

в) пессимистический прогноз – переменные издержки на единицу продукции растут; постоянные издержки не меняются.

Прогнозные темпы роста

Формы, в которых возможно формирование бухгалтерского баланса

Законодательство содержит строгий перечень отчетов, которые должны составлять хозяйствующие субъекты. Однако справки, о которой пойдет речь в статье, в этом списке нет. Причина отсутствия проста — информация, вносимая в документ, не нужна контрольным органам.

Дело в том, что в справке содержатся сведения об активах предприятия (оборотных и внеоборотных) и их стоимостной оценке. По сути, это всего лишь выписка из нескольких регистров и баланса, где эта информация содержится вразнобой. Но необходимость в этом документе тем не менее есть: данные нужны, например, инвесторам, кредиторам и страховщикам, чтобы оценить, насколько устойчиво чувствует себя предприятие.

К активам компании причисляют всё принадлежащее ей имущество. За счет него формируется прибыль предприятия, оно служит ресурсной базой для дальнейшего развития бизнеса и т. п. Согласно правилам бухучета активы отражаются в бухгалтерском балансе предприятия, занимая всю его левую сторону.

К оборотным активам причисляются все объекты, денежные средства и задолженности, которые можно обернуть в реальные деньги в относительно короткий срок. К внеоборотным относятся активы, которые намного труднее превратить в деньги, но которые также используются при формировании прибыли. В частности, в эту категорию входят основные фонды предприятия и активы, не имеющие имущественного наполнения.

ОБРАТИТЕ ВНИМАНИЕ!Компания считается успешной, если величина оборотных активов больше размера активов внеоборотных. Тогда и ликвидность, и платежеспособность находятся на достаточно высоком уровне.

В описываемой справке приведены как раз данные о размерах активов, что позволяет судить о платежеспособности компании.

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

Справка о балансовой стоимости имущества

Перечисление имущества и его стоимости (можно в табличном виде):

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2017 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/

Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Также см. «Бухгалтерская справка: как правильно составить».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter .

Но можно пользоваться бланком извещения об использовании права на освобождение от ндс, малость изменив его. Освобождение от уплаты ндс за предыдущие 12 месяцев.В выписке из бухгалтерского баланса должна быть отражена.Освобождение от ндс дает организации на осн право минимум в течение 12. нужно позаботиться о наличии всех выписок из книжек учета дохода, расхода, продаж.

В то же время оно не высвобождает от уплаты ввозного и агентского ндс (п. Срок не позже 20-го числа первого месяца, с которого компания либо ип начали использовать право на освобождение от ндс (п.

К 1 сентября 2002 года компьютер уже эксплуатировался в течение 3 месяцев, что составляет 5 от общего срока эксплуатации. Нк рф для тех, чья выручка без ндс за 3 прошлых месяца попорядку не превысила 2 000 000 руб. Кто из нас в этом случае платит ндс и как отразить операции в налоговом учете?

Ситуация как составить выписки из бухгалтерского баланса и книжки продаж.Выписку из бухгалтерского баланса (для юрлиц) выписку из. Налогового кодекса русской федерации налогоплательщик вправе пользоваться освобождением, но только при соблюдении определенных критерий при переводе на другую систему налогообложения.

Если компания работает по общей схеме, то от уплаты может освободиться только часть операций. должен вернуть принятый к вычету ндс со цены продуктов (работ, услуг), главных средств, нематериальных активов, которые будут употребляться в период освобождения. Все эти документы необходимо будет приложить и к извещениям о продлении использования права на освобождение от ндс.

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс — пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Данные в балансе показываются чаще всего в тысячах, реже – в миллионах рублей.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса — пример с расшифровкой:

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

Идеальный документ. Письмо инспектору освободит от отчетности по налогу на имущество

Нам стало известно, что компании, которые прежде сдавали декларации по налогу на имущество, а с этого года из-за отсутствия основных средств на балансе перестали отчитываться, столкнулись с блокировкой счетов. В Минфине России нам подтвердили, что подобные действия инспекторов незаконны. Но чтобы избежать приостановления операций, чиновники рекомендовали письменно сообщить налоговикам о том, по какой причине компания больше не отчитывается.

НАПОМНИМ. Налогоплательщиками по налогу на имущество с этого года считают только те организации, у которых есть на балансе облагаемые этим налогом основные средства (п. 1 ст. 373 НК РФ).

Составить письмо можно в произвольном виде (см. образец). Помимо данных о компании в нем пишут, с какого момента компания не сдает отчетность по налогу на имущество и по какой причине. Скажем, из-за выбытия основных средств, в частности в связи с их продажей или ликвидацией, а также при переводе всей деятельности на «вмененку».

Есть важная особенность. Если компания перестала быть налогоплательщиком в течение года, то авансовые расчеты надо представить только за тот отчетный период, в котором объекты налогообложения еще были у компании. Дальше до конца года можно не отчитываться, надо представить только годовую декларацию. К примеру, если имущество с июня не числится на балансе в качестве основных средств, то отчетность за полугодие надо сдавать обязательно, а вот за девять месяцев отчитываться не нужно. Это нам подтвердили в Минфине. Поэтому в сообщении стоит написать, что компания не будет сдавать именно промежуточную отчетность и за какой период.

К письму можно приложить документы, подтверждающие отсутствие основных средств. Например, копию бухгалтерской отчетности. Но как нам подтвердили в Минфине, это в принципе не обязательно. При необходимости документы инспекторы попросят сами.

Руководителю Инспекции

ФНС России № 1 по г. Москве

Петрову Петру Петровичу

ООО «Компания»

ОГРН 1045012461022

ИНН 7701025478, КПП 770101001

127138, г. Москва, ул. Басманная, д. 25

Исх. № 350 от 28.06.2010 г.

СООБЩЕНИЕ

об отсутствии обязанности представлять отчетность по налогу

на имущество организаций

Общество с ограниченной ответственностью «Компания» сообщает, что с июня 2010 года на балансе компании отсутствуют основные средства, облагаемые налогом на имущество организаций. В связи с этим начиная с отчетности за девять месяцев 2010 года компания авансовые расчеты по налогу на имущество не представляет. Основание – пункт 1 статьи 373 Налогового кодекса.

Справка о балансовой стоимости активов

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

ФАЙЛЫ

Скачать пустой бланк справки о балансовой стоимости активов .docСкачать образец справки о балансовой стоимости активов .doc

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Что входит в справку

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости.

К активам относится все имущество предприятия (здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т.д.), причем выступающее как в качестве средств для получения прибыли, так и просто числящееся на балансе.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

- Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Подробно про оборотные активы.

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Когда составляется документ

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Справка о наличии ос на балансе предприятия

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа.

Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности.

Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Основные средства могут поступить в наличие предприятия несколькими способами. Чаще всего они приобретаются за плату. В этом случае оцениваются фактические затраты компании на покупку, сооружение или изготовление орудий. Сооружение может производится путем строительства новых или расширения старых объектов.

Первоначальная стоимость не может быть изменена. Сделать это возможно только при проведении дооборудования, реконструкции, достройки. Также объекты могут быть переоценены в большую или меньшую сторону. Все данные относятся к добавочному капиталу организации.

Интересное: Бланки европротокола при дтп скачать

Несмотря на то что справка о балансовой стоимости не входит в обязательный перечень документов бухгалтерской отчетности, но может быть полезной для внутренних и внешних пользователей (кредиторы, инвесторы или акционеры). Единый образец документа о балансовой стоимости имущества не регламентирован на законодательном уровне, а бланк справки заполняется главным бухгалтером предприятия по запросу внутренних/внешних пользователей.

Если на производстве произошла кража, то, помимо обращения в полицию, необходимо провести перерасчет имущества (инвентаризацию) для подачи отчетности в контролирующие органы и осуществления налоговых расчетов. При обнаружении пропажи основных средств необходимо:

Правила определения балансовой стоимости основных средств

- Цену имущества, отраженную в договоре поставки или купли-продажи;

- Расходы на доставку оборудования до места использования и монтаж;

- Государственные налоги, сборы и пошлины, в том числе таможенные;

- Плата за услуги (например, посреднические) и иные расходы на получение объекта.

- Не расходуется при производстве как сырье и материалы;

- Не используется для продажи (как товары);

- Приносит (или способно в будущем дать) какой-то экономический доход;

- Срок его эксплуатации дольше, чем 12 месяцев;

- Цена больше, чем 40 000 рублей (для налогового учета – более 100 000 рублей).

Идеальный документ

Составить письмо можно в произвольном виде (см. образец). Помимо данных о компании в нем пишут, с какого момента компания не сдает отчетность по налогу на имущество и по какой причине. Скажем, из-за выбытия основных средств, в частности в связи с их продажей или ликвидацией, а также при переводе всей деятельности на «вмененку».

Интересное: Как проверить кто прописан в квартире

Нам стало известно, что компании, которые прежде сдавали декларации по налогу на имущество, а с этого года из-за отсутствия основных средств на балансе перестали отчитываться, столкнулись с блокировкой счетов.

В Минфине России нам подтвердили, что подобные действия инспекторов незаконны.

Но чтобы избежать приостановления операций, чиновники рекомендовали письменно сообщить налоговикам о том, по какой причине компания больше не отчитывается.

В строке 940 отражается сумма дебиторской задолженности, списанная в убыток в связи с истечением срока исковой давности и признанная безнадежной к взысканию.

Такая задолженность должна учитываться за балансом на счете 007 в течение пяти лет с момента ее списания с целью наблюдения за возможностью взыскания ее в случае изменения имущественного положения должников.

Порядок отражения взыскания задолженности приведен в описании счета 007.

Строки 970 и 980 справочного раздела бухгалтерского баланса заполняются организациями, имеющими основные средства, по которым не начисляется амортизация.

Это могут быть объекты жилищного фонда, внешнего благоустройства, объекты лесного, дорожного хозяйства, специализированные сооружениям судоходной обстановки и т.д. Также эти строки могут заполнять некоммерческие организации, обладающие основными средствами.

По указанным объектам начисляется износ, сумма которого отражается на счете 010 «Износ основных средств».

Справка о наличии имущества: образец

- Открыть в браузере сайт rosreestr.ru.

- Перейти в раздел «Сервисы».

- Выбрать пункт «Получение сведений из ЕГРН».

- Заполнить форму запроса.

- Указать тип документа и его вид (в нашем случае «о наличии имущества», а далее определиться, бумажную или электронную копию справки хочется взять).

- Нажать на кнопку «Отправить запрос».

- Перейти по гиперссылке, которая будет отправлена на почту пользователя для подтверждения процедуры.

- Указать в специально отведенном поле номер заявки.

- Нажать на «Перейти к оплате».

- Выбрать способ внесения средств за услугу.

- Прописать реквизиты.

- Осуществить подтверждение действий.

Фактически гражданин получит подробную отчетность об имеющемся у него в собственности имуществе с характеристиками объектов. Если у человека нет ничего во владении, выписка ЕГРН укажет на данный факт.

Но как правило, такие справки почти не встречаются в реальной жизни.

30 Июл 2018 yslygiur 123

Справка-расчет бухгалтерии об амортизации основных средств в 2008г

| Вид ОС | Остаток на начало года | Остаток на конец года |

| Здания и сооружения | 650 120 | 746 470 |

| Машины, оборудование | 920 810 | 1 149 530 |

| Транспортные средства | 110 000 | 160 000 |

| Другие | 349 140 | 387 420 |

| Всего | 2 030 070 | 2 443 420 |

Расчет налога на имущество организации за 2008г. (справка бухгалтерии)

-

Расчет среднегодовой (средней) стоимости имущества

за отчетныйпериод

| По состоянию на: | Первоначальная стоимость основных средств (счет 01) | Сумма начисленной амортизации (счет 02) | Остаточная стоимость имущества |

| 1 января 2008 | 3 561 620 | 2 030 070 | 1 531 550 |

| 1 февраля 2008 | 3 657 120 | 2 185 962 | 1 471 158 |

| 1 марта 2008 | 3 848 120 | 2 344 370 | 1 503 750 |

| 1 апреля 2008 | 3 848 120 | 2 373 752 | 1 474 368 |

| 1 мая 2008 | 3 943 620 | 2 420 180 | 1 523 440 |

| 1 июня 2008 | 4 039 120 | 2 445 585 | 1 593 535 |

| 1 июля 2008 | 4 134 620 | 2 475 709 | 1 658 911 |

| 1 августа 2008 | 4 325 620 | 2 574 423 | 1 751 197 |

| 1 сентября 2008 | 4 325 620 | 2 677 340 | 1 648 280 |

| 1 октября 2008 | 4 516 620 | 2 874 613 | 1 642 007 |

| 1 ноября 2008 | 4 516 620 | 2 894 170 | 1 622 450 |

| 1 декабря 2008 | 4 039 650 | 2 419 170 | 1 620 480 |

| 31 декабря 2008 | 3 986 650 | 2 441 420 | 1 545 230 |

| Итого: | 52 743 120 | 32 156 764 | 20 586 356 |

| № п/п | Показатели | Сумма, руб. |

| 1 | Среднегодовая стоимость имущества за 2008г. (остаточная стоимость основных средств на начало отчетного года + остаточная стоимость основных средств на начало каждого месяца внутри отчетного периода + остаточная стоимость основных средств на 31 декабря отчетного года) : 13 | 1 583 566 |

| 2 | Налоговая ставка, % | 2,2 |

| 3 | Сумма налога за год | 34 838 |

| 4 | Сумма налога, исчисленная за 9 месяцев | 25 364 |

| 5 | Сумма налога, причитающаяся к уплате по итогам отчетного периода (операция 59) | 9 474 |

Определяем исписываем в конце месяца (декабря) и вцелом за год сальдо прочих доходов ирасходов, заполнив аналитические данныек счету 91 «Прочие доходы и расходы».

Аналитические данные по счету 91 “Прочие доходы и расходы” (за январь-декабрь 2008г.)

| Статья аналитического учета | Обороты, руб. | |||||

| С начала года до отчетного месяца | За отчетный месяц | Итого за год | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Выручка от реализации ЦБ | 80 000 | 80 000 | ||||

| Балансовая стоимость акций | 60 000 | 60 000 | ||||

| Выручка от реализации ОС | 49 200 | 49 200 | ||||

| НДС по реализованным ОС | 7 505 | 7 505 | ||||

| Остаточная стоимость выбывших ОС | 1 970 | 40 000 | 41 970 | |||

| Материалы от ликвидации ОС | 69 700 | 12 300 | 82 000 | |||

| Расходы на демонтаж оборудования | 20 000 | 2 981 | 22 981 | |||

| Разница между покупной и номинальной стоимостью облигаций | 2 500 | 2 500 | ||||

| Проценты по облигациям | 12 000 | 12 000 | ||||

| За пользование денежными средствами на расчетном счете | 4 950 | 1 100 | 1 100 | 4 950 | ||

| Штрафы, пени, неустойки | 47 710 | 176 110 | 13 700 | 1 520 | 61 410 | 177 630 |

| НДС по штрафам | 26 864 | 274 | 27 138 | |||

| Проценты по кредитам банка | 52 210 | 32 000 | 84 210 | |||

| Налог на имущество | 25 364 | 9 474 | 34 838 | |||

| Оприходованы излишки материалов, выявленные при инвентаризации | 700 | 700 | ||||

| Списана стоимость путёвки в санаторий сверхнормативная часть включена в состав прочих расходов. | 7 000 | 7 000 | ||||

| Списание сальдо прочих доходов и расходов | 76 642 | 20 814 | 55 828 | |||

| Итого | 250 760 | 250 760 | 176 534 | 176 534 | 406 480 | 406 480 |

Рассчитываем вбухгалтерской справке сумму условногорасхода по налогу на прибыль за декабрь.

Соседние файлы в предмете

Справка о наличии ценностей, учитываемых на забалансовых счетах

Организациям рекомендуется справочно в форме №1 “Бухгалтерский баланс” приводить данные о наличии ценностей, учитываемых на забалансовых счетах. Эти данные заполняются на основе указаний, приведенных в Плане счетов бухгалтерского учета, а также с учетом конкретного перечня забалансовых счетов, используемых организацией.

В справочном разделе баланса указывается информация о ценностях, которые учитываются в бухгалтерском учете на забалансовых счетах.

Это ценности, временно находящиеся в распоряжении организации (арендованные основные средства, материальные ценности на ответственном хранении, в переработке и т. п.), условные права и обязательства.

Кроме того, на забалансовых счетах учитываются активы и обязательства, списанные с баланса, но за которыми в течение определенного времени необходимо вести контроль.

Строка 910 “Арендованные основные средства”

В строке 910 “Арендованные основные средства” отражается стоимость основных средств, взятых организацией в аренду.

Сумма по строке 910 равна сальдо забалансового счета 001 “Арендованные основные средства”.

Если основные средства получены организацией по договору лизинга, то заполняется строка 911 “В том числе по лизингу”.

Строка 920 “Товарно-материальные ценности, принятые на ответственное хранение”

В справочном разделе бухгалтерского баланса в строке 920 “Товарно-материальные ценности, принятые на ответственное хранение” отражается стоимость товарно-материальных ценностей, которые находятся на ответственном хранении в организации. К таким ценностям относятся:

- полученные от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

- полученные от поставщиков неоплаченные ТМЦ, расходование которых запрещено по условиям договора до их оплаты;

- принятые по прочим причинам на ответственное хранение ТМЦ;

- ТМЦ, оплаченные покупателями, оставленные на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций.

Сумма по строке 920 соответствует сальдо по забалансовому счету 002 “Товарно-материальные ценности, принятые на ответственное хранение”.

Строка 930 “Товары, принятые на комиссию”

В строке 930 “Товары, принятые на комиссию” справочного раздела баланса организациями-комиссионерами отражается стоимость товаров, которые приняты на комиссию по комиссионному договору.

Сумма по строке 930 равна дебетовому сальдо по счету 004 “Товары, принятые на комиссию”.

Строка 940 “Списанная в убыток задолженность неплатежеспособных дебиторов”

В строке 940 отражается сумма дебиторской задолженности, списанная в убыток в связи с истечением срока исковой давности и признанная безнадежной к взысканию.

Такая задолженность должна учитываться за балансом на счете 007 в течение пяти лет с момента ее списания с целью наблюдения за возможностью взыскания ее в случае изменения имущественного положения должников.

Порядок отражения взыскания задолженности приведен в описании счета 007.

Сумма по строке 940 равна дебетовому сальдо по счету 007 “Списанная в убыток задолженность неплатежеспособных дебиторов”.

Строка 950 “Обеспечения обязательств и платежей полученные” и

строка 960 “Обеспечения обязательств и платежей выданные”

В статьях “Обеспечения обязательств и платежей полученные” (строка 950) и “Обеспечения обязательств и платежей выданные” (строка 960) отражаются суммы, отнесенные организацией на счета 008 и 009.

Сюда включается информация о наличии и движении соответственно полученных и выданных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных организацией под товары, переданные другим организациям (лицам).

Сумма по строке 950 соответствует сальдо по счету 008 “Обеспечения обязательств и платежей полученные”.

Сумма по строке 960 соответствует сальдо по счету 009 “Обеспечения обязательств и платежей выданные”.

Строка 970 “Износ жилищного фонда” и

строка 980 “Износ объектов внешнего благоустройства и других аналогичных объектов”

Строки 970 и 980 справочного раздела бухгалтерского баланса заполняются организациями, имеющими основные средства, по которым не начисляется амортизация.

Это могут быть объекты жилищного фонда, внешнего благоустройства, объекты лесного, дорожного хозяйства, специализированные сооружениям судоходной обстановки и т.д. Также эти строки могут заполнять некоммерческие организации, обладающие основными средствами.

По указанным объектам начисляется износ, сумма которого отражается на счете 010 “Износ основных средств”.

Сумма по строкам 970 и 980 равна сальдо по счету 010 по объектам жилищного фонда и прочим соответственно.

Строка 990 “Нематериальные активы, полученные в пользование”

В строке 990 “Нематериальные активы, полученные в пользование” отражается стоимость чужих объектов интеллектуальной собственности (программного продукта, информационной базы, авторского произведения и т. п.), на которые организация приобрела право неисключительного пользования по лицензионному или иному аналогичному договору.

Нематериальные активы, полученные в пользование, должны учитываться на отдельном забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

Сумма по строке 990 равна сальдо по этому счету.

Если в балансе не предусмотрено отдельных строк для отражения каких-либо ценностей, которые учитываются в забалансовом учете, то организация должна ввести в справочный раздел баланса необходимые строки.

Образцы бухгалтерской справки

Бухгалтерская справка — основной документ бухгалтера для исправлений и пояснений в бухгалтерии (ст. 313 НК РФ). Используйте наши образцы для различных ситуаций: в ФСС, по зарплате, по отпускным, по суточным, основным средствам.

Образцы

Когда понадобится: чтобы обосновать размер выплаченных суточных, например, в случае налоговой проверки….

Срочная новость для бухгалтерии по отчетности: «Фонды запрещают выдавать бывшему работнику копию СЗВ-М».. Читайте в журнале “Упрощенка”

- 2. Внесение исправлений в регистр бухучета

Когда понадобится: если нужно исправить ошибку в бухгалтерском регистре.

- 3. Форма № РТ-14

- 4. Справка по расчету начисленных учредителям дивидендов

Когда понадобится: для расчета суммы дивидендов, которая положена каждому из учредителей. Рассчитать эту сумму нужно самостоятельно

- 5. Расчет суммы удержаний за неотработанные дни отпуска

Когда понадобится: если работник увольняется до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. В этом случае сумму отпускных, приходящуюся на неотработанное время, необходимо удержать при начислении зарплаты.

- 6. Расчет по инвентаризации резерва на оплату отпусков

Когда понадобится: если организация в налоговом учете формирует резерв на оплату отпусков….

- 7. Списание кредиторской задолженности с истекшим сроком исковой давности

Когда понадобится: для документального обоснования списания долга перед контрагентом, срок давности по которому превысил три года.

- 8. Расчет земельного налога

Когда понадобится: для расчета суммы земельного налога. Служит основанием для отражения налога в бухучете….

- 9. Справка по расчету чистых активов

Когда понадобится: при составлении годовой бухгалтерской отчетности. Сумму чистых активов необходимо указать в отчете об изменениях капитала….

Когда понадобится: для внесения исправлений в бухучете.

- 11. Расчет процентов по собственному векселю

Когда понадобится: для расчета суммы процентов в целях бухгалтерского и налогового учета. Служит основанием для отражения операций по начислению процентов в бухучете….

- 12.Расчет транспортно-заготовительных расходов

Когда понадобится: для документального обоснования затрат, связанных с заготовкой и доставкой материалов в организацию….

- 13 Расчет платежа за причинение вреда автодорогам

Когда понадобится: для подтверждения расходов на сбор с 12-тонников….

- 14. Расчет стоимости деловой репутации

Когда понадобится: для расчета стоимости деловой репутации. Служит основанием для учета этой стоимости в бухучете….

- 15. Расчет платы в ресурсоснабжающие организации

Когда понадобится: если нужно закрыть отчетный период, а документы от ресурсоснабжающих организаций еще не поступили….

- 16. Балансовая стоимость основных средств

Когда понадобится: для подтверждения остаточной стоимости основных средств. Остаточная ( балансовая) стоимость основных средств – это разница между фактическими затратами на их приобретение ( сооружение, изготовление) и суммой начисленной амортизации ( п. 49 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н)….

- 17. Оценка рыночной стоимости имущества

Когда понадобится: при выявлении в организации неучтенного имущества и для подтверждения его рыночной стоимости….

- 18. Отражение в регистре бухучета предоставленной скидки на товар

Когда понадобится: если поставщик предоставил скидку после отгрузки товаров. В таком случае покупатель должен скорректировать в бухучете стоимость товаров на размер скидки….

- 19. Списание дебиторской задолженности в связи с признанием ее безнадежной

Когда понадобится: если истек срок исковой давности задолженности или она является нереальной для взыскания по другим основаниям.

- 20. Расчет курсовых разниц по средствам на валютном счете

Когда понадобится: если организация проводит валютные операции. В этом случае могут возникать положительные и отрицательные курсовые разницы.

- 21. Основание для учета стоимости путевки, приобретенной организацией

Когда понадобится: если организация приобрела путевки и оплатила их за счет нераспределенной прибыли.

Когда понадобится: для расчета платы за загрязнение окружающей среды.

Когда понадобится: для расчета суммы процентов по векселю. Служит основанием для учета процентов в бухучете….

Когда понадобится: если у автомобиля, на котором сотрудник совершает служебную поездку, неисправен прибор регистрации пройденного пути. Она будет документальным подтверждением внесенных в путевой лист сведений о километраже….

- 26. Отражение расходов прошлого года, выявленных в текущем отчетном периоде

Когда понадобится: если организация решила уменьшить уставный капитал путем погашения ранее выкупленных акций. Разница между ценой выкупа и номинальной стоимостью выкупленных акций покрывается за счет резервного фонда общества….

Когда понадобится: если необходимо восстановить НДС по имуществу, переданному в качестве вклада в уставный капитал другой организации, но счет- фактура, на основании которого начислялся налог, отсутствует.

Когда понадобится: если решили списать старый долг контрагента, взыскать который за три года не удалось, или есть судебное постановление о невозможности его взыскания….

- 31. Раздельный учет доходов на УСН для расчета вычета по торговому сбору

Когда понадобится: чтобы рассчитать единый налог с доходов, если организация платит торговый сбор….

Когда понадобится: если сумма налога, которая должна быть удержана налоговым агентом, превышает 50-процентное ограничение, установленное пунктом 4 статьи 226 Налогового кодекса РФ.

Когда понадобится: если организация использует льготу по НДФЛ при оплате лечения ( медобслуживания) сотрудников….

Когда понадобится: для расчета суммы купонного дохода по корпоративной облигации. Служит основанием для отражения дохода в бухучете….

Когда понадобится: если организация должна начать применять ПБУ 18/02 не с начала календарного года….

Когда понадобится: для расчета отчислений на формирование резервного фонда. Служит основанием для отражения отчислений в бухучете….

Когда понадобится: если суммы выплат сотруднику при увольнении достаточно для удержания отпускных за неотработанные дни отпуска.

Когда понадобится: при выявлении расхождения фактического количества ТМЦ с товарно- сопроводительными документами.

Когда понадобится: если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных разным налоговым инспекциям.

Эти формы вы можете скачать под бесплатным доступом (дается на три дня). Постоянную подписку оформите на нашей странице подписки.

Изменения в бухучете

По некоторым новым правилам бухгалтеры уже начали работать с 1 июля. О самых главных мы расскажем уже в августовском выпуске «Упрощенки». И каждые три месяца мы будем выпускать в подарок книги по изменениям.

В августе подписчики получат в подарок книгу «100 ответов на вопросы про 6-НДФЛ», а осенью — про реформу взносов. Подпишитесь на «Упрощенку», и вы узнаете про все изменения по УСН.

На нашем сайте есть возможность оплатить картой.

Бухучет при УСН (изменения)

Справка об отсутствии имущества на балансе образец

Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.). Подробно про внеоборотные активы. Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год).

Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

Для чего нужна бухгалтерская справка об основных средствах

Для получения конечной суммы складываются фактические траты на приобретение, изготовление средств. Поэтому исключаются их справки только те предметы, которые:

- не приносят дохода.

- устарели и подлежали списанию;

- переданы другим фирмам;

- проданы;

Выделяют несколько основных параметров, по которым оценивается состояние основных средств.

Из полученного числа вычитают . Даже при полном амортизационном износе средство сохраняется на , так как оно используется в ходе деятельности. Их необходимо правильно отразить в балансе. В зависимости от вида средства может меняться его оценка, способ приобретения. Основными считаются средства, стоимость которых превышает 40 000 рублей. Когда производится написание их в бухгалтерском балансе, обязательно необходимо учитывать амортизацию. В строке баланса 1150 отражается сальдовые сведения по основным средствам.

Их нужно формировать по ДТ 01 на окончательную дату отчетного периода.

Общепринятое название для него — справка о балансовой стоимости активов.

Законодательно установленных требований о ее наличии в тех или иных случаях нет.

При этом составлять ее в зависимости от места предъявления можно по двум показателям:Основные средства могут поступить в наличие предприятия несколькими способами. Чаще всего они приобретаются за плату.

В этом случае оцениваются фактические затраты компании на покупку, сооружение или изготовление орудий. Сооружение может производится путем строительства новых или расширения старых объектов.Первоначальная стоимость не может быть изменена.

Сделать это возможно только при проведении дооборудования, реконструкции, достройки.

Балансовая стоимость имущества

При обнаружении пропажи основных средств необходимо:

- провести инвентаризацию основных средств;

- подать заявление в полицию с указанием украденной собственности;

- подать справку о балансовой стоимости предприятия после кражи в налоговые органы.

- просчитать размер убытков от подобного происшествия;

- отразить недостачу, виновных лиц и способы возмещения убытков;

- оформить акт списания основных средств, запасов;

Поскольку налоговое законодательство не совершенно, то в не прописан четкий механизм оформления/отчета по краже в секторе налогового учета и подачи отчетности.

Также объекты могут быть переоценены в большую или меньшую сторону. Все данные относятся к добавочному капиталу организации. Название типа документа. Сведения, идентифицирующие организацию, деятельность которой анализируется.

Поэтому чтобы не накликать на себя проблемы с фискальным органом и внеплановые проверки, уместно направить в инспекцию справку о балансовой стоимости, составленную после кражи. 2020-01-20 30.03.2020 25.03.2020 28.02.2020

Бухгалтерские документы подтверждающие постановку оборудования на баланс

Соответственно, нужно смотреть, какие есть документы.

Если здание купили либо построили, значит, должны быть бумаги, подтверждающие расходы. На основании этих бумаг сейчас следует составить бухгалтерскую справку и принять здание к учету. Это в бухучете. В налоговом учете при УСН у вас не возникнет налогооблагаемого дохода, если расходы на покупку или постройку здания подтверждены.

Просто, по каким-то причинам, вы приняли здание к учету позднее, эти причины как раз нужно указать в бухгалтерской справке. Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс. Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании.

Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Постановка на баланс основных средств

Все издержки собираются по Дт 08 «Вложения во внеоборотные активы». При полной готовности имущества, его переводят на сч.

01 «Основные средства». Главные моменты для малых предприятий:

- Начислять амортизацию можно на протяжении всего года в любом отчетном периоде, но не менее одного раза в год.

- Компаниям разрешено ставить на баланс по стоимости продавца с издержками на монтаж, а если ОС сооружали, то со стоимостью работ исполнителя. Иные затраты (доставка, поощрение, услуги информационного характера, таможенные пошлины) и другие издержки на ОС, которые приобрели, списать можно сразу.

- Особенность учета коснулась инвентаря стоимостью свыше 40 000 руб. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014. На такой инвентарь, при постановке на учет, можно начислять амортизацию полностью.

Рассмотрим пошаговую инструкцию на постановку основных средств на баланс компании:

Сделать это возможно только при проведении дооборудования, реконструкции, достройки.

Также объекты могут быть переоценены в большую или меньшую сторону.

Все данные относятся к добавочному капиталу организации.Интересное: Бланки европротокола при дтп скачатьНесмотря на то что справка о балансовой стоимости не входит в обязательный перечень документов бухгалтерской отчетности, но может быть полезной для внутренних и внешних пользователей (кредиторы, инвесторы или акционеры). Единый образец документа о балансовой стоимости имущества не регламентирован на законодательном уровне, а бланк справки заполняется главным бухгалтером предприятия по запросу внутренних/внешних пользователей.Если на производстве произошла кража, то, помимо обращения в полицию, необходимо провести перерасчет имущества (инвентаризацию) для подачи отчетности в контролирующие органы и осуществления налоговых расчетов.

При

Составляем справку о балансовой стоимости — образец

Такое отражение позволит сравнить динамику стоимости имущества. Для наглядности представляем вашему вниманию несколько вариантов заполнения справки о балансовой стоимости. . Справка о балансовой стоимости не входит в состав бухгалтерской отчетности, и поэтому нет необходимости в ее представлении вместе с балансом и другими формами.

В то же время она может понадобиться коммерческим партнерам организации для раскрытия ее финансового состояния.

Как сделать выписку из бухгалтерского баланса (образец)

Для чего нужна выписка из бухгалтерского баланса

Готовим данные для выписки

Выписка из бухгалтерского баланса: заполняем бланк

Итоги

Выписка из бухгалтерского баланса: заполняем бланк

Приведем пример. Руководство ООО «Салют» приняло решение воспользоваться с 01.01.2020 своим правом по ст. 145 НК РФ. Бухгалтер собрал информацию о выручке и оформил выписку.

|

В ИФНС № 19 по городу Москве от ООО «Салют» ИНН 7702678342 Выписка из бухгалтерского баланса Выручка ООО «Салют» за 3 месяца, с 01.10.2019 по 31.12.2019 (без НДС), составила 1 540 000 рублей. Расшифровка выручки по месяцам:

Директор Симаков Симаков И. В. Главный бухгалтер Федорова Федорова Л. А. |

Все последующие 12 месяцев ООО «Салют» будет использовать освобождение от НДС, а бухгалтеру следует отслеживать объем выручки, чтобы не превысить установленное ст. 145 НК РФ ограничение.

В январе 2021 года для подтверждения своего права не платить НДС нужно оформить вторую аналогичную выписку, но уже за 12 месяцев.

|

В ИФНС № 19 по городу Москве от ООО «Салют» ИНН 7702678342 КПП 770201001 Выписка из бухгалтерского баланса За 12 месяцев применения освобождения от уплаты НДС по ст. 145 НК РФ (с 01.01.2020 по 31.12.2020) выручка ООО «Салют» не превышала 2 000 000 рублей за каждые 3 месяца:

Директор Симаков Симаков И. В. Главный бухгалтер Федорова Федорова Л. А. |

Выписку из бухбаланса делают по форме, разработанной самостоятельно с целью освещения того вопроса, ради которого нужна выписка. Главное, чтобы информация в ней была понятной и достоверной. Для экономии времени можно заготовить шаблон и потом при необходимости им воспользоваться.

Выписка с баланса по оборудованию образец