Содержание

- ПБУ 18/02: применять или нет?

- Зачем нам ПБУ 18/02?

- Кто вправе отказаться от применения ПБУ 18/02?

- Штрафы за неприменение ПБУ 18/02

- Разницы между налоговым и бухгалтерским учетом

- Советы по применению ПБУ 18/02

- Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2020 года

- Кто применяет

- Цель применения

- Основные показатели

- Разницы между данными НУ и БУ

- Когда появляются временные разницы

- Как отразить временную разницу

- Когда появляются постоянные разницы

- Как отразить постоянную разницу

- Как разницы влияют на налог на прибыль

- Что отразить в бухгалтерской отчетности

- Положение по бухгалтерскому учёту «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02

- I. Общие положения

- II. Учет постоянных разниц, временных разниц и постоянных налоговых обязательств (активов)

- III. Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете

- IV. Учет налога на прибыль

- V. Раскрытие информации в бухгалтерской отчетности

- ПРАКТИЧЕСКИЙ ПРИМЕР РАСЧЕТА ДЛЯ ОПРЕДЕЛЕНИЯ ТЕКУЩЕГО НАЛОГА НА ПРИБЫЛЬ

- ПБУ 18/02 — кто должен применять и кто нет?

- Для кого применение ПБУ 18/02 обязательно

- Кто не должен применять ПБУ 18/02

- Об организациях на спецрежимах налогообложения

- Кто имеет право выбора

- Итоги

- Новые записи:

Обязано ли общество с ограниченной ответственностью, имеющее статус малого предприятия, применять ПБУ 18/02 в 2017-2018 гг.?

22 ноября 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

Общество с ограниченной ответственностью, имеющее статус субъекта малого и среднего предпринимательства, имеет право не применять ПБУ 18/02 в случае, если оно вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие способы ведения учета имеют право применять субъекты малого и среднего предпринимательства, которые не поименованы в ч. 5 ст. 6 Закона N 402-ФЗ — в частности, если бухгалтерская (финансовая) отчетность такого общества не подлежит обязательному аудиту.

Обоснование вывода:

Согласно п. 1 ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) субъекты малого предпринимательства*(1) вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, если они не указаны в перечне субъектов, перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ*(2).

В частности, не имеют права применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность:

— организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ*(3);

— юридические консультации (п. 1 ст. 20, ст. 24 Федерального закона от 31.05.2002 N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»).

Если субъект малого предпринимательства не относится к исключениям, перечисленным в ч. 5 ст. 6 Закона N 402-ФЗ, то он может применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Для таких субъектов утверждены упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств (п. 6, п. 6.1 приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций», п. 18 информации Минфина России от 03.06.2015 N ПЗ-3/2015).

Кроме того, лица, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не применять отдельные положения по бухгалтерскому учету, в том числе ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций (в силу п. 2 данного ПБУ) (также могут не применять ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», п. 2.1 ПБУ 2/2008 «Учет договоров строительного подряда» и др.), а также применять упрощенный порядок учета, предусмотренный для таких организаций иными ПБУ (смотрите, например, п. 6.1, п. 15.1 ПБУ 1/2008, п. 19 ПБУ 19/02 «Учет финансовых вложений», п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам», п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Обязательный аудит годовой бухгалтерской (финансовой) отчетности;

— Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

31 октября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Смотрите также Энциклопедию решений. Субъекты малого и среднего предпринимательства.

*(2) Подробнее со списком лиц, которые не могут применять упрощенные способы ведения бухгалтерского учета, можно ознакомиться в Энциклопедии решений. Упрощенная бухгалтерская (финансовая) отчетность.

*(3) Перечень лиц, которые подпадают под обязательный аудит годовой отчетности, приведен в ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (подробнее смотрите в Энциклопедии решений. Обязательный аудит годовой бухгалтерской (финансовой) отчетности).

В частности, к ним относятся организации, у которых по итогам года, предшествовавшего отчетному, превышен один из следующих показателей:

— объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) — 400 миллионов рублей. Указанное значение приводится на основании данных, отраженных по строке 2110 отчета о финансовых результатах;

— или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей. Сумма активов бухгалтерского баланса будет равна сумме оборотных и внеоборотных активов. В форме бухгалтерского баланса сумма активов организации отражается по строке 1600 «Баланс».

Указанные критерии применимы абсолютно ко всем организациям вне зависимости от их организационно-правовых форм и особенностей деятельности.

Решение о проведении обязательного аудита принимается именно на основе финансовых показателей за год, предшествующий году, за который должен проводиться обязательный аудит (п. 8 Информационного сообщения Минфина России от 09.11.2009 N 3).

ПБУ 18/02: применять или нет?

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» — услышав это название, некоторые бухгалтеры впадают в панику. Ведь это самое сложное ПБУ: в нем много непонятных терминов, оно требует много проводок.

Зачем нам ПБУ 18/02?

Без ПБУ 18/02 не обойтись никак. Оно, может, и сложное, но очень необходимо для учета расхождений между бухгалтерским и налоговым учетом. Дело в том, что правила учета доходов и расходов в налоговом учете и в бухгалтерском учете регулируются разными нормативными документами. Во главе налогового учета стоит Налоговый Кодекс, а бухгалтерским учетом управляют различные ПБУ.

Не всегда затраты отражаются одинаково в обоих учетах. Так, в бухучете некоторые затраты отражаются полностью, а в налоговом — в пределах лимита (например, представительские расходы). Также есть затраты, которые отражаются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). И это далеко не все случаи, когда показатели налогового и бухгалтерского учета расходятся.

Связать между собой «налоговую» и «бухгалтерскую» прибыль помогает ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Кто вправе отказаться от применения ПБУ 18/02?

Субъектам малого предпринимательства, а также некоммерческим организациям законодательство предоставляет некую привилегию: у них есть выбор применять или нет данное ПБУ. Не забудьте, что свой выбор необходимо закрепить в учетной политике.

У всех остальных плательщиков налога на прибыль такого выбора нет: ПБУ 18/02 они обязаны применять, как бы оно вам не нравилось, казалось непонятным или усложняющим жизнь.

Штрафы за неприменение ПБУ 18/02

Как правило, на бухгалтера магически действует сумма штрафа за то или иное нарушение. А чем грозит неприменение ПБУ 18/02, посвященное учету расчетов по налогу на прибыль организаций?

От того, применяет компания ПБУ 18/02 или нет, сумма налогов никак не зависит. Поэтому у проверяющих остается только один повод для штрафа — искажение бухотчетности.

Разницы между налоговым и бухгалтерским учетом

Разница возникает каждый раз, когда какой-либо доход или расход в налоговом и бухгалтерском учете отражается по-разному.

Существует два вида разниц: временные и постоянные. Для бухгалтера крайне важно определить, к какому из видов относится та или иная сумма.

Советы по применению ПБУ 18/02

После внесения изменений в ПБУ 18/02 и устранения всех недочетов, данное Положение стало более пригодно для использования. Понятно, что не каждому бухгалтеру хватит терпения и времени разобраться в хитросплетениях ПБУ 18/02. К тому же, вопросы по применению данного ПБУ возникают не каждый день, в связи с чем, даже выясненная и проверенная информация успевает стереться из памяти.

И все же постарайтесь все-таки уделить изучению этого Положения время и тогда оно станет мощным инструментом контроля за правильностью исчисления налога на прибыль и позволит отслеживать и заранее предотвращать ошибки как в налоговом, так и в бухгалтерском учете.

Если нужно быстро и легко разобраться в сути ПБУ 18/02, рекомендуем видеолекцию «Применение ПБУ 18/02: просто о сложном».

Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2020 года

Кто применяет

Компании, которые являются плательщиками налога на прибыль (кроме кредитных организаций, а также государственных (муниципальных) учреждений).

Исключение предусмотрено для некоммерческих организаций, а также для субъектов малого предпринимательства (о том, кто относится к субъектам малого предпринимательства см. в статье «Чем бухучет и отчетность «упрощенщиков» будут отличаться от учета и отчетности «обычных» организаций»). Такие компании вправе выбирать — применять ПБУ 18/02, либо отказаться от него. Каким бы ни был этот выбор, его необходимо закрепить в учетной политике.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Цель применения

Правила учета доходов и расходов в налоговом учете (НУ) и в бухгалтерском учете (БУ) установлены разными нормативными правовыми актами. Для НУ таким актом является Налоговый кодекс, а для БУ — различные положения по бухгалтерскому учету (в частности, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»). Из-за этого налоговый учет далеко не всегда совпадает с бухгалтерским.

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые показываются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового учета и бухгалтерского учета расходятся.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

В результате может получиться, что прибыль (то есть разница между доходами и расходами) в декларации по налогу на прибыль одна, а в отчете о финансовых результатах — другая. Тогда следует сделать специальные проводки, и с их помощью «подогнать» прибыль из отчета о финансовых результатах под прибыль из декларации. Иными словами, при помощи специальных проводок нужно показать связь между «налоговой» прибылью и «бухгалтерской» прибылью. О том, как создать такие проводки, говорится в ПБУ 18/02.

Основные показатели

Применяя ПБУ 18/02, бухгалтер использует два важных показателя. Они называются «условный доход (расход) по налогу на прибыль» и «текущий налог на прибыль».

Условный расход (доход) по налогу на прибыль

Условный расход по налогу на прибыль — это прибыль по данным бухгалтерского учета, умноженная на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Условный доход по налогу на прибыль — это убыток по данным бухгалтерского учета, умноженный на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Текущий налог на прибыль

Текущий налог на прибыль — это прибыль по данным налогового учета, умноженная на налоговую ставку. Проще говоря, это налог к уплате, который организация отражает в декларации по прибыли.

В пункте 22 ПБУ 18/02 сказано, что существует два способа определения величины текущего налога на прибыль: на основании данных бухучета и на основании налоговой декларации. Каждая организация вправе выбрать любой из способов и закрепить его в учетной политике.

Отметим, что в настоящей статье используется способ определения текущего налога на прибыль на основании данных БУ. Мы остановились на нем, поскольку именно этот способ соответствует правилам, которые приведены в инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н). Данный способ подразумевает, что никакой отдельной проводки на сумму текущего налога на прибыль делать не надо.

Проверить финансовое состояние своей организации и ее контрагентов

Разницы между данными НУ и БУ

Каждый раз, когда одна и та же операция отражается в налоговом учете иначе, чем и бухгалтерском, возникает так называемая разница. Существует два вида разниц: временные и постоянные.

Когда появляются временные разницы

Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы заключается в том, что рано или поздно наступит момент, когда расхождение между налоговым учетом и бухгалтерским учетом будет сведено к нулю.

Пример 1

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб., срок полезного использования составляет пять лет.

В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Пример 2

Организация по-разному отражает отпускные в БУ и в НУ.

В бухучете компания формирует резерв предстоящих расходов по отпускам. Для этого ежемесячно определенная сумма списывается по дебету «затратного» счета и кредиту счета 96 «Резервы предстоящих расходов».

В налоговом учете отпускные включаются в состав расходов того месяца, на который приходится отпуск.

Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете.

После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Кроме того, к временным разницам относятся результаты операций, не включаемые в бухгалтерскую прибыль или убыток, но формирующие налоговую базу по прибыли в других периодах.

Добавим, что временные разницы надо учитывать по каждому виду активов и обязательств. Это означает, что необходимо организовать аналитический учет временных разниц в разрезе основных средств, резервов и проч.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги.

1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

Пример 3

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет.

Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.).

К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю.

Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

2. Определить, какой является каждая из двух временных разниц: вычитаемой или налогооблагаемой. Для этого нужно понять, какая стоимость больше — балансовая или «налоговая» (см. табл. 1).

Таблица 1

Как определить налогооблагаемую и вычитаемую разницу

|

АКТИВЫ |

|

|

Балансовая стоимость БОЛЬШЕ, чем «налоговая» |

НАЛОГООБЛАГАЕМАЯ временная разница |

|

Балансовая стоимость МЕНЬШЕ, чем «налоговая» |

ВЫЧИТАЕМАЯ временная разница |

|

ОБЯЗАТЕЛЬСТВА |

|

|

Балансовая стоимость БОЛЬШЕ, чем «налоговая» |

ВЫЧИТАЕМАЯ временная разница |

|

Балансовая стоимость МЕНЬШЕ, чем «налоговая» |

НАЛОГООБЛАГАЕМАЯ временная разница |

3. Сложить, либо «схлопнуть» две полученные временные разницы по следующему алгоритму:

- если обе разницы вычитаемые, их нужно сложить и получить одну вычитаемую разницу;

- если обе разницы налогооблагаемые, их нужно сложить и получить одну налогооблагаемую разницу;

- если одна разница вычитаемая, а другая налогооблагаемая, причем вычитаемая больше налогооблагаемой, нужно их «схлопнуть». Для этого необходимо из вычитаемой разницы отнять налогооблагаемую. В итоге останется одна вычитаемая разница;

- если одна разница вычитаемая, а другая налогооблагаемая, причем налогооблагаемая больше вычитаемой, нужно их «схлопнуть». Для этого необходимо из налогооблагаемой разницы отнять вычитаемую. В итоге останется одна налогооблагаемая разница.

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

Пример 4

Бухгалтер определил, что по состоянию на последний день отчетного года у организации две временные разницы. Первая является вычитаемой, она возникла из-за различий в стоимости активов, ее величина равна 50 000 руб. Вторая является налогооблагаемой, она возникла из-за различий в стоимости обязательств, ее величина равна 70 000 руб.

Бухгалтер «схлопнул» две разницы, и получил одну налогооблагаемую разницу на сумму 20 000 руб. (70 000 руб. – 50 000 руб.).

4. Проделать действия из пунктов 1-3 применительно к данным на конец года, предшествующего отчетному. Другими словами, найти балансовую и «налоговую» стоимость всех активов и всех обязательств на конец предыдущего года. Затем вычислить две временные разницы и понять, является каждая из них налогооблагаемой или вычитаемой. После чего сложить, либо «схлопнуть» их, получив в итоге одну временную разницу.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

- если обе разницы вычитаемые, их нужно сложить. В итоге получится одна вычитаемая разница, которая, в свою очередь, породит отложенный налоговый актив (ОНА). Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна ОНА;

- если обе разницы налогооблагаемые, их нужно сложить. В итоге получится одна налогооблагаемая разница, которая, в свою очередь, породит отложенное налоговое обязательство (ОНО). Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (-ОНО);

- если на конец предыдущего года разница вычитаемая, а на конец отчетного года налогооблагаемая, то вычитаемую разницу нужно аннулировать путем погашения ОНА. Налогооблагаемая разница породит ОНО. Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (-(ОНА + ОНО));

- если на конец предыдущего года разница налогооблагаемая, а на конец отчетного года вычитаемая, то налогооблагаемую разницу нужно аннулировать путем погашения ОНО. Вычитаемая разница породит ОНА. Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (ОНО + ОНА).

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

|

Название операции |

Проводка |

Сумма проводки |

|---|---|---|

|

отражение ОНА |

ДЕБЕТ 09 КРЕДИТ 68 |

вычитаемая разница, умноженная на ставку налога на прибыль |

|

отражение ОНО |

ДЕБЕТ 68 КРЕДИТ 77 |

налогооблагаемая разница, умноженная на ставку налога на прибыль |

|

погашение ОНА |

ДЕБЕТ 68 КРЕДИТ 09 |

вычитаемая разница, умноженная на ставку налога на прибыль |

|

погашение ОНО |

ДЕБЕТ 77 КРЕДИТ 68 |

налогооблагаемая разница, умноженная на ставку налога на прибыль |

Пример 5

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки:

ДЕБЕТ 77 КРЕДИТ 68

— 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68

— 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.

Отложенный налог на прибыль равен 25 000 руб.(12 000 руб. + 13 000 руб.).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Когда появляются постоянные разницы

Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано.

Пример 6

Компания потратила на рекламу 200 000 руб. В бухгалтерском учете данные затраты списаны в полном объеме. Для целей налогообложения расходы списаны в пределах 1% выручки от реализации, что составило 50 000 руб. В итоге образовалась разница, равная 150 000 руб. (200 00 руб. – 50 000 руб.).

Ни в текущем, ни в последующих периодах часть рекламных затрат в размере 150 000 руб. не будет признана в НУ. Значит, разница является постоянной.

Как отразить постоянную разницу

Постоянная разница отражается в бухучете один раз в год — по состоянию на последнее число отчетного года. Постоянная разница порождает либо постоянный налоговый расход (ПНР), либо постоянный налоговый доход (ПНД). Чтобы создать соответствующую проводку, нужно сделать следующие шаги.

1. Найти сумму текущего налога на прибыль и отложенного налога на прибыль, и от полученного значения отнять условный расход (доход) по налогу на прибыль. При этом следует придерживаться правил:

- текущий налог на прибыль участвует в вычислениях со знаком (-);

- условный расход по налогу на прибыль участвует в вычислениях со знаком (-);

- условный доход по налогу на прибыль участвует в вычислениях со знаком (+).

2. Если получилась цифра со знаком (-), то это ПНР. Его отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Если получилась цифра со знаком (+), то это ПНД. Его отражают проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Пример 7

По итогам отчетного года налоговая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 150 000 руб., отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб. (280 000 руб. х 20%). Условный расход по налогу на прибыль равен 30 000 руб. (150 000 руб. × 20%).

Далее бухгалтер произвел следующие вычисления: (- 56 000 руб.) + 25 000 руб. – (- 30 000 руб.) = (- 1 000 руб.).

Значит, полученная величина — это ПНР. В бухучете создана проводка:

ДЕБЕТ 99 КРЕДИТ 68

— 1 000 руб. — отражен ПНР.

Как разницы влияют на налог на прибыль

Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему налогу на прибыль при помощи ОНА, ОНО, ПНР и ПНД.

Пример 8

По итогам отчетного года бухгалтерская прибыль составила 150 000 руб., условный расход по налогу на прибыль — 30 000 руб. (150 000 руб. × 20%). Создана проводка:

ДЕБЕТ 99 КРЕДИТ 68 — 30 000 руб.

— отражен условный расход по налогу на прибыль.

«Налоговая» прибыль за этот же период составила 280 000 руб., текущий налог на прибыль — 56 000 руб.(280 000 руб. × 20%).

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки:

ДЕБЕТ 77 КРЕДИТ 68

— 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68

— 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.

Бухгалтер нашел, что ПНР равен 1 000 руб. и сделал проводку:

ДЕБЕТ 99 КРЕДИТ 68

— 1 000 руб. — отражен ПНР.

В итоге по кредиту счета 68 субсчет «Расчеты по налогу на прибыль» образовалось сальдо в сумме 56 000 руб. (30 000 руб. + 12 000 руб. + 13 000 руб. + 1 000 руб.), что соответствует величине текущего налога на прибыль.

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль

Что отразить в бухгалтерской отчетности

В балансе бухгалтер должен показать отложенные налоговые активы и обязательства: ОНА — в составе внеоборотных активов, ОНО — в составе долгосрочных обязательств. Что касается постоянных налоговых доходов и расходов, то они в балансе не отражаются.

В отчете о финансовых результатах (его форма утв. приказом Минфина от 02.07.10 № 66н в редакции приказа Минфина от 19.04.19 № 61н) нужно отразить следующие показатели:

- прибыль (убыток) до налогообложения. Это прибыль (убыток) по данным бухучета;

- показатель, который называется «Налог на прибыль». Это сумма двух величин: текущего налога на прибыль и отложенного налога на прибыль. Для каждой из них предусмотрена отдельная строка;

- чистая прибыль (убыток). Это разница между прибылью (убытком) до налогообложения и значением показателя «Налог на прибыль».

Пример 9

По итогам 2019 года облагаемая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 50 000 руб.; отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб.(280 000 руб. х 20%).

Отчет о финансовых результатах заполнен так, как показано в таблице 3.

Таблица 3

Пример заполнения отдельных строк отчета о финансовых результатах

|

Наименование показателя |

За 2019 год |

|---|---|

|

Прибыль (убыток) до налогообложения |

|

|

Налог на прибыль |

(31) |

|

в т.ч. текущий налог на прибыль |

(56) |

|

отложенный налог на прибыль |

|

|

Чистая прибыль (убыток) |

Кроме того, в пояснениях к балансу и к отчету о финансовых результатах нужно раскрыть следующие сведения:

- отложенный налог на прибыль с указанием причин возникновения (появление и (или) погашение временных разниц, изменение правил налогообложения, изменение налоговых ставок, появление и (или) списание ОНА);

- величины, объясняющие взаимосвязь между доходом (расходом) по налогу на прибыль (то есть суммой текущего налога на прибыль и отложенного налога на прибыль) и показателем прибыли (убытка) до налогообложения (то есть бухгалтерской прибылью);

- иная информация, необходимая пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Положение по бухгалтерскому учёту «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

2. Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год.

| Министр | |

| А.Л.Кудрин |

Утверждено

Приказом

Министерства финансов

Российской Федерации

от 19 ноября 2002 г. N 114н

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ РАСЧЕТОВ ПО НАЛОГУ

НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ» ПБУ 18/02

от 25.10.2010 N 132н, от 24.12.2010 N 186н,

от 06.04.2015 N 57н)

I. Общие положения

1. Настоящее Положение (далее — Положение) устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций (далее — налог на прибыль) для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и государственных (муниципальных) учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации (далее — бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль за отчетный период (далее — налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

(в ред. Приказов Минфина России от 11.02.2008 N 23н, от 25.10.2010 N 132н)

Применение Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Положение предусматривает отражение в бухгалтерском учете не только суммы налога на прибыль, подлежащей уплате в бюджет, или суммы излишне уплаченного и (или) взысканного налога, причитающейся организации, либо суммы произведенного зачета по налогу в отчетном периоде, но и отражение в бухгалтерском учете сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов в соответствии с законодательством Российской Федерации.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

2. Положение может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

(в ред. Приказов Минфина России от 11.02.2008 N 23н, от 06.04.2015 N 57н)

II. Учет постоянных разниц, временных разниц и постоянных налоговых обязательств (активов)

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

3. Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и законодательством Российской Федерации о налогах и сборах, состоит из постоянных и временных разниц.

Информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно. При этом постоянные и временные разницы отражаются в бухгалтерском учете обособленно. В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница. (абзац введен Приказом Минфина России от 11.02.2008 N 23н)

Постоянные разницы

4. Для целей Положения под постоянными разницами понимаются доходы и расходы:

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Постоянные разницы возникают в результате:

- превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

- непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

- абзац исключен. — Приказ Минфина России от 11.02.2008 N 23н;

- образования убытка, перенесенного на будущее, который по истечении определенного времени, согласно законодательству Российской Федерации о налогах и сборах, уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах;

- прочих аналогичных различий.

5 — 6. Исключены. — Приказ Минфина России от 11.02.2008 N 23н.

7. Для целей Положения под постоянным налоговым обязательством (активом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Постоянное налоговое обязательство (актив) признается организацией в том отчетном периоде, в котором возникает постоянная разница.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Абзац исключен. — Приказ Минфина России от 11.02.2008 N 23н.

Временные разницы

8. Для целей Положения под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах.

9. Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль.

Для целей Положения под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

10. Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы.

11. Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Вычитаемые временные разницы образуются в результате:

- применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

- применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и целей налогообложения;

- абзац исключен. — Приказ Минфина России от 11.02.2008 N 23н;

- убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах;

- применения, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

- наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета — исходя из допущения временной определенности фактов хозяйственной деятельности;

- прочих аналогичных различий.

12. Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

- применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

- признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу;

- абзац исключен. — Приказ Минфина России от 11.02.2008 N 23н;

- применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- прочих аналогичных различий.

13. Исключен. — Приказ Минфина России от 11.02.2008 N 23н.

III. Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете

14. Для целей Положения под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах.

Изменение величины отложенных налоговых активов в отчетном периоде равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых активов подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

(в ред. Приказов Минфина России от 11.02.2008 N 23н, от 24.12.2010 N 186н)

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Пример возникновения вычитаемой временной разницы, которая приводит к образованию отложенного налогового актива

Базовые данные

Организация «А» 20 февраля 2003 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента.

В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по налогу на прибыль — линейный метод.

При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2003 год организация «А» получила следующие данные:

| Для целей бухгалтерского учета (руб.) | Для целей определения налогооблагаемой базы по налогу на прибыль (руб.) | |

|---|---|---|

| Принят к бухгалтерскому учету объект основных средств 20 февраля 2003 г. со сроком полезного использования 5 лет | 120 000 | 120 000 |

| Сумма начисленной амортизации за 2003 год составила | 40 000 | 20 000 |

| Балансовая стоимость объекта основного средства на 01.01.2004 | 80 000 | 100 000 |

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2003 год составила:

20 000 руб. (40 000 руб. — 20 000 руб.).

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль за 2003 год составил:

20 000 руб. x 24% / 100 = 4 800 руб.

15. Для целей Положения под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Изменение величины отложенных налоговых обязательств в отчетном периоде равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых обязательств подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

(в ред. Приказов Минфина России от 11.02.2008 N 23н, от 24.12.2010 N 186н)

Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых обязательств.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Пример возникновения налогооблагаемой временной разницы, которая приводит к образованию отложенного налогового обязательства

Базовые данные

Организация «Б» 25 декабря 2002 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента.

Для целей бухгалтерского учета организация осуществляет начисление амортизации линейным способом, а для целей определения налоговой базы по налогу на прибыль — нелинейным методом.

При составлении бухгалтерской отчетности и налоговой декларации за 2003 год организация «Б» получила следующие данные:

| Для целей бухгалтерского учета (руб.) | Для целей определения налогооблагаемой базы по налогу на прибыль (руб.) | |

|---|---|---|

| Принят к бухгалтерскому учету объект основных средств 25 декабря 2002 г. со сроком полезного использования 5 лет | 120 000 | 120 000 |

| Сумма начисленной амортизации за 2003 год составила | 24 000 | 40 130 |

| Балансовая стоимость объекта основного средства на 01.01.2004 | 96 000 | 79 870 |

Налогооблагаемая временная разница при определении налоговой базы по налогу на прибыль за 2003 год составила:

16 130 руб. (40 130 руб. — 24 000 руб.).

Отложенное налоговое обязательство при определении налоговой базы по налогу на прибыль за 2003 год составило:

16 130 руб. x 24% / 100 = 3 871 руб.

16. В случае, если законодательством Российской Федерации о налогах и сборах предусмотрены разные ставки налога на прибыль по отдельным видам доходов, то при оценке отложенного налогового актива или отложенного налогового обязательства ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению вычитаемой или налогооблагаемой временной разницы в следующем за отчетным или последующих отчетных периодах.

17. Абзац исключен. — Приказ Минфина России от 11.02.2008 N 23н.

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

В случае, если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует вероятность того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, то суммы отложенного налогового актива останутся без изменения до такого отчетного периода, когда возникнет в организации налогооблагаемая прибыль, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Отложенный налоговый актив при выбытии актива, по которому он был начислен, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

18. Абзац исключен. — Приказ Минфина России от 11.02.2008 N 23н.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Отложенное налоговое обязательство при выбытии актива или вида обязательства, по которому оно было начислено, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль, как отчетного, так и последующих отчетных периодов.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

19. При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства, кроме случаев, когда законодательством Российской Федерации о налогах и сборах предусмотрено раздельное формирование налоговой базы.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

Абзацы второй — четвертый утратили силу. — Приказ Минфина России от 24.12.2010 N 186н.

IV. Учет налога на прибыль

20. Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

Абзацы четвертый — пятый исключены. — Приказ Минфина России от 11.02.2008 N 23н.

21. Для целей Положения текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Практический пример расчета для определения текущего налога на прибыль приведен в приложении к Положению.

(п. 21 в ред. Приказа Минфина России от 11.02.2008 N 23н)

22. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Организация может использовать следующие способы определения величины текущего налога на прибыль:

- на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 Положения. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

- на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о финансовых результатах (после статьи текущего налога на прибыль).

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

(п. 22 в ред. Приказа Минфина России от 11.02.2008 N 23н)

V. Раскрытие информации в бухгалтерской отчетности

23. Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств.

Задолженность либо переплата по текущему налогу на прибыль за каждый отчетный период отражаются в бухгалтерском балансе соответственно в качестве краткосрочного обязательства в размере неоплаченной суммы налога или дебиторской задолженности в размере переплаты и (или) излишне взысканной суммы налога.

(абзац введен Приказом Минфина России от 11.02.2008 N 23н)

24. Постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль отражаются в отчете о финансовых результатах.

(в ред. Приказов Минфина России от 11.02.2008 N 23н, от 24.12.2010 N 186н, от 06.04.2015 N 57н)

25. При наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

(в ред. Приказов Минфина России от 11.02.2008 N 23н, от 24.12.2010 N 186н, от 06.04.2015 N 57н)

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства;

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы отложенного налогового актива и отложенного налогового обязательства, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Приложение

к Положению по бухгалтерскому

учету «Учет расчетов по налогу

на прибыль организаций» ПБУ 18/02,

утвержденному Приказом

Министерства финансов

Российской Федерации

от 19 ноября 2002 г. N 114н

ПРАКТИЧЕСКИЙ ПРИМЕР РАСЧЕТА

ДЛЯ ОПРЕДЕЛЕНИЯ ТЕКУЩЕГО НАЛОГА НА ПРИБЫЛЬ

(в ред. Приказов Минфина России от 11.02.2008 N 23н, от 06.04.2015 N 57н)

Базовые данные

При составлении бухгалтерской отчетности за отчетный год организация «А» в Отчете о финансовых результатах отразила прибыль до налогообложения (бухгалтерская прибыль) в размере 126 110 рублей. Ставка налога на прибыль составила 24 процента.

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

Факторы, которые повлияли на отклонение налогооблагаемой прибыли (убытка) от бухгалтерской прибыли (убытка):

1. Представительские фактические расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 3 000 руб.

2. Амортизационные отчисления, рассчитанные для целей бухгалтерского учета, составили 4 000 рублей. Из этой суммы для целей налогообложения к вычету принимается 2 000 руб.

3. Начислен, но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации «В» в размере 2 500 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц указан в таблице 1.

Таблица 1

| Виды доходов и расходов | Суммы, учитываемые при определении бухгалтерской прибыли (убытка) (руб.) | Суммы, учитываемые при определении налогооблагаемой прибыли (убытка) (руб.) | Разницы, возникшие в отчетном периоде (руб.) |

|---|---|---|---|

| Представительские расходы | 15 000 | 12 000 | 3 000 (постоянная разница) |

| Сумма начисленной амортизации на амортизируемое имущество | 4 000 | 2 000 | 2 000 (вычитаемая временная разница) |

| Начисленный процентный доход в виде дивидендов от долевого участия | 2 500 | 2 500 (налогооблагаемая временная разница) |

Используя приведенные в таблице 1 данные, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль.

Условный расход по налогу на прибыль — 126 110 (руб.) x 24 / 100 = 30 266,4(руб.)

Постоянное налоговое обязательство составляет — 3 000 (руб.) x 24 / 100 = 720 (руб.)

Отложенный налоговый актив составляет — 2 000 (руб.) x 24 / 100 = 480 (руб.)

Отложенное налоговое обязательство составляет — 2 500 (руб.) x 24 / 100 = 600 (руб.)

Текущий налог на прибыль = 30 266,4 (руб.) + 720 (руб.) + 480 (руб.) — 600 (руб.) = 30 866,4 (руб.)

Размер текущего налога на прибыль, сформированного в системе бухгалтерского учета и подлежащего уплате в бюджет, отраженный в Отчете о финансовых результатах и в налоговой декларации по налогу на прибыль, составит 30 866,4 руб.

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

В целях проверки механизма отражения расчетов по налогу на прибыль в системе бухгалтерского учета, на правильность исчисления налога на прибыль, предназначенного для уплаты в бюджет, произведем расчет текущего налога на прибыль, используя способ корректировки бухгалтерских данных в целях определения налоговой базы по налогу на прибыль.

Требуемые корректировки указаны в таблице 2.

Таблица 2

| (руб.) | |

|---|---|

| Прибыль согласно отчету о финансовых результатах (бухгалтерская прибыль) | 126 110 |

| Увеличивается на в т.ч.: | 5 000 |

| представительские расходы, превышающие предел, установленный налоговым законодательством | 3 000 |

| величину амортизационных отчислений, отнесенную свыше принятых в целях налогообложения сумм к возмещению (например, из-за несоответствия выбранных способов начисления амортизации) | 2 000 |

| Уменьшается на в т.ч.: | 2 500 |

| сумму неполученного процентного дохода в виде дивидендов от долевого участия в деятельности других организаций | 2 500 |

| Итого налогооблагаемая прибыль | 128 610 |

Текущий налог на прибыль = 128 610 (руб.) x 24 / 100 = 30 866,4 (руб.)

ПБУ 18/02 — кто должен применять и кто нет?

Для кого применение ПБУ 18/02 обязательно

Кто не должен применять ПБУ 18/02

Об организациях на спецрежимах налогообложения

Кто имеет право выбора

Итоги

Для кого применение ПБУ 18/02 обязательно

Ответ на вопрос, кто обязан применять ПБУ 18/02, определен в самом начале этого документа (пп. 1, 2), где изложены его общие положения. Правила ПБУ 18/02 написаны для организаций и заключаются в раскрытии в бухгалтерском учете и отчетности информации о налоге на прибыль. Поэтому вопрос применения данного положения затрагивает именно тех, кто обязан платить этот налог.

Таким образом, платит или не платит организация налог на прибыль — это основной критерий, определяющий обязанность применять ПБУ 18/02, то есть информировать пользователей бухотчетности о расчетах по налогу на прибыль: если компания платит налог, то применять положение она обязана.

На первый взгляд, все просто. Однако в данном вопросе имеются особенности, требующие более детального изучения.

ПБУ 18/02 определяет также организации — исключения из общих правил и организации, имеющие право выбора в вопросе применения положения.

Для того чтобы получить полную картину, сгруппируем схематично организации по отношению к ПБУ 18/02 на схеме, в которой они поделены на 2 большие группы по признаку уплаты «прибыльного» налога.

Из схемы видно, что всегда применяют ПБУ 18/02 следующие организации: не относящиеся к кредитным и муниципальным, уплачивающие налог на прибыль, без права на упрощенные способы учета и отчетности. Примером таких организаций могут служить крупные компании и холдинги. Для них не принимать во внимание ПБУ 18/02 недопустимо, а его применение – полезно, поскольку положение дает инструменты дополнительного контроля за правильностью расчета налога, позволяет в текущий момент учесть будущие обязательства и активы, что очень важно для принятия разумных управленческих решений.

Внимание! С 2020 года вступят в силу изменения, внесенные в ПБУ 18/02 приказом Минфина от 20.11.2018 № 236н. Согласно новой редакции уточняется понятие и алгоритм определения временных разниц, изменится название постоянных налоговых обязательств, определяются положения для консолидированной группы налогоплательщиков. Об остальных изменениях мы рассказывали .

Кто не должен применять ПБУ 18/02

В нашей схеме обрамлены в красную рамку те, кто не работает с ПБУ 18/02. Могут не беспокоиться о ПБУ 18/02 (п. 1):

- кредитные организации;

- государственные (муниципальные) учреждения.

А также те, кто не платит налог на прибыль:

- организации, работающие на специальных режимах налогообложения и с налогом на игорный бизнес;

- организации, не признаваемые плательщиками налога на прибыль (или освобождаемые от него) по нормам гл. 25 НК РФ.

Действительно, если организация не платит налог на прибыль, то с ПБУ 18/02 она не может работать по простой причине: нет налога на прибыль и других необходимых показателей. В свою очередь, утрата права на освобождение от налога может повлечь и необходимость вернуться к работе с ПБУ 18/02.

Об организациях на спецрежимах налогообложения

Спецрежимы (упрощенка, вмененка, сельскохозяйственный налог) добровольны и могут применяться при выполнении определенных требований или для некоторых видов деятельности.

Однако условия применения спецрежима, к примеру упрощенки, могут в какой-либо момент перестать выполняться, и организация утратит право на его применение и станет обязанной работать с ПБУ 18/02.

Кроме того, некоторые спецрежимы совместимы с обычной системой налогообложения. Например, организация может вести разные виды деятельности, облагаемые в обычном порядке налогом на прибыль и облагаемые единым налогом с вмененного дохода. Тогда для деятельности, облагаемой налогом на прибыль, будут формироваться показатели по ПБУ 18/02, а по другому виду деятельности их не будет. В таком случае важно вести учет доходов и расходов раздельно.

Кто имеет право выбора

В нашей схеме помещены в элемент в желтой рамке те компании, которые могут сами принять решение в вопросе применения ПБУ 18/02 (п. 2). Это организации, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета и составлять отчетность упрощенного вида.

Такие организации определены законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ст. 6 п. 4):

- Субъекты малого предпринимательства (их перечень содержит ст. 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ).

- Некоммерческие организации (определение данного понятия дает ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ).

- Организации со статусом участников проектов согласно закону «Об инновационном центре “Сколково”» от 28.09.10 № 244-ФЗ.

При этом свое право на упрощенный учет и отчетность такие организации должны отразить в учетной политике. Принимая подобное решение, организации, конечно, следует полагаться на здравый смысл, исходить из целесообразности упрощенного учета, его соответствия планам развития компании. При этом нужно учесть, что упрощенная отчетность, равно как и обычная, должна быть достоверной и полностью информировать своих пользователей о положении организации.

Компания, решившаяся на упрощение своего учета и отчетности, может также принять решение о том, что не будет использовать ПБУ 18/02. Это тоже должно найти отражение в учетной политике.

Однако прежде чем отказываться от применения ПБУ 18/02, следует проверить, нет ли организации в составе субъектов, приведенных в п. 5. ст. 6 закона «О бухгалтерском учете». Это субъекты, исключенные из перечня лиц, которым разрешено вести упрощенный бухучет, и тем самым лишенные права неприменения ПБУ 18/02 по этому основанию.

Итоги

Организации по отношению к необходимости применять ПБУ 18/02 делятся на три группы: обязанные его применять, не обязанные и имеющие право выбора. Принимая решение об отказе от применения положения, нужно взвесить все плюсы и минусы, а также предусмотреть все возможные последствия данного выбора.

О том, как вести бухгалтерский учет с использованием ПБУ 18, читайте в статьях:

- «Бухгалтерский учет расчетов по налогу на прибыль»;

- «Расхождения между бухгалтерским и налоговым учетом»;

- «Учет временных разниц по налогу на прибыль (нюансы)»;

- «Постоянный налоговый актив — это…».

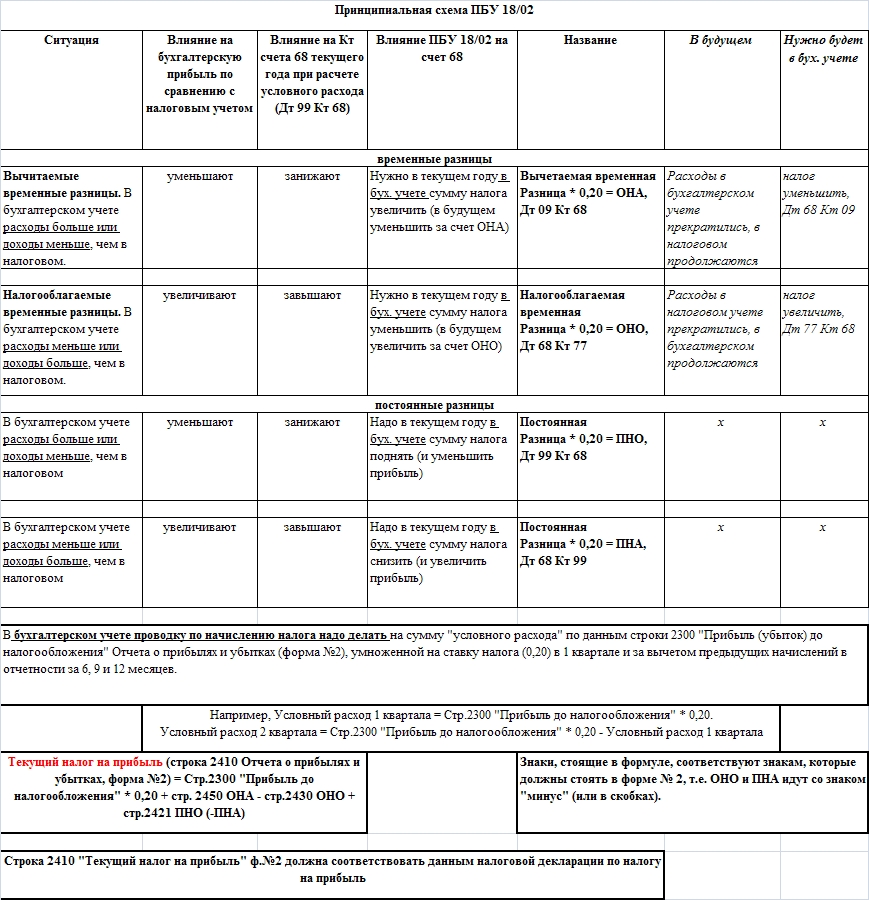

ПБУ 18/02 введено в целях взаимоувязки показателей прибыли (убытка) отраженных в бухгалтерском учете и прибыли (убытка) по данным налогового учета. Оно призвано сблизить бухгалтерский учет расчетов по налогу с налоговым учетом. Поэтому так важно иметь четкие представления о временных и постоянных разницах и сформированных на их основании налоговых активах и обязательствах.

Положение по учету расчетов по налогу на прибыль было утверждено в конце 2002г., т.е. действует уже в течение девяти лет. При этом у пользователей все еще остается множество вопросов и с каждой новой ситуацией в хозяйственной деятельности организации, возникают все новые и новые.

Не у каждого бухгалтера есть время разбираться в хитросплетениях постоянно меняющегося законодательства. К тому же, вопросы по применению ПБУ 18 возникают не каждый день, в связи с чем, даже выясненная и проверенная информация успевает стереться из памяти.

Эта статья призвана помочь бухгалтеру легко ориентироваться в ПБУ 18 без погружения в тонкости «казенного» языка. Мы разберем не только само Положение по налогу на прибыль, но и составим схему с подсказками, воспользовавшись которыми налогоплательщик сможет разработать собственный регламент расчетов по налогу на прибыль для целей бухгалтерского учета.

1. Кто и с какой целью должен вести учет расчетов по налогу на прибыль.

В соответствии с п. 1 ПБУ 18, отражение в бухгалтерском учете информации о расчетах по налогу на прибыль обязательно для организаций, которые согласно действующему законодательству, являются налогоплательщиками налога на прибыль.

Таким образом, на организации, не применяющие общую систему налогообложения (ОСН) и не являющиеся налогоплательщиками налога на прибыль, ПБУ 18 не распространяется.

К предприятиям, не применяющим ОСН, относятся компании, использующие специальные налоговые режимы. Такие как:

- Упрощенная система налогообложения (УСНО);

- Единый налог на вмененный доход (ЕНВД);

- Единый сельскохозяйственный налог (ЕСХН);

- Система налогообложения при выполнении соглашений о разделе продукции.

Это положение не распространяется на кредитные организации и государственные (муниципальные) учреждения (п.1 ПБУ 18/02).

Положение может не применяться субъектами малого предпринимательства и некоммерческими организациями (п.2 ПБУ 18/02).

Обратите внимание: предприятия, являющиеся субъектами малого предпринимательства и некоммерческие организации, должны отразить в учетной политике организации информацию о том, будут ли они вести учет разниц в соответствии с ПБУ 18 или воспользуются правом не применять Положение.

2. Организация аналитического учета возникающих разниц.

Порядок отражения доходов и расходов в бухгалтерском учете регламентируется Законом «О бухгалтерском учете» №129-ФЗ и Положениями по бухгалтерскому учету (далее — ПБУ). Порядок признания доходов и расходов для целей налогового учета устанавливается Налоговым кодексом РФ.

В результате различий между нормами действующего законодательства по бухгалтерскому и налоговому учету и образуются разницы, влияние которых на расчеты по налогу на прибыль, мы должны отразить в учетных регистрах и раскрыть в своей бухгалтерской отчетности.

В ПБУ 18 отсутствует разъяснение и закрепление методологии учета возникающих разниц: Информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно (п. 3 ПБУ 18/02).

В связи с этим, выбранный метод учета постоянных и временных разниц, состав и форму разработанных учетных регистров, необходимо прописать в учетной политике организации.

Обратите внимание, что в аналитическом учете временные разницы должны отражаться обособленно по видам активов и обязательств из-за различий в учете которых они возникли (п. 3 ПБУ 18/02).

Так каким же методом воспользоваться для формирования полной информации по всем видам разниц?

Рассмотрим несколько способов организации аналитического учета возникающих разниц.

- Если у предприятия отсутствуют временные разницы и учет ведется только по постоянным разницам, все достаточно просто. Можно использовать аналитику к счетам бухгалтерского учета, разделяя «принимаемые в целях НУ» и «не принимаемые в целях НУ» доходы и расходы. Таким образом, мы организуем учет постоянных разниц в рамках системной аналитики.

- Однако, в случае наличия в учете временных разниц, жизнь бухгалтера серьезно усложняется. И чем больше этих разниц, тем сложнее их все учесть обособленно по видам, используя системную аналитику. В таком случае, ничего не остается, как заняться организацией внесистемного* аналитического учета. По нашему мнению, наилучшим образом для этих целей подойдут таблицы программы Excel.

*внесистемный учет – формирование бухгалтерской информации путем учета данных в разработанных регистрах, в разрезе установленной аналитики, с последующим подведением итогов. В отличие от системного учета, учет данных осуществляется без применения двойной записи на счетах бухгалтерского учета.

3. Вычитаемые и налогооблагаемые временные разницы.

Что же такое «временные разницы»?

Для целей Положения под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах (п.8 ПБУ 18/02).

То есть, в случае, если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета и разница возникает только во времени их признания, такая разница и называется временной разницей для целей ПБУ 18.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль. Согласно п. 9. ПБУ 18/02 под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налог на прибыль – это сумма налога рассчитываемого от временной разницы. Этот налог «отложен» на будущее, то есть, будет влиять (в сторону уменьшения или увеличения) на сумму налога «к уплате» в будущих отчетных периодах.

Временные разницы подразделяются на:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета.

Отложенный налог с вычитаемых временных разниц будет уменьшать сумму налога на прибыль в будущих отчетных периодах.

Примеры вычитаемых разниц:

- сумма амортизации ОС, в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- убыток от реализации ОС, принимаемый в течение срока полезного использования в налоговом учете и списанный сразу в бухгалтерском учете;

- доходы, возникшие от разницы курсов по расчетам в условных единицах;

- расходы, возникшие от разницы курсов по расчетам в условных единицах;

- и т.п.

Налогооблагаемые разницы образуются тогда, когда расходы признаются для целей налогового учета раньше, а доходы – позже, чем для целей бухгалтерского учета.

Отложенный налог с налогооблагаемых временных разниц будет увеличивать сумму налога на прибыль в будущих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав косвенных расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском;

- брокерские услуги отнесены в состав косвенных расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском;

- расходы по процентам с заемных средств учтены в налоговом учете и включены в стоимость строящегося внеоборотного актива в бухгалтерском;

- и т.п.

4. Отложенные налоговые активы и обязательства.

При появлении вычитаемых временных разниц возникает отложенный налоговый актив (далее – ОНА). Это как раз та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате».

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * ставка налога на прибыль.

в настоящее время ставка налога на прибыль составляет 20%.

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Бухгалтерские проводки:

- при возникновении ОНА – Дт 09 «Отложенные налоговые активы» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при уменьшении ОНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 09 «Отложенные налоговые активы».

Обратите внимание, что в случае изменения налоговой ставки по налогу на прибыль, величина ОНА подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей разницы на счета учета прибылей и убытков (п. 14 ПБУ 18/02).

При появлении налогооблагаемых временных разниц возникает отложенное налоговое обязательство (далее – ОНО). Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * ставка налога на прибыль.

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

- при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

- при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: в случае изменения налоговой ставки по налогу на прибыль, величина ОНО подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей разницы на счета учета прибылей и убытков.

В случае, если Налоговым кодексом РФ предусмотрены разные ставки налога на прибыль по отдельным видам доходов, то при оценке ОНА или ОНО ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению вычитаемой или налогооблагаемой временной разницы в следующем за отчетным или последующих отчетных периодах (п. 15 ПБУ 18/02).

При выбытии актива или обязательства, по которому были начислены ОНА или ОНО, происходит списание на счета прибылей и убытков той суммы ОНА или ОНО, которая не будет уменьшать (в случае ОНА) или увеличивать (в случае ОНО) налогооблагаемую прибыль согласно Налогового Кодекса РФ.

5. Постоянные разницы. Постоянные налоговые активы и обязательства.

Теперь рассмотрим постоянные разницы.

В соответствии с п. 4 ПБУ 18, для целей Положения под постоянными разницами понимаются доходы и расходы:

— формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

— учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

То есть, в случае, если доходы (расходы) признаются только для целей бухгалтерского учета и никогда не будут признаны в налоговом учете, такая разница является постоянной разницей для целей ПБУ 18.

Так же и в случае, если доходы (расходы) признаются исключительно для целей налогового учета и никогда не будут признаны для целей бухгалтерского учета, возникшая разница будет являться постоянной разницей для целей ПБУ 18.

Примеры постоянных разниц:

- расходы на премии или материальную помощь сотрудникам за счет чистой прибыли организации;

- расходы по процентам с долговых обязательств, превышающие установленный лимит для целей налогового учета (ст. 269 Налогового Кодекса РФ);

- доходы в виде финансовой помощи от учредителя организации, доля участия которого превышает 50%;

- и т.п.

При появлении постоянных разниц возникает постоянное налоговое обязательство (далее – ПНО) либо постоянный налоговый актив (далее – ПНА).

ПНО – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНА – это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

ПНО (ПНА) = постоянная разница * ставка налога на прибыль.

ПНО и ПНА отражаются в бухгалтерском учете на счете 99.2.3 «Постоянное налоговое обязательство». Бухгалтерские проводки:

- при возникновении ПНО – Дт 99.2.3 «Постоянное налоговое обязательство» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при возникновении ПНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.3 «Постоянное налоговое обязательство».

6. Учет налога на прибыль.

Согласно п. 20 ПБУ 18/02 сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (доход)= прибыль (убыток) по данным бухгалтерского учета*ставка налога на прибыль.