Оценка эффективности расходоВ

АНАЛИЗ ЭФФЕКТИВНОСТИ РАСХОДОВ НА ОПЛАТУ ТРУДА

Н.В. КЛИМОВА,

доктор экономических наук, профессор, декан факультета бухгалтерского учета, анализа и аудита Академия маркетинга и социально-информационных технологий, г. Краснодар

Заработная плата — многоаспектная экономическая категория. В литературных источниках ее понятие рассматривается с различных позиций.

Заработная плата — денежное выражение стоимости рабочей силы; сумма денежных выплат за работу, выполняемую по трудовому договору; цена трудовых ресурсов, задействованных в производственном процессе; выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда; часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия; денежное вознаграждение, получаемое работником за свой труд в размере, определяемом законодательством и трудовым договором.

В большом энциклопедическом словаре указано, что заработная плата — часть национального дохода, поступающая в индивидуальное потребление наемных работников. Номинальная заработная плата — сумма денежных средств, полученных работником за выполнение работы в течение определенного периода времени, реальная заработная плата — то количество товара и услуг, которое можно за нее приобрести.

Трудовой кодекс РФ дает следующее определение: «Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу

в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) .

В соответствии с МСФО (IAS) 19 «Вознаграждения работникам» заработная плата относится к первой категории краткосрочных вознаграждений, которые представляют различные формы выплат работникам в обмен на оказанные ими услуги. Наряду с ней в эту группу включаются: взносы на социальное обеспечение; ежегодный оплачиваемый отпуск и пособие по болезни; участие в прибыли и премии, выплачиваемые в течение двенадцати месяцев; вознаграждения в неденежной форме в виде медицинского обслуживания, обеспечения жильем и автотранспортом, бесплатных или дотируемых товаров или услуг.

Отечественная и зарубежная теоретические мысли в контексте заработной платы позволяют рассматривать ее как материальное вознаграждение, получаемое работником в соответствии с затратами и результатами труда и расходуемая им на удовлетворение личных потребностей. Однако это только одна сторона исследуемой категории.

Не менее важным, а в кризисных условиях и первостепенным, является изучение заработной платы как главной слагаемой себестоимости товара и налогооблагаемой базы организации.

Расходы на оплату труда регламентирует ст. 255 Налогового кодекса РФ: «В расходы налогоплательщика на оплату труда включаются любые начисления работника в денежной и (или) натуральной

формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами».

Увеличение заработной платы приводит, с одной стороны, к росту затрат и отчислений в бюджеты всех уровней, с другой стороны, улучшает уровень и качество жизни населения страны. Такой противоречивый характер исследуемой экономической категории указывает на значимость анализа эффективности затрат на оплату труда, которая усиливается в условиях финансового кризиса и в то же время инновационного развития экономики России. Необходимо установить критерии эффективности заработной платы, которые бы обеспечивали одновременно и повышение удовлетворения потребительских и духовных благ трудящихся, и рост финансовых результатов деятельности организации.

В отечественной практике анализ затрат на оплату труда преимущественно сводится к анализу формирования и использования фонда заработной платы, основными задачами которого являются:

— оценка динамики заработной платы по категориям работников;

— анализ состава и структуры фонда заработной платы (основная и дополнительная, постоянная и переменная части);

— анализ факторов, влияющих на формирование фонда оплаты труда на предприятии;

— анализ показателей эффективности использования фонда заработной платы;

— изучение соотношения между темпами роста производительности труда и уровнем его оплаты;

— оценка влияния роста оплаты труда на финансовые результаты.

Наибольшее внимание отводится факторному анализу фонда заработной платы. Структурно-логическая факторная модель фонда заработной платы и алгоритм расчета количественного влияния факторов достаточно подробно и содержательно изложены в трудах Н. П. Любушина , Г. В. Савицкой .

Можно выделить несколько факторных моделей анализа фонда заработной платы.

Двухфакторная мультипликативная модель: ФЗП =КР • ГЗП, (1)

где КР — среднегодовая численность работников;

ГЗП — средний уровень заработка одного работника за год.

Данная модель проста и не отражает причины изменения уровня заработной платы персонала. Ее использование будет целесообразным при анализе фонда заработной платы управленческого персонала и служащих, но не достаточна для изучения оплаты труда работников, занятых в основном производстве, где в зависимости от специфики труда могут применять повременную и (или) сдельную системы заработной платы.

При повременной оплате среднегодовая зарплата зависит от числа отработанных дней в среднем одним работником за год (Д), средней продолжительности рабочего дня (П) и среднечасового заработка (ЧЗП):

ФЗПп = КР • Д • П • ЧЗП. (2)

Сдельная оплата труда зависит от объема производства товаров (оказанных услуг, работ) (ВП) их структуры (УД) и расценок за единицу работ (СР).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

ФЗПс =£ (ВП • УД, • СР1),

(3)

где I — вид товара (работ, услуг).

Важно отметить, что для объективности причин перерасхода средств по заработной плате за текущий период необходимо плановый фонд оплаты труда скорректировать на фактический объем производства. При этом необходимо учитывать, что корректируется только переменная часть фонда зарплаты, которая имеет прямую связь с объемом производства.

Получить достоверные результаты и на их основе определить степень и направления воздействия факторов позволит применение интегрального или логарифмического метода, так как они не основаны на элиминировании факторов (изолированного их влияния).

Например, алгоритм расчета повременного фонда заработной платы логарифмическим методом:

а) за счет изменения числа работников:

ь (КР — КР ) ДФЗПп = ДФЗПп, -——т-баз^~

кр общ ^ (фзПп — ФЗПп,)

& V отч баз’

-; (4)

б) за счет изменения числа отработанных дней одним работником:

(Дотч ‘ Дбаз )_; (5)

‘к (ФЗПп — ФЗПп,, )’

отч ба

в) за счет изменения продолжительности рабочего дня:

ДФЗПп = ДФЗПп б —

д общ л

Таблица 1

Динамика расходов на оплату труда организации «Б», тыс. руб.

Вид оплаты Годы 2007 г. к 2005 г., (+, -)

2005 2006 2007

1. Фонд оплаты труда, всего 7 570 9 945 11153 3 583

В том числе: 1.1. По сдельным расценкам 404 1 463 1 716 1 312

1.2. По тарифным ставкам 4 727 7 940 3 663 -1 064

1.3. Премии за производственные результаты 2 271 298 5378 3107

1.4. Доплаты за профессиональное мастерство 26 36 52 26

1.5. Доплаты за работу в праздничные дни 8 12 16 8

1.6. Оплата ежегодных и дополнительных отпусков 108 148 246 138

1.7. Оплата труда совместителей 26 48 82 56

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2. Выплаты из чистой прибыли, всего 495 466 873 378

В том числе: 2.1. Премии (8 марта, 23 февраля) 261 281 580 319

2.2. Материальная помощь 157 140 330 173

2.3. Премии к юбилею 35 24 37 2

2.4. Дополнительный отпуск 42 — — —

2.5. Оплата путевок на отдых и лечение — 21 — —

3. Выплаты социального характера, всего 132 149 80 -52

В том числе: 3.1. Пособия по временной нетрудоспособности 111 141 68 -43

3.2. Пособия матерям до 1,5 лет 12 — — —

3.3. Стоимость проф. путевок 9 8 12 3

ИТОГО расходов на оплату труда 8197 10 560 12106 3 909

ДФЗПп = ДФЗПп , , П……. : — ; (6)

п общ lg (ФЗПп. : ФЗПп6ш

д) за счет изменения средней часовой оплаты труда:

1Е (ЧЗП. : ЧЗП6ш) (7)

общ » • У)

ДФЗПп = ДФЗПп

чзп общ lg (ФЗПп : ФЗПп,)

& V отч 6а’

Анализ затрат на оплату труда в целом по организации не ограничивается ранее изложенным, а включает изучение причин изменения оплаты отпусков, за сверхурочную работу, стаж работы, штрафные санкции, выплаты премий и других видов доплат, в том числе за счет средств, выделяемых из чистой прибыли предприятия.

Рассмотрим анализ расходов на оплату труда по данным реально существующей организации г. Краснодара (табл. 1).

Анализ общей величины средств, направляемых на потребление, позволяет констатировать, что в 2007 г. по сравнению с 2005 г. расходы на оплату труда возросли на 3 909 тыс. руб. (47,7 %). В наибольшей степени увеличилась переменная часть — премии работникам — в 2,4 раза. Рост оплаты труда работников по сдельным расценкам составил 4,2 раза, а заработная плата по тарифным расценкам снизилась на 22,5 %.

Объем выплат из чистой прибыли за анализируемый период вырос более чем в 2 раза, пре-

жде всего премии, выдаваемые работникам по праздникам, и средства на материальную помощь (более чем в 2 раза). Объемы выплат социального характера уменьшились на 38,7 % тыс. руб. В результате произошли изменения и в структуре общих расходов на оплату труда, где более 90 % приходится на фонд заработной платы. Выплаты из прибыли в структуре средств на потребление возросли с 6 до 7,2 %. На рис. 1 и 2 наглядно представлена структура средств фонда оплаты труда и средств, выделяемых из чистой прибыли.

0,11Л1,43Г0,34 0,34^

□ По сдельным расценкам

□ По тарифным ставкам

□ Премии за производственные результаты

□ Доплаты за профессиональное мастерство

□ Доплаты за работу в праздничные дни

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

□ Оплата ежегодных и дополнительных отпусков

□ Оплата труда совместителей

Рис. 1. Структура выплат из фонда оплаты труда 2007 г., % 7,07

□ Премии к праздникам

□ Материальная помощь

□ Премии к юбилею

Рис. 2. Структура выплат из прибыли 2007 г., %

В процессе анализа следует уделять внимание причинам изменения величины оплаты труда за отработанное и неотработанное время, единовременных выплат, включая средства, выделяемые на питание, жилье и другие услуги социального характера. Это позволит установить правомерность роста себестоимости товаров. Экономическую обоснованность расходов на заработную плату можно дать по показателям, предложенным Г. В. Савицкой, когда на рубль заработной платы рассчитывается стоимость произведенной продукции, выручка, чистая прибыль . А также по коэффициенту опережения, который определяется делением индекса производительности труда на индекс средней заработной платы, в части только фонда оплаты труда (т. е. без учета доплат и премий из прибыли) . Темпы роста производительности труда должны опережать темпы роста его оплаты, что создаст возможности для расширенного воспроизводства и роста доходности фирмы.

Бесспорно, указанные показатели необходимы для анализа эффективности использования затрат на оплату труда. Между тем, на взгляд автора, они требуют дополнения и незначительных корректировок. Предлагается рассчитывать: Затраты на оплату труда

Доля заработной = платы в общих затратах

Доля заработной = платы в выручке

Затраты на оплату труда Выручка

■* 100%.

(9)

Прибыль на 1 руб. фонда заработной платы

(10)

Чистая прибыль на 1 руб. затрат на оплату труда

Чистая прибыль

Затраты на оплату труда

-; (11)

Размер доплат и Сумма доплат и премий премий на 1 руб. = из чистой прибыли чистой прибыли Чистая прибыль

Размер отчислений Сумма отчислений из из фонда оплаты _ фонда оплаты труда .

; (12)

труда на 1 рубль выручки

Размер отчислений из фонда оплаты труда на 1 рубль расходов на оплату труда

Выручка

; (13)

Сумма отчислений из фонда оплаты труда (14) Расходы на оплату труда — всего

— * 100 %• Сумма затрат на ‘ (8)

производство

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

и реализацию

В знаменателе отражается выручка за минусом НДС, в то же время можно взять выручку и с учетом НДС в качестве дополнения.

Расчетное значение показывает, сколько приходится на оплату труда персонала из одного рубля выручки, а следовательно, какой резерв остается для других видов затрат и будет ли обеспечена прибыль.

Прибыль до налогообложения

Фонд заработной платы

В числителе должна быть прибыль до налогообложения, а не чистая прибыль, поскольку налог на прибыль — это часть дохода, полученная от выполненных работ персоналом предприятия, за которую заплатили заработную плату:

К дополнительным показателям следует отнести выручку и прибыль в расчете на одного работника. Сопоставление выручки на одного работника и среднегодовой заработной платы одного работника укажет на долю заработной платы в выручке. Например, по данным предприятий реального сектора экономики Кубани за 2007 г., доля заработной платы в выручке составляла от 11,8 до 37,7 %. По данным статистики края за 9 мес. 2008 г., доля заработной платы в консолидированных доходах составляет 12,5 %.

Главным критерием эффективности затрат на оплату труда следует считать индекс соотношения темпов роста чистой прибыли и затрат на оплату труда (в составе себестоимости). Если, к примеру, темп роста чистой прибыли составил 16 %, а затрат на оплату труда — 12 %, то коэффициент составит 1,04. Следовательно, увеличение заработной платы способствовало достижению лучших результатов производства относительно прошлого периода и росту прибыли, остающейся в распоряжении предприятия на дальнейшее развитие его бизнеса. В случае когда данный коэффициент будет меньше единицы, повышение заработной платы не обеспечено прибылью, хотя при этом производительность труда может и повыситься (индекс опережения производительности труда и его оплаты будет больше единицы). Однако за счет структурных сдвигов в себестоимости из-за преимущественного роста других затрат кроме оплаты труда (на материалы, содержание основных средств и др.) величина чистой прибыли снижается. Значит, в организации имеют место недостатки в системе управления себестои-

мостью. Таким образом, речь идет о системном и комплексном подходе в анализе эффективности затрат на оплату труда в сочетании с другими видами расходов фирмы. Межхозяйственный сравнительный анализ показателей эффективности использования затрат на оплату труда позволит определить конкурентные преимущества по формированию себестоимости. Хорошо известно, что чем ниже себестоимость, тем большая возможность маневрирования ценами реализации и ниже критический объем продаж (точка безубыточности). При прочих равных условиях продажа товаров по цене ниже конкурента обеспечивает за счет объема продаж более высокий уровень доходности.

Кроме того, расчетное значение индекса соотношения темпов роста чистой прибыли и затрат на оплату труда позволит дать экономическое обоснование величины доплат и премий из нерас-

Фонд рабочего времени (отработано дней, часов)

Производительность труда

Уровень часовой оплаты труда

ФАКТОРЫ

Социальная поддержка персонала

Объем производства продукции, выполненных работ, услуг

Трудоемкость производства

Расценка за

единицу

продукции

н о ю я а

! н О

я о и к я н о ю я

а «

к я я и я -е я

я

ч

^

а

РАСХОДЫ НА ОПЛАТУ ТРУДА

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

я ч с

О Я Н О

ю

я &

я

и *

* 5

° ю ^ о

я

^

н

я

ч

я

=я

п

я

н

п

1Г>

я

и

«

Ч

О А Я

Я

ч

я

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

о

Ю

а Я

Ч

С

» с

я

я н с

ю к;

я я

а !-

С

ю

я ч

Я

я

^

ч

ю

я

а я

я

£ £ а

я сг М

» 5

Я л

2 «й л л

С с

К =8

ь Р

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

» I

§ ^

ч ю л ^

и ^

2 -ч

¡3 я

Рц я

Я Я я

Ч

^

Л

ч ™ — § £

К Я

^ а

3 Л

Рис. 3. Факторы и показатели эффективности затрат на оплату труда

пределенной прибыли с учетом качества работы отдельных категорий работников.

На рис. 3 представлены факторы и показатели эффективности затрат в авторской разработке, между факторами показана взаимосвязь.

Эффективность использования затрат на оплату труда во многом определяется планированием ее величины. Как правило, плановый фонд оплаты труда — это фактический фонд оплаты труда за отчетный период, увеличенный на индекс инфляции. Такой расчет экономически неправомерен, здесь не учитываются изменения в объемах производства и связанного с ним числа работников, а также перспективы развития бизнеса.

Чтобы средства были эффективно использованы, они должны быть грамотно спланированы по всем направлениям. Достичь максимального эффекта позволит внедрение системы бюджетирования. Бюджет расходов на оплату труда разрабатывается по подразделениям организации (цеха, бригады, звена) основного производства. Расходы на заработную плату работников технического отдела, служащих, специалистов и руководителя планируют в бюджете общепроизводственных и общехозяйственных расходов на основании штатного расписания.

Расчет прямых расходов на оплату труда основного производственного персонала осуществляется в следующей последовательности:

— определяется число рабочих часов, необходимое для производства конкретного вида товара (работ, услуг), путем умножения нормы часовой выработки единицы продукции на планируемый объем производства в натуральном выражении (из бюджета производства);

—рассчитывается общее число рабочих часов (фонд часового рабочего времени) для выполнения производственной программы (суммируются полученные

Уровень заданий выполнения плановых

1 Г 1 ‘ 1 ‘ 1 г

я я =я я я

а

а

о о я я

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2 ¡я [2 ¡8 ^ £ я 3 О о

ю Й

^ 5

^ О.

8 §

я я

я £ я н о

ю ю

а а

о о и

о о

я я

ч ч

о

я

я я

^

и ч

у

^ ю

а я

а

т

значения по каждому виду товара, оказанным работам, услугам);

— определяется фонд заработной платы (фонд часового рабочего времени умножается на средний уровень почасовой оплаты). Пример расчета:

Таблица 2

Бюджет прямых расходов на оплату труда

на 1-й квартал 2010 г.

Показатель Товар А Товар Б Товар… Итого

1. Объем производства, ед. 2 500 3 450 х

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2. Затраты труда, чел.-час / ед. 0,43 0,80 х

3. Фонд часового рабочего времени (затраты труда), чел.-час (1 • 2) 1 075 2 760 X

4. Оплата 1 чел.-час, руб. 75 75 х

5. Расходы на оплату труда, руб. (3 • 4) 80 625 207 000 X

В связи с тем, что затраты труда являются определяющим фактором при расчете расходов на заработную плату, то необходимо спрогнозировать риски потерь рабочего времени, вызванные простоями из-за неисправности оборудования, отсутствием материалов и других ресурсов, недостатками в организации труда, отклонениями от технологического процесса, устранением брака и др. Последние два вида потерь рабочего времени относятся к непроизводительным затратам труда.

Следует отметить, что если на предприятии имеет место задолженность по оплате труда, тогда необходимо составить график ее погашения. Кроме того, если бюджетирование проводится помесячно или поквартально, то расчетная сумма и сумма денег, которая должна быть уплачена, будут не совпадать, так как оплата производится в начале месяца, следующего за отчетным.

В бюджете расходов на оплату труда необходимо предусмотреть затраты на повышение квалификации и переподготовку кадров.

Литература

Порядок оплаты труда, премирования и утверждения премий, оплата труда за совмещение профессий и исполнение обязанностей временно отсутствующего работника, поощрения работников и определение вознаграждений регламентируются Положением об оплате труда, утвержденным руководителем организации.

В условиях усиления конкурентной борьбы между товаропроизводителями, роста безработицы из-за финансового кризиса практическую значимость представляет совершенствование самой системы оплаты труда. Критерии оплаты должны включать основные показатели, отражающие результаты деятельности конкретного работника. Например, заработная плата бухгалтера будет зависеть от своевременности сдачи отчетности, уровня выполнения договорных обязательств, погашения дебиторской и кредиторской задолженности, включая налоговые отчисления в бюджеты, результатов аудиторской проверки и др. Могут быть установлены персональные надбавки работникам предприятия за личный вклад в развитие предприятия, внесение конструктивных предложений, способствующих повышению эффективности производства, за высокое профессиональное мастерство, установление стратегических партнерских отношений.

Таким образом, расходы на заработную плату являются слагаемым себестоимости и результатов финансовой деятельности компании. Увеличение оплаты труда повышает мотивацию персонала в достижении наилучших показателей развития бизнеса их фирмы, от которых будут зависеть в ближайшей перспективе доходы работников. Рост зарплаты приводит к увеличению налогооблагаемой базы, вследствие чего повышается роль организации в пополнении регионального и федерального бюджетов. Оптимальный уровень расходов на оплату труда должен устанавливаться по показателям их эффективности, а разработка бюджета даст экономическое обоснование их общей величины по организации.

1. Трудовой кодекс РФ от 21.12.2001 в ред. от 22.07.2008 № 157-ФЗ.

2. ЛюбушинН. П. Экономический анализ: Учеб. пособие. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 423 с.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятий. — 4-е изд., испр. — М.: ИНФРА-М, 2007. — 520 с.

5. Пошерстник Н. В., Мейксин М. С. Заработная плата в современных условиях. — СПб.: Герда, 2008. — 528 с.

Регулирование уровня и динамики средней заработной платы с учетом квалификационной структуры кадров, условий труда, форм его оплаты и систем премирования. Совершенствование структуры фонда заработной платы.

В нашем примере при выполнении плана по выпуску продукции на 104,9 % фонд заработной платы израсходован на 103,3 %. Как было отмечено выше, предприятие имеет право дополнительно расходовать 0,6 % планового фонда заработной платы на каждый процент перевыполнения плана по валовой продукции, т. е. 4,9х хО,6 —2,94 %. Фактически израсходовано 3,3 % сверх планового фонда. Таким образом, допущен относительный перерасход на 0,36 %. Анализ выполнения плана по заработной плате завершается анализом структуры фонда заработной платы. Сравнение фактической структуры фонда заработной платы с плановой позволяет судить о правильности использования фонда, организации оплаты труда, наличии сверхплановых выплат (доплата за работу в сверхурочное время, оплата простоев). В результате анализа должны быть намечены мероприятия по устранению выявленных недочетов, улучшению использования фонда заработной платы.

Структура фонда заработной платы и отчисления на социальное страхование

Анализ выполнения плана по заработной плате завершается анализом структуры фонда заработной платы. Сравнение фактической структуры фонда с плановой позволяет судить о правильности использования фонда, организации оплаты труда, наличии сверхплановых выплат, вызванных непроизводительной работой и т. п.

Такой расчет производят по каждой категории работающих. Причины изменения средней заработной платы выясняют в процессе анализа структуры фонда заработной платы, Фонд заработной платы по отдельным категориям работающих анализируют по составляющим его элементам (тарифный фонд рабочих-сдельщиков, рабочих-повременщиков, различные виды доплат).

Анализ структуры фонда заработной платы позволяет вскрыть случаи необоснованного завышения тарифных разрядов и тарифных ставок, применения необоснованных сдельных расценок, превышения доплат за работу в ночное время и т. д.

Поэтому следующий этап — анализ структуры фонда заработной платы, данные о которой имеются в периодической отчетности предприятия.

Состав и структура фонда заработной платы

Структура фонда заработной платы рабочих состоит из следующих элементов

J Анализ структуры фонда заработной платы по категориям

Уровень производительных и непроизводительных выплат в фонде заработной платы рабочих целесообразно анализировать на основе табл. 2.13 Структура фонда заработной платы рабочих . В этой таблице производится сравнение структуры выплат заработной платы отчетного года с предыдущим.

Структуру фонда заработной платы анализируют по элементам, сопоставляя данные по плану и отчету. Это позволяет судить об отклонениях по отдельным элементам, о наличии выплат, не предусмотренных планом, определить характер и размер этих выплат.

Анализ структуры фонда заработной платы выполняется по элементам, входящим в ее состав (см. п. 6 этой главы) и осуществляется путем сопоставления данных по плану и отчету. Такой анализ позволяет судить об отклонениях по отдельным элементам, о наличии выплат не предусмотренных планом, определить характер и величину этих выплат.

Ежемесячно и за год в целом в цехах основного производства необходимо анализировать состав фонда заработной платы рабочих по видам выплат. Изучение состава и структуры фонда заработной платы рабочих позволяет выявить соотношение отдельных форм оплаты труда рабочих, а также изучить многие другие вопросы.

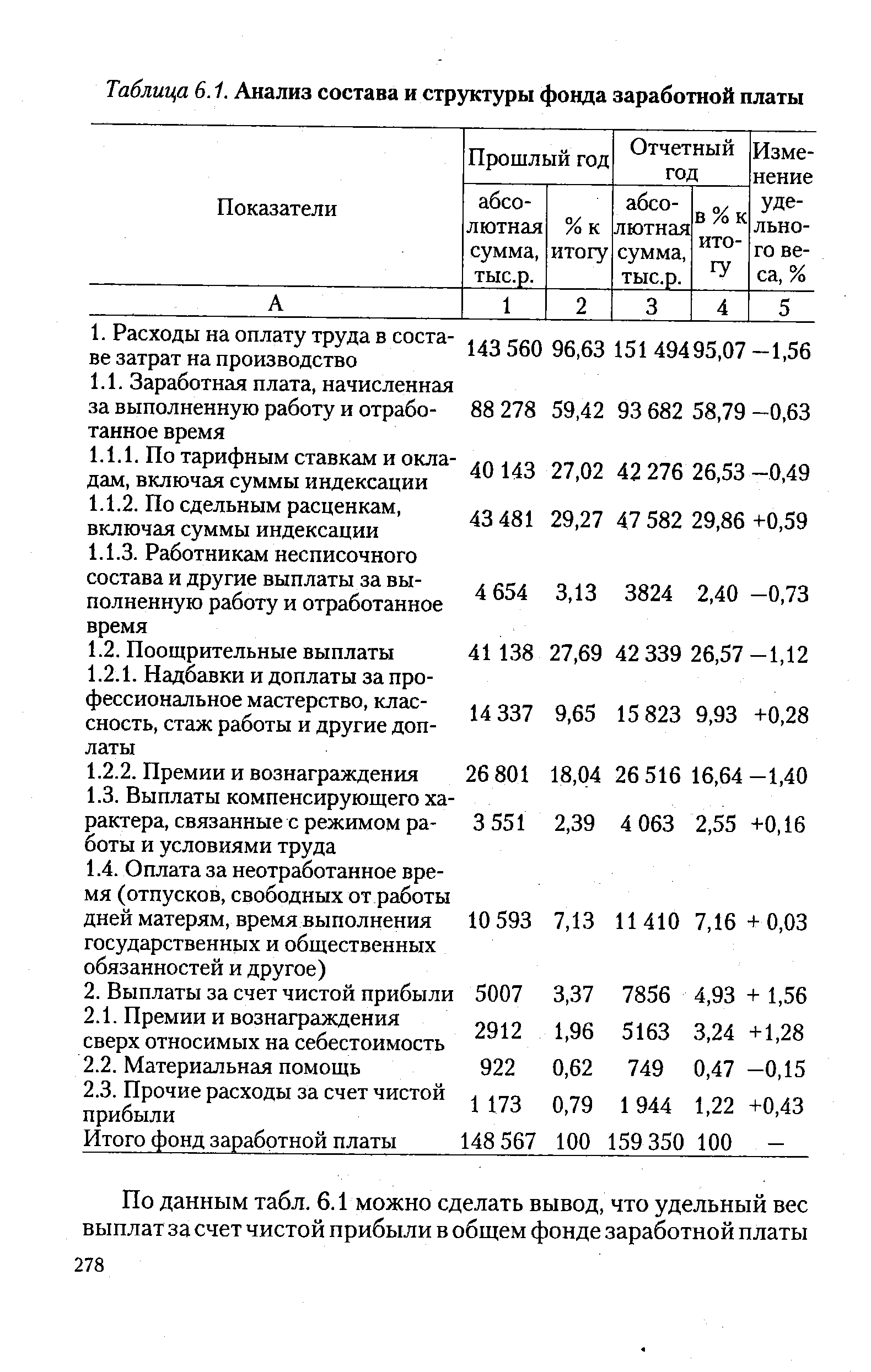

Поскольку абсолютные суммы отдельных видов выплат несопоставимы из-за инфляционных процессов, целесообразно произвести анализ изменения структуры фонда заработной платы (табл. 6.1).

| Таблица 6.1. Анализ состава и структуры фонда заработной платы |  |

Анализируя структуру фонда заработной платы по направлениям использования, можно отметить, что наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время (около 60 %), в составе которой доля выплат по сдельным расценкам составляет около 30 % и по тарифным ставкам и окладам — около 27 % фонда заработной платы. Размер прочих выплат незначителен.. Второй по величине частью фонда заработной платы являются поощрительные выплаты независимо от источника, доля которых несколько снизилась по сравнению с прошлым годом и составила в отчетном периоде 30,08 %. Среди поощрительных выплат более половины занимают премии, напрямую зависящие от результатов производства, удельный вес которых по сравнению с прошлым годом также уменьшился. Незначительно возросли по сравнению как с прошлым годом, так и со сметой доли выплат за неотработанное время и носящие компенсирующий характер, связанные с режимом работы и условиями труда. Наименьший удельный вес (1,42 %) в фонде заработной платы занимают отдельные выплаты социального характера, однако по сравнению с прошлым годом они увеличились, что является положительной тенденцией. Следует отметить, что в целом структура фонда заработной платы по видам выплат изменилась по сравнению с прошлым годом незначительно (рис. 6.4) и почти не отклоняется от запланированной, однако фактические абсолютные суммы всех видов выплат оказались меньше запланированных.

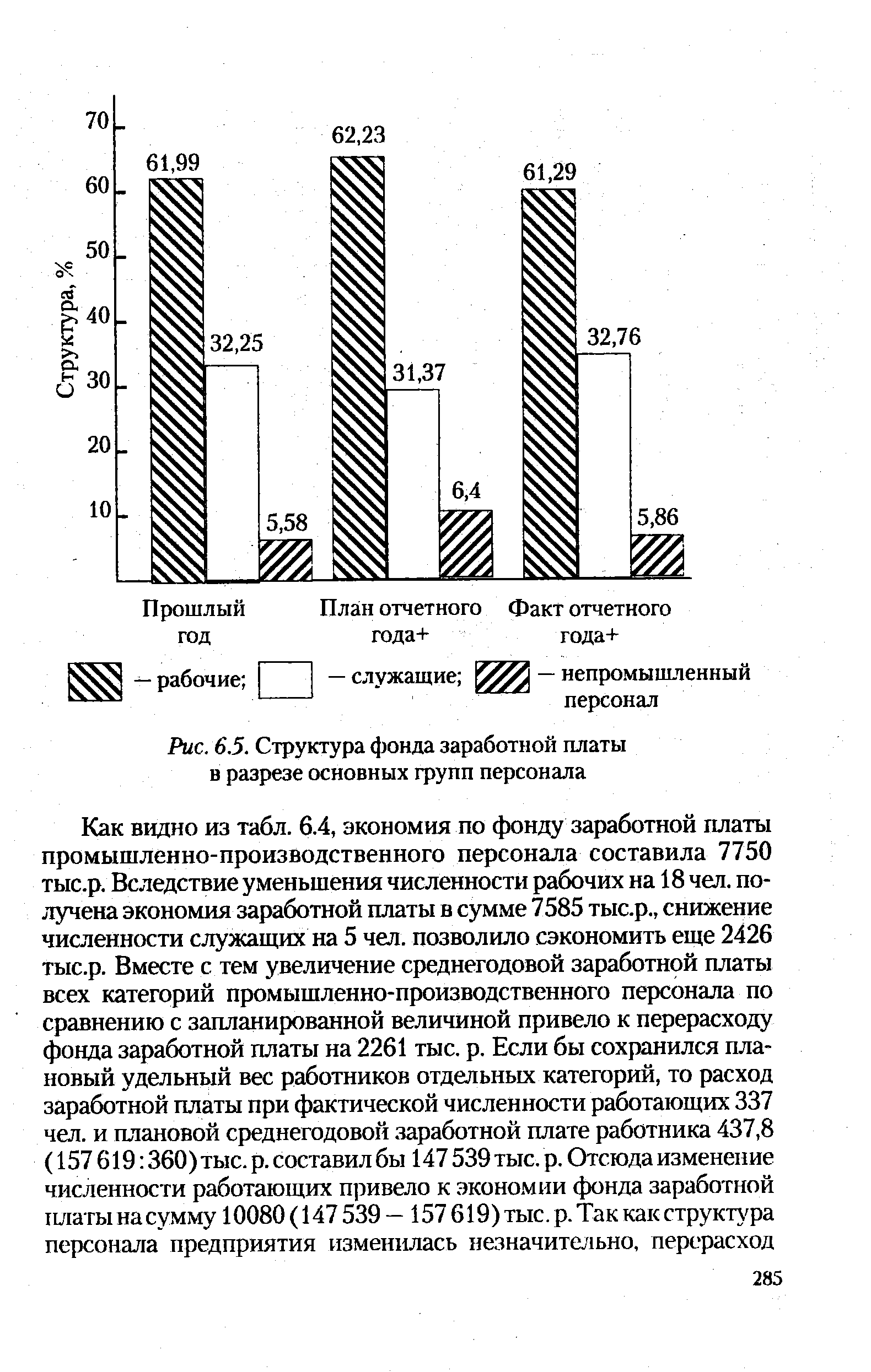

| Рис. 6.5. Структура фонда заработной платы в разрезе основных групп персонала |  |

Задание 1. По данным приложений 6.1 и 6.2 проанализировать состав и структуру фонда заработной платы по источникам формирования в соответствии с табл. 6.1. Сделать выводы.

Определить удельный вес тарифа в заработной плате, если среднее выполнение норм рабочими-сдельщиками — 125 %, В отчете нефтегазодобывающего объединения по труду (форма 2-т) показана следующая структура фонда заработной платы рабочих (в тыс, руб.).

Состав и структура фонда заработной платы рабочих анализируются по данным табл. 32.

Количественная характеристика всех сторон процесса расширенного воспроизводства, в частности промышленного, находит свое отображение в определенных показателях. Показатели представляют собой конкретизированное выражение категорий и понятий экономики. Например, экономическому понятию продукция соответствует ряд показателей, позволяющих получать количественную характеристику. произведенной продукции товарная продукция , реализованная продукция , объем производства определенных видов изделий в их натуральном виде и т. п. Экономическая категория заработная плата конкретизируется в виде ряда показателей. Заработная плата как экономическая категория означает плату за труд. Но например, для получения представления о степени внедрения или роли отдельных форм и систем оплаты труда, о структуре фонда заработной платы необходимо иметь данные, которые показывали бы (отсюда термин показатель ), сколько выплачено заработной платы по сдельной или повременной формам, сколько выплачено заработной платы в виде прямой, прогрессивной или премиальной систем.оплаты труда, каков удельный вес выплат по тарифным ставкам в общей сумме выплаченной заработной платы и т. п. Показателями в этом случае будут выплата заработной платы по сдельной форме оплаты труда , выплата заработной платы по повременной форме оплаты труда и т. д.

На предприятии определена следующая структура фонда заработной платы всех работающих (за месяц).

В структуре фонда заработной платы рабочих химической промышленности сдвиги произошли в пользу повременной формы оплаты труда за-счет сдельной формы (табл. 35).

Изложенные выше методы анализа использования планового фонда заработной платы, давая возможность установить основные факторы, вызвавшие перерасход или экономию по заработной плате, не позволяют, однако, выявить конкретные причины их образования. Эта задача в значительной мере решается дальнейшим углублением анализа уже самой структуры фонда заработной платы по всем составляющим его элементам. Этот анализ обычно проводится путем сравнения фактических и плановых затрат по каждому элементу (статье), включенному в состав фонда зарплаты. Проиллюстрируем эту методику анализа на примере.

Структура фонда заработной платы (в % к общему фонду заработной платы)

Между этими тремя заработками имеется неразрывная связь, определяемая структурой фонда заработной платы.

Данные бухгалтерского учета раскрывают структуру фонда заработной платы, единого фонда материального поощрения, средней заработной платы, влияние премирования на изменение отдельных показателей и т. д.

Структура фонда заработной платы изменяется и под воздействием доплат, входящих в дневной и годовой фонды. К ним относятся все выплаты за те часы, которые фактически не отработаны в течение рабочего дня, но за которые по трудовому законодательству сохраняется заработная плата. Величина доплат подросткам в возрасте от 17 до 18 лет в связи с сокращением их рабочего дня на один час зависит от числа подростков. Сумма доплат рабочим за время выполнения государственных обязанностей в течение неполного рабочего дня определяется численностью рабочих, выполняющих государственные обязанности, и количеством часов их отвлечения.

Изучение состава и структуры фонда заработной платы — важнейший элемент анализа его правильного использования. Основой анализа использования фонда заработной платы являются показатели его абсолютной экономии или перерасхода. Абсолютную экономию или перерасход фонда заработной платы определяют сопоставлением суммы фактически израсходованной заработной платы с плановым фондом. Относительная экономия или перерасход фонда заработной платы рассчитывается сопоставлением фактически израсходованной заработной платы с плановым фондом, скорректированным на процент выполнения или невыполнения плана.

Известно, что по статье Основная заработная плата производственных рабочих , помимо оплаты операций и работ по сдельным расценкам и повременной оплаты труда, показываются также доплаты по сдельно- и повременно-премиальным системам оплаты труда, районным коэффициентам, доплаты к основным сдельным расценкам в связи с отступлением от нормальных условий производства, и др. Изучение структуры фонда заработной платы показывает, что удельный вес сдельной заработной платы неуклонно снижается. Уменьшается также и удельный вес доплат. Одновременно увеличивается доля премий, оплаты по коэффициентам и различных надбавок.

По своей структуре фонд заработной платы является довольно сложной составляющей издержек на содержание рабочей силы. Фонд оплаты труда включает все денежные выплаты работникам предприятия по тарифным ставкам, сдельным расценкам, оклады, премии (без учета выплачиваемых из фонда материального поощрения), доплаты и все виды надбавок.

Анализ состава и структуры» фонда заработной платы источников формирования фонда4 заработной платы фондазаработной платы по видам выплат фонда заработной аты в разрезе основных групп и категорий персонала эров, повлиявших на изменение фонда заработной плат Практикум. Контрольные вопросы

Планирование заработной платы состоит в определении суммы фонда и уровня средней заработной платы всех работников предприятия, объединения. В плановый фонд заработной платы входят все денежные выплаты работникам предприятия по тарифным ставкам, сдельным расценкам, окладам, а также премии (без выплачиваемых из фонда материального поощрения, образуемого из прибыли), доплаты и все виды надбавок. Соотношение между различными видами выплат образует структуру фонда заработной платы. В этой структуре принято выделять следующие элементы фонд прямой (основной) заработной платы, часовой, дневной, месячный (годовой) фонды. Основу этих фондов образует прямая заработная плата, включающая оплату сдельшиков по расценкам и повременщиков по тарифным ставкам. Добавлением к прямой заработной плате различных доплат, предусмотренных трудовым законодательством, получают остальные виды фондов.

Структура фонда заработной платы характеризуется рядом процентных отношений отдельных элементов фонда заработной платы ко всему объёму за данный период. Систематическое изучение структуры фонда заработной платы даёт возможность установить соотношение издержек на труд и выявить роль и значение друи х элементов различных доплат за непроряботгнное время (дополнительная заработная плата). Кроме

У использования ROI много сторонников, но противников не меньше. Сторонники коэффициента окупаемости утверждают, что этот показатель очень важен и позволяет хотя бы примерно оценить полезность тех или иных вложений. Противники утверждают, что этот показатель не имеет смысла, так как сам по себе он может быть субъективным, и человек, отвечающий за составление отчета, на первый план пытается выставить свою полезность, а не объективную оценку доходности инвестиций.

Для начала разберёмся с самими понятием ROI и ROMI.

ROI (return on investment) — коэффициент окупаемости. Этот показатель демонстрирует прибыльность или убыточность той или иной инвестиции, измеряется в процентах. Чтобы его рассчитать, потребуется знать две вещи: доход от вложений и их размер.

ROMI (Return On Marketing Investment) — то же, что ROI, только для маркетинговых вложений, показатель позволяющий оценить вложения в маркетинг.

Содержание

Для чего нужен ROI (ROMI)

Так применим ли вообще коэффициент ROI? Да, но применим для определенного ряда функций. В основном его используют инвесторы, но маркетологам он также полезен для оценки эффективности рекламных кампаний. Они называют его ROMI (Return on Marketing Investment), формула идентична.

Формула применима как к контекстной рекламе в Директе и AdWords, так и к акциям, распродажам. Можно узнать и эффективность бумажных объявлений.

Формула расчета ROI (ROMI)

Существует две основные формулы расчета ROI. Первая — общая, она достаточно простая и выглядит следующим образом:

ROI = (Доход от вложений — размер вложений) / Размер вложений * 100%

Для инвесторов формула понятна: из общего дохода вычитаем сумму инвестиций, получая конечную прибыль, и делим результат на сумму инвестиций. Умножаем на 100, чтобы получить результат в процентах. Значение может быть как положительным, так и отрицательным.

Но многих больше интересует, как рассчитать ROI в маркетинге. Для рекламной кампании эта же формула используется так же. Вычитаем из прибыли от продаж товара, проданного при помощи рекламной кампании, стоимость рекламной кампании и делим на неё же.

Существует вторая формула расчета, в неё добавляется период времени, за который необходимо произвести расчет, она выглядит следующим образом:

ROI = (Доход от вложений за период — размер вложений за период) / размер вложений за период

При помощи такой формулы можно рассчитать и доходность от владения акций или других ценных бумаг.

Пример расчета ROI

Разберем на живом примере. Допустим интернет-магазин создал кампании в Директе и AdWords и дал объявление о продаже своего товара в местную газету. Клиенты, пришедшие из Директа, купили на 9700 рублей, из AdWords на 8600 рублей, из газеты – 5000 рублей. Но за кампании в Директе мы заплатили 2780 рублей, AdWords – 2530 рублей, объявление в газете обошлось в 4000 рублей.

|

Доход от кампании |

Расход на кампанию |

||

|

Директ |

249% |

||

|

240% |

|||

|

Объявление |

25% |

Отсюда видно, что Директ рентабельнее AdWords, а объявление в газете неэффективно. Каждая 1000 рублей, вложенная в Директ, возвращается и приносит дополнительно 2490 рублей. Точно так же проводится расчет различных рекламных кампаний для одного товара или услуги. После чего делаются соответствующие выводы о рекламной кампании.

Такой срез коэффициента можно проводить каждый раз после изменения кампании. Таким образом, легко составляется полная картина того, какие действия и изменения на что влияют. Это позволяет в короткий срок максимально оптимизировать рекламу и маркетинговые акции, проводимые компанией.

В каких случаях ROI не работает

ROI не является универсальным инструментом и существует огромное количество случаев, при которых рассчитывать коэффициент инвестиций просто бессмысленно. Таких вариантов достаточно много, мы перечислим основные.

При продаже товаров или услуг, где клиент принимает решение не моментально. Особенно касается покупки машины, квартиры, крупной бытовой техники, дорогих товаров. Клиент взвешивает все за и против, при совершении столь важной покупки, достаточно долго. Он может перейти по объявлению, а покупку совершить через неделю или месяц. Соответственно ROI будет меняться в зависимости от периода исследования.

При большой разнице в сумме сделок ROI тоже сложно учитывать. Если брать в пример продажу автомобиля, то рассчитывать коэффициент инвестиций в рекламу очень сложно, разовая продажа одного дорого автомобиля может поломать все расчеты.

Обобщая все вышесказанное: расчет коэффициента окупаемости безусловно интересный инструмент, но надо понимать как им пользоваться и в каких ситуациях. Если делать все правильно, то можно без проблем правильно настраивать и регулировать свою рекламную кампанию.

Затраты на оплату труда занимают важное место в управлении себестоимостью продукции. В зависимости от отраслевой принадлежности доля этих расходов может колебаться от нескольких процентов до половины общей суммы затрат на производство. Наиболее трудоемкими являются: производство запчастей, изделий для детей, ремонтные работ и ряд других. В образовательных учреждениях доля заработной платы доходит до 70% всех затрат .

Анализ затрат на оплату труда проводят в том же порядке, что и других видов расходов: по сравнению с нормативной или плановой величиной и (или) в динамике по сравнению с предыдущим периодом.

Анализ затрат на оплату труда возможен в двух направлениях:

- 1) как статьи калькуляции себестоимости продукции;

- 2) как элемента затрат на производство.

Анализ заработной платы как статьи калькуляции. Согласно Методическим указаниям по учету затрат на производство продукции (проект) по статье «Затраты на оплату труда» отражается оплата труда работников организации, деятельность которых связана с участием непосредственно (в той или иной мере) в производстве продукции, за фактически выполненную работу, а также другие выплаты, предусмотренные действующим трудовым законодательством, коллективными договорами, локальными нормативными актами организации.

От выполнения плана производства прямо или косвенно зависят оплата труда рабочих-сдельщиков и премии, выплачиваемые за производственные результаты.

Анализ оплаты труда рабочих-сдельщиков осуществляется но калькуляциям себестоимости отдельных изделий (работ, услуг). В тех отраслях промышленности, где оплата труда занимает значительный удельный вес в себестоимости продукции, в специальном разделе калькуляции предусматривается ее расшифровка. По отдельным операциям приводятся плановые и фактические данные о трудоемкости выполняемых работ и расценках.

Соответственно, сумма заработной платы на изделие () рассматривается в зависимости от этих двух факторов:

(9.29)

где – трудоемкость i-й операции при изготовлении данного изделия, нормо-час; – расценка за один нормо-час, руб. (коп.); т – количество операций при изготовлении изделия; .

Пользуясь способом абсолютных отклонений, определяют влияние указанных факторов на изменение сдельной заработной платы по изделию:

(9.30)

Далее выясняют причины отклонений. Так, изменение трудоемкости операции может зависеть от степени выполнения норм выработки и их изменения. Изменение норм определяется уровнем внедрения в производство оргтехмероприятий по совершенствованию техники, технологии и организации производства, соблюдением трудовой дисциплины, рациональностью организации рабочих мест и некоторыми другими факторами.

Расценки, в свою очередь, зависят от принятой системы оплаты труда, квалификации рабочих, выполнения норм выработки и других факторов.

Чтобы определить, насколько изменится себестоимость всей продукции за счет изменения норм трудоемкости и расценок по изделию, следует полученные отклонения умножить на фактический выпуск данных изделий в натуральном выражении в отчетном периоде.

При анализе заработной платы рабочих-повременщиков следует учитывать, что неправильно исчисленная трудоемкость выполняемых ими работ ведет к завышению численности, а следовательно – к перерасходу заработной платы.

Анализ заработной платы как элемента затрат. Заработная плата всего персонала организации отражается в затратах на производство как элемент «Затраты на оплату труда». Анализ может проводиться так называемым коэффициентным методом с помощью коэффициента зарплатоемкости продукции, который рассчитывается как отношение суммы затрат на оплату труда к стоимости выпущенной или реализованной продукции.

Анализ зарплатоемкости продукции может быть выполнен не только в целом по персоналу организации, но и в разрезе форм и систем оплаты труда, структурных подразделений, категорий персонала.

Таблица 9.12

Исходные данные для анализа затрат на оплату труда, тыс. руб.

На основе данных табл. 9.12 рассчитаем коэффициенты зарплатоемкости (коп. на 1 руб. продукции):

|

Категории персонала |

Базовый период |

Отчетный период |

Отклонение |

|

|

кон. |

тыс. руб. |

|||

|

По всему персоналу |

3,71 |

|||

|

В том числе: по категории рабочих |

2,06 |

|||

Показатели последней графы представляют собой удорожание себестоимости продукции за счет повышения ее зарплатоемкости и рассчитаны следующим образом:

- – по всему персоналу: тыс. руб.

- – по категории рабочих: тыс. руб.

Расчеты показали, что в данной организации по сравнению с прошлым годом имел место как абсолютный, так и относительный рост заработной платы как в целом по персоналу, так и по категории рабочих.

Если в целом абсолютное повышение фонда заработной платы составило 4700 тыс. руб., причем по категории рабочих – 3130 тыс. руб., то относительное (с учетом темпа роста объема продукции) – 1746 и 969 тыс. руб. соответственно.

Часть абсолютного превышения затрат на оплату труда является оправданной, поскольку вызвана ростом объема производства в 1,57 раза (47 060: 30 000). Относительное отклонение элиминирует фактор объема продукции и говорит в данном случае о снижении эффективности затрат на оплату труда. На анализируемом предприятии рост средней заработной платы обгоняет рост производительности труда.

Докажем это следующим расчетом (показатели в таблице приведены в тыс. руб.).

|

Показатели |

Базовый период |

Отчетный период |

Темпы роста (/), % |

|

Среднегодовая заработная плата одного работника |

1,73 |

||

|

Среднегодовая производительность груда |

1,43 |

||

|

Среднегодовая заработная плата одного рабочего |

1,60 |

||

|

Среднегодовая производительность труда одного рабочего |

1,37 |

В организации в результате опережающего роста средней заработной платы по сравнению с ростом производительности труда необоснованное увеличение заработной платы всего персонала составило 1746 тыс. руб., в том числе по категории рабочих – 969 тыс. руб. В результате этого себестоимость продукции увеличилась, а прибыль снизилась на сумму 1746 тыс. руб.

Влияние соотношения между ростом производительности труда и средней заработной платы на себестоимость продукции может быть определено также по формуле

(9.33)

где Jзот и JОП – темпы роста затрат на оплату груда и объема продукции соответственно; ЗОТ0 – затраты на оплату труда в базовом периоде.

По персоналу организации в целом эта сумма составит (по данным табл. 9.12):

в том числе по категории рабочих:

Можно считать, что полученные значения себестоимости продукции в основном совпадают с рассчитанными выше суммами относительного увеличения затрат на оплату труда.

Некоторые авторы, в частности В. Г. Когденко, для оценки эффективности затрат на оплату труда предлагают использовать ряд показателей зарплатоотдачи, рассчитываемых по выручке от продаж (ОР), добавленной стоимости (ДСТ) и прибыли от продаж (Ппр) :

- 1);

- 2);

- 3).

Добавленная стоимость при этом определяется как выручка минус материальные затраты (ДСТ = ОР – М3), в которых заключен прошлый труд. Такой показатель зарплатоотдачи будет отражать вклад работников организации в создание новой стоимости.

Анализ этих показателей позволит установить, оправдывает ли динамика выручки от продаж, добавленной стоимости и прибыли от продаж рост затрат на оплату труда.

В ходе дальнейшего анализа необходимо установить факторы изменения затрат на оплату труда в целом и по каждой категории персонала, исходя из следующей мультипликативной модели:

где Т – среднесписочная численность работников; – среднегодовая заработная плата одного работника.

Заработная плата рабочих изучается более детально: в зависимости от численности рабочих (Т), среднего числа отработанных каждым рабочим человеко-часов (ч) и среднечасовой заработной платы одного рабочего ():

(9.34)

Таблица 9.13

Алгоритм расчета влияния факторов иа изменение затрат на оплату труда рабочих способом процентных разниц

|

Показатели |

Процент выполнения плана |

Факторы |

Формула расчета |

Номер формулы |

|

Среднесписочная численность работников |

Изменение численности (ДЗОТТ) |

|||

|

Общее число отработанных всеми работниками человеко-часов |

Изменение отработанных одним работником человеко-часов (ДЗОТ й) |

|||

|

Затраты на оплату труда |

дзот |

Изменение заработной платы в час (ДЗОТ. ) °час |

||

|

Проверка |

|

Пример применения данной методики для анализа затрат на оплату труда рабочих приведен в табл. 9.14.

Таблица 9.14

Факторный анализ затрат на оплату труда рабочих

|

Показатели |

Темп роста (снижения) % |

Процентные разницы |

Факторы |

Расчет влияния, тыс. руб. (+,-) ‘ |

|

Среднесписочная численность рабочих |

114,29 |

14,29 |

Изменение численности рабочих |

|

|

Общее число человеко-часов, отработанных за период всеми рабочими |

109,29 |

-5,0 |

Изменение среднего числа часов, отработанных за период одним рабочим |

|

|

Затраты на оплату труда рабочих |

182,37 |

73,08 |

Изменение среднечасовой заработной платы одного рабочего |

|

|

Итого |

82,37 |

+3130 |

В рассматриваемом примере затраты на оплату труда рабочих возросли в основном за счет повышения среднечасовой заработной платы рабочих (2777 тыс. руб.) и частично за счет увеличения численности рабочих (543 тыс. руб.).

На экономию заработной платы повлияло уменьшение среднего числа часов, отработанных за период одним рабочим, что может быть обусловлено целодневными и внутрисменными потерями рабочего времени.

Повышение средней оплаты за час может объясняться увеличением среднечасовых выплат сдельщикам и (или) повременщикам, среднего уровня доплат, ростом дополнительной заработной платы, изменением форм оплаты труда (рис. 9.3).

Желательно, чтобы рост среднечасовой заработной платы происходил по мере роста среднечасовой производительности труда, но более медленными темпами. В рассматриваемом примере темп роста среднечасовой выработки одного рабочего составил , а среднечасовой заработной платы – , что значительно выше. Более рациональное использование затрат на оплату труда связано прежде всего с ликвидацией выплат непроизводительного характера: доплат сдельщикам в связи с изменением условий работы, за работу в сверхурочное время, оплаты вынужденных простоев, брака не по вине рабочих и т.п. (см. рис. 9.3).

Рис. 9.3. Схема факторов формирования среднегодовой заработной платы одного рабочего

Анализ заработной платы не преследует цели изыскания резервов ее экономии, поскольку это чревато социальной напряженностью на предприятии. Тщательный анализ производительности труда параллельно с исследованием заработной платы позволит выявить возможности улучшения соотношения между этими показателями, оптимизировать структуру себестоимости продукции, повысить качество прибыли.