Правительство РФ внесло изменения в постановление от 20 сентября 2014 г. N 963 «Об осуществлении банковского сопровождения контрактов». В частности, скорректирован перечень случаев, в которых контракты, заключенные в целях удовлетворения федеральных нужд, подлежат банковскому сопровождению в соответствии с Правилами осуществления банковского сопровождения контрактов (далее — Правила).

Правительство РФ внесло изменения в постановление от 20 сентября 2014 г. N 963 «Об осуществлении банковского сопровождения контрактов». В частности, скорректирован перечень случаев, в которых контракты, заключенные в целях удовлетворения федеральных нужд, подлежат банковскому сопровождению в соответствии с Правилами осуществления банковского сопровождения контрактов (далее — Правила).

Так, банковское сопровождение в отношении определенного Правительством РФ контракта, заключающееся в проведении мониторинга расчетов либо предусматривающее оказание банком услуг, позволяющих обеспечить соответствие принимаемого исполнения условиям контракта, осуществляется также в случае, если в отношении контрагента по контракту действуют международные санкции. Заказчик или поставщик в этих случаях привлекает определенный Правительством РФ банк.

Кроме этого, региональным властям и муниципалитетам предоставлено право снизить минимальный размер НМЦК, при котором принимается решение о банковском сопровождении, но не менее установленных минимальных размеров:

— в отношении банковского сопровождения контракта, заключающегося в проведении банком мониторинга расчетов в рамках исполнения контракта, — с 1 млрд до 100 млн руб. (для субъекта Федерации), с 200 млн до 50 млн руб. (для муниципального образования);

— в отношении банковского сопровождения контракта, предусматривающего привлечение банка в целях оказания услуг, позволяющих обеспечить соответствие исполнения условиям контракта, — с 5 млрд до 1 млрд руб. (для субъекта Федерации) и до 500 млн руб. (для муниципального образования).

Также изменились условия установления платы за проведение расширенного банковского сопровождения. Так соответствующая плата теперь устанавливается при цене контракта:

— от 500 млн до 1 млрд руб. — в размере 1,15% цены контракта;

— от 1 млрд до 5 млрд руб. — в размере 1,12% цены контракта;

— от 5 млрд до 10 млрд руб. — в размере 1,09% цены контракта;

— от 10 млрд до 15 млрд руб. — в размере 1,05% цены контракта;

— от 15 млрд руб. — в размере 1% цены контракта.

Изменения вступают в силу с 29 сентября.

Источник: Система ГАРАНТ

Текст постановления Правительства Российской Федерации от 20 сентября 2018 г. N 1117

Постановление Правительства РФ от 20 сентября 2018 г. N 1117

«О внесении изменений в постановление Правительства Российской Федерации от 20 сентября 2014 г. N 963»

Правительство Российской Федерации постановляет:

|

Председатель Правительства |

Д. Медведев |

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 20 сентября 2018 г. N 1117

Изменения, которые вносятся в постановление Правительства Российской Федерации от 20 сентября 2014 г. N 963

1. В пункте 3:

а) подпункт «а» дополнить абзацем следующего содержания:

«контракт (контракты), или предмет контракта, или поставщик (подрядчик, исполнитель) по контракту, которые определены Правительством Российской Федерации, в случае если в отношении поставщиков (подрядчиков, исполнителей) действуют меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза;»;

б) подпункт «б» дополнить абзацем следующего содержания:

«контракт (контракты), или предмет контракта, или поставщик (подрядчик, исполнитель) по контракту, которые определены Правительством Российской Федерации, в случае если в отношении поставщиков (подрядчиков, исполнителей) действуют меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза.».

2. Пункт 4 изложить в следующей редакции:

«4. Установить, что минимальный размер начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), с учетом значения которого высшие исполнительные органы государственной власти субъектов Российской Федерации, местные администрации определяют случаи осуществления банковского сопровождения контрактов, предметом которых являются поставка товаров, выполнение работ, оказание услуг для обеспечения нужд субъекта Российской Федерации или муниципальных нужд, составляет:

а) в отношении банковского сопровождения контракта, заключающегося в проведении банком, привлеченным поставщиком (подрядчиком, исполнителем) или заказчиком, мониторинга расчетов в рамках исполнения контракта, не менее 1 млрд. рублей (для субъекта Российской Федерации), не менее 200 млн. рублей (для муниципального образования);

б) в отношении банковского сопровождения контракта, предусматривающего привлечение поставщиком (подрядчиком, исполнителем) или заказчиком банка в целях оказания услуг, позволяющих обеспечить соответствие принимаемых товаров, работ (их результатов), услуг условиям контракта, не менее 5 млрд. рублей (для субъекта Российской Федерации и для муниципального образования).

По решению высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации, принятому на основании части 2 статьи 35 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», определенный настоящим пунктом минимальный размер начальной (максимальной) цены контракта (цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем) может быть снижен, но не менее:

в отношении банковского сопровождения контракта, предусмотренного подпунктом «а» настоящего пункта, — 100 млн. рублей (для субъекта Российской Федерации), 50 млн. рублей (для муниципального образования);

в отношении банковского сопровождения контракта, предусмотренного подпунктом «б» настоящего пункта, — 1 млрд. рублей (для субъекта Российской Федерации), 500 млн. рублей (для муниципального образования).».

3. В Правилах осуществления банковского сопровождения контрактов, утвержденных указанным постановлением:

а) пункт 4 изложить в следующей редакции:

«4. Банковское сопровождение контракта, заключающееся в проведении мониторинга расчетов в рамках исполнения контракта, осуществляется банком без взимания платы, если не установлены требования о применении расширенного банковского сопровождения. Расширенное банковское сопровождение осуществляется за плату, размер которой не может превышать при цене контракта:

а) от 500 млн. до 1 млрд. рублей — 1,15 процента цены контракта;

б) от 1 до 5 млрд. рублей — 1,12 процента цены контракта;

в) от 5 до 10 млрд. рублей — 1,09 процента цены контракта;

г) от 10 до 15 млрд. рублей — 1,05 процента цены контракта;

д) от 15 млрд. рублей — 1 процент цены контракта.»;

б) в абзаце четвертом пункта 5 слова «абзацем четвертым подпункта «б» заменить словами «абзацем четвертым подпункта «а» или абзацами четвертым или пятым подпункта «б»;

в) дополнить пунктом 10.1 следующего содержания:

«10.1. При заключении контракта в случаях, предусмотренных абзацем четвертым подпункта «а» или абзацем пятым подпункта «б» пункта 3 постановления Правительства Российской Федерации от 20 сентября 2014 г. N 963 «Об осуществлении банковского сопровождения контрактов», заказчик или поставщик в целях банковского сопровождения контракта привлекает банк, в отношении которого Правительством Российской Федерации принято решение об осуществлении банковского сопровождения таких контрактов.».

Содержание

Информационное письмо N 7 Департамента валютного регулирования и контроля Банка России

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 23 сентября 1997 года N 12-1037

Информационное письмо N 7 Департамента валютного регулирования и контроля Банка России

В настоящем Информационном письме Департамента валютного регулирования и валютного контроля Банка России даны ответы на наиболее типичные вопросы, заданные руководителями подразделений валютного регулирования и валютного контроля территориальных учреждений Банка России на совещании, проведенном в г.Туле с 14 по 17 апреля 1997 года.

Надеемся, что это Информационное письмо окажет практическую помощь управлениям (отделам) валютного регулирования и валютного контроля территориальных учреждений Банка России в практическом применении валютного законодательства.

Заместитель директора

Департамента Е.К.Михайлова

Приложение

Приложение

I. Общие вопросы валютного регулирования

I. Общие вопросы валютного регулирования

Вопрос N 1. Может ли уполномоченный банк взимать со своих клиентов комиссионное вознаграждение в инвалюте?

Уполномоченный банк вправе взимать со своих клиентов комиссионное вознаграждение в иностранной валюте за совершение валютно-обменных операций, а также при оплате комиссий банков, которые взимаются ими для покрытия расходов в иностранной валюте.

(Пункт 1.21 Инструкции Банка России от 27.02.95 N 27 «О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками», подпункт «ж» пункта 1 раздела III Основных положений о регулировании валютных операций на территории СССР, утвержденных Письмом Госбанка СССР от 24.05.91 N 352).

Вопрос N 2. Может ли уполномоченный банк, имеющий генеральную лицензию Банка России, покупать акции, эмитированные нерезидентами?

В соответствии со статьей 6 Федерального закона «О банках и банковской деятельности» банк вправе в соответствии с лицензией Банка России на осуществление банковских операций осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Уполномоченный банк, имеющий генеральную лицензию, может с разрешения Банка России приобретать акции кредитных организаций-нерезидентов в порядке, предусмотренном Письмом Банка России от 04.04.96 N 38 «Порядок предоставления Центральным банком Российской Федерации разрешений российским уполномоченным банкам на участие в уставном капитале банков и иных кредитных организаций за границей, а также на открытие филиалов за границей».

Покупка акций некредитных организаций-нерезидентов, выраженных в иностранной валюте, в соответствии с подпунктом «б» пункта 10 статьи 1 Закона Российской Федерации «О валютном регулировании и валютном контроле» и пунктом 4 Положения Банка России от 24.04.96 N 39 «Об изменении порядка проведения в Российской Федерации некоторых видов валютных операций» осуществляется резидентом на основании разрешений, выдаваемых Банком России в каждом отдельном случае, если иное не установлено Банком России.

(Статьи 6 и 35 Федерального закона «О банках и банковской деятельности», Письмо Банка России от 04.04.96 N 38 «Порядок предоставления Центральным банком Российской Федерации разрешений российским уполномоченным банкам на участие в уставном капитале банков и иных кредитных организаций за границей, а также на открытие филиалов за границей», подпункт «б» пункта 10 статьи 1 Закона Российской Федерации «О валютном регулировании и валютном контроле» и пункт 4 Положения Банка России от 24.04.96 N 39 «Об изменении порядка проведения в Российской Федерации некоторых видов валютных операций»).

Вопрос N 3. Возможна ли покупка резидентами иностранной валюты на внутреннем валютном рынке для оплаты таможенных платежей?

В соответствии с приказом Банка России от 17.07.97 N 02-311 «О внесении изменений и дополнений в Инструкцию Банка России от 29.06.92 N 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» юридические лица-резиденты имеют право покупать иностранную валюту за рубли через уполномоченные банки на внутреннем валютном рынке для осуществления обязательных платежей в иностранной валюте, взимаемых государственными органами в соответствии с федеральными законами в иностранной валюте.

Учитывая изложенное, юридические лица-резиденты вправе приобретать иностранную валюту на внутреннем валютном рынке для уплаты таможенных сборов в иностранной валюте, предусмотренных статьей 114 Таможенного кодекса Российской Федерации.

(Пункт 12 приложения N 488 от 17.07.97 к приказу Банка России от 17.07.97 N 02-311 «О внесении изменений и дополнений в Инструкцию Банка России от 29.06.92 N 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации»).

Вопрос N 4. Какая ответственность предусмотрена для нерезидентов за совершение ими незаконных валютных операций?

Ответственность за нарушение валютного законодательства на территории Российской Федерации для нерезидентов установлена статьей 14 Закона Российской Федерации «О валютном регулировании и валютном контроле» в виде:

— взыскания в доход государства всего полученного по недействительным в силу настоящего Закона сделкам;

— взыскания в доход государства необоснованно приобретенного не по сделке, а в результате незаконных действий;

— штрафов за отсутствие учета валютных операций, ведение учета валютных операций с нарушением установленного порядка, непредставление или несвоевременное представление органам и агентам валютного контроля документов и информации.

(Статья 14 Закона Российской Федерации «О валютном регулировании и валютном контроле»).

Вопрос N 5. Может ли юридическое лицо-резидент купить иностранную валюту за рубли на внутреннем валютном рынке для расчетов по пластиковым картам?

Может ли представитель юридического лица-резидента использовать пластиковую карту для оплаты расходов, связанных с командировкой за границу и приобретением за границей товаров для нужд предприятия?

Юридические лица-резиденты могут приобретать иностранную валюту на внутреннем валютном рынке на цели, предусмотренные пунктом 24 Инструкции Банка России от 29.06.92 N 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» (с учетом изменений и дополнений).

Порядок выдачи и перевода средств в иностранной валюте для оплаты командировочных расходов установлен Положением Банка России от 25.06.97 N 62 «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов».

Возможность использования физическим лицом-распорядителем счета юридического лица-резидента иностранной валюты для оплаты в безналичном порядке расходов, связанных с командированием за границу, с использованием платежной карты вышеуказанным Положением не предусмотрена.

Оплату за товары, приобретаемые у нерезидентов, юридические лица-резиденты производят в порядке, предусмотренном совместной Инструкцией Банка России и ГТК России от 26.07.95 N 30 и N 01-20/10538 «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары».

(Пункт 24 Инструкции Банка России от 29.06.92 N 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» (с учетом изменений и дополнений), Положение Банка России от 25.06.97 N 62 «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов»).

Вопрос N 6. На транзитный валютный счет экспортера юридического лица-резидента поступают средства. Каковы действия банка в случае, если средства поступили в нарушение валютного законодательства?

В соответствии с Инструкцией Банка России от 29 июня 1992 года N 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» обязательная продажа иностранной валюты производится по поручению юридического лица-резидента, в пользу которого поступила валютная выручка, с его транзитного валютного счета.

В течение 14 рабочих дней от даты зачисления поступлений в иностранной валюте на транзитный валютный счет юридическое лицо-резидент должно представить в уполномоченный банк поручение на осуществление обязательной продажи экспортной валютной выручки и зачисление оставшейся суммы на текущий валютный счет.

В том случае, если клиент в течение 14 рабочих дней от даты зачисления поступлений в иностранной валюте на транзитный валютный счет не представил в банк необходимые документы, уполномоченный банк на следующий рабочий день депонирует 50 процентов всей валютной выручки, зачисленной на транзитный валютный счет юридического лица, на свой отдельный лицевой счет «Средства в иностранной валюте для обязательной продажи на валютном рынке» на балансовом счете 076 и продает указанные средства с этого лицевого счета на внутреннем валютном рынке Российской Федерации в соответствии с пунктом 14 Инструкции Банка России N 7.

Одновременно с депонированием иностранной валюты, подлежащей обязательной продаже, на своем лицевом счете уполномоченный банк списывает с транзитного валютного счета юридического лица оставшуюся часть валюты и зачисляет на его текущий валютный счет.

В случае, если указания, содержащиеся в поручении экспортера по использованию поступивших на транзитный валютный счет сумм, по мнению уполномоченного банка, не соответствуют требованиям валютного законодательства Российской Федерации, уполномоченный банк обязан довести свое мнение до экспортера и письменно известить Главное территориальное управление Банка России по месту нахождения уполномоченного банка о проводимой валютной операции.

(Пункты 10-14 Инструкции Банка России от 29.06.92 N 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации», пункт 8.6 совместной Инструкции Банка России и ГТК России от 12.10.93 N 19 и N 01-20/10283 (соответственно) «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров»).

II. Вопросы валютного контроля за текущими валютными операциями

Вопрос N 7. Может ли региональное управление Сбербанка России подписывать ПС за свои отделения и филиалы до получения ими из Банка России списка ответственных лиц и карточек с образцами подписей?

В соответствии с требованиями совместной Инструкции Банка России и ГТК России от 12.10.93 N 19 и N 01-20/10283 (соответственно) «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров» паспорта сделок подписывают ответственные лица того уполномоченного банка либо филиала, в котором эти документы валютного контроля оформляются.

Следовательно, ответственные лица регионального управления Сбербанка России не вправе подписывать паспорта сделок за свои отделения и филиалы в тех случаях, когда документы валютного контроля (паспорта сделок, учетные карточки и карточки платежа) по соответствующей сделке формируются и отправляются в ГТК России непосредственно филиалом (отделением).

(Пункты 1 и 3.1 раздела I совместной инструкции Банка России и ГТК России от 12.10.93 N 19 и N 01-20/10283 «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров» и Приложение N 1 к данной Инструкции).

Вопрос N 8. Каков механизм применения штрафных санкций за открытие экспортерами (импортерами) ПС по одному контракту в нескольких банках?

Специальный механизм применения штрафных санкций к участникам внешнеэкономической деятельности за открытие паспортов сделок по одному контракту в нескольких банках на настоящий момент отсутствует.

Однако, в таких случаях, как правило, не обеспечивается эквивалентность сумм в иностранной валюте, поступивших на счет экспортера (переведенных со счета импортера), стоимости экспортируемых (импортируемых) товаров в разрезе каждого из оформленных ПС (ПСи), что является для контролирующих органов (ГТК России, ВЭК России) основанием для проведения документарной проверки деятельности данного участника внешнеэкономической деятельности.

Вопрос N 9. Как оформлять ПСи, закрывать карточку платежа, если был открыт непокрытый (гарантированный) аккредитив, а на момент оплаты у клиента денег не было и проплату осуществил банк за счет собственных средств?

Уполномоченный банк открыл по поручению клиента импортный аккредитив без покрытия. По наступлению срока платежа у клиента денег нет и проплату осуществляет банк за счет собственных средств. Что в данной ситуации будет являться моментом платежа? Как тогда оформляется Карточка платежа, УКи?

В соответствии с пунктом 3.8 совместной Инструкции Банка России и ГТК России от 26.07.95 N 30 и N 01-20/10538 «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары» Банк Импортера может открывать импортный аккредитив только при наличии подписанного ПСи.

Датой платежа, в случае осуществления расчетов по непокрытому аккредитиву, является дата списания иностранной валюты с корреспондентского счета уполномоченного банка-эмитента аккредитива.

При этом Карточка платежа и УКи оформляются в порядке, предусмотренном разделами 9 и 10 (соответственно) совместной Инструкции Банка России и ГТК России от 26.07.95 N 30 и N 01-20/10538.

(Пункты 2.4 и 3.8, разделы 9 и 10 совместной Инструкции Банка России и ГТК России от 26.07.95 N 30 и N 01-20/10538 «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары»).

Вопрос N 10. Если контрактом предусмотрен авансовый платеж, а товар поступил без него. Последняя дата по ПСи истекла. Необходимо ли требовать от импортера дополнение к контракту и оформлять дополнительный лист к ПСи?

В случае изменения сроков действия контракта по импорту, в результате чего оплата ввезенных в Российскую Федерацию товаров будет осуществляться в сроки более поздние, чем это указано в графе «Последняя дата» оформленного по данному контракту паспорту импортной сделки, Импортер на основании дополнений/изменений к контракту, подтверждающих продление срока оплаты этих товаров, должен оформить новый паспорт импортной сделки. При этом в графе «Последняя дата» нового ПСи указывается уточненная дата оплаты товаров, определенная Импортером в порядке, предусмотренном пунктом 4 совместного письма Банка России и ГТК России от 28 мая 1995 года N 285 и N 01-42/9482 (соответственно), а в третьей части кода ПСи, указываемого в графе «Паспорт импортной сделки N», проставляется порядковый номер, следующий за номером, присвоенным Банком Импортера паспорту импортной сделки, ранее оформленному по данному контракту.

(Пункты 3 и 4 совместного письма Банка России и ГТК России от 28 мая 1995 года N 285 и N 01-42/9482 «Об отдельных вопросах применения совместной Инструкции Банка России и ГТК России от 26.07.95 N 30 и N 01-20/10538 «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары»).

Вопрос N 11. Как должен поступать уполномоченный банк, если импортер представил дополнительные соглашения и изменения к контракту после частичного платежа по данному контракту или частичного получения товара по этому контракту?

Гражданское и валютное законодательство Российской Федерации не предусматривает ограничений в отношении сроков внесения изменений и/или дополнений во внешнеторговый договор.

В соответствии с этим Банк Импортера, независимо от состояния расчетов по внешнеторговому договору, на основании которого ранее был оформлен ПСи, должен при представлении Импортером изменений и/или дополнений к договору переоформить ПСи в соответствии с требованиями пункта 3.7 совместной инструкции Банка России и ГТК России от 26 июля 1995 года N 30 и N 01-20/10538 «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары» (далее по тексту Инструкция Банка России N 30).

Указанная Инструкция не предусматривает каких-либо ограничений в отношении сроков внесения изменений и дополнений в импортный контракт, на основании которого оформлен паспорт импортной сделки (ПСи) в уполномоченном банке, а лишь регламентирует порядок действий по сделке (расчетов и таможенного оформления) после внесения таких изменений и дополнений. Так, согласно вышеуказанному пункту 3.7 Инструкции Банка России N 30, перевод средств в оплату импортируемых товаров или их таможенное оформление после внесения изменений в контракт и в соответствии с этими изменениями возможно не ранее, чем Импортер представит в Банк Импортера оригиналы или заверенные копии указанных изменений (дополнений), а также новый ПСи. Таким образом, до представления указанных документов Банк Импортера отказывает Импортеру в исполнении его платежных инструкций, если они не соответствуют данным ранее оформленного ПСи. При наличии расхождений между данными, содержащимися в ранее оформленном ПСи, и сведениями, заявляемыми Импортером в ГТД с учетом внесенных изменений в контракт, ввозимые товары выпуску не подлежат.

(Пункты 3.7 раздела 3, 4.4 и 4.5 раздела 4, раздел 5 совместной Инструкции Банка России и ГТК России от 26.07.95 N 30 и N 01-20/10538 «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары»).

Вопрос N 12. Может ли банк импортера переводить валютные средства в адрес юридического лица-нерезидента под ранее заключенный контракт без оформления ПС, с последующим получением импортером товара с консигнационного склада другого юридического лица-резидента (поставка товара на условиях D.D.P. Москва)? При этом ПС оформлен юридическим лицом-резидентом (владельцем склада) на свое имя и не в банке импортера. Если может, то каким из двух банков осуществляются функции валютного контроля?

Уполномоченный банк осуществляет переводы иностранной валюты в оплату товаров, поставляемых нерезидентом с консигнационного склада на территории Российской Федерации, при наличии у клиента импортного контракта и паспорта импортной сделки, оформленного на основании этого контракта в данном банке.

При этом следует иметь в виду, что выпуск указанных товаров в свободное обращение может быть произведен только при условии, если на момент декларирования однозначно определено лицо, осуществляющее расчеты за ввезенный товар, на основании представленного таможенным органам паспорта импортной сделки. При этом в графах 9 «Лицо, ответственное за финансовое урегулирование» и 28 «Финансовые и банковские сведения» грузовой таможенной декларации указываются реквизиты российского лица — покупателя (импортера), со счета которого будет производиться оплата ввезенных товаров нерезиденту.

(Письмо ГТК России от 29.12.95 N 01-13/18522 «О разъяснении требований приказа ГТК России от 14.11.95 N 684»).

Вопрос N 13. Каким образом закрыть обменный пункт, работающий от имени уполномоченного банка, но фактически являющийся собственностью физического лица-резидента?

В соответствии с пунктом 1.14 Инструкции Банка России N 27 запрещается открытие на территории Российской Федерации обменных пунктов резидентами, не являющимися банками. В соответствии с пунктом 3.5 Положения Банка России от 10.05.94 N 22 «О порядке регистрации обменных пунктов уполномоченных банков» главные территориальные управления Банка России обязаны организовать взаимодействие с органами валютного контроля, а также с территориальными органами МВД России для проведения регулярных проверок на территории, подведомственной соответствующему главному территориальному управлению Банка России, на предмет выявления фактов совершения валютно-обменных операций резидентами и нерезидентами, не являющимися уполномоченными банками.

Уполномоченные банки, а также физические лица, виновные в организации указанных обменных пунктов, могут быть привлечены к ответственности в соответствии со статьей 14 Закона Российской Федерации «О валютном регулировании и валютном контроле».

(Пункт 1.14 Инструкции Банка России от 27.02.95 N 27 «О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками», пункт 3.5 Положения Банка России от 10.05.94 N 22 «О порядке регистрации обменных пунктов уполномоченных банков»).

Вопрос N 14. Когда будет устранено противоречие между Инструкцией Банка России от 27.02.95 N 27 «О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками» и Инструкцией Госбанка СССР N 23 по эмиссионно-кассовой работе в части осуществления бухгалтерских операций по обменным пунктам, работающих после операционного дня банка и сдающих выручку в вечернюю кассу? Согласно Инструкции Банка России N 27 предусмотрено отражение операции день в день, а согласно Инструкции Госбанка N 23, если инкассация осуществляется через вечернюю кассу, то отражение по балансу следующего дня.

Согласно приказу Банка России от 25.03.97 N 02-101 Инструкция Госбанка СССР от 10.12.87 N 23 по эмиссионно-кассовой работе в учреждениях банков СССР не применяется на территории Российской Федерации с момента вступления в силу Положения Банка России от 25.03.97 N 56 «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации».

Порядок приема денежной наличности в послеоперационное время изложен в пункте 2.2 Положения Банка России от N 56.

Кроме того, уполномоченные банки руководствуются Приказом Банка России от 02.06.97 N 02-254 «О внесении дополнений и изменений в Инструкцию Банка России от 27 февраля 1995 года N 27 «О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками».

Вопрос N 15. Может ли банк открывать обменные пункты на всей территории (области), подведомственной соответствующему территориальному учреждению Банка России?

Уполномоченный банк имеет право открывать обменные пункты по своему местонахождению на всей территории, подведомственной соответствующему Главному территориальному управлению Банка России.

(Пункт 2.1 Инструкции Банка России от 27.02.95 N 27 «О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками»).

Вопрос N 16. Проверяется ли в срок 1 раз в 6 месяцев обменный пункт, закрытый по инициативе самого банка на некоторый период?

Главные территориальные управления Банка России обязаны обеспечить проведение проверок каждого обменного пункта уполномоченного банка не менее одного раза в квартал на территории, подведомственной соответствующему главному территориальному управлению Банка России.

(Пункт 3.3 Положения Банка России от 10.05.94 N 22 «О порядке регистрации обменных пунктов уполномоченных банков»).

III. Вопросы валютного контроля за валютными операциями, связанными с движением капитала

Вопрос N 17. Возможно ли изменение текста разрешения, предусмотренного «Временным порядком предоставления Главными управлениями (Национальными банками) Центрального банка Российской Федерации разрешений на проведение отдельных видов валютных операций», утвержденным Письмом Банка России от 11.10.96 N 341 (далее по тексту — Временный порядок) в части добавления или исключения сведений, касающихся условий расчетов по импорту и экспорту (например, по условиям контракта условия оплаты — рассрочка платежа на 3 года, т.е. в контракте определена цена с учетом рассрочки. Согласно Разрешения N 12-61… либо N 12-62… должен быть указан «процент, начисляемый на сумму отсрочки оплаты -«. Можно ли в данном случае эту строку не заполнять?

Изменение текста разрешения, предусмотренного «Временным порядком» недопустимо. Все сведения должны заполняться на основании контракта и других документов. Строку в Разрешениях 12 — 61 или 12 62 «процент, начисляемый на сумму отсрочки оплаты» можно не заполнять, если эти сведения не содержатся в контрактах.

Вопрос N 18. Просим дать толкование следующим терминам:

а) общая сумма контракта — это стоимость экспортного товара по первоначальному контракту или сумма с учетом процентов за отсрочку платежа в соответствии с условиями дополнения к контракту?

б) с какой даты отсчитывается период отсрочки оплаты по экспорту — с даты отгрузки товаров или с момента выдачи разрешения?

Под общей стоимостью контракта следует понимать сумму стоимости товаров, указанную в контракте (со всеми изменениями и дополнениями), плюс, если это также указано в контракте, начисляемые на эту сумму проценты.

Период отсрочки оплаты по экспорту считается с даты пересечения таможенной границы Российской Федерации (в отдельных, особо оговоренных, случаях — с даты его отгрузки), но не с даты выдачи разрешения.

Вопрос N 19. Какую использовать методику анализа баланса предприятия? Есть ли какие-либо обязательные нормативы для предприятий, которые надо учитывать при выдаче лицензии?

Единого, формализованного подхода к анализу баланса предприятия — заявителя пока не установлено. Система показателей для оценки финансового состояния предприятия, в том числе в связи с проведением конкретных операций разрабатывается. На практике следует обращать внимание на такие сведения, как размер капитала, размер оборота, финансовые результаты, в том числе по отдельным видам деятельности, состояние задолженности (дебиторской и кредиторской), состояние счетов и некоторые другие. При этом целесообразно оценить динамику показателей за установленный период по предоставленным балансам и отчетам о финансовых результатах.

Вопрос N 20. Какой срок следует предусматривать в качестве срока действия разрешений по открытию счетов представительств?

Срок действия разрешений на открытие счетов представительств установлен в Положении Банка России от 22.04.97 N 436 «О порядке выдачи разрешений на открытие и ведение валютных счетов, открываемых юридическими лицами — резидентами для оплаты расходов на содержание их заграничных представительств», утвержденным приказом Банка России от 22.04.97 N 02-193.

Вопрос N 21. Возможны ли исключения из перечня документов, представляемых для получения лицензий на проведение валютных операций, связанных с движением капитала, для бюджетных организаций (отчет о прибылях и убытках, учредительные документы)?

Бюджетные организации представляют не учредительный договор и отчет о прибылях и убытках, а Устав и Отчет об исполнении сметы.

Вопрос N 22. Подлежат ли отражению в отчетности, представляемой в соответствии с Приложением N 2 к Письму Банка России от 03.02.97 N 403 «Об учете и отчетности по валютным операциям, осуществляемым в соответствии с Положением Банка России от 24.04.96 N 39 «Об изменении порядка проведения в Российской Федерации некоторых видов валютных операций», разрешенные текущие валютные операции, которые не указаны в Положении Банка России N 39?

Не подлежат, так как в отчетности отражаются только валютные операции, проводимые в соответствии с Положением Банка России N 39.

Текст документа сверен по:

официальная рассылка

Виджет на сайте — гарантия продаж или раздражения посетителей? Это зависит от многих факторов. Иногда работают именно контраст и визуальное «раздражение», а иногда конверсию повышают инструменты, максимально органично встроенные в дизайн сайта. Разбираемся на примере виджетов от компании Streamwood, как выбрать свой вариант.

Фото предоставлено Streamwood

Ориентируемся на сферу деятельности

Чтобы начать зарабатывать больше, не всегда нужно «изобретать велосипед». Для большинства сфер деятельности уже есть готовые решения, которые помогают вашим коллегам и конкурентам повышать конверсию.

«Виджеты могут принести пользу всем компаниям, у которых есть сайты, — уверяет Рушан Дашкин, руководитель компании Streamwood, — но есть сферы, в которых они пользуются особой популярностью. По оценкам нашей компании, примерно 30% агентств недвижимости, которые работают на территории России, уже выбрали продукты от Streamwood».

Лидеры среди клиентов компании — агентства недвижимости. Совершить сделку по купле продаже и аренде, обсудить в чате с менеджером детали предложения, быстро найти нужную информацию и договориться о встрече по телефону — все это позволяют сделать инструменты от Streamwood.

Фото предоставлено Streamwood

Виджеты компании предпочитают многие агентства недвижимости по всей стране, а также многие другие организации и специалисты. Такие виджеты не ассоциируются с теми самыми «кричащими» кнопками, выглядят интеллигентно и воспринимаются как часть сайта.

Ориентируемся на задачи

«Задача любого виджета— повышение конверсии, — рассказывает Рушан Дашкин, — Но каждая компания решает эту задачу по-своему. Поэтому мы не просто даем инструменты с большим набором функций и вариантов использования, но и предоставляем грамотную консультацию и поддержку».

Если варианты «как у всех» вам не подходят, вы можете проконсультироваться у специалистов компании и найти наиболее подходящий для себя вариант. Можно разобраться самостоятельно: выбрать формат (например, чат с сотрудником, форму обратного звонка или мини-меню), подкорректировать дизайн и исправить содержание.

«Когда мы спрашиваем клиентов, почему они выбирают нас, самые популярные ответы — доступные цены и большой набор инструментов для настройки, —уточняет Рушан Дашкин, —Это позволяет максимально органично интегрировать виджет в дизайн вашего сайта или, наоборот, сделать его максимально контрастным и привлекающим внимание».

Фото предоставлено Streamwood

Как выбрать виджет

Итак, что нужно сделать, чтобы повысить конверсию своего сайта с помощью виджета?

1. Определиться с задачами. Каких действий вы ждете от своих потенциальных клиентов и какие действия они готовы совершить? Им удобнее решить вопросы по телефону? Или написать в чат, чтобы не заполнять лишние формы?

2. Выбрать нужный виджет самостоятельно или с помощью консультанта (кстати, на сайте Streamwood работают практически все предлагаемые виджеты — как клиент компании вы тоже сможете выбрать самый удобный способ связи).

Самые популярные виджеты от Streamwood — это:

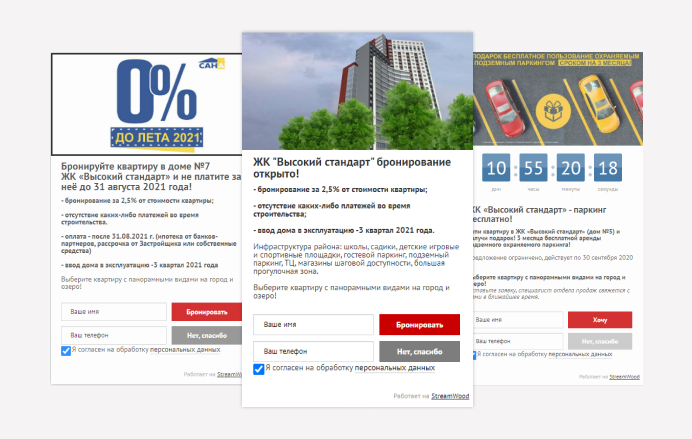

a. генератор клиентов: всплывающий баннер для сбора контактов. Это ярлычок, который располагается в оптимальном месте по периметру сайта. Виджет отлично подходит для сбора лидов любой направленности: например, для продажи дома и ли студии, для записи на просмотр квартиры. Насколько подробной должна быть информация о клиентах, вы решаете самостоятельно: предусмотрена возможность менять набор и формат полей, предлагать посетителям сайта вписать информацию или выбрать вариант из списка.

Фото предоставлено Streamwood

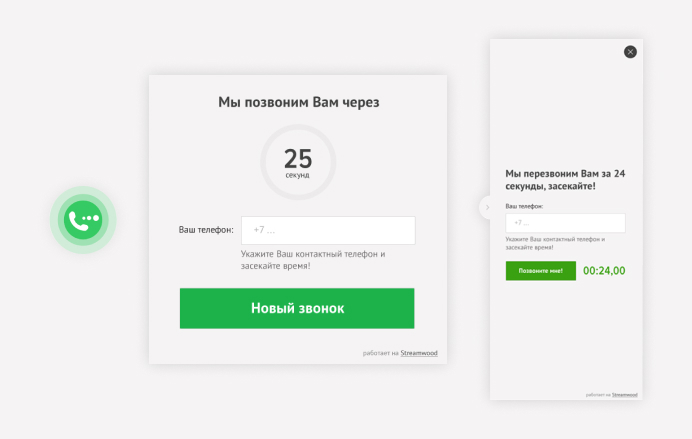

b. callback: виджет позволяет менеджерам перезванивать посетителям сайта всего за 15 секунд. Это отличный инструмент для работы с нетерпеливыми клиентами, которые уже знают, чего хотят, а также с теми, у кого есть конкретные вопросы — с помощью виджета Callback их можно решить максимально оперативно.

Фото предоставлено Streamwood

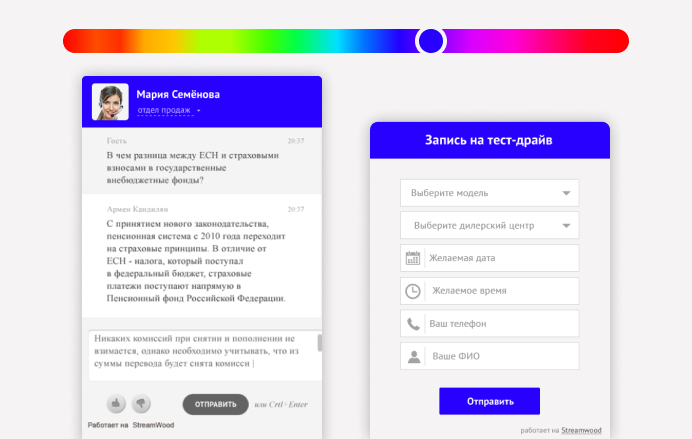

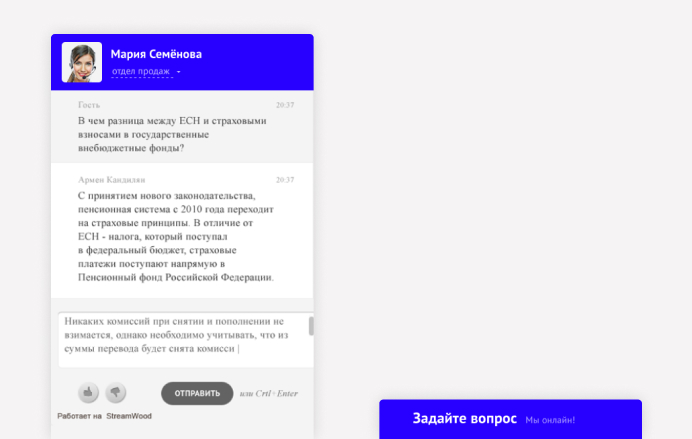

c. онлайн-консультант: это чат с менеджером, который расположен прямо на сайте. Посетитель портала может задавать вопросы и получать консультацию без заполнения форм и переходов по ссылкам. Виджет позволяет работать с теми клиентами, которые еще сомневаются и не хотят оставлять свои контактные данные. Грамотная консультация менеджера сможет снять возражения и перевести клиента из категории потенциальных в категорию лояльных.

Фото предоставлено Streamwood

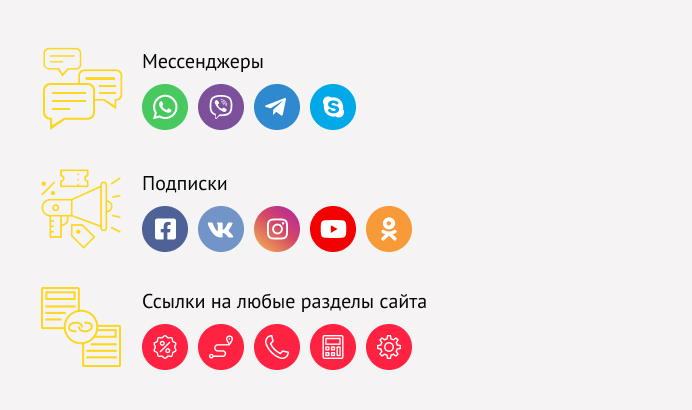

d. мульткнопка: это мини-меню, которое вы самостоятельно собираете исходя из того, что актуально в данный момент: ссылки на мессенджеры, соцсети или разделы сайта. Клиенты могут оперативно связаться с вами самым удобным способом, а сам виджет дает возможность делать акценты на те предложения и способы связи, которые важны именно сейчас.

Фото предоставлено Streamwood

3. Установить виджет. Сделать это очень просто, следуя инструкции, —нужно добавить всего один дополнительный код.

4. Протестировать. Streamwood предоставляет две недели бесплатного использования, чтобы вы могли оценить виджет и понять, насколько он подходит вам.

Фото предоставлено Streamwood

Компания Streamwood работает с 2012 года. За это время число клиентов превысило 20 000 и продолжает расти. Узнать подробности предложений можно на сайте Streamwood.ru.