СЗВ-СТАЖ при ликвидации — это обязательная форма отчетности, предоставляемая субъектом при прекращении деятельности. Разберемся в особенностях подготовки ликвидационной формы отчетности.

Содержание

- Сроки сдачи СЗВ-СТАЖ при ликвидации

- Кого отражаем в СЗВ-СТАЖ при ликвидации

- Период составления отчета

- Порядок заполнения отчета

- Пример заполнения

- Как подать отчет в ПФР

- Представление сведений о страховых взносах и страховом стаже

- 2. Представление сведений налоговым агентом

- Справка СЗВ-СТАЖ — нормы права и назначение

- Выдача справки СЗВ-СТАЖ при увольнении

- Регламент заполнения справки СЗВ-СТАЖ при увольнении

- Новые записи:

Сроки сдачи СЗВ-СТАЖ при ликвидации

По единым требованиям ПФР формуляр отчета СЗВ-СТАЖ должен сдаваться страхователями один раз в год. Срок предоставления информации для стандартных условий — до 1 марта года, следующего за отчетным.

Но чиновники обозначили ряд отклонений, когда страхователям придется отчитаться, не дожидаясь установленного времени. Среди исключений обозначена ликвидация страхователя.

Чтобы узнать, каков срок сдачи СЗВ-СТАЖ при ликвидации предприятия, нужно заглянуть в п. 3 ст. 11 закона № 27-ФЗ от 01.04.1996. Отчитаться следует не позднее месяца с момента утверждения промежуточного ликвидационного баланса. Если компанию ликвидируют в результате банкротства, то отчитаться перед ПФР следует до предоставления в арбитражный суд отчетности конкурсного управляющего. Там же можно выяснить, когда подавать СЗВ-СТАЖ при ликвидации предпринимателя. ИП обязан подать ликвидационный отчет в ПФР не позднее 1 месяца с момента принятия решения о прекращении бизнеса.

Справочно (прочие исключения по срокам сдачи отчета):

|

Другие ситуации, когда придется подготовить СЗВ-СТАЖ раньше срока |

1. Если работник оформляется на пенсию. Тогда отчет подают в течение 3 календарных дней с момента поступления письменного заявления от сотрудника о назначении пенсии. |

|

2. Если подчиненный увольняется. Подготовьте ему отчет и выдайте в день увольнения вместе с другими документами. |

|

|

3. Если компания подлежит реорганизации. При разделении отводится один календарный месяц с момента утверждения разделительного баланса. При слиянии — не позднее дня подачи документации для внесения изменений в ЕГРЮЛ. |

Кого отражаем в СЗВ-СТАЖ при ликвидации

Включите в СЗВ-СТАЖ при ликвидации в 2020 году всех работников компании, с которыми были заключены трудовые договоры. Работающих по совместительству также включите в отчетную форму.

Не забудьте отразить и граждан, трудящихся в ликвидируемом предприятии по договорам гражданско-правового характера. Например, работающего по договору подряда или авторского заказа.

В СЗВ-СТАЖ при ликвидации добавьте сведения по каждому работавшему:

- Ф.И.О. Но отчество указываем при наличии.

- СНИЛС — номер страхового свидетельства застрахованного гражданина.

- Период или несколько периодов работы в компании, с начала года до момента прекращения деятельности.

- Информацию о начисленных взносах.

Используйте для заполнения стандартный бланк СЗВ-СТАЖ, утвержденный Постановлением Правления ПФР № 507п. Иного формуляра для ликвидационной отчетности не предусмотрено.

Период составления отчета

Если страхователь прекращает свою деятельность, важно правильно отразить трудовые периоды в отчетности. Как заполнить СЗВ-СТАЖ при ликвидации:

- Отразите период работы в компании с 1 января года по день ликвидации, если трудовой договор или договор ГПХ был действителен на момент составления отчетности. Например, работник был принят в компанию в прошлом году и продолжил работать до фактического прекращения деятельности.

- Укажите период работы с даты фактического приема на работу по день ликвидации, если сотрудник был трудоустроен в фирму не с начала календарного года. Например, рабочий по договору ГПХ принят в марте и трудился до закрытия бизнеса.

- Зафиксируйте период с момента фактического приема до момента увольнения либо прекращения действия договора. Например, если с работником заключили срочный трудовой договор.

ВАЖНО! Если в течение указанных периодов деятельности имелись дни, исключаемые из страхового стажа, то необходимо выделить каждый. Соблюдайте общие принципы заполнения отчета.

Порядок заполнения отчета

Заполните формуляр, придерживаясь следующей инструкции.

Шаг № 1. Данные страхователя.

Регистрируем сведения о ликвидируемом предприятии. Указываем регистрационный номер, присвоенный в ПФР. Вносим ИНН и КПП. Затем указываем наименование компании-страхователя.

Здесь же: укажите тип предоставляемых сведений — «исходная».

Шаг № 2. Отчетный период.

Указываем календарный год, за который формируется ликвидационный формуляр. Например, если фирма прекращает деятельность в 2020 году, в отчете укажите «2020».

Шаг № 3. Сведения о застрахованных лицах и периодах работы.

Детализируем информацию отдельно по каждому работнику компании. Указываем Ф.И.О., СНИЛС. Затем регистрируем все периоды трудовой деятельности в компании. Для каждого периода вписываем соответствующий код, в соответствии с Приложением к Постановлению Правления ПФР № 507п.

Если ликвидацией занимается ликвидатор без оплаты, СЗВ-М нулевой можно не сдавать, в СЗВ-СТАЖ его не включать. (Такое может быть, если с ликвидатором не заключен договор, например, в этой роли выступает директор ликвидируемого предприятия.)

Шаг № 4. Информация об уплаченных взносах.

Раздел заполняется сведениями о начисленных и уплаченных страховых взносах в пользу работающих пенсионеров. Если в учреждении нет пенсионеров, этот раздел оставьте пустым.

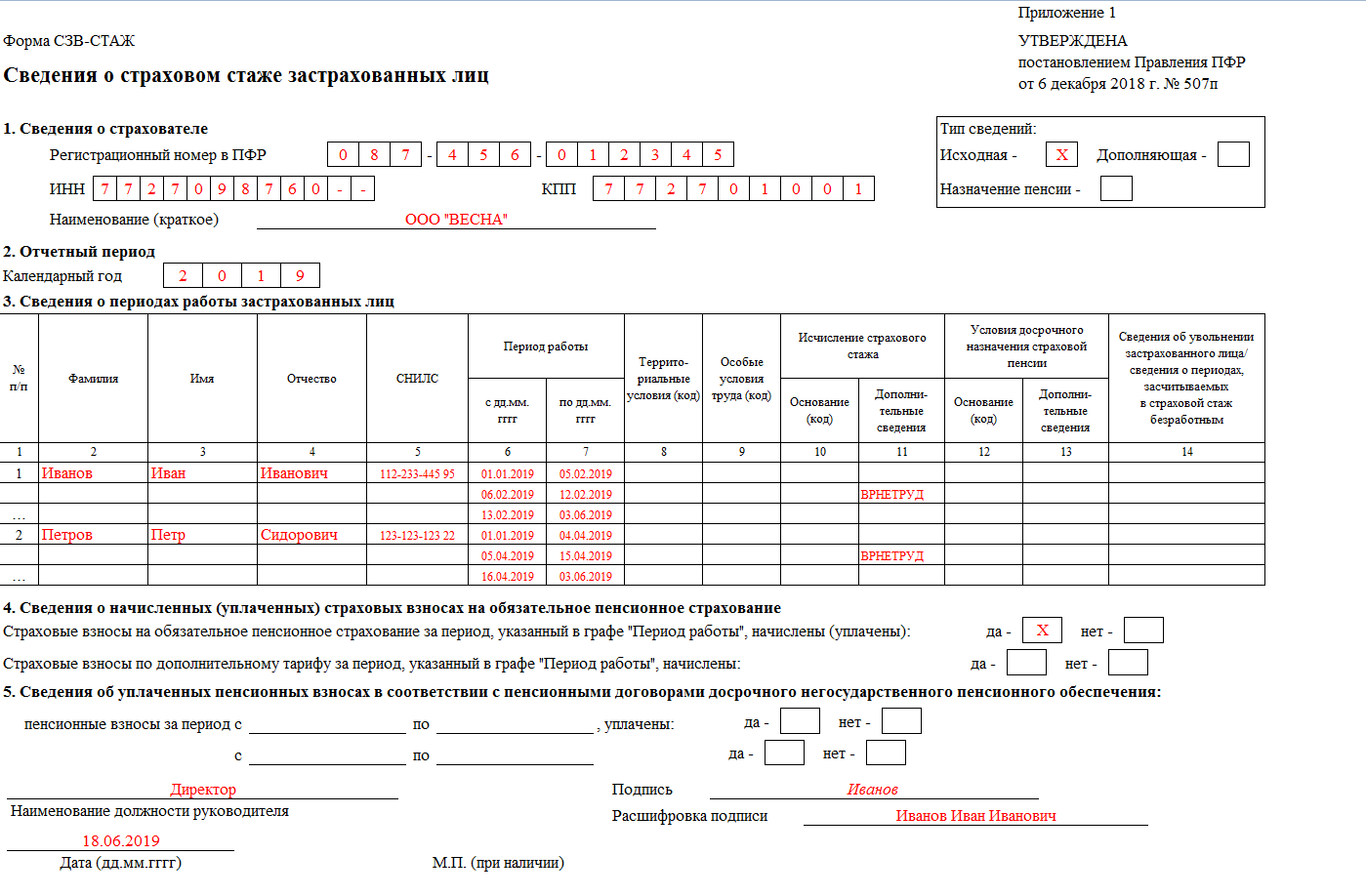

Пример заполнения

ООО «ВЕСНА» ликвидируется в 2020 году. Дата утверждения ликвидационного баланса — 03.06.2019.

В компании трудились два сотрудника: директор Иванов И.И. и специалист Петров П.С.

С обоими работниками были заключены трудовые договоры, которые были расторгнуты 03.06.2019. В период с января по дату ликвидации у работников имелись периоды нетрудоспособности.

Образец заполнения СЗВ-СТАЖ при ликвидации организации

Как подать отчет в ПФР

Особых правил того, как сдать СЗВ-СТАЖ при ликвидации, не предусмотрено. Подготовьте отчетность либо на бумажном носителе, либо в электронной форме.

Компании, в штате которых трудятся менее 25 человек, вправе отчитываться любым удобным для них способом — как на бумаге, так и в цифровом формате.

Фирмы с численностью 25 и более работников права выбора не имеют. Такие страхователи обязаны предоставлять сведения в Пенсионный фонд исключительно в электронном виде.

ВАЖНО! Электронный отчет требует удостоверения цифровой подписью руководителя компании.

ИА ГАРАНТ

Рассмотрев вопрос, мы пришли к следующему выводу:

При ликвидации организации сведения о застрахованных лицах по формам СЗВ-СТАЖ и СЗВ-М за последний отчетный период необходимо представить в территориальный орган ПФР в течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня, когда в орган, осуществляющий государственную регистрацию юридических лиц (регистрирующий орган), будут представлены документы, необходимые для государственной регистрации юридического лица в связи с его ликвидацией.

Сведения о доходах физических лиц по форме 2-НДФЛ и расчет по форме 6-НДФЛ за последний налоговый период должны быть представлены в налоговый орган до даты, когда в Единый государственный реестр юридических лиц будет внесена запись о прекращении юридического лица.

Обоснование вывода:

Согласно п. 3.5 ст. 55 НК РФ в целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных этим пунктом.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для такой организации является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации. Эта норма действует с 19.08.2017, внесена Федеральным законом от 18.07.2017 N 173-ФЗ (смотрите также письма Минфина России от 08.02.2018 N 03-15-06/7435, УФНС России по г. Москве от 10.01.2018 N 13-11/001299@).

Представление сведений о страховых взносах и страховом стаже

Согласно п. 2 ст. 8, п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон N 27-ФЗ), постановлению Правления ПФР от 11.01.2017 N 3п страхователь обязан ежегодно представлять в орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице по форме «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)». Сведения представляются не позднее 1 марта года, следующего за отчетным годом, за исключением случаев, если иные сроки предусмотрены Законом N 27-ФЗ.

В силу п. 2.2 ст. 11 Закона N 27-ФЗ, постановления Правления ПФР от 01.02.2016 N 83п страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем, представляет в орган ПФР сведения о каждом работающем у него застрахованном лице по форме СЗВ-М.

Пунктом 3 ст. 11 Закона N 27-ФЗ установлено, что при ликвидации страхователя — юридического лица он представляет сведения, предусмотренные п.п. 2-2.3 той же статьи, в течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня представления в регистрирующий орган документов для государственной регистрации при ликвидации юридического лица*(1).

Также обратим внимание на правило пп. «г» п. 1 ст. 21 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ), в соответствии с которым при государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган, помимо прочих документов, представляется документ, подтверждающий представление в территориальный орган ПФР сведений в соответствии с п.п. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Закона N 27-ФЗ и в соответствии с ч. 4 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений». В случае, если такой документ не представлен заявителем, указанный документ (содержащиеся в нем сведения) предоставляется территориальным органом ПФР по межведомственному запросу в установленном порядке. Смотрите также «Вопрос: Необходимо ли обязательное представление в регистрирующий орган документа, подтверждающего представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии законодательством о персонифицированном учете и взносах на накопительную часть трудовой пенсии в отношении юридических лиц, прекращающих деятельность в результате реорганизации (за исключением реорганизации в форме присоединения) или ликвидации? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», ноябрь 2014 г.)».

Таким образом, ликвидируемая организация обязана представить в орган ПФР сведения о застрахованных лицах по формам СЗВ-СТАЖ и СЗВ-М в течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня, когда в регистрирующий орган представлено заявление о государственной регистрации юридического лица в связи с его ликвидацией (форма N Р16001, утвержденная приказом ФНС России от 25.01.2012 N ММВ-7-6/25@) и иные документы, предусмотренные п. 1 ст. 21 Закона N 129-ФЗ.

Полагаем, что в этом случае в форме СЗВ-СТАЖ в качестве отчетного периода указывается календарный год, на который приходится дата представления этой формы. Соответственно, в форме СЗВ-М в качестве отчетного периода календарного года необходимо указать месяц, в котором эта форма представлена в территориальный орган ПФР.

2. Представление сведений налоговым агентом

Согласно п. 2 ст. 230 НК РФ, приказу ФНС России от 30.10.2015 N ММВ-7-11/485@, приказу ФНС России от 14.10.2015 N ММВ-7-11/450@ налоговые агенты обязаны представить в налоговый орган по месту своего учета справку о доходах физического лица (форма 2-НДФЛ), а также расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за год, не позднее 1 апреля года, следующего за истекшим налоговым периодом (то есть календарным годом — ст. 217 НК РФ).

Особенности представления этих документов в связи с ликвидацией организации, являющейся налоговым агентом, НК РФ не предусматривает.

Разъясняя вопрос о сроках представления этих форм при ликвидации налогового агента, контролирующие органы приходят к выводу о том, что ликвидируемая организация обязана представить сведения о доходах физических лиц по форме 2-НДФЛ, расчет по форме 6-НДФЛ за период времени от начала года до дня завершения ликвидации этой организации. Этот вывод основывается на том, что в силу п. 3 ст. 55 НК РФ при прекращении организации путем ликвидации последним налоговым периодом для такой является период времени с 1 января календарного года, в котором прекращена организация, до дня государственной регистрации прекращения организации в результате ликвидации (смотрите, например, письмо ФНС России от 26.10.2011 N ЕД-4-3/17827@, «Вопрос: Наша организация ликвидируется в форме присоединения к другой организации. Нужно ли представлять сведения о доходах физических лиц по форме 2-НДФЛ? (официальный сайт УФНС РФ по Воронежской области, раздел «Помощь налогоплательщику», август 2012 г.)»).

Как уже сказано выше, в настоящее время налоговый период (порядок определения даты его начала и окончания) для целей исполнения обязанностей налогового агента по НДФЛ установлен в п. 3.5 ст. 55 НК РФ. Со ссылкой на эту норму в письме УФНС России по г. Москве от 10.01.2018 N 13-11/001299@ «О представлении расчета по форме 6-НДФЛ в случае реорганизации» сказано, что до завершения ликвидации (реорганизации) организация представляет в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за период времени от начала года до дня завершения ликвидации (реорганизации) организации.

Ликвидация юридического лица влечет за собой прекращение его правоспособности (п. 3 ст. 49, п. 9 ст. 63 ГК РФ), а следовательно, прекращение обязанностей налогового агента. Поэтому мы полагаем, что ликвидируемая организация обязана представить в налоговый орган сведения о доходах физических лиц по форме 2-НДФЛ и расчет по форме 6-НДФЛ за год, в котором состоялась ликвидация, в период до предполагаемой даты внесения в Единый государственный реестр юридических лиц записи о государственной регистрации юридического лица в связи с его ликвидацией, с учетом того, что срок такой регистрации составляет не более пяти рабочих дней со дня представления документов в регистрирующий орган (ст. 8 Закона N 129-ФЗ). Поскольку конкретная дата прекращения юридического лица при его ликвидации может быть определена лишь предположительно, эти формы целесообразно представить не позднее даты представления в регистрирующий орган документов, необходимых для завершения процедуры ликвидации.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Налоговая отчетность ликвидируемых организаций;

— Энциклопедия решений. Отчетность ликвидируемых организаций, представляемая в налоговые органы, ФСС и ПФР;

— Энциклопедия решений. Государственная регистрация юридического лица в связи с ликвидацией

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

29 июня 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При ликвидации страхователя — юридического лица (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) в случае применения процедуры банкротства сведения представляются до представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства в соответствии с Федеральным законом «О несостоятельности (банкротстве)».

Справка СЗВ-СТАЖ — один из самых «свежих» документов для работодателя. В связи с чем у должностных лиц, ответственных за оформление учётной кадровой документации, возникает ряд вопросов по нюансам заполнения этой формы. Заметим, что здесь всё не так-то просто, как может показаться на первый взгляд. Есть в отчётности нюансы, которыми нельзя пренебрегать. Но и ничего сверхсложного в форме нет.

Справка СЗВ-СТАЖ — нормы права и назначение

Главный документ, регулирующий подтверждение трудового стажа каждого работающего человека, — справка СЗВ-СТАЖ. Основные положения по её назначению, формированию, а также порядку предоставления регламентируются Постановлением Правления Пенсионного фонда РФ от 11 января 2017 под номером 3п.

Аббревиатура СЗВ-СТАЖ означает «Сведения о страховом стаже застрахованных лиц». Отсюда вытекает назначение этой формы — формирование и фиксация сводной информации о страховом стаже и пенсионных взносах, периоды, когда работник находился на бюллетене, в отпуске, был уволен или вышел на пенсию. Отметим, что данные, указанные в форме, причисляются к персонифицированной отчётности, которая участвует в расчёте страховой пенсии работающего человека.

Если обратиться к недавней истории по данному виду отчётности, поясним: раньше данные по страховым взносам, направленным на обязательное пенсионное страхование, отражались форме РСВ-1 (Расчёт страховых взносов), но на сегодняшний день она отменена. Сейчас для отчётности нанимателей применяется единый расчёт по страховым взносам (ЕРСВ), но он не включает данные о страховом стаже человека. С целью заполнения этого пробела с 2017 года и введён новый формат — СЗВ-СТАЖ.

Готовят данную форму компании-работодатели всех правовых форм: и индивидуальные предприниматели с численностью 1—3 наёмных работника, и крупные предприятия.

Формируется данный отчёт организациями-нанимателями, если они выплачивали вознаграждение следующим лицам:

- трудоустроенным наёмным работникам;

- физическим лицам, работающим по договорам гражданско-правового характера;

- физ. лицам, получившим от компании авторское вознаграждение;

- физ. лицам при расчётах по лицензионным соглашениям;

- учредителю в единственном лице (он же гендиректор).

В общем, формируется справка по всем выплатам, когда в соответствии с законодательными нормами РФ о налогах и сборах на них начислялись страховые взносы.

Сроки, которые должны соблюдаться при различном направлении справки, следующие:

- До 1 марта каждого года по прошествии отчётного периода (года) — в ПФР. При этом направить отчёт по форме СЗВ-СТАЖ можно в момент, как только все данные подготовлены и проверены. Ждать крайнего дня совсем не обязательно. Как только инспектор фонда проверит справку, декларанту будет дано подтверждение, что отчёт принят, если же в нём будут обнаружены ошибки, на адрес нанимателя будет отправлено сообщение о необходимости корректировок в страховых сведениях работника. Заметим, что здесь работают стандартные правила для работодателей:

- если в штате компании числится более 25 человек, отчётность по штату сдаётся только в электронном виде. Справка СЗВ-СТАЖ — не исключение. Электронный документооборот организуется с помощью операторов ЭДО, для передачи данных у должностного лица компании должна быть квалифицированная электронная виза;

- если же число сотрудников не превышает 25 человек, отчёт можно сдать как в электронном виде, так и на бумажном носителе;

- если компания-работодатель подаёт отчёт не в соответствующем виде, документ не будет принят.

- 1 календарный месяц даётся для подготовки и сдачи документа при ликвидации предприятия. В этом случае отчёт нужно заполнить за период с 1 января 2018 года по дату закрытия компании. При этом справка сдаётся и на бумаге, и на USB-накопителе.

- В течение трёх дней работодатель обязан выдать справку, если сотрудник передаёт ему заявление о выходе на пенсию.

- В последний день работы или по запросу СЗВ-СТАЖ выдаётся при расторжении трудового договора.

Выдача справки СЗВ-СТАЖ при увольнении

При увольнении работника с предприятия ему выдаётся пакет основной документации, в него входит и справка СЗВ-СТАЖ. При этом отдельно по уволенному служащему отчёт в ПФР сдавать не нужно, справка выдаётся только ему. Нужно помнить, что в отчёте должны быть отражены только персональные данные по конкретному работнику. Информации по остальным сотрудникам в индивидуальной справке быть не должно.

Выдать эту справку при расторжении трудового соглашения с работником — требование законодательства (смотри пункт 17 законодательного акта № 27-ФЗ). Если это не будет сделано, нанимателю может быть вменён штраф за каждую не выданную в положенный срок справку. Размер штрафа — 500 руб. Эта же сумма может быть взыскана с организации, если в отчёте фигурируют ошибки в персональных данных застрахованного лица.

Если же работодатель отказывает бывшему сотруднику в предоставлении документации, касающейся его трудовой деятельности, вступает в силу гражданское право. В статье 5.27 КоАП определён штраф для компаний, которые ущемляют права своих бывших работников:

- 30 000—50 000 р. может взыскать проверяющая служба с юридического лица;

- 1000—5000 р. — с индивидуального предпринимателя либо с руководителя предприятия.

Но в этом варианте регулятор может ограничиться и предупреждением предприятия-нарушителя.

Выдать справку СЗВ-СТАЖ человеку можно, вручив документ лично в руки или направив справку почтовым отправлением с уведомлением о вручении и описью. Главное — чтобы у компании было подтверждение того, что документ получен человеком лично или по доверенности.

Если работником документ был утерян либо не был ему выдан в своё время, он имеет право в заявительном порядке обратиться к бывшему нанимателю и запросить эти данные. В соответствии со статьёй 62 ТК РФ работодатель в этом случае должен подготовить и выдать документ в течение трёх дней.

Чтобы получить справку от бывшего работодателя, человеку достаточно написать заявление с просьбой предоставить документ. Унифицированной формы такого обращения нет, рекомендуется при оформлении бумаги учесть следующие моменты:

- Правильно оформленная «шапка» должна содержать название компании, должность руководителя и его Ф. И. О., а также информацию о заявителе (Ф. И. О. и телефон для связи). Если в заявлении выражается просьба о предоставлении документа по почте, необходимо указать адрес с индексом.

- Текст основной части может быть следующим: «Прошу выдать оригинал справки СЗВ-СТАЖ (основание — статья 62 ТК РФ)». При этом заявитель не обязан указывать, для чего ему нужен данный документ. Так как документ содержит персональные данные человека, по закону наниматель имеет право выдать документ лично заявителю либо доверенному лицу (по указанию заявителя). Поэтому в заявлении нужно указать паспортные данные, а также номер СНИЛС, чтобы кадровик мог идентифицировать получателя, на кого выписана справка.

- Завершается заявление датой, когда оно было составлено, и подписью с расшифровкой.

Если нужно несколько экземпляров документа, нужно указать и это в заявлении

Таким образом, на руки уволенный из компании работник может получить справку при двух условиях:

- в момент увольнения;

- при предоставлении бывшему работодателю заявления с просьбой выдать справку.

Брать плату за подготовку и распечатку документа, а также за почтовое отправление наниматель не имеет права. Всё должно быть сделано в положенный срок и бесплатно.

Выдачу документа сотруднику нужно зафиксировать. К примеру, это можно сделать:

- на экземпляре нанимателя;

- подготовив расписку в получении стандартного пакета документов при увольнении;

- подготовив отдельный лист-подтверждение.

Лист подтверждения получения документа затрахует работодателя от претензий «забывчивого» сотрудника и штрафов

Регламент заполнения справки СЗВ-СТАЖ при увольнении

Формат и ключевые правила внесения данных установлены в распоряжении ПФР №3п. Структура документа состоит из пяти мини-разделов.

Основные моменты, которые нужно соблюдать при оформлении отчётного документа, заключаются в следующем:

- Заполнять справку разрешено и на компьютере, и от руки. При оформлении рукописного варианта можно использовать шариковую ручку чёрного, синего или фиолетового цветов. Сведения заполняются печатными буквами. Внесение данных гелевой ручкой не рекомендуется, так как такие чернила неустойчивы. Заполненный на ПК отчёт распечатывается.

- Запрещено вносить исправления в отчёт или пользоваться корректорами.

- Отчёт должен быть подготовлен в двух экземплярах, каждый из которых заверяется визой руководителя и печатью организации (если есть). Обратите внимание, что применение факсимиле подписи гендиректора или ИП не допускается. Один экземпляр выдаётся на руки сотруднику. Второй остаётся в архиве работодателя.

- Когда увольняются одновременно несколько сотрудников, форма СЗВ-СТАЖ выдаётся каждому, где указываются только его данные.

Пошаговый алгоритм заполнения справки при увольнении выглядит так:

- В «шапку» формы СЗВ-СТАЖ нужно внести:

- ИНН и КПП (только для юр. лиц). Когда в строке по показателю остаются пустые ячейки (к примеру, в ИНН организации, состоящей из десяти, а не двенадцати цифр, или в случае с ИП, у которых нет КПП), в оставшихся знакоместах ставятся прочерки;

- номер, присвоенный компании в ПФР при регистрации;

- в блоке «тип сведений» в отчёте знак Х ставится в знакоместе «исходная» (смотри п. 2.1.5 приложения к инструкции №5 к распоряжению №3п). Но работнику не важна эта информация, поэтому здесь можно вообще не ставить отметку.

- В разделе №1 дублируются реквизиты работодателя, пишется сокращённое наименование предприятия (Ф. И. О. индивидуального предпринимателя).

- В разделе №2 — строке «Отчётный период» ставится год, за который предоставляется информация и в котором человек был уволен.

При увольнении в справке СЗВ-СТАЖ заполняются только 3 раздела

- Раздел №3 — здесь заполняются персональные сведения по увольняемому человеку:

- Ф. И. О. (для каждого отведён отдельный столбец). Причём если далее по периодам работы будут заполняться несколько строк, столбцы 1—5 заполняются только единожды.

- номер СНИЛС.

- в столбцах 6 и 7 указываются периоды рабочего страхового стажа. Формат внесения данных строго «ДД.ММ.ГГГГ». Стаж формируется нарастающим итогом за весь период работы на предприятии (день приёма на работу → день расторжения договора включительно). Здесь нужно прописать конкретные периоды, когда работник был на больничном, находился в одном из видов отпуска (отдельно — в ежегодном оплачиваемом, дополнительном, административном, учебном и пр.);

- отдельный вопрос по столбцу №11. Для каждого периода, когда начислялся страховой стаж, установлены определённые коды:

- лицам, работающим по договору ГПХ, проставляется «ДОГОВОР» (если оплата прошла), если выплат не было, ставится «НЕОПЛДОГ»;

- отпуск по уходу за ребёнком — код «ДЕТИ»;

- уход за ребёнком от полутора до трёх лет — «ДЛДЕТИ»;

- дополнительное время отдыха, которое предоставляется, если в семье есть ребёнок-инвалид, — «ДОПВЫХ»;

- административный отпуск, время простоя предприятия и другие периоды, когда труд не оплачивался, обозначается как «НЕОПЛ»;

- если работник повышал квалификацию с отрывом от работы, ставится код «КВАЛИФ»;

- отсутствие в период, когда сотрудник выступал в качестве донора, — «СДКРОВ»;

- периоды учёбы во время работы фиксируются как «УЧОТПУСК»;

- стобцы 9, 12 и 13 третьего раздела заполняются только в случае, когда особые условия работы зафиксированы аттестационной комиссией и соответствуют нормативным требованиям;

- столбец 14 отчёта заполняется только в случае, когда прекращение трудовых взаимоотношений происходит 31 декабря отчётного года. Здесь тогда нужно просто поставить символ «X».

Данные о периодах страхового стажа работника заносятся в таблицу

- Разделы №4—5 в отчёте СЗВ-СТАЖ, который выдаётся уволенному сотруднику, заполнять не нужно. Эти данные отражаются только тогда, когда форма сдаётся в ПФР при выходе человека на пенсию. Справка заверяется подписью руководителя, ставится дата выдачи.

Разделы 4 и 5 при выдаче справки увольненному сотруднику заполнять не надо

Взять актуальную форму для заполнения отчёта можно, перейдя . Инструкция по заполнению формы дана в Постановлении ПФ.

Видеоинструкция: составляем форму СЗВ-СТАЖ

Подводя итоги, отметим, что оформление справки СЗВ-СТАЖ при увольнении сотрудника — обязанность нанимателя, которая установлена на законодательном уровне. Есть и установленные сроки для выдачи документа. Нарушение требований закона чревато для предприятия штрафными санкциями. Поэтому игнорировать выдачу этого документа при расторжении контракта с человеком нельзя. При заполнении бумаги нужно чётко следовать инструкциям, которые приведены в Постановлении Пенсионного фонда, иначе справка может потерять свою силу и не будет принята регулятором. Но справедливости ради скажем, что оформление справки при должном ведении кадрового делопроизводства не отнимает много времени у ответственного сотрудника.

- Эллина Рожкова

49 лет, высшее образование (филолог, журналист, маркетинг). Есть опыт работы как в индивидуальном предпринимательстве, так и в крупном корпоративном бизнесе.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}