Содержание

- Ошибки в СЗВ-М как расшифровать коды и исправить

- Протокол с ошибкой как результат проверки СЗВ-М

- Частые ошибки при сдаче в СЗВ-М

- Штраф за ошибку в СЗВ-М

- Общий принцип исправления ошибок в СЗВ-М и сроки подачи корректировки

- «СЗВ-М ошибка 20»: как исправить

- «СЗВ-М ошибка 30»: как исправить

- «СЗВ-М ошибка 50»: как исправить

- Исправляем ошибки в форме СЗВ-М с учетом разъяснений контролеров

- Ошибка в указании отчетного периода

- Ошибка в сведениях по застрахованным лицам

- Возможные ошибки при заполнении СЗВ-М и способы их устранения

- Виды ошибок в СЗВ-М

- Как их исправить

- Если забыли указать одного сотрудника

- Можно ли сдать уточненку по такому отчету

- Что делать, если в СЗВ-М ошибка в фамилии?

- Уточнение сзв м опечатка в фамилии. Частые ошибки в СЗВ-М: как исправить и уточнить сведения

- Особенности корректировки СЗВ-М

- Как исправить ошибки без штрафов

- Ошибки с кодом 10, 20

- Ошибки с кодом 30, 40

- Ошибки с кодом 50

- CheckPFR: программа проверки СЗВ-М

- Ошибки в СЗВ-М

- Что еще следует знать об ошибках в СЗВ-М

- В сзв м неверно указана фамилия

- Что делать, если в СЗВ-М ошибка в фамилии

- Штраф за ошибки в СЗВ-М

- Виды ошибок в СЗВ-М, как расшифровать коды и исправить ошибки

- Ошибки в СЗВ-М: штраф в 2020 году и срок исправления

- Как исправить ошибки в СЗВ-М после сдачи отчета

- СЗВ-М: ошибки

- Как исправить ошибку в СЗВ-М и не попасть на штраф

- Решение для ошибки, когда в СЗВ-М неверный СНИЛС или ИНН сотрудника

- Как корректировать СЗВ м

- Порядок корректировки отчета СЗВ-М при ошибке в ИНН

- Как исправить ошибки в отчете СЗВ-М

- Новые записи:

Ошибки в СЗВ-М как расшифровать коды и исправить

Протокол с ошибкой как результат проверки СЗВ-М

С 2016 года ежемесячно компании сдают в Пенсионный фонд отчетность о застрахованных лицах СЗВ-М. Эта форма необходима, чтобы отслеживать работающих пенсионеров, которым не нужно индексировать пенсию.

Сдать отчетность в ПФР оналйн

Смотрите видео, как сформировать СЗВ-М и СЗВ-СТАЖ в программе.

Если в штате компании 25 и более сотрудников, отчет отправляют через интернет (п.2 Ст.8 ФЗ №27 от 01.04.1996).

Для отправки электронной отчетности оформите соглашение об электронном документообороте с Пенсионным фондом.

Отчет отправляют в ПФР до 15 числа каждого месяца.

Сроки сдачи отчетности за июнь-ноябрь текущего года показаны в таблице ниже

| Месяц | Срок сдачи |

|---|---|

| Июнь 2019 | 15.07.2019 |

| Июль 2019 | 15.08.2019 |

| Август 2019 | 16.09.2019 |

| Сентябрь 2019 | 15.10.2019 |

| Октябрь 2019 | 15.11.2019 |

| Ноябрь 2019 | 16.12.2019 |

Сроки сдачи отчетности (июнь-ноябрь)

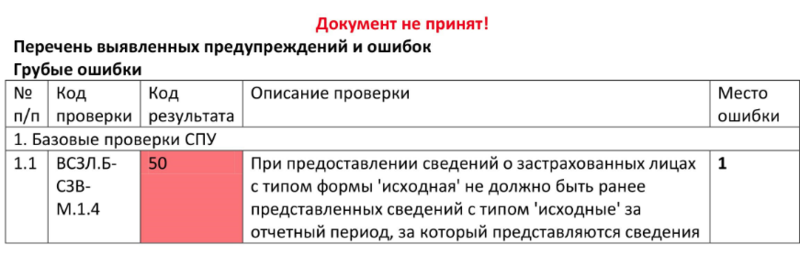

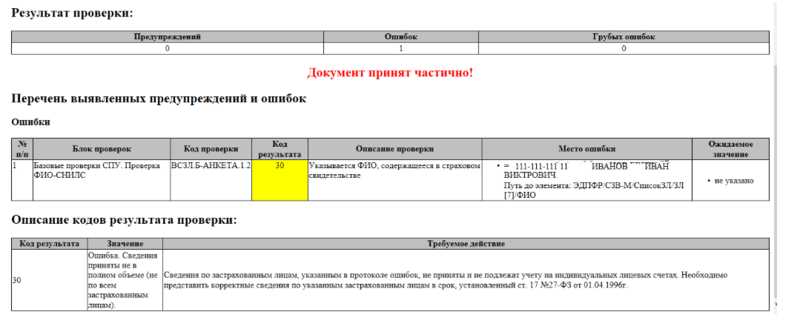

После отправки отчета компания получает протокол приема, в котором показано, насколько правильно заполнили СЗВ-М. Если отчет прошел, в программе будет указан статус «Документ принят».

Зеленая галочка в программе означает, что отчет сдан своевременно, но он содержит грубые ошибки, которые нужно исправить.

Как результат проверки компания получит протокол приема с такими статусами:

«Документ не принят»

Статус «Документ не принят»

Статус «Документ не принят»

«Документ принят частично»

Статус «Документ принят частично»

Статус «Документ принят частично»

Срок получения протокола — 4 рабочих дня.

Работники Пенсионного фонда могут найти 14 неточностей, они перечислены в таблице 7 к постановлению Правления ПФР от 7 декабря 2016 г. № 1077п. Ознакомиться с этой таблицей можно на рисунке ниже.

Таблица 7 к постановлению Правления ПФР

Таблица 7 к постановлению Правления ПФР

Выделяют 3 типа кодов ошибок: «20», «30», «50».

Код «20» значит, что отчет принят фондом и не требует уточнений. Но обратите внимание на мелкие недочеты.

Ошибка «30» означает, что отчет принят частично и требует доработки по сотрудникам с ошибочными данными.

Ошибка с кодом «50» — отчет нужно полностью пересдать по всему персоналу. Существует вероятность, что отрицательный протокол по СЗВ-М придет из-за технической ошибки в ПФР. В этой ситуации обратитесь в ПФР.

В следующих блоках рассмотрим типы ошибок, как исправить и уточнить сведения после того, как сдали отчет с ошибками, существует ли корректировочный отчет, и возможный итог споров в суде с ПФР.

Частые ошибки при сдаче в СЗВ-М

При сдаче отчета СЗВ-М к наиболее частым ошибкам относятся:

Опечатка в периоде

Пример. В СЗВ-М за июнь вы указали период «Июль». В Пенсионном фонде эту ошибку не обнаружили. Но в следующем месяце вы отправляете отчет за июль, а фонд его не принимает, ведь форма с типом «Исходная» уже у них есть. ПФР июньский отчет считает просроченным и штрафует за это. Убедить Фонд в своей правоте — проблема.

Чтобы исправить ошибку, сдайте исходную форму за июнь, скорректируйте июльские данные (подайте отменяющую и дополняющую форму за июль).

Оспорить свою позицию можно в суде, если отчетность была предоставлена своевременно. Суд понимает, что в этой ситуации была допущена опечатка. Например, в деле № А81-6455/2016 суд встал на сторону компании и как итог отменил штраф.

Не тот тип формы

В программе есть 3 формы: исходная «исхд», отменяющая «отмн» и дополняющая «доп».

Первый отчет сдают с типом «Исходная».

Использовать форму «Отменяющая» нужно, если ранее отправленные сведения нужно отменить. Например, в отчете есть данные о работнике, который уволился в июне. В отчет за июль не должны попасть сведения об уволенном сотруднике.

«Дополняющая» исправляет ошибки прошлого отчета.

Не допускается при вторичной подаче указывать тип «исх».

Если вы по ошибке указали тип формы «Отменяющая», вместо «Исходная», то в базе ПФР появится отменяющая форма, а исходной не будет. В этом случае как можно быстрее устраните ошибку.

Пример. Компания «Домик» сначала сдала отменяющую форму, а потом после срока сдачи исправила ошибку, отправив отчет с типом «Исх». В ПФР стали считать сведения обнуленными и потребовали сдать дополняющую форму. Поскольку страхователь предоставил ее после срока сдачи, его оштрафовали. Отменить санкции он смог только в суде.

Приложите к уточнению сопроводительное письмо, в котором укажите, что исправляете ошибку.

Лишний сотрудник в отчете, например, уволенный

В этой ситуации нужно сделать отменяющий отчет, в блоке 3 указать код «Отмн», в четвертом блоке указать данные лишнего сотрудника.

Не перечисляйте всех сотрудников, иначе данные по ним обнулятся.

Забытый работник

В форму СЗВ-М нужно включить всех сотрудников компании, с которыми в отчетном месяце действовали договоры ГПХ или трудовые договоры. В отчет нужно включить даже тех сотрудников, которые были приняты на работу в последний день отчетного месяца или уволены 1 числа.

Чтобы устранить эту ошибку, сдайте СЗВ-М с типом «Дополняющая». Для этого в программе сформируйте новый отчет, в блоке 3 поставьте код «Доп». В 4 блок впишите недостающего работника, его ИНН, СНИЛС.

Скачать бланк СЗВ-М

Самозанятый в отчете

На самозанятого подавать СЗВ-М не нужно. Подайте отменяющую форму, если включили его по ошибке.

Не включенный в отчет сотрудник, утративший статус самозанятого

Чтобы исправить эту ошибку, сдайте дополняющую форму в срок.

Неправильный ИНН компании

В этом случае фонд пришлет протокол с кодом ошибки 50. Это значит, что отчет не принят. Чтобы исправить ошибку, до 15 числа подайте заново СЗВ-М с типом формы «исходная».

Неверная информация о сотрудниках

Пример. Компания неверно указала ИНН работника или допустила ошибку в Ф.И.О или СНИЛС застрахованного лица.

В программе снова сформируйте отчет, укажите код «Отмн» в блоке 3. В 4 блоке добавьте работников с неправильными данными. Затем сформируйте еще один отчет. В блоке 3 укажите код «Доп», в блоке 4 перечислите тех же сотрудников с исправленными данными.

Если с единственным учредителем не заключен трудовой договор, нужно все равно сдавать СЗВ-М до 15 числа, иначе компанию оштрафуют на 500 руб. (Письмо Минтруда от 07.07.2016 № 21-3/10/В-4587).

Штраф за ошибку в СЗВ-М

Пенсионный фонд может оштрафовать компанию за несвоевременную сдачу отчета и ошибки.

Если организация со штатом 25 и более работников сдаст отчет в бумажном виде — ее оштрафуют на 1000 руб.

Если в отчет попали не все сотрудники, то ПФР считает, что компания не предоставила вовремя сведения на застрахованное лицо. Согласно п. 4 ст.17 ФЗ №27 от 01.04.1996, штраф составит 500 руб. за одного человека.

Пример. В компании «Альфа» работает 40 человек. В отчет забыли добавить 10 человек. Организация заплатит штраф 500 10 = 5000 руб.*

Чтобы избежать штрафа, сдавайте отчеты не в последний день, а на несколько дней раньше от установленного срока. Тогда у вас будет время, чтобы дополнить отчет без штрафа.

Также предусмотрен штраф за ошибку в СЗВ-М. Он составляет 500 руб за каждого сотрудника, по которому допущена неточность. В процессе обработки отчета все ошибки суммируются по каждому сотруднику.

Даже если по одному работнику вы допустили больше 3 ошибок, сумма штрафа по-прежнему останется 500 руб за 1 человека.

Общий принцип исправления ошибок в СЗВ-М и сроки подачи корректировки

Если вы нашли ошибку в сданном отчете, нужно передать корректировку. Она бывает 2 видов: дополняющая (тип «доп») и отменяющая (тип «отмн»).

Общий принцип исправления ошибок в СЗВ-М:

- Если не принят отчет, его нужно пересдавать. Такое бывает, например, если страхователь неверно написал регистрационный номер в ПФР.

- Если отчет принят частично (например, не отчитались обо всех сотрудниках, неправильно написали фамилию, имя, отчество, номер СНИЛС сотрудника) — отправить дополняющий отчет. Включить в него только тех сотрудников, данные о которых не указаны в первоначальном отчете или указаны с ошибкой.

- В исходной форме «ИСХ» указываются все сотрудники повторно, в дополняющей «ДОП» и отменяющей форме «ОТМН» указываются те, кого нужно добавить или исключить из первоначального варианта отчета.

С 1 октября 2018 года действуют новые правила: исправление ошибки в принятом отчете без штрафа возможно (п.39 Инструкции №766 от 21.12.2016).

Например, компания ошиблась в Ф.И.О работника или номере СНИЛС. Организация получит уведомление об ошибках. Ошибка в СЗВ-М в фамилии, имени, отчестве сотрудника корректируется в обычном порядке: подается в ПФР отменяющая форма, а затем дополняющая.

Согласно п.39 Инструкции №766 нужно исправить недочеты в 5-дневный срок с даты получения уведомления.

Корректировка фамилии в СЗВ-М необходима при смене фамилии у сотрудника. Например, сотрудница вышла замуж. На основании свидетельства о браке обязательно нужно переделать СНИЛС. Для этого обратитесь в ПФР.

Если сотрудник изменил данные паспорта, но не изменил СНИЛС, ПФР откажет в приеме отчета, т.к прежние данные считаются недействительными.

Если на крайнюю дату формирования отчета СНИЛС находится в ПФР на этапе регистрации, сдать отчет все равно нужно. Например, вы подали документы на изменения СНИЛС 12 числа, а срок сдачи отчета — 15 число. Старые данные недействительны, а новые не готовы. Алгоритм действий страхователя:

- Сдать исходную форму на всех сотрудников, кроме того, по которому СНИЛС не готов.

- После получения СНИЛС отправить дополняющую форму по сотруднику с новым СНИЛС и письмо с пояснениями.

Если организация самостоятельно обнаружила ошибку, она может корректировать СЗВ-М только после уведомления в программе от ПФР. Подайте уточнение в 5-дневный срок с даты получения уведомления от ПФР с признаком:

- «ДОП» — если компания обнаружила забытого сотрудника.

- «ОТМН» —если включила лишних сотрудников.

- «ОТМН» и «ДОП» — если организация допустила ошибку в данных сотрудника.

Чтобы не делать дополнительных корректировок и предварительно просмотреть сформированный отчет, скачайте программу CheckPFR на сайте ПФР бесплатно и не забывайте ее обновлять на своем компьютере. Эта программа синхронизирована с данными ПФР и периодически обновляется.

Сформировать отчет СЗВ-М онлайн

В следующих блоках рассмотрим, как исправить распространенные типы ошибок.

«СЗВ-М ошибка 20»: как исправить

Под кодом 20 зашифрована такая ошибка – неверный ИНН. Такое бывает, если не соответствует количество цифр или поле с ИНН не заполнено.

Если работник не предоставил работодателю ИНН, в отчете графы остаются пустыми. Тогда система присылает код с ошибкой.

Нельзя вставлять в эти графы нули — это тоже ошибка.

Исправляем ошибку так: формируем новый отчет с типом «дополняющая» и отправляем его в фонд.

«СЗВ-М ошибка 30»: как исправить

Код результата 30 означает, что отчет принят, но нужно исправить неточности по некоторым работникам.

Примеры таких ошибок:

- Ошибка в отчестве, имени, фамилии работника.

- Неверно записан СНИЛС сотрудника.

- ФИО не совпадают со страховым свидетельством.

- Отсутствие фамилии или имени сотрудника.

Также фонд примет отчет с лишними пробелами, точками, дефисами.

Как исправить код ошибки 30 в СЗВ-М: подайте дополняющую форму на работников, если вы не указали фамилию, имя работника. Если в данных персонала допущена ошибка, тогда нужно подать отменяющую и дополняющую форму.

«СЗВ-М ошибка 50»: как исправить

Код результата 50 означает, что отчет надо пересдавать, иначе его посчитают несданным.

Код ошибки 50 появляется, если страхователь:

- Неправильно заполнил XML-документ.

- Файл с отчетом не соответствует XSD-схеме.

- Отчет подписан чужой электронной подписью. Так получается, если у представителя нет доверенности.

- Указали неверный ИНН или регистрационный номер организации.

- Сдали дополняющую форму вместо исходной. Такое бывает, если организация ошиблась в типе формы.

- Указали неверный код периода.

Рассмотрим подробнее, как исправить код ошибки 50 в СЗВ-М.

Если ошибки в составе или структуре файла — обратитесь к разработчику программы и обновите ее. Если айтишники слишком долго исправляют ошибки, и вы понимаете, что не успеете подать отчет в срок — используйте программы на сайте ПФР. Сформируйте отчет снова и отправьте его в ПФР.

Переименуйте исправленный файл. Если при повторной отправке имя останется прежним, проверочная программа фонда автоматически его не будет принимать.

Если фонд вернул отчет из-за чужой подписи — переделайте документ либо направьте доверенность на представителя компании в ПФР. Укажите в ней, что он имеет право подписать своей электронной подписью СЗВ-М.

Если страхователь ошибся в ИНН и регистрационном номере, откорректируйте эти данные и снова отправьте отчет.

Если вы указали неправильный тип формы, действуйте по такому алгоритму: отправьте отчет с типом «исхд» и письмо с пояснениями об ошибке. Если страхователь подает отчет первый раз в месяц, то тип «исхд» должен быть всегда.

Чтобы не допускать ошибок в отчетах, подключитесь к сервису «Мое дело». Если у вас возникли дополнительные вопросы или другие сложности – наши специалисты всегда готовы помочь. Подписывайтесь на обновления в блоге – будьте в курсе последних изменений. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Исправляем ошибки в форме СЗВ-М с учетом разъяснений контролеров

Как без штрафа и претензий со стороны проверяющих исправить уже сданную в фонд отчетность по форме СЗВ-М?

Страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах (ст.15 Федерального закона от 01.04.1996 г. №27-ФЗ).

Непредставление СЗВ-М либо представление с неполными или недостоверными сведениями влечет штраф в размере 500 рублей за каждого работника.

А должностным лицам компании грозит административный штраф в размере от 300 до 500 рублей (ст.15.33.22 КоАП РФ).

Существует две формы уточнения сведений по форме СЗВ-М:

-

дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период;

-

отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период.

Прежде всего, корректирующие сведения необходимы, если неверно указан ИНН, СНИЛС сотрудника либо не учтены вновь принятые сотрудники или включены уволенные.

Представление корректирующих сведений предусмотрено п.39 Инструкции по персонифицированному учету, утв. приказом Минтруда РФ от 21.12.2016 г. №766н (далее по тексту – Инструкция).

Причин для исправления ранее сданного отчета предостаточно.

Ошибка в указании отчетного периода

Например, распространенной причиной ошибки при заполнении сведений по форме СЗВ-М является некорректное указание отчетного периода. Дело в том, что ячейка «отчетный период» проставляется в программных продуктах ручным способом, поэтому не исключены ошибки.

Будут ли штрафные санкции при направлении повторного отчета по форме СЗВ-М за один и тот же период за пределами законодательно установленного срока?

Пример.

Компания 03.06.2018 г. представила отчет по форме СЗВ-М за май 2018 года. Но ошибочно указала отчетный период — июнь 2018 года.

Данный отчет был принят 03.06.2018 г. (согласно протоколу проверки ПФ)

За июнь 2018 г. компанией отправлен отчет по форме СЗВ-М 04.07.2018 г.

Но указанный отчет не принят ПФР, в связи с наличием ранее отправленного отчета.

Поэтому компанией 06.07.2018 г. был повторно отправлен отчет по форме СЗВ-М за май 2018 г. и корректировка за июнь 2018 г.

Управление ПФР посчитало, что компанией был нарушен срок предоставления отчета СЗВ-М за май 2018 г.

Однако судьи отметили, что повторное представление исправленного отчета по форме СЗВ-М за май не может расцениваться как представление сведений с нарушением срока, поскольку сами по себе индивидуальные сведения, хотя и содержащие ошибки в указании отчетного периода, были представлены своевременно (несмотря на ошибочное указание компанией отчетного периода).

При этом абз.3 ст.17 Закона №27-ФЗ не предусматривает ответственности за нарушение срока предоставления скорректированных данных о застрахованных лицах (Решение АС Тульской области от 30.12.2016 г. №А68-9502/2016).

В другом деле бухгалтер также ошибочно при формировании отчета за июнь проставила период «07» вместо «06». В августе при формировании отчетности была обнаружена ошибка. Поэтому в августе была подана исходная форма СЗВ-М за июнь.

В данном случае судьи согласились с тем, что работодателем нарушен срок представления отчетности за июнь, доказательств сбоя в работе компьютерной программы не представлено, в связи с чем привлечение к ответственности страхователя является законным. Однако в данной ситуации суд снизил в 10 раз размер штрафных санкций (Постановление АС Московского округа от 31.03.2017 г. №А41-59848/2016).

Ошибка в сведениях по застрахованным лицам

Суть внесенных изменений в Инструкцию заключается в том, что страхователь может безболезненно исправить сведения в отношении тех работников, по которым был ранее представлен отчет.

Чем чреваты внесенные изменения на практике?

Обратите внимание!

Если фонд нашел ошибку в представленной отчетности и прислал страхователю уведомление, то в течение пяти дней страхователь может без штрафа исправить сведения в отношении тех работников, которые включены в уведомление. В этом случае страхователь должен подать «уточненку» в течение 5 дней со дня получения уведомления от ПФР об ошибках. Но «забытых» работников без штрафа исправить не получится.

На сегодняшний день судебная практика на стороне страхователей. И если страхователь подал дополняющие отчеты на «забытых» работников до момента обнаружения ПФР ошибок, штраф неправомерен (Постановление Двадцатого арбитражного апелляционного суда от 12.09.2018 г. №А23-1031/2018, АС Уральского округа от 09.08.2018 г. №А34-12550/2017 и от 01.08.2018 г. №А34-12432/2017).

Как отмечали судьи самостоятельное выявление страхователем ошибки, которая впоследствии была исправлена, до момента ее обнаружения ПФР, путем представления скорректированных сведений, свидетельствует о возможности в таком случае не применять к страхователю соответствующие финансовые санкции.

Отметим, что при вынесении решения, суды руководствовались «старой» редакцией Инструкции.

Таким образом, избежать штрафа возможно, если страхователь подал сведения на «лишних» сотрудников, а потом сдал уточненку с видом «отмн».

Возможные ошибки при заполнении СЗВ-М и способы их устранения

Сколь тщательно не заполнялся бы отчет СЗВ-М, все равно от ошибок никто не может быть застрахован. И чем больше сотрудников работает в компании – тем больше вероятность совершить оплошность. При этом следует помнить, что последствия для компании от неточностей в отчете, зависят от степени их тяжести.

Виды ошибок в СЗВ-М

Ошибки в заполнении данного отчета проявляются при его проверке в ПФ, и по последствиям подразделяются на три типа:

- Отчет принимается и не требует исправления и вторичной подачи.

- Отчет принимается частично и есть необходимость в предоставлении дополнительной формы с исправлениями допущенных ошибок.

- Отчет отклоняется, и после исправления подается.

Это можно понять по коду, присвоенному ошибке.

С кодами 10 и 20

Это незначительные ошибки, не влияющие на сдачу отчета. При приемке СЗВ-М «прощается»:

Это незначительные ошибки, не влияющие на сдачу отчета. При приемке СЗВ-М «прощается»:

- Отсутствие ИНН сотрудника, так как его у физлица может вообще не быть.

- Написание ФИО латинским шрифтом.

- Ошибочная простановка знаков препинания (точки, скобки, дефисы, кавычки и другие символы).

- Не указано отчество.

С кодами 30 и 40

Этот уже серьезней. Ошибки данной группы требуют исправления посредством подачи дополнительного отчета СЧЗВ-М. Вот перечень таких неточностей:

- Код 40 присваивается, если в электронном отчете в графе сотрудников проставлены не допустимые символы, такие как лишний пробел, точка, дефис.

- 30-ый код ставится при не заполненной строке с инициалами работников.

- Несовпадение внесенных в отчет ФИО или СНИЛС с данными ПФ по этим физлицам.

- Неправильная нумерация сотрудников (не по возрастанию).

Их присутствие в отчете требует однозначной корректировки:

- При электронном отчете это ошибочная структура файла или неправильный формат электронной подписи.

- Ошибка в записи ИНН компании или ИП.

- Ошибочный тип формы отчета (исходный или дополнительный).

- Ошибка в регистрационном номере от ПФР.

- Не правильно указанный отчетный период.

Ошибки в написании имени и фамилии сотрудника

Имеется в виду раздел 4, где должны быть перечислены все работники компании, попадающие в данный отчетный период. Если неправильное написание имени или фамилии в СЗВ-М было допущено, то надо:

- Отменить данную запись подачей СЗВ-М с типом формы «отмн» с указанием записанных неправильно физлиц.

- И подать новый отчет с записью «доп» в 3-ем пункте и правильными инициалами.

Как их исправить

Цена каждой ошибки в отчете составляет 500 рублей. Поэтому для компаний с большим штатом сумма может оказаться внушительной. Самостоятельно исправить допущенные неточности можно, только если они были обнаружены и откорректированы новым отчетом до крайнего срока сдачи. Но когда отчетный срок прошел, исправления могут быть только официальные. И здесь есть два варианта:

- При не «фатальных» ошибках (код 30, 400) сданный СЗВ-М принимается, но подается дополнительный отчет по неточным позициям.

- Если ошибки серьезные (код 50) форма отклоняется и требуется ее замена.

Тля технического осуществления данной процедуры разработаны три типа формы СЗВ-М с различными кодами. Это:

- Исходный (исхд) – для первичной сдачи отчета.

- Дополняющий (доп) – для дополнения отчета при незначительных ошибках, или повторной сдачи, ели исходный отчет отклонен.

- Отменяющий (отмн) – для отмены отчета, сданного с ошибками.

Если забыли указать одного сотрудника

Такие ошибки могут происходить вследствие того, что:

Такие ошибки могут происходить вследствие того, что:

- Работник уволен 1-го числа и поэтому его пропустили.

- Работник начал трудовую деятельность в последний день месяца.

- Работник долгое время не работает, но не уволен, например, по причине декрета.

- Просто по недосмотру.

Во всех этих случаях следует поступить так:

- Составить дополнительный отчет СЗВ-М, включив в раздел 4 только данные на пропущенного работника.

- В разделе 3 указать тип формы «доп».

- Отправить форму в ПФ.

Можно ли сдать уточненку по такому отчету

Уточненки в общем понимании для СЗВ-М не существует. При обнаружении неточности, компания может направить в ПФ, в зависимости от тяжести ошибки:

- Дополняющую форму, если код ошибки 30 или 40.

- Отменяющую, а следом дополняющую форму, если у ошибки код 50.

Оптимальный вариант – если уточнение ушло до истечения срока сдачи отчета. Уточненка после крайней даты грозит санкциями за нарушение срока отчетности.

Как напечатать отчет СЗВ-М на одного сотрудника в 1С:ЗУП, расскажет видео ниже:

Что делать, если в СЗВ-М ошибка в фамилии?

Здравствуйте, Екатерина. Вам не стоит отчаиваться 🙂 Все ошибки, которые допущены в форме СЗВ-М можно легко исправить. Если бы Вы проверяли отчет в специальной программе, например, CheckPFR, то программа вам сразу выдала бы окно, что обнаружена ошибка 30 в СЗВ-М. Так как фамилия застрахованного лица должна быть отражена в отчете в точности так, как в страховом свидетельстве.

Чтобы исправить данную ошибку Вам нужно заново заполнить форму СЗВ-М, указав при этом тип «отменяющая» («отм»), указать в ней данные сотрудника, в которых была допущена ошибка. А затем заполнить вторую форму с типом «дополняющая» («доп») и указать в ней правильные данные по этому сотруднику. Рекомендую вам также проверять сформированный файл в программе CheckPFR. После этого исправленный отчет отправьте снова в ваше отделение Пенсионного фонда.

И еще. Желательно исправить допущенную ошибку до момента истечения срока сдачи формы СЗВ-М, так как некоторые отделения ПФР выписывают за представление неправильной информации в СЗВ-М штрафы. Хотя российское законодательство штрафов за сдачу уточняющих отчетов не предусматривает.

Натали

Уточнение сзв м опечатка в фамилии. Частые ошибки в СЗВ-М: как исправить и уточнить сведения

Здравствуйте! В этой статье мы расскажем про распространённые ошибки в СЗВ-М и правила их устранения.

Сегодня вы узнаете:

- Как расшифровать коды ошибок;

- С какими ошибками протокол будет принят;

- Как избежать уплаты штрафов за допущенные ошибки.

Особенности корректировки СЗВ-М

Любое предприятие обязано осуществлять пенсионные отчисления в ПФР. Такое правило распространяется и на деятельность .

Независимо от формы труда работника, необходимо производить оплату платежей. Отчисления в Пенсионный Фонд обязательны для всех сотрудников: работающих по найму, или на условиях договора. Так как они получают официальный заработок, то работодатель должен обеспечить своевременные выплаты во внебюджетный фонд.

Данные по сотрудникам формируются в виде отчёта, который и направляется в фонд. Документ можно создать в электронном виде или на бумажном носителе. Последний вариант может применяться только той фирмой, численность сотрудников которой не превышает 24 человека. Если штат состоит из 25 и более наемных сотрудников, то формируется электронный отчет.

Как исправить ошибки без штрафов

Чтобы система не выдала вам отрицательный протокол, следуйте рекомендациям:

- Подавайте отчёт строго до 15 числа;

- Правильно используйте пометки «исхд», «отм», «доп. Первая подразумевает первичную подачу бланка, вторая отменяет ранее отправленные сведения, а последняя уточняет ошибки прошлого отчёта. Не допускается во вторичной подаче указывать «исх»;

- Чтобы предварительно просмотреть сформированный отчет и устранить ошибки при проверке, скачайте бесплатную программу, собственником которой является ПФР, – CheckPFR. Ссылку на скачивание можно найти на сайте ПФ. СЗВ-М ошибка будет вами выявлена ещё до отправки отчёта. В программу периодически вносятся изменения, а потому не забывайте своевременно обновлять ее на своем компьютере.

Если в представленной электронной СЗВ-М есть ошибки , то программа проверки ПФР обязательно их выявит. Все возможные недочеты, которые может допустить страхователь при формировании пенсионного отчета, перечислены в таблице 7 Приложения к Распоряжению Правления ПФ РФ от 31.08.2016 г. № 432р (далее — Распоряжение № 432р). При этом степень их критичности определяется кодом: 10, 20, 30, 40 или 50. От кода ошибки зависит статус протокола, который получит страхователь по результатам проверки.

Ошибки с кодом 10, 20

Это самые безобидные ошибки , которые может допустить страхователь. Поэтому при их наличии отчет все-равно считается сданным.

Если протокол проверки СЗВ-М содержит предупреждения с кодом 20 , то это значит, что был:

- неверно указан ИНН застрахованного лица, который проверяется по контрольному числу ИНН;

- не указан ИНН застрахованного лица вовсе.

Если неверно указан ИНН застрахованного лица

Несмотря на то, что отчет был принят ПФР, неверный ИНН лучше исправить. Для этого нужно одновременно подать две формы СЗВ-М: отменяющую (с типом «отмн») и дополняющую (с типом «доп»). В первой указать данные на физлицо с неверным ИНН, а во второй — данные на него же, но только правильные. Все недочеты безопаснее исправить до завершения отчетной кампании, т. е. до 10- го числа следующего месяца (в 2017 году — до 15-го числа). Если этого не сделать, то за каждого «ошибочного» работника придется заплатить 500 руб. штрафа ( Закона № 27-ФЗ).

Обратите внимание!

Вполне возможно, что Вашему отделению ПФР для исправления ИНН достаточно будет получить вместо двух форму всего одну, дополняющую. Этот момент стоит уточнить у специалистов фонда.

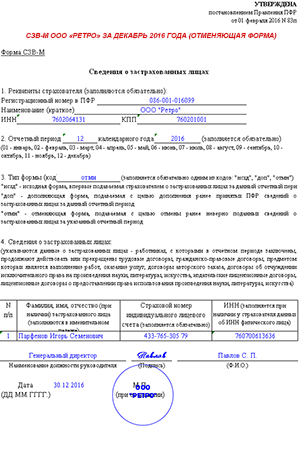

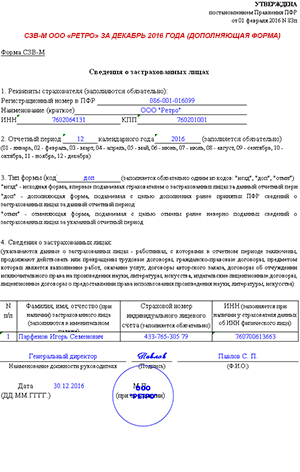

Пример. Бухгалтер ООО «Ретро» в СЗВ-М за декабрь 2016 года по ошибке поменял местами последние две цифры в ИНН Парфенова Игоря Семеновича. Должно быть 760700613663, а он записал 760700613636. Смотрите ниже, как бухгалтер исправил ошибку.

Узнать ИНН человека можно на . Перейдите по ссылке «Все сервисы» на главной странице. Из предложенного списка электронных сервисов выберите «Узнать ИНН». Заполните ФИО, дату и место рождения, паспортные данные гражданина. После отправки запроса вы получите его ИНН. Если идентификационный номер отсутствует, значит лицо не обращалось в налоговый орган за его получением.

Если не указан ИНН застрахованного лица

Такая ситуация возможна, если «физик» не предоставил свой ИНН. Поэтому страхователю просто нечего фиксировать в соответствующей графе формы и ее он оставляет пустой. В соответствии с пп.3 п.2.2 Закона № 27-ФЗ ИНН застрахованного лица в СЗВ-М является необязательным и указывается только при наличии. Поэтому даже если ПФР предупредит об отсутствии таких сведений в отчете, исправлять ничего не надо.

Обратите внимание!

Работодатель не вправе требовать с работника ИНН только потому, что теперь он предоставляет такие сведения в ПФР. Перечень обязательных документов при трудоустройстве определен в . И свидетельство ИНН в нем не поименовано.

Кстати, если страхователь располагает данными об ИНН работающих у него граждан, но при этом не укажет их в отчете, то ПФР обязательно выявит это при сверке с налоговыми органами. Тогда есть большая вероятность того, что плательщика взносов оштрафуют по Закона № 27-ФЗ за недостоверность представленных сведений (). Поэтому, при наличии сведений об ИНН их обязательно нужно включать в форму. Это требование пп.3 п.2.2 Закона № 27-ФЗ.

Ошибки с кодом 30, 40

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными — нет.

Заметьте!

ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО — 500 руб. за каждого работника ( Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России . Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым — заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, ). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание!

Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета.

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя — нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

Ошибки с кодом 50

Это самые опасные ошибки. Если они есть в протоколе проверки, значит отчет не принят (даже частично). СЗВ нужно будет исправить и подать заново за тот же месяц.

К критичным ошибкам с кодом 50 относятся следующие:

1. Неверный регистрационный номер страхователя; он должен содержать коды, которые указывают на принадлежность фирмы к конкретному региону РФ (первые 3 цифры номера) и району этого региона (вторые 3 цифры) в соответствии с классификацией ПФР.

На заметку! Регистрационный номер берется из уведомления, которое выдает ПФР при регистрации в качестве страхователя. Но если его нет под рукой, узнать номер можно на с помощью электронного сервиса «Риски бизнеса: проверь себя и контрагента». Для этого в форме поиска юрлицу понадобится ввести свой ОГРН или ИНН, а индивидуальному предпринимателю / КФХ — свой ОГРН или ИНН, либо ФИО и регион проживания.

2. Неверный ИНН страхователя; он должен соответствовать тому номеру, который содержится в базе данных ПФР.

3. Повторное представление СЗВ-М за отчетный период с типом формы «исхд» в случае, когда первичный отчет за этот же период благополучно принят ПФР. Иными словами, за каждый месяц страхователь может подать только одну исходную форму СЗВ-М. И если он получил положительный протокол, значит отчет прошел проверку. В случае, когда в уже представленных сведениях нужно что-то исправить, сдаются отменяющие (с типом «отмн») или / и дополняющие (с типом «доп») формы за тот же период.

4. Указание отчетного периода ранее апреля 2016 года. Впервые СЗВ-М в 2016 году нужно было сдать именно за апрель. Поэтому отчета за месяц, ранее указанного, быть просто не может.

5. Указание отчетного периода позднее текущего месяца. То есть СЗВ-М на будущее представлять нельзя. Крайний срок, за который можно отчитаться, — это текущий месяц. При этом необязательно дожидаться его завершения. Форму можно сдать досрочно.

Еще несколько серьезных ошибок чисто технического характера, из-за которых СЗВ-М не будет принят:

- некорректное заполнение XML-документа;

- файл не соответствует XSD-схеме;

- некорретная электронная подпись.

CheckPFR: программа проверки СЗВ-М

Все те, кто сдает СЗВ-М электронно, а это страхователи с численность работников 25 и более человек, могут проверить сформированный электронный файл отчета с помощью специальной проверочной программы, разработанной ПФР, под названием CheckPFR.

Программа абсолютно бесплатна и ее можно на федеральном портале Пенсионного фонда. При этом нужно помнить, что программа периодически обновляется. Поэтому всегда необходимо следить за обновлениями и устанавливать их на свой компьютер.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Ошибки в СЗВ-М

Ошибки в СЗВ-М, которые на сегодняшний день могут быть выявлены при проверке формы, по характеру последствий для плательщика взносов можно разделить на 3 группы. Основным критерием для отнесения их к одной или другой группе является статус формы, который присваивается ей после проверки (Распоряжение Правления ПФ РФ от 31.08.2016 № 432р).

Это самые незначительные из всех возможных ошибок.

Ошибки с кодом 20 отображаются, если в СЗВ-М неверно указан ИНН физического лица (он проверяется по контрольному числу ИНН), а также если напротив какой-либо фамилии он вообще не указан. Как известно, ИНН есть не у всех. И ситуация, когда работодателю просто нечего отмечать в соответствующей графе формы, вполне возможна (пп. 3 п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ ). Поэтому предупреждение об отсутствии ИНН программа выдавать будет, но исправлять страхователю в этом случае нечего.

По результатам первой отчетной кампании стало ясно, какие ошибки в СЗВ-М чаще всего допускают компании. Мы разобрали самые опасные из них. Расскажем, как их исправить.

Ошибки в СЗВ-М перечислены в приложении 1 к распоряжению Правления ПФР от 25.02.2016 № 70р.

Все ошибки можно разделить условно на четыре типа (см. таблицу ниже). Каждому недочету программа присваивает от 10 до 50 баллов. Порядок исправления ошибок в СЗВ-М зависит от того, пропустил фонд сведения с неточностями или нет.

| № | Тип ошибки в СЗВ-М | Количество баллов, присваемых программой проверки ПФР | Как исправить |

|---|---|---|---|

| 1 | Критичные ошибки: — некорректный формат отчета (не XML) — некорректная электронная подпись (просроченная) — неверные реквизиты страхователя (регистрационный номер в ПФР, КПП, ИНН) |

50 баллов | Сдать СЗВ-М заново с типом «исхд» |

| 2 | Ошибки, требующие исправления: — ИНН и СНИЛС начинаются с пробелов — два пробела подряд в ИНН и СНИЛС — одни нули в ИНН — два дефиса в Ф.И.О. — точка в фамилии — в двойной фамилии стоит пробел рядом с дефисом — дефис стоит в конце фамилии, имени или отчества |

30-40 баллов | Если фонд принял отчет — сдать СЗВ-М с типом «исхд» Если фонд не принял отчет на кого-то из работников — сдать СЗВ-М с типом «доп» |

| 3 | Ошибки, требущие дополнения: — несоответствие Ф.И.О. и СНИЛС работников) |

20-30 баллов | Сдать СЗВ-М с типом «доп» на работников, в сведениях по которым ошибки |

| 4 | Ошибки-предупреждение: — пустое поле с ИНН — нет отчества в графе Ф.И.О — в Ф.И.О. использована буква ё — в Ф.И.О. символы — апостроф» » «, открывающие и закрывающие скобки, дефис — Ф.И.О. заполнено латинскими буквами, смешаны русские и латинские буквы — в имени или отчестве стоит точка |

Можно не исправлять, если в отчете нет ошибок |

Теперь рассмотрим типы ошибок и расскажем, как их исправить.

Критичные ошибки в СЗВ-М

Неверный формат файла. В отчетах, поданных через интернет, фонд сначала проверяет соответствие формату XML, электронную подпись, а потом сверяет реквизиты страхователя с данными в ПФР. Если формат не соответствует, подпись просрочена, программа присваивает недочетам 50 баллов. Это значит, что фонд вышлет уведомление об отказе в приеме СЗВ-М. Отчет надо будет сдать заново с типом «исхд».

Ошибки в реквизитах страхователя (раздел 1 СЗВ-М). Если в отчете неверно указан регистрационный номер в ПФР или ИНН, программа присваивает 50 баллов. Если в отчете неверный КПП — 30 баллов.

В некоторых фондах утверждают, что такие ошибки в СЗВ-М некритичны. В других считают, что программа не примет сведения. Поэтому, если фонд прислал уведомление об отказе, надо пересдать отчет с типом «исхд».

Ошибки СЗВ-М в данных работников

Ошибки в сведениях о застрахованных лицах. Недочетам в сведениях на работников программа присваивает от 30 до 40 баллов. Например, программа выдаст ошибку, если компания записала только имя или фамилию сотрудника, в сведениях лишние символы — точка в фамилии, два дефиса подряд или дефис после Ф.И.О. и др.

Ошибки в ИНН. В части 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ сказано, что компания представляет в фонд сведения о СНИЛС, Ф.И.О. и ИНН. ИНН в форме СЗВ-М стал необязательным (Федеральный закон от от 01.05.2016 № 136-ФЗ). Но некоторые компании не знают номер и ставят одни нули. Это неверно. Программа выдаст ошибку.

Недочеты в СЗВ-М надо исправить. Но фонды разошлись во мнениях, примет ли программа весь отчет с такими недочетами. А от этого зависит порядок исправления.

Если фонд не принял весь отчет, компания получит уведомление об отказе. Тогда отчет потребуется сдать заново с типом «исхд».

Если сведения не пройдут только на конкретных сотрудников, компания получит уведомление о приеме на предварительную проверку и приложение с ошибками. Тогда надо сдать дополняющую СЗВ-М на работников, по которым обнаружены недочеты.

Ошибки в СЗВ-М, требущие дополнения

Несоответствие Ф.И.О. и СНИЛС. Фонд не примет сведения только на конкретного сотрудника, у которого Ф.И.О. не соответствует СНИЛС. Это возможно, например, если фонд еще не присвоил работнику СНИЛС, а компания записала чужой номер.

Чтобы исправить такие ошибки в СЗВ-М, надо подать в фонд дополняющую форму. В нее следует включить только сотрудников, данные по которым не совпадают. По кому именно компания ошиблась, фонд сообщит в приложении к уведомлению.

Предупреждающие ошибки в СЗВ-М

Программа фонда пропускает СЗВ-М с ошибками в 10-20 баллов. По сути это предупреждения. С такими недочетами отчет считается сданным. Например, если компания записала Ф.И.О. латинскими буквами, оставила пустым ИНН и др.

Специалисты фондов разошлись во мнениях, обязательно ли исправлять такие ошибки в СЗВ-М. В одних регионах считают, что можно оставить все как есть. В других утверждают, что возможен штраф за неполные или недостоверные сведения.

Скорее всего, все зависит от ошибки. Например, программа выдает предупреждение, если компания не заполнила отчество. У некоторых иностранцев отчества нет, поэтому в отчете все верно, его можно не уточнять. Если же компания забыла записать отчество у работника из России, фонд может посчитать сведения неполными. Поэтому безопаснее уточнить сведения до установленного срока сдачи СЗВ-М . Для этого надо сдать форму с типом «доп».

Что еще следует знать об ошибках в СЗВ-М

Уведомление о приеме — это еще не итог проверки СЗВ-М. После фонд вышлет компании протокол. Если он будет положительным, отчетность сдана. Но некоторые недочеты фонд не сможет выявить программой.

Помните, все ошибки в СЗВ-М желательно выявлять и исправлять до сдачи отчета. Можно проверить СЗВ-М, например, в бесплатной программе CheckPFR на сайте pfrf.ru.

Если фонд уже обнаружил ошибки, исправить отчет безопаснее не позднее 10-го числа месяца, следующего за отчетным. Иначе фонд оштрафует за неполные или недостоверные сведения. Штраф составляет 500 рублей за каждого из сотрудников, на которых компания сдала неверные сведения или не сдала их вовсе (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

В сзв м неверно указана фамилия

Что делать, если в СЗВ-М ошибка в фамилии

Добрый день, Константин Владимирович. Думаю, что эту информацию Екатерине стоит уточнить в своем отделении ПФР. Но я, в свое время, исправляя ошибку 30 в СЗВ-М сдавала две формы. Рекомендации даю исходя из собственного опыта.

Хорошо, Натали, наверное, вам виднее :). Екатерина Мельникова, было бы интересно прочитать от вас, как в вашем отделении ПФР принято исправлять ошибку 30 в СЗВ-М: подавать две формы дополняющую и отменяющую или только отменяющую? 🙂

Штраф за ошибки в СЗВ-М

К счастью, ПФР отреагировал на проблему достаточно оперативно. Спустя несколько месяцев после того, как страхователи начали сдавать СЗВ-М в ПФР (с мая 2016 года), в электронный формат отчетности были внесены изменения. И теперь программа не делает проверок символов в ФИО работников – пробелов, дефисов, точек (Распоряжение Правления ПФ РФ от 31.08.2016 № 432р). А значит, абсурдных штрафов за «ошибки» в СЗВ-М должно стать меньше.

За представление неполных и/или недостоверных сведений в форме СЗВ-М страхователю грозит штраф в размере 500 руб. за каждое физлицо, по которому были сданы некорректные данные (ст. 17 Закона от 01.04.1996 № 27-ФЗ ). Как вы помните, в форме должны быть отражены ФИО работника, его СНИЛС и ИНН, если этот ИНН известен страхователю (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ ). Таким образом, если вы хотя бы раз ошибетесь в любой из граф, где указываются перечисленные сведения, вам выпишут штраф.

Виды ошибок в СЗВ-М, как расшифровать коды и исправить ошибки

Если фирма имеет небольшое число сотрудников, то и штраф не будет внушительным. Но для компаний, имеющих в своем штате несколько десятков человек, это сумма может оказаться крупной. Поэтому внимательно заполняйте все графы во избежание неприятных последствий.

Независимо от формы труда работника, необходимо производить оплату платежей. Отчисления в Пенсионный Фонд обязательны для всех сотрудников: работающих по найму, совместительству или на условиях договора. Так как они получают официальный заработок, то работодатель должен обеспечить своевременные выплаты во внебюджетный фонд.

- Отсутствие ИНН сотрудника, так как его у физлица может вообще не быть.

- Написание ФИО латинским шрифтом.

- Ошибочная простановка знаков препинания (точки, скобки, дефисы, кавычки и другие символы).

- Не указано отчество.

- При электронном отчете это ошибочная структура файла или неправильный формат электронной подписи.

- Ошибка в записи ИНН компании или ИП.

- Ошибочный тип формы отчета (исходный или дополнительный).

- Ошибка в регистрационном номере от ПФР.

- Не правильно указанный отчетный период.

Ошибки в СЗВ-М: штраф в 2020 году и срок исправления

Учтите, что программные средства не способны распознать все ошибки, поскольку контроль больше ориентирован на логику построения отчёта и правильность его электронного формата. Так, если страхователь введет код одного из прошлых отчетных периодов вместо минувшего, скорее всего ошибка не будет распознана.

Несправедливо выходит, если один страхователь платит за откровенную ошибку в неверном написании сведений о сотруднике, а другой – за лишний пробел или точку. Поэтому фонд модифицировал программу для проверки сведений СЗВ-М. Теперь она игнорирует некоторые виды негрубых ошибок. К ним относят:

Как исправить ошибки в СЗВ-М после сдачи отчета

- В первоначальном отчете забыли указать работника: создаем новый отчет, в разделе 3 выбираем код «Доп», что значит дополняющая форма, а в разделе 4 дописываем забытого ранее сотрудника, его ИНН (если имеется) и номер СНИЛС.

- Сдали сведения по уже неработающему лицу: создаем новый отчет с кодом «Отмн» в разделе 3 и указанием только лишнего сотрудника в разделе 4.

- Если в принятом ПФР отчете присутствуют ошибки в данных застрахованного лица, то следует сформировать два новых отчета. Сначала новый отчет с кодом «Отмн» в разделе 3 и указанием в разделе 4 застрахованного лица, в данных которого содержались ошибки. Затем создаем новый отчет с кодом «Доп» в разделе 3 и указанием в разделе 4 застрахованного лица, по которому ранее были ошибки, с верными данными.

- Код 40 присваивается, если в электронном отчете в графе сотрудников проставлены не допустимые символы, такие как лишний пробел, точка, дефис.

- 30-ый код ставится при не заполненной строке с инициалами работников.

- Несовпадение внесенных в отчет ФИО или СНИЛС с данными ПФ по этим физлицам.

- Неправильная нумерация сотрудников (не по возрастанию).

Сколь тщательно не заполнялся бы отчет СЗВ-М, все равно от ошибок никто не может быть застрахован. И чем больше сотрудников работает в компании – тем больше вероятность совершить оплошность. При этом следует помнить, что последствия для компании от неточностей в отчете, зависят от степени их тяжести.

СЗВ-М: ошибки

Обратите внимание!

Работодатель не вправе требовать с работника ИНН только потому, что теперь он предоставляет такие сведения в ПФР. Перечень обязательных документов при трудоустройстве определен в ст.65 ТК РФ . И свидетельство ИНН в нем не поименовано.

Заметьте!

ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 ст.11 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Как исправить ошибку в СЗВ-М и не попасть на штраф

Унифицированная форма ежемесячной пенсионной отчетности по форме СЗВ-М знакома всем бухгалтерам без исключения. Данный отчет сдается в ПФ РФ уже более двух лет. Однако уже с 01.10.2020 чиновники утвердили ряд нововведений в порядок подготовки и сдачи пенсионной отчетности.

Как действовать до уведомления ПФ РФ об ошибке в СЗВ-М? Без штрафа исправить самостоятельно выявленные неточности можно только при соблюдении двух условий: отчет с ошибкой был предоставлен своевременно и принят в Пенсионном фонде, организация самостоятельно направила корректирующую информацию в ПФР до уведомления.

Решение для ошибки, когда в СЗВ-М неверный СНИЛС или ИНН сотрудника

Важно: никогда не отправляйте тот же файл, который в фонде первый раз не приняли. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Отправили электронный СЗВ-М в Пенсионный фонд РФ, но его не принимают. Приходит квитанция об отказе в регистрации документа или в протоколе приема отчетности предупреждение. Читайте в этой статье, что делать, чтобы проверяющие приняли отчет за март.

Как корректировать СЗВ м

Согласно п. 39 Новой инструкции страхователь вправе при выявлении ошибки в ранее представленных индивидуальных сведениях в отношении застрахованного лица до момента обнаружения ошибки территориальным органом ПФ РФ самостоятельно представить в этот орган уточненные (исправленные) сведения о данном лице за отчетный период, в котором эти сведения уточняются, и финансовые санкции к такому страхователю не применяются.

На корректирующие отчетности распространяется тот же порядок сдачи, что и на исходную справку. Отчет предоставляется в бумажном либо электронном формате. Это зависит от количества застрахованных работников: свыше 25 – только в цифровом виде, до 24 включительно – на усмотрение работодателя.

Порядок корректировки отчета СЗВ-М при ошибке в ИНН

Если исходная форма по какой-либо причине не содержит в себе информацию о том или ином сотруднике, то в таком случае требуется сдавать только дополняющую форму, в то время как при наличии в ней информации о каком-либо работнике, внесенной по ошибке, то в таком случае в Пенсионный фонд должна будет подаваться только отменяющая форма.

При этом действующее законодательство предоставляет организациям возможность внести корректировки в поданную документацию до установленного срока до определенного срока для того, чтобы исключить возможность наложения на компанию каких-либо административных санкций.

Как исправить ошибки в отчете СЗВ-М

Про что забывают бухгалтеры. ИНН не является обязательным реквизитом формы СЗВ-М. Поэтому, если идентификационного номера работника у вас нет, его можно не ставить в отчете. Это не будет ошибкой. Но если номер указали и он неверный, его следует исправить. Остальные данные по работнику обязательны в форме. Их также нужно поправить, если они ошибочные.

Как исправить ошибку. Чтобы убрать из СЗВ-М работника, заполните отменяющую форму с типом «отмн». Включите в нее только лишнего сотрудника, которого включили в отчет по ошибке. Всех, кого указывали в первичной отчетности, не перечисляйте. Иначе Пенсионный фонд обнулит и правильные данные в отчете.