1. Удержания из заработной платы работника могут производиться в случаях, установленных законодательством, т.е. независимо от волеизъявления работодателя, и по его решению. Ст 137 ТК РФ определяет основания удержаний, производимых по решению работодателя для погашения задолженности работника, и содержит исчерпывающий перечень таких оснований.

Надо подчеркнуть, что работодатель вправе, но не обязан производить удержания. Это прямо вытекает из ч. 2 статьи 137 ТК РФ.

2. Основания и правила удержаний из заработной платы работника установлены Трудовым кодексом в соответствии с Конвенцией МОТ N 95. Статья 8 Конвенции предусматривает, что удержания из заработной платы разрешено производить в условиях и в пределах, предписанных национальным законодательством или определенных в коллективных договорах или в решениях арбитражных судов. Трудящиеся должны быть уведомлены об условиях и пределах таких удержаний.

3. От удержаний необходимо отличать взыскание суммы причиненного работником ущерба (см. коммент. к ст. 248).

4. Наряду с удержаниями, осуществляемыми по распоряжению работодателя и имеющими цель погасить задолженность работника, существуют удержания, производимые на основании федеральных законов. Они направлены на выполнение обязанностей работника перед государством или иными лицами. Действующим законодательством установлена возможность удержания из заработной платы налогов с доходов физических лиц, административных штрафов, штрафов в качестве уголовного наказания, определенных сумм (части заработной платы) при отбывании наказания в виде исправительных работ, денежных сумм по решению суда (исполнительному листу).

5. Ст 137 ТК РФ устанавливает порядок и условия удержаний. Во-первых, работодатель должен соблюдать установленный срок — месяц со дня окончания срока, установленного для возвращения аванса, погашения задолженности и т.п. Во-вторых, отсутствие разногласий с работником по поводу оснований и размеров удержаний.

6. Особую трудность на практике вызывает вопрос об определении наличия (отсутствия) счетной ошибки.

Под счетной ошибкой следует понимать ошибку в арифметических действиях при расчете подлежащих выплате сумм, а также иные технические ошибки (опечатки, описки и т.п.). Неправильное применение соответствующих правовых норм счетной ошибкой не является.

7. По решению работодателя могут быть удержаны суммы, излишне выплаченные работнику в качестве гарантийных выплат при невыполнении норм труда или простое. Это возможно в том случае, когда орган по рассмотрению индивидуального трудового спора установит вину работника в невыполнении норм труда или в простое (см. также коммент. к ст. ст. 155, 157).

8. Могут быть удержаны суммы, выплаченные работнику в качестве оплаты отпуска, в случае его увольнения до окончания того рабочего года, за который предоставлен отпуск. Исключение составляют основания увольнения по инициативе работодателя, не связанные с виновным поведением работника (п. п. 1, 2, 4 ч. 1 ст. 81), и увольнение в связи с отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствием у работодателя соответствующей работы (п. 8 ч. 1 ст. 77).

В практике нередко возникают ситуации, когда подотчетное лицо, получив деньги, не спешит отчитаться об их расходовании. В нашем материале расскажем, к каким последствиям может привести подобная ситуация и как вернуть неизрасходованный подотчет, укажем, какие документы необходимо оформить, чтобы произвести удержание подотчетных сумм из заработной платы, проводки, которыми его следует отразить.

Содержание

- Когда сотрудник должен вернуть подотчетные деньги

- Последствия невозврата

- Как удержать из зарплаты подотчетную сумму

- Установление сроков, на которые могут быть выданы наличные деньги под отчет

- Удержание неизрасходованных подотчетных сумм

- Сумма числится за уволившимся сотрудником

- Налоговый учет

- Комментарии к статье 137 ТК РФ, судебная практика применения

- Комментарий к Ст. 138 Трудового кодекса РФ

- Новые записи:

Когда сотрудник должен вернуть подотчетные деньги

Средства подотчет выдаются сотруднику либо на основании его заявления, либо на основании распоряжения руководителя компании.

В документе-основании должно быть отражено распоряжение руководителя о сроке, на который выдается подотчет. В течение трех дней после истечения этого срока сотрудник должен сдать авансовый отчет вместе с документами, которые подтверждают произведенные расходы.

Если работник в течение срока, на который получил средства, их не потратил, то он должен их немедленно вернуть организации.

Последствия невозврата

Подотчетные средства, которые подчиненный не вернул своевременно, следует отражать как его задолженность перед компанией до истечения срока исковой давности в соответствии со статьей 196 ГК РФ. Они не являются доходом работника и не подлежат обложению НДФЛ. НДФЛ следует исчислить и удержать в случаях:

- прощения работнику долга по невозвращенным суммам;

- истечения срока исковой давности по взысканию средств.

Но если подчиненный длительное время не возвращает неизрасходованные средства, не предоставляет документы, подтверждающие расходы, а компания не предпринимает никаких действий к взысканию долга сотрудника, то с большой долей вероятности проверяющие органы признают этот долг доходом работника и начислят НДФЛ (п. 8 письма ФНС от 24.12.2013 № СА-4-7/23263).

Чтобы избежать претензий налоговиков, следует внимательно следить за правильностью ведения операций с работниками по выданным деньгам.

Как удержать из зарплаты подотчетную сумму

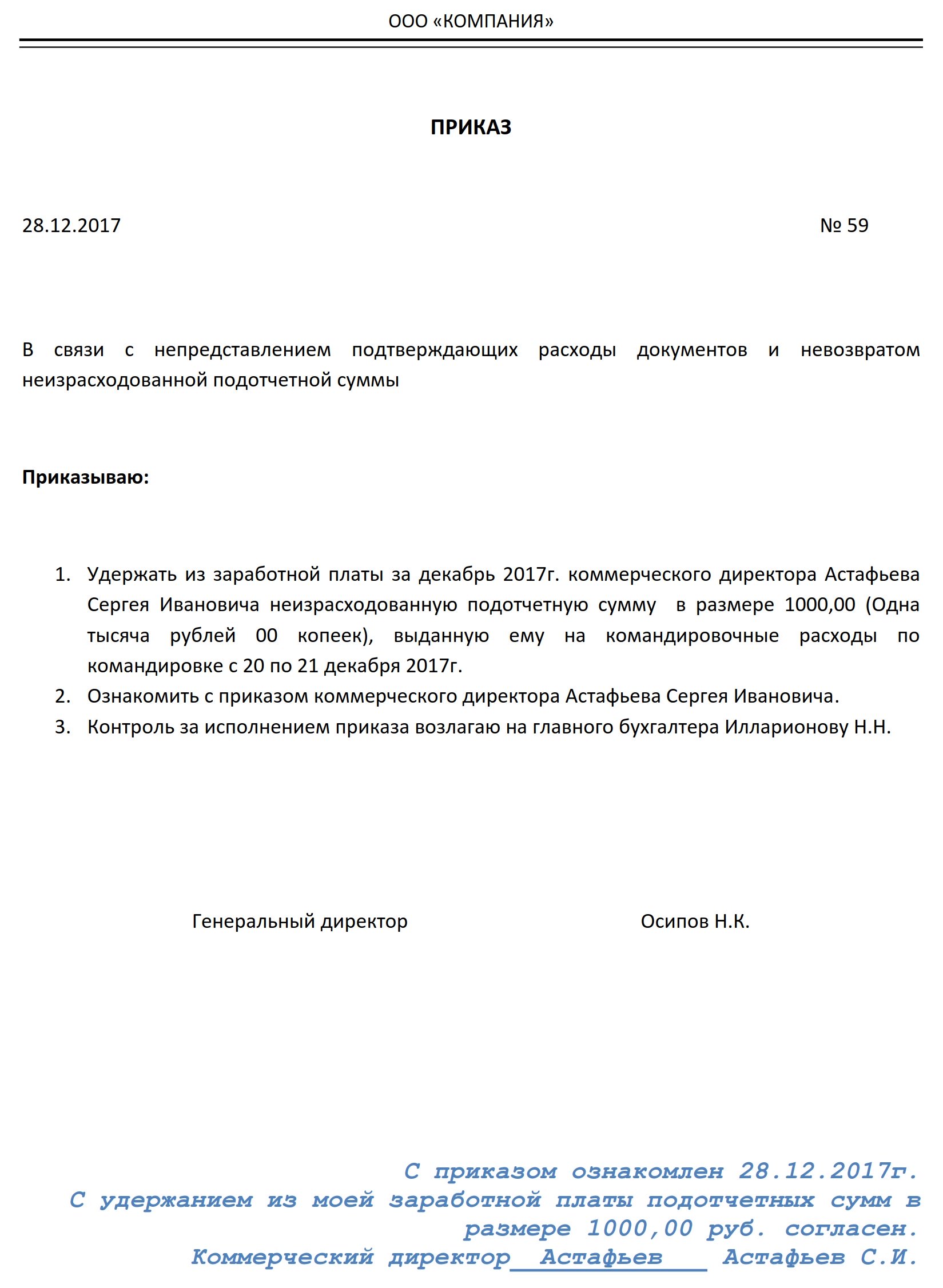

Если сотрудник не возвращает подотчет, у компании есть один месяц для того, чтобы удержать его из зарплаты. Такой порядок прописан в статье 137 ТК РФ.

Для того чтобы произвести удержание, руководитель компании должен издать распорядительный документ (приказ). С приказом сотрудника необходимо ознакомить и получить его согласие на удержание в письменной форме.

Невозвращенные средства, согласно плану счетов бухучета, относится на счет 94 «Недостачи и потери от порчи ценностей». С дальнейшим отражением либо погашения из заработной платы, либо отнесения на прочие расходы с персоналом при невозможности удержания.

| Операция | Дебет | Кредит |

|---|---|---|

| Отражения отнесения на недостачи и потери не возвращенного в срок подотчета | 94 | 71 |

| Сумма неизрасходованных подотчетных средств списана из зарплаты работника | 70 | 94 |

| Отражены суммы, по которым невозможно произвести удержание из зарплаты | 73 | 94 |

| Погашена задолженность сотрудником добровольно, либо согласно решению суда | 50, 51 | 73 |

| Долг по деньгам, полученным подотчет, прощен работнику | 91 | 73 |

| Удержан НДФЛ с суммы прощенного долга | 70 | 68 |

Срок, на который предприятие может выдать наличные деньги под отчет, определяет ее руководитель. Лица, получившие такие деньги, обязаны не позднее трех рабочих дней по истечении установленного промежутка времени или со дня возвращения из командировки отчитаться по ранее полученным суммам. Для этого им следует предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Об этом говорится в пункте 11 Порядка ведения кассовых операций в РФ, утвержденного решением совета директоров Центрального банка от 22 сентября 1993 г. № 40 (далее — Порядок).

Установление сроков, на которые могут быть выданы наличные деньги под отчет

Рисунок 1. ПРИКАЗ ОБ УТВЕРЖДЕНИИ СРОКОВ, НА ВЫДАЧУ НАЛИЧНЫХ ДЕНЕГ ПОД ОТЧЕТ

|

Общество с ограниченной ответственностью «Ярило» ПРИКАЗ № 4 Об утверждении сроков, на которые могут быть выданы наличные деньги под отчет г. Ярославль 11.01.2011 С целью осуществления хозяйственных расходов работниками предприятия ПРИКАЗЫВАЮ: Утвердить на 2011 год следующие сроки, на которые могут быть выданы наличные деньги под отчет:

Генеральный директор Веселов А.А. Веселов |

Помимо приказа о сотрудниках, имеющих право получать деньги под отчет, руководителю предприятия имеет смысл издать приказ об утверждении сроков, на которые могут быть выданы наличные деньги под отчет. Ведь не исключено, что кто-нибудь из подотчетных лиц будет затягивать с отчетом по израсходованным суммам и осуществлением окончательного расчета по ним. А если работник не отчитался по ранее полученному авансу, то, согласно названному выше пункту 11 Порядка, он не может получить под отчет следующую сумму наличных денег. Данный приказ помогает организовать работу с наличными и дисциплинировать трудовой коллектив.

Обратите внимание, что сроки, на которые работнику могут быть выданы наличные деньги под отчет, руководитель предприятия назначает по своему усмотрению. Никаких ограничений в законодательстве нет.

Устанавливать срок, на который работникам выдаются подотчетные деньги, – это право, а не обязанность руководителя предприятия. Однако если указанный промежуток времени не определен, то сотрудник должен отчитаться в день получения подотчетных сумм. Это следует из письма ФНС России от 24 января 2005 г. № 04-1-02/704.

Пример 1

Руководитель ЗАО «Перун» не установил срок, на который сотрудникам предприятия выдаются наличные деньги для осуществления хозяйственных расходов.

12 мая 2011 года офис-менеджер ЗАО «Перун» В.П. Ласточкина получила деньги на покупку канцтоваров. В этот же день она обязана выполнить задание, сдать авансовый отчет и вернуть неизрасходованный остаток подотчетных денег в кассу.

Организациям, не пересматривающим в течение года сроки, на которые могут быть выданы наличные деньги под отчет для осуществления хозяйственных расходов, целесообразно прописать эти сроки в учетной политике.

Удержание неизрасходованных подотчетных сумм

Итак, допустим, работник из полученных в подотчет денежных средств оплатил хозяйственные расходы предприятия, при этом у него осталась неизрасходованной определенная сумма денег. Или же он в течение срока, на которые ему были выданы наличные деньги под отчет, вовсе не осуществил и не оплатил хозяйственные расходы.

В первом случае работник должен представить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним: вернуть оставшиеся деньги в кассу предприятия. Во втором случае в кассу предприятия работнику необходимо вернуть все деньги, которые он получил в подотчет. При этом отчет об израсходованных суммах им не оформляется.

Отметим, что документом, подтверждающим возврат работником неизрасходованных сумм и принятие этих сумм бухгалтером предприятия, является приходный кассовый ордер. Его унифицированная форма № КО-1 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Для расчетов с подотчетными лицами предусмотрен авансовый отчет. Его унифицированная форма № АО-1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55. К этому документу отчитывающийся работник должен приложить документы, подтверждающие произведенные расходы: командировочное удостоверение, отчет по командировке, кассовые чеки, квитанции и другие документы на оплату хозяйственных расходов.

Повторим, что для представления отчета об израсходованных суммах и осуществления окончательного расчета по ним отведено три рабочих дня. Их следует отсчитывать или по истечении установленного руководителем предприятия срока, на который могут выдаваться наличные деньги под отчет, или со дня возвращения работника из командировки.

Неизрасходованные подотчетные суммы подотчетное лицо должно вернуть в кассу предприятия одновременно с представлением в бухгалтерию авансового отчета.

Если работник не вернул неизрасходованные подотчетные суммы, то их удерживают из его заработной платы. Так поступать разрешает абзац 2 части 2 статьи 137 Трудового кодекса.

Порядок удержания

Согласно части 3 статьи 137 Трудового кодекса для погашения неизрасходованного и своевременно не возвращенного аванса, ранее выданного сотруднику в подотчет, работодатель вправе принять решение об удержании из заработной платы указанного сотрудника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса. Условие — работник не должен оспаривать оснований и размеров удержания.

Решение работодатель принимает и оформляет, как правило, в форме приказа или распоряжения. Унифицированной формы такого приказа нормативными правовыми актами не установлено. Для удержание сумм из заработной платы, следует получить его письменное согласие. Такие выводы приведены в письме Роструда от 9 августа 2007 г. № 3044-6-0.

Отметим, что удержания из заработной платы можно производить в ограниченном размере. Неизрасходованные подотчетные суммы следует удерживать при каждой выплате заработной платы работнику, который не вернул их в срок, в размере не более 20 процентов от невозвращенной суммы. Основание — статья 138 Трудового кодекса.

Пример 2

Менеджер ООО «Ярило» Н.К. Разин получил 16 мая 2011 года в подотчет 4000 руб. на оплату ремонта принтера в специализированной организации. Ремонт принтера обошелся лишь в 2500 руб.

В ООО «Ярило» наличные деньги под отчет на оплату мелкого ремонта оргтехники на основании приказа руководителя выдаются на срок 28 календарных дней со дня выдачи. Согласно пункту 11 Порядка, отчитаться по израсходованным суммам следует в течение трех рабочих дней. Таким образом, сдать авансовый отчет в бухгалтерию и неизрасходованные подотчетные суммы в кассу ООО «Ярило». Разин должен до 15 июня 2011 года включительно.

15 июня 2011 года Разин привез из специализированной организации отремонтированный принтер в ООО «Ярило». В этот же день он сдал в бухгалтерию организации авансовый отчет, к которому приложил кассовый чек и акт сдачи-приемки выполненных работ. При этом остаток неизрасходованной подотчетной суммы — 1500 руб. (4000 – 2500) — Разин не вернул.

27 июня 2011 года Разин дал письменное согласие на удержание 1500 руб. из его заработной платы. В этот же день руководитель ООО «Ярило» издал приказ об осуществлении соответствующих удержаний.

Зарплата Н.К. Разина за июнь 2011 года составила 24 000 руб. Значит, бухгалтер ООО «Ярило» вправе удержать из его зарплаты за указанный месяц 4176 руб. . Так как невозвращенный остаток неизрасходованной подотчетной суммы (1500 руб.) меньше этой величины, то бухгалтер удержал его полностью из зарплаты Разина за июнь 2011 года.

Рисунок 2. ПИСЬМЕННОе СОГЛАСИЯ РАБОТНИКА НА УДЕРЖАНИЕ

Генеральному директору

ООО «Ярило»

А.А. Веселову

От менеджера

Н.К. Разина

В связи с невозвращением мною в установленный срок неизрасходованных подотчетных сумм в размере 1500 руб. не возражаю против их удержания из моей зарплаты.

27 июня 2011 года Разин Н.К. Разин

Общество с ограниченной ответственностью «Ярило»

ПРИКАЗ № 61

Об удержании из заработной платы

неизрасходованных подотчетных сумм

г. Ярославль 27.06.2011

1. Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на ремонт принтера, удержать из заработной платы менеджера Н.К. Разина денежную сумму в размере 1500 руб.

2. Бухгалтеру З.П. Степановой провести удержание из заработной платы указанного сотрудника начиная с июня 2011 года.

Генеральный директор Веселов А.А. Веселов

Исполнитель бухгалтер Степанова З.П. Степанова

С приказом ознакомлен: Разин Н.К. Разин

Рисунок 3. ПРИКАЗ ОБ УДЕРЖАНИИ

В бухгалтерском учете ООО «Ярило» были сделаны следующие записи:

ДЕБЕТ 94 КРЕДИТ 71

— 1500 руб. — отражена не возвращенная в срок подотчетная сумма;

ДЕБЕТ 20 КРЕДИТ 70

— 24 000 руб. – начислена зарплата за июнь 2011 года Н.К. Разину;

ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДФЛ»

— 3120 руб. (24 000 руб. × 13%) – удержан НДФЛ с зарплаты Н.К. Разина;

ДЕБЕТ 70 КРЕДИТ 94

— 1500 руб. — удержана не возвращенная в срок подотчетная сумма;

ДЕБЕТ 70 КРЕДИТ 50

— 19 380 руб. (24 000 – 3120 – 1500) – выплачена зарплата Н.К. Разину.

Допустим, руководитель организации пропустил срок, отведенный для принятия решения об удержании из заработной платы работника неизрасходованного и своевременно не возвращенного им аванса. Или данный работник оспаривает основания и размеры удержания. В этом случае организации придется обращаться в суд.

Если задолженность по ранее полученной подотчетной сумме работник погашает самостоятельно, то неизрасходованную и не возвращенную в срок подотчетную сумму в бухгалтерском учете также следует списать на счет недостач проводкой по дебету счета 94 и кредиту счета 71. Затем при возвращении суммы задолженности, например, в кассу предприятия необходимо сделать бухгалтерскую запись по кредиту счета 94 в корреспонденции с дебетом счета 73 субсчет «Расчеты с персоналом по недостачам».

Сумма числится за уволившимся сотрудником

Если сотрудник, который не вернул подотчетные суммы, был уволен, то по истечении срока исковой давности организация может признать его задолженность безнадежной к взысканию и списать в расходы в сумме, в которой она была отражена в бухгалтерском учете организации (п. 14.3 ПБУ 10/99).

Задолженность с истекшим сроком исковой давности подлежит списанию:

— либо за счет резерва по сомнительным долгам (если организация создавала такой резерв). При этом оформляется проводка по дебету счета 63 и кредиту счетов 71;

— либо на финансовые результаты деятельности организации бухгалтерской записью по дебету счета 91 и кредиту счетов 71.

Затем такая задолженность подлежит отражению за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29 июля 1998 г. № 34н).

Отметим, что срок исковой давности по подотчетным суммам, которые сотрудник не вернул, начинают отсчитывать по окончании срока, на который были выданы деньги. Это следует из пункта 2 статьи 200 Гражданского кодекса. Срок исковой давности составляет три года (ст. 196 ГК РФ). При наличии оснований для прерывания срока исковой давности названный срок начинают отсчитывать заново (ст. 203 ГК РФ).

Пример 3

ООО «Ярило» выдало под отчет 18 мая 2011 года офис-менеджеру Шоркиной 3000 руб. на покупку хозяйственного инвентаря. Напомним, что, согласно приказу руководителя, в указанной организации наличные деньги под отчет для названных целей выдаются на срок, равный 21 календарному дню, начиная со дня выдачи.

25 мая М.А. Шоркина уволилась, по подотчетным суммам не отчиталась, денежные средства в кассу предприятия не вернула.

Срок исковой давности по подотчетным суммам, которые сотрудник не вернул, ООО «Ярило» начало отсчитывать по окончании срока, на который были выданы деньги, — с 8 июня 2011 года.

8 июня 2014 года ООО «Ярило» закончит отсчитывать срок исковой давности при отсутствии причин для его прерывания.

Налоговый учет

Выдача денег под отчет не приводит к возникновению расходов у организации, как общей, так и специальной системы налогообложения (УСНО и ЕНВД). Это следует из пункта 14 статьи 270, пункта 3 статьи 273, пункта 2 статьи 346.17, пункта 1 статьи 346.29 Налогового кодекса.

Возвращенные неизрасходованные подотчетные суммы не увеличивают налогооблагаемые доходы, как при расчете налога на прибыль, так и единого налога при УСНО или ЕНВД. Ведь подотчетные суммы в собственность сотрудника не переходят, а являются его дебиторской задолженностью, пока он не отчитается по ним и не вернет неиспользованные суммы. Основание — статьи 41 и 346.29 Налогового кодекса.

Безнадежная дебиторская задолженность в налоговом учете подлежит списанию на внереализационные расходы. В случае создания резерва по сомнительным долгам на внереализационные расходы следует списать суммы безнадежных долгов, не покрытые за счет средств созданного резерва (подп. 2 п. 2 ст. 265 НК РФ). Так поступать может организация на общей системе налогообложения.

Обратите внимание, что истечение срока исковой давности является одним из критериев признания долга безнадежным и, следовательно, учета его в расходах для целей налогообложения прибыли организаций. Для включения сумм дебиторской задолженности, по которой истек срок исковой давности, в состав расходов необходимы документы, подтверждающие истечение срока исковой давности. Об этом говорится в письме Минфина России от 15 сентября 2010 г. № 03-03-06/1/589.

Организация, которая применяет УСНО, независимо от выбранного объекта налогообложения, на сумму списанной безнадежной дебиторской задолженности не вправе уменьшить базу по единому налогу (письмо Минфина России от 13 ноября 2007 г. № 03-11-04/2/274).

Сумма списанной безнадежной дебиторской задолженности не имеет значения и для организаций, уплачивающих ЕНВД. Это следует из пункта 1 статьи 346.29 Налогового кодекса.

Комментарии к статье 137 ТК РФ, судебная практика применения

Рекомендуемые публикации

- Удержание за неотработанные дни отпуска при увольнении работника. Судебная практика

- Неотработанные дни отпуска. Удержание или взыскание?

- Исковое заявление о взыскании незаконно удержанных сумм из заработной платы с работодателя

- другие образцы исков в разделе «Исковые заявления о взыскании денежных средств с работодателя и с работника»

Разъяснения Верховного Суда РФ в обзорах практики

В Обзоре судебной практики Верховного Суда РФ за третий квартал 2013 года» (утв. Президиумом Верховного Суда РФ 05.02.2014 года) содержатся следующие разъяснения:

В случае увольнения работника до окончания рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, задолженность за неотработанные дни отпуска взысканию в судебном порядке не подлежит, в том числе, если при расчете работодатель не смог произвести удержание этой суммы из причитающейся к выплате заработной платы вследствие ее недостаточности.

В соответствии с абзацем пятым ч. 2 ст. 137 ТК РФ удержания из заработной платы работника для погашения его задолженности работодателю могут производиться при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 данного Кодекса) или простое (ч. 3 ст. 157 Кодекса); если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Аналогичные положения предусмотрены ч. 3 ст. 1109 ГК РФ, ограничивающей основания для взыскания заработной платы, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения при отсутствии его недобросовестности и счетной ошибки.

Предусмотренные ст. 137 ТК РФ, ст. 1109 ГК РФ правовые нормы согласуются с положениями ст. 8 Конвенции Международной организации труда от 1 июля 1949 г. N 95 «Относительно защиты заработной платы», ст. 1 Протокола N 1 к Конвенции о защите прав человека и основных свобод, обязательных для применения в силу ч. 4 ст. 15 Конституции Российской Федерации, ст. 10 ТК РФ, и содержат исчерпывающий перечень случаев, когда допускается взыскание с работника излишне выплаченной заработной платы.

Таким образом, действующее законодательство не содержит оснований для взыскания суммы задолженности в судебном порядке с работника, использовавшего отпуск авансом, если работодатель фактически при расчете не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчете (п. 5 Обзора судебной практики Верховного Суда Российской Федерации за третий квартал 2013 года»; утв. Президиумом Верховного Суда РФ 05.02.2014).

В Обзоре законодательства и судебной практики Верховного Суда РФ за второй квартал 2010 года (утв. Постановлением Президиума ВС РФ от 15.09.2010 года содержатся следующие разъяснения:

Заработная плата, излишне выплаченная работнику не по его вине и не в связи со счетной ошибкой, не подлежит взысканию в пользу работодателя

В обзоре Верховного Суда РФ приведен пример разрешения спора о взыскании излишне выплаченного работнику заработка. Указано следующее.

Признав, что денежная сумма в размере 59210 рублей 73 копейки является неосновательным обогащением, суд оставил без внимания, что данные денежные средства были выплачены истице в качестве заработной платы.

Верховный Суд РФ, не согласившись с таким выводом, указал, что согласно ст. 137 ТК удержания из заработной платы работника производятся только в случаях, предусмотренных данным Кодексом и иными федеральными законами

Заработная плата, излишне выплаченная работнику (в том числе, при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Предусмотренные ст. 137 ТК правовые нормы согласуются с положениями Конвенции международной организации труда от 1 июля 1949 г. N 95 «Относительно защиты заработной платы» (ст. 8), ст. 1 Протокола N 1 к Конвенции о защите прав человека и основных свобод, обязательных для применения в силу ч. 4 ст. 15 Конституции Российской Федерации, ст. 10 ТК и содержат исчерпывающий перечень случаев, когда допускается взыскание с работника излишне выплаченной ему заработной платы, в том числе, если допущенная ошибка явилась результатом неправильного применения трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права. К таким случаям, в частности, относятся случаи, когда заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом, либо вследствие счетной ошибки (п. 5 Обзора законодательства и судебной практики Верховного Суда РФ за второй квартал 2010 года; утв. Постановлением Президиума ВС РФ от 15.09.2010 года).

СТ 138 ТК РФ.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать

20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной

платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за

работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания

из заработной платы при отбывании исправительных работ, взыскании алиментов на

несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении

вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного

преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не

обращается взыскание.

Комментарий к Ст. 138 Трудового кодекса РФ

1. Данная статья устанавливает максимальный размер удержаний из заработной платы, ограничивая его определенной долей выплачиваемого заработка. Эти ограничения имеют целью обеспечить охрану заработной платы, являющейся основным или даже единственным источником средств к существованию не только работника, но зачастую и членов его семьи, и тем самым гарантировать выполнение заработной платой ее социально-экономической функции.

2. По общему правилу при каждой выплате заработной платы из нее может быть удержано не более 20% в общей сумме по всем видам удержаний. Это ограничение размера удержаний применяется во всех случаях, когда в федеральных законах не установлено иное.

Удержания на основании распоряжения работодателя ни при каких условиях не могут превышать 20%.

3. Размер удержаний не должен превышать 50% заработной платы в случаях, если удержания производятся на основании исполнительного документа. Под исполнительными документами понимаются документы, указанные в ст. 12 Федерального закона от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве»: исполнительные листы, выдаваемые судами; судебные приказы; нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии; удостоверения, выдаваемые КТС; акты органов, осуществляющих контрольные функции, о взыскании денежных средств; судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях; постановления судебного пристава-исполнителя; акты других органов в случаях, предусмотренных федеральным законом; исполнительная надпись нотариуса при наличии соглашения о внесудебном порядке обращения взыскания на заложенное имущество, заключенного в виде отдельного договора или включенного в договор о залоге.

4. Часть 2 комментируемой статьи вводит дополнительное ограничение: если удержания производятся на основании нескольких исполнительных документов, общая сумма удержаний не может превышать 50% заработка работника.

5. Размер удержаний не должен превышать 70% заработной платы в случаях, если удержания производятся при:

а) отбывании исправительных работ на основании приговора суда;

б) взыскании алиментов на несовершеннолетних детей;

в) возмещении вреда, причиненного здоровью другого лица;

г) возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

д) возмещении ущерба, причиненного преступлением.

6. В соответствии со ст. 50 УК РФ при назначении наказания в виде исправительных работ с заработка осужденного производятся удержания в размере от 5 до 20%. Если наряду с этим производятся удержания и по другим основаниям, то общий размер удержаний не может превышать 70% заработка.

7. В соответствии со ст. ст. 80 и 81 Семейного кодекса РФ (далее — СК), если родители не предоставляют содержание своим несовершеннолетним детям, средства на содержание детей (алименты) взыскиваются в судебном порядке, при этом размер алиментов определяется либо долей заработка (1/4 на одного ребенка, 1/3 — на двух и 1/2 — на трех и более, причем эта сумма может быть увеличена и уменьшена судом с учетом материального положения должника, детей, на содержание которых взыскиваются алименты, и других его несовершеннолетних детей), либо при отсутствии у должника регулярного дохода твердой суммой. Кроме того, в соответствии со ст. ст. 100 и 103 СК возможно заключение нотариально удостоверенного соглашения об уплате алиментов, в котором должен быть установлен размер алиментов на несовершеннолетних детей не меньше, чем предусмотрено ст. 81 СК. Таким образом, сумма алиментов, взыскиваемых на несовершеннолетних детей, может оказаться равной 50% заработка. Если при этом производятся и другие удержания, то общая их сумма не может превышать 70% заработка.

Повышенный размер ограничений на удержания из заработной платы касается взыскания алиментов только на несовершеннолетних детей. При взыскании на основании исполнительных документов алиментов на содержание других лиц (нетрудоспособных родителей, супругов, совершеннолетних, но нетрудоспособных детей и проч.) общая сумма удержаний не может превышать 50% заработка.

8. В соответствии со ст. 1085 ГК РФ при причинении гражданину увечья или повреждении его здоровья возмещению подлежит утраченный им доход и дополнительно понесенные в связи с этим расходы. Возмещение этого ущерба производится ежемесячными платежами (ст. 1092 ГК РФ), что возможно только путем удержаний из заработной платы. Общая сумма удержаний при этом не может превышать 70% заработка.

9. В случае причинения смерти гражданину в соответствии со ст. 1088 ГК РФ право на возмещение возникшего при этом имущественного вреда имеют лица, состоявшие на его иждивении, и некоторые другие лица. Возмещению подлежит та доля дохода умершего, которую иждивенцы получали или имели право получать на свое содержание при его жизни (ст. 1089 ГК РФ). Общая сумма удержаний из заработной платы причинителя вреда в этом случае также может составлять до 70% заработка.

10. Если ущерб причинен преступлением, что должно явно следовать из содержания исполнительного документа, удержаниям также подлежит до 70% заработка.

11. В соответствии со ст. 99 Федерального закона «Об исполнительном производстве» размер удержания из заработной платы исчисляется из суммы, оставшейся после удержания налогов.

12. Часть 4 комментируемой статьи содержит дополнительное ограничение для удержаний из заработной платы, запрещая производить их из тех выплат, на которые в соответствии с федеральным законом не обращается взыскание. Перечень таких выплат установлен в ст. 101 Федерального закона «Об исполнительном производстве». Ряд из них относится к заработной плате или выплачивается работодателем. К ним относятся:

а) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью, или в связи со смертью кормильца;

б) компенсационные выплаты, установленные законодательством о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; в связи с изнашиванием инструмента, принадлежащего работнику; денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака);

в) страховое обеспечение по обязательному социальному страхованию (пособия по временной нетрудоспособности).

«Законодательство и экономика», 2009, N 5

СТАТЬЯ 137 ТРУДОВОГО КОДЕКСА РФ: ПРАКТИЧЕСКИЙ АСПЕКТ

Практика показала, что среди трудовых конфликтов, занимающих значительное место в ряду причин, порождающих трудовой спор работодателя с работником, особо выделяются их разногласия в оценке правомерности удержания первым денежных средств из оплаты труда последнего. Возникновению таких разногласий в немалой степени способствует неоднозначное для уяснения изложение норм, содержащихся в ст. 137 Трудового кодекса РФ (далее — ТК РФ или Кодекс). Также не способствует взаимопониманию и удержание работодателем из заработной платы (далее — зарплата) работника сумм, размер которых определяется в локальном акте работодателя, созданном в целях поддержания трудовой дисциплины. Совокупность указанных проблем и стала поводом для исследования норм законодательства о труде, регулирующих данный вид трудовых отношений.

Виды и способы взыскания и удержания

Для проведения удержания, т.е. неначисления какой-либо части заработка, подлежащего уплате работнику, и перечисления его надлежащему лицу необходимо, чтобы работодатель или иной уполномоченный орган вынес решение о взыскании с работника определенных законом сумм. В связи с этим взыскания подразделяются на произведенные по закону, бесспорные, в том числе по исполнительной надписи, решениям суда, административные по указаниям государственных органов и должностных лиц, которым предоставлено дискреционное право налагать штрафы, проводить списание или иным образом взимать из имеющихся у граждан денежных средств суммы, а также образовавшейся за ними задолженности в размере, установленном законом.

И если на практике большинство видов взыскания не вызывает потребности у представителей работодателя в разъяснении им правил их реализации, то такой их вид, как бесспорный (в том числе по исполнительной надписи), требует детального уточнения его правовой сути. Итак, под взысканием в бесспорном порядке в правоведении понимается принудительное взимание денежных сумм, образовавших долг обязанного лица (должника) перед взыскателем, путем их удержания из средств, принадлежащих должнику (в том числе физическому лицу), в целях компенсации этой задолженности без обращения в орган, разрешающий имущественные споры. Взыскание в бесспорном порядке допускается лишь в случаях, прямо предусмотренных законом, и только должностными лицами и органами, поименованными в нем. Взыскание по исполнительной надписи — один из частных случаев бесспорного взимания с должника причитающейся взыскателю определенной суммы денег; оно осуществляется на основании распоряжения нотариуса, совершенного на подлинном долговом документе. Таким образом, взыскание в бесспорном порядке — один из видов взысканий, совершаемых принудительным методом, и только в случаях, когда должник не погашает возникший за ним долг в добровольном порядке. В свою очередь, удержание — это способ реализации взыскания и обеспечения исполнения обязательств должника.

Все возможные удержания из зарплаты работника могут быть разделены на следующие три группы его обязательств, установленных федеральным законом, перед:

— государством (например, уплата налогов, штрафов и т.п. — ст. 138 ТК РФ);

— гражданами, общественными организациями и юридическими лицами (например, по исполнительным документам о взыскании алиментов, возмещении вреда, а также для погашения кредитов, перечисления взносов и т.д. — ст. 138 ТК РФ);

— организацией, в которой он работает (ст. 137 ТК РФ).

Проанализируем последнюю группу удержаний. Характерным ее признаком является следующий: представитель работодателя, имеющий право на основании локальных правоустанавливающих актов принимать решение об удержании указанных в ст. 137 ТК РФ видов его задолженностей перед работодателем, издает распоряжение (приказ) о взыскании определенной суммы долга из зарплаты работника и сам же реализует это решение путем неначисления этих сумм к выплате.

Общие и частные позиции законодателя об удержании сумм

из зарплаты работника

Итак, правила о возможности удержания из зарплаты работника каких-либо причитающихся ему средств в добровольном, административном, бесспорном или судебном порядке размещены законодателем в ст. ст. 137 и 138 ТК РФ. Однако содержание последней требует отдельного исследования. Как указано в ч. 1 ст. 137, удержания из зарплаты работника производятся только в случаях, предусмотренных Кодексом и иными федеральными законами. Таким образом, вычеты из зарплаты работника, основанные на иных актах, расположенных в юридической иерархии ниже федерального закона (например, локальных), являются неправомерными. В случае несогласия работника с взысканиями на основании локальных актов удержанные работодателем суммы подлежат возврату либо добровольно, либо в принудительном порядке. Принудить работодателя вернуть (доначислить) удержанные (взысканные) им неправомерно суммы возможно по решению органов, рассматривающих индивидуальные трудовые споры (далее — ОРИТС; ст. 382 ТК РФ), а также по соответствующим указаниям прокурора (ч. 4 ст. 353 ТК РФ) или инспектора труда (ст. ст. 356 и 357 ТК РФ).

В ч. 2 ст. 137 к случаям возникновения задолженности работника перед работодателем, допускающим ее удержание из его зарплаты, отнесены следующие:

— возмещение неотработанного аванса, выданного работнику в счет зарплаты;

— погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

— возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания ОРИТС вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простоя (ч. 3 ст. 157 ТК РФ);

— возврат сумм за неотработанные дни отпуска, который производится при увольнении работника до окончания рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или п. п. 1, 2 или 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

Только для этой группы удержаний из зарплаты работника законодатель предусмотрел (в изъятие из общих правил об обязательных взысканиях, связанных с иными группами удержаний) особый порядок взыскания с работника его задолженности работодателю, наделив последнего дискреционными полномочиями. Дискреция работодателя выражается в том, что он по своему усмотрению производит взыскание полученных работником авансовых сумм, указанных в абз. 2 и 3 ч. 2 ст. 137 ТК РФ. Таким же образом он может удержать и сумму, указанную в абз. 4 ч. 2 ст. 137, как излишне выплаченную работнику в результате счетной ошибки.

Дискреционное право работодателя распространяется и на другие случаи, указанные в абз. 4 ч. 2 ст. 137, но с существенными юридическими оговорками. Удержание по ним возможно, если вина работника в невыполнении норм труда или простое признана не прокурором или инспектором труда, а ОРИТС. Это значит, что уже произведенная оплата труда работника при его простое и невыполнении им норм труда не учитывала этого юридически значимого обстоятельства и составила больший размер, чем указан в ч. 3 ст. 155 и ч. 3 ст. 157 ТК РФ. В бесспорном порядке и даже без соблюдения условий, определенных в ч. 3 ст. 137, законодатель разрешил работодателю производить удержание излишне выплаченных сумм из зарплаты работника в случае, указанном в абз. 5 ч. 2 ст. 137.

Итак, в ч. 2 ст. 137 дан перечень случаев, при возникновении которых работодатель вправе (но не обязан) осуществить удержания, производимые для погашения денежных обязательств работника перед организацией, где он работает. Причем, как указано в данной части этой статьи, удержание производится именно из зарплаты работника в целях покрытия перед данной организацией его задолженности, возникшей в результате его как правомерных, так и неправомерных поступков.

Отметим сразу: для всех перечисленных в ч. 2 ст. 137 случаев Трудовым кодексом РФ на работодателя не возложена обязанность заблаговременно до удержания каких-либо сумм из зарплаты работника извещать его об их взыскании. Совершение этого благородного поступка как бы само собой подразумевается, но теоретическая презумпция добросовестности работодателя редко подтверждается практикой. Следовательно, работнику станет известно об удержании этих сумм, как правило, в день получения зарплаты (в меньшем размере, чем он планировал). Иной вариант возможен при недостатке суммы (с учетом правил ст. 138) для полного взыскания работодателем за один раз излишне выплаченных сумм, когда работник узнает о наличии у него долга перед работодателем, но уже из полученного им документа, например расчетного листка, выдаваемого в день выплаты зарплаты (ч. 1 ст. 136).

В вышеуказанных ситуациях работник должен либо, получив начисленную ему работодателем сумму меньшего размера, чем он предполагал, тут же письменно обратиться к нему с требованием о ее перерасчете, либо вообще отказаться от ее получения, выразив таким образом свое несогласие с произведенным удержанием. В этой ситуации работодателю нужно составить акт об отказе, что будет доказательством его попытки выполнить свою обязанность по выплате зарплаты. В ином случае работник получит возможность привлечь через ОРИТС работодателя к материальной ответственности за неправильно начисленную и своевременно не выданную зарплату. Но это может произойти, только если в пользу работника будет решение спора о праве на не доначисленные ему работодателем суммы (ст. ст. 236 и 237 ТК РФ).

В ч. 3 ст. 137 законодатель установил: в случаях, предусмотренных абз. 2, 3 и 4 ч. 2 настоящей статьи, работодатель вправе принять решение об удержании из зарплаты работника не позднее месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает основания и размеры удержания. Следовательно, указанные правила не распространяются на абз. 5 ч. 2 этой статьи, говорящей о возврате сумм за неотработанные дни отпуска. Именно для этого случая от работодателя не требуется ни соблюдения сроков, ни выяснения у работника его намерений об оспаривании им основания и размера удержания сумм за авансированный отпуск, так как времени на это у работодателя нет из-за связи этого вида удержания с моментом увольнения работника. Тем не менее нужно учесть, что такие же обстоятельства могут сложиться и по любым иным удержаниям, но законодатель возможность их реального возникновения почему-то игнорирует.

По поводу иных оснований удержания задолженности работника, перечисленных в ч. 2 ст. 137, необходимо отметить следующее. Ни в Трудовом кодексе РФ, ни в иных нормативных актах, связанных с этими видами удержаний (кроме отчета по командировке), не определен срок ни для буквально добровольного, ни для обязательного, но по своей воле возврата работником сумм образовавшегося за ним долга. Таким образом, законодатель лишил работодателя возможности действовать в порядке, предписанном ч. 3 ст. 137, ибо у него нет точки отсчета, от которой нужно исчислять месячный период, допустимый для взыскания долга в бесспорном порядке или иным принудительным способом. Причем примененное в части 3 ст. 137 значение понятия «бесспорное взыскание» носит явную двусмысленность. При отсутствии в ч. 3 данной статьи прописанной, а потому только подразумеваемой обязанности работодателя выяснить у работника, будет ли он оспаривать у него или в ОРИТС основание и размер намечаемого удержания, совершенно неуместно говорить о бесспорном порядке этих взысканий, и это при ситуации, когда работник практически не может заранее знать о них.

Предположим, работник заблаговременно до проведения удержания извещен о нем и согласен с основанием и размером своего долга, но, как выяснилось, предпочитает погасить его сам при возникновении у него материальной возможности. Поскольку такой случай не учтен законодателем и срок добровольного или обязательного самовозврата долга не установлен, работник может безмерное время погашать свою задолженность. Следовательно, правило ч. 3 ст. 137 действует, если срок добровольного или обязательного самовозврата установлен, т.е. это правило применимо только к случаю авансирования командировки. Значит, если распоряжение работодателя об удержании долга не сделано в месячный период со дня окончания срока, установленного для возвращения аванса (например, по сорвавшейся командировке), работодатель теряет право на взыскание соответствующих сумм в бесспорном порядке, основанном на своем решении. Если же в нарушение процедуры (превышение срока и (или) несогласие работника с удержанием) работодатель удержит сумму долга, то данное взыскание будет неправомерным, что обяжет работодателя вернуть удержанную сумму в добровольном, а при отказе — в принудительном порядке.

Исходя из вышеизложенного взыскание денежных сумм, когда работник оспаривает основание и размер удержания для погашения почти любого вида аванса, а также при пропуске работодателем месячного срока компенсация этих сумм может быть произведена только по решению суда, что, как будет показано далее, тоже проблематично (ст. ст. 386 и 387 и ч. 2 ст. 392 ТК РФ). Тем не менее работодателю не следует забывать, что до сих пор действует Перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей органов, совершающих нотариальные действия, утвержденный Постановлением Совмина РСФСР от 11 марта 1976 г. N 171 (в ред. от 30 декабря 2000 г.), где указаны следующие виды задолженности работника, вытекающие из трудовых отношений:

— неотработанный аванс, выданный в счет зарплаты, единовременное пособие, расходы по проезду и суточные, выданные ему при заключении в порядке организованного набора трудового договора о работе в промышленности, строительстве или на транспорте в связи с неприбытием к месту работы;

— денежная сумма за выданные ему постельные принадлежности и не возвращенные им при увольнении с работы;

— денежная сумма за форменное обмундирование, оставшееся за уволенными работниками объединений, учреждений, предприятий, организаций, в которых введено ношение форменной одежды;

— денежная сумма, закрепленная за материально ответственными работниками объединений, государственных, кооперативных и общественный организаций, предприятий и учреждений, в случае увольнения этих работников и выдачи ими обязательств о погашении указанной задолженности.

Работодателю нужно знать, что при удержании на основании исполнительной надписи нотариуса суммы долга, причитающейся ему с должника, следует соблюдать правила о сроке обращения, видах предоставляемых нотариусу документов и прочие организационные требования, а также учесть порядок принудительного взыскания, определенный в разд. VII Гражданского процессуального