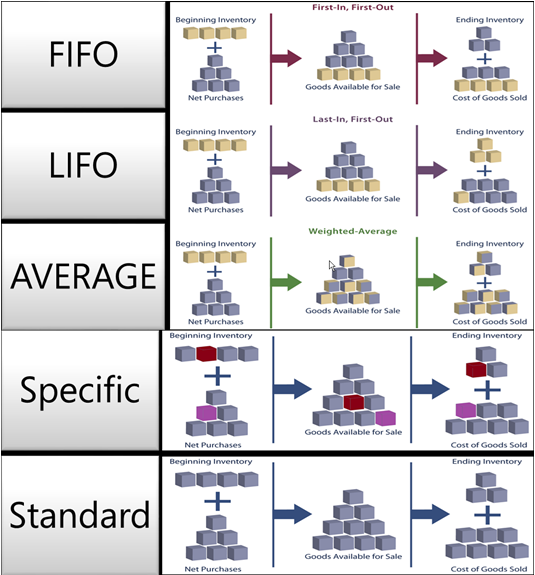

Как в «1С:Бухгалтерии 8» (ред. 3.0) настроить способы оценки МПЗ по средней взвешенной и средней скользящей оценке?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.42.

Пунктом 16 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) определено, что при отпуске материалов, товаров и готовой продукции (МПЗ) в производство и ином выбытии предприятие для целей бухгалтерского учета может списывать их стоимость одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка МПЗ по средней себестоимости происходит по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

В соответствии с пунктом 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. пиказом Минфина России от 28.12.2001 № 119н (далее – Методические указания) применение способов средних оценок фактической себестоимости материалов может осуществляться следующими способами

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Выбранный способ необходимо зафиксировать в учетной политике организации.

В целях налогового учета при определении размера материальных расходов (при списании сырья и материалов), используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки (п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Выбранный способ (метод) необходимо зафиксировать в учетной политике организации для целей налогообложения.

В «1С:Бухгалтерии 8» (ред. 3.0) способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Для списания материалов в производство в программе используются документы Требование-накладная или Отчет производства за смену.

Если в регистре Учетная политика выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование – Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней скользящей себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска);

- При закрытии месяца, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются по плановым ценам или с нулевой себестоимостью (если не заданы плановые цены или тип плановых цен).

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца).

Таким образом, расчет средней себестоимости в «1С:Бухгалтерии 8» поддерживается только по методу взвешенной оценки.

Если пользователь хочет отказаться от оценки материалов по средневзвешенной себестоимости и с этой целью пропускает выполнение регламентных операций Корректировка стоимости номенклатуры, то он должен иметь в виду, что средняя скользящая оценка в программе отличается от определения скользящей оценки, приведенной в пункте 78 Методических указаний. Скользящая себестоимость, по которой материалы списываются в «1С:Бухгалтерии 8» включает не только остатки на начало месяца и все поступления текущего месяца, но и все выбытия текущего месяца.

Расчет скользящей себестоимости в программе соответствует Методическим указаниям лишь в частном случае, когда в течение месяца в учетной системе регистрируется только одно выбытие номенклатурной позиции.

Если пользователь уверен, что данное условие будет выполняться в течение всего года, то выполнение регламентных операций Корректировка стоимости номенклатуры можно пропускать. В таком частном случае расчет средней себестоимости будет выполнен по методу скользящей оценки.

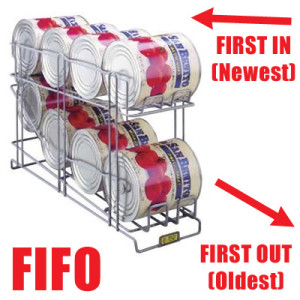

Метод Фифо — популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных (первых) покупок. Название метода FIFO расшифровывается как «first in — first out», то есть, товар, который поступил первым, в первую очередь и должен быть применен.

Метод Фифо — популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных (первых) покупок. Название метода FIFO расшифровывается как «first in — first out», то есть, товар, который поступил первым, в первую очередь и должен быть применен.

Метод Фифо — способ оценки запасов, в котором сначала происходит списание материалов первой партии (по ее объему и цене), а после идут товары второй партии и так далее. Манипуляции выполняются до тех пор, пока не списывается общее число израсходованных в месяц запасов.

Содержание

Метод фифо: сущность и особенности учета

Часто метод FIFO называют методикой «естественной очереди». Последняя нашла свое применение в самых различных сферах (информатике, правилах дорожного движения и бухгалтерском учете в том числе). Благодаря фифо, бухгалтер уходит от сложных расчетов и не учитывает инфляционные процессы. Сущность методики в том, что специалист ведет расчет материальных ресурсов компании по ходу их закупок и попадания на склады.

Методика фифо — популярный способ оценки ресурсов предприятия, который активно применяется в бухучете и сегодня. Его особенность — хронологическое списывание материала. Основной принцип заключен в названии — «first in — first out». То есть материальные ценности, которые поступили на склад первыми, должны в первую очередь и расходоваться. Те, что поступили за ними — во вторую и так далее.

В практической сфере деятельности списание ресурсов происходит в двух направлениях — на реализацию или на производство. Начинается все с первой партии (производится учет по ее объему и цене). Далее переходит очередь ко второй партии и так далее. Процесс длится до момента, пока все ресурсы не списываются или же не учитываются бухгалтером.

При использовании обычной методики бухгалтер не делается сложных допущений — он работает с объемом всех партий (первой, второй, третьей и так далее). Конечным результатом становится учет всей продукции, которая была израсходована на производстве. Результат — усложнение расчетов и появление лишних остатков за последний месяц или за используемый в основе отчетный срок из 1-ой партии (одна цена), далее — из 2-ой партии (другая цена) и так далее.

Особенность и специфика методики фифо в том, что товары и материальные ценности реального производства не могут расходоваться в один момент. Бухгалтер принимает этот факт и осуществляет списание ресурсов в разные временные промежутки, с учетом себестоимости товаров и материалов. За основу берется лишь время поступления на склад. Учет начинается всегда с материалов, которые поступили на склад в первую очередь.

Благодаря такой особенности расчета, метод фифо можно использовать в компаниях самой различной направленности, к примеру, в логистической деятельности (при размещении и хранении товара на складах), на сложном производстве, на предприятиях, занимающихся оптовой торговлей и так далее.

Но есть исключение. Метод фифо нельзя применять в организациях, которые занимаются розничной торговлей. Причина в том, что такой бизнес предполагает процесс списания по точной цене для каждого из товаров. В fifo это сделать не получается.

Благодаря своим качествам и точности, метод фифо активно применяется в бухгалтерии и налоговой сфере. С его помощью удается в значительной степени ускорить процессы расчета и не ждать окончания отчетного периода. Как следствие, отдел бухгалтерии работает в стабильном режиме и своевременно успевает производить учет. С методом фифо не происходит таких ситуаций, когда бухгалтер завален работой к концу года или квартала — все делается равномерно. При этом нельзя забывать, что при расчете по методу fifo инфляция в учет не берется.

Метод фифо: особенности списания, преимущества и недостатки

В случае применения метода фифо, нужно учесть следующие недостатки:

— во-первых, при учете товаров инфляционные процессы в учет не берутся. Если расходование материалов происходит неравномерно, то по стоимости первой партии могут быть списаны ценности, поступившие по большей цене (к примеру, подорожавшие по причине инфляции). В итоге полученные после расчетов результаты могут оказаться нереальными — завышенными. В ряде случаев это может привести к неприятным последствиям;

— во-вторых, при расчете методом фифо происходит завышение налоговых платежей и финансовых показателей компании. Такое возможно, если расходование материалов производится неравномерно, то есть разными объемами в каждый из отчетных месяцев. Увеличение налоговых выплат невыгодно предприятию;

— в-третьих, усложняется планирование затрат компании и ухудшается процесс управления предприятием. Руководитель по факту расчета получает заведомо высокие данные. В итоге он составляет некорректную политику дальнейшего развития компании. Это может стать причиной негативных последствий в будущем.

Чтобы избежать подобных проблем, метод фифо обязательно берется в учет при разработке политики предприятия и при составлении финансовых планов на будущие периоды.

К преимуществам метода фифо стоит отнести:

— простоту учета. Применение этого способа расчета позволяет ускорить работу бухгалтера и избавиться от всех лишних остатков за отчетный срок;

— удобство использования. Метод фифо особенно актуален в тех компаниях, где прибывающие товары используется первыми. Важный момент — «допущения» бухгалтера. Если они правильные и имеют место на предприятии, то фифо будет выгодным и удобным. Данный фактор особенно актуален для предприятий, имеющих дело со скоропортящейся продукцией;

— отличные показатели для привлечения инвестиций. Если директор (управляющий) компании (предприятия) принимает решение привлечь средства в производственный процесс и заинтересовать инвесторов, то метод фифо является наиболее выгодным и удобным (если сравнивать с другими способами учета).

Чтобы понять отличия метода fifo, достаточно оценить его практическую ценность. К примеру, на склад компании поступают товары небольшими партиями. Каждая из них дорожает по причине инфляции. При этом расходование материалов производится неравномерно. В итоге под конец месяца бухгалтер обязуется учесть текущие остатки из каждой партии и расходованные в производстве материалы.

Если применять обычный способ, то бухгалтеру приходится рассчитывать остатки и расход по каждой из партий. При этом на следующий период остатки никуда не деваются, они накапливаются и еще больше усложняют жизнь специалисту при совершении расчетов в будущих месяцах.

Применение фифо — возможность для бухгалтера производить списание первой партии в тот период, когда материалы были расходованы на предприятии и главное — в объеме этой же партии. По завершении месяца остатки не исчезают (речь идет о материалах, поступивших на склад предприятия), но их учет производится по себестоимости крайней с конца партии. Это упрощает расчеты специалиста.

Особый вопрос — списание продукции. В ряде случаев применение методики фифо является чисто формальным. То есть отпуск продукции осуществляется с учетом принятого решения продавца (кладовщика), а учет товара происходит по той цене, по которой была приобретена первая (самая старая) партия. С другой стороны, применение метода fifo позволяет увидеть реальные затраты предприятия, проследить текущие инвестиции и произвести расчет их окупаемости.

Метод фифо является допустимым и отмечается в пункте 73 методички по бухгалтерскому учету запасов предприятия. В процессе списывания товара по методу фифо, стоит учесть приведенные ниже правила:

— рассчитываться должен не только расход и приход товара, но и наличие остатка на складе;

— в случае применения обычного фифо остатки учитываются лишь один раз — по завершении каждого из месяцев;

— на практике может использоваться две методики фифо — простая и модифицированная. Особенность последней — учет «скользящей» стоимости, а именно средней цены. Пересчет средней стоимости производится ежедневно в момент отпуска.

Сущность метода фифо можно разобрать на простом примере. В первом отчетном месяце на складе есть небольшой остаток — 40 игрушек по цене 100 рублей каждая. На следующий месяц поступает еще 10 штук, но уже по более высокой цене — 110 рублей. Далее — 2 штуки, цена — 115 рубелей. В итоге кладовщик должен отпустить 52 игрушки.

Расчет можно выполнить двумя способами:

2. Модифицированным. В такой ситуации средняя стоимость игрушки составит 104,5 рубля. Расчет производится так — (12*115 + 110*10 + 40*100)/62. Именно по цене 104,5 рублей и будет продаваться товар. При этом покупатель получает изделие, которое поступило на склад в первую очередь.

Суммарный объем закупок составляет 104.5*52 рубля = 5,434 рубля, а остаточная партия товара на складах — 104.5*10 = 1045 рублей.

Из программного обеспечения используется БухСофт, 1С, Рауз и прочие.

В предлагаемой вниманию читателей статье М.Л. Пятов (СПбГУ) рассматривает возможности применения различных методов оценки запасов. Показывается влияние выбора того или иного метода на содержание бухгалтерской отчетности и результаты ее анализа. Обсуждаются «плюсы» и «минусы» каждого из предлагаемых нормативными документами методов.

В предлагаемой вниманию читателей статье М.Л. Пятов (СПбГУ) рассматривает возможности применения различных методов оценки запасов. Показывается влияние выбора того или иного метода на содержание бухгалтерской отчетности и результаты ее анализа. Обсуждаются «плюсы» и «минусы» каждого из предлагаемых нормативными документами методов.

В предыдущей статье (№ 12, декабрь, «БУХ.1С» за 2011 год, стр. 18) мы говорили об учетной политике организации как о возможности реализации профессионального суждения бухгалтера с целью составления отчетности, в наибольшей степени адекватно представляющей заинтересованным лицам картину финансового положения фирмы.

Мы постарались увидеть то, как в целом содержание отчетности организации может зависеть от выбранной ею учетной политики. Мы говорили о социальной ответственности бухгалтера как профессионала, поставляющего обществу информацию о финансовом положении компаний — информацию, определяющую реальные управленческие решения, влияющие на распределение капиталов в действующей экономике. Мы могли видеть, что каждый из элементов учетной политики представляет собой не возможность без труда манипулировать цифрами, но возможность отразить влияние на положение дел фирмы тех или иных факторов таким образом, каким не позволяют этого сделать одинаковые для всех одновариантные правила составления учетных записей. В этой статье мы с вами обсудим возможности, которые предоставляет профессиональному бухгалтеру выбор метода оценки запасов — элемента учетной методологии, который, пожалуй, самым прочным образом ассоциируется со словами «учетная политика».

Общее содержание методов оценки запасов

Выбор метода оценки запасов актуален в условиях изменения цен приобретения запасов компании (товаров, материалов и т. п.). Изменение цен покупки и наличие остатков на конец периода создают проблему их оценки. Действительно, поступали запасы в течение периода по разным ценам, была продана (отпущена в производство) только часть запасов, и если партионный учет не велся, то как оценить остатки, по каким ценам? И это не единственный здесь вопрос. Ведь от того, как мы оценим остаток не проданных (не использованных) запасов на конец отчетного периода, будет зависеть и оценка реализованных или использованных при производстве продукции запасов, то есть оценка расходов периода, а значит, и прибыли. Итак, мы имеем три элемента отчетности, оценка которых зависит от выбираемых нами методов, — это:

1) запасы компании в балансе как элемент ее оборотных активов,

2) расходы периода в отчете о прибылях и убытках, и

3) финансовый результат (прибыль или убыток) в отчете о прибылях и убытках, а, в дальнейшем (в части нераспределенной прибыли (непокрытого убытка)) и в балансе.

Следовательно, от оценки запасов зависит то, как будут выглядеть в глазах пользователей отчетности показатели:

1) платежеспособности фирмы,

2) ее рентабельности и

3) структуры источников финансирования ее деятельности.

Первые определяются соотношением оборотных активов и краткосрочных обязательств, а оценка запасов, соответственно, определяет и величину оценки оборотных активов фирмы в целом. Вторые рассчитываются соотношением прибыли с активами или отраженными в отчете о прибылях и убытках затратами — здесь имеет место влияние оценки запасов на величину финансового результата. Третьи зависят от доли собственных источников средств в общем объеме пассивов, а на это соотношение влияет величина нераспределенной прибыли (непокрытого убытка).

Итак, как же оценить запасы в условиях динамики цен их приобретения? Возможные варианты ответа на этот вопрос и представляют собой так называемые методы оценки запасов.

В современной практике широко известны четыре метода оценки запасов организации:

1) оценки себестоимости единицы запасов;

2) метод средних цен;

3) метод ФИФО и

4) метод ЛИФО.

Метод оценки себестоимости единицы запасов

Метод оценки себестоимости единицы запасов применяется либо когда фирма ведет партионный учет запасов, то есть их аналитический учет организован так, что позволяет отследить их движение по партиям. При этом в большинстве случаев при применении партионного учета и фактическое движение (выбытие) запасов организуется по партиям. Это может стать необходимым при использовании в деятельности фирмы (продаже или использовании в производстве) скоропортящихся оборотных активов, например, пищевых продуктов. Здесь, если партия была приобретена по одной цене, списание запасов конкретной партии и производится по соответствующим ценам.

Также данный метод применим, когда речь идет об уникальных в определенной степени ценностях. Например, наша фирма — это салон, продающий дорогие автомобили. Организация учета не предполагает их списания «группами».

Каждый факт реализации подлежит обособленному отражению в бухгалтерском учете, и отражение каждого факта предполагает списание конкретного автомобиля по цене его приобретения у поставщиков.

В иных случаях данный метод оценки практически неприменим.

Метод средних цен

Метод средних цен наиболее прост. Может быть, именно поэтому в настоящее время его применяют большинство компаний и так любят наши коллеги.

Он предполагает исчисление средних цен запасов, приобретенных за период, с учетом их остатка на начало отчетного периода.

Так, предположим, мы имеем остаток товаров на начало периода, который составляет 20 единиц, оцененных по 200 рублей за единицу (4 000 рублей). За период мы закупили 2 партии товаров — 50 единиц по 210 рублей за единицу (10 500 рублей), и 100 единиц по 220 рублей за единицу (22 000 рублей). За период мы продали 130 единиц товара по цене 240 рублей за единицу.

Таким образом, наша выручка составила — 31 200 рублей. Мы оцениваем себестоимость проданных товаров, стоимость их остатка и, соответственно, прибыль от продаж, находя среднюю цену единицы товара, используя простой метод расчета средней арифметической.

Общий объем поступивших за период товаров в сумме с их остатком на начало периода составит 170 единиц. Их общая стоимость составляет 36 500 рублей.

Отсюда средняя цена единицы запасов составит 214,7 рублей за единицу. Мы продали 130 единиц товара. Их себестоимость составит 27 911 рублей. Соответственно, прибыль от продажи будет оценена в 3 289 рублей. Остаток непроданных товаров получит оценку в 8 589 рублей.

Метод ФИФО

Метод ФИФО (аббревиатура от англ. FIFO — First In First Out, «первым поступил — первым выбыл») предполагает, что мы ставим оценку остатка запасов и их выбывшей за период части в зависимость от последовательности их поступления (покупки). Оценка стоимости остатка запасов в этом случае основывается на допущении того, что запасы выбывают точно в той же последовательности, что и поступали в организацию, а, следовательно, остаток запасов на конец периода должен быть оценен, исходя из последних по хронологии цен их приобретения. Метод ФИФО иногда сравнивают с конвейером, с которого запасы поступают ровно в той последовательности, в которой они были на него загружены.

Оценим по методу ФИФО стоимость остатка запасов в рассмотренном выше примере. Мы продали 130 единиц товара, и их оценка будет предполагать, что мы продавали товар, изымая его из запасов на складе строго в соответствии с порядком его приобретения. То есть оценку проданных товаров составят: стоимость остатка на начало периода 20 единиц по 200 рублей (4 000 рублей), плюс 50 единиц по 210 рублей (10 500 рублей), плюс 60 единиц по 220 рублей (13 200 рублей). Таким образом, себестоимость проданных товаров составит 27 700 рублей. Прибыль от продаж в данном случае будет определена как 3 500 рублей (31 200 — 27 700). Соответственно остаток непроданных товаров в 40 единиц получит оценку исходя из цены приобретения в 220 рублей за единицу, то есть будет оценен в 8 800 руб.

Метод ЛИФО

Метод ЛИФО (аббревиатура от англ. LIFO — Last In First Out, «последним поступил, последним выбыл») предполагает, что мы оцениваем выбывающие запасы исходя из последовательности, обратной последовательности их поступления. Сущность метода ЛИФО иногда объясняется по аналогии с бункером или контейнером, куда закладываются запасы. И вот, если мы захотим эти запасы из такого бункера — контейнера достать, нам придется сначала вынуть те, которые попали туда последними. Следовательно, оценивая выбывшие за период ценности, мы начинаем «выбирать» последнюю по времени поступления партию, если количества товаров в ней не хватает — предпоследнюю, и так далее, как бы возвращаясь к остатку на начало.

Таким образом, себестоимость проданных (использованных) запасов и определяют их «последние» цены.

В нашем примере, оценку проданных товаров по методу ЛИФО составят: 100 единиц по 220 рублей (22 000 рублей) и 30 единиц по 210 рублей (6 300 рублей), то есть мы оценим проданные товары в 28 300 рублей. Соответственно, прибыль в этом случае будет оценена в 2 900 рублей (31 200 — 28 300). Оценка остатка товаров составит, следовательно, 8 200 рублей.

Влияние выбора метода оценки на показатели отчетности

Итак, мы можем в целом охарактеризовать влияние выбора методов оценки запасов на показатели отчетности следующим образом:

- метод исчисления себестоимости каждой единицы запасов позволяет выявлять финансовый результат от продажи каждой единицы запасов и представлять их оценку в отчетности в строгом соответствии с ценой приобретения каждого конкретного элемента (единицы) запасов организации;

- метод средних цен скрывает (затушевывает, размывает, вуалирует) влияние изменения цен приобретения запасов на показатели их оценки как элемента актива баланса, расходов периода и финансового результата (прибыли и убытка);

- метод ФИФО в условиях роста цен приобретения запасов формирует максимальную оценку запасов на конец периода, минимальную оценку расходов периода и максимальную оценку финансового результата. В условиях снижения цен, ФИФО, наоборот, дает нам минимальную оценку запасов на конец периода в балансе, максимальную оценку расходов периода и минимальную величину финансового результата;

- метод ЛИФО в условиях роста цен на приобретаемые запасы формирует минимальную оценку запасов в балансе на конец периода, максимальную величину расходов периода в отчете о прибылях и убытках и минимальную оценку финансового результата (прибыли или убытка). В условиях снижения цен ЛИФО дает нам максимальную оценку запасов в балансе, минимальную оценку расходов периода и максимальную оценку финансового результата.

Нормативно-правовая справка

Говоря о возможностях использования методов оценки запасов на практике, прежде всего, следует обратить внимание на то, что в настоящее время нормативные документы по бухгалтерскому учету и НК РФ предоставляют организациям различные возможности по выбору метода оценки запасов для целей финансового учета и налогового учета соответственно. В первом случае речь идет о формировании учетной политики организации, во втором — учетной политики для целей налогообложения. Действующие нормативные правовые акты по бухгалтерскому учету не предусматривают возможности использования метода ЛИФО. Согласно НК РФ, при формировании учетной политики для целей налогообложения в части налога на прибыль организации могут выбирать любой из рассмотренных нами 4-х методов.

Приведем соответствующие предписания нормативных документов, дающие именно те определения методам оценки запасов, которыми следует руководствоваться в практике финансового и налогового учета.

Бухгалтерские нормативные документы

Согласно пункту 16 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 № 44н, «при отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения МПЗ (способ ФИФО)».

ПБУ устанавливается, что «применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики».

Согласно пункту 17 ПБУ 5/01 «материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов».

Оценка материально-производственных запасов по средней себестоимости — устанавливается пунктом 18 ПБУ 5/01 — «производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца».

Согласно пункту 19 ПБУ 5/01 «оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений».

Пункт 21 ПБУ 5/01 устанавливает специальное правило, согласно которому «по каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки».

Порядок оценки выбывающих материально-производственных запасов, соответственно, определяет и оценку их остатка, на что указывает пункт 22 ПБУ 5/01, согласно которому «оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т. е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений».

Специальным предписанием пункта 27 ПБУ 5/01 определяется, что «информация о способах оценки материально-производственных запасов по их группам (видам)», и «о последствиях изменений способов оценки материально-производственных запасов» подлежит раскрытию в бухгалтерской отчетности с учетом требования существенности.

Налоговое законодательство

Что же касается налогового законодательства, то здесь, согласно предписаниям пункта 8 статьи 254 НК РФ, «при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов: метод оценки по стоимости единицы запасов; метод оценки по средней стоимости; метод оценки по стоимости первых по времени приобретений (ФИФО); метод оценки по стоимости последних по времени приобретений (ЛИФО)».

Важно обратить внимание на то, что, предоставляя возможность для целей обложения налогом на прибыль определять размер материальных расходов, используя метод ЛИФО, НК РФ не дает методического описания этого метода. Если в случае с методами себестоимости единицы запасов, средней себестоимости и ФИФО, налогоплательщик должен использовать соответствующие определения нормативных документов по бухгалтерскому учету, то в части метода ЛИФО именно действующие нормативные акты по бухгалтерскому учету его определения уже не содержат. Здесь можно лишь посоветовать тем, кто применяет метод ЛИФО для целей налогообложения, руководствоваться определением ПБУ 5/01, действовавшим до вступления в силу приказа Минфина России от 26.03.2007 № 26н, то есть старой редакцией ПБУ 5/01.

Напомним, что, определяя содержание метода ЛИФО, «старая» редакция ПБУ гласила следующее (п. 20): «оценка по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО) основана на допущении, что материально-производственные запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения».

Аналитическое значение методов оценки запасов

Что мы должны показать в бухгалтерской отчетности, применяя методы оценки запасов?

Итак, мы определили характер влияния выбора того или иного метода оценки запасов на содержание бухгалтерской отчетности. Теперь нам следует поговорить о том, как это влияние соотносится с общей задачей отчетности — достоверно представить картину финансового положения компании, максимально возможно соответствующую реальности. Под реальностью в данном случае следует понимать влияние на положение дел фирмы изменения цен приобретения ее запасов.

Давайте посмотрим, каково же это влияние. Итак, мы имеем как минимум четыре элемента (показателя) бухгалтерской отчетности, оценка которых должна отражать в себе, в том числе, и изменение «входящих» цен запасов — это:

1) остаток запасов на конец периода, отражаемый в составе оборотных активов в бухгалтерском балансе,

2) расходы периода в отчете о прибылях и убытках,

3) финансовый результат периода в отчете о прибылях и убытках и, как следствие,

4) величина нераспределенной прибыли (непокрытого убытка) в пассиве баланса, если таковой имеет место быть.

Оборотные активы — это ресурсы, которые должны принести нам доходы в будущем, в том числе рассматриваемые как обеспечение существующих у организации обязательств.

В первую очередь, если говорить о рассчитываемых по балансу аналитических коэффициентах, оценка оборотных активов определяет значение коэффициента общей ликвидности (или общей платежеспособности), определяемого соотношением величин оборотных активов и краткосрочных обязательств. Реальность оценки оборотных активов в данном случае обеспечивается ее максимальным соответствием текущему уровню цен. Отсюда, наиболее реалистичной следует признать оценку оборотных активов в балансе, максимально приближенную к «последним» ценам их покупки.

Прибыль — это показатель роста капитала компании, роста капитала, не связанного с увеличением его обязательств. Демонстрация в отчетности роста капитала фирмы свидетельствует либо о возможности расширения масштабов ее деятельности в сравнении с «точкой отсчета», либо о возможности изъятия из оборота организации части «заработанных» ею средств без ущерба для ее финансового положения, которое она имела на начало периода, за который прибыль была исчислена в бухгалтерском учете. Изменение цен приобретения запасов означает, что в следующем отчетном периоде, при условии продолжения деятельности нашей фирмы, нам потребуются средства на приобретение данных запасов в объеме, близком именно к «последним» ценам их покупки в прошедшем периоде.

Следовательно, наиболее реалистичные величины расходов и финансового результата нам также даст использование в расчетах именно «последних» по хронологии закупок запасов цен.

Теперь давайте обратим внимание на то, что же нам позволяет показать использование каждого их рассмотренных методов оценки (здесь мы намеренно рассмотрим и метод ЛИФО в связи с возможностью его применения при ведении управленческого учета).

Метод исчисления себестоимости каждой единицы запасов, на наш взгляд, не нуждается в специальных комментариях. В этом случае мы обособленно ведем учет приобретения и продажи каждой единицы запасов, получая и соответствующие данные отчетности. Перейдем к методу средних цен.

Применение метода средних цен фактически позволяет нам сгладить влияние изменения цен приобретения запасов на показатели отчетности. Мы рассчитываем среднюю цену приобретения запасов за период (с учетом оценки остатка на начало периода) для оценки запасов на конец периода в активе баланса; оценку по средним ценам получают расходы периода как стоимость списанных с баланса запасов, отражаемые в отчете о прибылях и убытках; «средней» соответственно получается и прибыль.

Отсюда, применяя метод средних цен и размывая тем самым влияние их динамики на показатели отчетности, мы фактически демонстрируем пользователям отсутствие значимого влияния динамики цен на финансовое положение фирмы. Насколько и в каких случаях это справедливо? Очевидно, что показывать отсутствие влияния изменения цен мы должны в тех случаях, когда такового (значимо) и действительно нет. Иными словами, применение метода средних цен подходит для ситуаций, когда профессиональное суждение бухгалтера позволяет ему оценить влияние изменения цен приобретения оборотных активов на показатели отчетности как незначимое или несущественное.

Так, например, цены в течение периода могли часто меняться, но на незначимые суммы, при этом соответственно менялись и цены продажи материально-производственных запасов. Отсюда, влияние такой динамики можно признать незначительным, что и позволяет продемонстрировать метод средних цен.

Метод ФИФО, как вы помните, в условиях роста цен показывает максимальную оценку запасов и прибыли, а в условиях снижения цен приобретения запасов — минимальную оценку этих показателей. Соответствие оценки запасов в балансе на конец отчетного периода их «последним» ценам при методе ФИФО максимально приближает их оценку к ближайшему положению дел. И чем больше доля именно «последних» цен в расчете оценки остатка запасов, тем она в этом смысле будет реалистичнее.

Таким образом, с точки зрения оценки оборотных активов и расчета показателей платежеспособности организации, метод ФИФО — это наилучший вариант оценки. Однако на оценку финансового результата выбор метода ФИФО оказывает отнюдь не столь положительное влияние. Списание запасов при методе ФИФО осуществляется в последовательности приобретения, то есть по «первым» ценам. Это фактически завышает финансовый результат в сравнении с уровнем цен приобретения запасов на дату составления отчетности. Величина прибыли, таким образом, демонстрирует преувеличенные возможности собственников по изъятию средств из оборота компании и/или расширению объемов бизнеса. Фирма выглядит преувеличенно рентабельной.

Использование метода ЛИФО приводит нас к противоположной ситуации. Оценка остатка запасов на конец периода в балансе основывается в этом случае на «первых» ценах. При этом специфика метода ЛИФО состоит в том, что при наличии остатка «первые» цены могут служить основой оценки сколь угодно долго, и через некоторое время оценка запасов в балансе совершенно теряет связь с реальностью. Отсюда, при применении метода ЛИФО оценка оборотных активов искажает действительность, и в первую очередь это касается показателя текущей платежеспособности (ликвидности), который в условиях роста цен становится заниженным тем более, чем более значима доля остатка запасов в общем объеме оборотных активов фирмы.

При этом финансовый результат, как следствие адекватной оценки текущих расходов, наоборот, получает наиболее адекватную реальному положению дел оценку. Величина отражаемой в отчетности прибыли учитывает рост цен на подлежащие возобновлению ресурсы, определяющий объем необходимого в будущем оттока свободных денежных средств. Отсюда прибыль как «сигнал» к распределению средств более реалистично показывает возможности собственников для такого изъятия средств из компании и/или их реинвестирования.

Сравнение методов ЛИФО и ФИФО, таким образом, демонстрирует нам очень важное противоречие. Получая (при использовании метода ФИФО) возможность наиболее адекватно оценить остатки запасов, мы искажаем отражаемую в отчетности величину прибыли. Наиболее реалистично оценивая прибыль (при использовании метода ЛИФО), мы искажаем оценку запасов фирмы, представляемую в активе бухгалтерского баланса. Эта ситуация является частным случаем общего парадокса методологии учета, основанной на балансовом равенстве активов и пассивов, определенного профессором Я.В. Соколовым (1938-2010) как принцип дополнительности*. Согласно этому принципу, чем более точную (адекватную, близкую к реальности) оценку получает один показатель бухгалтерской отчетности, тем менее точную оценку получает другой показатель, с ним связанный. В нашем случае такой связанной «парой» показателей являются запасы и прибыль.

Примечание:

* Я.В. Соколов. Основы теории бухгалтерского учета — М.: Финансы и статистика, 2000, стр. 38-39.

Отсюда очевидно, что метод ФИФО в большей степени ориентирован на задачи составления баланса, а метод ЛИФО — отчета о прибылях и убытках. Главенствующая роль баланса или отчета о финансовом состоянии в настоящее время обусловила отмену метода ЛИФО как рекомендуемого российскими ПБУ и МСФО. Однако, метод ЛИФО сохраняет актуальность для оценки расходов и прибыли в управленческом учете. И именно в управленческом учете, при условии значимости оценки соответствующих показателей для принятия управленческих решений, мы можем применять метод ФИФО при формировании управленческого баланса и метод ЛИФО для составления управленческого отчета о прибылях и убытках.

В финансовом же учете при выборе между методом ФИФО и методом средних цен нам не следует забывать об аналитическом значении величины прибыли как сигнала к выплате дивидендов. Неадекватное реальному положению дел восприятие такого сигнала собственниками компании может в условиях значимого роста цен на запасы привести к нерациональному изъятию средств из оборота компании. Исходя из этого, метод средних цен, когда приходится выбирать между ним и ФИФО, на наш взгляд, в большей степени отвечает принципу осмотрительности (консерватизма), позволяя не вселять излишнего оптимизма в сердца пользователей бухгалтерской отчетности.

Что же качается налогового учета и учетной политики организации для целей налогообложения, то здесь правильность выбора метода ЛИФО в условиях роста цен, на наш взгляд, совершенно бесспорна.

В этой статье мы не будем затрагивать сложные производственные процессы, только торговые операции, для понимания работы механизмов конфигураций.

При работе в конфигурации бухгалтерия 3.0 и 2.0 при закрытии месяца, мы часто сталкиваемся с вопросом, что это за операция корректировка стоимости номенклатуры и для чего она нужна. Зачем при расчете по средней она добавляет , какие- то дополнительные проводки и изменяет себестоимость Товаров. Так же, на примере, мы посмотрим ,как считается себестоимость по средней в УТ 10.3 и УТ 11.4. В чем их различие.

В качестве примера рассмотрим следующую ситуацию.

Будем анализировать период ноябрь 2019 г. На начало периода, на 01.11.2019 начальный остаток товара составлял 10 шт. стоимостью 900 руб.

За период было 2 поступления. От 10 ноября 10 шт. по цене 100 общая себестоимость 1000 и от 20 ноября 10 шт. по цене 110 общая себестоимость 1100.

Так же было 3 реализации от 11 ноября 11 шт. от 21 ноября 11 штук и от 25 ноября 5 штук.

- Теоретическая часть.

Описание теории я возьму из курса /ut11/ut11-fast-start

Существует 2 механизма списания себестоимости по средней — Средневзвешенная оценка себестоимости и среднескользящая оценка себестоимости. В чем заключается их отличие:

Средневзвешенная оценка себестоимости.

В случае средневзвешенной себестоимости. Программа анализирует все начальные остатки и все поступления за период, исходя из этого, вычисляется сумма одной единицы выбытия умножается на количество выбытия и получается себестоимость выбытия .

Формула будет иметь следующий вид Себестоимость =

Для нашего примера себестоимость выбытия будет равна

(11+11+5)= 2700

Среднескользящая оценка себестоимости

Программа анализируют сумму и количество поступления не за весь период, а за период до момента даты документа выбытия, получается разная оценка себестоимости для разных документов выбытия.

Себестоимость =

Для первого документа выбытия от 11 ноября сумма себестоимости будет равна

(11)= 1045

Для второго документа выбытия от 21 ноября сумма себестоимости будет равна

(11)= 1131,84

Для третьего документа выбытия от 25 ноября

(5)= 514,48

Общая сумма себестоимости выбытия составит 2691,32

Разница между этими двумя методами составляет 8,68 руб.

- Практическая часть.

Рассмотрим на примере конфигураций Бухгалтерия предприятия 2.0 и 3.0 и Управление торговлей 10.3 и 11.4 настройки и возможности для расчета по средней себестоимости.

Начнем с конфигурации Бухгалтерия предприятия 2.0

После внесения документов и анализа проводок по себестоимости мы получаем следующие данные

|

Период |

|

|

11.11.2019 |

1 045,00 |

|

11,000 |

|

|

21.11.2019 |

1 131,84 |

|

11,000 |

|

|

25.11.2019 |

514,48 |

|

5,000 |

|

|

Итого |

2691,32 |

|

27,000 |

Следовательно, в бухгалтерии 2.0 при последовательном вводе документов используется среднескользящий расчет по среднему.

После проведения операции по закрытию месяца среднескользящая себестоимость приводится к средневзвешенной себестоимости

Следовательно, в бухгалтерии 2.0 Себестоимость изначально считается по среднескользящему методу, далее при закрытии месяца приводится к средневзвешенному методу. Если бухгалтер считает, что проводка по приведению стоимости списания к средневзвешенной себестоимости не нужна, то операцию «корректировка стоимости номенклатуры» при закрытии месяца можно пропустить.

В конфигурации бухгалтерия 3.0 механизмы расчета себестоимости такие же, но хотелось бы отметить один момент. В Меню Администрирование – Проведение документов. Есть возможность выбрать момент расчета себестоимости.

- «При закрытии месяца» – при проведении документов списания будет списано только количество МПЗ, а их себестоимость спишется при выполнении обработки «Закрытие месяца» по средневзвешенной стоимости.

- «При проведении документа» – cписание МПЗ (количество и себестоимость) будет выполнено при проведении документа по среднескользящей стоимости, в конце месяца при выполнении операции «Закрытие месяца» будет выполнена корректировка списания по средневзвешенной стоимости.

В конфигурации УТ 10.3 после последовательного ввода документов, из отчета «Ведомость по партиям товаров на складах», получается, что средняя себестоимость рассчитывается по среднескользящему методу.

Обычно в торговле 10.3, никто дополнительных действий не предпринимает. Однако, в разделе Документы – Запасы (Склад), есть документ «Корректировка стоимости списания товаров». Проведем его за ноябрь месяц и переформируем отчет

В отчете добавляется строка с корректировкой списания по средневзвешенной стоимости.

Рассмотрим данный пример в конфигурации Управление торговлей 11.

Введем документы поступления и реализации. Себестоимость в этой редакции рассчитывается при проведении операции закрытии месяца. После анализа себестоимости в отчете «Ведомость па партиям товаров предприятия», мы видим, что себестоимость списывается по средневзвешенной стоимости

Из выше приведенных примеров, можно сделать следующие выводы.

В конфигурациях УТ 10.3 БП 2.0 и БП 3.0 Возможен расчет как по среднескользящей так и расчет по средневзвешенной себестоимости — это зависит от настроек и от введенных документов.

В конфигурации УТ 11 Возможен только расчет по средневзвешенной себестоимости.

Очень часто при переходе с редакции УТ 10.3 на редакцию УТ 11, заказчики просят перенести документы за последний год или последние полгода. Это в принципе не рекомендуется делать, чтобы не полезли все косяки из старой программы. Однако, если вы все же решились на это, и ТМЦ учитываются по средней, необходимо лишний раз убедится, что себестоимость в УТ 10.3 приведена к средневзвешенной, иначе будут расхождения по списанной себестоимости в разных релизах. Для специалиста по 1с, это будет лишний аргумент отказать в переносе документов за период.

В конце статьи хотелось отметить, что с точки зрения ПБУ 18 5/01 пункт 18, более правильной считается средневзвешенная себестоимость

«Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца».