Наличие у организации запасов сырья и материалов ―одно из условий непрерывной работы производственного предприятия и хозяйственных субъектов иной направленности. В целях бухгалтерского учета допускается применение различных способов: действующие методы ― по средней стоимости и фифо; и лифо, что отменили еще в 2008 году.

Содержание

- Учет МПЗ в организации

- Методы учета фифо и лифо

- Метод фифо и лифо ― какой отменен?

- Методы списания товаров ЛИФО И ФИФО

- Применение в бухгалтерии

- Метод списания ФИФО

- Метод списания товаров ЛИФО

- Метод фифо

- Принцип FIFO в логистике

- Сходства и отличия от LIFO

- Особенности FIFO:

- Особенности LIFO:

- Какой метод логистики выбрать?

- Логистика FIFO в бухгалтерском учете

- Принципы обработки товаров на складе

- Условия хранения на складе

- Оборудование для обработки и манипулирования грузами

- Основные методы ротации товаров на складе

- Особенности принципов FEFO FIFO при отгрузках

- Принципы перевозки FEFO, LIFO, FIFO, FPFO, BBD

- Комплектация FIFO

- Принципы FIFO и FEFO в логистике

- Основные методы ротации товара на складе

- Суть использования данных принципов

- Особенности методов FIFO и FEFO

- FIFO, LIFO, FEFO, LEFO,FPFO,BBD

- Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете

- ФИФО в бухгалтерском учете — это…

- Модели применения ФИФО

- Какой способ списания материалов отменен?

- Итоги

- Метод ФИФО. Расчет. Пример

- Метод ФИФО и ЛИФО. Преимущества и недостатки

- Пример оценки методом ФИФО

- Новые записи:

Учет МПЗ в организации

Для осуществления текущей хозяйственной деятельности предприятию требуется периодически приобретать различные материалы, сырье, относящиеся к МПЗ. Потребности в запасах зависят от вида деятельности субъекта, его величины. Для небольших организаций особых проблем с учетом материалов не возникает, особенно, если МПЗ подлежат списанию сразу после оприходования и в том же объеме. Иное дело обстоит с более крупными потоками запасов, списать на нужды предприятия которые сразу нецелесообразно.

Приобретение товаров однородной группы, но в разное время и у нескольких поставщиков, характеризуется и различием в ценах. При больших объемах отследить стоимость партии товаров при отпуске в производство или ином использовании практически невозможно.

При определении себестоимости материальных ценностей учитываются следующие факторы:

- оплата поставщикам за отгруженный товар;

- таможенные пошлины и налоги, не возмещаемые из бюджета;

- посреднические и консультационные услуги;

- транспортные расходы;

- расходы на страхование операций.

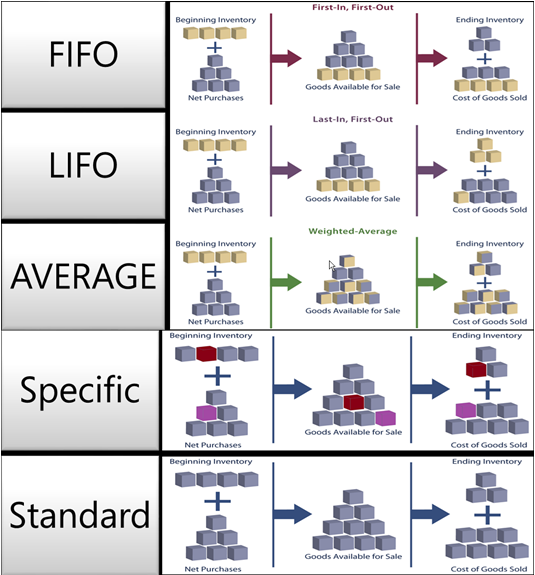

В целях упорядочения учета по материалам законодательство допускает применение нескольких методов списания МПЗ, что регулируется ПБУ 5/01 «Учет материально-производственных запасов». Метод фифо и лифо относятся к способам списания МПЗ, однако последний не действует уже длительное время. К актуальным методам в бухгалтерском учете относят следующие:

- По себестоимости единицы запаса. Применяется в случае, когда организация имеет возможность отследить движение товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов представляется уникальным процессом. Так, при продаже дорогостоящих товаров иные методы оценки поступления неприменимы.

- Метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов. Средние цены определяются с учетом имеющихся уже запасов и вновь поступивших товаров.

- Метод фифо основан на принципе, что первыми списываются товары по их первоначальной цене поступления.

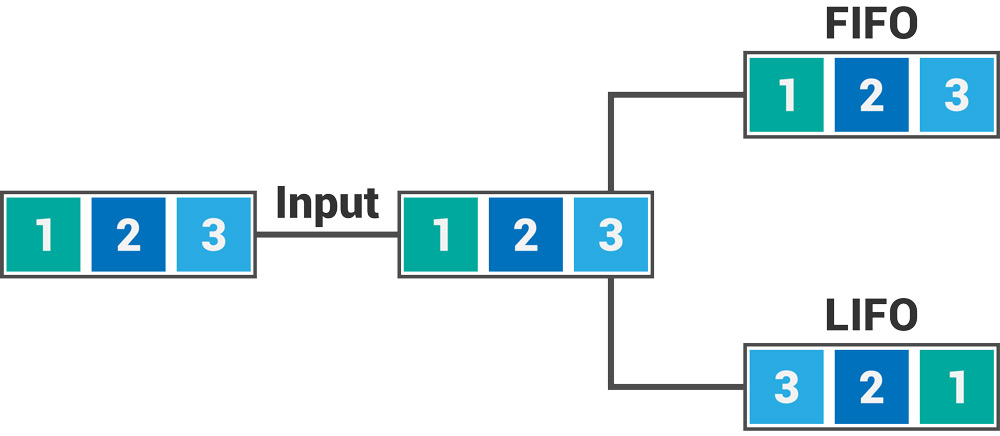

Метод лифо и фифо предполагает оценку товаров к списанию по очередности поступления. Разница в том, что в первом случае (лифо) МПЗ оценивались, как выбывшие в обратной очередности, то есть первыми списывались материалы, поступившие последними. Иными словами, лифо и фифо ― это выбытие МПЗ в порядке очередности поступления.

Методы учета фифо и лифо

Расшифровка заложена в основе определения способа выбытия МПЗ фифо и лифо ― расшифровка английских аббревиатур:

- Метод фифо ― FIFO (First in First out), означает «первым пришел ― первым ушел». Теоретически предполагается, что вначале будут использоваться материалы, поступившие по времени первыми.

- Метод лифо ― LIFO (Last in First out) противоположен предыдущему. Принцип оценки материалов при их выбытии тот же, только действие происходит в обратном порядке. Расшифровывается как «Последним пришел ― первым ушел». Суть в том, что при списании материальных запасов изначально в расход берутся по стоимости последних приобретений.

При учете МПЗ перечисленными методами возникают существенные различия. Так, при действии фифо в условиях повышения цен на однородные материалы происходит оценка конечных запасов товаров по максимуму, затраты за счет этого сокращаются, оценка финансовых показателей увеличивается. При уменьшении цен на запасы происходит обратный процесс ― стоимость расходов увеличивается, величина запасов в денежном выражении и сам финансовый результат уменьшаются.

Использование методологии лифо дает обратный эффект. Повышение закупочных цен уменьшает конечную стоимость запасов, увеличивает расходы. Снижение цены предполагает максимальную величину материальных остатков на конец периода, уменьшение расходов и увеличение показателей финансовых результатов.

Метод фифо и лифо ― какой отменен?

Способы оценки запасов для целей бухгалтерского учета и налогового долгое время отличались. Здесь прослеживается стремление приблизить отечественные стандарты бухучета к международным нормам. Как мы уже говорили выше лифо отменили, фифо – оставили. Приказом Минфина РФ от 26.03.2007 № 26н для бухгалтерского учета метод определения цены лифо больше не действует.

Однако в налоговом учете соответствующие изменения были приняты немного позже. Организации больше не смогут выбирать метод расчета товаров для списания между фифо или лифо, отменен последний с 1 января 2015 года.

Иные способы определения стоимости МПЗ при списании (по себестоимости, по средней цене, фифо) продолжают действовать.

Методы списания товаров ЛИФО И ФИФО

Методы LIFO и FIFO используются в бухгалтерии для определения очередности отпуска товара со склада.

ФИФО расшифровывается как «first in, first out», что переводится – «первый пришел, первый ушел». Это означает, что сначала отпускается продукция, которая поступила первой.

ЛИФО, наоборот, предполагает первоочередную продажу товара, поступившего последним. Расшифровка аббревиатуры – «last in, first out», что переводится «последний пришел, первый ушел».

Применение в бухгалтерии

При отсутствии срока годности существенной разницы в произведении отпуска товара нет.

Поэтому зачастую выбор в пользу того или иного метода носит умозрительный характер, имеющий значение только в рамках учета и ведения бухгалтерии.

Иными словами, знание приоритета позволяет бухгалтеру или руководителю в случае надобности точно определить, какой именно товар был отпущен.

При работе чаще используется метод FIFO

Метод ФИФО позволяет отслеживать продвижение единиц продукции.

ЛИФО применяется, когда он обоснован внешними факторами.

В качестве примера чаще всего приводят схему с тарелками, которые лежат стопкой. Поскольку весь товар одинаков, практически не подвержен порче, имеет смысл для продажи или иных нужд брать верхнюю тарелку, т.е. которая поступила последней.

Как узнать задолженность по транспортному налогу? Какие ставки и коды применяются?

Как осуществляется оценка финансового состояния организации?

Метод списания ФИФО

В определенных случаях применение метода FIFO носит чисто формальный характер.

То есть, отпуск производится по соображениям кладовщика или продавца, а учитывается товар по той цене, по которой была закуплена самая старая партия.

FIFO позволяет оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость.

Минусы применение метода заключаются в отсутствии игнорировании инфляции или ценовых колебаний при отличии учета от фактического отпуска. Это может привести к неверному, некорректному вычислению прибыли и налогооблагаемой базы.

Списание методом FIFO. Метод включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

При списании товаров при использовании FIFO необходимо учитывать следующие правила:

- Исходя из себестоимости первой партии товара, рассчитывается не только приход и расход, но и остаток на складе.

- Возможно применение двух видов FIFO – обыкновенного и модифицированного

В последнем случае учитывается так называемая «скользящая» цена. Это средняя цена, которая пересчитывается каждый день на момент отпуска.

- При применении стандартного FIFO учет остатков на складе осуществляется один раз в конце каждого месяца.

Пример списания товара методом FIFO.

В первом месяце на складе находится остаток из 40 гладильных досок по цене 100 рублей. Во второй месяц происходит поступления единиц товара сначала в количестве 10 штук по 110 рублей, потом в количестве 12 штук по 115 рублей. Кладовщику необходимо отпустить 52 гладильных досок.

Существует два варианта расчета их стоимости:

1. Стандартный способ FIFO. В таком случае стоимость партии к отгрузке будет составлять:

40*100+10*110+2*115 = 5330 рублей,

Соответственно, средняя цена за доску составит:

5330/52 = 102,5 рубля.

На складе останется 10 гладильных досок, общей стоимостью 1150 рублей и по цене 115 рублей за штуку.

Оценка системы внутреннего контроля – внутренний аудит.

Какие изменения планируются для работающих пенсионеров в пенсионной реформе?

Материальная ответственность сторон трудового договора, подробно здесь: https://buhguru.com/buhgalteria/materialnaya-otvetstvennost-raboto.html

2. Скользящий (модифицированный) способ FIFO. В этом случае рассчитывается средняя цена за доску, что составляет:

(40*100+110*10+12*115)/62 = 104,5 рубля.

По этой цене и производится отпуск товара, при этом фактически покупатель получает гладильные доски, поступившие на склад первыми.

Общая сумма закупки составит:

104,5*52 = 5434 рубля.

Остаток на складе составит:

104,5*10 = 1045 рублей.

Программное обеспечение для учета FIFO выбирается предприятием самостоятельно

К программам, позволяющим согласовывать бухгалтерский и складской учеты, относятся:

- 1C,

- БухСофт,

- РАУЗ, а также ряд он-лайн сервисов,

- популярным ресурсом является Класс 365, при его помощи можно бесплатно осуществлять учет, а также отражать товарное списание при FIFO,

- некоторые организации модифицируют под метод обычный MS Excel.

Метод списания товаров ЛИФО

Метод был включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

С момента 1 января 2008 года применять списание методом LIFO нельзя. Это было утверждено приказом Министерства финансов №44н.

Такое положение объясняется следующими факторами:

- Стремление приблизить российскую бухгалтерскую систему к международной, в которой LIFO не запрещен, однако фактически не применяется.

- Невыгодность использование метода для самих предпринимателей и организаций в связи с высоким уровнем инфляции. LIFO выгоден при падении стоимости товаров, что является скорее редкостью, чем закономерностью в нашей стране.

Метод продолжает действовать при налоговой отчетности

В данном случае организация может применять его, если для нее это выгодно. В таком случае произойдет расхождение между финансовыми расчетами и налоговыми.

Метод фифо

Метод Фифо — популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных (первых) покупок. Название метода FIFO расшифровывается как «first in — first out», то есть, товар, который поступил первым, в первую очередь и должен быть применен.

Метод Фифо — популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных (первых) покупок. Название метода FIFO расшифровывается как «first in — first out», то есть, товар, который поступил первым, в первую очередь и должен быть применен.

Метод Фифо — способ оценки запасов, в котором сначала происходит списание материалов первой партии (по ее объему и цене), а после идут товары второй партии и так далее. Манипуляции выполняются до тех пор, пока не списывается общее число израсходованных в месяц запасов.

Метод фифо: сущность и особенности учета

Часто метод FIFO называют методикой «естественной очереди». Последняя нашла свое применение в самых различных сферах (информатике, правилах дорожного движения и бухгалтерском учете в том числе). Благодаря фифо, бухгалтер уходит от сложных расчетов и не учитывает инфляционные процессы. Сущность методики в том, что специалист ведет расчет материальных ресурсов компании по ходу их закупок и попадания на склады.

Методика фифо — популярный способ оценки ресурсов предприятия, который активно применяется в бухучете и сегодня. Его особенность — хронологическое списывание материала. Основной принцип заключен в названии — «first in — first out». То есть материальные ценности, которые поступили на склад первыми, должны в первую очередь и расходоваться. Те, что поступили за ними — во вторую и так далее.

В практической сфере деятельности списание ресурсов происходит в двух направлениях — на реализацию или на производство. Начинается все с первой партии (производится учет по ее объему и цене). Далее переходит очередь ко второй партии и так далее. Процесс длится до момента, пока все ресурсы не списываются или же не учитываются бухгалтером.

При использовании обычной методики бухгалтер не делается сложных допущений — он работает с объемом всех партий (первой, второй, третьей и так далее). Конечным результатом становится учет всей продукции, которая была израсходована на производстве. Результат — усложнение расчетов и появление лишних остатков за последний месяц или за используемый в основе отчетный срок из 1-ой партии (одна цена), далее — из 2-ой партии (другая цена) и так далее.

Особенность и специфика методики фифо в том, что товары и материальные ценности реального производства не могут расходоваться в один момент. Бухгалтер принимает этот факт и осуществляет списание ресурсов в разные временные промежутки, с учетом себестоимости товаров и материалов. За основу берется лишь время поступления на склад. Учет начинается всегда с материалов, которые поступили на склад в первую очередь.

Благодаря такой особенности расчета, метод фифо можно использовать в компаниях самой различной направленности, к примеру, в логистической деятельности (при размещении и хранении товара на складах), на сложном производстве, на предприятиях, занимающихся оптовой торговлей и так далее.

Но есть исключение. Метод фифо нельзя применять в организациях, которые занимаются розничной торговлей. Причина в том, что такой бизнес предполагает процесс списания по точной цене для каждого из товаров. В fifo это сделать не получается.

Благодаря своим качествам и точности, метод фифо активно применяется в бухгалтерии и налоговой сфере. С его помощью удается в значительной степени ускорить процессы расчета и не ждать окончания отчетного периода. Как следствие, отдел бухгалтерии работает в стабильном режиме и своевременно успевает производить учет. С методом фифо не происходит таких ситуаций, когда бухгалтер завален работой к концу года или квартала — все делается равномерно. При этом нельзя забывать, что при расчете по методу fifo инфляция в учет не берется.

Метод фифо: особенности списания, преимущества и недостатки

В случае применения метода фифо, нужно учесть следующие недостатки:

— во-первых, при учете товаров инфляционные процессы в учет не берутся. Если расходование материалов происходит неравномерно, то по стоимости первой партии могут быть списаны ценности, поступившие по большей цене (к примеру, подорожавшие по причине инфляции). В итоге полученные после расчетов результаты могут оказаться нереальными — завышенными. В ряде случаев это может привести к неприятным последствиям;

— во-вторых, при расчете методом фифо происходит завышение налоговых платежей и финансовых показателей компании. Такое возможно, если расходование материалов производится неравномерно, то есть разными объемами в каждый из отчетных месяцев. Увеличение налоговых выплат невыгодно предприятию;

— в-третьих, усложняется планирование затрат компании и ухудшается процесс управления предприятием. Руководитель по факту расчета получает заведомо высокие данные. В итоге он составляет некорректную политику дальнейшего развития компании. Это может стать причиной негативных последствий в будущем.

Чтобы избежать подобных проблем, метод фифо обязательно берется в учет при разработке политики предприятия и при составлении финансовых планов на будущие периоды.

К преимуществам метода фифо стоит отнести:

— простоту учета. Применение этого способа расчета позволяет ускорить работу бухгалтера и избавиться от всех лишних остатков за отчетный срок;

— удобство использования. Метод фифо особенно актуален в тех компаниях, где прибывающие товары используется первыми. Важный момент — «допущения» бухгалтера. Если они правильные и имеют место на предприятии, то фифо будет выгодным и удобным. Данный фактор особенно актуален для предприятий, имеющих дело со скоропортящейся продукцией;

— отличные показатели для привлечения инвестиций. Если директор (управляющий) компании (предприятия) принимает решение привлечь средства в производственный процесс и заинтересовать инвесторов, то метод фифо является наиболее выгодным и удобным (если сравнивать с другими способами учета).

Чтобы понять отличия метода fifo, достаточно оценить его практическую ценность. К примеру, на склад компании поступают товары небольшими партиями. Каждая из них дорожает по причине инфляции. При этом расходование материалов производится неравномерно. В итоге под конец месяца бухгалтер обязуется учесть текущие остатки из каждой партии и расходованные в производстве материалы.

Если применять обычный способ, то бухгалтеру приходится рассчитывать остатки и расход по каждой из партий. При этом на следующий период остатки никуда не деваются, они накапливаются и еще больше усложняют жизнь специалисту при совершении расчетов в будущих месяцах.

Применение фифо — возможность для бухгалтера производить списание первой партии в тот период, когда материалы были расходованы на предприятии и главное — в объеме этой же партии. По завершении месяца остатки не исчезают (речь идет о материалах, поступивших на склад предприятия), но их учет производится по себестоимости крайней с конца партии. Это упрощает расчеты специалиста.

Особый вопрос — списание продукции. В ряде случаев применение методики фифо является чисто формальным. То есть отпуск продукции осуществляется с учетом принятого решения продавца (кладовщика), а учет товара происходит по той цене, по которой была приобретена первая (самая старая) партия. С другой стороны, применение метода fifo позволяет увидеть реальные затраты предприятия, проследить текущие инвестиции и произвести расчет их окупаемости.

Метод фифо является допустимым и отмечается в пункте 73 методички по бухгалтерскому учету запасов предприятия. В процессе списывания товара по методу фифо, стоит учесть приведенные ниже правила:

— рассчитываться должен не только расход и приход товара, но и наличие остатка на складе;

— в случае применения обычного фифо остатки учитываются лишь один раз — по завершении каждого из месяцев;

— на практике может использоваться две методики фифо — простая и модифицированная. Особенность последней — учет «скользящей» стоимости, а именно средней цены. Пересчет средней стоимости производится ежедневно в момент отпуска.

Сущность метода фифо можно разобрать на простом примере. В первом отчетном месяце на складе есть небольшой остаток — 40 игрушек по цене 100 рублей каждая. На следующий месяц поступает еще 10 штук, но уже по более высокой цене — 110 рублей. Далее — 2 штуки, цена — 115 рубелей. В итоге кладовщик должен отпустить 52 игрушки.

Расчет можно выполнить двумя способами:

2. Модифицированным. В такой ситуации средняя стоимость игрушки составит 104,5 рубля. Расчет производится так — (12*115 + 110*10 + 40*100)/62. Именно по цене 104,5 рублей и будет продаваться товар. При этом покупатель получает изделие, которое поступило на склад в первую очередь.

Суммарный объем закупок составляет 104.5*52 рубля = 5,434 рубля, а остаточная партия товара на складах — 104.5*10 = 1045 рублей.

Из программного обеспечения используется БухСофт, 1С, Рауз и прочие.

Принцип FIFO в логистике

Использование принципа FIFO ( First In, First Out -первым пришёл — первым ушёл) широко распространено в складской логистике. Суть данной системы отгрузки заключается в том, что грузополучателю в первую очередь направляется продукция, которая пришла первой. Такой подход уместен на складских комплексах, работающих со скоропортящимися грузами – время пребывания товарной партии на складе сокращается. Очень важно, чтобы срок годности между партиями не различался. Если это требование не соблюдается, принцип окажется неэффективным, и потребуется переход к структуре FEFO – более сложной и структурированной.

Сходства и отличия от LIFO

Похожий принцип, который часто упоминается одновременно с FIFO – схема, при которой отправляется товар, поступивший на хранение последним (LIFO). Данная модель работы с грузами будет уместна в ситуациях, когда объемы поставок и грузооборота весьма значительные, со стэковыми зонами хранения. Исходя из того, что некоторые товарные партии могут задержаться на территории складского комплекса на достаточно продолжительное время, LIFO в логистике не подходит для работы со скоропортящейся продукцией.

Общий принцип каждого из вариантов выглядит следующим образом:

- FIFO. Чем раньше поступление, тем раньше отправка. Решение, широко распространенное в логистике, но далеко не всегда являющееся оптимальным.

- LIFO. Чем позже поступление, тем раньше отправка. Приоритет новой продукции над той, что находится на складе дольше.

Особенности FIFO:

Движение грузов идет в противоположных направлениях. Преимущества FIFO можно оценить при работе с грузами, имеющими сравнительно небольшую допустимую продолжительность хранения – пищевые продукты, «цикличные» товары (модные предметы одежды, актуальные электронные устройства). Здесь долговременное размещение недопустимо, ведь продукция может устареть, и продать ее будет очень сложно. Соответственно, возникнут дополнительные издержки, а FIFO поможет этого избежать.

Особенности LIFO:

Более сложная стратегия, преимущества которой определяются в основном нюансами бухгалтерского учета. Также система актуальная для компаний, которые сами занимаются производством. Метод позволяет с легкостью оценить величину текущих доходов и расходов, и на основании полученных результатов скорректировать себестоимость. Применение предыдущего принципа в такой ситуации приведет только к переоценке доходов (используется устаревшая информация).

LIFO дает преимущества в части налоговой отчетности, ведь доходы не переоценены, и платежи будут меньше, сократится списание убытков. Данная методика считается единственно верной при работе с однородными грузами – например, со строительными материалами. Когда сроки годности отсутствуют или являются очень продолжительными, а свободные складские площади сильно ограничены, другие принципы логистики не будут такими же эффективными, как LIFO.

Какой метод логистики выбрать?

Однозначного решения для данного вопроса быть не может, так как все определяется конкретными обстоятельствами. Главный критерий – это особенности движущегося по логистической цепочке товара. Принцип логистики FIFO целесообразен для устаревающей продукции, имеющей ограниченный промежуток времени на реализацию.

Нередко предлагается подход, при котором FIFO используется на складах сырья, тогда как второй метод – на складах с уже готовыми к реализации товарами. Главное в каждом из случаев – наличие достаточных складских площадей и оборудования для эффективной логистики, а также внимательный анализ с точки зрения финансовой эффективности и отчетности.

Логистика FIFO в бухгалтерском учете

Данный метод учета материальных и производственных запасов достаточно прост, так как поступление и списание рассматриваются в соответствии с их хронологией. Объектом учета могут быть различные материалы, сырье, полуфабрикаты, готовые изделия. С учетом того, что именно на складские запасы приходится значительная часть оборотных активов, оптимизация здесь очень важна. Практика показывает, что логистическая методика FIFO оптимальна для компаний с последовательным производственным процессом (производство продукции с ограниченным сроком годности).

Принципы обработки товаров на складе

Cклад Сток-трейдинг работает с использованием системы управления EME.WMS, которая регулирует распределение груза на всех этапах взаимодействия с ним, от приема до отгрузки.

WMS позволяет использовать три основных принципа обработки товара — FIFO, FEFO и LIFO. Каждый из этих обозначает порядок взаимодействий с грузом.

- FEFO. Комплектация хранения FEFO (first-expire-first-out) предполагает отгрузку исходя из оставшегося срока годности. Метод актуален для продуктов питания, медикаментов и прочих товаров, которым характерно малое время хранения. Согласно FEFO грузы хранятся, как товар на полках супермаркетов — все, что имеет больший запас срока годности, ставится вглубь стеллажей, чтобы в первую очередь отгружался товар, остаточный срок хранения которого меньше. Важно не путать его с BBD, где учитывается рекомендуемый промежуток хранения, а не определенный.

- FIFO. Принцип FIFO (first-in-first-out) схож с FEFO, но определяющим фактором является не срок годности, а время прибытия. То, что прибыло первым, будет первым и отгружено. Иными словами, чтобы дойти до верха списка нужно вначале перебрать его весь, чтобы открыть доступ. Согласно этой системе работает очередь — в начале обслуживается клиент, пришедший раньше прочих.

- LIFO. Если применяется LIFO (last-in-first-out), первым отгружают тот товар, который пришел последним. Такой принципе используют, если нужно изменить начало или конец списка, не меняя ничего в середине. Здесь уместна аналогия со стопкой бумаги, образующей единый документ, на которую сверху вы кладете еще пару листов. Такая условная «пачка бумаги» называется «стек».

Чаще всего используется комплектация FIFO — отгружаем наиболее давно прибывший товар, или FEFO — для продуктов с определенным сроком годности.

Условия хранения на складе

Наш склад относится к сухому типу, температура поддерживается в пределах 16-25 С°.

Мы работаем с:

Электроникой

Электроникой Одеждой

Одеждой Детскими игрушками

Детскими игрушками Бытовой техникой

Бытовой техникой

При этом используем такую настройку WMS, которая позволяет оптимально использовать объемы хранения. Например, товар одного вида хранится в двух ячейках — 5 единиц в одной и 2 единицы в другой. При поступлении заказа на 3 единицы WMS подберет комплектацию так, что 2 единицы буду взяты из второй ячейки, чтобы освободить ее, и 1 единица из первой ячейки.

Благодаря особенностям нашей WMS, все работы на нашем складе осуществляются с помощью Wi-Fi терминалов. Все сотрудники работают в едином информационном пространстве — сотрудники транспортного отдела Сток-трейдинг, сотрудники департамента логистики нашего клиента, транспортные компании, получатели товара (розничные магазины клиента). Для обеспечения бесперебойной работы склада мы имеем резервное электропитание и запасной канал связи.

Оборудование для обработки и манипулирования грузами

Для размещения грузов и формирования заказов на отгрузку имеется вся необходимая техника:

Вилочные погрузчики для разгрузки, погрузки и развоза товара по складу

Вилочные погрузчики для разгрузки, погрузки и развоза товара по складу Ричтраки для подъема продукции на высокие стеллажи

Ричтраки для подъема продукции на высокие стеллажи Штабелеры для постановки паллет на стеллажи

Штабелеры для постановки паллет на стеллажи Ручные гидравлические тележки для перемещения паллет Ручные пикинговые тележки для отбора и сортировки заказов

Ручные гидравлические тележки для перемещения паллет Ручные пикинговые тележки для отбора и сортировки заказов

Ротация товаров на складе представляет собой перемещение продукции в рамках одного помещения с целью систематизации имеющихся запасов, дальнейшего распределения в зависимости от реальных запросов. Основной принцип ротации товара заключается в первоочередной передаче на реализацию или доставку заказчику изделий, которые поступили на хранение в более ранней партии.

Для комплексного обеспечения ротации на складах применяются передовые методы комплектации. На практике такие технологии обеспечивают экономию средств и времени, исключают порчу или утрату товара по причине истечения сроков годности, несоответствия требований хранения.

![]()

Основные методы ротации товаров на складе

Ротация на складе готовой продукции включает в себя пять основных видов комплектации, которые различаются по вариантам выкладки, ведению отчетности. Применение разных методов на практике зависит от особенностей склада, наименований имеющейся в распоряжении продукции.

- Комплектация стандарта FPFO (First Product First Out). Применение на практике предполагает, что в процессе ротации разных типов грузов на складе принимается во внимание дата выпуска изделий. Выпущенная ранее продукция подлежит первоочередной отгрузке. Чаще всего подобный метод реализуется на производственных складских комплексах.

- Комплектация стандарта FEFO (First Expire, First Out). Продукция в данной категории имеет минимальное значение остаточного срока годности, а процедура отгрузки таких материалов выполняется только в первую очередь. Применение на практике описанного метода в случае ротации разных типов грузов склада принимается во внимание показатель остаточного срока годности. Принцип ротации товара на складе FEFO подходит для центров, где продукция отличается малым сроком проведения реализации.

- Комплектация стандарта FIFO (First In, First Out). Метод организации и перемещения продукции в рамках приоритетов и времени по принципу: «первым вошло — первым вышло». Товар, пришедший первым, отправляется со склада в самом начале, второй – следующим. Принципы FEFO FIFO при отгрузках считаются одними из более распространенных среди всех доступных процедур.

- Комплектация стандарта BBD (Best Before Day). Основа метода предполагает ротацию грузов, при которой учитывается предварительно рекомендуемый срок. Продукция с действующими минимальными показателями остаточного рекомендуемого срока проходит отгрузку в самом начале. Стандарт применяется для складов с продовольственными товарами. Примером является вино, где на этикетке в обязательном порядке отмечается желательная дата применения). Фактическое использование продуктов после заявленного BBD не предполагает риска для здоровья, а также предоставляет информацию в рамках которой могут поменяться вкусовые качества продукции, запах и другие свойства.

- Комплектация стандарта LIFO (Last In, First Out). Принцип LIFO основывается на манипулировании и профильной организации процесса отгрузки и погрузки. Продукция может выбираться или добавляться с одной из сторон, которая получила название «вершины списка». Основа метода может быть целиком проиллюстрирована на принципе стопки тарелок, где взять вторую тарелку можно только в том случае, если вы предварительно сняли первую из них. Последнюю можно получить только если снять все другие.

Определение можно связать с абстрактными принципами осуществления обработки списков, а также промежуточного хранения разных типов грузов. Принцип используется и при необходимости получения доступа к ограниченному перечню грузов в рамках установленного заранее порядка. Основа механизма LIFO используется в тех ситуациях, когда последние из добавленных в структуру материалы проходят последующую обработку для передачи в реализацию или перевозку первыми.

На практике принцип LIFO активно используется в сфере логистики обеспечивая реальные структурные данные на основе стека. В некоторых случаях также применяется определение FILO, где особое внимание уделяется тому, что ранние дополнения в ротации данного списка должны ждать момента подъема к верхней строчке. Только после этого они смогут получить полный доступ. В контексте действующей системы массового обслуживания для некоторых случаев актуально применение термина LCFS. На практике данный принцип выстроен на системе расчета обратной очереди.

Основным синонимом LIFO дополнительно может выступать «магазинный принцип», где приводится строгая аналогия с патронами и магазином оружия. Стековые структуры в сфере логистики являются одними из основных, поэтому имеют огромное значение для работы склада. Использование разных принципов ротации помогает решать самые сложные проблемы поставок, мобильности при отгрузке и транспортировке продукции.

![]()

Следует обратить внимание, что аббревиатура ПППО дополнительно применяется как сокращение от принятого международного алгоритма FIFO, в рамках которого обеспечиваются все необходимые мероприятия для работы всей операционной системы, учитывается необходимое для реализации каждого из заявленных процессов время. В широком значении LIFO можно обозначить как противоположный FIFO принцип организации работы. В одном случае добавление продукции или снятие выполняется к одному из концов данного списка, а в другом – каждая из процедур обеспечивается только с одного конца.

Еще одним вариантом очереди с приоритетными товарами является комплектация, при которой по причине физических особенностей продукции некорректно применять наименование FIFO. Это связано с тем, что обработка ключевых данных выполняется с использованием совершенно другого принципа. Фактическая теория осуществления массового обслуживания включает в себя более точное понятие очереди, а также взаимодействие между несколькими очередями, а обслуживание предполагает применение на практике принципа «только-FIFO». С целью обозначения подобного принципа в профильных кругах активно применяется аббревиатура FCFS (first come, first served). Любые споры относительно наименований «хвост» или «голова» происходят по причине очередей в рамках действия FIFO.

Большая часть людей предпочитает добавлять дополнительные части в очередь с хвостовой части, а данный элемент сохраняется в общей очереди до достижения головной части, покидая позицию только оттуда. Подобную систему можно сравнить с традиционными очередями в магазинах, где люди ждут оказания им услуг или приобретения товаров. В некоторых случаях используются альтернативные термины: «тыл» и «фронт».

Особенности принципов FEFO FIFO при отгрузках

Принципы FEFO FIFO при отгрузках в сравнении с другими системами обслуживания складов отличаются собственной классификацией в зависимости от вариантов установленных в помещении стеллажей. Метод FIFO включает в себя следующие конструкции:

- гравитационный тип стеллажей представляет собой конструкции разделенного принципа по зонам выгрузки или разгрузки, исключая применение погрузчика;

- набивные конструкции устанавливаются по «проходной» системе без примыкания к стене складского помещения, а особенностью принципа стала необходимость дополнительных манипуляций с паллетами;

- Push Back требуют дополнительных манипуляций при выгрузке и загрузке продукции.

Аналогичные модели стеллажей применяются и в случае с категорией FEFO при обслуживании складских помещений, где преобладающее число позиций относится к продуктам питания.

Принципы перевозки FEFO, LIFO, FIFO, FPFO, BBD

Термин относится к абстрактным принципам обработки списков и временного хранения грузов, в частности, когда нужно иметь доступ к ограниченному количеству грузов в определённом порядке. Принцип LIFO применяется в тех случаях, когда последние грузы, добавленные в структуру, должны быть первыми обработаны. Полезная аналогия с офисным работником: человек может работать только с одной страницей в каждый момент времени, поэтому очередной документ добавляется в папку сверху к стопке предыдущих. Абстрактный механизм LIFO, применяемый в логистике реализуется в реальных структурах данных в виде стека, название которого совершенно очевидно имеет отношение к «пачке бумаги», «стопке тарелок» и т. п. (англ. stack переводится как «штабель, кипа, стопка»). В качестве синонима иногда используется термин FILO (first in, last out — «первым пришёл, последним ушёл»), в котором акцентируется, что более ранние дополнения к списку должны ожидать, пока они не поднимутся в структуре на самый верх, после чего к ним будет получен доступ. В теории массового обслуживания иногда используется термин LCFS (last come, first served — «последним пришёл, первым обслужен»). В любом случае в структуре LIFO организован доступ в обратном порядке по сравнению с очередью. «Имеются определённые, часто встречающиеся ситуации в области логистики, когда нужно ограничить вставки и удаления в списки так, чтобы эти изменения могли происходить только в начале или в конце списка, но не в его середине. В таких случаях полезны две структуры данных: стеки(магазины) и очереди».

Термин относится к абстрактным принципам обработки списков и временного хранения грузов, в частности, когда нужно иметь доступ к ограниченному количеству грузов в определённом порядке. Принцип LIFO применяется в тех случаях, когда последние грузы, добавленные в структуру, должны быть первыми обработаны. Полезная аналогия с офисным работником: человек может работать только с одной страницей в каждый момент времени, поэтому очередной документ добавляется в папку сверху к стопке предыдущих. Абстрактный механизм LIFO, применяемый в логистике реализуется в реальных структурах данных в виде стека, название которого совершенно очевидно имеет отношение к «пачке бумаги», «стопке тарелок» и т. п. (англ. stack переводится как «штабель, кипа, стопка»). В качестве синонима иногда используется термин FILO (first in, last out — «первым пришёл, последним ушёл»), в котором акцентируется, что более ранние дополнения к списку должны ожидать, пока они не поднимутся в структуре на самый верх, после чего к ним будет получен доступ. В теории массового обслуживания иногда используется термин LCFS (last come, first served — «последним пришёл, первым обслужен»). В любом случае в структуре LIFO организован доступ в обратном порядке по сравнению с очередью. «Имеются определённые, часто встречающиеся ситуации в области логистики, когда нужно ограничить вставки и удаления в списки так, чтобы эти изменения могли происходить только в начале или в конце списка, но не в его середине. В таких случаях полезны две структуры данных: стеки(магазины) и очереди».

В качестве синонима LIFO также используется термин «магазинный принцип» в котором проводится аналогия с оружейным магазином и патронами.

Стековые структуры в логистике относятся к числу фундаментальных и потому чрезвычайно важных. В реальном мире реализаций абстрактного принципа LIFO количество стеков вызовов меняется чрезвычайно часто, размер каждого зависит от числа требуемых элементов данных, которыми необходимо манипулировать. Поэтому уместно сравнить LIFO с кипой буклетов и брошюр, а не со стопкой тонких листов бумаги.

Комплектация FIFO

(акроним First In, First Out — «первым пришёл — первым ушёл») — способ организации и манипулирования данными относительно времени и приоритетов. Это выражение описывает принцип технической обработки очереди или обслуживания конфликтных требований путём упорядочения процесса по принципу: «первым пришёл — первым обслужен» (ПППО). Тот, кто приходит первым, тот и обслуживается первым, пришедший следующим ждёт, пока обслуживание первого не будет закончено, и так далее.

Этот принцип аналогичен поведению лиц, стоящих в очереди, когда люди получают обслуживание в том порядке, в котором они занимали очередь. То же самое происходит, например, на нерегулируемом перекрёстке, когда водители ожидают своей очереди на продолжение движения (в американских ПДД нет правила «помеха справа», приоритет определяется по принципу FIFO). ПППО также используется как сокращённое название для алгоритма FIFO планирования работы операционной системы, по которому процессорное время выделяется каждому процессу в порядке их поступления на обслуживание. В более широком смысле, абстракция LIFO или Last-In-First-Out («последним пришёл — первым ушёл») является противоположностью абстракции FIFO. Разница, возможно, станет яснее, если принять во внимание реже используемый синоним FILO, означающий First-In-Last-Out («первым пришёл — последним ушёл»). В сущности, обе абстракции являются конкретными случаями более общего понятия работы со списком. Разница не в списке (данных), а в правиле доступа к содержимому. В первом случае добавление делается к одному концу списка, а снятие с другого, во втором случае добавление и снятие делается на одном конце.

Вариантом очереди является очередь с приоритетом, для которой нельзя использовать название FIFO, потому что в этом случае обработка структуры данных происходит по другому принципу. Теория массового обслуживания охватывает более общее понятие очереди, а также взаимодействие между очередями, обслуживание в которых осуществляется по принципу «строго-FIFO». Для обозначения этого принципа также используется аббревиатура FCFS (first come, first served — «первым пришёл, первым обслужен»). Споры по поводу терминов «голова» и «хвост» существует в связи с очередями FIFO. Для большинства людей добавление нового элемента в очередь делается в её хвост, потом этот элемент остаётся в очереди до достижения её головы и, соответственно, оттуда покидает очередь. Эта точка зрения оправдана по аналогии с очередями людей, которые ждут каких-то услуг, при этом в приведенном выше примере можно найти параллели с использованием терминов «фронт» и «тыл». Однако, некоторые люди считают, что новые объекты входят в голову очереди и покидает её через хвост, подобно пище, проходящей через змея.

Принципы FIFO и FEFO в логистике

Выбирая продукты питания, фармацевтику, парфюмерию или бытовую химию, покупатель обращает внимание на срок годности продукции. В соблюдении сроков реализации продукции заинтересованы не только магазины, но и склады. Еще при приемке товара на склад обращается внимание на его срок годности и ведется строгий учет организации порядка его выдачи.

Основные методы ротации товара на складе

Основной принцип складской логистики заключается в следующем: к первоочередной отправке товара со склада готовятся запасы той продукции, которая поступила на хранение в более ранней партии. В зависимости от особенностей склада, имеющегося на нем ассортимента, формы ведения отчетности могут использоваться различные методы организации порядка отгрузки хранящихся товаров. Наибольшее распространение на практике получили варианты FIFO и FEFO.

Суть использования данных принципов

Метод FEFO (First Expire, First Out, что в переводе означает — первым истек, первым уходит). В этой категории наибольшее значение имеет срок годности товара, хранящегося на складе. Комплектация стандарта FEFO означает, что к процедуре отгрузки в первую очередь готовятся грузы, срок годности которых уже заканчивается. Данный принцип подходит для логистических центров, работающих с продукцией с малым сроком реализации.

Метод FIFO (First In, First Out, в переводе — первый пришел, первым уходит). Суть данного принципа заключается в том, что если товар поступил первым на склад, то его отправляют грузополучателю в первую очередь. Такая комплектация подходит для складских комплексов, которые работают со скоропортящимся грузом. При этом важно, чтобы поступившие на хранение партии имели один срок годности.

Особенности методов FIFO и FEFO

Каждый из представленных методов отгрузки имеет свои особенности, которые заключаются в использовании различных систем стеллажей. Особенности FIFO связаны с установленными в помещении конструкциями следующих видов:

- стеллажами гравитационного типа;

- набивными системами;

- конструкциями Push Back.

При их использовании грузы движутся в противоположных направлениях. Такое преимущество можно оценить при работе с товарами с небольшой продолжительностью хранения. Это могут быть пищевые продукты, модные предметы одежды, новинки электронных устройств, которые не могут храниться длительное время.

Особенности FEFO заключаются в том, что при обслуживании складских помещений используются такие же модели стеллажей, только предназначенные для хранения на них продуктов питания.

При организации складской логистики компания MCG использует различные подходы к отгрузке, в том числе методы FEFO и FIFO. Их использование гарантирует, что продукт не залежится на складских полках и дойдет до грузополучателя в свежем виде.

ЕСЛИ У ВАС ОСТАЛИСЬ ВОПРОСЫ ЗАДАВАЙТЕ ИХ В ФОРМЕ НИЖЕ

FIFO, LIFO, FEFO, LEFO,FPFO,BBD

1. FIFO (firstin, firstout) — «первым входит — первым выходит», отгружаются товары из партии, поступившей на склад раньше других.

2. LIFO (lastin, firstout) — «последним входит — первым выходит», большим приоритетом при отгрузке обладает товар из партии, поступившей на склад позже других.

3. FEFO (firstended, firstout) — «первым заканчивается — первым выходит». Как правило, в качестве критерия, определяющего приоритет отгрузки, используется срок годности: товары с меньшим остаточным сроком годности отгружаются в первую очередь.

4. LEFO (lastended, firstout) — «последним заканчивается — первым выходит». Товары с наибольшим остаточным сроком годности отгружаются в первую очередь.

5. FPFO (First Product First Out) — «первый произведен — первый выходит». При использовании данного метода при ротации грузов на складе учитывается дата выпуска продукции. Более старая продукция отгружается в первую очередь. Использование данного метода характерно для производственных складов.

6. BBD (Best Before Day) — «первым истекает рекомендуемый срок — первым выходит». При использовании данного метода при ротации грузов на складе учитывается рекомендуемый срок (не путать со сроком годности товара UBD англ. Use By Date). Товары с минимальным остаточным рекомендуемым сроком отгружаются в первую очередь. Использование данного метода характерно для складов, содержащих продовольственную продукцию (например, на винной этикетке, как правило, указана рекомендуемая даты использования). Использование продуктов после BBD не влечёт опасности для здоровья, указывает на дату и время, за которой свойства (вкус, запах и пр.) и питательные качества (снижение содержания витаминов, окисления липидов и т. д.) могут измениться (например, выпадения винного камня).

SKU (stock keeping unit) — единица складской наличности. Фактически — это ассортиментная позиция (единица одной товарной группы, марки, сорта в одном типе упаковки одной размерности, емкости, цвета и т.д.). Это отличие, которое выделяет товар.

Артикул (лат. articulus — раздел, статья) — тип или род изделия, товара, а также его цифровое или буквенное обозначение для кодирования, параграф, раздел параграфа, статья, глава. В настоящее время больше употребляется как обозначение марки, разновидности товара или его кода, используемого для организации учёта товаров.

FIFO (First In — First Out) — это система грузооборота по принципу «первый прибыл — первый убыл», означающая, что груз, первым пришедший на склад, первым и отгружается с него. Обычно система FIFO используется при хранении продукции, имеющей сильно ограниченный срок годности, в основном — пищевых продуктов. Подобный метод отгрузки имеет сложности при размещении груза на стеллажах. Рассмотрим виды стеллажного оборудования, подходящие к этой системе.

- Гравитационные — это, пожалуй, единственная система, наиболее оптимально подходящая к принципу FIFO. Установка стеллажей производится по принципу разделения зон загрузки и выгрузки и не требует никаких лишних действий при работе погрузчика.

- Набивные — менее подходят, однако тоже применимы, если будут установлены по «проходной» системе (то есть, не примыкая к стене склада). Однако погрузка-выгрузка достаточно осложнена тем, что система не динамична и требуются дополнительные манипуляции с паллетами.

- Push Back — эти стеллажи не рекомендуются, но могут быть использованы, хотя требуют достаточно трудоемких действий при загрузке-выгрузке.

LIFO (Last In — First Out) — «первый прибыл — последний убыл». Используется при хранении груза со значительным сроком годности или вообще не имеющего его. Система менее проблематична, чем FIFO и предполагает больший выбор стеллажей.

- Набивные — устанавливаются по «глубинной» схеме (примыкая к стене склада). Являются самыми дешевыми, хотя и наиболее повреждаемыми из всех видов.

- «Шаттл» — являются классическим LIFO-решением и применяются только в этой системе.

- Push Back — также классическое LIFO-решение, хотя возможно применение и в FIFO-схеме.

- Гравитационные — устанавливаются с совмещенной загрузкой-выгрузкой (примыкая к стене), однако они чуть менее удобны, чем предыдущие стеллажи, из-за необходимости «проталкивать» паллеты вверх по роликам стеллажного коридора.

Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете

Пример расчета по методу ФИФО представлен в нашем материале в двух видах. Из статьи вы узнаете о его базовом принципе и сфере применения, а также о том, почему не используется в настоящее время метод ЛИФО.

ФИФО в бухгалтерском учете — это…

Модели применения ФИФО

Какой способ списания материалов отменен?

Итоги

ФИФО в бухгалтерском учете — это…

ФИФО — это один из допустимых в бухучете способов списания стоимости материалов в производство или при их ином выбытии (п. 73 Методических указаний по бухучету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н).

С остальными методами списания МПЗ вас познакомит материал «Как списывается стоимость материально-производственных запасов?».

Данный способ применим в бухучете разных по отраслевой специфике компаний:

- промышленных предприятий;

- логистических фирм;

- оптовых компаний и др.

Для розничной торговли метод ФИФО непригоден, поскольку не позволяет в бухучете формировать себестоимость по отдельным видам товаров в точной оценке.

В основе данного метода лежит допущение о порядке списания МПЗ: материалы при списании в производство или ином выбытии оцениваются в той последовательности, в которой были приобретены. При этом должна соблюдаться строгая хронология их поступления и списания.

Благодаря этому допущению метод ФИФО часто называют «моделью конвейера» или «методом естественной очереди». Исходя из базового принципа метода ФИФО («первый пришел — первый ушел») поступившие первыми на склад материалы используются первыми.

Модели применения ФИФО

Существует 2 разновидности метода ФИФО:

- стандартный (обычный), предполагающий расчет приходуемых и расходуемых материалов, а неиспользованные материалы учитываются единожды в конце месяца;

- модифицированный (скользящий), предполагающий обратный порядок расчетов — сначала определяется остаток материалов на определенный момент времени по цене последних по времени приобретения, а затем рассчитывается стоимость списанных в производство МПЗ.

Пример

В производстве продукции ООО «Технология» используется специальная присадка. На начало месяца в учете компании числится остаток присадки в количестве 60 кг (цена 1 кг — 245 руб., стоимость остатка — 14 700 руб.).

В течение месяца на склад поступила присадка на общую сумму 274 200 руб.:

- 1-е поступление — 600 кг (254 руб./кг);

- 2-е поступление — 300 кг (270 руб./кг);

- 3-е поступление — 150 кг (272 руб./кг).

В производство списано 720 кг присадки.

Расчет по стандартной модели ФИФО:

1. Рассчитаем стоимость списанной присадки:

Итого: 14 700 + 152 400 + 16 200 = 183 300 руб.

2. Определим стоимость и количество остатка материала на конец месяца:

14 700 + 274 200 − 183 300 = 105 600 руб.

60 + (600 + 300 + 150) − 720 = 390 кг.

Расчет по модифицированной модели ФИФО:

1. При остатке 390 кг (240 кг из 2-го поступления и 150 — из последнего) стоимость оставшейся на складе присадки на конец месяца составит:

240 × 270 + 150 × 272 = 105 600 руб.

2. Расчет стоимости списанной в производство присадки:

14 700 + 274 200 − 105 600 = 183 300 руб.

Выводы из рассмотренного примера:

- стоимость списанных материалов и остатка одинаковы при использовании обеих моделей ФИФО;

- при втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию;

- при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца.

Таким образом, стандартная расчетная модель ФИФО обладает повышенной трудоемкостью, если в течение месяца закупки материалов производятся достаточно часто.

Какой способ списания материалов отменен?

До 2008 года методы ФИФО и ЛИФО считались допустимыми для списания материалов. Базовый принцип ЛИФО: материалы, поступившие на склад последними, с учёта выбывают первыми.

С 01.01.2008 приказом Минфина от 26.03.2007 № 26н ЛИФО исключили из возможных методов списания для целей бухучета, поэтому в настоящее время рассмотрение примеров расчета по методу ЛИФО стало неактуальным.

Узнайте о возможности применения в настоящее время метода ЛИФО для налогового учета из сообщения «С 01.01.2015 в налоговом учете больше не будет метода ЛИФО».

Итоги

Метод ФИФО предусматривает списание материалов в производство (или ином выбытии) в той последовательности, в которой они были приобретены.

Метод списания МПЗ по стоимости последних по времени поступления (ЛИФО) в бухучете не применяется с 2008 года.

Метод ФИФО. Расчет. Пример

Метод ФИФО (англ. FIFO, First In First Out, модель конвейера) – метод бухгалтерского учета материально производственных запасов предприятия в хронологическом порядке их поступления и списания. Базовый принцип данного метода является «первый пришел – первый ушел», то есть материалы, пришедшие на склад первыми, будут использованы тоже первыми. К материально производственным запасам (МПЗ) относят оборотные активы, используемые в производственном цикле компании: сырье, материалы, полуфабрикаты, готовая продукция. Запасы занимают значительную часть оборотных активов предприятия и требуют грамотного учета. В бухгалтерском учете существуют и другие методы учета материальных запасов:

- по стоимости каждой единицы;

- по средневзвешенной себестоимости;

- по стоимости последних закупок (ЛИФО).

Метод ФИФО и ЛИФО. Преимущества и недостатки

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Противоположным методом учета ФИФО является метод ЛИФО (LIFO, Last In First Out). Метод ЛИФО называют еще модель бочки, так как первым делом списываются материалы, которые поступили последними. Следует заметить, что метод ЛИФО используется только для целей налогового учета.

Методы используются также и в складской логистике, так метод ФИФО применяется для складского учета скоропортящихся материальных запасов. (нажмите для раскрытия)

| Методы учета | Преимущества | Недостатки |

| Метод ФИФО | Высокая скорость расчета и простота использования в бухгалтерском учете. Применяется в компаниях, в которых производственный процесс имеет последовательное использование, что характерно для скоропортящихся материалов. Увеличение кредитоспособности предприятия и возможность привлечь большее финансирование от инвесторов и кредиторов при учете финансовых результатов методом ФИФО. | Не учет инфляции при неравномерном использовании материальных запасов. Себестоимость поступивших материалов увеличивается на процент инфляции, что приводит к завышению финансового результата и увеличению налоговых затрат в дальнейшем.Завышенные финансовые результаты при учете методом ФИФО могут привести к выбору неправильной стратегии развития предприятия. |

| Метод ЛИФО | Возможность снизить налоговые обязательства при малом объеме материальных запасов, и когда объем приобретаемых запасов больше, нежели списанных. Уменьшение затрат на налоги приводит к росту денежных потоков предприятия, что повышает ее финансовую устойчивость и высвобождает дополнительные ресурсы для роста ее стоимости. Лучше оценивает размер экономической прибыли при расчете восстановительной стоимости запасов. | Увеличение налоговых затрат при учете запасов, которые часто ликвидируются.Отсутствие возможности отражения реального движения запасов на производстве. |

Более подробно о учете материально производственных запасов читайте в статье: “Учет поступления материалов в бухгалтерии. Проводки. Примеры“.

Пример оценки методом ФИФО

Рассмотрим пример использования метода ФИФО на практике. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани. За месяц март было израсходовано 270 метров ткани, необходимо определить запасы ткани на апрель.

Метод ФИФО. Пример расчета

При расчете методом ФИФО необходимо использовать данные последовательно, начиная с остатков за предыдущий месяц. Общая сумма поступившей ткани за март составила 13400 руб. В 270 входит остаток за предыдущий месяц – 100 м., 120 м за первое поступление и 50 метров за второе поступление. Стоимость списанного материала рассчитывается следующим образом:

100 х 35 руб. + 120 х 40 руб. + 50 х 45 руб. = 10 550 руб.

Оценка себестоимости одного метра ткани методом ФИФО составляет:

10 550 / 270 = 39,07 руб.

Расчет стоимости остатка на конец месяца: (3500+ 13400) – 10550 = 6350 руб.

Оценка остатков методом ФИФО

Следует помнить, что первым делом в следующем месяце будут списываться материалы из второй партии ткани. На конец марта в остаток будут входить материалы из второй и третьей партии ткани, в количестве 30 и 100 метров соответственно.

Жмите и читайте подробно про себестоимость продукции и способы ее учета в организации:

Что такое себестоимость? Классификация затрат на производстве.

Учет материально-производственных запасов.

Учет кредиторской задолженности за запасы. Счет 66, 67.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |