Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Содержание

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Почему в КУБе удобнее выставлять счета. Видео.

- Образцы заполнения счетов

- Таким будет ваш документ

- Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

- Как избавиться от календарной путаницы

- Итоги

- Счет-фактура на аванс

- Счет-фактура «Без налога»

- Новые записи:

Для чего нужен и можно ли обойтись без него

Счет на оплату считается необязательным документом, а потому без него можно обойтись. Он нужен исключительно для предоставления реквизитов контрагенту и побуждению его к более оперативной оплате.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично. Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Бланки счетов на оплату 2019-2020 года

Предлагаем вам бесплатно скачать пустые бланки счетов на оплату, действительные в 2019 году.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны.

При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Почему в КУБе удобнее выставлять счета. Видео.

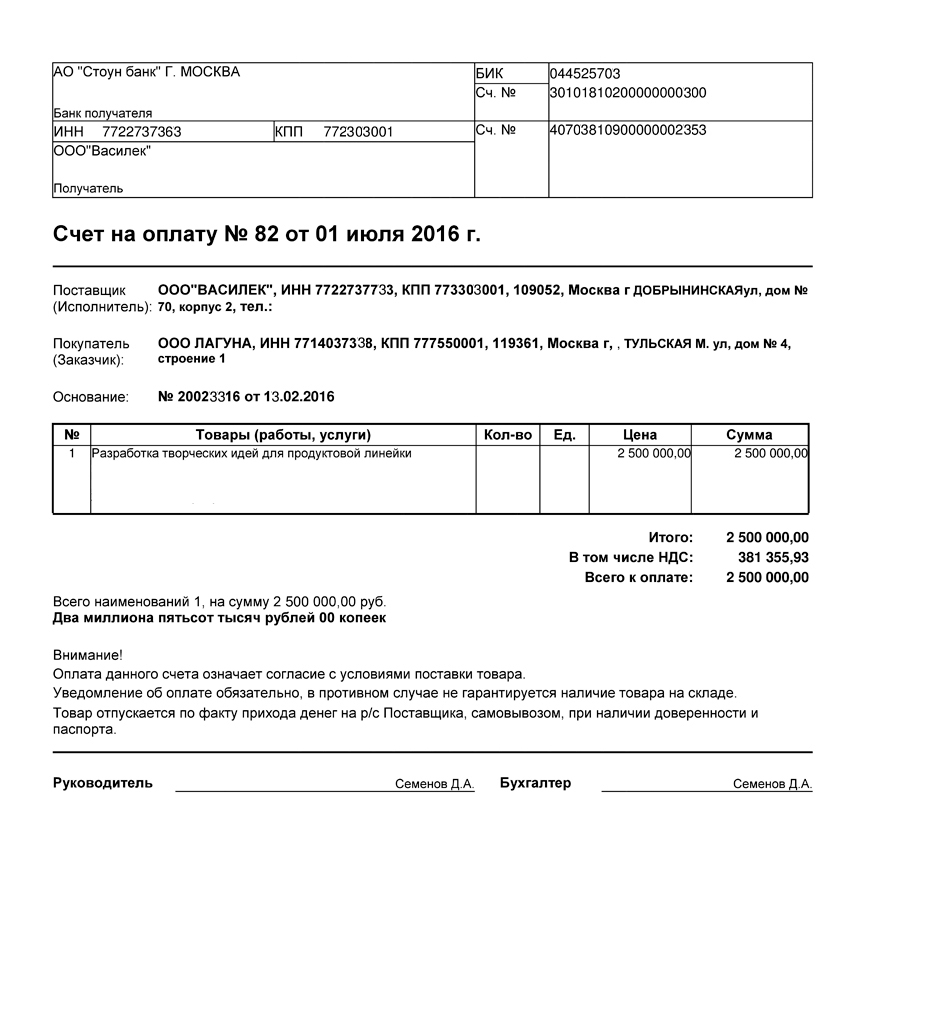

Образцы заполнения счетов

Чтобы правильно внести в бланк реквизиты своей организации (или ИП) и плательщика, бесплатно скачайте шаблоны заполнения счета на оплату услуг и товаров.

×

×

Таким будет ваш документ

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.

Ошибки заполнения

У документа нет жесткой унифицированной формы, а потому при заполнении можно допустить те же ошибки, что и при составлении других внешних документов:

- неверно заполнить или пропустить обязательные реквизиты;

- не заверить документ у бухгалтера или руководителя;

- выставить ошибочную сумму.

Какие реквизиты указывают

При заполнении счета следует обязательно прописать следующие реквизиты:

- наименование документа;

- его номер;

- дату составления;

- название и реквизиты поставщика;

- данные покупателя;

- сведения о товаре или услуге: название, количество, цена;

- сумму к оплате и НДС (если есть);

- ФИО и подписи руководителя и бухгалтера с указанием должностей.

В каких случаях счет признают первичным документом

Официально счет на оплату не является первичным документом. Однако, при работе по договору контрагенты часто не перечисляют оплату без получения счета. Только получив счет на оплату, руководство компании дает указания о выплате, а бухгалтерия переводит средства. Выходит, что по факту счет выступает первичным документом, без которого расчеты с поставщиками не ведутся.

Нужна ли на счете печать

Печать не входит в перечень обязательных реквизитов счета на оплату. Ставить ее или нет, решает каждое предприятие самостоятельно, исходя из особенностей своего документооборота.

Сделать и заполнить счет на оплату онлайн бесплатно.

Нужна помощь по выставлению счета или консультация? Получите помощь экспертов бухгалтеров по выставлению счета +7 (800) 500-54-36

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

- Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ. Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

- Утвердить в учетной политике бланк УПД и возможность его применения.

- Согласовать с контрагентами условия применения УПД.

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем .

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Ни в одном из нормативных документов по бухгалтерскому учету не указана обязанность выписывать такой документ, как счет на оплату. И часто бухгалтерия их просто игнорирует. Конечно, счет по сути ничего не подтверждает, перечисленные денежные средства мы видим по платежному поручению, передачу ТМЦ — по накладной, оказание услуг (работ) — по акту приема-предачи услуг (работ). Часто достаточно договора, где указана цена товара и другие условия сделки. Но арбитражная практика показывает, что в договоре может быть указано, что оплата услуг производится ежемесячно на основании выставляемых счетов не позднее даты, указанной в счете. Или, например, не всегда есть возможность подписать с заказчиком акт приема-предачи работы. Все это может являтся причиной задержки платежей. Получается, что без счета не обойтись никак.

Счет — это своего рода соглашение, по которому продавец указывает цену за свой товар, а покупатель принимает условия, перечисляя сумму. Регламентированной формы для данного документа нет, каждая организация может разработать свою форму счета на оплату. Однако, как минимум, документ счет на оплату должен содержать следующие пункты:

- номер счета;

- дата выставления;

- платежные реквизиты продавца;

- наименование предлагаемых товаров или услуг и их стоимость с указанием налоговых деталей и т.д;

- признак облагается ли сумма НДС.

Указывая свои платежные реквизиты, не забудьте написать название организации (или ФИО у ИП), наименование банка (с № филиала), БИК банка, ИНН/КПП, номера расчетного и корреспондентского счетов.

Счет может содержать и дополнительную информацию об условиях совершения продажи, например, сроки оплаты и поставки, самовывоз товара, уведомление о предоплате и т.д. Не возбраняется в целях более эффективной работы указывать в счете контактные телефоны, небольшую рекламу, информацию о том, что предстоят сезонные скидки.

В статье 9 ФЗ «О бухгалтерском учете» указано, что подписи главного бухгалтера, руководителя или уполномоченного приказом должностного лица не обязательны. Как и не требуется печать. Это, конечно, не обязательные реквизиты счета, но во избежания недоразумений не лишним будет их указать.

Важно помнить, что счет — это не тот документ, по которому можно предъявить поставщику требования, основанные на договоре поставки, например, замену товара или изменения его количества. Счет удобен тем, что покупателю не нужно ломать голову, какую сумму ему заплатить, да и вообще счет позволяет решить, устраивает ли компанию назначенная цена. Конечно, за покупателем сохраняется право требовать возврата перечисленных денежных средств ввиду необоснованного обогащения поставщика.

Счет-фактуру обязаны составлять: все плательщики НДС (организации и ИП); импортеры; налоговые агенты; «льготники» по ст. 145 НК РФ. Скачайте бланк формы счета-фактуры (бесплатно и без регистрации).

Счета-фактуры чаще всего можно встретить в компаниях на ОСНО. Иногда обязанность составить этот документ появляется и у других налоговых агентов. Верно оформленный счет-фактура дает покупателю на общем режиме право уменьшить налог к уплате. Продавец, выписав счет-фактуру, начисляет налог у себя в учете. НДС отражают на бухгалтерских счетах 68 и 19.

Счет-фактуру обязаны составлять:

- все плательщики НДС (организации и ИП);

- импортеры;

- налоговые агенты;

- «льготники» по ст. 145 НК РФ.

Примечание

«Льготники» по ст. 145 НК РФ — предприятия и ИП, которые освобождены от уплаты НДС. Не платить налог в государственный бюджет можно, если за три подряд идущих месяца доход от деятельности без учета налога не превышает 2 миллионов рублей. Правило не распространяется на импортеров и продавцов подакцизных товаров (п. 2, 3 ст. 145 НК РФ).

Чтобы получить «льготу», в ИФНС подают уведомление о праве на освобождение от уплаты НДС и пакет подтверждающих документов (п. 6 ст. 145 НК РФ). Льгота применяется в течение 12 календарных месяцев с даты подачи уведомления.

Не составляют счет-фактуру:

Форма и порядок заполнения счета-фактуры продиктованы Постановлением Правительства РФ от 26.12.2011 № 1137. Требования по заполнению раскрываются в п. 5–6 ст. 169 НК РФ. Ряд ошибок в счете-фактуре может стать причиной отказа в вычете по НДС. Нельзя удалять реквизиты из счета-фактуры, но не возбраняется вносить дополнительные графы.

Кстати, счет-фактуру можно заменить универсальным-передаточным документом (УПД). Статус № 1 в УПД говорит о том, что перед нами счет-фактура и передаточный акт. Очень удобный документ, который позволяет снизить затраты на бумагу и сэкономить время.

Бесплатно отправляйте электронные счета-фактуры через Диадок по акции «Безлимит на 2 месяца»!

Попробовать

Срок выставления счета-фактуры — пять календарных дней с даты отгрузки или получения аванса на банковский счет или в кассу (п. 3 ст. 168 НК РФ).

Нумерацию счетов-фактур ведут в хронологическом порядке. Однако законодательство не предусматривает наказания за нарушения порядка нумерации. Если бухгалтер по ошибке пропустил номер и после счета-фактуры № 39 сразу идет № 41, ничего страшного — это никак не повлияет на итоговый НДС.

Продавец составляет два экземпляра — один для покупателя, другой для себя.

Стоимость товара и цена (графы 4 — 6, 8 и 9) указывается в рублях и копейках (долларах и центах и т.п.).

Счета-фактуры бывают бумажные и электронные. Вид составления документа закрепляется в учетной политике. Электронные документы имеют право на жизнь только при взаимном согласии и технических возможностях продавца и покупателя.

В счете-фактуре должны быть две подписи — руководителя и главного бухгалтера. Исключение сделано лишь для ИП — он визирует свои документы самостоятельно. Директор компании часто передает право подписи другим сотрудникам, издав соответствующий приказ (п. 6 ст. 169 НК РФ). Нередко на счете-фактуре можно наблюдать штампик с реквизитами доверенности, на основании которой рядовой бухгалтер визирует счет-фактуру за руководителя и главбуха.

Печать на счете-фактуре не ставят. Но ее наличие не будет ошибкой.

Срок хранения — 4 года (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ).

Если в счет-фактуру вкралась ошибка или опечатка, изменились условия договора, составляют корректировочные или исправительные счета-фактуры.

Счет-фактура на аванс

При получении предоплаты от клиента нужно составить счет-фактуру на аванс. Специальная формы для такого документа не предусмотрена, форма и для отгрузочного счета-фактуры, и для авансового — единая.

Правила оформления схожи. Подробные требования по заполнению изложены в п. 5.1 ст. 169 НК РФ.

В авансовом счете-фактуре должны присутствовать следующие реквизиты:

- номер и дата составления (при этом нигде нет требования ставить префикс «А» перед номером);

- наименование, адрес и ИНН продавца и покупателя;

- номер платежного поручения или кассового чека (в отгрузочном счете-фактуре, если не было аванса, эту информацию не указывают);

- наименование продаваемых товаров (работ, услуг), имущественных прав;

- наименование валюты;

- сумма полученной предоплаты;

- ставка НДС;

- сумма налога.

В строках 3 и 4 и графах 2–6, 10–11 ставят прочерки.

Главный отличительный знак авансового счета-фактуры — расчетная ставка НДС в размере 18/118 или 10/110. Иногда в наименовании товара делают запись «предоплата». Имейте в виду, что это в корне неверная формулировка и ФНС может не принять такой документ. Если компания продает холодильное оборудование, то правильно писать «предоплата за холодильник» или просто «холодильник».

Составляют два экземпляра — покупателю и продавцу.

Скачать образец счета-фактуры на аванс

Счет-фактура «Без налога»

Счет-фактуру без НДС выставляют только организации и ИП, освобожденные от уплаты налога по ст. 145 НК РФ. Правила заполнения те же, что и для обычного счета-фактуры. При этом в графах 7, 8 пишут «Без НДС» либо «Без налога».

Важно помнить, что счета-фактуры всегда находятся под пристальным вниманием налоговиков. Очень часто они запрашивают копии документов при встречных проверках, а на выездных тщательно анализируют все поступившие счета-фактуры. Всегда проверяйте входящие счета-фактуры на предмет ошибок, а в случае обнаружения недочетов попросите поставщика переделать документ.

Скачать образец счета-фактуры без НДС

ООО «Кайва и К», именуемое «Поставщик», в лице директора Дороцкого Виталия Мироновича, и ООО «Перкутов и К», именуемое «Покупатель», в лице директора Перкутова Вениамина Вениаминовича, составили настоящий договор на поставку оборудования о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему Договору Поставщик обязуется передать в собственность Покупателя оборудования для организации _______________ для объекта: «Медиацентр Московского государственного университета им М.В. Ломоносова», по адресу: г.Москва, Ломоносовский проспект , владение 217Б, район Раменки, ЗАО города Москвы (именуемое в дальнейшем «Оборудование») в течение срока действия Договора, а Покупатель обязуется получить и оплатить его на условиях настоящего Договора.

1.2. Ассортимент техоборудования, его количество и цена определяются в Спецификации поставляемого Оборудования (Приложение 1 к настоящему Договору), являющейся обязательной частью данного договора на поставку оборудования.

2. ЦЕНА И ПРАВИЛА РАСЧЕТОВ

2.1. Цена Договора определяется в Спецификации, является фиксированной и изменению в течение срока действия Договора не подлежит.

В цену Договора включены все взимаемые на территории РФ налоги и пошлины, а также стоимость доставки указанного Оборудования по адресу, указанному Покупателем.

2.2. Оплата Товара производится после поставки Товара и предоставления отчетных документов в срок в течение 10 (десяти) банковский дней, со дня выставления Поставщиком счета.

2.3. Оплата производится в безналичном порядке, путем перечисления Покупателем платежным поручением утвержденной стоимости на расчетный счет Поставщика.

Обязательства Покупателя по оплате считаются исполненными с момента поступления всех средств на расчетный счет контрагента, указанный в статье 11 настоящего Договора.

2.4. В случае изменения своего расчетного счета Поставщик обязан в течение 1 (одного) рабочего дня в письменной форме сообщить об этом Покупателю с указанием новых реквизитов расчетного счета. В противном случае все риски, связанные с перечислением Покупателем денежных средств на указанный в Договоре счет Поставщика, несет Поставщик.

3. СРОКИ И УСЛОВИЯ ПОСТАВКИ

3.1. Поставка Оборудования осуществляется в течение 7 дней с даты подписания настоящего договора на поставку оборудования.

3.2. Поставщик обязан известить Покупателя о точном времени и дате поставки телефонограммой или по факсимильной связи.

3.3. Поставщик за свой счет, с привлечением транспорта третьих лиц, производит доставку Оборудования в место, указанное Покупателем.

Все виды погрузо-разгрузочных работ, включая работы с применением грузоподъемных средств, осуществляются Поставщиком за свой счет.

3.4. Поставщик должен в обязательном порядке передать получателю оригиналы товарных, транспортных накладных, счетов-фактур и других документов, подписанных Поставщиком в двух экземплярах, сертификаты, обязательные для данного вида Оборудования, и иные документы, подтверждающие качество Оборудования, оформленные в соответствии с законами Российской Федерации.

3.5. При приемке Оборудования Покупатель проводит проверку Оборудования на предмет его соответствия товарной накладной по ассортименту, количеству, комплектности и товарному виду.

3.6. Право собственности на Оборудование переходит от Поставщика к Покупателю в момент подписания товарной накладной.

3.7. В случае выявления ненадлежащего качества поставленного Оборудования, его несоответствия по количеству и/или ассортименту и отказа от приемки Стороны составляют Рекламационный акт, в котором фиксируется перечень нарушений и принятое Сторонами решение.

В случае необоснованного отказа представителя Поставщика от подписания Рекламационного акта, в нем Покупателем делается соответствующая отметка, и Рекламационный акт с перечнем выявленных нарушений подписывается Покупателем в одностороннем порядке. В указанном случае подписанный в одностороннем порядке Покупателем Рекламационный акт имеет юридическую силу для обеих Сторон.

3.8. В случае существенного нарушения требований к качеству Оборудования Поставщик в течение 10 дней обязан безвозмездно устранить недостатки Оборудования, либо заменить поставленное Оборудование качественным.

3.9. Поставщик, допустивший недопоставку Оборудования, обязан восполнить недопоставленное количество Оборудования в течение 10 дней.