Главным документом при расчетах с бюджетом по НДС выступает счет-фактура. В соответствии со ст.169 Налогового Кодекса этот документ — основание для покупателя принять налог к вычету по приобретенным у продавца ценностям. Согласно нормам гл. 21 НК РФ отсутствие подписи на счете-фактуре, ее читаемой расшифровки, подписание неуполномоченным на это лицом не служит достаточным основанием, чтобы снять вычет по налогу. Это обстоятельство рассматривается в совокупности только с другими факторами.

Тем не менее, действующее Постановление Правительства № 1137 от 26.12.2011 (в последней редакции от 01.02.2018 г.) требует корректного заполнения всех оформленных счетов-фактур. По данным налоговых проверок проверяющие инспекторы внимательно изучают подписи на счетах-фактурах и требуют подтверждения полномочий на подписание документов. Причем у самих покупателей, согласно письма ФНС № ШС-37-3/8664 от 09.08.2010, право запросить у контрагента документ, подтверждающий полномочия подписанта, и сличать подпись отсутствует. А вот у налоговых инспекторов такое право есть.

Содержание

- Счет-фактура по доверенности: образец

- Подпись уполномоченного в счете-фактуре: что можно указать, а что нельзя

- Как правильно делегировать право подписи налоговой отчетности, счетов-фактур и бухгалтерской «первички»

- Подписание и отправка налоговой отчетности

- Получение электронных документов из ИФНС

- Подписание счетов-фактур

- Подписание первичных и денежных документов

- Поиск ответа

- Как правильно делегировать право подписи гражданско‑правовых договоров и кадровых документов

- Подписание гражданско-правовых договоров

- Подписание кадровой документации

- Как оформляется подпись уполномоченного лица

- Кто имеет право подписывать счета-фактуры?

- Важный нюанс оформления счета-фактуры: кто и как подписывает этот документ?

- Кто подпишет счет-фактуру

- Подпись — это непросто

- Поставьте два автографа

- Внимание к «закорючкам»

- Уполномочен подписать

- Кто подписывает счет-фактуру (нюансы)?

- Право подписи счета-фактуры (Топольцева В.)

- Полномочия на подписание счета-фактуры

- Если счет-фактуру подписали «уполномоченные» лица

- Кто подписывает счет-фактуру (нюансы)?

- Кем подписывается счет-фактура

- Как составить доверенность на подписание счетов-фактур: образец

- Передача полномочия иным лицам, образец приказа на право подписи счетов-фактур

- Надо ли подписывать счет-фактуру с двух сторон

- Итоги

- Подпись в счете-фактуре за руководителя и главбуха может поставить главный бухгалтер филиала

- Правила оформления доверенности на подписание счетов-фактур и актов выполненных работ: нюансы и образец заполнения

- Что это такое?

- В каком случае требуется?

- Правила заполнения: пошаговая инструкция

- Оформление

- Заверение документа

- Срок действия

- Доверенность на право подписи накладных

- Новые записи:

Счет-фактура по доверенности: образец

Проставить подпись на счете-фактуре имеет полное право не только директор и главный бухгалтер, но еще и доверенное лицо. Об этом прямо сказано в п.6 ст. 169 Налогового кодекса. Для обретения таких полномочий уполномоченному лицу необходимо иметь соответсвующий приказ или доверенность. Приказ чаще всего издается в отношении сотрудников, числящихся в штате компании, то есть работающих по трудовым договорам. Доверенность оформляют как на штатных работников, так и на лиц, сотрудничающих с организацией по гражданско-правовым договорам. В доверенности не обязательно проставлять печать: в п.4 ст.185.1 Гражданского Кодекса печать в качестве обязательного реквизита не упоминается.

Что касается ИП: они также могут передавать полномочия на подписание выставленных ими счетов-фактур другим лицам, но только на основании нотариальных доверенностей (п. 3 ст. 29 НК РФ).

Представителю можно оформить также электронную подпись, которой он имеет право подписывать электронные счета-фактуры. Электронно-цифровая подпись (ЭЦП) проставляется всегда только одна: директора или представителя. В случае оформления ЭЦП целесообразно составить доверенность и одновременно приказ о возложении права подписи.

Представителю необходимо правильно подписать счет-фактуру: в графе «Руководитель или иное уполномоченное лицо» и «Главный бухгалтер» проставить подпись и указать собственную фамилию с инициалами. Часто бывает и так, что директор исполняет функции главного бухгалтера, тогда желательно иметь подтверждающий приказ о возложении обязанностей главбуха на руководителя.

Подпись уполномоченного в счете-фактуре: что можно указать, а что нельзя

Упоминание о доверенности в самом счете-фактуре необязательно. Можно указать о наличии доверенности и должности уполномоченного лица: внесение дополнительных реквизитов в счет-фактуру допустимо. Или же не указывать вовсе никаких сведений о наличии доверенности, т.к. в начале строки, где проставляется подпись, уже есть упоминание о том, что здесь имеет право расписаться «иное уполномоченное лицо». Важно не удалять это упоминание при исправлении счета-фактуры вручную (когда стирается строка «руководитель или иное уполномоченное лицо» и вместо этого проставляется должность подписанта).

Также не следует оставлять поле с фамилией и инициалами пустым, проставляя только подпись. Несмотря на то, что в НК РФ не требуется расшифровки подписи, в Постановлении № 1137 требование расшифровки присутствует. По таким «дефектным» счетам-фактурам с большей вероятностью возможны судебные споры с проверяющими органами.

Подпись в счет-фактуре по доверенности: образец заполнения приведен ниже.

Как правильно делегировать право подписи налоговой отчетности, счетов-фактур и бухгалтерской «первички»

Подписание и отправка налоговой отчетности

Общие правила подписания налоговой отчетности установлены в пункте 5 статьи 80 Налогового кодекса РФ. В нем сказано, что декларации и расчеты подписываются налогоплательщиком или его представителем. Тут надо отметить, что налогоплательщик-организация в принципе не может действовать лично. Поэтому от ее лица всегда выступает представитель. Руководитель компании (а в некоторых видах организаций и другие лица) вправе представлять организацию без доверенности — на основании устава или других документов. При этом сведения о лицах, имеющих право действовать от имени организации без доверенности, должны быть внесены в ЕГРЮЛ.

Все остальные лица (в том числе главбух) могут подписывать налоговую отчетность только при наличии доверенности от организации. Доверенность составляется и в том случае, когда право подписывать отчетность за налогоплательщика делегируется другой компании, которая ведет учет. При этом в пункте 3 статьи 29 НК РФ прямо оговаривается, что доверенность на представителя оформляется в соответствии с нормами гражданского законодательства.

Напомним, что при составлении доверенности от имени организации нужно соблюдать следующие правила (ст. 185 — 187 ГК РФ):

- доверенность оформляется в письменной форме;

- доверенность подписывается руководителем организации;

- в доверенности должна быть указана дата ее выдачи;

- срок действия доверенности может быть любым, но если его прямо не указать в тексте доверенности, то она будет действовать один год с момента выдачи;

- образец подписи уполномоченного лица не является обязательным реквизитом доверенности;

- доверенным лицом может быть как другая компания, так и любое физическое лицо, в том числе человек, который не является сотрудником организации.

Как видим, законодательство не требует, чтобы доверенность, выданная организацией, была заверена нотариально. А вот если доверителем является индивидуальный предприниматель, то ему придется обратиться к нотариусу (п. 3 ст. 29 НК РФ, п. 4 постановления Пленума ВАС РФ от 30.07.13 № 57, письмо ФНС России от 16.10.13 № ЕД-4-3/18527@).

Нужно ли уведомить налоговиков о том, что лицо, подписавшее декларацию (расчет), действовало на основании доверенности? В уже упомянутом пункте 5 статьи 80 НК РФ сказано, что сведения о доверенности, которая дает право подписания налоговой отчетности, вносятся в специальное поле самой декларации. При этом к декларации прилагается копия доверенности (обычная, без отметки о заверении, так как НК РФ этого не требует).

Если налогоплательщик отчитывается в электронном виде по телекоммуникационным каналам связи, то копию доверенности на подписание отчетности можно также переслать по ТКС (п. 5 ст. 80 НК РФ). На практике применятся следующий алгоритм.

Представитель сдает в инспекцию копию доверенности от налогоплательщика на право удостоверять полноту и достоверность сведений, указанных в декларации. Документ можно представить как на бумажном носителе, так и в электронном виде по телекоммуникационным каналам связи в виде скана (правда, этот вариант надо предварительно согласовать с инспектором). В дальнейшем при отправке каждой декларации в ней нужно прикладывать информационное сообщение о доверенности.

Отметим, что в некоторых системах для отправки электронной отчетности сообщение о реквизитах доверенности автоматически прикрепляется к отчету. Так, при сдаче отчетности через «Контур.Экстерн» сообщение о представительстве заполняется один раз и отправляется автоматически вместе с каждой декларацией.

Бесплатно сдавать отчетность через «Контур.Экстерн»

Подробнее об этом см. «ФНС: представитель налогоплательщика обязан представлять информационное сообщение о доверенности вместе с каждой электронной налоговой декларацией» и «ФНС: перед тем, как отправить налоговую отчетность через интернет, представитель налогоплательщика должен представить в ИФНС копию доверенности».

Получение электронных документов из ИФНС

В пункте 3 статьи 80 НК РФ перечислены категории налогоплательщиков, которые обязаны представлять налоговую отчетность только в электронном виде через оператора электронного документооборота (ЭДО). Так, все плательщики НДС должны сдавать декларации (расчеты) по этому налогу исключительно в электронной форме, вне зависимости от масштаба бизнеса и количества сотрудников. Что касается отчетности по другим видам налогов, то ее необходимо представлять в электронном виде по ТКС, если среднесписочная численность работников налогоплательщика превышает 100 человек.

Для названных участников электронного документооборота в Налоговом кодексе установлены дополнительные обязанности (п. 5.1 ст. 23 НК РФ). Так, они должны обеспечить возможность получения от налоговых органов любых документов в электронной форме по ТКС (для этого нужно заключить договор с оператором электронного документооборота и иметь сертификат ключа проверки электронной подписи). Кроме этого вышеуказанные налогоплательщики обязаны направлять инспекторам квитанции о приеме полученных от них документов.

При этом Налоговый кодекс прямо разрешает делегировать названные обязанности уполномоченному лицу. Для этого в инспекцию по месту учета необходимо предоставить не только договор с оператором, но и документы, подтверждающие право представителя получать документы от данного налогового органа. Если же представителем является организация, а налогоплательщиком — физическое лицо, то в общем случае в инспекцию нужно предоставить еще и бумаги, подтверждающие право самого налогоплательщика на получение документов от ИФНС (п. 5.1 ст. 23 НК РФ). В этом случае именно уполномоченное лицо будет отвечать за прием информации от налоговиков и направление им квитанций.

О том, как оформить доверенность для такого делегирования, статья 23 НК РФ умалчивает. А значит, применяются общие правила составления доверенности, о которых мы говорили выше.

В то же время в пункте 5.1 статьи 23 НК РФ перечислены дополнительные действия по уведомлению инспекторов об уполномоченном лице. Так, копию доверенности на лицо, которому переданы функции по «электронному общению» с налоговиками, нужно передать в налоговый орган в течение трех рабочих дней с момента ее оформления.

Сдавать отчетность за клиентов через «Контур.Экстерн»

А если указанные полномочия делегированы организации (например, обслуживающей бухгалтерии), то дополнительно необходимо сообщить о том, какое именно физическое лицо будет действовать от имени уполномоченной организации (если это физлицо не является ее руководителем). В случае, когда «электронной перепиской» с налоговиками будет заниматься не руководитель, а другой сотрудник уполномоченной организации, помимо прочего потребуется документ, подтверждающий полномочия этого работника (то есть нужно будет оформить еще и доверенность от имени уполномоченной организации на работника этой организации). Копию такой доверенности можно передать в инспекцию лично или через представителя, либо направить в электронной форме через оператора электронного документооборота. В последнем случае документ представляется в виде отсканированной копии (п. 5.1 ст. 23 НК РФ).

Также см. «Поправки в НК РФ: запрет на «внезапное» введение новых форм отчетности, обмен документами с инспекцией, блокировка счетов».

Подписание счетов-фактур

Пункт 6 статьи 169 НК РФ гласит, что «бумажный» счет-фактура должен содержать подписи руководителя и главного бухгалтера организации. Но тут же делается оговорка: либо иных уполномоченных лиц. Однако не уточняется, за кого именно уполномоченное лицо может подписывать счета-фактуры — за руководителя или за главного бухгалтера. А значит, уполномоченному лицу можно передать право проставлять в счетах-фактурах обе подписи. Справедливость такого вывода подтвердил Минфин России в письме от 21.10.14 № 03-07-09/53005 (далее — письмо № 03-07-09/53005; см. «Лицо, наделенное правом подписи на основании доверенности, может подписывать счета-фактуры как за главбуха, так и за руководителя»).

Что касается порядка делегирования права подписи счетов-фактур, то пункт 6 статьи 169 НК РФ предлагает два варианта действия на выбор организации: оформление доверенности или составление приказа. Но в любом случае (и в приказе, и в доверенности) нужно указать, за кого именно вправе расписываться уполномоченное лицо — руководителя, главбуха или обоих этих должностных лиц. Доверенность, поскольку не установлено иное, оформляется по общим правилам ГК РФ, о которых мы говорили выше. На основании анализа пункта 6 статьи 169 НК РФ можно сделать вывод, что законодатель фактически разрешает делегировать право подписи счетов-фактур лицам, которые не являются штатными сотрудниками организации. Ведь если бы речь шла только о работниках, то было бы достаточно одного из упомянутых подтверждающих документов — приказа. Тогда как с помощью доверенности можно передать право подписи любому лицу.

Отдельно отметим, что если лицом, уполномоченным подписывать счета-фактуры за руководителя, является главный бухгалтер, то доверенность или приказ составляются на главбуха именно для совершения действий от лица руководителя. При этом подписывать счета-фактуры от своего имени главбух вправе без оформления каких-либо дополнительных документов (письмо № 03-07-09/53005).

Уполномоченное лицо проставляет свою подпись непосредственно в реквизитах «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо» счета-фактуры. При этом указываются ФИО именно того лица, которое фактически подписало счет-фактуру. Рядом можно отразить должность лица, подписавшего счет-фактуру, а также реквизиты документа (приказа или доверенности), дающего ему такие права.

Электронный счет-фактура, в отличие от «бумажного», подписывается только одной подписью — усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом по организации или доверенностью (п. 6 ст. 169 НК РФ). То есть делегирование права подписи электронного счета-фактуры происходит по тем же правилам, что и «бумажного»: достаточно приказа, либо соответствующей доверенности. При этом показатель «Главный бухгалтер или иное уполномоченное лицо» в электронном счете-фактуре не формируется (п. 8 Правил заполнения счета-фактуры, утв. постановлением правительства РФ от 26.12.11 № 1137).

Подключиться к системе для обмена электронными счетами-фактурами

В заключение этой главы заметим, что законодательство не обязывает доверителя каким-либо образом уведомлять налоговые органы о факте делегирования полномочий по подписанию счетов-фактур. Равно как и представлять в инспекцию копию соответствующего приказа или доверенности.

Подписание первичных и денежных документов

Правила оформления бухгалтерских документов регламентируются уже не налоговым, а бухгалтерским законодательством. Так, составлению «первички» посвящена статья 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). В ней сказано, что документ подписывают лица, совершившие операцию и ответственные за правильность ее оформления.

Чуть больше конкретики содержится в пункте 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н). Эта норма гласит, что перечень лиц, имеющих право подписи первичных документов, устанавливается руководителем организации по согласованию с главным бухгалтером.

Получается, что для предоставления тому или иному лицу права подписи «первички» достаточно включить это лицо в соответствующий перечень, утвержденный приказом или распоряжением руководителя организации. Никаких дополнительных документов (в частности, доверенности) не требуется.

Аналогичным образом решается вопрос с подписанием денежных и расчетных документов — перечень лиц, уполномоченных проставлять свою подпись на таких документах, утверждается руководителем организации. Обычно этот перечень является приложением к учетной политики организации.

Заметим, что на практике подобная простота делегирования права подписи первичных документов может сыграть с организациями злую шутку. Как известно, в настоящее время формы большинства первичных документов можно разрабатывать самостоятельно (п. 4 ст. 9 Закона № 402-ФЗ; см. «Новый закон о бухучете: какие первичные учетные документы можно использовать»). Но зачастую организации предпочитают использовать привычные унифицированные формы, утвердив их в качестве применяемых форм первичных учетных документов. При этом совершенно не учитывается, что в унифицированных формах уже имеются специальные поля для проставления подписей уполномоченных лиц. В итоге получается, что право подписи первичного документа приказом по организации предоставлено, например, заведующему складом, а утвержденная для использования в организации форма первичного документа содержит реквизит «Главный бухгалтер, подпись». Соответственно, завскладом заполнить такой документ не сможет.

Поэтому в случае с «первичкой» главное правило — обеспечить корреляцию между формами документов, утвержденными в организации, и перечнем лиц, имеющих право их подписывать. Для этого все реквизиты, связанные с подписью, лучше сделать нейтральными. Например, можно использовать такие фразы: «Подпись уполномоченного лица» либо «Руководитель или иное уполномоченное лицо».

Это, кстати, позволит избежать проблем при подписании тех первичных документов, которые, согласно установленному в организации порядку, требуют обязательного проставления автографа руководителя или главбуха. В случае отсутствия этих лиц на работе (отпуска, болезни и т.п.) достаточно будет оформить приказ или другой распорядительный документ по организации, который позволит, например, главбуху подписывать «первичку» за руководителя, или наоборот.

О подписании электронной юридически значимой первички см. «Чем подписывать электронную первичку: читаем новый закон о бухучете и закон об электронной подписи».

Поиск ответа

Всего найдено: 48

| Вопрос № 240500 | ||

При подготовке … до подписания …

Нужна ли запятая?

Ответ справочной службы русского языка

Трудно сказать без контекста.

| Вопрос № 238448 | ||

Правильно ли ставить запятую после слова «органом»? И по какому правилу она там поставлена? Не нужно ли поставить запятую после слова «подписания»?

Протокол рассмотрения и оценки котировочных заявок подписывается всеми присутствующими на заседании членами котировочной комиссии и заказчиком, уполномоченным органом, в день его подписания размещается на официальном сайте.

Ответ справочной службы русского языка

Если заказчик является уполномоченным органом, то лучше поставить тире вместо запятых. Если это однородные члены, то запятая после органом не нужна. После подписания запятая не нужна.

| Вопрос № 237826 | ||

Добрый день.

Работаю в газете. Еще на стадии подписания полосы в печать следующая фраза вызвала между мной и корректором спор: «Монтаж последнего пролета моста продолжался восемь с половиной месяца».

Как правильно писать — месяцА или месяцЕВ?

Корректор оставила первый вариант, он так и вышел.

А мне хочется написать второй вариант. Что думаете вы?

И тогда помогите разобраться во всем круге проблем с дробными числами в тексте, вот как здесь: «8,3 метра», «9 с четвертью часа» — как правильно это писать?

Спасибо.

Ответ справочной службы русского языка

Существительным управляет дробная часть: 8,3 метра, 8,5 месяца (читаем: восемь и пять десятых месяца), но восемь с половиной месяцев.

| Вопрос № 233488 | ||

Как правильно: «в случае не подписания докуменов», или » в случае неподписания документов»?

Ответ справочной службы русского языка

Верно слитное написание.

| Вопрос № 232984 | ||

Правильно ли написать:»Направляем в Ваш адрес, для подписания,Агентское Соглашение..»

Ответ справочной службы русского языка

Верно: _Направляем на Ваш адрес для подписания агентское соглашение_.

| Вопрос № 231136 | ||

Здравствуйте, верна ли пунктуация в следующем предложении? Датой документа является дата его подписания; для документа, принимаемого коллегиальным органом, — дата его принятия; для утверждаемого документа, — дата утверждения.

Ответ справочной службы русского языка

Корректная пунктуация: _Датой документа является дата его подписания; для документа, принимаемого коллегиальным органом, — дата его принятия; для утверждаемого документа — дата утверждения._

| Вопрос № 230221 | ||

Как лучше написать в предложении: Все начинается с подписания соглашения с банком или лизинговой компанией, которОМУ… или котоРОЙ? Спасибо за срочность.

Ответ справочной службы русского языка

Оба варианта не вполне корректны, следует перестроить предложение.

| Вопрос № 229771 | ||

Здравствуйте! Ответьте пожалуйста, в предложении: Просьба, после подписания вернуть в наш адрес по одному экземпляру Актов. «Акты» пишутся в ед. числе? Спасибо!

Ответ справочной службы русского языка

Если имеется в виду несколько экземпляров одного акта, то верно: _по одному экземпляру Акта_. Если самих актов несколько, то: _Актов_.

| Вопрос № 228551 | ||

Уважаемая Грамота! Помогите разрешить спор. Исполнитель написал в письме «По подписании договора стороны обменялись…» Руководитель посчитал выражение «По подписании…» «калькой» с иностранного и поправил на «после подписания договора…» Я считаю, что исполнитель имел право так написать, а как считаете ВЫ. И если обе формы, по Вашему мнению, правильны, существует ли между ними какая-либо принципиальная разница в употреблении. Благодарю.

Ответ справочной службы русского языка

См. http://spravka.gramota.ru/difficulties.html?let=з&id=120 . Эти конструкции синонимичны, однако форма _по подписании_ употребляется в официально-деловой речи, а вариант _после подписания_ общеупотребительный.

| Вопрос № 227321 | ||

Доброе утро! Поскажите, пожалуйста. Можно ли вносить дату в состав реквизита «Подпись». Если да, то дату располагают между «подписью и ФИО» или после ФИО? Если нет, то каким образом отразить дату подписания документа (несколько подписывающих лиц)? спасибо

Ответ справочной службы русского языка

Как правило, дата пишется строкой ниже.

| Вопрос № 220798 | ||

Как правильно. «Встретиться для подписания договора» или «Для подписи договора»

Ответ справочной службы русского языка

Корректно: для подписания договора.

| Вопрос № 217049 | ||

Здравствуйте, уважаемая администрация портала gramota.ru! Возник вопрос! Корректна ли фраза «с момента подписания договора по размещенИЮ Вашего выставочного стенда…»? правильное ли окончание «размещенИЮ»? С уважением, Александр

Ответ справочной службы русского языка

Если имеется в виду ‘договор, который касается размещения…’, корректно: _договора по размещению_. Если имеется в виду ‘после размещения’, корректно: _по размещении_.

| Вопрос № 211947 | ||

как правильнее писать в тесте договора: с момента подписания чего-то или с даты подписания чего-то?

Ответ справочной службы русского языка

Оба варианта возможны.

| Вопрос № 211766 | ||

Доброго времени суток вам! Недавно задали такой вопрос, не знаю как ответить! Помогите пожалуйста. К какому функциональному стилю речи принадлежит текст? Докажите его принадлежность к конкретному стилю, указав стилевые и языковые особенности. После подписания настоящего Контракта все предшествующие переговоры и переписка по нему теряют силу. Всякие изменения настоящего Контракта и дополнения к нему считаются действительными только в том случае, если они совершены в письменной форме и подписаны уполномоченными на то лицами. Все сообщения, заявления и претензии, связанные с исполнением настоящего Контракта или вытекающие из него, должны направиться сторонами по указанным в Контракте адресам. Ни одна из сторон Контракта не может передавать свои права и обязанности, вытекающие из Контракта или в связи с ним, третьим лицам без письменного на то соглашения другой стороны. Заранее благодарен

Ответ справочной службы русского языка

О стилях речи читайте в http://learning-russian.gramota.ru/book/litnevskaya.html?part3.htm#12 , раздел _Речь. Текст_.

| Вопрос № 211213 | ||

Подскажите, пожалуйста, правильно ли написаны окончания: По подписании контракта… По выполнении работы…? Корректо ли: По подписанию… По выполнению работы…? Спасибо

Ответ справочной службы русского языка

В значении ‘после подписания, после выполнения’ правилен первый вариант. Второй вариант верен, но в другом контексте. Страницы: первая 1 2 4 последняя

Как правильно делегировать право подписи гражданско‑правовых договоров и кадровых документов

Подписание гражданско-правовых договоров

Начнем с самого простого варианта — подписание различных гражданско-правовых договоров. Тут в полной мере действует общее правило о том, что договор от лица компании подписывает ее руководитель (ст. 53 ГК РФ). Но при этом директор может делегировать данное право любому другому лицу. Для этого достаточно оформить от лица организации соответствующую доверенность (ст. 185 ГК РФ). Обратите внимание, что доверенность можно составить не только на работника организации, но и на человека, который не состоит в штате организации и даже не имеет с ней гражданско-правового договора. Более того, выдать доверенность можно и юридическому лицу. В этом случае действовать от имени компании сможет руководитель уполномоченной фирмы или назначенное им лицо (также на основании доверенности).

Бесплатно составлять договоры в Контур.Эльбе по готовым шаблонам

Общие правила оформления доверенности на подписание договоров приведены в статье 185.1 Гражданского кодекса(заметим, что эти же положения применяются и при оформлении доверенностей для большинства иных целей, например, для налоговых).

Итак, доверенность от имени юрлица выдается в простой письменной форме (за исключением случаев, когда полномочия передаются для совершения сделки, требующей нотариального удостоверения, либо для подписания различных документов, связанных с зарегистрированными объектами недвижимости — в этих случаях доверенность придется заверить у нотариуса). Никаких унифицированных форм для доверенности не установлено. Это значит, что компания может сама разработать необходимые образцы. Утверждать их каким-либо внутренним распорядительным документом не нужно. Объясняется это тем, что доверенность не является первичным учетным документом, так как никаких хозяйственных операций сама по себе не подтверждает. Таким образом, в случае необходимости компания всегда может оперативно дополнить или изменить форму доверенности.

Из обязательных реквизитов для доверенности ГК РФ называет только подпись руководителя организации и дату выдачи документа (п. 4 ст. 185.1 ГК РФ и п. 1 ст. 186 ГК РФ). Ни срок действия доверенности, ни образец подписи уполномоченного лица, ни основания передачи полномочий не являются обязательными реквизитами, но могут включаться в текст документа, если доверитель считает это необходимым.

Из общих положений о доверенности следует, что она должна содержать суть делегируемых полномочий, а также данные уполномоченного лица и лица, выдавшего доверенность. На практике для идентификации в доверенности юридического лица (как доверителя, так и уполномоченного) указывается его организационно-правовая форма, фирменное наименование, ОГРН и ИНН. А для идентификации физического лица в качестве доверенного — его фамилия, имя и отчество (полностью), дата и место рождения, место жительства, а также данные паспорта (серия, номер, дата выдачи и данные подразделения, выдавшего документ (наименование и номер)). Соответственно, доверенность будет действительна только при предъявлении паспорта уполномоченного лица (где, кстати, имеется и образец подписи — именно поэтому в доверенности он необязателен).

Дополнительно в доверенности можно отразить срок ее действия. Если этого не сделать, то она будет действовать ровно один год с момента выдачи (п. 1 ст. 186 ГК РФ). Обратите внимание, что в доверенности можно указать абсолютно любой срок: ни минимальных, ни максимальных значений законодательство не предусматривает. При этом устанавливать срок доверенности в виде события (например, получение товара или подписание договора) нельзя, так как такой подход противоречит общим правилам статьи 190 ГК РФ. Эта статья разрешает определять срок указанием только на такое событие, которое должно наступить неизбежно, то есть оно не может зависеть от воли и действий сторон (п. 4 информационного письма Президиума ВАС РФ от 11.01.02 № 66).

Резюмируем. Право подписывать гражданско-правовые документы от имени организации можно передать любому лицу. Передача оформляется письменной доверенностью за подписью руководителя организации. Унифицированной формы данного документа не установлено. Срок действия доверенности организация определяет самостоятельно, исходя из конкретных обстоятельств.

Подписание кадровой документации

Трудовой кодекс не содержит прямых норм, регулирующих передачу полномочий руководителя организации по подписанию трудовых договоров и иных кадровых документов другим лицам, однако неоднократно упоминает саму возможность такой передачи. Так, в статье 20 ТК РФ определено, что права и обязанности работодателя в трудовых отношениях могут осуществляться, в том числе, уполномоченными лицами. При этом сказано, что полномочия таких лиц оформляются в порядке, установленном учредительными документами организации и локальными нормативными актами. А в статье 57 ТК РФ отмечено, что одним из обязательных условий трудового договора являются сведения о представителе работодателя, который подписал трудовой договор, и основание, в силу которого этот представитель наделен соответствующими полномочиями. При этом какой-либо конкретизации порядка делегирования полномочий эта статья не содержит.

На возможность подписания приказов и других локальных нормативных актов по кадровой тематике не только руководителем организации, но и иным уполномоченным лицом, указывают и подзаконные акты, которые регулируют порядок заполнения первичной учетной кадровой документации. Например, в Указаниях по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (утв. постановлением Госкомстата России от 05.01.04 № 1; далее — Указания по заполнению унифицированных форм) сказано, что приказ о приеме на работу (форма № Т-1) может быть подписан не только руководителем, но и уполномоченным лицом. Однако в этих Указаниях не оговаривается, как оформить полномочия такого лица, и какие изменения нужно внести в форму № Т-1, если ее подписывает уполномоченное лицо.

Бесплатно оформить и распечатать приказ по форме № Т‑1

К сожалению, Пленум Верховного суда РФ в постановлении от 17.03.04 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» также не дал ответа на вопрос о том, как оформить делегирование права подписи кадровых документов. В пункте 12 этого постановления сказано лишь о том, что представителем работодателя является лицо, которое в соответствии с учредительными документами юридического лица либо локальными нормативными актами или в силу заключенного с этим лицом трудового договора наделено соответствующими полномочиями. Другими словами, для того, чтобы передать право подписи кадровых документов, нужно предусмотреть порядок такой передачи в локальном нормативном акте организации или сделать соответствующую оговорку в трудовом договоре, заключенном с уполномоченным лицом. Однако судьи ВС РФ не уточнили, какими конкретно документами можно подтвердить временную передачу полномочий руководителя, и частности, нужно ли оформлять доверенность на уполномоченное лицо.

Формальных оснований для выдачи доверенности в данном случае нет, поскольку трудовое законодательство не содержит такого требования. Нормы статьи 185 ГК РФ о том, что для делегирования полномочий руководителя издается доверенность, не являются обязательными при передаче полномочий по подписанию кадровых документов. Ведь в силу положений статьи 5 ТК РФ трудовые отношения регулируются трудовым законодательством, которое состоит из Трудового кодекса, иных федеральных законов и законов субъектов РФ, содержащих нормы трудового права. То есть Гражданский кодекс, содержащий нормы гражданского (а не трудового) права, не является нормативным правовым актом, регулирующим трудовые отношения.

Однако суды не всегда признают, что для передачи полномочий руководителя по подписанию кадровых документов достаточно издать соответствующий локальный нормативный акт (например, приказ). Зачастую арбитры требуют, чтобы в этом случае на уполномоченное лицо была дополнительно оформлена доверенность (см. постановление ФАС Московского округа от 09.01.04 № КГ-А41/10211-03). Хотя иногда организациям все же удается отстоять в суде кадровые решения, принятые уполномоченным лицом, которое действовало только на основании приказа (см. постановление ФАС Восточно-Сибирского округа от 12.03.09 № А19-7218/07-57-5-52-Ф02-826/09).

Сделаем вывод. Чтобы избежать оспаривания и признания незаконными кадровых решений, принятых уполномоченным лицом, лучше все же оформить на него доверенность. Тем более что это не противоречит законодательству. Ведь понятно, что уполномоченное лицо, подписывая трудовые договоры, локальные акты и прочие кадровые документы, действует не от своего имени, а представляет интересы организации-работодателя. А законодательное регулирование вопроса представительства интересов юридического лица перед третьими лицами предусмотрено лишь нормами Гражданского кодекса. Поэтому если организация, чтобы избежать рисков, решит оформить доверенность на подписание кадровых документов, то при ее составлении надо учитывать положения ГК РФ о доверенности.

В доверенности, выданной уполномоченному лицу, нужно указать, какие именно действия по «кадровой части» от имени организации оно вправе совершать, и установить срок полномочий. Также целесообразно отметить, что уполномоченное лицо действует от имени организации не как физическое лицо, а как работник организации, занимающий определенную должность. Это не позволит ему злоупотреблять предоставленными правами в случае увольнения, а также ограничит сферу деятельности доверенности «территорией» организации, поскольку для подтверждения его полномочий будет необходима информация из штатного расписания компании.

Формулировка доверенности в данном случае может быть такой:

Общество с ограниченной ответственностью «Лазурит-ФС» в лице директора Николаева Дмитрия Анатольевича, действующего на основании Устава, настоящей доверенностью уполномочивает Петрова Ивана Дмитриевича (указываются паспортные данные, дата и место рождения, место жительства и т.д.), занимающего должность руководителя отдела кадров Общества с ограниченной ответственностью «Лазурит-ФС»,…

Подытожим. Трудовое законодательство предусматривает возможность передачи полномочий руководителя по подписанию кадровых документов третьим лицам. При этом ТК РФ не дает четкого ответа на вопрос о том, как оформить делегирование полномочий руководителя организации, требуя, лишь, чтобы порядок такого делегирования был зафиксирован в локальных нормативных актах или учредительных документах. Судебная практика зачастую требует дополнительного оформления доверенности.

Поскольку уполномоченное лицо в рассматриваемой ситуации представляет интересы юридического лица, а порядок оформления такого представительства зафиксирован в Гражданском кодексе, то в случае делегирования полномочий по подписанию кадровых документов доверенность оформляется по правилам, предусмотренным этим кодексом.

Бесплатно вести кадровый учет в веб‑сервисе

Как оформляется подпись уполномоченного лица

Отдельно остановимся на особенностях оформления самих документов, завизированных уполномоченным лицом.

Когда представитель действует по доверенности, то «шапка» гражданско-правового договора составляется следующим образом. В качестве стороны по договору указывается организация-доверитель, а дальше оговаривается, что от ее лица действует представитель по доверенности. При этом в текст договора вносятся реквизиты доверенности (дата, номер, если есть). Подробные сведения об уполномоченном лице (дата, место рождения, место жительства и т.п.) в договоре можно не указывать. Но иногда это лучше сделать. Например, если речь идет о крупных сделках, либо сделках с недвижимостью, которые подлежат регистрации. Сведения об уполномоченном лице вписываются в договор в точном соответствии с тем, как они указаны в доверенности.

«Шапка» договора, заключенного доверенным лицом от имени организации, может выглядеть так:

Общество с ограниченной ответственностью «Лазурит-ФС» в лице Николаева Дмитрия Анатольевича (при необходимости указываются его паспортные данные, дата и место рождения и т.д.), действующего на основании доверенности от 16.09.2019 года…

Несколько иначе оформляется представительство, когда уполномоченное лицо подписывает от имени доверителя односторонние документы, например, заявления, претензии и т.п. В этой ситуации непосредственно рядом с подписью делается надпись «представитель по доверенности» и отображаются реквизиты доверенности.

Что касается кадровой документации, то и здесь порядок оформления подписи доверенного лица зависит от вида документа. Так, при составлении трудовых договоров применяется точно такой же подход, как и при оформлении гражданско-правовых договоров. То есть в «шапке» трудового договора указывается, что он заключен юрлицом, от лица которого действует уполномоченный представитель. А для подписания уполномоченным лицом иных кадровых документов (например, приказов) можно внести соответствующие изменения в реквизит «подпись» издаваемого документа. То есть в таком приказе будет указано не «Руководитель организации», а «Уполномоченное лицо», а также добавлены поля для отражения реквизитов доверенности.

Но можно пойти и другим путем. Как уже отмечалось, Указания по заполнению унифицированных форм прямо предусматривают возможность подписания таких форм не руководителем, а уполномоченным лицом. Но при этом никаких оговорок о том, что в этом случае надо изменить реквизит «подпись» самой формы в Указаниях нет. Поэтому можно сделать следующий вывод: уполномоченное лицо вправе поставить свою подпись в соответствующей графе вместо подписи руководителя. То есть никаких изменений в форму вносить не нужно. А полномочия подписанта в случае необходимости (по запросу работника, трудинспекции, суда и т.д.) будут подтверждены приказом и доверенностью.

Налоговый кодекс Российской Федерации(1) разрешает подписывать счет-фактуру не только руководителю и главному бухгалтеру: подпись могут ставить и «иные лица».

Причина закрепления в законе данной возможности очевидна: если в крупных организациях с большим оборотом руководитель и главный бухгалтер будут подписывать каждый счет-фактуру, то можно предположить, что им придется только этим и заниматься все рабочее время. Кроме того, и в небольших компаниях при определенных обстоятельствах (болезнь, командировка и т.д.) руководитель организации и главный бухгалтер могут поручить ставить подпись на этом и других аналогичных документах другому лицу. Однако при подписании счетов-фактур иными, кроме руководителя организации и главного бухгалтера, лицами необходимо правильно оформить как делегирование права подписи, так и саму подпись в счете-фактуре.

Зачастую ошибка, допущенная в счете-фактуре поставщиком товаров (работ, услуг), может повлечь для покупателя серьезные финансовые потери: он не сможет принять НДС, указанный в этом документе, к вычету (а его размер, как правило, составляет от 10 до 18%). Если компания нарушает требования законодательства, то ей не избежать конфликтных ситуаций как с налоговыми органами, так и со своими контрагентами, которые будут требовать выставления правильно оформленных счетов-фактур с приложением копий документов, подтверждающих полномочия подписавших их лиц.

Поэтому на практике возникают вопросы:

- в каких случаях и кому можно передать право подписи счетов-фактур?

- как правильно оформить такое делегирование?

- какие есть особенности отражения в счете-фактуре факта его подписания иными (кроме руководителя организации и главного бухгалтера) лицами?

А теперь последовательно ответим на эти и сопутствующие им вопросы.

Кому делегируем право подписи счетов-фактур?

Правила оформления и состав обязательных реквизитов счетов-фактур установлены статьей 169 НК РФ.

Фрагмент документа

Пункт 6 статьи 169 Налогового кодекса Российской Федерации

… счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Таким образом, на счете-фактуре по общему правилу должны присутствовать две подписи: руководителя организации и главного бухгалтера.

Если главного бухгалтера в принципе не существует?

Иногда небольшие фирмы, в штатном расписании которых отсутствует должность главного бухгалтера, опрометчиво игнорируют реквизит подписи главного бухгалтера. Такой подход неправилен и может привести к спорам с налоговыми органами. Отсутствие какой-либо из двух подписей на счете-фактуре влечет его признание недействительным.

На это указывает, например, письмо Минфина России от 29.11.2004 г. № 03-04-11/212, являющееся ответом на частный вопрос налогоплательщика: «В случае отсутствия на счете-фактуре одной из вышеперечисленных подписей, в данном случае – лица, уполномоченного подписывать счета-фактуры за главного бухгалтера, такой счет-фактура признается составленным с нарушением установленного порядка и не может служить основанием для принятия к вычету соответствующих сумм налога на добавленную стоимость».

Но арбитражные суды не всегда занимают такую категоричную позицию. Ведь ответственность за организацию бухгалтерского учета в организациях несут руководители, которые по своему усмотрению могут:

- либо ввести в штат должность главного бухгалтера,

- либо вести бухучет лично (ст. 6 Федерального закона »О бухгалтерском учете»).

Таким образом, законодательство допускает, что в организации вообще может отсутствовать должность бухгалтера.

Если ведение учета возложено на руководителя организации, значит, он сам и должен поставить свою подпись в отведенном для этого месте. Таким образом, закон допускает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на руководителя должен быть подтвержден соответствующим приказом по организации.

Передаем право подписи своим работникам и «посторонним» лицам

Как уже было отмечено, НК РФ разрешает делегировать право подписи счетов-фактур. При этом круг лиц, которым передается право подписи, законодательно не ограничен. Таким образом, это могут быть:

- как работники организации,

- так и сторонние по отношению к компании лица.

Причем из формулировки НК РФ не ясно, может ли таким «иным лицом»(2)быть юридическое лицо. Ведь распространены случаи, когда ведение бухгалтерского учета передается на аутсорсинг другой компании, которая специализируется на предоставлении услуг по бухгалтерскому сопровождению. Но юридическое лицо само по себе не может ничего подписать, личный росчерк всегда ставит конкретный человек. Поэтому в подобных случаях рекомендуем делегировать право подписи этому конкретному человеку (работнику сторонней организации).

«Фигаро – здесь, Фигаро – там»

При принятии решения о делегировании права подписи может возникнуть еще один вопрос: можно ли доверить ставить обе подписи (и за руководителя организации, и за главного бухгалтера) одному лицу?

Анализ действующего законодательства о налогах и сборах позволяет сделать вывод, что можно. Как мы уже отмечали, НК РФ не содержит никаких ограничений по передаче права подписи счета-фактуры: доверив одному лицу ставить на счете-фактуре сразу обе подписи, организация ничего не нарушит.

Как документировать делегирование права подписи?

Делегирование права подписи счетов-фактур оформляется (на это есть прямое указание в п. 6 ст. 169 НК РФ):

- либо приказом (иным распорядительным документом) по организации,

- либо доверенностью от имени организации.

Из оформленных документов должно быть однозначно понятно, что в том или ином периоде на определенных лиц возлагались обязанности подписывать счета-фактуры за руководителя организации и / или за главного бухгалтера.

Приказ или доверенность?

Возникает вопрос: в каком случае делегирование права подписи следует оформлять приказом (иным распорядительным документом по организации), а когда – выдавать доверенность?

НК РФ не содержит ответа на него. Единственное, что указывает законодатель, – это альтернативность документов: достаточно одного из них.

На практике на этот счет существует несколько точек зрения. Приведем основные из них:

- Приказом оформляется делегирование права подписи другому, кроме руководителя и главного бухгалтера, работнику организации, а доверенность выдается лицам, не состоящим в трудовых отношениях с организацией.

Данная точка зрения базируется на подходе, согласно которому распределение полномочий в рамках организации оформляется ее внутренними документами (приказы, иные распорядительные документы), которые на сторонних по отношению к организации лиц (не состоящих в ее штате) не распространяются. - Приказ оформляется в случае временного замещения (исполнения обязанностей) руководителя организации или главного бухгалтера другими работниками, когда они временно отсутствуют (например, на время их болезни, отпуска, командировки), во всех остальных случаях подлежит оформлению доверенность.

При подобной трактовке упор делается на прямое назначение доверенности – подтверждение полномочий перед всеми третьими лицами (перед контрагентами, которым выставляются счета-фактуры) тех лиц, которые не являются руководителями или главными бухгалтерами организации, не исполняют их обязанности, но при этом им поручено подписывать счета-фактуры от имени организации. Во время замещения временно отсутствующего работника замещающим осуществляется исполнение не своих прав и обязанностей, а замещаемого работника (руководителя организации, главного бухгалтера), поэтому доверенность от организации в данном случае не нужна: замещающий работник действует на основании приказа (иного распорядительного документа) по организации.

Как видите, обе эти точки зрения выглядят убедительными при определенных обстоятельствах. Однако давайте разберемся, в чем состоит целесообразность оформления данных документов для компании. Правильное документальное оформление делегирования права подписи счетов-фактур в организации призвано решить следующие основные проблемы:

- избежать конфликтных ситуаций с налоговыми органами и с контрагентами – не исключена вероятность представления по их требованию документов, подтверждающих полномочия лиц, подписавших счета-фактуры;

- наряду с фиксацией передачи права подписи счетов-фактур одновременно закрепить за определенными лицами ответственность за содержание и правильность оформления подписываемых ими счетов-фактур.

Руководство компании, естественно, заинтересовано в установлении персональной ответственности лиц, ставящих свою подпись на счетах-фактурах. Доверенностью оформляется только предоставление «права», но не делегирование впрямую соответствующих обязанностей и ответственности за их неисполнение. Данные обстоятельства закрепляются приказом (иным распорядительным документом) по организации, а с точки зрения трудового законодательства возложение новых обязанностей возможно, как правило, путем их включения в трудовой договор (ст. 57 Трудового кодекса Российской Федерации) и / или должностную инструкцию(3) работника. Если же право подписи делегируется не работнику организации, тогда соответствующие обязательства и ответственность за их неисполнение должны быть четко прописаны в тексте гражданско-правового договора (договор возмездного оказания услуг и т.п.).

Может возникнуть ситуация, когда контрагент может возразить, что приказом (иным распорядительным документом по организации) регулируются только взаимоотношения внутри организации, а на представительство перед «внешними» лицами требуется доверенность. А вот налоговые органы на практике вряд ли будут обращать внимание на отсутствие доверенности, если есть надлежащим образом оформленный приказ.

Таким образом, можно сделать следующие выводы:

- в случае делегирования права подписи счетов-фактур лицам, не являющимся работниками данной организации, необходимо такое делегирование оформлять доверенностью;

- при замещении (исполнении обязанностей) временно отсутствующих руководителя организации и / или главного бухгалтера необходимо оформлять передачу права подписи счетов-фактур:

- приказом (иным распорядительным документом) по организации, а также

- целесообразно включить возможность такого исполнения обязанностей (штатное заместительство) в трудовые договоры и / или должностные инструкции этих лиц;

- если имеет место делегирование права подписи счетов-фактур «на постоянной основе» работнику вашей организации, то целесообразно оформить:

- и приказ (иной распорядительный документ) по организации,

- и доверенность от имени организации, а также

- отразить возложение такой обязанности в трудовом договоре и / или должностной инструкции(4)

Оформляем приказ

Приказ (иной распорядительный документ) должен оформляться соответствующим образом:

- как правило, на бланке организации (при использовании в документообороте утвержденных бланков) и

- за подписью руководителя организации (лица, его замещающего либо действующего на основании учредительных документов).

Данный документ является организационно-распорядительным и оформлять его лучше с соблюдением положений ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Текст такого документа можно составлять в произвольной форме. Мы же порекомендуем обязательно отразить в нем:

- наименование должности(5) руководителя организации и /или главного бухгалтера, право подписи которых на счетах-фактурах делегируется иному(ым) работнику(ам) организации;

- наименование должности и Ф.И.О. работника(ов), на которого(ых) возлагается подписание счетов-фактур, соответственно, за руководителя организации и / или главного бухгалтера;

- срок, на который делегируется право подписи (если принято решение о делегировании права подписи на определенный срок);

- фиксация факта ознакомления и согласия с приказом работника(ов), на которого(ых) возложено право подписи счетов-фактур.

Как оговаривалось выше, в таком приказе (ином распорядительном документе) можно закрепить соответствующие обязанности и ответственность работников, на которых возлагается подписание счетов-фактур.

Издавать отдельный приказ по организации, посвященный только делегированию права подписи счетов-фактур, не обязательно. Конечно, вы можете включить подобное указание в «общий» приказ, которым установлено распределение полномочий и предоставление права подписи по разным направлениям деятельности (производство, реализация, финансы, юридическое направление, бухгалтерская отчетность и т.п.).

Но оформление делегирования права подписи счетов-фактур отдельным распорядительным документом гораздо удобнее, поскольку его копии нужно будет предоставлять по требованию и налоговых органов, и многочисленных контрагентов. А вашей организации не всегда выгодно будет показывать им распределение иных полномочий между сотрудниками.

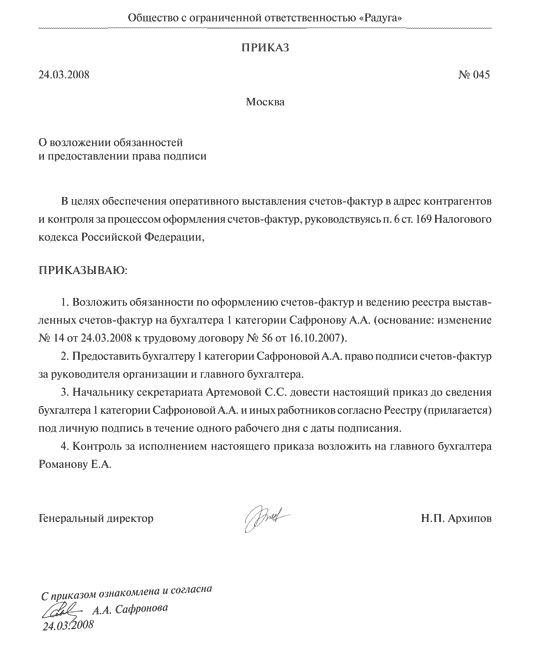

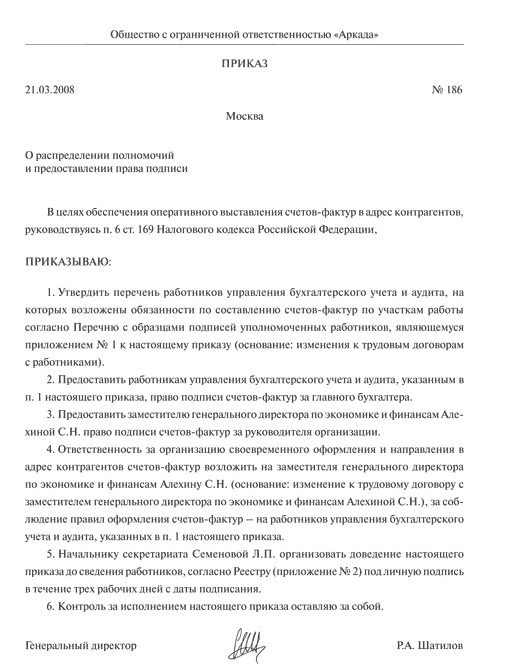

А теперь приведем образцы приказов, которыми вы сможете воспользоваться при оформлении делегирования права подписи счетов-фактур:

- на время исполнения обязанностей отсутствующего руководителя организации (см. Пример 1);

- за руководителя организации и главного бухгалтера «на постоянной основе» (см. Пример 2);

- нескольким работникам, которые могут подписывать счета-фактуры за руководителя организации и главного бухгалтера (см. Пример 3).

Пример 1

>

>

Пример 2

Пример 3

*1) … Далее – НК РФ.

*2) … Между тем в п. 6 ст. 169 НК РФ прямо установлено, что счет-фактура подписывается этим «иным лицом»

*3) … Правда, в этом случае придется учесть, что инструкция по конкретной должности будет распространяться на всех работников, принятых на работу по этой должности, а не только на конкретного работника, которому делегировано право подписи счетов-фактур.

*4) … Хотя для налоговых органов в силу п. 6 ст. 169 НК РФ будет достаточно одного документа: либо приказа (иного распорядительного документа) по организации, либо доверенности. В трудовом договоре и должностной инструкции больше заинтересован работодатель.

*5) … В соответствии с учредительными документами это может быть «генеральный директор», «директор», «президент» и т.п.

Право подписи на счетах-фактурах

Пункт 6 статьи 169 НК РФ гласит, что все счета-фактуры в обязательном порядке должны быть подписаны. Подпись на счетах-фактурах должна быть оригинальной.

Проставление факсимиле не допускается, из-за этого налоговые органы могут снять суммы с возмещения НДС. Также налоговики снимут вычет, если счет-фактура подписан неизвестными или не уполномоченными на право подписи счетов-фактур физическими лицами.

В счете-фактуре, подпись должна принадлежать тому лицу, чья расшифровка указана после.

У юридического лица право подписи на счетах-фактурах имеют:

- Руководитель (директор)

- Главный бухгалтер

- Иное лицо, которому через приказ или доверенность организации предоставили право подписи на счетах-фактурах

У индивидуального предпринимателя право подписи на счетах-фактурах имеют:

- Индивидуальный предприниматель

- Иное лицо, которому через нотариальную доверенность предприниматель предоставил право подписи на счетах-фактурах

Если у предпринимателя один вариант передоверия своей подписи (полномочий) – это нотариально удостоверенная доверенность, то организация может использовать два варианта – доверенность на подписание счета-фактуры или приказ, оформляются они на официальном бланке организации.

Кто имеет право подписывать счета-фактуры?

Пример текста в доверенности на право подписи в счетах-фактурах

ООО «АБВ» (далее – Общество), в лице директора Сидорова Тимофея Степановича, действующего на основании Устава Общества, настоящей доверенностью уполномочивает ведущего бухгалтера Общества Петрову Анну Андреевну (паспорт 99 00 563254, выдан ГОВД г. Сочи Краснодарского края), проживающей по адресу: г. Сочи, ул. Морская, д.7, подписывать за директора и главного бухгалтера от имени Общества счета-фактуры, выставляемые контрагентам.

Срок действия доверенности: по 31 декабря 2018 года включительно.

Доверенность выдана без права передоверия.

Пример текста в приказе на право подписи в счетах-фактурах

О подписании счетов-фактур

В соответствии с пунктом 6 статьи 169 Налогового кодекса РФ

ПРИКАЗЫВАЮ:

- Предоставить право подписи счетов-фактур от лица руководителя на Иванова Павла Александровича – финансового директора.

- Предоставить право подписи счетов-фактур от лица главного бухгалтера на Воронину Светлану Игоревну – заместителя главного бухгалтера.

- Контроль исполнения настоящего приказа оставляю за собой.

Опубликовано 09.12.2017

Если вам понравилась статья — поделитесь!

Возврат к списку

Важный нюанс оформления счета-фактуры: кто и как подписывает этот документ?

Кто подпишет счет-фактуру

Неужели из-за простой подписи счет-фактура может быть признан проверяющими недействительным? Оказывается, и такое бывает. Чтобы разобраться в этом вопросе, придется не только изучить письма и рекомендации чиновников из Минфина и налоговой, но и проанализировать арбитражную практику.

Подпись — это непросто

Заявить о своем праве на вычет или на возмещение сумм НДС из бюджета возможно лишь при том условии, что счет-фактура составлен строго по правилам, указанным в ст. 169 Налогового кодекса. Если хотя бы одно из требований, предъявляемых к этому документу, будет нарушено, то вычета налогоплательщик не получит.

Пункт 6 ст. 169 указывает на то, что «счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом по организации или доверенностью». Вроде бы, все просто и ясно — но это лишь на первый взгляд.

На практике можно столкнуться с различными ситуациями, относительно которых законодательство внятных разъяснений не дает. Например, в малом бизнесе зачастую директор выполняет функции главбуха. Сколько раз в этом случае ему надо расписываться в счете-фактуре: один или два? А если руководство временно отсутствует, должен ли сотрудник, уполномоченный подписывать счет-фактуру, указывать в ней свою должность и фамилию? Нет единого мнения и по поводу использования факсимильной подписи директора. Будет ли счет-фактура, подписанный таким образом, признан действительным? Итак, попробуем со всем этим разобраться.

Поставьте два автографа

Рассмотрим вариант, когда директор фирмы является одновременно и ее главбухом. Подобная ситуация не является нарушением действующего законодательства по нескольким причинам. Во-первых, в нем не предусмотрено обязательное наличие в штате должности главного бухгалтера. Во-вторых, Трудовой кодекс не содержит норм, запрещающих начальнику совмещать должности внутри организации. А в-третьих, согласно Закону о бухгалтерском учете «руководители организаций могут в зависимости от объема учетной работы вести бухгалтерский учет лично» (п. 2 ст. 6 Закона от 21 ноября 1996 г. N 129-ФЗ). Такое совмещение должно быть отражено в учетной политике компании либо подтверждено соответствующим приказом по организации.

Обычно чиновники требуют, чтобы в случае, когда директор совмещает две должности, на счете-фактуре стояли две одинаковые подписи: в графе «руководитель организации» и в графе «главный бухгалтер». Отсутствие какой-либо из них может привести к тому, что такой счет-фактура будет признан недействительным (Письмо Минфина России от 29 ноября 2004 г. N 03-04-11/212). А для того чтобы у проверяющих не возникло «лишних» вопросов, к подобному счету-фактуре целесообразно приложить выписку из учетной политики или копию приказа о совмещении должностей.

Если, к примеру, в выставленном счете-фактуре нет подписи главбуха или вместо нее поставлен прочерк, то для подтверждения права на вычет налога по такому документу, возможно, придется обращаться в суд. Правда, арбитры в этом вопросе обычно встают на сторону налогоплательщика (Постановления ФАС Волго-Вятского округа от 16 января 2007 г. N А31-1856/2006-19, Дальневосточного округа от 9 февраля 2007 г. N Ф03-А51/06-2/4966).

Внимание! Ссылка на законодательство

Приняв к вычету НДС по счету-фактуре, составленному с нарушением порядка, установленного ст. 169 Налогового кодекса, вы рискуете не только потерять вычет. Вам также грозят пени и штраф в размере 20% от неуплаченных сумм налога (ст. 75, п. 1 ст. 122 НК).

Внимание к «закорючкам»

Разберем другую ситуацию: директор уехал в отпуск или командировку, а возможно, просто отлучился по делам или заболел. Кто подпишет счет-фактуру в его отсутствие? Велик соблазн попросту подделать подпись. «Подумаешь, какая-то закорючка! Нарисовали такую же, и нет проблем», — могут рассудить нерадивые сотрудники. Однако такой подход грозит большими неприятностями. Как показывает судебная практика, проверяющие могут провести экспертизу подписей, доказав таким образом, что счет-фактура не соответствует требованиям Налогового кодекса (Постановление ФАС Западно-Сибирского округа от 13 февраля 2006 г. N Ф04-185/2006(19515-А67-25)). Как следствие, право на вычет по такому документу будет утрачено.

Еще один вариант — использовать факсимильную подпись. Гражданский кодекс разрешает использование клише «при совершении сделок с помощью средств механического или иного копирования в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон» (п. 2 ст. 160 ГК). Однако нужно учитывать, что «к налоговым и другим финансовым и административным отношениям гражданское законодательство не применяется, если иное не предусмотрено законодательством» (п. 3 ст. 2 ГК). А так как ни налоговое, ни бухгалтерское законодательство «не предусматривает использование факсимильного воспроизведения подписи при оформлении первичных документов и счетов-фактур», то чиновники делают однозначный вывод о неправомерности ее использования (Письмо Минфина России от 26 октября 2005 г. N 03-01-10/8-404, Письмо ФНС России от 14 февраля 2005 г. N 03-1-03/210/11).

Арбитражная практика по этому вопросу весьма разнообразна. Так, в ряде случаев арбитры встают на сторону налоговиков и отказывают в возмещении сумм налога на добавленную стоимость по документам, подписанным с помощью факсимиле (Постановления ФАС Поволжского округа от 3 мая 2007 г. N А57-4249/06, Западно-Сибирского округа от 29 января 2007 г. N Ф04-8449/2006(29482-А46-33)). В то же время существуют постановления суда, согласно которым использование факсимильной подписи в счете-фактуре нельзя квалифицировать как нарушение. В них утверждается, что «факсимильная подпись воспроизводит собственноручную подпись самого лица, принадлежит конкретному физическому лицу, которое можно идентифицировать по выполненной им на документе личной подписи» (Постановления ФАС Уральского округа от 19 апреля 2007 г. N Ф09-2754/07-С2, ФАС Московского округа от 15 мая 2006 г. N КА-А40/2894-06).

Уполномочен подписать

Для того чтобы предоставить кому-либо из сотрудников фирмы полномочия для подписания счетов-фактур вместо руководителя или главного бухгалтера, достаточно издать приказ или составить доверенность. Чтобы исключить придирки налоговиков, копии этих документов лучше передавать покупателям вместе со счетом-фактурой.

Правила, которых надо придерживаться, подписываясь за руководство, подробно объяснены во многих письмах Минфина и ФНС. Так, совсем недавно специалисты финансового ведомства вновь обратили внимание налогоплательщиков на то, что уполномоченные лица должны ставить подпись «в реквизитах счета-фактуры «Руководитель организации» и «Главный бухгалтер», после подписи следует указывать фамилию и инициалы уполномоченных лиц без указания их должностей и реквизитов, выданных им доверенностей» (Письмо Минфина России от 21 января 2008 г. N 03-07-09/06). Вместе с тем чиновники делают оговорку: если должности и реквизиты все же будут написаны, это не является нарушением порядка заполнения счетов-фактур. Вывод напрашивается сам за себя: «кашу маслом не испортишь».

Л.Изотова

Кто подписывает счет-фактуру (нюансы)?

Быстрая навигация:Каталог статей Иные вопросы Право подписи счета-фактуры (Топольцева В.)

Иные вопросы Право подписи счета-фактуры (Топольцева В.)

Право подписи счета-фактуры (Топольцева В.)

Дата размещения статьи: 15.11.2012

Одним из оснований для отказа в вычете «входного» НДС является наличие на соответствующем счете-фактуре подписи, которую поставило не уполномоченное на то лицо. Причем в некоторых случаях даже составленная должным образом доверенность, приказ или иной распорядительный документ ситуацию не спасает.

Пунктом 3 ст. 168 Налогового кодекса установлена обязанность плательщиков НДС выставлять при реализации товаров (работ, услуг), получении предоплаты в счет таковой или изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) соответствующие счета-фактуры. Для покупателя в силу п. 1 ст. 169 Кодекса такой документ является основанием для принятия к вычету налога:

— предъявленного продавцом при отгрузке товаров (далее — счет-фактура на отгрузку);

— уплаченного в составе предоплаты (далее — авансовый счет-фактура);

— в части увеличения стоимости отгруженного ранее товара (далее — корректировочный счет-фактура).

Кроме того, корректировочный счет-фактура служит основанием для вычета налога и для самого продавца — в части уменьшения стоимости отгруженного ранее товара.

Так или иначе, но чтобы обосновать вычет НДС счет-фактура еще должен отвечать определенным требованиям.

Формы счета-фактуры на отгрузку и аванс, а также корректировочного счета-фактуры утверждены Постановлением Правительства РФ от 26 декабря 2011 г. N 1137. В нем же приведены Правила их заполнения (далее — Постановление N 1137, Правила заполнения счета-фактуры и Правила заполнения корректировочного счета-фактуры). Однако первостепенными все же, безусловно, являются положения Налогового кодекса.

Обязательные для оформления счетов-фактур реквизиты установлены ст. 169 Налогового кодекса. В п. 5 данной статьи приведен перечень таковых для счета-фактуры на отгрузку, в п. 5.1 — для авансового счета-фактуры, в п. 5.2 — для корректировочного счета-фактуры. Только при соблюдении требований данных положений Кодекса счет-фактура сможет послужить своим целям — стать основанием для вычета соответствующей суммы НДС. На это прямо указано в п.

2 ст. 169 НК. Кроме того, еще одно обязательное требование, общее для всех видов счетов-фактур, не соблюдение которого также автоматически «забракует» вычет, изложено в п. 6 ст. 169 Налогового кодекса. Согласно данной норме счет-фактура подписывается руководителем и главным бухгалтером компании либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от ее имени. При выставлении счета-фактуры индивидуальным предпринимателем документ подписывается коммерсантом с указанием реквизитов свидетельства о государственной регистрации в качестве ИП. Аналогичный порядок предполагают и формы счетов-фактур.

Если продавец — организация

Итак, согласно п. 6 ст. 169 Налогового кодекса при выставлении счета-фактуры юридическим лицом в общем случае таковой должен содержать подписи руководителя и главного бухгалтера организации. При этом важно наличие именно обоих «автографов». В противном случае в вычете НДС налогоплательщику может быть отказано (Постановления ФАС Поволжского округа от 19 мая 2011 г. по делу N А65-20359/2010, ФАС Северо-Кавказского округа от 9 апреля 2010 г. по делу N А15-2130/2008). Тем не менее формальный подход к данному вопросу судьи все же не приемлют. В частности, должность «главный бухгалтер» в штате организации может попросту отсутствовать, что, например, актуально для представителей малого бизнеса. Ведь действующее законодательство (ст. 6 Закона от 21 ноября 1996 г. N 129-ФЗ) позволяет руководителям фирм вести бухучет лично. При таких обстоятельствах отказ в налоговом вычете из-за отсутствия в счете-фактуре подписи главного бухгалтера арбитры признают неправомерным (Постановления ФАС Восточно-Сибирского округа от 12 апреля 2011 г. по делу N А19-11133/08, ФАС Северо-Западного округа от 3 апреля 2009 г. по делу N А42-4022/2008, ФАС Московского округа от 16 января 2009 г.

Полномочия на подписание счета-фактуры

N КА-А40/11421-08).

Аналогичным образом судьи указывают, что если гендиром и главбухом является одно и то же лицо, то вычет на основании счета-фактуры, в котором в графах «Руководитель организации» и «Главный бухгалтер» проставлена одинаковая подпись, также правомерен (Постановления ФАС Северо-Кавказского округа от 3 июня 2009 г. по делу N А53-17547/2008-С5-23; ФАС Северо-Западного округа от 17 ноября 2006 г. по делу N А56-35103/2005).

Вместе с тем п. 1 ст. 169 Кодекса предусматривает, что счет-фактура может быть составлен и выставлен на бумажном носителе и (или) по взаимному согласию сторон сделки и при наличии у них совместимых технических средств и возможностей для приема и обработки электронных счетов-фактур в электронном виде. В последнем случае счет-фактура должен быть подписан лишь электронной цифровой подписью (с нового года — усиленной квалифицированной электронной подписью) руководителя организации либо иных уполномоченных лиц (абз. 2 п. 6 ст. 169 НК). Показатель данного документа «Главный бухгалтер или иное уполномоченное лицо» не формируется (п. 8 Правил заполнения счета-фактуры, п. 7 Правил заполнения корректировочного счета-фактуры).

Так или иначе, но руководителю и главному бухгалтеру организации совсем необязательно расписываться в счете-фактуре собственноручно. Право подписи данного документа может быть делегировано и иным лицам. Но для этого их соответствующие полномочия необходимо закрепить приказом или доверенностью от имени компании. В этом случае в реквизитах «Руководитель организации…» и «Главный бухгалтер…» указываются подписи, а также фамилия и инициалы, лиц, фактически подписывающих счет-фактуру. Указывать должность таковых при этом нет необходимости, однако делать это не запрещено. Как указали представители Минфина России в Письме от 23 апреля 2012 г. N 03-07-09/39, дополнительные реквизиты (сведения) в счете-фактуре, в том числе должности уполномоченного лица, нарушением порядка его оформления не являются. Исходя из этого целесообразно в документе отражать реквизиты документа, которым делегировано право подписи.

Следует отметить, что требование о расшифровке подписей в счете-фактуре установлено лишь Постановлением Правительства РФ N 1137, в п. 6 ст. 169 Налогового кодекса о ней не упоминается. В этом смысле отсутствие таковых не должно быть основанием для отказа в вычете НДС. Подтверждается это и арбитражной практикой (Определение ВАС РФ от 25 августа 2008 г. N 10415/08, Постановления ФАС Московского округа от 19 мая 2011 г. N КА-А40/4521-11, ФАС Поволжского округа от 18 марта 2010 г. N А72-3307/2008). Правда, встречаются все же и исключения — в Постановлении от 6 ноября 2009 г. N А56-874/2008 судьи ФАС Северо-Западного округа отклонили довод заявителя о том, что счета-фактуры соответствуют требованиям ст. 169 Налогового кодекса, поскольку подписаны уполномоченным лицом по доверенности, выданной ему руководителем организации, поскольку в счете-фактуре его подпись не была расшифрована, а также отсутствовала ссылка на соответствующую доверенность.

Обратите внимание! Налоговый кодекс не содержит запрета на факсимильное воспроизведение подписи в счете-фактуре с помощью средств механического или иного копирования. Однако представители как Минфина, так и ФНС считают неправомерным предъявлять к вычету НДС на основании счета-фактуры заверенного подобным образом (Письма Минфина России от 1 июня 2010 г. N 03-07-09/33, от 7 июля 2009 г. N 03-07-14/63, ФНС России от 19 октября 2005 г. N ММ-6-03/886@). Более того, к аналогичному выводу пришел Президиум ВАС РФ в Постановлении от 27 сентября 2011 г. N 4134/11.

Если продавец — индивидуальный предприниматель

Согласно п. 6 ст. 169 Налогового кодекса при выставлении счета-фактуры индивидуальным предпринимателем таковой должен содержать подпись, собственно говоря, самого ИП. «Автографа» главного бухгалтера в данном случае не требуется. При этом чиновники настаивают, что коммерсанты обязаны подписывать счет-фактуру исключительно собственноручно. В частности, о том, что ИП не вправе кому-либо доверить право подписи на счетах-фактурах, говорится в Письме Минфина России от 24 июля 2012 г. N 03-07-14/70. Аналогичную позицию занимают и специалисты Федеральной налоговой службы в Письме от 9 июля 2009 г. N ШС-22-3/553@. Как указывают чиновники, иной какие-либо иные варианты п. 6 ст. 169 Кодекса не предусмотрены.

Обратите внимание! При наличии нескольких лиц, уполномоченных подписывать счета-фактуры за руководителя и главного бухгалтера организации, может возникнуть ситуация, когда в экземплярах счета-фактуры продавца и покупателя поставлены подписи разных людей. ФАС Московского округа при рассмотрении таковой отметил, что при получении счетов-фактур покупатель не может знать, что экземпляр продавца имеет другую подпись. Исходя из этого, судьи посчитали, что отказ в применении налогового вычета на данном основании неправомерен (Постановление от 14 сентября 2009 г. N КА-А40/9167-09). Однако во избежание претензий налоговиков на практике таких разночтений лучше не допускать.

Вместе с тем подобный подход, по сути, ограничивает права коммерсанта привлекать для исполнения своих налоговых обязанностей уполномоченных представителей, как это предусмотрено положениями гл. 4 Налогового кодекса.

Кроме того, как, например, указали судьи ФАС Северо-Кавказского округа в Постановлении от 11 марта 2008 г. N Ф08-949/08-334А, ст. 169 Налогового кодекса, может, и не предусматривает прямо возможности подписания счета-фактуры иным лицом, кроме ИП, но и не содержит запрета на такие действия. Исходя из этого, арбитры пришли к выводу, что при наличии соответствующего распоряжения или приказа либо доверенности, передающих право подписи счетов-фактур иному лицу, данный документ, подписанный не самим ИП, будет являться вполне правомерным основанием для вычета НДС.

Помимо непосредственно «автографа» индивидуальные предприниматели в счете-фактуре обязаны указывать реквизиты свидетельства своей регистрации в качестве ИП. Это напрямую установлено п. 6 ст. 169 Налогового кодекса, а значит, отсутствие подобных сведений может стать причиной для отказа в вычете.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вернуться на предыдущую страницу

Последние новости

27 марта 2018 г.

Проект федерального закона № 424632-7 «О внесении изменений в части первую, вторую и четвертую Гражданского кодекса Российской Федерации»

Цель законопроекта — закрепление в гражданском законодательстве некоторых положений, отталкиваясь от которых, российский законодатель мог бы осуществлять регулирование рынка существующих в информационно-телекоммуникационной сети новых объектов экономических отношений (в обиходе — «токены», «криптовалюта» и пр.), обеспечивать условия для совершения и исполнения сделок в цифровой среде, в том числе сделок, позволяющих предоставлять массивы сведений (информацию).

20 марта 2013 г.

Проект федерального закона № 419090-7 «Об альтернативных способах привлечения инвестирования (краудфандинге)»

Законопроектом регулируются отношения по привлечению инвестиций коммерческими организациями или индивидуальными предпринимателями с использованием информационных технологий, а также определяются правовые основы деятельности операторов инвестиционных платформ по организации розничного финансирования (краудфандинга). Деятельность по организации розничного финансирования (краудфандинга) заключается в оказании услуг по предоставлению участникам инвестиционной платформы доступа к ее информационным ресурсам.

12 марта 2013 г.

Проект Федерального закона № 410960-7 «О внесении изменений в Уголовный кодекс РФ и ст. 151 Уголовно-процессуального кодекса РФ»

Законопроект направлен на усиление ответственности за нарушения в сфере закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд. Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты.

7 марта 2018 г.

Проект Федерального закона № 408171-7 «»Об особенностях участия социально ориентированных некоммерческих организаций в приватизации арендуемого государственного или муниципального недвижимого имущества и о внесении изменений в отдельные законодательные акты РФ»

Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

1 марта 2018 г.

Проект Федерального закона № 403657-7 «О внесении изменений в статью 18.1 Федерального закона «О защите конкуренции»

Цель данного законопроекта — уточнение оснований для обжалования в антимонопольный орган нарушений порядка осуществления в отношении юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, процедур, включенных в исчерпывающие перечни процедур в сферах строительства, в том числе при проведении торгов. Вносимые изменения позволят антимонопольному органу оперативно восстанавливать нарушенные права юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, во внесудебном порядке.

В центре внимания:

Администрация муниципального образования «Всеволожский муниципальный район» Ленинградской области (место нахождения: 188643, Ленинградская обл., г. Всеволожск, Колтушское шоссе, 138, ОГРН 1064703000911, ИНН 4703083640; далее — администрация) обратилась в Арбитражный суд города Санкт-Петербурга и Ленинградской области с заявлением об оспаривании решения Управления Федеральной антимонопольной службы по Ленинградской области (место нахождения: 191124, Санкт-Петербург, ул. Смольного, 3, ОГРН 1089847323026, ИНН 7840396953; далее — управление, УФАС) от 19.01.2017 по делу N 64-03-221-РЗ/17 и вынесенного на основании этого решения предписания УФАС от 19.01.2017 по тому же делу.

Дата размещения статьи: 13.03.2018