Новые реквизиты для уплаты налогов и ЕСВ с 1 января 2020 года. Хоть фактически они вступают в силу с 3 января 2020 года, но если вдруг оплата будет производиться 1 или 2 января 2020 года, при помощи он-лайн системы платежей, то транзакция будет фактически проведена 3 января 2020 года.

Поэтому с 1 января 2020 года платежи необходимо проводить по новым правильным реквизитам 2020 года.

Платежи проведенные по старым реквизитам, будут возвращаться отправителю. А платежи по старым реквизитам проведенные через терминалы (что www.fops.biz.ua не рекомендует делать), скорее всего, будут находиться среди «невыясненных» и идентифицировать их будет проблематично.

За последнее время это уже не первое изменение реквизитов для оплаты налогов и ЕСВ, по разным причинам. Хочется, чтоб чиновники не прибегали к изменениям в оплате налогов так часто. Ведь предыдущее изменение реквизитов было не так давно, 1 октября 2019 года.

До этого изменение были связаны с внедрение IBAN-счетов, при этом ясность с ЕСВ-счетами наступила буквально в последний день сентября. Еще ранее изменения были связаны с единым МФО 899998.

Теперь изменения связаны с внедрением нового плана счетов казначейства. Как минимум, переход на новые реквизиты с октября 2019 года, можно было избежать.

Новые реквизиты для уплаты налогов и ЕСВ в 2020 году

Для Киева .

В течении января они будут в каждом Электронном кабинете налогоплательщика.

Новые реквизиты ЕСВ отличаются тем, что начинаются с цифр 3556, после всех IBAN-составляющих.

Будьте внимательны при проведении платежей. Помните про новые реквизиты для уплаты налогов и ЕСВ с 1 января 2020 года. Проверяйте поступления налогов по Вашим платежам в электронном кабинете или в программах подачи отчетности.

Описание мер, предусмотренных ст. 18.1 и 19 Закона: организационные меры: 1. назначен сотрудник, ответственный за организацию обработки персональных данных, утверждена должностная инструкция ответственного за организацию обработки персональных данных. 2. разработаны и утверждены локальными актами документы, определяющие политику в отношении обработки персональных данных, регламентирующие порядок обработки и защиты персональных данных: Положение об организации работы с персональными данными, список должностных лиц, ответственных за обработку персональных данных, перечень должностей, замещение которых предусматривает обработку персональных данных, перечень обрабатываемой информации, относимой к персональным данным и перечень документов, содержащих персональные данные, перечень информационных систем по обработке персональных данных, правила обработки персональных данных, предотвращающие нарушений законодательства Российской Федерации в сфере персональных данных, правила рассмотрения запросов субъектов персональных данных или их представителей, правила осуществления внутреннего контроля соответствия обработки персональных данных требованиям к защите персональных данных, правила работы с обезличенными данными в случае обезличивания персональных данных, порядок доступа в помещения, в которых ведется обработка персональных данных, формы согласий на обработку персональных данных, обязательств о неразглашении, сведений, составляющих персональные данные, разъяснений и т.д. 3. Установка квалификационных требований к сотрудникам, осуществляющим обработку и защиту персональных данных: обучение сотрудников структурного подразделения, выполняющего функции по защите персональных данных, проведение периодических инструктажей сотрудников. Организационно-технические меры: 1. Организация и обеспечение охраны, пропускного и внутриобъектового режимов: круглосуточная физическая и техническая (ПЦМ, система видеонаблюдения) охрана административного здания и прилегающей территории, осуществление пропускного режима сотрудников и посетителей, система пропусков (разовых, временных), фиксирование входа-выхода посредством пропускной системы «Орион», ведение соответствующих журналов учета, оснащение системой охранной сигнализации (прием/сдача под автоматизированную охрану помещений). 2. Система ограничения контроля доступа: вход в помещения по персональным идентификаторам (электронные замки), обеспечение опечатывания помещений и ключей от них (тубусы) персональными средствами, использование металлических запираемых и опечатываемых хранилищ. 3. Система разграничения прав доступа к информационным ресурсам (парольная защита). 4. Обеспечение антивирусной защиты информации: организация и выполнение мероприятий по антивирусной защите информации, в том числе содержащей персональные данные (Инструкция по антивирусной защите информации), применение сертифицированных программных средств антивирусной защиты информации. Технические меры: Применение аппаратных, аппаратно-программных и программных сертифицированных средств защиты информации, соответствующих требованиям по защите информации, средства доверенной загрузки, персональных данных, средства разграничения прав доступа, средства защиты от несанкционированного доступа

Категории персональных данных: биометрические персональные данные,фамилия, имя, отчество,год рождения,месяц рождения,дата рождения,место рождения,адрес,семейное положение,социальное положение,имущественное положение,образование,профессия,доходы,состояние здоровья, фамилия, имя, отчество (при наличии) (в том числе прежние фамилии, имена и отчества (при наличии) в случае их изменения, сведения о том, когда, где и по какой причине они изменялись), дата рождения (число, месяц и год рождения), место рождения, вид, серия, номер документа, удостоверяющего личность гражданина Российской Федерации, наименование органа и код подразделения органа (при наличии), выдавшего его, дата выдачи, фотография, сведения о гражданстве, адрес и дата регистрации по месту жительства (места пребывания), адрес фактического проживания (места нахождения), сведения о семейном положении, о составе семьи, реквизиты свидетельств государственной регистрации актов гражданского состояния и содержащиеся в них сведения, сведения об образовании (наименование образовательной и (или) иной организации, год окончания, уровень профессионального образования, реквизиты документов об образовании, направление подготовки, специальность и квалификация по документу об образовании, ученая степень, ученое звание (дата присвоения, реквизиты диплома, аттестата), сведения о дополнительном профессиональном образовании (профессиональной переподготовке, повышении квалификации) (наименование образовательной и (или) научной организации, год окончания, реквизиты документа о переподготовке (повышении квалификации), квалификация и специальность по документу о переподготовке (повышении квалификации), наименование программы обучения, количество часов обучения), сведения о владении иностранными языками и языками народов Российской Федерации, ведения о трудовой деятельности до поступления на федеральную государственную гражданскую службу (работу) в Министерство (федеральные службы, находящиеся в ведении Министерства, территориальные органы федеральных служб, находящихся в ведении Министерства, организации, находящиеся в ведении Министерства, организации, созданные для выполнения задач, поставленных перед Министерством), сведения о классном чине федеральной государственной гражданской службы и (или) гражданской службы субъекта Российской Федерации и (или) муниципальной службы, дипломатический ранг, воинское и (или) специальное звание, классный чин правоохранительной службы, классный чин юстиции (кем и когда присвоены), сведения о родителях, детях, сестрах, братьях, о супруге (бывшем или бывшей супруге) (дата рождения, место рождения, места работы (службы), домашний адрес), сведения о форме и дате оформления допуска к государственной тайне, ранее имевшемся и (или) имеющемся, сведения о государственных наградах, иных наградах и знаках отличия, сведения о пребывании за границей (когда, где, с какой целью), сведения о близких родственниках (родителях, братьях, сестрах, детях), а также супругах, в том числе бывших, постоянно проживающих за границей и (или) оформляющих документы для выезда на постоянное место жительства в другое государство (фамилия, имя, отчество (при его наличии), с какого времени проживают за границей), реквизиты страхового свидетельства обязательного пенсионного страхования, содержащиеся в нем сведения, идентификационный номер налогоплательщика, реквизиты страхового медицинского полиса обязательного медицинского страхования, содержащиеся в нем сведения, сведения о воинском учете, реквизиты документов воинского учета, а также сведения, содержащиеся в документах воинского учета, сведения о наличии (отсутствии) судимости, сведения о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруга (супруги) и несовершеннолетних детей, номера контактных телефонов (домашнего, служебного, мобильного), сведения о наличии (отсутствии) заболевания, препятствующего поступлению на государственную гражданскую службу Российской Федерации или ее расхождению, сведения об инвалидности, сроке действия установленной инвалидности

Категории субъектов, персональные данные которых обрабатываются: государственные гражданские служащие и работники, замещающие должности не относящиеся к должностям гражданских служащих, граждане, ранее работавшие в на должностях государственных гражданских служащих и должностях, не относящихся к должностям гражданских служащих и уволившихся с работы по различным причинам, граждан Российской Федерации и иностранных государств в соответствии с требованиями законодательства и нормативными правовыми актами Российской Федерации

Перечень действий с персональными данными: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных. Способы обработки персональных данных: смешанная обработка персональных данных (автоматизированная и ручная). В ходе обработки персональных данных, осуществляется обмен информацией по закрытому каналу внутренней сети (ЗКВС) Федерального казначейства, коммутируемый канал связи с Расчетно-кассовыми центрами ЦБ РФ (информация доступна для ограниченного перечня лиц), без передачи информации с использованием сети общего пользования Интернет

Обработка персональных данных: смешанная,с передачей по внутренней сети юридического лица,без передачи по сети Интернет

Правовое основание обработки персональных данных: Гражданский кодекс Российской Федерации, Трудовой кодекс Российской Федерации, Бюджетный кодекс Российской Федерации, Федеральный закон от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации», Федеральный закон от 25.12.2008 № 273-ФЗ «О противодействии коррупции», Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи», Указом Президента Российской Федерации от 18.05.2009 № 559 «О представлении гражданам, претендующим на замещение должностей федеральной государственной гражданской службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера», Указ Президента Российской Федерации от 18.05.2009 № 557 «От утверждении перечня должностей федеральной гражданской службы, при назначении на которые граждане и при замещении которых федеральные государственные служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а так же сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги(супруга) и несовершеннолетних детей», Указ Президента Российской Федерации от 21.09.2009 № 1065 «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими, и соблюдения федеральными государственными служащими требований к служебному поведению», Постановление Правительства Российской Федерации от 01.12.2004 № 703 «Положение о Федеральном казначействе», приказ Федерального казначейства от 27.12.2013 № 316 «Об утверждении положений об управлениях Федерального казначейства по субъектам Российской Федерации», приказы Министерства Финансов Российской Федерации, Федерального казначейства

Наличие трансграничной передачи: нет

Сведения о местонахождении базы данных: Россия

К предыдущему уроку>>>

Файл контроля — 21>>>

{mp4-flv}Nalog_System/nalog_system{/mp4-flv}

Бюджетная система Российской Федерации состоит из (сч.6 Бюджетного кодекса РФ):

— федерального бюджета;

— бюджетов субъектов Российской Федерации;

— местных бюджетов;

— бюджетов государственных внебюджетных фондов;

КБК — код бюджетной классификации, это кодовый 20-ти значный номер, который кодирует налог(взнос)+бюджет.

Т.е один и тот же налог, но зачисляемый в разные бюджеты будет иметь разные номера КБК.

Администраторами доходов бюджета являются:

— ИМНС (КБК 182 ХХХХХХХХХХ ХХХХ ХХХ) — по налогам;

— ПФР (КБК 392 ХХХХХХХХХХ ХХХХ ХХХ) по взносам в Пенсионный фонд, взносам в Фонд обязательного медицинского страхования;

— ФСС (КБК 393 ХХХХХХХХХХ ХХХХ ХХХ) — по взносам в Фонд социального страхования РФ.

Пример КБК для Налога на прибыль:

— КБК налога на прибыль для уплаты «налога» в федеральный бюджет: 182 1010101 1000 110

— КБК налога на прибыль для уплаты «пени» в федеральный бюджет: 182 1030100101 2000 110

— КБК налога на прибыль для уплаты «штрафа» в федеральный бюджет: 182 1030100101 3000 110

— КБК налога на прибыль для уплаты «налога» в бюджет субъекта РФ: 182 1010101202 1000 110

— КБК налога на прибыль для уплаты «пени» в бюджет субъекта РФ: 182 1030100202 2000 110

— КБК налога на прибыль для уплаты «штрафа» в бюджет субъекта РФ: 182 1030100202 3000 110

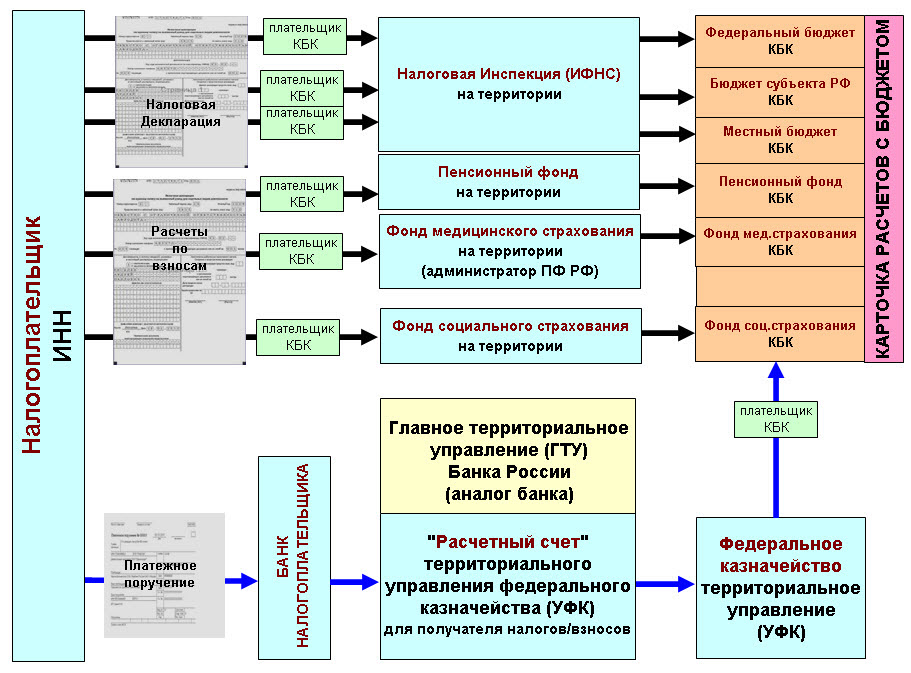

Схема декларирования и уплаты налогов и взносов

Из данной схемы можно сделать вывод:

Первый вывод: Без предоставления док.»Налоговая декларация» или док.»Расчет по взносам» налоговый орган или фонд не могут отразить задолженность организации перед бюджетом. И соответственно до момента получения декларации не могут знать сколько организация должна уплатить в бюджет. По этой причине декларация имеет важное значение в цикле «начисления-уплаты» налогов.

(по некоторым налогам часть информации уже имеется в налоговом органе, например по транспортному налогу, земельному налогу, налогу на имущество. Регистратор прав на транспорт, землю или имущество сам передает данные в налоговый орган, но такая информация не заменяет декларирование налогов, а только служит для функции контроля за данными декларируемые налогоплательщиком).

Второй вывод: Налоговые органы ориентируются только на сданную вами декларацию, более никакую информацию они у нас не запрашивают. Соответственно при невозможности вовремя сделать качественную и правильную декларацию в сроки сдачи можно сделать пробную версию декларации и сдать такой вариант вовремя, а потом по прошествии времени скорректировать и сдать «уточненную декларацию» и уплатить разницу в налоге.

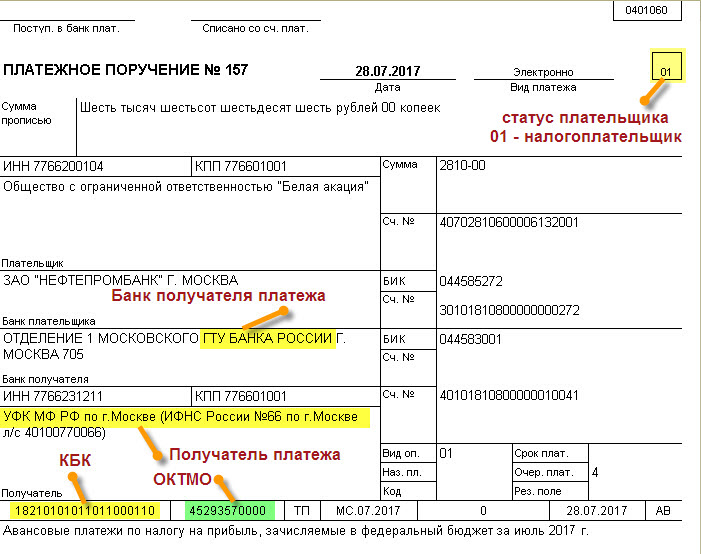

Платежное поручение на уплату налога

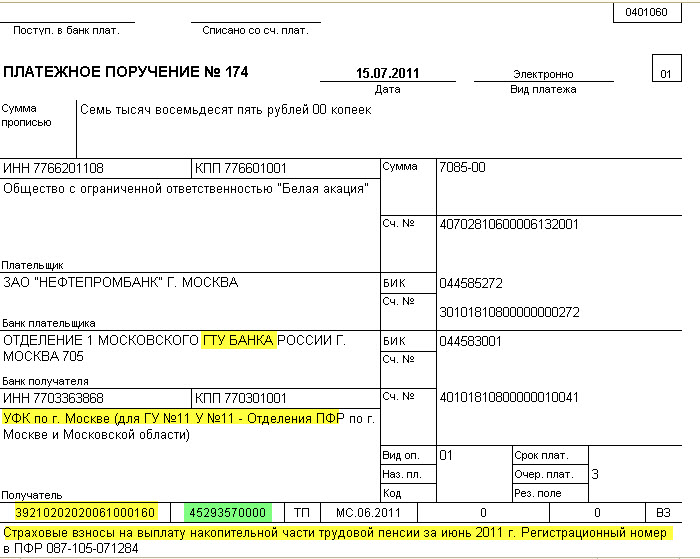

Платежное поручение на уплату взноса

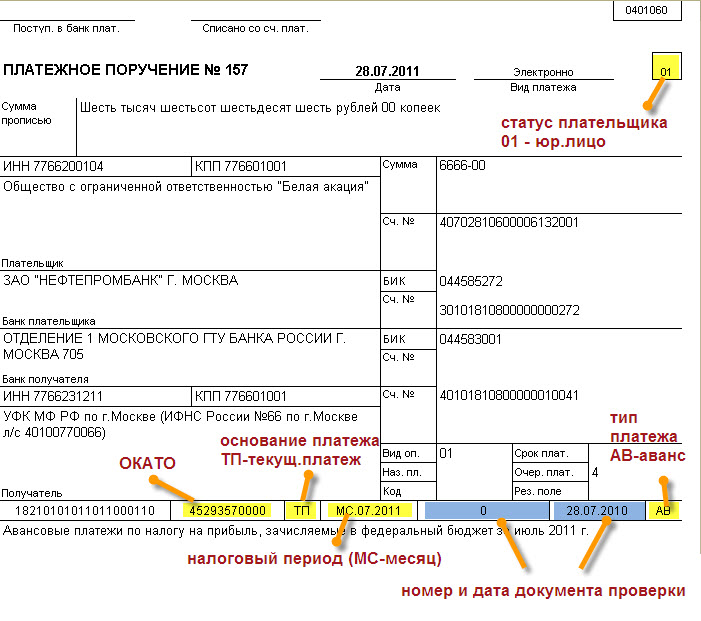

Список дополнительных полей для заполнения

ОКАТО (с 2014 года заменяется на ОКТОМ) — номер территории с которой делается оплата. У нашей организации это номер территории, на которой расположен адрес места нахождения ООО «Вертикаль» (ОКАТО указан в письме Росстата). ОКАТО служит цели, собрать информацию по платежам в бюджет с разных территорий, вплоть до улиц.

Например, при оплате налога на недвижимость нужно указывать ОКАТО той территории, где расположен объект недвижимости, а НЕ ОКАТО места расположения организации, кому принадлежит объект. Если у организации два магазина на разных улицах (территориях с разными ОКАТО), то придется делать две платежки, хотя все остальные реквизиты (КБК и другие) останутся прежними.

<<Сайт ИФНС на котором указаны «Реквизиты для уплаты налогов» любого налогового органа РФ>>

— КОД ИФНС: 5029 (налоговый орган по месту регистрации нашей организации)

— Муниципальное образование: Муниципальный район Мытищинский

Исправляем ошибки, допущенные в док.»Платежное поручение» при уплате налогов

а) Ошибка в КБК, ОКАТО, кроме номера счета казначейства: подаем док.»Заявление об уточнении налогового платежа» в налоговую ИФНС по месту уплаты налога с просьбой уточнить платеж. Уточнять можно любой платеж, который содержит ошибки, но в котором правильно указан счет федерального казначейства. Если мы платим все налоги в одном регионе, то такой способ исправления ошибок самый часто используемый.

Направляетесь в свою налоговую и сдаете в окно для приема корреспонденции

— док.»Заявление» (2-а экземпляра) , на своей копии у вас должна быть отметка о том, что заявление принято.

— копию док.»Платежное поручение».

— док.»Доверенность на право сдавать, получать документы в ИФНС»

б) Ошибка в номере счета казначейства: в этой ситуации налог ушел в другой регион, и не считается уплаченным налогом. Поэтому необходимо повторно заплатить налог и подать док.»Заявление о возврате ошибочного платежа» в инспекцию по месту нахождения организации.

Направляетесь в свою налоговую и сдаете в окно для приема корреспонденции.

— док.»Заявление» (2-а экземпляра) , на своей копии у вас должна быть отметка о том, что заявление принято.

— копию док.»Платежное поручение».

— док.»Доверенность на право сдавать, получать документы в ИФНС»

Резюме урока

1. Для расчетов с бюджетом необходимо:

а) задекларировать налог или взнос через процедуру сдачи док.»Декларация» или док.»Расчет».

б) уплатить налог или взнос в бюджет.

С 1 января 2020 года изменились реквизиты счетов для зачисления поступлений в государственный и местный бюджеты. Кроме того, с 3 января 2020 года начали действовать новые небюджетные счета для уплаты единого взноса на общеобязательное государственное социальное страхование.

Об этом KV стало известно из сообщений ГУ Государственной налоговой службы (ГНС) в Киеве.

Подписывайтесь на новости «КиевVласть”

Главное управление ГНС в Киеве сообщает, что, согласно письму Главного управления Государственной казначейской службы в Киеве от 13.12.2019 № 05-08/11242 и в связи с введением в действие с 01.01.2020 нового Плана счетов бухгалтерского учета в государственном секторе, утвержденного приказом Министерства финансов Украины от 31.12.2013 № 1203, зарегистрированного в Министерстве юстиции Украины 25.01.2014 под № 161/24938, и с целью перехода на новую автоматизированную систему бухгалтерского учета казначейского исполнения государственного и местного бюджетов по доходам и другим поступлениям с 01.01.2020 изменяются реквизиты счетов для зачисления поступлений в государственный и местный бюджеты.

Реквизиты счетов по уплате платежей в государственный и местный бюджеты в 2020 году.

Кроме того, ГУ ГНС в Киеве сообщило, что с 3 января 2020 года начали действовать новые небюджетные счета для уплаты единого взноса на общеобязательное государственное социальное страхование.

Новые реквизиты счетов для уплаты ЕСВ размещены на субсайте Главного управления ГНС в Киеве по этой .

Как сообщала KV, в соответствии с принятым парламентом и подписанным президентом госбюджетом, с 1 января 2020 года устанавливается минимальная зарплата 4 723 гривны и прожиточный минимум для трудоспособного лица в расчете 2 102 гривны.

Читайте: Фискалы Киевщины рассказали о налогах для физлиц-предпринимателей в 2020 году