Содержание

- Как проверить расчет налога на прибыль в 1С

- Как быстро распознать и исправить ошибки, возникшие при применении ПБУ 18/02

- Разницы между бухгалтерским и налоговым учетом. Часть 2

- Как реализован налоговый учет в 1С Бухгалтерия 8.3

- Бухгалтерский и налоговый учет в 1С 8.3

- Поиск и устранение ошибок по расчету налога на прибыль

- Настройка налогового учета в 1С 8.3

- Налоговый учет в 1С

- Учет по налогу на прибыль

- Налог на прибыль в 1С 8.3. Пошаговая инструкция

- Как начислять налог на прибыль в 1С

- Налог на прибыль в 1С: особенности расчета и проверки

- Схема вычисления налога на прибыль

- Проверка верности начисления налога в 1С

- Проверка с использованием отчета

- Как правильно отразить налог на прибыль в 1С. Настройка, расчет и проверка

- Новые записи:

Как проверить расчет налога на прибыль в 1С

Головин Павел, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП ), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

— для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

— для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

( я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

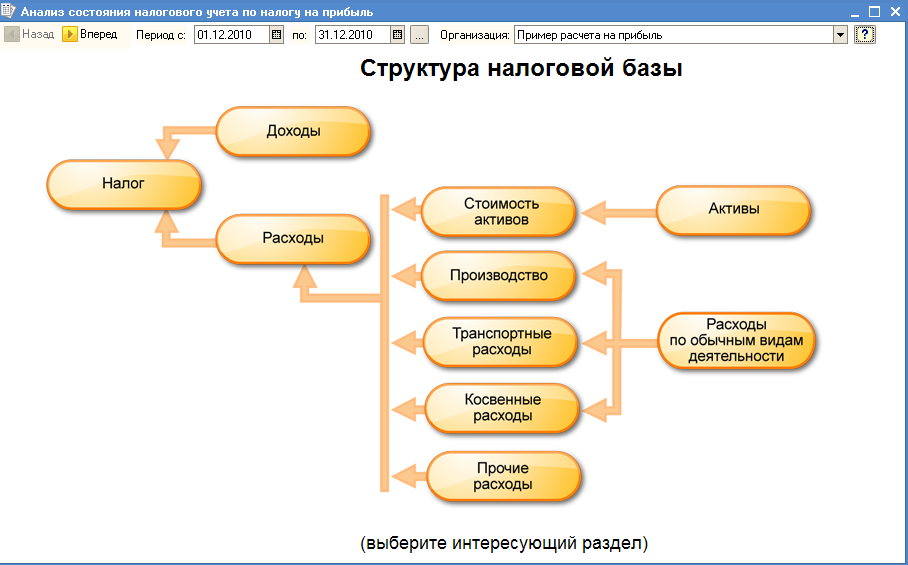

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

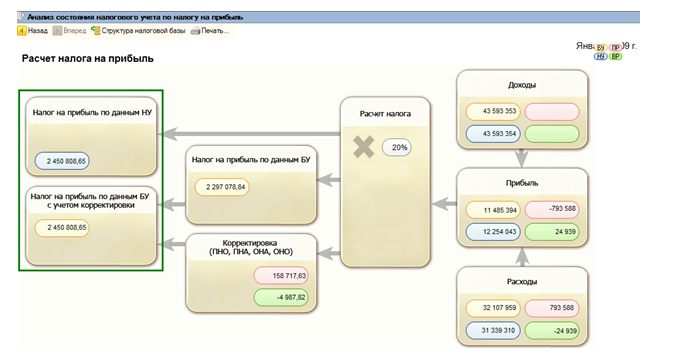

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета — БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки ( например, Доходы ) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам ( оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть , щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае , если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С — без ошибок и в срок», который проводился в декабре.

P.S. Отсутствие расхождений в проверяемом равенстве БУ = НУ + ВР + ПР говорит о первой формальной проверке на правильность. Правильность отражения доходов и расходов по бух.учету и налоговому учету определяется правильностью оформления первичных документов и выбора соответствующих статей расходов.

Что такое ВР, что такое ПР?

подпишусь, потом почитаю 🙂

Временные/Постоянные Разницы

(0) v8: БУ = НУ + ПР + ВР?

фрррррррр

но пбу 18/02 оперирует терминами такими, как оно, она, пно, пна

(0) купи почитай, http://v8.1c.ru/metod/books/book.jsp?id=386

так тема не простая, на пальцах лучше не объяснять

(6) они, их, налоговая )

В пояснение данного определения можно привести пример амортизации основного средства, стоимость которого по бухгалтерскому и налоговому учету одинаковы (то есть и общая сумма расходов на амортизацию по бухгалтерскому и налоговому учету одинакова), но различные способы амортизации (а значит, расходы на амортизацию формируются в различные моменты).

Примеры временных разниц: разницы, возникающие вследствие применения разных способов амортизации, различных способов определения себестоимости МПЗ, различных моментов принятия расходов (или доходов) и другие.

Постоянная разница – разница, возникающая в случае, когда момент принятия расходов (доходов) по бухгалтерскому и налоговому учету одинаковы, но различны бухгалтерская и налоговая суммы.

В пояснение данного определения можно привести пример расходов, не принимаемых для целей налогообложения. Такие расходы возникают по бухгалтерскому учету, и известно, что по налоговому учету такой расход в тот же момент не принимается, то есть равен нулю (поскольку изначально известно, что и в последующих периодах данный расход не будет принят для целей налогообложения, однозначно становится понятно, что и не могут различаться моменты принятия расхода).

Примеры постоянных разниц: разницы, возникающие в результате превышения нормируемых расходов (расходы на рекламу, представительские и другие), оплаты отпусков сверх предусмотренных законодательством, передаче безвозмездно имущества (вся стоимость переданного имущества не принимается к налоговому учету) и другие.

В конфигурациях 1с поддерживается основное правило:

БУ = НУ + ВР + ПР

Это если кратко…

(0) на пальцах — когда доходы или расходы в бухгалтерском учете отличаются от налогового (для расчета налога на прибыль) возникают разницы.

Как быстро распознать и исправить ошибки, возникшие при применении ПБУ 18/02

Разницы бывают временные (потом исчезнут и станет БУ=НУ) или постоянные (БУ<>НУ во веки). Что это значит для налога на прибыль — мы либо платим больше — налоговое обязательсвто, либо больше удерживаем — экономим — налоговый актив

(7) это же не темная энергия, которую назвали так, потому что ее не обнаружили и это не энергия )

(11) просто мало знать что это и как работает в 1с допустим, нужно знать еще и НК, и понимать в какие ситуациях возникает ВР и ПР в НУ

Нормально так налоговый учет на пальцах. С нетерпением ждем «ядерная физика для самых маленьких», «теория игр для читателей от 3 до 5 лет»

(7) обожаю эту книгу

Я не хочу быть самым богатым человеком на кладбище. Засыпать с чувством, что за день я сделал какую-нибудь потрясающую вещь — вот что меня интересует. Стив Джобс, 1996 г.

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

«1С:Бухгалтерия 2.0» – новые возможности налогового учёта

Бухгалтерский и налоговый учёт ведётся теперь на одном и том же плане счетов. Поскольку для ведения налогового учёта требуются не все счета бухгалтерского учёта, в план счетов добавлен специальный признак учёта «Налоговый» ( Рис.

Разницы между бухгалтерским и налоговым учетом. Часть 2

1). Установка этого признака означает, что по данному счёту ведется налоговый учёт.

В соответствии с п. 1 ст. 318 НК расходы на производство и реализацию подразделяются для целей налогового учёта на:

Каждая организация самостоятельно определяет в учётной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). При этом главный бухгалтер руководствуется, как правило, двумя критериями:

- налоговый учёт должен быть по возможности приближен к бухгалтерскому, например, к косвенным расходам для целей налогообложения можно отнести те расходы, которые в бухгалтерском учёте учитываются на счёте 26 с применением метода «Директ-костинг»;

- правила отнесения расходов к прямым должны легко представляться средствами разделения прямых и косвенных расходов, имеющимися в бухгалтерской программе.

В предыдущей редакции программы «1С:Бухгалтерия предприятия 8» это разделение было реализовано просто введением соответствующих субсчетов на счетах учёта затрат в плане счетов налогового учёта. В новой редакции план счетов налогового учёта отсутствует. Поэтому разделение расходов на прямые и косвенные осуществляется с помощью нового регистра сведений «Методы определения прямых расходов» ( Рис. 2)

Регистр сведений представляет собой таблицу, в которой прописываются правила отнесения расходов к прямым. Обязательных полей в этой таблице три:

- дата, с которой действует правило;

- организация;

- вид расхода для целей налогового учёта (вид расхода НУ).

Если все прямые расходы организации можно точно описать, просто указав несколько видов расхода, то таблица будет выглядеть как на Рис. 2. К сожалению, это условие, как правило, не выполняется. Например, вид расхода «Оплата труда» может соответствовать как прямым (зарплата производственного персонала), так и косвенным расходам (зарплата администрации).

В этом случае можно уточнить правило отнесения расходов к прямым, указав подразделение ( Рис. 3)

Настройка правил отнесения расходов к прямым должна быть сделана один раз, перед началом ведения учёта, и изменяться только при изменении структуры затрат организации.

Существенное изменение произошло и в структуре бухгалтерской информации, хранящейся в базе данных. Если раньше в бухгалтерской проводке была только одна сумма, то теперь к этой основной сумме, которая считается суммой по бухгалтерскому учёту, добавлено ещё шесть ( Рис. 4)

- Сумма НУ Дт;

- Сумма ПР Дт;

- Сумма ВР Дт;

- Сумма НУ Кт;

- Сумма ПР Кт;

- Сумма ВР Кт.

Реквизиты «Сумма НУ Дт» и «Сумма НУ Кт» используются для ведения налогового учёта по тем счетам, для которых установлен соответствующий признак в плане счетов. Реквизиты «Сумма ПР Дт(Кт)» и «Сумма ВР Дт(Кт)» используются для реализации требований ПБУ 18/02: в них отражаются суммы постоянных и временных разниц соответственно. Методика реализации требований ПБУ 18/02 по-прежнему предполагает, что для всех счетов, на которых ведётся налоговый учёт, должно выполняться равенство:

БУ = НУ + ПР + ВР, (1)

где БУ — сумма в бухгалтерском учёте;

НУ — сумма в налоговом учёте;

ПР — постоянная разница;

ВР — временная разница.

Равенство (1) должно выполняться как для сальдо, так и для оборотов по каждому счёту за любой период. Проанализировать выполнение данного равенства можно при помощи стандартных отчётов. Например, при настройке стандартного отчёта «Оборотно-сальдовая ведомость по счёту» можно выбрать показатели отчёта: БУ, НУ, ПР, ВР и Контроль ( Рис. 5

При правильной работе его значение всегда должно быть нулевым, поскольку оно вычисляется по формуле:

Контроль = БУ – (НУ + ПР + ВР) (2)

Признание и списание постоянных и отложенных налоговых активов и обязательств, а также признание условного расхода (или дохода) по налогу на прибыль осуществляется регламентной операцией «Расчёт налога на прибыль» при закрытии месяца.

Удобные средства контроля корректности ведения налогового учёта унаследованы из предыдущей версии программы. К ним относятся:

- Справка-расчёт «Постоянные и временные разницы» ( Рис. 6)

- Отчёт «Анализ состояния налогового учёта по налогу на прибыль» ( Рис. 7)

Шимановский Сергей Людвигович,

руководитель группы 1С:Консалтинг

«Что делать Консалт»

Для чего нужен налоговый учет и как его определить?

Главная задача налогового учета в 1С – расчет налога на прибыль, точнее налоговой базы для него.

Определение базы по налогу на прибыль достаточно простое. Это разница между доходами и расходами.

Сложность заключается в том, что доходы и расходы признаются в разных видах учета по-разному. Часть доходов и расходов может быть признана только в одном из видов учета. В результате появляются постоянные и временные разницы.

«Дружба» бухгалтерского и налогового учета выражается формулой, состоящей из четырех значений:

БУ = НУ + ПР + ВР,

где

- БУ – сумма по бухгалтерскому учету

- НУ – сумма по налоговому учету,

- ПР – постоянная разница,

- ВР – временная разница.

Как реализован налоговый учет в 1С Бухгалтерия 8.3

В бухгалтерских конфигурациях 1С 8.3 для реализации этой формулы используются специальный регистр, в котором для каждого значения есть свой ресурс (рис.1).

Рис.1

Для пользователя не обязательно детально разбираться в структуре регистров, но для более глубокого понимания механизма расчета налоговых проводок стоит иметь хотя бы общее представление о внутренней «кухне». Тем более, что связь регистра и проводок очевидна.

В проводках 1С вместо одной суммы может фигурировать сразу 4 (по числу значений из вышеприведенной формулы). На рис.2 видим различные суммы амортизации по бухгалтерскому и налоговому учету. Разница между ними (83,34) образует временную разницу и находится в строчке с аббревиатурой «ВР».

Рис.2

При проведении документов программа сама рассчитывает нужные суммы по БУ и по НУ, а также контролирует равенство БУ и НУ по формуле.

Бухгалтерский и налоговый учет в 1С 8.3

После закрытия периода на основании этих значений формируется нужная нам база.

План счетов в 1С также имеет свои особенности. Все счета, на котором ведется учет по налогу на прибыль, имеют установленный флажок «НУ» (рис.3). Например, счета 20, 23, 25 принимают участие в формировании прибыли, а счет 19 на прибыль не влияет, для него флажок «НУ» не установлен.

Рис.3

Из-за этого в некоторых проводках по налоговому учету бывает заполнена либо дебетовая, либо кредитовая сумма. На рис.4 видим, что в проводке по начислению взносов в строчках по НУ есть сумма по дебету , но нет суммы по кредиту.

Рис.4

Дело в том, что счет 68.01 не относится к налоговым счетам. Признак «НУ» для него не установлен (рис.5).

Рис.5

Для промежуточных расчетов по налогу на прибыль используется счет 68.04.2, которого нет в типовом плане счетов; этот субсчет добавили разработчики 1с (рис.6). Проводка Дт 68.04.2 Кт 99.09 на сумму 0.15 руб. нужна для округления суммы налога до целых значений.

Рис.6

Поиск и устранение ошибок по расчету налога на прибыль

Несмотря на то, что практически все расчеты по налогу на прибыль в программе выполняются автоматически, могут возникнуть ошибки. Особенно часто они возникают при вводе ручных операций.

Для контроля используется отчет «Анализ учета по налогу на прибыль» (рис.7).

Рис.7

Каждый раздел отчета можно раскрыть двойным щелчком и найти ошибочный документ. «Подозрительные» разделы выделены красной обводкой (рис.8).

Рис.8

Раскроем раздел «Прочие расходы по реализации…». Ниже (рис.9) видим документы, на основании которых получились данные суммы.

Чтобы вывести документы, нужно включить флажок «По документам»

Рис.9

Исправляем ошибки и получаем «красивый» отчет (рис.10).

Рис.10

Настройка налогового учета в 1С 8.3

В заключение — о двух вариантах ведения налогового учета в программах 1С. Так как применение ПБУ 18/02 в некоторых случаях не является обязательным, то ряд организаций могут вести учет без формирования постоянных и временных разниц. Необходимые настройки выполняются на закладке «Налог на прибыль» в учетной политике (рис.11)

Рис.11

При этом с точки зрения пользователя ввод данных не меняется, ничего дополнительно считать не нужно. В результате итоговые суммы налога на прибыль будут одинаковыми как с использованием ПБУ, так и без.

Рис.12

Отличаться будут отчеты. Например, при использовании ПБУ/18 оборотно-сальдовая ведомость будет содержать данные по счетам 77 и 09 (отложенные налоговые активы и обязательства – результат формирования постоянных и временных разниц), а также суммы по счету 68.04.2 (рис.12).

Отчет, рассмотренный выше (рис.10), покажет корректные данные для варианта с ПБУ/18. Таким образом, анализ налога на прибыль в 1С легче проводить, имея детальную информацию о формировании налоговой базы, которую дает применение ПБУ/18.

По материалам: programmist1s.ru

Что такое ВР, что такое ПР?

подпишусь, потом почитаю 🙂

Временные/Постоянные Разницы

(0) v8: БУ = НУ + ПР + ВР?

фрррррррр

но пбу 18/02 оперирует терминами такими, как оно, она, пно, пна

(0) купи почитай, http://v8.1c.ru/metod/books/book.jsp?id=386

так тема не простая, на пальцах лучше не объяснять

(6) они, их, налоговая )

В пояснение данного определения можно привести пример амортизации основного средства, стоимость которого по бухгалтерскому и налоговому учету одинаковы (то есть и общая сумма расходов на амортизацию по бухгалтерскому и налоговому учету одинакова), но различные способы амортизации (а значит, расходы на амортизацию формируются в различные моменты).

Примеры временных разниц: разницы, возникающие вследствие применения разных способов амортизации, различных способов определения себестоимости МПЗ, различных моментов принятия расходов (или доходов) и другие.

Постоянная разница – разница, возникающая в случае, когда момент принятия расходов (доходов) по бухгалтерскому и налоговому учету одинаковы, но различны бухгалтерская и налоговая суммы.

В пояснение данного определения можно привести пример расходов, не принимаемых для целей налогообложения. Такие расходы возникают по бухгалтерскому учету, и известно, что по налоговому учету такой расход в тот же момент не принимается, то есть равен нулю (поскольку изначально известно, что и в последующих периодах данный расход не будет принят для целей налогообложения, однозначно становится понятно, что и не могут различаться моменты принятия расхода).

Примеры постоянных разниц: разницы, возникающие в результате превышения нормируемых расходов (расходы на рекламу, представительские и другие), оплаты отпусков сверх предусмотренных законодательством, передаче безвозмездно имущества (вся стоимость переданного имущества не принимается к налоговому учету) и другие.

В конфигурациях 1с поддерживается основное правило:

БУ = НУ + ВР + ПР

Это если кратко…

(0) на пальцах — когда доходы или расходы в бухгалтерском учете отличаются от налогового (для расчета налога на прибыль) возникают разницы. Разницы бывают временные (потом исчезнут и станет БУ=НУ) или постоянные (БУ<>НУ во веки). Что это значит для налога на прибыль — мы либо платим больше — налоговое обязательсвто, либо больше удерживаем — экономим — налоговый актив

(7) это же не темная энергия, которую назвали так, потому что ее не обнаружили и это не энергия )

(11) просто мало знать что это и как работает в 1с допустим, нужно знать еще и НК, и понимать в какие ситуациях возникает ВР и ПР в НУ

Нормально так налоговый учет на пальцах.

Налоговый учет в 1С

С нетерпением ждем «ядерная физика для самых маленьких», «теория игр для читателей от 3 до 5 лет»

(7) обожаю эту книгу

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно — сальдовую ведомость по бухгалтерскому учету и оборотно — сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки:

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких –либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

Вторым этапом проверяем прибыль, если доходы и расходы идут, то и прибыль идет. Но это совсем не значит, что идет налог на прибыль по данным бухгалтерского и налогового учета (что требуется согласно нормам ПБУ 18/02). Для проверки прибыли в расчет берется счет 99 «Прибыли и убытки».

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Чаще всего встречаются следующие ошибки:

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» — налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

Третьи этап. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета. И все это можно проверить при помощи одного отчета «Анализ состояния налогового учета»!

Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.

Учет по налогу на прибыль

В программе «1C:Бухгалтерия 8» организован автоматизированный учет хозяйственных операций в целях исчисления налога на прибыль организаций. Налоговый учет по налогу на прибыль в программе построен на использовании того же плана счетов, что и бухгалтерский учет, то есть «Плана счетов бухгалтерского учета». Для контроля правильности вычислений по налогу на прибыль ведение налогового учета осуществляется параллельно с бухгалтерским.

Автоматизированный учет операций в целях учета по налогу на прибыль организаций обеспечивается за счет использования специальных механизмов подсистемы налога на прибыль. Включение, отключение и настройка отдельных механизмов автоматизированного учета производится с помощью настройки параметров учетной политики для целей налога на прибыль организаций.

Настройка параметров учетной политики организации для целей налога на прибыль в программе производится в форме настроек налогов и отчетов в разделе «Налог на прибыль».

Настройка учетной политики для налога на прибыль

Настройка учетной политики для налога на прибыль

Чтобы обеспечить требования ПБУ 18/02, в программе автоматически ведется специальный вспомогательный учет постоянных и временных разниц в оценке стоимости активов и обязательств. После проведения регламентных процедур формируется декларация по налогу на прибыль. Правильность расчета налога на прибыль можно проанализировать с помощью отчета Анализ состояния налогового учета по налогу на прибыль. Основные разделы налоговой декларации по прибыли заполняются автоматически по данным налогового учета.

Аналитические регистры налогового учета в программе можно составлять как с помощью стандартных, так и с помощью специализированных отчетов — регистров налогового учета. Перечень регистров налогового учета «1C:Бухгалтерии 8» приведен в форме «Регистры налогового учета». Регистры налогового учета в программе имеют унифицированную форму оформления и содержат все необходимые реквизиты.

Раздел Регистры налогового учета

Раздел Регистры налогового учета

При составлении регистра информации об объекте основных средств (ОС) или нематериальных активов (НМА) дополнительно используется информация об объектах учета, которая хранится в специальных регистрах.

Данный обзор посвящен порядку расчета налога на прибыль и заполнению соответствующей декларации в 1С 8.3, программы 1С:Бухгалтерия. Предполагается, что читатель уже знаком с принципами ПБУ 18/02. Охватить в одной статье всю главу 25 НК РФ невозможно, мы остановимся на основных моментах. Также, предоставляя услуги комплексной автоматизации бухгалтерского учета на 1С:Предприятие с 2003 года, мы разработали алгоритм действий по расчету налога на прибыль, применяя программу 1С.

Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль. Подробно порядок ее заполнения изложен в Приказе ФНС ММВ-7-3/572@ от 19.10.2016 г.

Налоговым периодом для всех компаний является календарный год, крайний срок сдачи годовой декларации – 28 марта. Если последний день сдачи декларации выпадет на выходной день, он переносится на ближайший после него рабочий день.

По отчетным периодам и уплатам авансовых платежей есть нюансы:

Организации с небольшими оборотами сдают в течение года отчетность по итогам:

- 1 квартала до 28 апреля;

- Полугодия до 28 июля;

- 9 месяцев до 28 октября.

В это же время уплачиваются платежи по начисленной прибыли, которые считаются авансовыми, т.к. полностью сумма налога будет сформирована только по итогам года. Иногда возможны ситуации, когда сумма уплаченных в течение года авансовых платежей превышает начисленный по итогам года налог, тогда у организации образуется переплата по налогу.

Если у организации за последние 4 квартала выручка в среднем за квартал равна или превышает 15 млн.рублей, то они уплачивают ежемесячно до 28 числа авансовые платежи по налогу на прибыль, образованные расчетным путем (пример расчета будет позже). Срок сдачи отчетности аналогичен приведенному в предыдущем пункте. Если по итогам квартала сумма авансовых платежей окажется меньше суммы фактически начисленного налога, дельту надо будет доплатить.

Не всегда порядок, когда в течение каждого месяца надо уплачивать авансовый платеж по налогу на прибыль, выгоден для организации. Бывают ситуации, когда прибыли нет, а платить авансы приходится. В таком случае организация может перейти на порядок расчета по фактически полученной прибыли: по итогам каждого месяца надо будет сдавать отчетность в налоговые органы.

Для перехода на этот режим следует подать соответствующее заявление до начала календарного года, затем до окончания налогового периода менять режим будет нельзя.

Налог на прибыль в 1С 8.3. Пошаговая инструкция

- Заполнить настройки учетной политики.

- Заполнить справочники, связанные с налоговыми регистрами. Особое внимание уделить справочнику расходов.

- При вводе документов корректно указывать параметры, которые могу повлиять на расчет налога на прибыль: счета и субсчета по Плану счетов, типы доходов или расходов, номенклатурные группы и т.п. Если документы содержат специальные настройки для налогового учета, на них следует обратить особое внимание и при необходимости заполнить. При вводе документа следует анализировать проводки и обратить внимание на отображение данных в НУ.

- После ввода всех документов за месяц следует сформировать регламентные документы Закрытие месяца, проверить результаты. Если результаты в 1С не совпали с ожидаемыми, значит где-то в настройках или введенных документах допустили ошибку.

- По Кт сч.68.04.1 за месяц должна сформироваться правильная сумма налога на прибыль. Если добились в 1С такой ситуации, можно идти в регламентные отчеты и формировать декларацию.

- Формируем и проверяем декларацию. Иногда не нравится распределение прямых и косвенных затрат. Это можно править соответствующими настройками. Если все позиции в декларации соответствуют нашим ожиданием, выгружаем ее и отправляем в налоговую инспекцию.

- Далее следует оплатить налог и отразить оплату в 1С. По счету 68.04.1 должно отображаться реальное сальдо, отражающее учет налога на прибыль по налогу в плане расчетов с налоговой инспекцией и бюджетами.

Рассмотрим пример расчета налога за квартал. Первые два месяца примера показывают варианты постоянных и временных разниц, в третьем месяце добавим операцию купли-продажи товаров.

Налог на прибыль в 1С 8.3 (1-2 месяц)

Налог на прибыль в 1С 8.3 (3-4 месяц)

Как начислять налог на прибыль в 1С

Реализуем рассмотренные теоретические шаги на практике. Смотрим настройки учетной политики. Должен быть установлен параметр, что применяем восемнадцатое ПБУ.

Должен быть установлен параметр, что применяем восемнадцатое ПБУ

Дополнительно есть настройки для расчета в 1С налога на прибыль.

Дополнительно есть настройки для расчета в 1С налога на прибыль

В справочнике статей затрат добавим два пункта – Обучение (не прин. НУ) и Реклама.

В справочнике статей затрат добавим два пункта – Обучение (не прин. НУ) и Реклама

В документе Принятие к учету ОС заполним вкладки по бухгалтерскому и налоговому учету.

В документе Принятие к учету ОС заполним вкладки по бухгалтерскому и налоговому учету

В нашем примере срок использования будет разным.

В нашем примере срок использования будет разным

При передаче спецодежды в эксплуатацию укажем способ отражения амортизации в БУ.

При передаче спецодежды в эксплуатацию укажем способ отражения амортизации в БУ

Смотрим проводки. Появились временные разницы.

Смотрим проводки. Появились временные разницы

Проводим документ по услугам рекламы.

Проводим документ по услугам рекламы

Пока проводки в БУ и НУ совпадают. Но, поскольку тип расходов указывает на нормируемые рекламные расходы, то при выполнении регламентной операции по закрытию месяца в НУ в расходы будет списана сумма, не превышающая 1% от выручки.

Поскольку тип расходов указывает на нормируемые рекламные расходы, в расходы будет списана сумма, не превышающая 1% от выручки

Формируем документ поступления услуг по обучению.

Формируем документ поступления услуг по обучению

Он содержит не принимаемые расходы, которые образуют постоянные разницы.

Принимаемые расходы, которые образуют постоянные разницы

Покажем проводки по выручке. Каждый месяц в течение квартала это будут услуги.

Проводки по выручке

Проводки по выручке

В марте дополнительно реализации товаров.

В марте дополнительно реализации товаров

В марте дополнительно реализации товаров

Смотрим ОСВ за январь. Обратите внимание на разницу в НУ и БУ согласно нашему примеру. На сч.26 в НУ остались незакрытыми расходы по рекламе. В январе можно списать только 1 тыс.руб. Но если в следующем месяце будет выручка, можно будет списать дополнительную сумму. На счете 99.02.1 сумма условного расхода по налогу на прибыль. Временные разницы повлияли на проводки по сч. 09 и 77. Постоянная разница отразилась на счете 99.02.3, туда же добавилась разница по рекламе. На счете 68.04.1 итоговая сумма к уплате налога на прибыль.

Смотрим ОСВ за январь

Рассмотрим карточку счета 68.04.2, на котором отражается начисление налога на прибыль. Это тот редкий случай, когда рассматривать отчет логичнее с конца документа. Тогда к условному расходу по налогу на прибыль добавляются суммы, образованные от влияния постоянных и временных разниц. Итоговая сумма налога переносится на счет расчетов с бюджетом с разделением на федеральные и региональные платежи.

Рассмотрим карточку счета 68.04.2

За второй месяц к уже знакомым оборотам добавляются операции по списанию амортизации в БУ по спецодежде и уменьшению ПНО. Дополнительно списываются в НУ затраты на рекламу, в результате чего сумма по сч. 99.02.3 уменьшается.

Сумма по сч. 99.02.3 уменьшается

Обороты в марте не должны вызывать вопросов.

Обороты в марте не должны вызывать вопросов

Теперь итоговые данные за квартал, они соответствуют нашему расчету в примере.

Теперь итоговые данные за квартал, они соответствуют нашему расчету в примере

Для формирования декларации в меню Отчеты выбираем «Регламентированные отчеты».

Для формирования декларации в меню Отчеты выбираем «Регламентированные отчеты»

Создаем декларацию по прибыли. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке «Заполнить» сформируем разделы декларации.

По кнопке «Заполнить» сформируем разделы декларации

Рассмотрим те из них, которые имеют данные. В разделе 1 отражается сумма к уплате в разрезе бюджетов. Следует проверить правильность заполнения КБК, потом его же указать в платежке при уплате налога.

Следует проверить правильность заполнения КБК

Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей.

Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей

Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей

Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей

Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей

Лист 02 Приложение 1 – более подробная расшифровка доходов.

Лист 02 Приложение 1 – более подробная расшифровка доходов

Приложение 02 – расшифровка расходов. По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку «Расшифровать».

Следует выбрать ячейку и нажать кнопку «Расшифровать»

Например, так выглядит расшифровка прямых расходов.

Расшифровка прямых расходов

После заполнения декларации ее можно проверить, выгрузить в электронном виде на внешний носитель или отправить в налоговую инспекцию непосредственно из программы.

Рассмотрим более подробно расчет авансовых платежей. Сумма исчисленного налога за квартал равна 83640. Если предприятие работает в режиме уплаты только квартальных авансовых платежей, оно должно по итогам 1 квартала заплатить эту сумму до 28 апреля и спокойно работать весь второй квартал, не заботясь о платежах и отчетности по прибыли.

Но если предприятие подпадает под критерии уплаты ежемесячных расчетных авансовых платежей (пусть такой период настал 1 апреля), то тогда 1/3 от этой суммы, 27880, оно должно будет платить каждый месяц в течение второго квартала в срок до 28 апреля, 28 мая и 28 июня. Затем по завершение квартала посчитать сумму налога за полугодие и сравнить с уже уплаченными авансовыми платежами. Если уплачено меньше фактически начисленного, разницу доплатить до 28 июля.

Авансы за третий квартал считаются как (сумма налога за полугодие) минус (сумма налога за первый квартал) и далее берется 1/3 от этого значения для помесячных платежей.

Авансы за четвертый квартал считаются аналогично (сумма налога за 9 месяцев) минус (сумма налога за полугодие) и далее разделить на 3. Полученная сумма должна уплачиваться помесячно в четвертом квартале. И такая же сумма будет к уплате в каждом месяце первого квартала следующего года.

Как уже отмечалось выше, если предприятие считает нецелесообразным платить ежемесячные авансовые платежи, оно может перейти на режим уплаты по фактически полученной прибыли, предварительно предупредив об этом налоговые органы.

На этом мы закончили рассмотрение основных моментов, связанных с расчетом налога на прибыль и формирования соответствующей декларации в 1С 8.3.

Если у вас остались вопросы по расчету налога на прибыль, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

Налог на прибыль в 1С: особенности расчета и проверки

Расчет налога на прибыль в 1С производится по результатам прошедшего отчетного периода после того как произошло закрытие результатов отчетного периода. Проверку точности проведения этой операции можно осуществить, используя специализированный отчет, который называется «Анализ состояния НУ по налогу на прибыль». Рассмотрим этот вопрос на базе программного обеспечения «1С: Бухгалтерия 8. 3.0» в соответствии со стандартом бухучета 18/02.

Схема вычисления налога на прибыль

Учет проводимых расчетных операций по налогу на прибыль должен осуществляться соответственно Положению (стандарту) бухучета — ПБУ 18/02. Кроме того, необходимые для проведения вычислений нормы можно посмотреть в действующем Налоговом Кодексе.

При этом следует помнить, что не все субъекты обязаны вести налоговый и бухгалтерский учет, применяя ПБУ 18/02. В пункте 2 положения 18/02 «Учет расчетов по налогу на прибыль» сказано, что субъекты малого бизнеса могут не использовать данное положение. Основные параметры, по которым предприятие можно отнести к субъектам мелкого предпринимательства, прописаны в законодательстве – закон «О развитии среднего и малого предпринимательства в РФ» от 24.07.2007 N 209-ФЗ.

Для осуществления вычисления налога в специализированной программе «1С: Бухгалтерия 8. 3.0» исходные показатели определяются как разность между полученной прибылью и затратами, которые по-разному заносятся в регистры налогового и бух. учета.

Учитывая основные требования, которые прописаны в положении 18/02, во время вычисления налогов необходимо принимать во внимание, а также считать:

- Разность между размером налога, которая была определена по показателям бухучета;

- Сумму, которая была определена в положениях налогового учета.

Из-за различия в учете текущих обязательств плательщика налогов и его активов по нормативной документации, принятой чтобы вести регистры налогового и бухучета образуются величины, которые называются:

- Разница временная (ВР);

- Разница постоянная (ПР).

В регистры программного обеспечения «1С: Бухгалтерия 8 3.0» для того, чтобы обеспечить соответствие всем требованиям прописанным в положениях стали вести дополнительный учет разниц, как временных, так и постоянных, при оценивании реальной цены имущества, для того чтобы без ошибок считать сумму налога на прибыль.

После того как в обращение было внедрено положение 18/02, из терминологии было убрано понятие налог на прибыль для задач БУ, но вместо этого появились понятия:

- Условного дохода (УД);

- Условного расхода (УР).

После чего в регистры бухгалтерского учета стали фиксировать не постоянную и временную разницу, а размер налоговых обязательств, который считается на основе текущих данных.

К примеру:

УД = Прибыль по БУ * налоговая ставка.

Если по кредиту счета 68.04.2 (налог на прибыль) кредитовый оборот за месяц больше оборотов по операциям по дебету, то разница между ними — это сумма текущего налога, который необходимо отобразить в декларации.

Противоположной ситуации быть не может, потому что размер всех убытков, записанных в регистры налогового учета в 1С, требуется приравнивать 0.

Равенство оборотов по Дт и Кт при имеющихся налоговых убытках, как правило, достигается при исполнении следующего условия:

Дт 09 Кт 68.04.2.

К тому же должно быть выполнено условие:

БУ = НУ + ПР + ВР, где

- БУ – общая цена имеющихся у предприятия активов и обязательств в бухучете;

- НУ – общая цена отображенных в налоговом учете предприятия активов и обязательств;

- ПР – разница постоянная;

- ВР – разница временная.

Проверка верности начисления налога в 1С

Из-за того, что при заполнении декларации значения необходимо округлить до целых единиц, в регистры программного продукта 1С была вписана проводка, которой можно убрать все формирующиеся в результате копейки:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

По этой причине для проверки того насколько точный расчет суммы налога нужно только изучить сальдо счета – в конце месяца этот счет в любом случае должен закрываться, а сальдо на начало следующего месяца должно равняться 0. Теперь необходимо проводить анализ результатов этого округления – другими словами, проверить обороты на таких счетах: 68.04.2 (99.09).

Но основным и максимально эффективным методом проверки точности вычисления можно считать использование специализированного отчета под названием «Анализ состояния налогового учета».

Проверка с использованием отчета

Этот отчет необходим для того, чтобы проверять, насколько точный расчет налога на прибыль, найти его просто в меню программы 1С «Учет, налоги, отчетность» — «Отчеты по налогу на прибыль».

Он дает возможность объективно оценивать ситуацию, а также точно и корректно вести регистры:

- Налогового учета;

- Бухгалтерского учета.

Кроме того, данный отчет помогает проверять насколько точный расчет налога, вести регистры и учет разниц, как постоянных, так и временных в оценивании и анализировании расходов и доходов, активов и обязательств. Помимо этого отчет в случае крайней необходимости позволяет правильно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

Во время запуска отчета на экран компьютера выводится основная схема базы налогообложения по расчету налога на прибыль. Используя ее, вы без проблем сможете перейти к нужному вам разделу в налоговом учете. Для того, чтобы вернуться к исходной схеме базы налогообложения на панели команд вам необходимо просто кликнуть на функцию «Структура налоговой базы».

Анализирование правильности заполнения показателей и расчетов по налоговому учету лучше всего начинать со структурного блока, который называется «Налог». В нем приводится подробный анализ состояния и правильности заполнения налоговой документации, при котором осуществляется сравнение размера налога на прибыль по показателям НУ и по основным показателям бухучета с учетом списанных и признанных обязательств и активов.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то ведение этого учета необходимо считать верным.

Если же суммы различаются, то регистры программы 1С автоматически выделяет результат красным цветом, извещающим о возникновении ошибки в расчетах.

Необходимо учесть, что красным выделяются все элементы структуры, в которых были выявлены ошибки в задачах соблюдения требований положения 18/02.

Показателем правильности введения информации является такое простейшее условие:

БУ = НУ + ПР + ВР.

Помощь в исправлении подобных ошибок в расчетах вам окажет своеобразный навигационный механизм между показателями и расшифровкой этих показателей.

Элементы в структурной схеме связываются стрелками-указателями, которые показывают на существующие:

- Причинные взаимосвязи между всеми операциями;

- Следственные взаимосвязи между всеми операциями.

Указатели, выходящие из блоков, которые называются «причина», ведут к блокам, которые называются «следствием».

Итоговые блоки «причина» проходят через расшифровку отчетом, отображающим только те операции, по которым формировались такие данные как бухгалтерский и налоговый учет, а также временные и постоянные разницы.

Как правило, причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Чтобы посмотреть и исправить ошибки в расчетах и отчетах 1С для окончательного блока «причины» требуется выявить строчку с основными реквизитами первичной документации «Операция». Кликом мыши перейти в нужную документацию, потом без ошибок заполнить вкладку под названием «Налоговый учет», далее снова сделать отчет и убедиться в том, что все ошибки претерпели исправление.

Как правильно отразить налог на прибыль в 1С. Настройка, расчет и проверка

Теперь необходимо оформить поступление оборудования и принять его к учету:

Обратите внимание на последнюю вкладку «Амортизационная премия» документа «Принятие к учету ОС»:

Заполнение данной вкладки предполагает уменьшение налоговых выплат на указанный процент:

Учет амортизационной премии происходит по специальному счету «КВ»:

Переходим к еще одному виду расходов – выплата зарплаты, которая оформляется через документ «Начисление зарплаты»:

Если посмотреть движение документа, то увидим проводки по БУ и НУ:

Затем оформляем списание материалов в производство:

В проводках отразятся суммы и по БУ и по НУ:

Отражаем выпуск продукции через оформление документа «Отчет производства за смену».

Можно проверить движение документа. Необходимо помнить, что сумма в проводках не имеет связь с фактическим расходом, а зависит от плановой цены:

Последним документом является реализация готовой продукции, по которому формируются доходы:

После принятия к учету дохода и расхода приступаем к процессу расчета налога на прибыль. Для примера проведем закрытие по трем месяцам, в течение которых происходило движение по всем документам. При этом нужно учесть, что амортизационная премия будет отражаться в следующем месяце после принятия ОС к учету:

В проводках по амортизации будут отражены временные разницы по налоговому учету:

Воспользуемся обработкой «Справка-расчет» для определения отложенных активов и обязательств. Из справки можно получить подробную информацию по формированию расчетов. Итоговая сумма в графе «Признаны Дт 68.04.2 Кт 77 (1)» будет равной проценту налога на прибыль от суммы ВР:

В отчете «Оборотно-сальдовая ведомость» можно просмотреть информацию по 77 счету (Отложенные активы):

После чего формируем обработку «Справка-расчет налога на прибыль»:

Обработка отразит условный расход по налогу на прибыль. Если из условного расхода вычесть сумму по условным обязательствам, то получим размер налога для уплаты в бюджет.