Содержание

- Какие особенности совмещения ОСНО и УСН?

- Системы налогообложения в РФ

- Возможно ли сочетание ОСНО и УСН по НК РФ

- Сочетание режимов налогообложения юридическими лицами

- Сочетание режимов налогообложения ИП

- Итоги

- Совмещение спецрежимов: особенности сочетания УСН И ЕНВД

- Что такое специальные налоговые режимы и кто может ими пользоваться

- Условия для совмещения спецрежимов

- Зачем совмещать налоговые режимы

- Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

- Особенности учета страховых взносов

- Разные спецрежимы для одного вида деятельности — можно или нет?

- Совмещение ОСНО и УСН для ООО, ИП. Таблица совместимостей + 3 примера

- Кто обязан работать на ОСНО?

- Почему ООО и индивидуальные предприниматели стремятся перейти с ОСНО на другой налоговый режим?

- Какие налоговые режимы могут совмещать между собой ООО и ИП?

- Особенности ОСНО

- Особенности УСН для предпринимателя

- Сравнение налоговой нагрузки на ООО при разных налоговых режимах

- Самые распространенные вопросы о возможности совмещения ОСНО и УСН для ООО, ИП

- Системы налогообложения: как сделать правильный выбор?

- Что такое система налогообложения?

- Что влияет на возможность выбора системы налогообложения?

- Алгоритм выбора системы налогообложения

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Совмещение режимов

- Совмещение УСН и ОСНО для ИП и ООО

- Системы налогообложения в РФ

- Почему предприниматели хотят совместить ОСНО и УСН

- Можно ли совмещать УСН и ОСНО в 2019 году

- Сочетание режимов налогообложения для юридических лиц в 2019 году

- Сочетание режимов налогообложения для ИП в 2019 году

- Сравнение налоговой нагрузки при разных налоговых режимах

- Лучше чем оффшор! Как предпринимателю из России не платить налог два раза?

- Взаимоотношения России и Великобритании в плане двойного налогообложения

- Россия и страны ЕС – с кем еще в ЕС у РФ подписаны соглашения об избежании двойного налогообложения?

- Система налогообложения Великобритании – то, что важно знать

- Можно ли совмещать УСН и ОСНО?

- Совмещение усн и общей системы налогообложения

- Как совместить осно с усн

- Можно ли совмещать усн и осно

- Ограничение выручки ип совмещает усн и осно. Можно ли совмещать усн и осно? Возможно ли совмещение ОРН и УСН

- Усн или осн?

- Может ли предприятие иметь два режима налогообложения усн и ндс

- Совмещение ОСНО и УСН

- Новые записи:

Какие особенности совмещения ОСНО и УСН?

Системы налогообложения в РФ

Возможно ли сочетание ОСНО и УСН по НК РФ

Сочетание режимов налогообложения юридическими лицами

Сочетание режимов налогообложения ИП

Итоги

Системы налогообложения в РФ

Любые вновь зарегистрированные организации или ИП по умолчанию применяют общий режим налогообложения. Он подразумевает уплату основных действующих на территории России налогов, перечень которых приведен в гл. 2 ч. 1 НК РФ.

Помимо ОСНО налогоплательщик вправе по заявлению использовать спецрежимы, освобождающие от уплаты ряда налогов, установленных для ОСНО, с заменой их на другой налог или систему льгот по налогам. Сегодня в РФ действуют следующие спецрежимы:

- ЕСХН — система налогообложения для сельхозтоваропроизводителей (гл. 26.1 НК РФ), является базовой системой налогообложения (т. е. на нее переходит в целом предприятие, а не отдельный вид деятельности), ее могут использовать фирмы и ИП, осуществляющие строго определенную деятельность в отношении определенного вида продукции;

- УСН — упрощенка (гл. 26.2 НК РФ), также является базовой системой, ее могут использовать фирмы и ИП вне зависимости от вида деятельности, но имеющие ограниченные объемы доходов и соответствующие некоторым критериям по численности персонала, балансовой стоимости основных средств и др.;

- ЕНВД — вмененка (гл. 26.3 НК РФ), ее могут использовать фирмы и ИП в отношении строго определенных одного или нескольких видов деятельности;

- СРП — система налогообложения при выполнении соглашения о разделе продукции (гл. 26.4 НК РФ), используется в отношении всей деятельности одним юрлицом или объединением юрлиц при осуществлении в рамках соглашения поиска и добычи минерального сырья на участке недр, который принадлежит государству;

- ПСН — патентная система налогообложения (гл. 26.5 НК РФ), применяется только ИП в отношении строго определенных видов деятельности.

Возможно ли сочетание ОСНО и УСН по НК РФ

Возможность применения УСН зависит не от вида деятельности, который осуществляет фирма или ИП, а от масштабов деятельности. Упрощенка и ОСНО являются базовыми системами налогообложения, что объясняет невозможность их одновременного применения. Такую позицию поддерживает Минфин в своих письмах от 08.09.2015 № 03-11-06/2/51596, от 21.04.2011 № 03-11-06/2/63.

Ознакомьтесь с рекомендациями по выбору режима налогообложения, изложенными в материалах:

- «Чем отличается УСН от ОСНО? Что выгоднее?»;

- «Какие возможности оптимизации налогов при УСН?».

Сочетание режимов налогообложения юридическими лицами

Фирмы вправе применять ОСНО, ЕСХН, УСН, ЕНВД, СРП.

На ЕНВД переводятся только отдельные виды деятельности, поэтому эта система может сочетаться со всеми перечисленными системами, кроме СРП, при которой эти виды деятельности не осуществляются в принципе.

Почитайте об особенностях совмещения УСН и ЕНВД .

СРП вообще не сочетается ни с одной из систем налогообложения, так как при этом режиме деятельность организации полностью льготируется.

Также полностью переводится на спецрежим деятельность фирмы при ЕСХН, однако при этом допустимо применение ЕНВД по отдельным видам деятельности.

Возможные сочетания режимов налогообложения для фирм приведены в таблице 1.

Таблица 1

|

Режим |

ОСНО |

ЕСХН |

УСН |

ЕНВД |

СРП |

|

ОСНО |

Х |

— |

— |

+ |

— |

|

ЕСХН |

— |

Х |

— |

+ |

— |

|

УСН |

— |

— |

Х |

+ |

— |

|

ЕНВД |

+ |

+ |

+ |

Х |

— |

|

СРП |

— |

— |

— |

— |

Х |

Сочетание режимов налогообложения ИП

Возможности ИП в плане сочетания режимов налогообложения существенно шире, чем у фирм, за счет ПСН, которую можно применять совместно с любой другой системой, используемой ИП, поскольку, как и на ЕНВД, на ПСН переводятся отдельные виды деятельности.

Посмотрите примеры совмещения патентной и упрощенной систем налогообложения в материале «Возможно ли совмещение УСН и ПСН (примеры)?».

Возможные сочетания режимов налогообложения для ИП приведены в таблице 2.

Таблица 2

|

Режим |

ОСНО |

ЕСХН |

УСН |

ЕНВД |

ПСН |

|

ОСНО |

Х |

— |

— |

+ |

+ |

|

ЕСХН |

— |

Х |

— |

+ |

+ |

|

УСН |

— |

— |

Х |

+ |

+ |

|

ЕНВД |

+ |

+ |

+ |

Х |

+ |

|

ПСН |

+ |

+ |

+ |

+ |

Х |

Итоги

Совмещение ОСНО и УСН недопустимо. Эти системы налогообложения являются альтернативой друг другу. Такая позиция не раз подтверждена Минфином и судебной практикой. По отдельным видам деятельности допустимо применять вмененку или патентную систему (если речь идет о ИП), совмещая эти режимы с УСН или ОСНО.

Совмещение спецрежимов: особенности сочетания УСН И ЕНВД

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учет. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Что такое специальные налоговые режимы и кто может ими пользоваться

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН);

- Единый сельскохозяйственный налог (ЕСХН).

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введен в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трех обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Спецрежимы можно разделить на две группы по принципу расчета «специального» платежа.

Налог зависит от результатов деятельности

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учета региональных льгот) составляет:

- Для УСН «Доходы» — 6%;

- Для УСН «Доходы минус расходы» — 15%;

- Для ЕСХН — 6%.

Налог не зависит от фактических результатов

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вмененный доход на место — 1 500 рублей в месяц. Если бизнесмен использует 20-местный микроавтобус, то налоговая база по нему на месяц составит 1 500 × 20 = 30 000 рублей.

- ЕНВД — налогооблагаемая база считается на основе физического показателя и вмененного дохода на единицу показателя. Физический показатель зависит от вида деятельности. Например, численность работников при бытовых услугах, площадь магазина при розничной торговле и т. д. Перечень физических показателей, а также вмененный доход на единицу физического показателя установлены ст. 346.29 НК РФ;

- ПСН — налогооблагаемая база равна потенциальному доходу, который установлен законами субъектов РФ применительно к видам деятельности, в отношении которых применяется ПСН.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчетный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учета льгот составляют 6% для ПСН и 15% для ЕНВД.

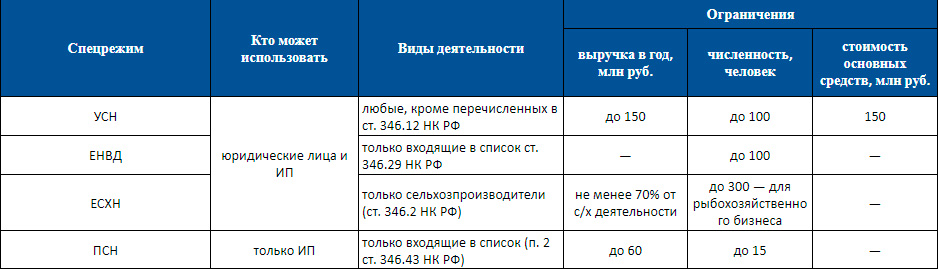

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для юридических лиц, использующих ЕНВД и УСН, есть ограничения по составу учредителей. Если хотите применять эти режимы, следите, чтобы доля других организаций в уставном капитале не превышала 25% (пп. 14 п. 2 ст. 346.12 НК РФ и пп. 2 п. 2.2 ст. 346.26 НК РФ).

Для тех, кто работает на ЕНВД и ПСН, есть лимит по площади магазина или объекта общепита. Для «вмененки» указанные площади не должны превышать 150 кв. м. по каждому объекту (пп. 6, 8 п. 2 ст. 346.26 НК РФ). Для патентной системы ограничение жестче — не более 50 кв. м. по каждой точке (пп. 45, 47 п. 2 ст. 346.43 НК РФ)

Есть и «территориальные» ограничения, связанные с тем, что режимы ЕНВД и ПСН устанавливаются решением местных органов власти. Например, «вмененка» не применяется в Москве.

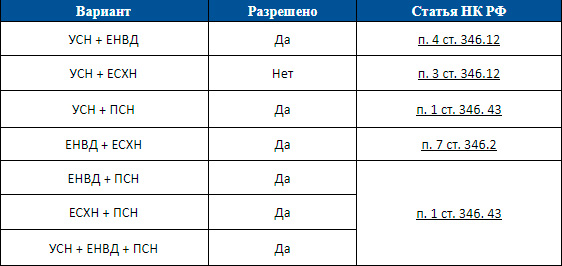

Условия для совмещения спецрежимов

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Варианты совмещения

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Зачем совмещать налоговые режимы

Каждый спецрежим дает возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться еще большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчет, чтобы выяснить, какой из вариантов окажется выгоднее.

Рассмотрим на примере варианта «УСН + ЕНВД», как это происходит на практике.

ООО «Альфа» работает на УСН (объект «Доходы минус расходы») и занимается двумя видами деятельности: оказывает услуги по ведению бухучета и продает в розницу канцтовары и экономическую литературу.

- Площадь магазина — 100 кв. м.;

- Общая налоговая база за год (разность между выручкой и затратами) составляет 13 000 тыс. рублей, в том числе:

- по услугам — 10 000 тыс. рублей;

- по рознице — 3 000 тыс. рублей.

- по услугам — 1 500 тыс. рублей (10 000 × 0,15);

- по магазину — 450 тыс. рублей (3 000 × 0,15).

Бухгалтерские услуги нельзя перевести на ЕНВД, а торговлю через магазин площадью 100 кв. м — можно. Ставка по «вмененке» в общем случае тоже составляет 15% (п. 1 ст. 346.31 НК РФ). Поэтому выгода от совмещения режимов зависит от того, какой доход больше — фактический или вмененный.

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1 800 рублей в месяц за 1 кв. м площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вмененный доход по магазину за год составит:

1,8 тыс. рублей × 100 кв. м × 12 мес = 2 160 тыс. рублей.

Сумма вмененного налога:

2 160 × 0,15 = 324 тыс. рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тыс. рублей в год (450 − 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Но если бы фактический доход от магазина был ниже или площадь торгового помещения при той же выручке была больше, то для ООО «Альфа» было бы выгоднее оставить все без изменений и платить «упрощенный» налог по обоим видам деятельности.

Не нужно использовать совмещение спецрежимов во всех случаях, когда это возможно. Проведите расчеты и убедитесь, что «комбинированный» вариант дает налоговую выгоду. Причем эта выгода должна быть не символической, а, как минимум, компенсировать затраты на усложнение учета.

Мы подготовили шаблон расчетов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить все как есть.

Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

Налоговая отчетность

Появление дополнительного налогового режима приведет к увеличению числа отчетов. В данном случае их количество увеличивается в разы. На «упрощенке» бизнесмену было достаточно сдать декларацию 1 раз в год (п.1 ст. 346.23 НК РФ) — до 31 марта (для организаций) или до 30 апреля (для ИП).

А по ЕНВД декларация сдается ежеквартально, поэтому на год добавится сразу 4 отчета. Их нужно сдавать до 20-го числа месяца, следующего после каждого отчетного квартала (п. 3 ст. 346.32 НК РФ).

Как распределять доходы и расходы между спецрежимами

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчета налоговой базы у них принципиально отличается.

Для «упрощенки» налоговая база определяется исходя из выручки и затрат, либо только из выручки (для объекта «Доходы»). При «вмененке» фактическая выручка и затраты вообще не влияют на расчет налога.

Поэтому для правильного исчисления «упрощенного» налога вы должны выделить выручку и затраты по направлениям деятельности, относящимся к УСН. Для этого нужно вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Кроме того, разделять доходы важно и для контроля за соблюдением лимита по выручке, дающего право применять УСН.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учетной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Как распределять выручку

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

При УСН выручка определяется «по оплате», то есть по дате поступления денег за продукцию (услуги), и налоговым периодом является год (ст. 346.17, 346.19 НК РФ). Для ЕНВД налоговый период — квартал (ст. 346.30 НК РФ), а выручка при «вмененке» вообще не используется для налогового учета.

В НК РФ конкретный порядок распределения выручки не установлен. Поэтому нужно руководствоваться разъяснениями Минфина. Чиновники говорят, что при подобном варианте совмещения нужно вести учет всех доходов «по оплате» и нарастающим итогом с начала года (письмо от 28.04.2010 № 03-11-11/121).

Пример распределения расходов

Предположим, что ООО «Гамма» занимается размещением рекламы и оказывает консультации. Услуги по рекламе переведены на ЕНВД, а для консультаций используется УСН. Организация получила за 1 квартал 2018 года результаты:

- Выручка по деятельности, облагаемой УСН (консультации) — 8 000 тыс. рублей;

- Выручка по деятельности, облагаемой ЕНВД (реклама) — 2 000 тыс. рублей;

- Зарплата работников, занятых консультационными услугами (с учетом страховых взносов) — 600 тыс. рублей;

- Зарплата работников, занимающихся рекламой (с учетом страховых взносов) — 400 тыс. рублей;

- Зарплата управленческого персонала (с учетом страховых взносов) — 300 тыс. рублей;

- Аренда рекламных конструкций — 200 тыс. рублей;

- Аренда офиса — 100 тыс. рублей.

Часть затрат сразу делится «напрямую»: зарплата с начислениями по видам деятельности и аренда рекламных конструкций.

А вот управленческие затраты нужно распределить. Выручка от деятельности на УСН составляет 80% от общей суммы, а от ЕНВД — 20%.

Распределяем прямые расходы по видам деятельности:

ЕНВД пр = 400 + 200 = 600 тыс. рублей (зарплата и аренда рекламных конструкций)

УСН пр = 600 тыс. рублей (зарплата)

Распределяем управленческие расходы (зарплата и аренда офиса) пропорционально выручке:

ЕНВД у = (100 + 300) × 20% = 80 тыс. рублей

УСН у = (100 + 300) × 80% = 320 тыс. рублей

Суммируем расходы по видам деятельности:

ЕНВД общ= 600 + 80 = 680 тыс. рублей

УСН общ = 600 + 320 = 920 тыс. рублей.

Выручка при совмещении режимов распределяется «напрямую», так как каждому из них обычно соответствует отдельный вид деятельности или объект (например, магазин или транспортное средство).

Расходы делятся таким же образом, если есть возможность. Если же прямо разнести затраты между режимами нельзя, то их распределяют пропорционально выручке.

Особенности учета страховых взносов

Учет обязательных страховых взносов на спецрежимах имеет ряд важных особенностей. Остановимся на них подробнее.

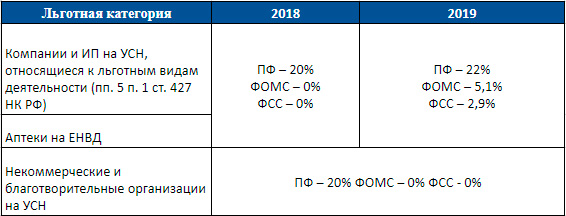

Льготные ставки

В 2017 – 2018 годах значительная часть бизнесменов, использующих спецрежимы, в том числе УСН и ЕНВД, могла пользоваться льготными ставками по страховым взносам. Начиная с 01.01.2019 почти все они переходят на стандартные ставки.

Ставки страховых взносов

Из таблицы видно, что в 2019 году из всех «упрощенцев» и «вмененщиков» льготы по взносам сохранят только некоммерческие и благотворительные организации (пп. 3 п. 2 ст. 427 НК РФ). Для остальных суммарная нагрузка по взносам вырастет сразу в полтора раза — с 20% до 30%.

За счет взносов можно уменьшить сумму налога. Но здесь тоже есть нюансы.

Страховые взносы как налоговые вычеты

Налоговые вычеты — это расходы, за счет которых бизнесмен может уменьшить облагаемую базу или итоговую сумму налога к уплате.

Порядок использования страховых взносов в качестве налоговых вычетов одинаков при ЕНВД и при УСН с объектом «Доходы» (п. 3.1 ст. 346.21 НК РФ и п. 2.1 ст. 346.32 НК РФ). Для объекта «Доходы минус расходы» специальные вычеты по взносам не предусмотрены, так как они вместе с другими затратами и так уменьшают налоговую базу.

Если у организации или ИП есть наемные работники, то итоговую сумму налога можно снизить за счет взносов не более, чем на 50%. А для тех ИП, которые трудятся в одиночку, вычет по взносам «за себя» применяется без ограничений.

Чтобы правильно применить вычеты по обоим налогам, нужно распределить сумму взносов между видами деятельности. Делать это нужно так, как показано в предыдущем разделе: если есть возможность — напрямую, а для сотрудников, относящихся к обоим направлениям работы, — пропорционально выручке.

Предприниматель на УСН, а работники на ЕНВД

Интересная ситуация возникает, если сам предприниматель использует УСН с объектом «Доходы», а все его наемные работники заняты в деятельности на ЕНВД.

В этом случае получается, что на «упрощенке» предприниматель трудится один и не считается работодателем. Следовательно, он может полностью вычесть взносы за себя из «упрощенного» налога. Эта позиция подтверждается разъяснениями Минфина РФ (письмо от 25.05.2016 № 03-11-11/29929).

Разные спецрежимы для одного вида деятельности — можно или нет?

Иногда бизнесмену может понадобиться использовать два спецрежима по одному виду деятельности.

Два кафе приносят разный доход. Для работы на «вмененке» ежемесячный облагаемый доход равен 1 000 рублей на 1 кв. м площади зала кафе.

Предположим, что эта площадь у обоих кафе по 100 кв. м. Так как ставка по ЕНВД и УСН «Доходы минус расходы» в общем случае одинакова (15%), то нужно сравнить фактический доход с облагаемым. Для того заведения, где доход в месяц будет больше 100 тысяч рублей (1 000 × 100), выгоднее «вмененка». А если кафе приносит меньше, то его лучше оставить на УСН.

С точки зрения закона, сделать это можно не всегда. Прямой запрет на применение УСН и ЕНВД в отношении одного и того же вида деятельности содержится в п. 4 ст. 346.12 НК РФ. В статье указано, что организации и ИП, перешедшие на уплату ЕНВД, вправе применять УСН в отношении иных осуществляемых ими видов деятельности.

Возможность применения разных спецрежимов к одному виду деятельности, осуществляемому на разных территориях, не урегулирована НК РФ. В этом вопросе чиновники ссылаются на то, что ЕНВД вводится по решению органов власти города или муниципального района (п. 2 ст. 346.26 НК РФ). Поэтому, по их мнению, в пределах одного города или района нельзя использовать для одного вида деятельности разные налоговые режимы.

Территориальное разделение по спецрежимам чиновники допускают, только когда бизнес ведется в разных муниципальных образованиях (письмо Минфина РФ от 17.02.2017 N 03-11-11/9389). То есть, если два кафе или магазина находятся в одном городе или районе, для них можно использовать только один налоговый режим.

Комментарий исполнительного директора группы компаний «ВостокИнвест» Надежды Михайловны Дмитриевой:

| Надежда Михайловна Дмитриева, исполнительный директор группы компаний «ВостокИнвест», комментирует: |

|

Как справедливо указывает автор в своей статье, специальные налоговые режимы помогают предпринимателям снижать налоговое бремя и упрощать учет. Часто одновременное применение разных налоговых режимов приводит к дополнительной экономии на налогах, но совмещение этих режимов в рамках одного субъекта предпринимательской деятельности (организации или ИП) несколько усложняет учет и влечет за собой риски ошибок и споров с налоговыми органами по вопросам, не имеющим четкого регулирования на уровне закона.

Необходимо отметить, что законодательно обусловленных причин для совмещения разных налоговых режимов в рамках одного субъекта предпринимательской деятельности нет. То есть закон не запрещает предпринимателям создавать под разные виды деятельности, в отношении которых предполагается применять разные налоговые режимы, отдельные юридические лица или ИП.

Однако, несмотря на отсутствие законодательной обусловленности и наличие рисков ошибок и споров с налоговыми органами, на практике довольно часто такое совмещение встречается (при этом согласны с автором, что наиболее распространенный вид совмещения — это УСН + ЕНВД). Почему же так происходит?

Как правило, совмещают режимы в одном субъекте в случае, если описанные выше риски оцениваются предпринимателями, как менее значимые по сравнению с расходами на создание и обслуживание разных субъектов (расходы на государственную регистрацию, открытие расчетных счетов, покупка и обслуживание кассовых аппаратов, расходы на ведение учета и т. п.).

Еще одной причиной является отсутствие возможности создания нескольких субъектов. Например, предприниматель принял для себя однозначное решение, что целесообразно для ведения своего бизнеса зарегистрироваться в качестве ИП, а не создавать организацию. Т. к. ИП — это статус самого физического лица и «размножить» предприниматель себя не может, то единственный выход в такой ситуации искать кого-то, кто будет зарегистрирован в качестве ИП, и от его имени осуществлять деятельность. В данном случае возникают для многих неприемлемые риски, связанные с тем, что формально этот бизнес уже не будет принадлежать предпринимателю.

Не стоит также исключать вариант, при котором совмещение систем одним субъектом происходит не на основании рациональных умозаключений, а, скорее, такое решение принимается неявно, интуитивно.

Вывод

- Совмещение нескольких специальных налоговых режимов возможно при следующих условиях:

- особенности бизнеса налогоплательщика одновременно соответствуют требованиям всех совмещаемых режимов;

- закон не запрещает такой вариант совмещения;

- Совмещение налоговых режимов позволяет снизить обязательные платежи. Но прежде чем начать совмещать, нужно убедиться, что этот вариант выгодный, и провести расчеты;

- При совмещении нескольких спецрежимов нужно вести раздельный учет доходов и расходов;

- Если возможно, расходы распределяются по разным видам деятельности «напрямую». Затраты по статьям, по которым так сделать нельзя, делятся пропорционально выручке;

- Суммы обязательных страховых взносов можно вычесть из итоговой суммы налога при УСН «Доходы» и ЕНВД;

- Использовать различные режимы для одного вида деятельности можно, только если она ведется в разных городах или районах.

Совмещение ОСНО и УСН для ООО, ИП. Таблица совместимостей + 3 примера

Для каждого субъекта предпринимательской деятельности процесс выбора системы налогообложения сопряжен с возможностью оптимизации расходов. На сегодняшний день наиболее сложным налоговым режимом является ОСНО. Проработав небольшой промежуток времени на этой системе налогообложения, Индивидуальные Предприниматели и руководители ООО пытаются найти более оптимальный вариант сотрудничества с государством. Некоторые субъекты предпринимательской деятельности, в целях оптимизации налогов, стремятся совмещать ОСНО и УСН. В данной статье мы рассмотрим возможно ли совмещение ОСНО и УСН для ООО и ИП.

Кто обязан работать на ОСНО?

На общую систему налогообложения автоматически переводятся все вновь созданные субъекты предпринимательской деятельности, которые при проведении регистрационных мероприятий не смогли самостоятельно выбрать для себя подходящий налоговый режим. Также на ОСНО возвращаются те Общества с Ограниченной Ответственностью и Индивидуальные Предприниматели, которые в соответствии с регламентом Федерального законодательства, действующего на территории России, не имеют права продолжать использовать специальные системы налогообложения:

- ЕСХН;

- ЕНВД;

- ПСН;

- УСН.

Перевод такой категории субъектов предпринимательской деятельности на общую систему налогообложения обусловлен отсутствием в ней каких-либо ограничений. В данном случае речь идет о количестве наемных работников, используемых видов деятельности и величине получаемого дохода.

Согласно статистическим данным, собранным за последние несколько лет, большое количество российских компаний – плательщиков налога на добавочную стоимость (с очень крупным оборотом), вынуждены работать на ОСНО. Такие ООО предпочитают вести бизнес с теми деловыми партнерами, которые также используют общую систему налогообложения. Читайте также статью: → переход с УСН на ОСНО: особенности.

|

Почему ООО и индивидуальные предприниматели стремятся перейти с ОСНО на другой налоговый режим?

Общая система налогообложения совмещает в себе большое количество налогов и обязательных платежей, которые должен перечислять в местный или Федеральный бюджет субъект предпринимательской деятельности по результатам каждого отчетного периода. Также общий налоговый режим предусматривает ведение полного налогового и бухгалтерского учета, составление финансовой отчетности, заполнение первичной документации и множество учетных регистров.

Если субъект предпринимательской деятельности захочет использовать общую систему налогообложения с другим налоговым режимом, ему предварительно нужно изучить таблицу совместимости:

| Налоговый режим | С какой системой налогообложения возможно (не возможно) совмещение | Совместимы/несовместимы (+/-) |

| УСН | ЕСХН | – |

| УСН | ПСН | + |

| УСН | ЕНВД | + |

| ОСНО | ЕНВД | + |

| УСН | ОСНО | – |

| ЕСХН | ОСНО | – |

|

Какие налоговые режимы могут совмещать между собой ООО и ИП?

Федеральное законодательство позволяет субъектам предпринимательской деятельности совмещать различные системы налогообложения, кроме УСН и ОСНО. Этот запрет подтверждается существующей по этому вопросу в России судебной практикой, а также разъяснительными письмами Министерства Финансов. Чтобы понять, в чем заключается причина несовместимости, следует разобраться в предназначении этих налоговых систем. Например, УСН создавалась специально для того, чтобы облегчить «жизнь» субъектам предпринимательской деятельности и снизить их налоговую нагрузку. ИП и некоторые мелкие ООО, которые перешли на УСН, ведут упрощенный документооборот и подают в контролирующие органы минимальное количество отчетов.

При попытке совместить несколько налоговых режимов субъекты предпринимательской деятельности должны руководствоваться Федеральным законодательством России. В соответствии с регламентом Налогового Кодекса РФ (статьи 18, 346 НК РФ) Индивидуальные Предприниматели и Общества с Ограниченной Ответственностью могут применять УСН параллельно с другими налоговыми режимами. В таблице указаны варианты совмещения систем налогообложения, применимых как к ИП, так и к ООО.

Федеральное законодательство в вопросе совмещения налоговых режимов больше привилегий предоставляет Индивидуальным Предпринимателям. Они могут комбинировать следующие системы налогообложения:

- УСН;

- ЕСХН;

- ЕНВД;

- ПСН и т. д.

Особенности ОСНО

Для крупных юридических лиц более выгодно будет использовать режим ОСНО, который позволяет параллельно являться плательщиком налога на добавочную стоимость. К новым субъектам предпринимательской деятельности эта система налогообложения будет применяться по умолчанию, если они не сделают выбор в пользу оптимизации.

Находясь на общей системе налогообложения ИП и ООО должны будут помнить о следующих нюансах:

- НДС начисляется по ставке 18%.

- Если на балансе Общества с Ограниченной Ответственностью числится недвижимость, то на нее нужно начислять налог и после этого сдавать в контролирующие органы отчет. Индивидуальные Предприниматели также обязаны платить налог на имущество, если он используется при ведении бизнеса.

- Ставка налога на прибыль составляет 20%.

- Для Индивидуальных Предпринимателей ставка подоходного налога (начисляется на совокупный доход) составляет 13%.

Используя налоговый режим ОСНО, субъект предпринимательской деятельности обязан будет содержать в полном порядке все первичные документы и учетные регистры (см. → отчетность ООО на ОСНО). Особенно нужно пристальное внимание уделять правильности заполнения и хранения счетов-фактур, которые дают право на снижение налоговой базы.

Особенности УСН для предпринимателя

Приняв решение перейти на упрощенную систему налогообложения субъект предпринимательской деятельности должен помнить о следующих моментах:

- За отчетный период платится только один налог.

- Декларация подается один раз в год.

- Отчетным периодом для исчисления и уплаты налоговых обязательств является квартал.

- Ставка налога составляет 5-15% (начисляется на разницу между доходом и расходами) или 6% (начисляется на доходы).

Чтобы перейти на упрощенную систему налогообложения субъект предпринимательской деятельности должен выполнить несколько условий: иметь доход, не превышающий 45 000 000 в год, и количество наемных работников от 70 до 100 человек. Из этого следует, что крупные коммерческие организации, которые не подходят по этим параметрам, не смогут использовать на упрощенный налоговый режим. Читайте также: → Какие отчеты сдает организация на УСН?

Сравнение налоговой нагрузки на ООО при разных налоговых режимах

Чтобы понять какие преимущества принесут для бизнеса такие налоговые режимы как ОСНО и УСН, стоит рассмотреть ниже приведенные примеры.

Исходные данные для примера:

Общество с Ограниченной Ответственностью приняло решение открыть торговую точку, в которой будут реализовываться товары непродовольственной группы.

Торговая площадь – 50 кв. м.;

Количество наемных работников – 10 человек;

Ежемесячный доход (без НДС) – 2 000 000 рублей;

Издержки (заработная плата, закупка товаров, страховые взносы и т. д.) – 1 500 000 рублей, в т. ч. 252 000 НДС и 252 000 рублей;

Ежемесячные страховые взносы с работников – 20 000 рублей.

Ставка налога на прибыль – 20%.

Ставка НДС – 18%.

Ставка налога УСН «доход» – 6%.

Ставка налога УСН «доход – расход» – 15%.

Пример #1. Расчет налоговой нагрузки на ОСНО

Определяем доходы за год: 2 000 000 х 12 = 24 000 000 рублей.

Определяем расходы за год: 1 500 000 х 12 = 18 000 000 рублей.

Высчитываем базу для налога на прибыль: 24 000 000 – 18 000 000 = 6 000 000 рублей.

Начисляем налог на прибыль (за год): 6 000 000 х 20% = 1 200 000 рублей.

Определяем НДС от суммы проданных товаров (за год): 24 000 000 х 18% = 4 320 000 рублей.

Определяем сумму уплаченного при покупке товаров НДС: 252 000 х 12 = 3 024 000 рублей.

Исчисляем сумму НДС к уплате в бюджет: 4 320 000 – 3 024 000 = 1 296 000 рублей.

Пример #2. Расчет налоговой нагрузки на УСН с объектом «доходы»

Определяем годовой доход: 2 000 000 х 12 = 24 000 000 рублей.

Начисляем налог (за год): 24 000 000 х 6% = 1 440 000 рублей.

Сумма страховых взносов для работников (за год): 20 000 х 12 = 240 000 рублей.

Сумма налога к уплате уменьшается на сумму выплаченных работникам страховых взносов: 1 440 000 – 240 000 = 1 200 000 рублей.

Пример #3. Расчет налоговой нагрузки на УСН с объектом «доходы – расходы»

Определяем доходы за год: 2 000 000 х 12 = 24 000 000 рублей.

Высчитываем базу для налога: 24 000 000 – 18 000 000 = 6 000 000 рублей.

Начисляем налог (за год): 6 000 000 х 15% = 900 000 рублей.

Вывод: Изучив примеры можно сделать вывод, что меньше всего ООО заплатит налогов, если перейдет на налоговый режим УСН с объектом «доходы – расходы».

Самые распространенные вопросы о возможности совмещения ОСНО и УСН для ООО, ИП

Вопрос №1. Какой лучше выбрать налоговый режим, если все деловые партнеры находятся на ОСНО и параллельно являются плательщиками НДС?

Если субъект предпринимательской деятельности планирует сотрудничать с контрагентами, использующими общую систему налогообложения параллельно с НДС, то ему по всем параметрам будет выгодно или изначально выбрать ОСНО или перейти на этот режим.

Вопрос №2. Если Индивидуальный Предприниматель не планирует нанимать бухгалтера для ведения документооборота, и желает как можно меньше возиться с бумагами, стоит ли ему переходить на УСН?

В том случае, когда ИП перейдет на упрощенный налоговый режим, он должен будет подсчитывать прибыль методом «доход минус расход». Для подготовки отчетности в контролирующие органы ему достаточно будет собирать первичные приходные и расходные документы, данные из которых отражать в специальной книге. УСН как раз подходит для тех ИП, которые не хотят тратить время на бумажную волокиту.

Вопрос №3. Может ли ООО, находящаяся на УСН, и специализирующаяся на грузоперевозках, вести дополнительную деятельность в сфере торговли на ОСНО?

Налоговый режим УСН позволяет оптимизировать большое количество налогов, в результате его совмещение с ОСНО не правомерно.

Вопрос №4. Субъект предпринимательской деятельности работает на упрощенной системе налогообложения. Ему необходимо выписать контрагенту, плательщику НДС счет для оплаты товаров. Нужно ли выделять сумму НДС в этом документе?

Если ООО или Индивидуальный предприниматель выделит с счете-фактуре отдельной строкой НДС, то он автоматически будет обязан перечислить его в бюджет и по окончании отчетного периода подать в контролирующие органы соответствующую декларацию (регламентирован статьями 173, 174 НК РФ).

Вопрос №5. Общество с Ограниченной Ответственностью, работающее на ОСНО, желает перейти на другой налоговый режим, чтобы оптимизировать налоги. Если оно выберет УСН, то, каких обязательных сборов получится избежать?

Если ООО выберет упрощенный налоговый режим, то оно будет освобождено от уплаты налога на имущество, прибыль, НДС (статья 346 НК РФ).

Заключение

Каждый субъект предпринимательской деятельности должен со всей ответственностью подойти к вопросу выбора налогового режима. При этом следует учитывать и региональные особенности доступных систем налогообложения, например, размер дифференцированной ставки для УСН, которая определяется органами власти на местном уровне. Проведенные исчисления, для которых в качестве примеров могут быть задействованы вымышленные цифры и реальные налоговые ставки, позволят руководству ООО и Индивидуальным Предпринимателям принять важное решение, стоит ли им менять ОСНО на другой налоговый режим.

Системы налогообложения: как сделать правильный выбор?

Если вам кажется, что разобраться в налоговых режимах очень непросто, то вы не одиноки, в вашей компании сам Альберт Эйнштейн. Создатель теории относительности считал, что самое непостижимое в этом мире – налоговая шкала. Тем не менее, если вы хотите вести эффективную, в финансовом плане, предпринимательскую деятельность, то разбираться в этом все же придется.

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход;

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП).

Как видим, есть из чего выбрать.

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 г.):

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

|

Элемент |

УСН |

ЕНВД |

ЕСХН |

ПСН |

ОСНО |

|

Объект налогообложения |

Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы) |

Вмененный доход налогоплательщика |

Доходы, уменьшенные на величину расходов |

Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

|

Налоговая база |

Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) |

Денежная величина вмененного дохода |

Денежное выражение доходов, уменьшенных на величину расходов |

Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

|

Налоговый период |

Календарный год |

Квартал |

Календарный год |

Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

|

Налоговые ставки |

по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) |

15% величины вмененного дохода |

6% от разницы между доходами и расходами |

6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Что влияет на возможность выбора системы налогообложения?

Таких критериев немало, и среди них:

- вид деятельности;

- организационно-правовая форма – ИП или ООО;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат страховых взносов ИП в 2018 году за себя и за работников для ООО и ИП.

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать ведение бухгалтерского учета. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно (то есть, сложной в учете, отчетности и взаимодействии с налоговыми органами).

Но для субъектов малого бизнеса есть и гораздо более простые и выгодные налоговые режимы, такие как УСН, ЕНВД, Патентная система налогообложения, ЕСХН. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах ООО или ИП должны удовлетворять целому ряду требований, таких как:

|

Требования |

УСН |

ЕСХН |

ЕНВД |

ПСН |

|

Вид деятельности |

Запрещено производство подакцизных товаров (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.); добыча и реализация полезные ископаемые, кроме общераспространенных, таких как песок, глина, торф, щебень, строительный камень. Запрет на применение банками, ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками рынка ценных бумаг, частными нотариусами и адвокатами. Полный перечень см. в ст. 346.12 (3) НК РФ. |

Предназначен только для сельхозпроизводителей, т.е. тех, кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и рыбохозяйственные организации и предпринимателей. Главное условие для применения ЕСХН – доля дохода от реализации сельзохпродукции или улова должна превышать 70% общих доходов от товаров и услуг. ООО или ИП, которые не производят сельхозпродукцию, а только осуществляют ее переработку, не вправе применять ЕСХН. Не могут применять ЕСХН также производители подакцизных товаров (алкоголь, табак и др.). |

Разрешены услуги: бытовые, ветеринарные, общепита, автостоянок, автоперевозок, СТО и др., а также некоторые виды розничной торговли на площадях до 150 кв. м. (полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ). Указанный перечень видов деятельности может быть сокращен региональными законами. |

Разрешены определенные виды предпринимательской деятельности, указанные в ст. 346.43 НК РФ, среди которых услуги и розничная торговля (а также услуги общепита) на площадях до 50 кв. м. Указанный список может быть расширен в регионах дополнительными видами бытовых услуг по ОКУН. |

|

Организационно-правовая форма |

ООО и ИП, кроме иностранных организаций, казенных и бюджетных учреждений и организаций, доля участия в которых других организаций более 25 % |

Только ООО и ИП сельхозпроизводители или рыбохозяйства. |

ООО и ИП кроме организаций, доля участия в которых других организаций более 25 %, а также категории крупнейших налогоплательщиков |

Только ИП |

|

Кол-во работников |

Не более 100 |

Для сельхозпроизводителей ограничений нет, а для рыболовецких хозяйств – не более 300 работников. |

Не более 100 |

Не более 15 (с учетом самого ИП и работников на других режимах) |

|

Размер получаемого дохода |

Уже работающее ООО не может перейти на УСН, если по итогам 9 месяцев года, в котором оно подаёт уведомление о переходе, его доходы превысили 112,5 млн. рублей. Для ИП такого ограничения нет. Дополнительно – ООО и ИП, получившие в течение года доходы сверх 150 млн. рублей, теряют право на УСН. |

Не ограничен, при условии, что доля дохода от реализации сельзохпродукции или улова превышает 70% общих доходов от товаров и услуг. |

Не ограничен |

Предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. |

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Алгоритм выбора системы налогообложения

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить — требованиям каких налоговых режимов удовлетворяет ваш бизнес.

- Начинать надо с выбранного вида деятельности, а именно – под требования каких систем налогообложения он вписывается. Например, розничная торговля и услуги подходят под УСН, ОСНО, ЕНВД и ПСН. Сельхозпроизводители могут работать на ОСНО, УСН и ЕСХН. Организации и ИП, занимающиеся производством, не могут выбрать ЕНВД и ПСН. Индивидуальные предприниматели могут приобрести патент на услуги производственного характера, такие как изготовление ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и др. Самый широкий выбор видов деятельности из специальных налоговых режимов – у УСН.

- По организационно-правовой форме (ИП или ООО) ограничения невелики – патент могут приобретать только индивидуальные предприниматели, но преимущества патента организациям легко можно заменить режимом ЕНВД, если он применяется в выбранном регионе. Остальные налоговые режимы доступны и физическим, и юридическим лицам.

- По количеству работников самые жесткие требования у патентной системы налогообложения – не более 15 человек. Ограничения же по работникам для УСН и ЕНВД (не более 100 человек) можно назвать для начала деятельности вполне приемлемыми.

- Лимит предполагаемого дохода для УСН — 150 млн. рублей в год, пожалуй, трудно будет выдержать его только торгово-посредническим фирмам. Для ЕНВД такого ограничения доходов нет, но разрешена только розничная торговля, а не оптовая. Наконец, лимит в 60 млн. рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным.

- Если вам необходимо быть плательщиком НДС (например, ваши основные клиенты – плательщики НДС), то лучше выбрать ОСНО. Но здесь надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета. В ситуации с этим налогом практически невозможно обойтись без квалифицированных специалистов.

- Вариант УСН Доходы минус расходы может, в некоторых случаях, оказаться самым выгодным по суммам единого налога к уплате, но здесь есть серьезный бюрократический момент — подтверждение расходов. В этом случае надо знать, сможете ли вы предоставить подтверждающие документы (подробнее смотрите в статье, посвященной УСН Доходы минус расходы).

- После того, как вы подобрали для себя несколько вариантов налогообложения (напоминаем, что ОСНО всегда может быть в этом списке), стоит сделать предварительный расчет налоговой нагрузки. Целесообразнее всего обратиться за этим к профессиональным консультантам, но самые простые примеры расчетов мы приведем здесь.

Примечание: нижеприведенные примеры для простоты сравнения имеют условный характер (например, ЕНВД рассчитывают поквартально, а мы сравниваем годовые суммы налогов), но подходят для сравнения налоговой нагрузки.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Совмещение режимов

Как быть, если вы хотите вести несколько направлений деятельности, например, розничная торговля в магазине и оказание услуг по автоперевозке? Вы можете совмещать налоговые режимы. Предположим, что магазин, при небольшой площади, дает хороший оборот. Для снижения налоговой нагрузки его можно перевести на ЕНВД или ПСН (для ИП), а перевозки, которые осуществляются от случая к случаю, облагать единым налогом на УСН. Если наоборот – перевозки приносят стабильный доход, а торговля в магазине имеет спады и подъемы, то выгоднее транспортные услуги вести на ЕНВД, а торговлю – на УСН.

Какие режимы можно совмещать? Возможны разные комбинации: ОСНО и ЕНВД, УСН и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

И обязательно при выборе системы налогообложения надо учитывать региональные особенности. Потенциально возможный годовой доход для ПСН, К2 для ЕНВД, размер дифференцированной налоговой ставки для УСН Доходы минус расходы устанавливаются местными властями. Иногда в соседних городах, схожих по покупательной способности, но находящихся на территории разных муниципальных образований, суммы налогов к уплате на льготных режимах могут отличаться в несколько раз. Может быть, в вашем случае стоит рассмотреть возможность открытия бизнеса в соседней области?

Таким образом, выбор налогового режима зависит от многих нюансов. В вашем конкретном случае рекомендуем обращаться к специалистам, которые предложат вариант налогообложения специально для вас, и с учетом перспектив вашего бизнеса. Мы даем только общие рекомендации по выбору системы налогообложения.

Совмещение УСН и ОСНО для ИП и ООО

Системы налогообложения в РФ

Общую систему налогообложения используют все вновь созданные организации, которые только начинают свою деятельность. Но только в случае, если при регистрации предприятия они не выбрали иной налоговый режим.

Бухгалтерское обслуживание от 1 667 руб./мес

На общей системе платят все основные действующие на территории Российской Федерации налоги. В частности, налог на прибыль (НДФЛ для ИП), НДС, налог на имущество.

Общую систему налогообложения также применяют те организации, которые не имеют права использовать специальные режимы налогообложения:

- УСН (налогообложение — упрощенное) — спецрежим, который также является базовой системой налогообложения. Его могут применять организации и индивидуальные предприниматели по разным видам деятельности (практически по всем, за небольшими исключениями). Но для применения режима нужно соблюдать лимиты по доходам, количеству сотрудников в компании и прочие.

- ЕНВД (единый налог на вмененный доход или «вмененка») — спецрежим, который могут использовать компании или ИП только для ограниченного списка видов деятельности и только в тех регионах России, где вмененка введена местными властями. Действует только до 2021 года.

- СРП (соглашение о разделе продукции) — может быть использована в отношении всей деятельности организации одним или несколькими юридическими лицами при осуществления в рамках соглашения поиска и добычи минерального сырья на участках, которые принадлежат государству.

- ПСН (патентная система налогообложения) — спецрежим могут применять только индивидуальные предприниматели и строго в отношении определенных видов деятельности.

- ЕСХН (единый сельскохозяйственный налог) — специальный режим налогообложения для сельскохозяйственных производителей. Данная система является базовой, то есть на нее переходит вся организация полностью, а не переводят какой-то отдельный вид деятельности. Этот спецрежим был разработан и введен специально для производителей сельскохозяйственной продукции.

Почему предприниматели хотят совместить ОСНО и УСН

В случае, если бы законодательство позволяло использование этих двух режимов одновременно, компании смогли бы подстраиваться под контрагентов в плане уплаты НДС, а не выбирать их в зависимости от применяемой ими системы налогообложения. Так, если организация находится на общей системе налогообложения, а контрагент на упрощенной, организация на общей системе налогообложения не сможет принять к вычету НДС, так как на упрощенке не выставляют счета-фактуры и не платят НДС в бюджет. Поэтому компании на ОСНО охотнее сотрудничают с себе подобными, а покупать товары и услуги у «упрощенцев» им невыгодно.

Было бы удобно одни сделки проводить по ОСНО, а другие по УСН и платить при этом меньше налогов.

В связи с этим, упрощенка и общая система налогообложения в случае совмещения могла бы быть очень выгодной для бизнеса.

Проверим совместимость этих двух режимов.

Можно ли совмещать УСН и ОСНО в 2019 году

ОСНО может использовать любой вид бизнеса, УСН же может применять только компания или ИП, соответствующая определенным требованиям. В этом особенность упрощенки. При этом и ОСНО и УСН – основные системы налогообложения, которые применяются ко всей деятельности налогоплательщика, а не к отдельным видам. То есть одновременно применять общую и упрощенную системы налогообложения невозможно. Такого мнения придерживается Министерство Финансов в своих публикациях от 08.09.2015 № 03-11-06/2/51596, от 21.04.2011 № 03-11-06/2/63.

Исключение из правил, которого уже нет

До сих пор некоторые предприниматели считают, что совмещение ОСНО и УСН – это возможно, и вот почему.

Все дело в нестыковке в законодательстве, которая имела место до 2016 года.

Любой индивидуальный предприниматель (но не юридическое лицо), который использует патентную систему налогообложения, имеет право перейти на упрощенку по тем видам деятельности, на которые не распространяется патент. Ситуация вполне обычная, она предусмотрена гл. 26.2 и 26.5 НК РФ.

Но в течение налогового периода бизнесмен может потерять право на патент, например, если превысил допустимые лимиты по доходу и количеству сотрудников. Если такое произойдет, индивидуальный предприниматель должен за весь период с начала действия патента уплатить налоги по этому виду деятельности в соответствии с ОСНО, даже если его основная система налогообложения – упрощенная.

Получается, что если ИП совмещает упрощенку и патент, а потом «слетел» с патента, на какое-то время возникает совмещение режимов УСН и ОСНО, потому что по бывшей патентной деятельности ИП платит налоги как на ОСНО, а по остальной – на УСН.

Рассчитать налоги и сдать отчетность УСН онлайн

Налоговики в своих публикациях придерживались такой зрения (письмо Минфина РФ от 26.11.2015 № 03-11-12/68872).

Но в 2016 году эту нестыковку устранили. Закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ конкретизировал формулировку п. 6 ст. 346.45 НК РФ. Отныне бизнесмен при потере права использовать патент должен платить налоги, основываясь на том режиме, который он совмещал вместе с патентом. Это может быть и ОСНО, и УСН, и ЕСХН.

Сочетание режимов налогообложения для юридических лиц в 2019 году

В ст. 346.11 НК РФ сказано, что упрощенная система налогообложения может использоваться и вместе с другими налоговыми системами, которые предусмотрены законом.

В статье 346.12 НК РФ только содержится запрет на использование упрощенного спецрежима одновременно с ЕСХН и СРП.

Можно подумать, что если запрет существует только на одновременное использование данных систем налогообложения, то другие можно совмещать, в том числе ОСНО и УСН.

На самом деле режимы ЕНВД, СРП и ПСН можно применять только в отношении определенных видов бизнеса, а общая система налогообложения охватывает бизнес налогоплательщика полностью, как и упрощенная.

Невозможно одну часть бизнеса вести на общей системе налогообложения, а другую на упрощенной. Налоговый кодекс не содержит подобной возможности. Такую позицию занимают и Конституционный суд РФ, и контролирующие органы (определение от 16.10.2007 № 667-О-О).

Совмещать ОСНО и УСН можно внутри группы компаний. Например, владелец ООО на ОСНО регистрирует еще одну фирму для другого вида деятельности и переводит ее на упрощенку. Но такое разделение должно иметь четкую деловую цель, иначе при проверке это сочтут схемой ухода от налогов.

Если ОСНО и упрощенка вместе совмещены быть не могут, то другие режимы – могут.

В таблице приведены возможные варианты совмещения:

| Налоговый режим |

ОСНО | ЕСХН | УСН | ЕНВД | СРП |

|---|---|---|---|---|---|

| ОСНО | 0 | — | — | + | — |

| ЕСХН | — | 0 | — | + | — |

| УСН | — | — | 0 | + | — |

| ЕНВД | + | + | + | 0 | — |

| СРП | — | — | — | — | 0 |

Совмещение режимов налогообложения для ООО

«+» – совмещение систем налогообложения разрешено

«-» – совмещение запрещено

Сочетание режимов налогообложения для ИП в 2019 году

Может ли ИП совмещать УСН и ОСНО?

Послаблений в части совмещения общей системы налогообложения и упрощенной у ИП также нет. Нормы Налогового кодекса не предусматривают для индивидуальных предпринимателей никаких исключений.

Ниже приведена таблица с возможными вариантами сочетания режимов налогообложения для ИП:

| Налоговый режим |

ОСНО | ЕСХН | УСН | ЕНВД | ПСН |

|---|---|---|---|---|---|

| ОСНО | 0 | — | — | + | + |

| ЕСХН | — | 0 | — | + | + |

| УСН | — | — | 0 | + | + |

| ЕНВД | + | + | + | 0 | + |

| ПСН | + | + | + | + | 0 |

Совмещение режимов налогообложения для ИП

«+» – совмещение систем налогообложения разрешено

«-» – совмещение запрещено

Для индивидуальных предпринимателей действует еще один режим – налог на профессиональный доход (НПД), или так называемый режим «самозанятости» для тех, кто ведет деятельность в одном из тестовых регионов: Москва и Московская область, Калужская область, Республика Татарстан. Но если ИП переходит на НПД, он не имеет права совмещать этот режим ни с одним из других, работать можно только на НПД.

Сравнение налоговой нагрузки при разных налоговых режимах

Чтобы предприниматель мог понимать, можно ли применять выбранный налоговый режим, он должен изучить условия его применения, а чтобы понять будет ли он выгоден – произвести расчеты по каждому режиму.

Представим, что ООО открывает торговую точку, чтобы заниматься продажей бытовых принадлежностей.

Исходные данные:

- помещение для продажи товаров – 100 квадратных метров;

- сотрудники – 10 человек;

- доход предприятия в месяц (без учета НДС) – 2 миллиона рублей;

- расходы (зарплата работникам, страховые взносы, закупка товара) – 1,5 миллиона рублей , в т.ч. 200 тысяч НДС;

- страховые взносы за сотрудников в месяц – 20 тысяч рублей;

- ставка налога на прибыль – 20%;

- ставка НДС – 20%;

- ставка налога УСН «доходы» – 6%;

- ставка налога УСН «доходы минус расходы» – 15%.

Расчет налоговой нагрузки на ОСНО

Доходы за год:

2 х 12 = 24 миллиона рублей.

Расходы за год без НДС:

(1,5 — 0,2) х 12 = 15,6 миллионов рублей.

База для налога на прибыль:

24 — 15,6 = 8,4 миллионов рублей.

Годовой налог на прибыль:

8,4 х 20% = 1,68 миллиона рублей.

НДС с суммы проданных товаров за год:

24 х 20% = 4,8 миллиона рублей.

НДС к вычету с купленных товаров:

0,2 х 12 = 2,4 миллионов рублей.

НДС к уплате в бюджет:

4,8 — 2,4 = 2,4 миллионов рублей.

Итого налоговая нагрузка:

1,68 + 2,4 = 4,08 миллионов рублей.

Расчет налоговой нагрузки на УСН «Доходы»

Годовой доход на организацию:

2 х 12 = 24 миллиона рублей.

Налог за календарный год:

24 х 6% = 1,44 миллиона рублей.

Страховые взносы за работников компании за год:

0,02 х 12 = 0,24 миллионов рублей.

Сумма налога за вычетом страховых взносов:

1,44 – 0,24 = 1,2 миллиона рублей.

Расчет налоговой нагрузки на УСН «Доходы минус расходы»

Расчет годового дохода на организацию:

2 х 12 = 24 миллиона рублей.

База для налога:

24 — 18 = 6 миллионов рублей.

Налог за год:

6 х 15% = 0,9 миллионов рублей.

Сделав расчеты можно прийти к выводу, что юридическое лицо заплатит меньше налогов на упрощенной системе налогообложения с объектом налогообложения «Доходы минус расходы».

Применение УСН и ОСНО одновременно невозможно, так как обе эти системы налогообложения базовые и распространяются на всю деятельность ООО или ИП. Другие режимы совмещать между собой можно.

Бухгалтерское обслуживание ИП или ООО от 1 667 руб./мес

В сервисе «Мое дело» легко вести раздельный учет при совмещении режимов. Вы просто ставите галочки, к какой системе относится та или иная операция, а сервис сам учтет суммы в расчете соответствующего налога и отразит в отчетности. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 2 нравится Поделиться:

Лучше чем оффшор! Как предпринимателю из России не платить налог два раза?

Двойное налогообложение – явление, которое воспринимается естественно негативно. Чаще всего его риск возникновения становится актуальным для тех, кто живет и работает на два государства. В результате предпринимательской деятельности появляются доходы, которые теоретически могут облагаться налогами дважды: в стране резидента и в стране, где был реально получен доход. Почему теоретически? Потому — что избежать необходимости дважды уплачивать сборы и платежи сегодня вполне эффективно поможет соглашение об устранении двойного налогообложения, заключенное между Россией с Великобританией. О сути и механизме действия договора и собственно говоря, о налогах в Великобритании, поговорим ниже в статье.

Взаимоотношения России и Великобритании в плане двойного налогообложения

Любой предприниматель, у которого успешно идут дела, в определенный момент достигает пиковой точки роста в России. Настает время думать об иностранном рынке. Вывод компании на международный уровень не прост. Сопровождается он выбором юрисдикции для регистрации предприятия, открытием счетов, созданием бизнес-плана, подбором контрагентов, поиском клиентов. А самое главное, это вопрос налогообложения. И причем этот вопрос касается не просто налоговых обязательств, а имеет прямое отношение к системе двойного налогообложения и способов ухода от уплаты одних и тех же налогов в РФ и в Великобритании одновременно.

Что такое двойное налогообложение

Определимся для начала, что такое двойное налогообложение. Подразумевает оно под собой уплату налога на прибыль в разных государствах. Обычно такая ситуация возникает тогда, когда предприниматель является гражданином одной страны, а доход получает в другой. Соответственно и налоги приходится платить и там и там.

На практике это выглядит так: предприниматель имеет бизнес за границей и получает там доход. Согласно налогового законодательства он платит с него налог иностранному резидентству, а потом, когда ввозит деньги в Россию опять уплачивает налог, уже в бюджет родного государства.

Неприятная ситуация и с ней нужно бороться. Ведь никому не хочется лишний раз делиться своими деньгами, которые так сложно зарабатываются. На помощь приходит соглашение об избежании двойного налогообложения. Этот договор регламентирует налоговые условия работы за рубежом. Наличие такого договора между странами гарантирует то, что один и тот же доход не будет несколько раз обложен налогом в этих государствах. Вы заплатите деньги один раз и только в одной из стран!

Допустим, бенефициар из России открыл ограниченное партнерство в Великобритании. Там он шьет одежду, а продает готовую продукцию и в России и за рубежом. Другими словами получает доход с одного вида деятельности в разных местах. Между этими странами подписан договор об избежании двойного налогообложения, поэтому предприниматель платит налог в Великобритании, где получил прибыль (где была продана часть товара). А в России, когда придется отчитываться в декларации за все доходы, то налоги, перечисленные в бюджет Великобритании, будут учтены и в РФ. Предприятию не придется платить налог в бюджет России с дохода, который был ранее получен за границей.

Вот так примерно выглядит договор об избежании двойного налогообложения в действии.

Но следует помнить, каждый договор между различными странами индивидуален. Поэтому прежде чем продвигать бизнес в ту или иную резиденцию, нужно внимательно изучать условия данного соглашения и вообще уточнять, есть ли в принципе такое соглашение между государствами.

А теперь поговорим подробно о взаимоотношениях Великобритании и России в плане двойных налогов и обсудим соответствующий договор.

Россия и Великобритания – мир, дружба или как платить налог в одном месте?

Итак, вы живете и работаете на две страны. Что же делать, чтобы не переплачивать? Как известно вполне нормальная мировая практика, с целью избегания двойного налогообложения предусматривает заключение договора об избежании двойных налогов. Этот документ устанавливает нормы, по которым взимаются налоги с предприятий и физических лиц в тех случаях, если активы, которые служат источником дохода, находятся не в стране резидентства самого получателя дохода. Этот договор также упрощает схему обмена информацией между странами. Дуэт Соединенного Королевства и России в этом плане не исключение.

С 1994 года действует данное соглашение, которое было достигнуто Д. Хердом и А. Козыревым. Соглашение не простое. В нем много тонкостей. Только грамотные юристы способны объяснить какой доход и когда может облагаться один раз, а когда дважды. В нем указаны виды сборов, подпадающие под действие Конвенции и приведен круг физ. и юр.лиц, на которых распространяются договорные условия. В целом соглашение полностью соответствует конвенции ОЭСР, как и огромное количество подобных документов. Но, тем не менее, российско-британская конвенция имеет свои особенности.

Суть соглашения кратко изложить не реально. Отметим важное:

- Данное соглашение распространяется на доходы, местом происхождения которых является Великобритания – это первое!

- Затрагивает оно налогообложение физических лиц при приросте капиталовложений и предприятий, уплачивающих корпоративный налог – это второе.

- Третье – в соглашении ничего нет касательно налога на наследованное имущество.

Подробнее о доходах, на которые соглашение распространяет свое действие:

Приведем примеры доходов, которые согласно договору между РФ и UK не могут облагаться дважды.

Заработная плата

Полученный доход, в виде платы за наемный труд облагается только в одной стране, в которой работник является налоговым резидентом. Исключение из правил – если работник, будучи резидентом, выполняет основную долю своих трудовых обязанностей в другой стране.

Прибыль от предпринимательской деятельности

Может облагаться только один раз там, где бизнес имеет представительство постоянного характера. Либо если представительства компании есть в одной и другой стране, то уплачивается налог в бюджет каждой из стран, но из расчета той прибыли, которое получило каждое представительство.

Дивиденды

Также входят в перечень доходов, которые нельзя облагать дважды. Речь идет о следующем. Компания, зарегистрированная в Великобритании, обязана выплачивать дивиденды учредителям – резидентам другой страны. При этом с суммы взимается налог максимум в 15 %. Получатель дивидендов облагается налогом и в России, но благодаря вышеупомянутому соглашению уплаченный налог в Великобритании зачисляется в общую сумму налога в России, которым облагается общая сумма дивидендов. Таким вот образом акционеры освобождаются от бремени двойного налогообложения.

Кстати проценты облагаются точно таким же способом, как и дивиденды, но ставка налога там меньше, максимальная граница в 10%.

Прирост капитала

Эта тема актуальна для владельцев недвижимого имущества в Великобритании. Налог сложный, имеет множество нюансов, зависит от типа активов. Налоги уплачиваются в стране, где физически расположен объект недвижимости, например в Великобритании. Но и в России могут возникнуть налоговые обязательства – для физического лица резидента предусмотрен налог на прирост стоимости акций.

Данная информация, лишь краткое описание положений соглашения. Если вас интересует налоговое планирование в плане избежания двойной уплаты налогов, пишите на почту info@offshore-pro.info. В вопросе налогов как никогда актуальна именно персональная консультация.

Как воспользоваться соглашением об избежании двойного налогообложения между РФ и Великобританией?

Вы резидент РФ и имеете доход в Великобритании? Вы уверены, что этот доход не облагается дважды, так как попадает под критерии договора между странами. Или вы заплатили налоги в UK, так как в Великобритании даже нерезиденты платят налог с доходов от аренды недвижимости, по полученным дивидендам или процентам от инвестиций. Что тогда спросите делать, когда настало время отчитываться перед налоговыми органами в РФ? Ответ прост. Заявить о намерении воспользоваться двусторонним соглашением о двойном налогообложении.

Для этого нужно подтвердить следующие условия:

- Наличие партнера в Великобритании, который выплачивает прибыль российскому налогоплательщику.

- Особенно важно, чтобы эта компания находилась именно в Великобритании и могла подтвердить это документально, с которой у России подписан договор об избежании двойной уплаты налогов.

Вам потребуются документы:

- Подтверждение размера получаемой в Великобритании прибыли и оплаченного там налога, с указанием типа дохода, суммы начисленного и уплаченного сбора, даты фискальной операции.

- Налоговая декларация, нотариально заверенная, которая была ранее подана в налоговые органы Великобритании.

- Ксерокопия платежки, свидетельствующей об уплате сбора.

Оплаченный за границей сбор своего рода подлежит взаимозачету в России. Так получается, благодаря действующему соглашению вы платите налог в Великобритании, при этом, не вступая в конфликт и не нарываясь на штрафы российских фискальных служб.

Россия и страны ЕС – с кем еще в ЕС у РФ подписаны соглашения об избежании двойного налогообложения?

Россия заключила 83 договора об избежание двойного налогообложения с другими государствами. Среди них есть все члены ЕС, кроме Эстонии. Если вы будете получать доход от деятельности в Эстонии, то налог с этой статьи доходов придется уплачивать и по месту образования дохода и по месту резидентства.

К счастью, с остальными странами Европы действуют Соглашения об избежании двойного налогообложения. Поэтому кроме Великобритании, бизнес можно расширять и на европейский рынок, однако следует учитывать особенности каждого из договораов и нюансы налоговой системы в каждой из стран. Итак, сравнительную характеристику приведем в таблице:

Великобритания может гордиться количеством состоятельных лиц, которые выбирают Великобританию несмотря на то, что в других странах ЕС условия для налоговых резидентов более привлекательны. Эта таблица поможет сравнить условия налогообложения для резидентов некоторых из других стран в сравнении с Великобританией.

| Страна ЕС | Наличие договора с Россией | Особенности налогового законодательства |

| Польша | Налог на прибыль 19 %

НДС 22% Налог на начисление з/п |

|

| Литва | Налог на прибыль 15 % и льготная ставка 5 %

НДС 21% Налог на дивиденды 15 % |

|