Содержание

- Учетная политика ЕСХН в 2020 году

- Общие положения учетной политики

- Учетная политика при ЕСХН

- Образец учетной политике для с/х предприятия

- Рубрика “Вопрос – ответ”

- Учетная политика для целей налогообложения на ЕСХН

- Бухгалтерский учет при ЕСХН

- Бухучет при ЕСХН

- Как вести бухучет на ЕСХН?

- Единый сельскохозяйственный налог: методические рекомендации министерства с/х РФ (организация бухгалтерского учета)

- Кто может работать на ЕСХН

- Как платить ЕСХН

- Когда платить

- Учет и отчетность на ЕСХН

- Как перейти на ЕСХН

- Совмещение ЕСХН с другими налоговыми режимами

- Потеря права на ЕСХН

- Преимущества и недостатки ЕСХН

- Новые записи:

Учетная политика ЕСХН в 2020 году

Субъекты предпринимательства, которые являются плательщиками ЕСХН, обязаны оформить учетную политику для утверждения выбранного налогового режима и описания правил ведения бухучета. Как ведется учетная политика ЕСХН, каким образом оформить и утвердить документ – ответы на эти и другие вопросы Вы найдете в нашей сегодняшней статье.

Общие положения учетной политики

Учетной политикой (УП) называют документ, оформляемый для утверждения выбранного режима налогообложения. Также в документе описывают порядок ведения бухучета в целях определения налоговой базы: метод начисления амортизации, перечень доходов и расходов, которые фирма вправе признать при расчете налога, способ отражения бухгалтерских операций и т.п. Читайте также статью: → “Особенности налогового и бухгалтерского учета на крупном предприятии».

Наряду с организациями, применяющими ОСНО и УСН, плательщикам ЕСХН также необходимо оформить учетную политику. Ниже мы подробно расскажем о процедуре составления и утверждения УП, а также о положениях, которые следует указать в документе.

|

Учетная политика при ЕСХН

Учетная политика является внутренним нормативным документом, подтверждающий статус фирмы как плательщика ЕСХН. При составлении УП учитывайте необходимость описания правил бухучета в целях налогообложения ЕСХН.

Какие положения необходимо включить в учетную политики

Текст документа следует оформить в виде отдельных разделов, каждый из которых должен раскрывать положения относительно режима налогообложения, расчета налога, учета доходов и расходов и т.д. Ниже в таблице приведена обобщенная информация об основных положениях, которые необходимо включить в документ.

| № п/п | Раздел УП | Описание |

| 1 | Режим налогообложения | В разделе пропишите режим налогообложения (ЕСХН), действующий на основании документов ФНС. Также укажите объект налогообложения (доходы за минусом расходов). |

| 2 | Порядок учета операций | Укажите документ, оформляемый для учета операций (Книга доходов и расходов), а также основание для записей (первичные документы). Если для учета операций Вы используете автоматизированные программы, то об этом также следует упомянуть в данном пункте. |

| 3 | Порядок ведения бухучета | Так базой для налогообложения ЕСХН являются доходы за минусом расходов по данным бухучета, в УП с/х фирмы следует описать организацию учета и систематизацию данных для расчета налога. К примеру, в данном пункте Вы можете предусмотреть следующие условия:

Таким образом, сумму доходов и расходов для целей налогообложения Вам следует определять исходя из показателя, отраженного в оборотно-сальдовой ведомости. |

| 4 | Перечень доходов и расходов в целях налогообложения | Данные о доходах и расходах, участвующих в расчете налогооблагаемой базы, описывайте исходя из законодательных норм. НК предусмотрено, что плательщики с/х налога вправе учитывать такие основные виды затрат:

Также в составе учитываемых расходов Вы вправе описать затраты, связанные со спецификой с/х деятельности, такие как расходы на:

Если специфика деятельности Вашей с/х фирмы предусматривает прочие расходы в рамках НК, то их также следует описать в данном пункте. |

| 5 | Механизм расчета налога. График осуществления налоговых платежей | Опишите формулу расчета ЕСХН: разница доходов и расходов, умноженная на действующую налоговую ставку (в 2017 году – 6%).

Укажите порядок расчета годовой суммы налога и авансовых платежей:

В данном пункте Вы также можете утвердить сроки подачи отчетности в органы ФНС (не позже, чем это предусмотрено действующим законодательством). |

В случае, если для ведения с/х деятельности Вы приобретаете земельные участки, то срок признания расходов на их приобретение следует отразить в учетной политике. При этом учтите следующее: законодательство определяет срок признания расходов на землю не менее 7 лет.

Пример №1. ООО «Чистое поле» занимается выращиванием и реализацией пшеницы, является плательщиком ЕСХН. В феврале 2017 «Чистое поле» приобрело у АО «ГлавПром» земельный участок:

- стоимость земли 10.402.300 руб.;

- «Чистое поле» оплатило стоимость земли 04.02.17;

- Акт на получение земли подписан 18.02.17;

- 06.17 «Чистое поле» получило свидетельство права собственности на участок.

Согласно положений учетной политики ООО «Чистое поле», срок признания расходов на покупку земли составляет 8 лет. Таким образом, сумма ежемесячных расходов составит 108.357 руб. (10.402.300 руб. / 8 лет * 12 мес.). Отражать расходы на землю «Чистое поле» вправе с июня 2017 (с момента регистрации права собственности).

Если Вы совмещаете уплату ЕСХН и ЕНВД, то текст учетной политики Вам следует дополнить порядком организации раздельного учета и механизмом расчета налога в рамках каждого из применяемых налоговых режимов.

Как оформить и утвердить документ

Учетная политика плательщика ЕСХН оформляется в соответствии с общими требованиями. Читайте также статью: → “Условия применения ЕСХН + инфографика, плательщики, расчет». При составлении документа действуйте согласно нижеприведенному алгоритму:

- Подготовьте проект документа. Вы можете сделать это самостоятельно или поручить главному бухгалтеру.

- Внесите в проект необходимые корректировки, после чего утвердите документ как руководитель.

- После подписания УП руководителем и заверением печатью организации, зарегистрируйте документ (присвойте ему номер и укажите дату составления).

- Подготовьте приказ, согласно которому УП вступает в силу.

Отметим, что новая учетная политика вступает в силу только с начала отчетного года. Введение нового порядка учета в течение года возможно только в исключительных случаях (изменение законодательства, режима налогообложения, введение новых видов деятельности при совмещении ЕНВД и ЕСХН).

Скачать бесплатную книгу от online-buhuchet.ru “Основы налогообложения на ЕСХН”

1. Ведение учетной политики ЕСХН на предприятии

2. Ведение книги доходов и расходов при ЕСХН для ИП и организации

3. Условия применения ЕСХН + инфографика, расчет

4. Пошаговая инструкция регистрации ЛПХ

5. Налогообложение КФХ: сравнение режимов ОСНО, УСН, ЕСХН

6. Как перейти на ЕСХН с общего режима и УСН? Инфографика

7. Как зарегистрировать КФХ: пошаговая инструкции

8. Применение ЕСХН для КФХ: инфографика, пример расчета, сроки уплаты

|

Образец учетной политике для с/х предприятия

Ниже приведен примерный образец учетной политике для с/х предприятия – плательщика ЕСХН.

Общество с ограниченной ответственностью «Хлебодар»

ПРИКАЗ № 143-18/4

об утверждении учетной политики для целей налогообложения

| г. Краснодар | 26.11.2016 |

ПРИКАЗЫВАЮ:

- Утвердить учетную политику для целей налогообложения.

- Контроль за исполнением приказа возложить на главного бухгалтера Хвостова Г.Н.

- Срок вступления в силу учетной политики – 01.01.2017.

Приложение к приказу – учетная политика для целей налогообложения.

С приказом ознакомлен Хвостов Г.Н.

к приказу от 25.11.2016№ 143-18/4

Учетная политика для целей налогообложения

Режим налогообложения

1. Утвердить ООО «Хлебодар» в качестве плательщика единого сельхоз налога (ЕСХН).

Объект налогообложения

2. Для расчета ЕСХН использовать объект налогообложения, определяемый как разницу между полученными доходами и понесенными расходами.

Организация учета

3. Налоговую базу для расчета ЕСХН определять на основании данных Книги учета доходов и расходов, которая ведется автоматизированно с помощью ПО «1С». Данные в Книгу вносить на основании первичных документов отдельно по каждой операции. Читайте также статью: → “Ведение книги доходов и расходов при ЕСХН».

Учет доходов и расходов

4. В целях налогообложения доходы и расходы учитывать кассовым методом (по факту их оплаты). Увеличение налоговой базы для расчета ЕСХН осуществляется за счет реализационных и внереализационных доходов (в том числе авансы). Уменьшение налоговой базы осуществляется за счет:

- расходов на приобретение и обслуживание ОС;

- затрат на покупку сырья, материалов, покупных товаров;

- суммы НДС, уплаченной поставщикам;

- расходов на питание работников, занятых на с/х работах;

- затрат на информационно-консультационные услуги;

- расходов на участие в тендерах и конкурсах с целью реализации продукции;

- таможенных платежей при экспорте с/х продукции;

- затрат на приобретение имущественных прав на земельные участки.

При расчете налога сумму расходов на приобретение земельных участков учитывать равными частями в течение 7 лет.

Расчет и уплата ЕСХН

5. В срок до 15 июля текущего года рассчитать сумму авансового платежа по ЕСХН за отчетный период. Расчет осуществлять по формуле:

А = (Дох – Расх) * 6%,

- где А – сумма аванса к оплате;

- Дох – показатель доходов за 1 полугодие текущего года по данным Книги учета доходов и расходов;

- Расх – показатель расходов за 1 полугодие текущего года по данным Книги учета доходов и расходов.

Рассчитанную сумму аванса перечислить в бюджет до 20 июля текущего года.

6. В срок до 1 марта следующего года рассчитать сумму годового платежа по ЕСХН за предыдущий налоговый период. Расчет осуществлять по формуле:

Н = (ГодДох – ГодРасх) * 6%,

- где Н – сумма годового платежа по ЕСХН;

- ГодДох – годовой показатель доходов по данным Книги учета доходов и расходов;

- ГодРасх – годовой показатель расходов по данным Книги учета доходов и расходов.

Рассчитанную сумму налога отразить в декларации. Срок подачи декларации в ФНС – до 15 марта следующего года.

7. В срок до 20 марта следующего года рассчитать и оплатить окончательную сумму по ЕСХН за предыдущий налоговый период. Сумму к оплате определить по формуле:

П = Н – А,

- где П – окончательный платеж по ЕСХН;

- Н – годовая сумма налога;

- А – сумма аванса, оплаченного за 1 полугодие.

8. Ответственность за выполнение положений учетной политики возложить на главного бухгалтера Хвостова Г.Н.

Рубрика “Вопрос – ответ”

Вопрос №1. ООО «Фермер» – плательщик ЕСХН. В августе 2016 «Фермер» приобрел право собственности на землю, которая засеяна с/х культурами (картофелем и луком). Цена земли – 9.303.800 руб. Может ли «Фермер» учесть данные расходы при расчете налога? Учетной политикой ООО «Фермер» предусмотрено, что расходы на покупку земли признаются равными долями в течение 8,5 лет.

Законодательство не запрещает с/х производителям уменьшать налогооблагаемую базу на сумму расходов, связанных с покупкой засеянной земли. Поэтому, руководствуясь учетной политикой, «Фермер» вправе ежемесячно отражать расходы в сумме 91.213 руб. (9.303.800 руб. / 102 мес.).

Вопрос №2. В декабре 2016 ООО «ГлавХозТрест» утвердит учетную политику на 2017 год. Согласно тексту документа, расходы на покупные товары уменьшают налогооблагаемую базу по факту реализации таких товаров. Правильно ли оформлена учетная политика «ГлавХозТрест»?

Указанные порядок признания расходов противоречит положениям НК, поэтому «ГлавХозТрест» не вправе его применять. В данной ситуации «ГлавХозТрест» необходимо указать в документе следующий текст: «Расходы на покупные товары уменьшают налогооблагаемую базу по факту оплаты таких товаров поставщику». Именно этим положением «ГлавХозТрест» следует руководствоваться при признании расходов.

Вопрос №3. АО «ХозТорг» совмещает ЕНВД и ЕСХН. В учетной политике «ХозТорга» отсутствует информация об организации раздельного учета по каждому из налоговых режимов. Корректно ли оформлена учетная политика «ХозТорга»?

Учетная политика «ХозТорга» составлена неверно: документ должен содержать положения относительно организации раздельного учета и порядка распределения общих расходов, касающихся одновременно обоих налоговых режимов. В противном случае учет доходов и расходов «ХозТорга» ведется некорректно, как следствие – организация неверно рассчитывает сумму налогов к уплате.

Учетная политика для целей налогообложения на ЕСХН

Что такое налоговая учетная политика

Общее определение налоговой учетной политики приведено в статье 11 НК РФ. Учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Налоговая учетная политика, как правило, содержит следующие разделы:

1) применяемые способы и методы исчисления налоговой базы (определения объекта налогообложения);

2) налоговый учет;

3) документооборот.

Элементы налогообложения по ЕСХН

Налогоплательщиками единого сельскохозяйственного налога (ЕСХН) являются организации и индивидуальные предприниматели – сельскохозяйственные товаропроизводители, которые добровольно перешли на уплату ЕСХН (п. 1 ст. 346.2 НК РФ).

К сельскохозяйственным товаропроизводителям относятся:

1) организации и индивидуальные предприниматели при условии, что

— они производят сельскохозяйственную продукцию, осуществляют ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализуют эту продукцию;

— (и) доля продукции, произведенной из собственного сельскохозяйственного сырья, составляет не менее 70% в общем доходе;

2) сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие) при условии, что доля доходов от реализации собственной сельхозпродукции составляет не менее 70%;

3) рыбохозяйственные организации и индивидуальные предприниматели (при выполнении условий, установленных п.2.1 ст. 346.2)

Объект налогообложения на ЕСХН определяется как «доходы, уменьшенные на величину расходов» (ст. 346.4 НК РФ). Порядок определения и признания доходов и расходов установлен в статье 346.5 Кодекса.

Налоговая база по ЕСХН исчисляется как денежное выражение доходов, уменьшенных на величину расходов (ст. 346.6 НК РФ). Доходы и расходы определяются нарастающим итогом с начала года. При этом налоговая база может быть уменьшена на величину убытков, полученных в предыдущие годы.

Налоговый период по ЕСХН – календарный год, отчетный период – полугодие (ст. 346.7 НК РФ).

Налоговая ставка установлена в размере 6% (ст. 346.8 НК РФ).

Налоговый учет организаций – плательщиков ЕСХН

Согласно п. 8 ст. 346.5 НК РФ организации обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого сельскохозяйственного налога, на основании данных бухгалтерского учета с учетом положений главы 26.1 НК РФ.

В налоговой учетной политике организация должна привести перечень и образцы (или описание) налоговых регистров, в которых ведется учет доходов и расходов для целей исчисления ЕСХН. Если бухгалтерский и налоговый учет доходов и расходов совпадают, то в налоговой учетной политике следует привести перечень бухгалтерских регистров, на основании которых исчисляется налоговая база по ЕСХН. При этом в налоговой учетной политике следует сделать ссылку на бухгалтерскую учетную политику, в которой организация в соответствии с п. 4 ПБУ 1/2008 обязана утвердить формы бухгалтерских регистров.

Налоговый учет индивидуальных предпринимателей — плательщиков ЕСХН

Налоговый учет индивидуальными предпринимателями ведется в Книге учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных производителей (далее – Книга). Форма Книги и порядок ее заполнения утверждены приказом Минфина от 11.12.2006 № 169н.

Установлены следующие правила ведения книги:

1. Книга ведется в течение календарного года. На каждый год открывается новая книга.

2. Книга ведется на бумажных носителях или в электронном виде (по выбору индивидуального предпринимателя).

3. Книга, которая ведется в электронном виде, по окончании года должна быть распечатана.

4. Книга на бумаге, а также распечатанная электронная книга должна быть прошита, пронумерована и скреплена подписью и печатью (при наличии) индивидуального предпринимателя. На последнем листе книги указывают количество страниц в ней.

5. Книга должна быть заверена в налоговом органе:

а) на бумажных носителях – до начала ее ведения;

б) распечатанная электронная книга – не позднее 31 марта следующего года.

6. Книга ведется на русском языке.

7. Исправления в Книге допускаются. Рядом с исправленной записью надо поставить подпись индивидуального предпринимателя, печать (при наличии) и дату исправления.

Порядок регистрации хозяйственных операций в Книге:

1. В Книге регистрируют в хронологическом порядке хозяйственные операции, в результате которых:

а) возникают доходы, которые включаются в налоговую базу по ЕСХН, а именно (п.1 ст. 346.5 НК РФ):

— доходы от реализации (ст. 249);

— внереализационные доходы (ст. 250);

б) образуются расходы, перечисленные в п.2 ст. 346.16 НК РФ.

2. Регистрация хозяйственных операций производится только на основании первичных учетных документов.

3. В случаях, когда для признания доходов или расходов должны выполняться дополнительные условия, то записи в книге производятся на основании бухгалтерской справки, справки-расчета и т.п.

4. В разделе II книги производится расчет расходов, связанных с предпринимательской деятельностью на ЕСХН:

а) на приобретение (создание, изготовление сооружение) основных средств;

б) на достройку, дооборудование, техническое перевооружение, модернизацию, реконструкцию основных средств;

в) на приобретение (создание) нематериальных активов.

Указанные расходы отражаются в книге в последнюю дату отчетного (налогового) периода в размере фактически оплаченных сумм по каждому введенному в эксплуатацию объекту основных средств (принятому к учету объекту нематериальных активов) отдельно. В налоговую базу эти расходы включаются до конца налогового периода равными частями. Если права на объект должны быть зарегистрированы, то его стоимость отражается в разделе II книги при условии, что документы поданы на госрегистрацию.

Исходя из вышеизложенного, в налоговой учетной политике индивидуальный предприниматель должен установить:

— порядок ведения Книги – в электронном виде или на бумажных носителях;

— перечень первичных учетных документов, которыми оформляются хозяйственные операции, и на основании которых производятся записи в Книге;

— формы бухгалтерских справок, справок-расчетов и т.п., на основании которых производятся записи в Книге в случаях, когда для отражения доходов или расходов необходимы дополнительные расчеты или выполнение особых условий.

Лимит доли доходов для применения ЕСХН

Одним из условий, дающих право на применение ЕСХН, является соблюдение лимита доли доходов от реализации сельхозпродукции за налоговый период – не менее 70%.

К сельскохозяйственной продукции относится:

— продукция растениеводства сельского и лесного хозяйства;

— продукция животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Постановлением Правительства РФ от 25.07.2006 № 458 утверждены:

— порядок отнесения продукции к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства;

— перечень видов продукции, относимой к сельскохозяйственной продукции (приложение № 1 к Постановлению);

— перечень продукции, относимой к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства (приложение № 2 к Постановлению).

К сельскохозяйственной продукции также относятся уловы водных биологических ресурсов, рыбная и иная продукция из водных биологических ресурсов, перечень которых приведен в пункте 3 ст. 346.2, пунктах 4 и 5 ст. 333.3 НК РФ.

Алгоритм расчета доли доходов заключается в следующем:

1. Определить сумму дохода от реализации товаров, работ, услуг (Д). Для этого надо взять только доходы от реализации, признаваемые для целей налогообложения согласно статьям 248 и 249 НК РФ (без учета доходов, перечисленных в статьях 250 и 251 НК РФ). Плательщики ЕСХН выручку определяют по правилам, установленным для этого спецрежима. В расчет принимаются доходы от реализации по всем видам деятельности, в том числе и переведенным на ЕНВД;

2. Определить сумму дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную из сельскохозяйственного сырья собственного производства (ДСХ);

3. Определить долю дохода от реализации продукции первичной переработки в общем доходе от реализации продукции, произведенной из сельскохозяйственного сырья собственного производства (dД). Для этого следует сумму расходов на производство сельхозпродукции (РП) и первичную переработку сельхозпродукции (РПП) разделить на сумму расходов на производство всей продукции из произведенного сельскохозяйственного сырья (Р):

dД = (РПП + РП) : Р;

4. Рассчитать доход от реализации сельхозпродукции первичной переработки (ДСХп) в общем доходе от реализации произведенной сельхозпродукции:

ДСХп = ДСХ х dД;

5. Рассчитать долю реализации сельхозпродукции, включая продукцию первичной переработки (dР), в общей сумме дохода от реализации:

dР = ДСХп : Д;

6. Рассчитанную долю (dР) сравнить с предельным показателем 70%.

В налоговой учетной политике следует установить:

— перечень доходов от реализации сельхозпродукции;

— порядок раздельного учета доходов от реализации сельхозпродукции и иной реализации;

— порядок и периодичность расчета (ежемесячно или ежеквартально нарастающим итогом) доли доходов от реализации сельхозпродукции;

— форму налогового регистра для расчета доли доходов от реализации сельхозпродукции.

Учет расходов

Расходы для целей налогообложения ЕСХН учитываются после их оплаты. Закрытый перечень расходов приведен в статье 346.5 НК РФ. Для признания некоторых видов расходов установлены ограничения, поэтому для включения таких расходов в налоговую базу необходимо произвести предварительный расчет в бухгалтерской справке, справке-расчете или специальном налоговом регистре. Формы этих справок (регистров) утверждают в налоговой учетной политике.

К таким расходам относятся:

1. Проценты по кредитам и займам (пп.9 п. 2, п. 3 ст. 346.5, ст. 269). В налоговой учетной политике следует установить порядок определения предельного размера процентов, включаемых в расходы, в соответствии с п. 1 ст. 269 НК РФ. Предельный размер процентов можно определять:

а) по ставке рефинансирования ЦБ РФ, скорректированной на повышающие коэффициенты, установленные в п.1 и п. 1.1 ст. 269;

б) (или) по среднему уровню процентов по сопоставимым долговым обязательствам. При выборе указанного варианта в учетной политике для целей налогообложения определяют критерии сопоставимости займов и кредитов: объемы, сроки, обеспечения.

2. Расходы на командировки (пп.13 п. 2 , п. 3 ст. 346.5). Перечень указанных расходов, признаваемых для целей налогообложения, приведен в пп.12 п. 1 ст. 264. Если организация возмещает иные расходы на командировки, то для расчета «налоговых» расходов составляют налоговый регистр или бухгалтерскую справку.

3. Плата нотариусу за нотариальное оформление документов признается расходом для целей налогообложения в пределах установленных законодательством о нотариате тарифов (пп.14 п. 2, п. 3 ст. 346.5) и, соответственно, включается в расходы на основании специального расчета.

4. Расходы на рекламу (пп.20 п. 2, п. 3 ст. 346.5). Перечень указанных расходов приведен в п. 4 ст. 264. Из них расходы на рекламу через СМИ и информационно-телекоммуникационные сети, световую и иную наружную рекламу, участие в выставках и ярмарках, изготовление брошюр и каталогов не лимитируются (абз.2-4 п.4 ст. 264). Остальные расходы на рекламу признаются для целей налогообложения в размере не более 1% доходов от реализации. Эти расходы включаются в налоговую базу отчетного (налогового) периода по специальному расчету.

Раздельный учет при совмещении режимов

Налогоплательщики, совмещающие ЕСХН и ЕНВД, включают в налоговую учетную политику положения о раздельном учете.

Согласно п.10 ст. 346.6 НК РФ налогоплательщики, переведенные на уплату ЕНВД по отдельным видам деятельности:

а) ведут раздельный учет доходов и расходов по разным специальным налоговым режимам;

б) распределяют «общие» расходы пропорционально долям доходов в общем объеме доходов, полученных на ЕСХН и ЕНВД.

В налоговой учетной политике необходимо утвердить:

— порядок раздельного учета доходов и расходов: на счетах бухгалтерского учета или в специальных налоговых регистрах;

— перечень «общих» расходов, подлежащих распределению;

— форму регистра (расчета) по распределению «общих» расходов.

Согласно п. 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению ЕНВД, осуществляется налогоплательщиками в общеустановленном порядке.

Из вышеприведенной нормы следует, что налогоплательщик, совмещающий ЕСХН и ЕНВД, в налоговой учетной политике должен предусмотреть порядок раздельного учета:

— имущества;

— обязательств;

— хозяйственных операций.

Бухгалтерский учет при ЕСХН

Обновление: 21 декабря 2018 г.

Налогоплательщиками единого сельскохозяйственного налога (ЕСХН) признаются организации и индивидуальные предприниматели, которые являются сельхозтоваропроизводителями и которые перешли на уплату ЕСХН в порядке, установленном гл. 26.1 НК РФ (п. 1 ст. 346.2 НК РФ).

А должны ли плательщики ЕСХН вести бухгалтерский учет?

Бухучет при ЕСХН

Как предусмотрено ч. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ, экономический субъект в общем случае обязан вести бухгалтерский учет. При этом факт применения ОСН или нахождения на спецрежиме (в т.ч. ЕСХН) значения не имеет.

И только в отношении индивидуальных предпринимателей сделана оговорка. ИП могут не вести бухгалтерский учет в случае, если в соответствии с налоговым законодательством они ведут учет доходов, расходов и иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

ИП, применяющие ЕСХН, ведут учет доходов и расходов для целей исчисления налоговой базы по ЕСХН в книге учета доходов и расходов (п. 8 ст. 346.5 НК РФ). Следовательно, бухгалтерский учет они могут и не вести.

А вот организации-плательщики ЕСХН обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы ЕСХН, на основании данных бухгалтерского учета с учетом положений гл. 26.1 НК РФ. Соответственно, от обязанности ведения бухгалтерского учета организации, применяющие этот спецрежим (равно как и находящиеся на любой иной системе налогообложения), не освобождаются.

Единственно, организации на ЕСХН, которые относятся к субъектам малого предпринимательства, могут использовать упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Учитывая, что у ИП на ЕСХН обязанности ведения бухгалтерского учета нет, по своему усмотрению они могут сами решить, вести ли бухучет в полном объеме, вести его в упрощенном порядке или не вести бухгалтерский учет вовсе.

Как вести бухучет на ЕСХН?

Порядок ведения бухгалтерского учета на ЕСХН обуславливается не фактом применения специального налогового режима, а особенностями конкретной финансово-хозяйственной деятельности на ЕСХН (например, производство сельхозпродукции, оказание услуг сельхозпроизводителям в области растениеводства и животноводства, вылов водных биологических ресурсов).

Так, например, расходы по основному виду деятельности плательщика ЕСХН отражаются обычно в общем порядке по дебету счета 20 «Основное производство» с кредита счетов 10 «Материалы» (при отпуске материалов в производство), 70 «Расчеты с персоналом по оплате труда» (при начислении зарплаты работникам), 60 «Расчеты с поставщиками и подрядчиками» (при приобретении работ и услуг сторонних организаций) (Приказ Минфина от 31.10.2000 № 94н). А, скажем, выпуск продукции основного производства отражается так: Дебет счета 43 «Готовая продукция» — Кредит счета 20.

И проводка по начислению налога при применении ЕСХН аналогична начислению налога при иных режимах налогообложения (ОСН, ЕНВД и др.) Так, если начислен ЕСХН, проводка будет такая:

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «ЕСХН».

Напомним также, что ведение бухгалтерского учета на ЕСХН потребует от налогоплательщика утвердить свою Учетную политику

Единый сельскохозяйственный налог: методические рекомендации министерства с/х РФ (организация бухгалтерского учета)

На уровень вверх

- бухгалтерский учет доходов от реализации внереализационных доходов

- бухгалтерский учет расходов

- бухгалтерский учет доходов и расходов крестьянскими (фермерскими) хозяйствами

Данный материал был использован при разработке подсистемы расчета единого сельскохозяйственного налога в рамках иинформационной системы АдептИС: Бухгалтерский и оперативный учёт для сельскохозяйственных организаций для «1С: Бухгалтерия 7.7».

6. Особенности организации бухгалтерского учета

для целей единого сельскохозяйственного налога

91. Налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы ЕСХН, на основании данных бухгалтерского учета с учетом положений главы 26.1 НК РФ в следующем порядке.

6.1. Особенности организации бухгалтерского учета доходов от реализации

сельскохозяйственной продукции и выращенной рыбы и продукции

ее переработки, товаров (работ, услуг) и внереализационных доходов

92. Доходом от реализации для целей ЕСХН признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка признается исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. 93. Внереализационные доходы для целей ЕСХН представляют собой все иные доходы, не относящиеся к доходам от реализации. Для целей ЕСХН доходы и расходы определяются кассовым методом и в бухгалтерском учете отражаются в следующем порядке:

| N п/п | Корреспондирующие счета | Признание | |||

| Дебет | Кредит | В бухгал-терском учете | Для целей ЕСХН | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Признание выручки: | |||||

| а) начислена выручка | 62 (76) | 90 | + | — | |

| б) получена оплата | 50, 51, 52 | 62 (76) | — | + | |

| Признание выручки налогоплательщиком на дату совершения операции зачета взаимных требований с контрагентом (дата составления акта зачета взаимных требований) | 60 (76) | 62 (76) | + | + | |

| Отражены доходы, полученные от долевого участия в других организациях: | |||||

| а) начислены | 76 | 91 | + | — | |

| б) оплачены (получены на счета в кредитных учреждениях) | 50, 51, 52 | 76 | — | + | |

| Отражены доходы, полученные при реализации иностранной валюты, в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком РФ на дату перехода права собственности на иностранную валюту | 52 | 91 | + | — | |

| Отражены доходы, полученные в виде положительной курсовой разницы, возникающей в связи с пересчетом имущества в виде валютных ценностей на дату составления налоговой отчетности | 50.2, 52 | 91 | + | — | |

| Учтены доходы, признанные должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба: | 51, 52 | 91 | + | + | |

| а) начислены | 76 | 91 | + | — | |

| б) оплачены | 51, 52 | 76 | — | + | |

| Отражены доходы, полученные от сдачи имущества в аренду (субаренду), если такие доходы не определяются налогоплательщиком как доходы от реализации: | |||||

| а) начислены | 76 | 91 | + | — | |

| б) оплачены | 50, 51 | 76 | — | + | |

| Учтены доходы, полученные от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности) | |||||

| а) начислены | 76 | 91 | + | — | |

| б) оплачены | 50, 51 | 76 | — | + | |

| Отражены доходы, причитающиеся в виде процентов, полученных по договорам займа, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам: | |||||

| а) начисленные | 76 | 91 | + | — | |

| б) фактически полученные | 50, 51, 52 | 76 | — | + | |

| Отражены доходы от безвозмездно полученного имущества (работ, услуг) или имущественных прав | 07, 08, 10, 11, 50, 51, 52, 58 |

91 (98) | + | + | |

| Отражены доходы, причитающиеся налогоплательщику от его участия в простом товариществе: | |||||

| а) начислены | 76 | 91 | + | — | |

| б) получены | 50, 51, 52 | 76 | — | + | |

| Отражены доходы прошлых лет, полученные в отчетном (налоговом) периоде | 51 | 91 | + | + | |

| Отражены доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств | 10 | 91 | + | + | |

| Учтены доходы в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств | 98 | 91 | — | + | |

| Отражены доходы в виде сумм кредиторской задолженности (обязательств перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям | 60, 76 | 91 | + | + | |

| Учтены доходы в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации | 07, 08, 10, 11, 41, 43 |

91 | + | + | |

6.2. Особенности бухгалтерского учета расходов

94. Расходами налогоплательщика для целей ЕСХН признаются затраты после их фактической оплаты. 95. Налогоплательщики единого сельскохозяйственного налога уменьшают полученные ими доходы на следующие расходы, которые отражаются в бухгалтерском учете в нижеприведенном порядке:

| N п/п | Корреспондирующие счета | Признание | |||

| Дебет | Кредит | В бухгал-терском учете | Для целей ЕСХН | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Отражены расходы по приобретению основных средств после перехода на уплату ЕСХН: | |||||

| а) начисленные | 08 | 60, 76 | + | — | |

| б) сформированные на момент ввода в эксплуатацию | 01 | 08 | + | + | |

| в) фактически оплаченные | 60, 76 | 50, 51 | — | + | |

| Отражены расходы по амортизации объектов основных средств: | |||||

| а) непосредственно участвующих в процессе производства продукции (тракторы, комбайны, сельскохозяйственные машины и т.п.) | 20 | 02 | + | — | |

| б) вспомогательных производств, включая основные средства машинно-тракторного парка (тракторы, комбайны, гаражи, навесы и т.п.) | 23 | 02 | + | — | |

| в) общепроизводственного назначения | 25 | 02 | + | — | |

| г) общехозяйственного назначения | 26 | 02 | + | — | |

| д) обслуживающих производств и хозяйств | 29, 44 и др. | 02 | + | — | |

| Отражены расходы по приобретению нематериальных активов после перехода на уплату ЕСХН: | |||||

| а) начисленные | 08 | 60, 76 | + | — | |

| б) сформированные на момент ввода в эксплуатацию | 01 | 08 | + | + | |

| в) фактически оплаченные | 60, 76 | 50, 51 | — | + | |

| Отражены расходы по амортизации объектов нематериальных активов: | |||||

| а) относящихся к основному производству | 20 | 05 | + | — | |

| б) путем уменьшения их первоначальной стоимости (организационные расходы, деловая репутация) | 20 | 04 | + | — | |

| в) относящихся к вспомогательному производству | 23 | 04, 05 | + | — | |

| г) общепроизводственного назначения | 25 | 04, 05 | + | — | |

| д) общехозяйственного назначения | 26 | 04, 05 | + | — | |

| е) обслуживающих производств и хозяйств | 29, 44 и др. | 04, 05 | + | — | |

| Отражены расходы по ремонту основных средств, в том числе арендованных (комбайнов, тракторов, сельскохозяйственных машин и т.п.): | |||||

| а) начисленные | 20, 23, 25, 26 и др. |

10, 70, 60, 69 |

+ | — | |

| б) фактически оплаченные | 60, 70, 69 | 50, 51 | — | + | |

| Отражены арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг имущество): | |||||

| а) начисленные | 20, 23, 25, 26 и др. |

76 | + | — | |

| б) фактически оплаченные | 76 | 51 | — | + | |

| Отражены материальные расходы (семена, посадочный материал, удобрения, инвентарь и хозяйственные принадлежности, медикаменты, биопрепараты, корма и др.): | |||||

| а) начисленные | 20, 23, 25, 26 и др. |

10 | + | — | |

| б) фактически оплаченные | 60 | 50, 51 | — | + | |

| Отражены расходы по оплате труда работникам растениеводства, животноводства, промышленных, вспомогательных и прочих производств: | |||||

| а) начисленные | 20, 23, 25, 26 и др. |

70 | + | — | |

| б) выплаченные | 70 | 50 | — | + | |

| Отражены суммы страховых платежей по договорам обязательного страхования работников и имущества: | |||||

| а) начисленные | 20, 25, 26 и др. |

76 | + | — | |

| б) фактически оплаченные | 76 | 50, 51 | — | + | |

| Отражены суммы налога на добавленную стоимость по приобретенным товарам (работам, услугам): | |||||

| а) начисленные | 19 | 60, 76 | + | — | |

| б) фактически оплаченные | 60, 76 | 50, 51 | — | + | |

| Отражены суммы процентов, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями: | |||||

| а) начисленные | 08, 10, 91 | 76 | + | — | |

| б) фактически оплаченные | 76 | 50, 51 | — | + | |

| Отражены расходы на обеспечение пожарной безопасности в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности: | |||||

| а) начисленные | 26 | 76 | + | — | |

| б) фактически оплаченные | 76 | 50, 51 | — | + | |

| Отражены суммы таможенных платежей, уплачиваемые при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщикам в соответствии с таможенным законодательством Российской Федерации: | |||||

| а) начисленные | 10, 08 и др. | 76 | + | — | |

| б) фактически оплаченные | 76 | 50, 51 | — | + | |

| Отражены расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации: | |||||

| а) начисленные | 25, 26 | 73 | + | — | |

| б) фактически оплаченные | 73 | 50 | — | + | |

| Отражены расходы на командировки в пределах размеров, принимаемых для целей ЕСХН: | |||||

| а) начисленные | 20, 23 08, 10 |

71 | + | — | |

| б) фактически оплаченные | 71 | 50 | — | + | |

| Отражены расходы по уплате нотариусу за нотариальное оформление документов (расходы принимаются в пределах тарифов, утвержденных в установленном порядке): | |||||

| а) начисленные | 26 | 76 | + | — | |

| б) фактически оплаченные | 76 | 50, 51 | — | + | |

| Отражены расходы на аудиторские услуги: | |||||

| а) начисленные | 26 | 76 | + | — | |

| б) фактически оплаченные | 76 | 51 | — | + | |

| Отражены расходы на опубликование бухгалтерской отчетности: | |||||

| а) начисленные | 26 | 76 | + | — | |

| б) фактически оплаченные | 76 | 51 | — | + | |

| Отражены расходы на канцелярские товары: | |||||

| а) начисленные | 26 | 71 | + | — | |

| б) фактически оплаченные | 71 | 50 | — | + | |

| Отражены расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи: | |||||

| а) начисленные | 25, 26 | 71, 76 | + | — | |

| б) фактически оплаченные | 71, 76 | 50, 51 | — | + | |

| Отражены расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям): | |||||

| а) начисленные | 97 | 76 | + | — | |

| б) фактически оплаченные | 76 | 51 | — | + | |

| в) списанные в производство | 26 | 97 | + | + | |

| Отражены расходы на рекламу производимых (приобретаемых) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания в пределах размеров, принимаемых для целей ЕСХН: | |||||

| а) начисленные | 44 | 76 | + | — | |

| б) фактически оплаченные | 76 | 51 | — | + | |

| Отражены расходы на подготовку и освоение новых производств, цехов и агрегатов: | |||||

| а) начисленные | 97 | 76 | + | — | |

| б) фактически оплаченные | 76 | 51 | — | + | |

| в) списанные в производство | 26 | 97 | + | + | |

| Отражены расходы на питание работников, занятых на сельскохозяйственных работах: | |||||

| а) начисленные | 20, 23, 25, 26 |

29, 41, 43, 69, 70 |

+ | — | |

| б) фактически оплаченные | 60, 69, 70 | 50, 51 | — | + | |

| Отражены суммы налогов и сборов, уплачиваемые в соответствии с законодательством Российской Федерации о налогах и сборах: | |||||

| а) начисленные | 26, 91, 68 | 68 | + | — | |

| б) фактически оплаченные | 68 | 51 | — | + | |

| Отражены расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации: | |||||

| а) начисленные | 41 | 60 | + | — | |

| б) фактически оплаченные | 60 | 51 | — | + | |

| Отражены расходы на информационно-консультационные услуги: | |||||

| а) начисленные | 26 | 76 | + | — | |

| б) фактически оплаченные | 76 | 51 | — | + | |

| Отражены расходы на повышение квалификации кадров: | |||||

| а) начисленные | 20, 23, 25, 26 и др. |

76 | + | — | |

| б) фактически оплаченные | 76 | 50, 51 | — | + | |

| Отражены расходы в виде уплаченных сумм пеней и штрафов за неисполнение или ненадлежащее исполнение обязательств, а также в виде сумм, уплаченных в возмещение причиненного ущерба: | |||||

| а) начисленные | 91 | 60, 76 | + | — | |

| б) фактически оплаченные | 60, 76 | 51 | — | + | |

96. Налогоплательщики единого сельскохозяйственного налога не принимают для целей этого налога расходы, которые отражаются в бухгалтерском учете в следующем порядке:

| N п/п | Корреспондирующие счета | Признание | |||

| Дебет | Кредит | В бухгал-терском учете | Для целей ЕСХН | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Отражены расходы в виде дивидендов и других сумм распределяемого дохода: | |||||

| а) начисленные | 84 | 70, 75 | + | — | |

| б) выплаченные | 70, 75 | 50, 51 | — | — | |

| Отражены расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций: | |||||

| а) начисленные | 91 | 76 | + | — | |

| б) оплаченные | 76 | 51 | — | — | |

| Отражены расходы в виде взноса в уставный (складочный) капитал, вклада в простое товарищество | 58 | 01, 04, 10, 41 и др. |

+ | — | |

| Отражены расходы в виде суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду: | |||||

| а) начисленные | 20, 26 | 68 | + | — | |

| б) оплаченные | 68 | 51 | — | — | |

| Отражены расходы в виде взносов на добровольное страхование, кроме взносов, принимаемых для целей ЕСХН: | |||||

| а) начисленные | 20, 23, 25, 26 |

76 | + | — | |

| б) оплаченные | 76 | 51 | — | — | |

| Отражены расходы в виде взносов на негосударственное пенсионное обеспечение, кроме взносов, принимаемых для целей ЕСХН: | |||||

| а) начисленные | 20, 23, 25, 26 |

76 | + | — | |

| б) оплаченные | 76 | 51 | — | — | |

| Отражены расходы в виде процентов, начисленных налогоплательщиком-заемщиком кредитору сверх сумм, признаваемых расходами в целях налогообложения ЕСХН: | |||||

| а) начисленные | 08, 10, 91 | 76 | + | — | |

| б) оплаченные | 76 | 51 | — | — | |

| Отражены расходы в виде денежных средств или иного имущества, которые переданы по договорам кредита или займа | 58 | 10, 11, 41, 43, 50, 51 |

+ | — | |

| Отражены расходы в виде сумм убытков по объектам обслуживающих производств и хозяйств | 91 | 29 | + | — | |

| Отражены расходы в виде средств, причитающихся профсоюзным организациям: | |||||

| а) начисленные | 91 | 76 | + | — | |

| б) перечисленные | 76 | 51 | — | — | |

| Отражены расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей | 91 | 01, 04, 10 и др. |

+ | — | |

| Отражены расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов): | |||||

| а) начисленные | 20, 25, 26, 91 и др. |

70 | + | — | |

| б) выплаченные | 70 | 50 | — | — | |

| Отражены расходы в виде сумм материальной помощи работникам (в том числе для первоначального взноса на приобретение и (или) строительство жилья, на полное или частичное погашение кредита, предоставленного на приобретение и (или) строительство жилья, беспроцентных или льготных ссуд на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности) | 73 | 50, 51 | + | — | |

| Отражены расходы на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей: | |||||

| а) начисленные | 20, 23 и др. | 70 | + | — | |

| б) оплаченные | 70 | 50 | — | — | |

| Отражены расходы в виде надбавок к пенсиям, единовременных пособий уходящим на пенсию ветеранам труда и т.п.: | |||||

| а) начисленные | 84, 91 | 70 | + | — | |

| б) фактически оплаченные | 70 | 50 | — | — | |

| Отражены расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг), и на оплату проезда к месту работы и обратно, предусмотренных трудовыми договорами (контрактами): | |||||

| а) начисленные | 84, 91 | 73 | + | — | |

| б) фактически оплаченные | 73 | 50 | — | — | |

| Отражены расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий: | |||||

| а) начисленные | 84, 91 | 73 | + | — | |

| б) фактически оплаченные | 73 | 50 | — | — | |

| Отражены расходы в виде сумм выплаченных подъемных сверх норм, установленных законодательством Российской Федерации: | |||||

| а) начисленные | 20, 23 | 71 | + | — | |

| б) выплаченные | 71 | 50 | — | — | |

| Отражены расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов, на оплату суточных, полевого довольствия и рациона питания экипажей морских, речных и воздушных судов сверх норм таких расходов, установленных Правительством Российской Федерации: | |||||

| а) начисленные | 25, 26 | 73 | + | — | |

| б) оплаченные | 73 | 50 | — | — | |

| Отражены расходы в виде платы государственному и (или) частному нотариусу за нотариальное оформление сверх тарифов, утвержденных в установленном порядке: | |||||

| а) начисленные | 26 | 76 | + | — | |

| б) оплаченные | 76 | 51 | — | — | |

| Отражены представительские расходы: | |||||

| а) начисленные | 26 | 71 | + | — | |

| б) оплаченные | 71 | 50 | — | — | |

| Отражены расходы на рекламу: | |||||

| а) начисленные | 44 | 69, 70, 76 | + | — | |

| б) оплаченные | 69, 70, 76 | 50, 51 | — | — | |

| Отражены расходы на подготовку и переподготовку кадров: | |||||

| а) начисленные | 26 | 76 | + | — | |

| б) оплаченные | 76 | 51 | — | — | |

| Отражены расходы на командировки сверх установленных размеров: | |||||

| а) начисленные | 08, 10, 20, 23 и др. |

71 | + | — | |

| б) оплаченные | 71 | 50 | — | — | |

| Отражена отрицательная разница, полученная от переоценки ценных бумаг по рыночной стоимости | 91 | 58 | + | — | |

| Отражены расходы учредителя доверительного управления, связанные с исполнением договора доверительного управления: | |||||

| а) начисленные | 79 | 76 | + | — | |

| б) оплаченные | 76 | 51 | — | — | |

97. Систематизация данных о доходах и расходах для целей ЕСХН осуществляется в соответствующих учетных регистрах в общеустановленном порядке с учетом следующих особенностей: а) общая сумма доходов от реализации за отчетный (налоговый) период определяется на основании данных аналитического учета по счетам 90, 91, 62, 76 с учетом оплаты проданной продукции (выполненных работ, оплаченных услуг); б) общая сумма внереализационных доходов за отчетный (налоговый) период определяется на основании данных аналитического учета по счетам 91, 99, 62, 76 с учетом оплаты (поступления) этих доходов; в) общая сумма производственных расходов за отчетный (налоговый) период определяется на основании данных аналитического учета по счетам 19, 20, 23, 25, 26, 28, 29 (за исключением убытков по обслуживающим производствам и хозяйствам) и 44 с учетом оплаты соответствующих видов расходов (оплаты труда, отчислений на социальные нужды, материальных затрат, расходов на ремонт основных средств и т.д.); г) общая сумма внереализационных расходов за отчетный налоговый период определяется на основании данных аналитического учета по счетам 91 и 99 с учетом оплаты этих расходов; е) общая сумма расходов в отношении введенных в эксплуатацию основных средств и нематериальных активов за отчетный (налоговый) период определяется на основании данных аналитического учета по счетам 08 и 01 с учетом оплаты всех расходов по их приобретению (изготовлению, строительству); ж) общая сумма расходов в отношении приобретенных до перехода на ЕСХН основных средств и нематериальных активов определяется по их остаточной стоимости и срокам полезного использования по соответствующим амортизационным группам, на основании данных аналитического учета по счету 01 и соответствующей классификации основных средств для указанных целей. 98. При необходимости налогоплательщики ЕСХН могут внести соответствующие изменения в структуру и построение бухгалтерских учетных регистров, обусловленные потребностями исчисления налоговой базы ЕСХН, или ввести отдельные учетные регистры в рамках формирования их учетной политики для целей налогообложения (образцы форм учетных регистров для целей ЕСХН приведены в приложении N 5 к настоящим Методическим рекомендациям).

6.3. Особенности организации бухгалтерского учета

доходов и расходов крестьянскими (фермерскими) хозяйствами

99. Крестьянские (фермерские) хозяйства, созданные как юридические лица в соответствии с Законом РСФСР от 22 ноября 1990 года N 348-1 «О крестьянском (фермерском) хозяйстве», вправе сохранить статус юридического лица на период до 1 января 2010 года (Федеральный закон от 11 июня 2003 года N 74-ФЗ «О крестьянском (фермерском) хозяйстве»). Такие КФХ организуют бухгалтерский учет для целей ЕСХН согласно порядку учета доходов и расходов, установленного настоящими Методическими рекомендациями для сельскохозяйственных организаций. 100. Крестьянские фермерские хозяйства могут привести свой статус в соответствии с действующим законодательством и осуществлять предпринимательскую деятельность без образования юридического лица (Федеральный закон от 11 июня 2003 года N 74-ФЗ «О крестьянском (фермерском) хозяйстве»). В таком случае указанные хозяйства, перешедшие на уплату ЕСХН, для отражения доходов и расходов для целей исчисления ЕСХН могут использовать Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденную Приказом МНС РФ от 28 октября 2002 года N БГ-3-22/606. В соответствии с утвержденным тем же Приказом МНС РФ Порядком отражения хозяйственных операций в вышеупомянутой Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, доходы и расходы для целей исчисления ЕСХН крестьянские (фермерские) хозяйства могут отражать в разделе I «Доходы и расходы». При этом в графе 5 раздела I «Доходы и расходы» указанные хозяйства отражают доходы от реализации товаров (работ, услуг) и имущественных прав, внереализационные доходы, определяемые в соответствии с пунктом 1 статьи 346.5 НК РФ. В графе 7 эти налогоплательщики отражают расходы, указанные в пункте 2 статьи 346.5 НК РФ (приложение N 6 к настоящим Методическим рекомендациям). Для отражения расходов по приобретению основных средств, принимаемых для целей ЕСХН, крестьянские (фермерские) хозяйства могут применять предусмотренную вышеупомянутым Порядком форму раздела II «Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу» вышеупомянутой Книги учета доходов и расходов. Для расчета налоговой базы по ЕСХН крестьянские (фермерские) хозяйства могут применять предусмотренную форму раздела III «Расчет налоговой базы по единому налогу» вышеуказанной Книги учета доходов и расходов. При этом в строке 010 отражаются доходы, учитываемые при расчете ЕСХН, в строке 020 — расходы, учитываемые при расчете ЕСХН (см. приложение N 6 к настоящим Методическим рекомендациям).

Диана Дёмина разобралась с ЕСХН

Диана Дёмина разобралась с ЕСХН Антон Дыбов эксперт по налогообложению

Антон Дыбов эксперт по налогообложению

ЕСХН — единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

- Налога на прибыль. Исключение — налог на дивиденды и некоторые виды долговых обязательств для ООО.

- НДФЛ для ИП.

- Налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

- Заниматься производством, переработкой и реализацией сельхозпродукции. Ключевое слово — производство. Если покупаете малину у фермера и делаете из нее варенье, перейти на ЕСХН не получится.

- Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. Это все доходы, которые пришли по сельскохозяйственным кодам ОКВЭД. Например, группа кодов 01 касается растениеводства, животноводства, а 03 — рыболовства.

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

- Производители подакцизных товаров, например алкоголя или парфюмерии.

- Представители игорного бизнеса.

- Казенные и бюджетные учреждения.

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов — расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

В Кемеровской области предприниматели на ЕСХН платят налог по ставке 3% до 2021 года, в Москве — по ставке 6%, а в Московской области нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог — только заполнять декларацию.

Когда платить

ЕСХН платят дважды в год:

- До 25 июля текущего года — авансовый платеж по итогам первого полугодия.

- До 31 марта следующего года — платеж по итогам года.

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 Р, расходы — 400 000 Р. Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить до 25 июля:

(600 000 Р − 400 000 Р) × 6% = 12 000 Р

Во втором полугодии предприниматель заработал 800 000 Р, расходы — 700 000 Р. Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 Р + 800 000 Р) − (400 000 Р + 700 000 Р) × 6% = 18 000 Р

Вычитаем авансовый платеж:

18 000 Р − 12 000 Р = 6000 Р.

Эту сумму нужно уплатить по итогам года — до 31 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

- Если компания или ИП подали заявление о желании воспользоваться льготой в том же году, когда были зарегистрированы.

- Если перешли с ОСН на ЕСХН с 1 января и одновременно подали заявление на освобождение от НДС.

- Если доход от деятельности по ЕСХН за предыдущий год не превысил лимит. Для каждого года он разный. В 2018 году — 100 млн рублей, в 2019 году — 90 млн рублей, в 2020 году — 80 млн рублей.

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.

Учет и отчетность на ЕСХН

ИП и компании по-разному отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2019 год декларацию нужно сдать до 31 марта 2020.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

- Заполняете заявление в двух экземплярах.

- Несете его в налоговую по месту нахождения компании или месту жительства ИП.

Все это надо сделать до 31 декабря текущего года.

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

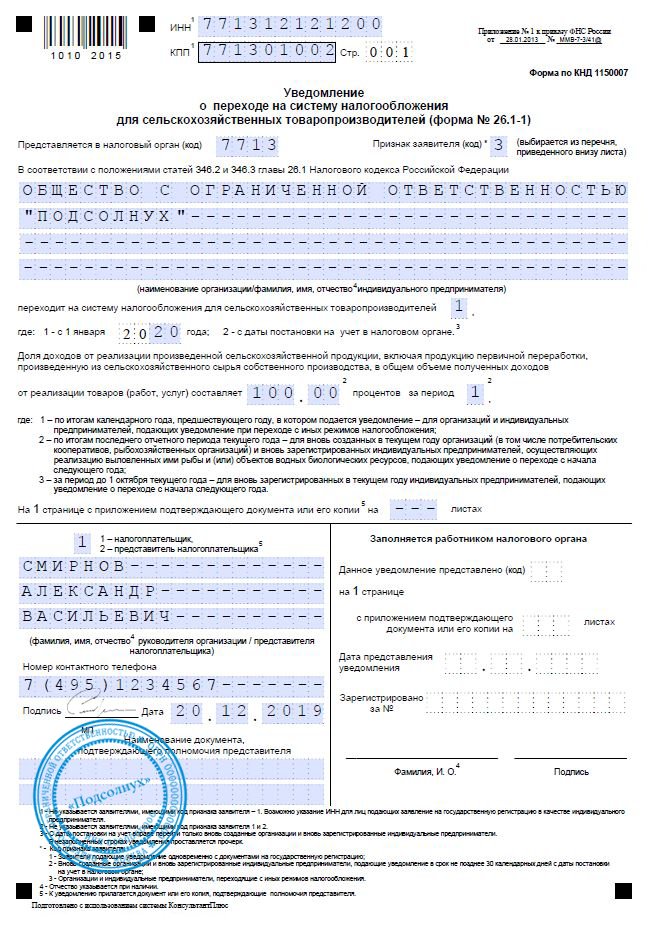

Пример заполненного уведомления о переходе на ЕСХН для компании

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом и ЕНВД — единым налогом на вмененный доход, а компании — только с ЕНВД. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

- Если потеряли право работать на ЕСХН.

- Если больше не ведут деятельность на ЕСХН, например если компания закрыла сельскохозяйственное направление бизнеса.

- Если хотят перейти на другую систему налогообложения.

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на спецрежим.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

- Уведомительный характер перехода. Сначала начинаете работать, потом сообщаете в налоговую.

- ИП могут совмещать с ЕНВД и патентом, компании — только с ЕНВД.

- Простая система учета. Нужно платить налог два раза в год и один раз в год сдавать декларацию.

- К учету можно принять больше расходов, чем по УСН. Лимита расходов нет.

Из минусов:

- Доходы и расходы учитываются по кассовому методу, то есть по фактическому поступлению и списанию средств со счета. Это влияет на расчет налога. Если какие-то оплаты задерживаются и, например, вместо декабря пройдут в январе, то учесть их можно будет только в следующем году.

- Нужно следить, чтобы выручка по сельхозпродукции была не ниже 70% от всего оборота.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.