23 октября

Содержание

Еще больше тепла по той же цене!

Еще больше тепла вместе с Газда- экосберегающие окна.

Во-первых, установив качественные и энергоэффективные окна Газда, средняя температура в вашем помещении увеличится на 5-10 градусов *. (А для тех, у кого индивидуальное отопление, это еще не означает экономию на коммунальных платежах.)

Во-вторых, в период действия акционного предложения, а именно с 22 октября по 22 ноября 2019 года, у вас есть возможность приобрести энергосберегающие окна с аргоном по цене обычных.

Энергосберегающее окно позволит сохранить около 30-50% тепла в доме, в значительной степени снизить энергозатраты, а в помещении, всегда будет комфортная температура. Секрет энергосберегающего окна заключается в том, что на поверхность стекла наносятся ионы серебра, которые беспрепятственно пропускают в помещение коротковолновое солнечное излучение, но блокируют выход наружу длинноволнового теплового излучения, соответственно тепло отражается обратно в дом.

Стеклопакеты, содержащие аргон обеспечивают лучшую сохранность тепла в помещении , если сравнивать обычный стеклопакет и конструкцию, заполненную аргоном, то второе решение позволяет сохранять тепло на 55% эффективнее, чем стандартный стеклопакет, в камерах которого содержится воздух.

Всем, кому важно обеспечить тепло в доме и сэкономить на «коммунальных», мы готовы предложить индивидуальное решение. А также проконсультируем, как сэкономить на самих энергосберегающих окнах.

Будем рады помочь, обращайтесь по телефону либо с помощью формы обратной связи на сайте gazda.ua

«Советник бухгалтера», 2005, N 2

РАСХОДЫ НА УПАКОВКУ ТОВАРА

Согласитесь, что подчас мы с вами как покупатели сначала обращаем внимание на упаковку товара. И только потом интересуемся, что же там внутри. Следовательно, от того, какую упаковку имеет товар, зависит его продвижение на рынке. На сегодняшний день эта функция упаковки стоит на первом месте.

В то же время упаковка представляет собой средство или комплекс средств, которые обеспечивают защиту продукции от повреждений и потерь, предохраняют товар от загрязнений в процессе транспортировки, способствуют хранению и реализации продукции. Такое определение дано в Общероссийском классификаторе грузов, упаковки и упаковочных материалов ОК 031-2002, который был введен в действие с 1 января 2003 г. Постановлением Госстандарта России от 06.11.2002 N 405-ст.

Более того, гражданское законодательство возлагает на продавца обязанность передавать покупателю товар в таре или в упаковке, если товар по своему характеру требует упаковки (ст. 481 ГК РФ). Товар должен быть упакован таким образом, чтобы обеспечивалась его сохранность при обычных условиях хранения и транспортировки. Эти требования являются неотъемлемыми условиями договора купли-продажи.

Если нормативными актами предусмотрены обязательные требования к упаковке, то продавец должен передать покупателю товар в той упаковке, которая соответствует установленным требованиям. Напомним, что требования к надлежащей упаковке товара установлены Правилами продажи отдельных видов товаров, которые утверждены Постановлением Правительства РФ от 19.01.1998 N 55.

Например, развесные продовольственные товары, а также ткани, одежда, меховые товары и обувь должны передаваться покупателю в упакованном виде (п. п. 35 и 45 Правил продажи). То же требование относится и к изделиям из драгоценных металлов и драгоценных камней. Такие товары должны иметь индивидуальную упаковку. При этом дополнительная плата за упаковку не взимается.

Если продавец нарушает установленные гражданским законодательством требования и передает покупателю товар без упаковки или в ненадлежащей упаковке, то покупатель может потребовать (ст. 482 ГК РФ):

— упаковать товар;

— заменить ненадлежащую упаковку;

— уменьшить цену на товар;

— заменить товар;

— принять товар назад и возвратить покупателю деньги.

Бухгалтерский учет упаковочных материалов

В бухгалтерском учете материалы, которые используются для упаковки товара, отнесены к одноразовой таре (п. 16 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

Тара однократного использования (бумажная, картонная, полиэтиленовая и др.), а также мешки бумажные и из полимерных материалов, использованные для упаковки продукции (товаров), включаются в себестоимость готовой продукции или товаров и отдельно покупателем не оплачиваются.

По своим функциям тара разделяется на внешнюю и непосредственную упаковки. Непосредственная (первичная) упаковка характерна тем, что она неотделима от вложенного в нее товара. Она является средством для сохранности товара. Примерами первичной упаковки являются стеклянные и пластиковые бутылки для напитков, жестяные консервные банки, ведра из-под краски, флаконы для духов и т.д.

Что касается внешней упаковки, то она защищает первичную упаковку от повреждений и воздействия внешней среды. К внешней упаковке относятся полиэтиленовые и бумажные мешки, коробки и ящики, поддоны, корзины и т.д.

В бухгалтерском учете упаковочные материалы отражаются по фактической стоимости их приобретения или изготовления с учетом расходов на доставку (п. 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Если операции по реализации упакованного товара или продукции подлежат обложению НДС, то организация может предъявить к налоговому вычету сумму «входного» НДС. Для этого необходимо иметь счет-фактуру и документы, подтверждающие фактическую оплату стоимости упаковочных материалов с учетом НДС (ст. ст. 171, 172 НК РФ).

Особенности учета упаковочных материалов

на производственном предприятии

Для учета стоимости упаковочных материалов, приобретенных производственным предприятием для упаковки готовой продукции, используется счет 10 «Материалы», субсчет 4 «Тара и тарные материалы». Об этом говорится не только в Инструкции к Плану счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, но и в п. 166 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28.12.2001 N 119н. Операции по приобретению упаковочных материалов у поставщика отражается в бухгалтерском учете такими проводками:

Дебет 10-4 (15) Кредит 60

— отражена стоимость приобретенной одноразовой тары;

Дебет 19 Кредит 60

— выделена сумма «входного» НДС по приобретенной таре.

В некоторых случаях промышленные предприятия самостоятельно изготавливают одноразовую тару для упаковки своей продукции. Затраты на производство тары учитываются на счете 23 «Вспомогательное производство». При этом в бухгалтерском учете производятся такие записи:

Дебет 23 Кредит 10, 60, 68, 69, 70…

— отражены расходы на изготовление упаковки для продукции предприятия.

Готовая тара списывается с кредита счета 23 в дебет счета 10-4 по фактической себестоимости изготовления.

Как правило, стоимость тары входит в продажную цену продукции, которая упакована в эту тару, то есть покупателем отдельно (сверх стоимости продукции) не оплачивается.

Передача тары для упаковки продукции оформляется первичными учетными документами (п. 170 Методических указаний). Для этого можно использовать требование-накладную, унифицированная форма которой (форма N М-11) утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Упаковка товара может производиться на различных стадиях производственного процесса:

— в ходе производства готовой продукции;

— после передачи готовой продукции на склад.

Упаковка готовой продукции в процессе ее производства

Если упаковка готовой продукции производится непосредственно в производственных подразделениях организации, то стоимость упаковочных материалов включается в себестоимость готовой продукции (п. 172 Методических указаний). При этом в бухгалтерском учете производится такая запись:

Дебет 20 Кредит 10-4

— списана стоимость упаковочных материалов, переданных в цеха основного производства.

Пример. На мясоперерабатывающем комбинате в феврале 2005 г. было изготовлено 100 000 банок тушенки. На изготовление консервов ушло 200 000 кг мяса, себестоимость которого составила 100 руб. за 1 кг.

Кроме того, при изготовлении консервов были использованы:

— стеклянные банки, которые были приобретены у изготовителя по цене 0,59 руб. за банку, НДС составил 0,09 руб.;

— крышки для консервирования, стоимость которых 8,26 руб., а НДС составил 1,26 руб. за 100 штук.

В бухгалтерском учете комбината были сделаны такие проводки:

Дебет 60 Кредит 51

67 260 руб. (0,59 руб. х 100 000 шт. + 8,26 руб. х 1000 уп.) — перечислена предоплата за консервные банки и за крышки для консервирования заводу-изготовителю;

Дебет 10-4 Кредит 60

57 000 руб. (67 260 руб. : 118% х 100%) — стеклянные банки оприходованы на склад;

Дебет 19 Кредит 60

10 260 руб. (67 260 руб. : 118% х 18%) — на основании полученного счета-фактуры отражена сумма «входного» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

10 260 руб. — сумма «входного» НДС предъявлена к налоговому вычету;

Дебет 20 Кредит 10-1

20 000 000 руб. (100 руб. х 200 000 кг) — отражена стоимость мяса, переданного в переработку;

Дебет 20 Кредит 10-4

57 000 руб. — отражена стоимость консервных банок и крышек для консервирования, переданных в производство.

Если упаковка является неотъемлемой частью производимой продукции, затраты на изготовление упаковки готовой продукции относятся к материальным расходам на приобретение сырья и материалов, которые являются необходимым компонентом при производстве готовой продукции или товаров. Такие расходы необходимо включать в состав материальных расходов по пп. 1 п. 1 ст. 254 НК РФ.

Согласно п. 1 ст. 318 НК РФ указанные расходы являются прямыми расходами и подлежат учету в порядке, который определен п. 2 ст. 318 НК РФ. Это значит, что расходы на упаковку в составе прямых расходов необходимо распределять между стоимостью незавершенного производства, готовой и отгруженной продукции. Об этом говорится в Письме УМНС России по г. Москве от 15.09.2003 N 26-12/50798.

Упаковка готовой продукции после передачи на склад

Если же готовая продукция упаковывается уже после того, как поступила на склад готовой продукции, то расходы на ее упаковку необходимо учитывать в составе коммерческих расходов. Согласно Плану счетов такой вид расходов производственные организации отражают на счете 44 «Расходы на продажу». Бухгалтер производственной организации делает такую проводку:

Дебет 44 Кредит 10-4

— списана себестоимость упаковочных материалов, использованных для упаковки готовой продукции, переданной на склад.

Ежемесячно затраты на упаковку включаются в расходы по обычным видам (п. 9 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом расходы на упаковку, учтенные на счете 44, списываются в дебет счета 90 «Продажи», субсчет «Коммерческие расходы». Делать это можно одним из двух способов, который закреплен в учетной политике организации.

Первый способ заключается в том, что расходы на упаковку ежемесячно включаются в состав расходов по обычным видам деятельности в полном объеме.

Пример. Швейная фабрика ЗАО «Стрела» упаковывает готовую продукцию на складе в полиэтиленовые пакеты.

В феврале 2005 г. организация закупила 10 000 пакетов, стоимость которых составила 4720 руб., в т.ч. НДС — 720 руб.

Для упаковки готовой продукции было использовано 9500 пакетов.

В бухгалтерском учете ЗАО «Стрела» были сделаны такие проводки:

Дебет 10-4 Кредит 60

4000 руб. (4720 руб. — 720 руб.) — отражена стоимость полиэтиленовых пакетов;

Дебет 19 Кредит 60

720 руб. — выделена сумма НДС;

Дебет 44 Кредит 10-4

3800 руб. (4000 руб. : 10 000 шт. х 9500 шт.) — отражена стоимость пакетов, использованных для упаковки готовой продукции;

Дебет 90 субсчет «Коммерческие расходы» Кредит 44

3800 руб. — в конце месяца расходы на упаковку готовой продукции включены в состав расходов по обычным видам деятельности в полном объеме.

В налоговом учете расходы на упаковку относятся к материальным расходам (пп. 2 п. 1 ст. 254 НК РФ). Такие материальные расходы являются косвенными и в полном объеме учитываются в текущем отчетном (налоговом) периоде (ст. 318 НК РФ). Следовательно, никакой разницы между бухгалтерским и налоговым учетом не возникает.

Во втором случае расходы на упаковку распределяются между реализованной и готовой продукцией на складе. Основой для распределения может служить вес, объем, количество, производственная или нормативная себестоимость и другие показатели.

Если по продукции, отгруженной в отчетном месяце, выручка от продажи не может быть признана в установленном порядке, расходы на упаковку за этот месяц распределяются между отгруженной, реализованной и готовой продукцией на складе.

Пример. Используем условия предыдущего примера.

Предположим, что на складе ЗАО «Стрела» по состоянию на 1 февраля года не было готовой продукции.

В феврале было изготовлено 9500 единиц верхней мужской одежды. Из них было отгружено 8500 единиц, а реализовано 7000 единиц.

Согласно положениям учетной политики в бухгалтерском учете ЗАО «Стрела» распределяет коммерческие расходы пропорционально количеству отгруженной, реализованной и готовой продукции, оставшейся на складе.

Поэтому в бухгалтерском учете были сделаны такие записи:

Дебет 90 субсчет «Коммерческие расходы» Кредит 44

2800 руб. (4000 руб. : 10 000 шт. х 7000 шт.) — списаны расходы на упаковку готовой продукции пропорционально количеству реализованной продукции;

Дебет 45 Кредит 44

600 руб. (4000 руб. : 10 000 шт. х 1500 шт.) — отражены расходы на упаковку отгруженной, но не реализованной продукции.

Остальная часть расходов на упаковку в размере 400 руб. (3800 руб. — 2800 руб. — 600 руб.) будет числиться по дебету счета 44 до того момента, пока готовая продукция, изготовленная в феврале, не будет отгружена или реализована.

Так как в налоговом учете расходы на упаковку в полном объеме включаются в состав текущих расходов отчетного месяца, то в бухгалтерском учете ЗАО «Стрела» возникает налогооблагаемая временная разница в размере 1000 руб. (600 руб. + 400 руб.).

На основе этой разницы бухгалтеру необходимо сформировать отложенное налоговое обязательство в размере 240 руб. (1000 руб. х 24%). При этом запись в бухгалтерском учете организации будет такая:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

240 руб. — отражена сумма сформированного отложенного налогового обязательства.

Предположим, что в марте ЗАО «Стрела» реализовало всю готовую продукцию, которая была изготовлена в феврале. В этом случае бухгалтеру необходимо сделать такие записи:

Дебет 90 субсчет «Коммерческие расходы» Кредит 44

400 руб. — списаны расходы на упаковку готовой продукции, изготовленной в феврале;

Дебет 90 субсчет «Коммерческие расходы» Кредит 45

600 руб. — списаны расходы на упаковку готовой продукции, отгруженной в феврале;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

240 руб. — погашено отложенное налоговое обязательство.

Учет упаковочных материалов на торговом предприятии

и предприятии общественного питания

Как правило, упаковкой товара занимаются предприятия розничной торговли. Они учитывают стоимость упаковочных материалов (веревки, бумаги, пергамента, пленки из полимерных материалов, полиэтиленовых пакетов и т.д.) на счете 41 «Товары», субсчет 3 «Тара под товаром и тара порожняя». В дальнейшем учет расходов на упаковку товара зависит от того, оплачивает ли покупатель отдельно стоимость упаковки или нет.

Упаковка — самостоятельный товар

Если покупатель возмещает торговой организации стоимость упаковки (фольги, декоративной оберточной бумаги, подарочных коробок, полиэтиленовых или бумажных пакетов и т.д.) отдельно от стоимости товара, продавец должен учитывать упаковочный материал как отдельный товар. Поэтому стоимость приобретенных упаковочных материалов необходимо отражать по дебету счета 41 «Товары», субсчет 1 «Товары на складе».

Как правило, учет товаров

Когда товар разработан и ждет своего запуска, очень важно правильно пройти один из последних этапов, предшествующих выпуску товара — правильно рассчитать и установить отпускную цену на новый продукт. Существует множество теорий и подходов к ценообразованию продукта, но на практике сложно использовать только один метод расчета. Слишком много факторов следует учесть, чтобы итоговая цена реализации товара была конкурентоспособна, обеспечивала желаемый уровень прибыли и не отпугивала покупателей.

В статье мы рассмотрим методику расчета отпускной цены для нового товара, которая учитывает желания компании по уровню рентабельности продукта, принимает во внимание конкурентное окружение товара и отвечает потребностям целевой аудитории. Пример расчета цены включает также шаблон с готовыми формулами в формате Excel.

Описанный в статье пример по расчету цены реализации нового продукта подойдет для производственных предприятий, для компаний сферы услуг, для любых фирм, создающих новые продукты, но не совсем подойдет для компаний из отрасли оптовой или розничной торговли.

Вступление от автора

Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует разработке продукта — о планировании. Когда рождается идея о создании продукта, когда принимается решение о разработке нового товара — необходимо сделать паузу и рассчитать предварительную экономику проекта: себестоимость, цену продажи, объем продаж и прибыль.

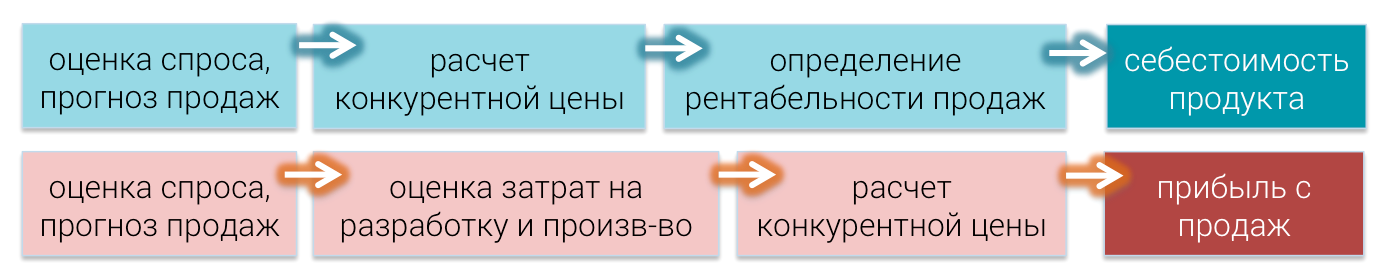

Очевидно, что на этапе идеи, не имея полного представления о том, как будет в результате выглядеть новый продукт, сложно представить конечную стоимость товара и определить маржинальность продаж. Но от вас никто и не ждет 100% точности. Пусть это будет грубый расчет, но для того, чтобы его сделать вы выполните несколько очень полезных шагов:

- оцените спрос на товар и сформируете свои ожидания по уровню продаж

- проведете конкурентный анализ и определите примерную цену, по которой ваш товар будет на фоне конкурентных товаров выглядеть конкурентоспособным

- задумаетесь над тем, сколько вы бы хотели зарабатывать с продажи продукта в месяц

- и в результате сформируете ориентир по финальной себестоимости продукта

Рис.1 Два способа расчета целевых показателей проекта

Или наоборот: вы оцените уровень затрат, который необходим для реализации задуманной идеи, определите конкурентную цену товара и поймете, устраивает ли вас уровень прогнозируемой прибыли. В том и другом случае вы сделаете прогноз, определите целевые показатели, которые будут являться для вас ориентиром на протяжении всего процесса разработки товара.

А теперь перейдем к описанию того, как правильно рассчитать отпускную цену на новый товар.

Описание методики

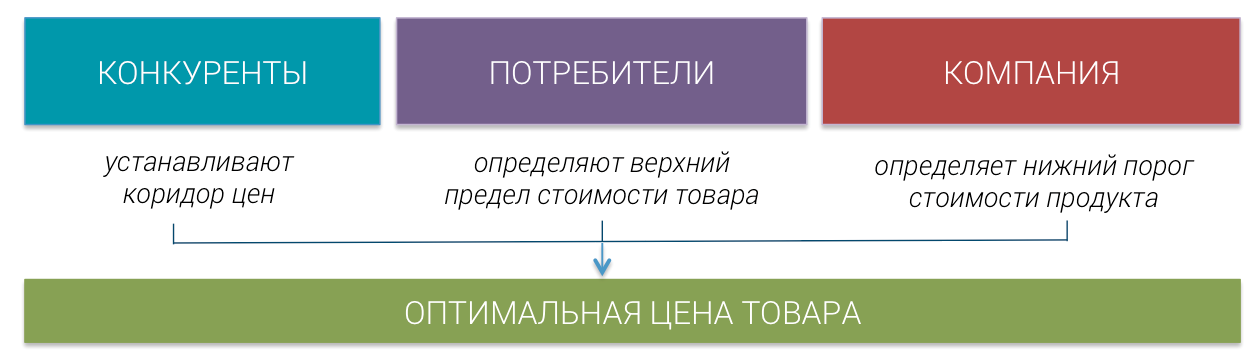

Для расчета оптимальной стоимости товара нам потребуется рассчитать три варианта идеальной цены: оптимальную цену по отношению к конкурентам, оптимальную цену по мнению потребителей и оптимальную стоимость товара с точки зрения вашей компании.

Оптимальная цена по отношению к конкурентам — такая стоимость продукта, которая позволяет товару выглядеть привлекательным на фоне конкурентов. Оптимальная цена рассчитывается на основе принципов ценовой конкуренции, описанных в конкурентной стратегии компании и обычно представляет собой коридор цен (от и до), в рамках которого цена продукта будет обеспечивать конкурентоспособность товара.

Оптимальная цена по мнению потребителей — такая стоимость товара, которую потребитель готов отдать за продукт, зная его свойства и преимущества. Данный показатель является верхним пределом цены, выше которого стоимость продукта будет считать завышенной и будет ограничивать спрос.

Оптимальная цена с точки зрения компании — такая стоимость товара, которая позволяет получать требуемый уровень прибыли с продаж. У каждой компании есть свои нормативы по минимальной рентабельности продаж или требования к прибыльности товара. Данный показатель является нижним пределом цены, ниже которого реализация продукта не будет отвечать стратегии компании.

Основная таблица для расчета

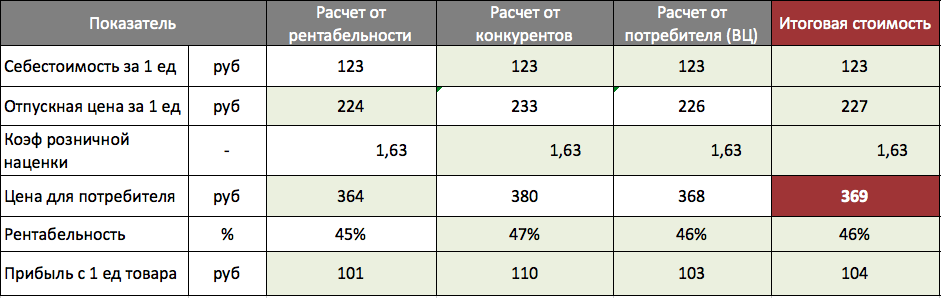

Таблица, в которой мы будем рассчитывать 3 варианта стоимости продукта, выглядит следующим образом и включает в себя показатели, которые помогут принять правильное решение о итоговой стоимости.

Краткое описание всех показателей таблицы:

- Себестоимость — сумма затрат, которую несет компания при производстве 1 единицы продукта

- Отпускная цена — стоимость, по которой компания продает продукт с производства

- Коэффициент розничной наценки — коэффициент для преобразования отпускной цены в розничную цену

- Цена для потребителя — стоимость продукта (обычно розничная цена), по которой товар продается конечному покупателю

- Рентабельность — % прибыли от реализации 1 единицы товара, рассчитывается от отпускной цены

- Прибыль — абсолютный доход, который получает компания от продажи 1 единицы товара

После того, как будут определены три уровня цен, можно будет принять правильное решение об окончательной стоимости товара компании, которая с одной стороны будет максимизировать доход, а с другой стороны обеспечить конкурентоспособность товара.

Коэффициент розничной наценки

В таблице используется коэффициент розничной наценки, который обозначает суммарную наценку к товару после того, как он пройдет все звенья торговых посредников и достигнет конечного покупателя. Коэффициент будет равен 1, если товар продается компанией-производителем напрямую покупателю. Но часто возникают ситуации, когда товар сначала продается оптовому дилеру, затем перепродается розничной торговой сети и только с полок магазина продается конечному покупателю. В таком случае коэффициент розничной наценки будет больше 1. Как его определить?

Есть два способа расчета: снизу-вверх и сверху вниз. Метод снизу-вверх означает умножение цены товара на все наценки, которые он проходит. Метод сверху-вниз означает определение коэффициента с помощью цен уже продающихся товаров методом деления розничных цен текущих товаров на их отпускные цены. В нашем шаблоне подробно расписаны данные способы определения коэффициента.

Расчет себестоимости

Итак, чтобы начать заполнять основную таблицу, нам необходимо рассчитать себестоимость продукта. Это действие можно выполнить двумя основными способами: делением общих прогнозируемых затрат компании на предполагаемый объем выпуска товара или суммированием всех переменных и постоянных затрат для производства 1 единицы продукта.

Первый способ расчета себестоимости

Часто компания не может точно рассчитать, сколько она тратит на производство 1 единицы товара. Но она знает, сколько штук товара планирует продавать в месяц (или год), и может оценить свои суммарные затраты на производство планируемого объема. В таком случае для получения себестоимости 1 единицы продукта ей необходимо разделить общую сумму затрат на целевой объем выпуска.

Данный расчет применим для сферы услуг и для B2B рынка.

Второй способ расчета себестоимости

Когда же компания может точно выделить затраты, требуемые на производство 1 единицы продукции, ей целесообразнее использовать более подробный способ расчета себестоимости: суммирование переменных и постоянных затрат. Переменные затраты зависят от объема выпуска продукта, а постоянные затраты не зависят от объема продаж.

Такой способ больше подходит для компаний, работающих на рынке потребительских товаров.

Анализ конкурентов

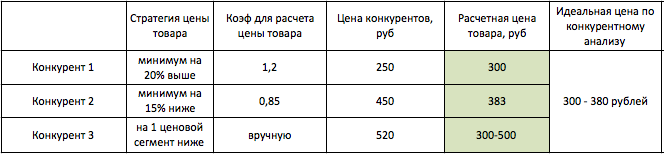

После того, как определена себестоимость товара, нам необходимо определить диапазон цен, в котором товар будет выглядеть привлекательно на фоне основных конкурентов. Для этого нам необходимо определить стратегию ценового позиционирования по отношению к каждому конкуренту, провести анализ цен конкурентов и сформировать коридор розничных цен, в котором новый товар будет привлекателен для потенциальных покупателей.

Стратегия ценового позиционирования — субъективная оценка маркетолога, которая формируется на основе знания свойств, силы бренда и интенсивности продвижения товаров конкурентов. Стратегия устанавливается по отношению к каждому конкуренту.

Исследование потребителей

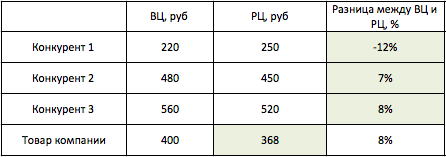

Следующим шагом важно узнать, сколько готовы платить за новый товар потребители. Для этого необходимо провести опрос целевой аудитории и оценить воспринимаемую ценность нового продукта (стоимость, которую готов отдать потребитель за продукт, зная все его свойства).

Для расчета воспринимаемой ценности продукта (ВЦ) проводиться сравнительное потребительское тестирование, в рамках которого определяется ВЦ основных конкурентов и нового товара. Затем необходимо сравнить воспринимаемую ценность конкурентов с их реальной ценой и определить разницу (в %) между данными показателями.

Для того, чтобы рассчитать наиболее привлекательную розничную цену для нового товара, следует взять максимальную разницу между воспринимаемой и реальной ценой конкурентов.

Окончательный расчет

Теперь можно вернуться к основной таблице расчета и определить три цены:

- Для определения оптимальной цены с точки зрения компании все расчеты ведутся от целевой рентабельности продукта (в нашем примере это 45%).

- Для определения оптимальной цены с точки зрения конкурентов все расчеты ведутся от максимальной цены «коридора конкурентных цен» (в нашем примере это 380 рублей)

- Для определения оптимальной цены с точки зрения потребителей все расчеты ведутся от цены, рассчитанной по методу воспринимаемой ценности (в нашем примере это 368 рублей)

Теперь, зная три ограничителя, мы можем определить окончательную отпускную цену нашего товара: она должна быть не ниже стоимости по рентабельности, не выше цены от конкурентов, максимально приближена к цене от потребителей.

Комментарий от автора

Не всегда три «цены — ориентира» получается такими, что описанная формула расчета окончательной цены работает. Но в любом случае эти три показателя представляют собой три разных метода установления цены, три разных точки зрения. И если между ними наблюдается сильный разброс, значит на этапе планирования были сделаны не совсем верные предположения относительно целевой себестоимости, объема продаж и нормы прибыли.

Когда существует значимый разброс, необходимо устанавливать такую цену, которая наилучшим способ отражает приоритеты компании.

Готовые решения

Скачать готовый пример расчета цены товара в формате Excel. Пример полностью подготовлен по методике, описанной в данной статье.