Содержание

- Тема 3. Основные требования к составлению финансовой отчетности:

- 3.1. Учетная политика: выбор, изменение и раскрытие информации об учетной политике.

- Порядок формирования учетной политики организации: 6 главных требований

- Учетная политика организации: что это такое и как формируется?

- Необходимо ли регистрировать учетную политику в ФНС?

- Порядок внесения изменений в учетную политику

- Специфические детали учетной политики организации

- Энциклопедия решений. Формируем учетную политику для целей бухгалтерского учета (для госсектора)

- Согласно чему или чего — как правильно

- Примеры

- Формирование учетной политики по стандарту

- Документы – основания для формирования учетной политики.

- Документы, утверждаемые учетной политикой.

- Внесение изменений в учетную политику.

- Отражение в финансовой деятельности учреждения изменения учетной политики.

- Ретроспективное изменение учетной политики.

- Изменение оценочного значения.

- Отражение исправления ошибок в отчетности.

- Раскрытие информации об учетной политике.

- Учетная политика по МСФО (Accounting policies)

- Принципы формирования отчетности

- Положения учетной политики

- Практика применения

- Автоматическое формирование учетной политики

- Учетная политика организации, составляющей отчетность по МСФО

- Ключевые элементы учетной политики по МСФО

- Новые записи:

Тема 3. Основные требования к составлению финансовой отчетности:

структура, состав отчетности, требования к содержанию

3.1. Учетная политика: выбор, изменение и раскрытие информации об учетной политике.

В МСФО учетная политика определяется как совокупность конкретных принципов, допущений, правил и подходов, принятых компанией для подготовки и представления финансовой отчетности. В отличие от российской практики международные стандарты оперируют этим понятием исключительно применительно к финансовой отчетности, а не бухгалтерскому учету в целом. Учетная политика организации представляется в виде примечаний или отельного отчета финансовой отчетности. Избранная учетная политика должна обеспечивать формирование такой финансовой отчетности компании, которая содержит уместную и надежную информацию.

При формировании учетной политики компании необходимо учитывать, что составленная в соответствии с ней финансовая отчетность должна соответствовать МСФО. Этот подход является достаточно жестким. Согласно IAS 1 «Представление финансовой отчетности» компания должна ориентироваться, прежде всего, на принципы и требования, предписанные МСФО. При отсутствии таковых для отдельных операций руководство компании вырабатывает учетную политику, при использовании которой финансовая отчетность будет содержать полную и непредвзятую информацию, необходимую пользователям для принятия решений, достоверно отражающую финансовые результаты деятельности и финансовое положение компании.

Если у организации возникают операции, порядок учета которых не регламентирован МСФО, то возможны три способа определения учетной политики:

— по аналогии со сходными операциями;

— исходя из общих определений и критериев;

— на основе национальных правил и признанной практики.

Первый способ предполагает ориентацию на требования, принятые для сходных операций, и общие принципы системы МСФО. При этом

рассматриваются стандарты и разъяснения, которые непосредственно не регулируют конкретный вопрос. Сходство операций устанавливается на основе профессионального суждения.

При втором способе источником учетной политики компании по конкретному вопросу, прямо не урегулированному стандартами, выступают общие определения и критерии признания, данные в принципах подготовки и представления финансовой отчетности. Принципы помогают специалистам, занятым подготовкой отчетности, применять стандарты и решать вопросы, которые пока не нашли отражения в каком-то специальном документе.

В третьем способе ориентируются на национальные правила учета, а также на общепризнанную практику разрешения конкретных вопросов. При данном способе могут применяться общепринятые принципы финансовой отчетности США, которые содержат детально разработанные правила учета для многих сложных операций. Однако этот способ допустим лишь в том случае и в той степени, в какой национальные правила и отраслевая практика не противоречат принципам подготовки и представления финансовой отчетности, стандартам и разъяснениям.

Например, в настоящее время в системе МСФО отсутствуют какие-либо специальные требования в отношении признания и измерения объектов в определенных отраслях хозяйства, таких как добывающая промышленность, страхование и других (исключение составляет сельское хозяйство, в отношении которого принят отдельный стандарт – 41). Поэтому компании, действующие в данных отраслях, часто используют при подготовке финансовой отчетности

учетные принципы, принятые на национальном уровне. Это относится, в частности, к группировке в отчете о прибылях и убытках затрат компании.

Некоторые стандарты предусматривают возможность выбора учетной политики для отражения какого-то факта хозяйственной жизни в финансовой отчетности. Однако практически ни один стандарт не разъясняет, как осуществить такой выбор. Разъяснение ПКИ-18 «Последовательность – альтернативные подходы» лишь устанавливает, что компания должна избрать и последовательно применять один из предусмотренных вариантов учетной политики.

Вопросы изменения учетной политики компании рассматриваются в IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

В соответствии с ним изменения в учетной политике должны происходить только в том случае, когда это требуется по законодательству, меняются стандарты учета или тогда, когда эти изменения приведут к улучшению отражения событий и сделок в финансовой отчетности компании, а именно к получению более надежной информации о финансовом положении и результатах деятельности компании.

Согласно п. 45 IAS 8 существуют ретроспективный (два способа – основной и льтернативный) и перспективный подходы к отражению влияния изменений учетной политики.

Ретроспективный подход заключается в применении новой учетной политики к событиям и сделкам, таким образом, как если бы эта новая политика использовалась всегда. Поэтому такая учетная политика применяется к событиям и сделкам с момента возникновения подобных статей. Изменения в учетной политике применяются к отчетности за текущий период и ко всей сравнительной информации, которая пересчитывается в соответствии с новой учетной политикой.

При перспективном подходе учетные данные не пересчитываются. Перспективный подход означает, что новая учетная политика применяется к событиям и сделкам, происходящим после даты изменения. В отношении предшествующих периодов не делают никаких корректировок, будь то сальдо нераспределенной прибыли на начало периода или чистая прибыль, или убыток за текущий период, потому что текущие остатки не пересчитываются. Новая учетная политика применяется к существующим остаткам, начиная с момента введения изменения.

Раскрывая учетную политику, указывают на способы оценки операций, явлений и предметов, кроме того, необходимо: описать порядок признания выручки в отчетности; принципы составления консолидированной финансовой отчетности и методы отражения совместной деятельности и объединения компаний; политику учета и амортизации материальных и нематериальных активов; дать характеристику подрядной деятельности и учета договоров подряда; отражать в учете финансовые инструменты и инвестиционную собственность, их оценку и переоценку; порядок учета арендованного имущества, материальных запасов. Важную информацию несут сообщения об учетной политике в отношении учета затрат на научные исследования и опытно-конструкторские разработки, оценочных и капитальных резервов. Раскрывается порядок пересчета иностранной валюты и валютных курсовых разниц, методика учета инфляционного фактора, методика распределения затрат по хозяйственным и географическим сегментам деятельности, сама методика определения этих сегментов.

Порядок формирования учетной политики организации: 6 главных требований

Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

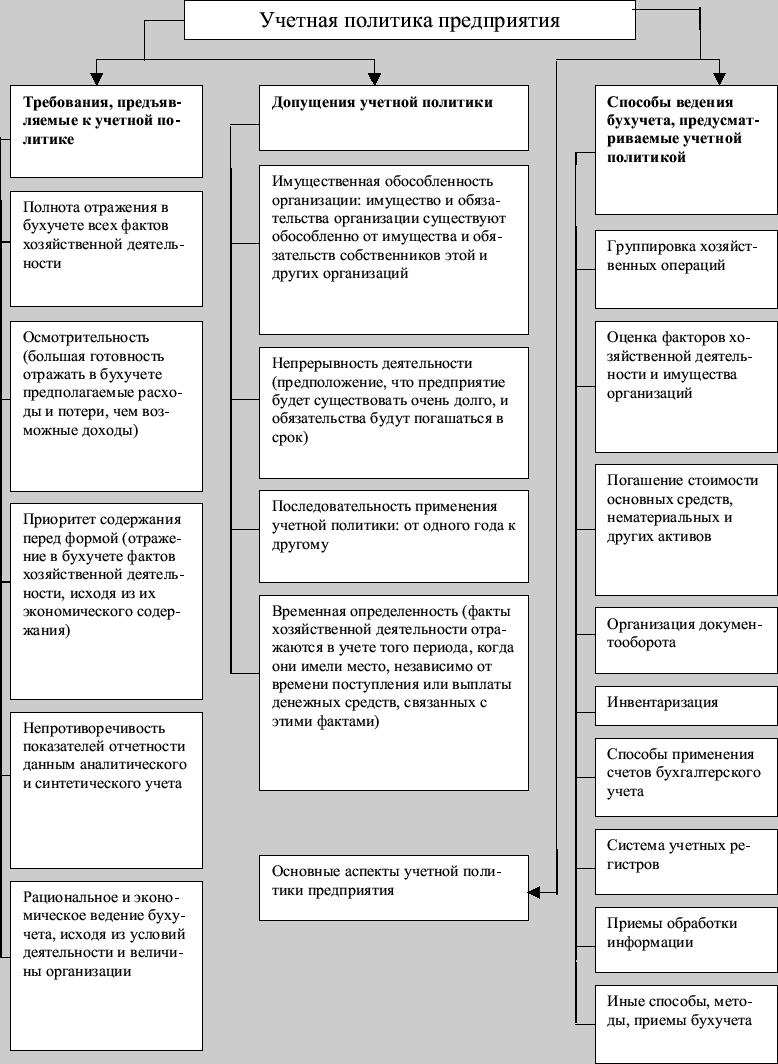

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель – читайте по ссылке.

Схема: Основные элементы учетной политики организации.

Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве – узнайте в этой статье.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

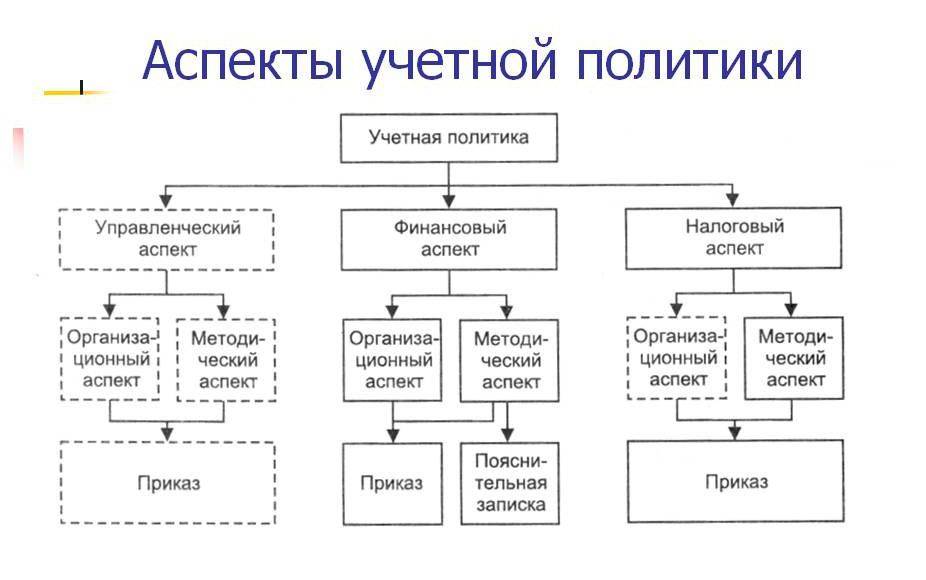

Схема: Аспекты учетной политики.

Пример из практики

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица – узнайте

Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Схема: Организационный и методический аспекты учетной политики.

Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

При изменениях учетной политики, если таковые повлекли сильные изменения в отчетности, их необходимо указать в ней, а также привести данные всей отчетности в соответствие с изменениями. Можно указать изменения и в пояснительной записке. Тогда необходимо обозначить причину изменений, суть изменений, сумму изменений, текущий способ отображения результатов перемен в бухучете.

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

Образец учетной политики организации.

Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке:

Энциклопедия решений. Формируем учетную политику для целей бухгалтерского учета (для госсектора)

Формируем учетную политику для целей бухгалтерского учета (для госсектора)

ГАРАНТ:

Материал могут применять казенные, бюджетные и автономные учреждения, органы государственной власти (местного самоуправления) и другие организации госсектора

Зачастую бухгалтеры относятся к формированию учетной политики как к неприятной, обременительной работе. Проблема нередко решается формально, путем:

— копирования учетной политики, разработанной в другом учреждении;

— использования так называемой «типовой» учетной политики.

Тем самым сотрудники бухгалтерской службы допускают серьезную ошибку — вместо инструмента, который на протяжении всего финансового года позволяет своевременно и качественно решать стоящие перед бухгалтерией задачи, учетная политика превращается в никому не нужный документ, составленный «для галочки».

Грамотно разработанная учетная политика (см. образец) позволяет максимально эффективно решать учетные задачи в условиях конкретной организации и, соответственно, не может основываться исключительно на типовых решениях.

В то же время существует достаточно широкий круг проблем, которые из года в год возникают в организациях госсектора, независимо от их типа и специфики деятельности. Если не разрешать подобные проблемы в рамках учетной политики, то соответствующие решения придется принимать уже непосредственно при возникновении того или иного факта хозяйственной жизни, а потом еще и обосновывать их в ходе проверочных мероприятий. Например, в представлении Счетной палаты РФ от 31.03.2016 N ПР 01-28/14-04 в качестве нарушение отмечено неотражение в учетной политике учреждения особенностей организации и ведения бухгалтерского учета по операциям по исполнению полномочий государственного заказчика по заключению и исполнению государственных контрактов.

Конечно, бухгалтеру затруднительно заранее предусмотреть все ситуации, с которыми он может столкнуться на практике. В данном разделе Энциклопедии решений будет представлен ряд материалов, которые могут послужить основой для формирования учетной политики по самым различным разделам учета — будут рассмотрены многие сугубо практические вопросы и ситуации, предложен один или несколько вариантов решения.

Итак. Какими обстоятельствами обусловлена необходимость разработки учетной политики?

|

N п/п |

Проблема, подлежащая разрешению в рамках учетной политики |

Примеры |

|

|

Нормативные правовые акты прямо предусматривают необходимость выбора варианта организации учета для отдельных ситуаций |

1. Списание материальных запасов можно осуществлять по фактической стоимости каждой единицы либо по средней фактической стоимости. 2. Амортизация по объектам имущества казны может начисляться, а может и не начисляться |

|

|

Нормативные правовые акты содержат большое количество терминов и понятий, для которых не приводятся определения |

1. «Конструктивно-сочлененный предмет». 2. «Вовлечение непроизведенных активов в экономический (хозяйственный) оборот». 3. «Доходы», «Расходы», «Активы» |

|

|

Нормативные правовые акты не содержат корреспонденции счетов для отражения многих фактов хозяйственной жизни, не определяют порядок порядок осуществления некоторых учетных процедур |

1. Порядок (дата) признания отдельных видов доходов. 2. Перевод в состав основных средств объектов, ошибочно отраженных в учете как материальные запасы |

|

|

Нормативные правовые акты не содержат, да и не должны содержать ответы на многочисленные «технические» вопросы, возникающие на практике |

1. Относятся ли скатерти и полотенца к мягкому инвентарю или к прочим материальным запасам? 2. Когда следует списывать пачку, содержащую десять таблеток: после использования первой таблетки, когда использована последняя таблетка или же следует вести учет таблеток поштучно? |

|

|

Отдельные положения учетной политики могут быть обусловлены особенностями программного обеспечения, используемого для автоматизации учета |

Компьютерная программа автоматически «ведет учет» на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации» по ценам приобретения основных средств. В то же время согласно положениям п. 373 Инструкции N 157н*(1) учет по этому счету в общем случае должен вестись в условной оценке: 1 объект, 1 рубль, а иной способ должен быть прямо предусмотрен учетной политикой |

Кроме того, необходимость разработки учетной политики зачастую обусловлена тем, что нормативные правовые акты содержат требования, не в полной мере соответствующие друг другу.

Продуманная учетная политика позволяет получить положительные результаты по различным направлениям:

|

N п/п |

Положительный эффект |

Примеры |

|

|

У бухгалтерской службы есть готовые решения по спорным вопросам. Учетная политика, утвержденная в установленном порядке — дополнительный аргумент в споре с проверяющими |

Если непосредственно в учетной политике зафиксировать, что сумка для ноутбука учитывается в качестве принадлежности к ноутбуку, будет значительно проще возражать ревизору, требующему отразить сумку как самостоятельный объект основных средств |

|

|

У бухгалтера появляется возможность отстаивать свою позицию перед руководством организации с использованием конкретных инструментов, предусмотренных учетной политикой |

В качестве приложения к учетной политике может быть утверждена форма Заявления о выдаче денежных средств под отчет, содержащая графу «Сумма задолженности по предыдущим авансам». Такое решение позволит исключить случаи, когда решение о выдаче аванса принимается руководителем без учета имеющейся у конкретного сотрудника задолженности |

|

|

Возможность предоставить новому сотруднику подробное описание внутренних учетных процедур. Более того, во многих случаях и «старыми» сотрудниками она может использоваться как готовый алгоритм работы. Положения учетной политики могут быть доведены до сотрудников бухгалтерии под роспись. Такой шаг поможет повысить персональную ответственность сотрудников бухгалтерии за нарушение требований учетной политики |

Если учетной политикой будет установлено, что название медикаментов в учетных регистрах должно содержать торговое наименование, форму выпуска, фасовку, не придется «на пальцах» объяснять новому сотруднику, что необходимо «вносить в программу» «Циклоферон таб. 150 мг N 10», а не просто «Циклоферон» |

Разработанная в госучреждении учетная политика не должна противоречить нормам действующего законодательства.

Пример

1. Учреждение определило в учетной политике, что на счете 03 «Бланки строгой отчетности» учитываются неоплаченные путевки.

Такое положение учетной политики недопустимо, поскольку противоречит п. 347 Инструкции N 157н, согласно которому для учета неоплаченных путевок должен использоваться забалансовый счет 08.

2. Учреждение определило в учетной политике, что на забалансовом счете 09 следует отражать в том числе и снятые с автомобиля запчасти, пригодные для дальнейшего использования.

Такое положение учетной политики недопустимо. Во-первых, оно противоречит положениям п. 349 Инструкции N 157н, согласно которому на счете 09 отражаются запчасти в течение периода их эксплуатации. Во-вторых, такое положение учетной политики приводит к тому, что материальные ценности, демонтированные с основного средства, не отражаются на счете учета материальных запасов.

Важно не только разработать учетную политику, но и обеспечить ее неукоснительное исполнение.

Неисполнение требований локального стандарта учета не менее серьезное нарушение, чем неисполнение положений федерального стандарта.

1. Учреждение определило в учетной политике, что учет расходных материалов к оргтехнике ведется по видам расходных материалов и видам (маркам) оборудования, для которого они предназначены.

Если в учете продолжают отражаться безымянные «картриджи» и «тонеры», то при проверке обоснованно может быть зафиксировано нарушение требований локального стандарта.

2. Учетной политикой учреждения было определено, что Журналы операций формируются с помощью компьютерной учетной программы помесячно не позднее 25 числа следующего месяца.

При проведении проверки было выявлено нарушение: по состоянию на 1 июня обнаружено, что не сформированы Журналы расчетов с подотчетными лицами и с поставщиками и подрядчиками за апрель.

И наконец, очень важно не перегружать учетную политику излишней информацией.

Так, не целесообразно фиксировать в учетной политике фамилии сотрудников, отвечающих за отдельные учетные операции, поскольку кадровый состав в течение года может меняться. Такие решения, как правило, оформляются отдельными распоряжениями руководителя учреждения или отдельными приложениями к приказу об учетной политике.

Не следует отражать в учетной политике числовые показатели, касающиеся расходования материальных запасов (нормы, сроки эксплуатации, даты перехода на зимнюю и летнюю нормы расхода топлива и т.п.). Такие показатели могут изменяться, поэтому более разумно утверждать их распоряжениями руководителя, а соответствующую ссылку фиксировать в учетной политике.

Не следует переписывать в учетную политику учреждения положения Инструкций Минфина России по вопросам ведения бухгалтерского учета. Для решения текущих вопросов учета такие действия бессмысленны и могут свидетельствовать о формальном подходе к формированию учетной политики. В то же время ссылки на отдельные нормы в учетной политике могут быть уместны в тех случаях, когда положения учетной политики развивают и детализируют положения действующего законодательства.

Структура учетной политики для целей бухгалтерского учета действующими нормативными правовыми актами не определена и, соответственно, должна быть разработана непосредственно в учреждении.

Внимание

Учетная политика может быть представлена в виде совокупности локальных нормативных актов, принятых в организации (письмо Минфина России от 17.08.2016 N 02-07-10/48198). В частности, учетная политика для целей налогообложения может быть оформлена в виде отдельного положения и утверждена отдельным приказом руководителя госучреждения (п. 2 ст. 11, ст. 313 НК РФ).

Как правило, структура учетной политики (см. образец) для целей бухгалтерского учета выглядит следующим образом.

1. Общий (вводный) раздел

В данном разделе приводится перечень нормативных правовых актов, регламентирующих вопросы ведения бухгалтерского учета, а также описываются:

— технология обработки учетной информации (в том числе с использованием специальных программных продуктов);

— правила оформления, утверждения и регистрации первичных документов;

— порядок формирования документов на бумажных носителях и иные аналогичные организационные решения.

2. Правила ведения бухгалтерского учета (методический раздел)

В этом разделе описываются способы и методы ведения бухгалтерского учета, применяемые в учреждении, приводятся особенности организации и ведения учета, обусловленные отраслевой принадлежностью учреждения, спецификой его деятельности.

Вся информация данного раздела может быть сгруппирована по отдельным подразделам, например, с использованием структуры Единого плана счетов бухгалтерского учета. В то же время на практике встречается и иной подход: порядок отражения в учете отдельных объектов учета и (или) ситуаций описывается без выделения подразделов в соответствии с планом счетов.

3. Отдельные организационные вопросы могут быть описаны в отдельных разделах учетной политики

Например:

— порядок организации и осуществления внутреннего финансового контроля (см. образец);

— порядок проведения инвентаризации имущества и обязательств (см. образец).

4. Приложения

В частности:

— рабочий план счетов бухгалтерского учета;

— график документооборота;

— формы первичных учетных документов, применяемых для оформления фактов хозяйственной жизни, для оформления которых не предусмотрены унифицированные формы первичных учетных документов (см. образец).

Примечание

Качественно разработанный график документооборота поможет организации госсектора:

— систематизировать разрозненную информацию о перечне первичных учетных документов (иных документов), обрабатываемых в учреждении, сроках их оформления и хранения, ответственных должностных лицах (подразделениях);

— оптимизировать учетные процедуры;

— определить оптимальное число исполнителей для обработки каждого первичного документа;

— контролировать движение документа и работу должностных лиц учреждения.

По каждому должностному лицу (структурному подразделению) может составляться Выписка из графика документооборота, в которой приводится перечень документов, за составление (проверку, обработку, передачу в архив) которых отвечает это конкретное должностное лицо (конкретное структурное подразделение). Выписки из графика документооборота доводятся под роспись до каждого исполнителя. Подобное организационное решение:

— делает структуру документооборота прозрачной для всех заинтересованных сотрудников организации;

— повышает персональную ответственность каждого исполнителя.

______________________________

*(1) Здесь и далее приводится сокращенное наименование Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н — Инструкция N 157н

Согласно чему или чего — как правильно

Более 200 лет назад правильно было писать и говорить так: согласно договора, согласно приказа, согласно решения суда. Но уже в XIX веке родительный падеж в таких словосочетаниях считался канцеляризмом и использовался в основном в официально-деловой речи Как правильно: согласно чему или согласно чего? .

Теперь родительный падеж под запретом. Предлог согласно употребляется со словами в дательном падеже: согласно письму, согласно договору, согласно мнению. Это зафиксировано в словаре Д. Э. Розенталь. Управление в русском языке Розенталя «Управление в русском языке».

Причём норма актуальна и для официально-делового стиля. Так что, если увидите в законах, приказах или отчётах согласно чего, знайте: перед вами ошибка.

Кстати, в словаре Розенталя есть ещё один вариант: согласно с чем, но он менее распространён.

Примеры

- «Мысль моя, согласованная с ударами сердца, была совершенно ясна, и сердце билось согласно всей музыке тишины» (Михаил Пришвин. Женьшень).

- «После этого особые комиссии согласно приказу отправились по всем винным погребам, разбивая бутылки топорами или взрывая эти погреба динамитом» (Джон Рид. Десять дней, которые потрясли мир).

- «Шотландцы сражались согласно древним традициям» (Диана Гэблдон. Стрекоза в янтаре).

Хорошо писать — это полезный навык, а выработать его не так сложно. Лучший путь — через «Инициал», бесплатный и крутой курс писательского мастерства от редакторов Лайфхакера. Вас ждёт теория, много примеров и домашки. Справитесь — будет легче выполнить тестовое задание и стать нашим автором. Подписывайтесь!

Формирование учетной политики по стандарту

Заболонкова О., редактор журнала

Журнал «Силовые министерства и ведомства: бухгалтерский учет и налогообложение» № 12/2019

Напомним, с 01.01.2019 единые требования к формированию учетной политики, её утверждению и внесению изменению в учетную политику для организаций государственного сектора установлены СГС «Учетная политика». Кроме того, разработаны Методические указания по применению данного стандарта (далее – Методические указания № 02-06-07/62480). Рассмотрим, на какие главные моменты бухгалтерам необходимо обратить внимание при разработке учетной политики или внесении в нее изменений на основе этих документов.

Учетная политика – это совокупность способов ведения экономическим субъектом бухгалтерского учета (ст. 8 Закона о бухгалтерском учете).

Учреждение самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

В частности, ее вправе формировать главный бухгалтер учреждения или централизованная бухгалтерия, на которую возложено ведение бухгалтерского учета. Возложить такую обязанность можно и на физическое лицо, которое наделено полномочиями по ведению учета (п. 8 СГС «Учетная политика»).

Документы – основания для формирования учетной политики.

При формировании учетной политики учреждению следует руководствоваться (п. 7 СГС «Учетная политика»):

-

особенностями своей структуры;

-

отраслевыми особенностями деятельности;

-

СГС «Учетная политика»;

-

нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

-

учетной политикой учредителя.

В случае если в отношении какого-либо объекта бухгалтерского учета нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, не установлены правила его отражения в бухгалтерском учете, учреждение по согласованию с учредителем и финансовым органом публично-правового образования, осуществляющего консолидацию отчетности, определяет учетную политику исходя из требований СГС «Концептуальные основы».

Допустимо формирование учетной политики посредством как принятия единого правового акта, включающего всю совокупность способов ведения учета, так и принятия отдельных правовых актов либо включения соответствующих положений в отдельные правовые акты (например, в правовой акт об организации выполнения полномочий администратора доходов бюджета могут быть включены положения, устанавливающие особенности ведения учета в части порядка заполнения (составления) и отражения в бюджетном учете первичных документов по администрируемым доходам бюджетов) (Методические указания № 02-06-07/62480).

Организации, осуществляющие полномочия получателя бюджетных средств, при формировании учетной политики должны предусмотреть особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных полномочий (п. 10 СГС «Учетная политика»).

Документы, утверждаемые учетной политикой.

2) рабочий план счетов бухгалтерского учета и правила формирования номера счета бухгалтерского учета;

3) порядок проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета;

4) формы первичных (сводных) учетных документов, регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых для оформления фактов хозяйственной жизни, ведения бухгалтерского учета, по которым законодательством РФ не предусмотрены обязательные для их оформления формы документов;

5) правила документооборота и технология обработки учетной информации в учреждении, в том числе порядок взаимодействия структурных подразделений и (или) лиц, ответственных за оформление фактов хозяйственной жизни, по представлению первичных учетных документов для ведения бухгалтерского учета;

6) правила документооборота, в том числе порядок и сроки передачи первичных (сводных) учетных документов при ведении бухгалтерского учета и (или) порядок и сроки составления отчетности централизованной бухгалтерией;

7) порядок организации и обеспечения (осуществления) внутреннего контроля;

8) порядок признания в бухгалтерском учете и раскрытия в отчетности событий после отчетной даты;

9) иные способы ведения бухгалтерского учета, необходимые для организации ведения бухгалтерского учета и формирования отчетности учреждения.

Если нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, предусмотрен выбор методов ведения бухгалтерского учета, учреждению необходимо выбрать такой метод и установить его в рамках своей учетной политики.

Например, СГС «Концептуальные основы» предусмотрено два метода определения справедливой стоимости для различных видов активов и обязательств (метод рыночных цен и метод амортизированной стоимости замещения), СГС «Основные средства» – три метода начисления амортизации на объекты основных средств (линейный метод, метод уменьшаемого остатка и пропорционально объему продукции).

В этом случае документы учетной политики должны содержать положения, определяющие один из указанных методов для отдельных видов объектов учета. Минфин еще раз напомнил, что документы учетной политики не должны содержать методы, правила, способы ведения бухгалтерского учета, однозначно установленные нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (Методические указания № 02-06-07/62480).

Например, не надо включать однозначно установленные Инструкцией № 157н и СГС «Концептуальные основы» нормы, такие как:

-

при ведении бухгалтерского учета объектов бухгалтерского учета применяется метод начисления;

-

основные средства стоимостью до 10 000 руб. включительно, за исключением объектов библиотечного фонда, списываются с балансового учета с одновременным отражением объектов на за- балансовом счете 21 «Основные средства в эксплуатации».

Внесение изменений в учетную политику.

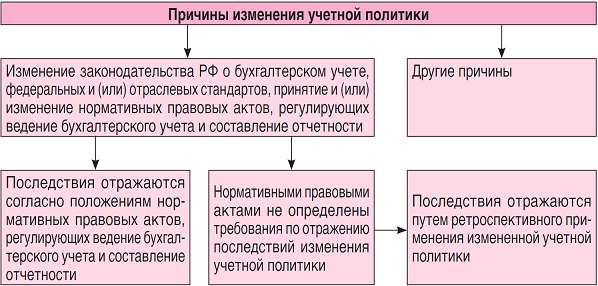

Согласно п. 13 СГС «Учетная политика» учетная политика меняется с начала отчетного года, если иное не обусловливается причиной такого изменения.

С учредителем и соответствующим финансовым органом необходимо согласовывать вносимые в течение года поправки, не связанные с изменением законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление отчетности.

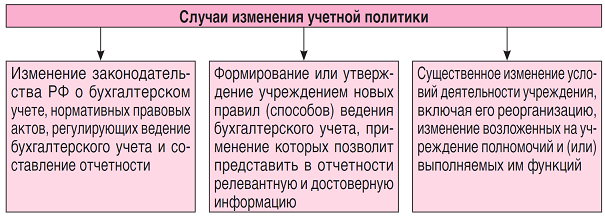

Не считаются изменением учетной политики (п. 14 СГС «Учетная политика»):

1. Применение правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые отличны по существу от фактов хозяйственной жизни, имевших место ранее.

Например, Минфин в Методических указаниях № 02-06-07/62480 отметил, что не будут считаться изменением учетной политики:

а) установление учреждением особенностей отражения в бухгалтерском учете на счетах бухгалтерского учета рабочего плана счетов (включая дополнительную аналитику) операций:

-

по выплате заработной платы в безналичной форме расчетов в рамках реализации «зарплатных» проектов, при условии что ранее выплата заработной платы осуществлялась наличными деньгами (через кассу);

-

по приобретению оборудования на условиях рассрочки платежа и перехода права владения таким имуществом по факту полной оплаты по договору либо на условиях предоставления залога в виде имущества учреждения;

б) изменение графика документооборота, а также введение особенностей формирования первичных учетных документов и регистров бухгалтерского учета при переходе на электронный документооборот.

2. Утверждение нового правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые возникли в деятельности учреждения впервые.

Например, у учреждения возник новый вид деятельности – организация для сотрудников питания в столовой или осуществление органами власти функций, которые они ранее не выполняли (Методические указания № 02-06-07/62480).

Отражение в финансовой деятельности учреждения изменения учетной политики.

СГС «Учетная политика» введено такое понятие, как последствия изменения учетной политики. Следовательно, учреждению необходимо применять соответствующую норму в своей деятельности.

Согласно п. 15 СГС «Учетная политика» последствия изменения учетной политики – это изменение показателей, отражающих финансовое положение, финансовые результаты деятельности учреждения и (или) движение его денежных средств.

Такие последствия оцениваются в денежном измерении (стоимостном выражении) на дату, с которой применяются изменения (п. 15 СГС «Учетная политика»).

Последствия внесения изменений в учетную политику должны быть отражены в учете и отчетности учреждения.

Ретроспективное изменение учетной политики.

При ретроспективном применении изменений учетной политики:

1. Подлежат корректировке показатели отчетности на начало отчетного периода (входящие остатки) по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также – в случае возможности корректировки – показатели связанных статей отчетности за самый ранний год, предшествующий году, для которого в отчетности раскрываются сравнительные показатели.

2. Информация о корректировке сравнительных показателей предшествующего года (предшествующих годов) раскрывается в отчетности отчетного года.

3. Суммы корректировок сравнительных показателей отражаются в периоде, в котором произошло изменение учетной политики, записями по счетам бухгалтерского учета согласно нормативным правовым актам, регулирующим ведение бухгалтерского учета и составление отчетности.

4. Утвержденная отчетность за предшествующий год (предшествующие годы) не подлежит пересмотру, замене и повторному представлению пользователям этой отчетности.

Невозможно применить ретроспективное изменение учетной политики, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

-

не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

-

требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления отчетности за предшествующий год.

Тогда учреждение применяет измененную учетную политику к фактам хозяйственной жизни, возникающим после изменения учетной политики (перспективное применение измененной учетной политики) (п. 18 СГС «Учетная политика»).

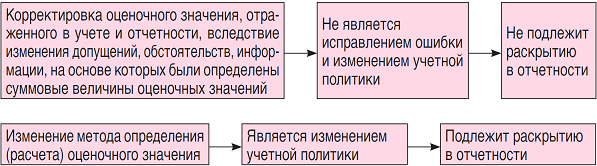

Изменение оценочного значения.

Изменение оценочного значения – это изменение величины какого-либо показателя отчетности, которое не влечет изменение учетной политики (п. 25 СГС «Учетная политика»).

Оценочное значение – рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения (п. 6 СГС «Учетная политика»).

К оценочным значениям относятся:

-

сроки полезного использования объектов основных средств и нематериальных активов;

-

величины оценочных резервов;

-

величины амортизационных отчислений;

-

величины стоимости нефинансовых активов в случаях, предусмотренных федеральными и (или) отраслевыми стандартами бухгалтерского учета для организаций государственного сектора;

-

иные значения показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, рассчитываемые или приблизительно (оценочно) определяемые на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа его определения.

Отражение исправления ошибок в отчетности.

Дата подписания отчетности – дата подписания полного комплекта отчетности.

Для целей применения СГС «Учетная политика» ошибками в отчетности считаются пропуск и (или) искажение, возникшие при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 СГС «Учетная политика»).

Выявленная ошибка исправляется в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью, осуществленной способом «красное сторно», и дополнительной бухгалтерской записью (далее – исправительные записи) (п. 28 СГС «Учетная политика»).

В разделе V рассматриваемого стандарта изложен подробный порядок отражения исправления ошибок в отчетности. Например, ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после подписания бухгалтерской (финансовой) отчетности, но до предельной даты ее представления, исправляется следующим образом. Делаются исправительные записи по счетам бухгалтерского учета на последнюю отчетную дату отчетного периода, и (или) формируется уточненная отчетность. Уточненная отчетность повторно направляется уполномоченному органу, а также иным пользователям, которым уже была представлена отчетность до уточнения.

Раскрытие информации об учетной политике.

В отчетности. Согласно п. 20, 34, 26 СГС «Учетная политика» в пояснениях к отчетности раскрывается информация:

-

о последствиях изменения учетной политики по Стандарту;

-

об ошибках предшествующих годов;

-

об изменении оценочного значения.

В Интернете. Основные положения учетной политики по Стандарту и (или) копии документов учетной политики подлежат публичному раскрытию на официальном сайте субъекта учета (централизованной бухгалтерии) в Интернете (п. 9 СГС «Учетная политика»).

В Письме Минфина РФ от 17.06.2019 № 02-07-10/43991 был рассмотрен вопрос о размещении основных положений учетной политики федерального органа исполнительной власти (его территориального органа) в Интернете. Чиновники ответили следующее.

В соответствии с п. 14.1 и 14.3 Типового регламента внутренней организации федеральных органов исполнительной власти, утвержденного Постановлением Правительства РФ от 28.07.2005 № 452, федеральный орган исполнительной власти (его территориальный орган) создает официальные сайты в Интернете. В случае если территориальный орган федерального органа исполнительной власти не имеет возможности создать собственный интернет-сайт, информация о его деятельности подлежит размещению на официальном сайте федерального органа исполнительной власти или иного территориального органа.

Также специалисты Минфина считают, что целесообразно включить основные положения учетной политики и (или) копии документов учетной политики в перечень информации о деятельности федерального органа исполнительной власти (его территориального органа), подлежащей размещению в Интернете, который устанавливается руководителем федерального органа исполнительной власти.

* * *

Учетная политика – это один из главных документов учреждения в организации его финансово-хозяйственной деятельности. Ее содержание зависит от многих факторов, в том числе от отраслевых особенностей, его структуры, функций, возложенных на него, и т. д.

В статье обозначены ключевые моменты, о которых учреждению важно помнить при формировании учетной политики.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. Приказом Минфина РФ от 30.12.2017 № 274н.

Письмо Минфина РФ от 31.08.2018 № 02-06-07/62480.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Инструкция по применению Единого плана счетов бухгалтерского учета для ор- ганов государственной власти (государственных органов), органов местного само- управления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Учетная политика по МСФО (Accounting policies)

Составить свою учетную политику можно с помощью сервиса «Учетная политика по МСФО»

Учетная политика (accounting policies) — это конкретные принципы, основы, соглашения, правила и практики, принятые компанией для подготовки и представления финансовой отчетности. МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских расчетах и ошибки» содержит принципы учетной политики по МСФО. Главный принцип при выборе учетной политики в соответствии с МСФО (IAS) 8: учетная политика должна выбираться и применяться таким образом, чтобы соответствовать каждому применяемому Стандарту и Интерпретации.

Принципы формирования отчетности

Целью составления отчетности в соответствии с учетной политикой по МСФО, является предоставление надежной и достоверной информации о финансовом состоянии компании, финансовом результате ее деятельности и об изменении финансового состояния для широкого круга пользователей.

Формирование отчетности в соответствии с МСФО осуществляется исходя из следующих основных принципов:

· Принцип начисления (accrual basis) означает, что хозяйственные операции отражаются в момент их совершения, а не по мере получения или выплаты денежных средств и их эквивалентов.

· Принцип непрерывности деятельности (going concern) предполагает, что компания продолжит свою деятельность в будущем.

· Достоверность (reliability) означает, что отчетность не содержит существенных ошибок и искажений и является беспристрастной. Достоверная отчетность должна удовлетворять следующим требованиям:

— Правдивое представление (faithful representation) – информация должна правдиво раскрывать хозяйственные операции в отчетности.

— Приоритет содержания над формой (substance over form) – операции должны учитываться в соответствии с их содержанием, а не только исходя из их правовой формы.

— Нейтральность (neutrality) – ненацеленность информации на интересы определенных групп пользователей.

— Осмотрительность (prudence) – заключается в консервативной оценке активов и обязательств: активы и доходы не должны быть переоценены, а обязательства и расходы — недооценены.

— Полнота (completeness) – в отчетности должны быть отражены все существенные с точки зрения пользователей отчетности факты хозяйственной деятельности за отчетный период.

· Сопоставимость (comparability) — должна быть обеспечена сопоставимость данных финансовой отчетности, как с предшествующими периодами, так и по отношению к другим компаниям.

· Существенность (materiality) — существенная информация подлежит обязательному раскрытию в управленческой отчетности. Информация считается существенной, если ее раскрытие или не раскрытие может повлиять на решения заинтересованных пользователей отчетности.

Положения учетной политики

В учетной политике по МСФО должны быть определены:

- функциональная валюта и валюта представления отчетности;

- отчетные периоды (год, полугодие, квартал);

- даты составления годовой и промежуточной отчетности, например, устанавливается, что годовая отчетность компании формируется по состоянию на 31 декабря за 12 месяцев отчетного года;

В учетной политике по МСФО устанавливается уровень материальности для отчетного периода,

В состав консолидированной финансовой отчетности компании входят следующие отчеты:

- отчет о финансовом положении;

- отчет о совокупном доходе;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- примечания к финансовой отчетности, включая описания основных положений учетной политики.

Перечень требований к раскрытию информации в примечаниях к годовой и промежуточной отчетностям должны быть представлены в соответствующих разделах учетной политики.

Практика применения

В отсутствие конкретного стандарта по учету руководство компании должно учесть (по очередности):

- стандарты и интерпретации, регулирующие аналогичные или связанные операции;

- определения, критерии признания и концепции оценки, изложенные в принципах подготовки и составления финансовой отчетности;

- постановления прочих органов стандартизации учета, которые руководствуются похожими концептуальными принципами; и

- принятые отраслевые подходы (практики).

Учетная политика может меняться

- в связи с принятием нового стандарта или

- когда изменения требуются в соответствии с пересмотром каких-либо положений стандарта или интерпретацией к стандарту.

Пересмотр учетной политики в этом случае обязателен.

Если в новом стандарте не прописаны правила переходного этапа применяется ретроспективный пересчет.

Автоматическое формирование учетной политики

Самостоятельно подготовить приказ об учетной политике по МСФО можно с помощью специального сервиса.

Павел Аникин, директор по аудиту ЗАО «Руфаудит», член РКА, сертифицированный бухгалтер-практик (САP)

При первом применении МСФО очень важно грамотно составить учетную политику. От того, насколько хорошо продумана система учета в компании, будут зависеть итоговые показатели финансовой отчетности. Если же учет в организации ведут по российским стандартам и затем трансформируют полученные данные в международный формат, необходимо четко разграничить принципы отражения в отчетности активов и обязательств по правилам обеих систем. В соответствии с МСФО «Учетная политика, изменения в расчетных оценках и ошибки» (далее – МСФО 8), учетная политика представляет собой конкретные принципы, основы, соглашения, правила и практику, применяемые организацией для подготовки и представления финансовой отчетности.

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (далее – ПБУ 1/98) трактует данное понятие иначе. С точки зрения российского стандарта это совокупность способов ведения бухгалтерского учета. Напомним их: первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности. При этом к способам ведения бухгалтерского учета относят методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и другие.

Как видно из приведенных определений, международные стандарты делают акцент на достоверности финансовой отчетности, в то время как РСБУ в большей степени регламентируют порядок бухгалтерского учета хозяйственных операций.

Нужно обратить внимание на то, что в МСФО термин «учетная политика» обычно употребляют во множественном числе. Связано это с тем, что в «международном» определении учетной политики отсутствует слово «совокупность». Например, принципы, в соответствии с которыми необходимо учитывать нематериальные активы, изложены в отдельной учетной политике. В то же время, в соответствии с российскими стандартами это часть общей учетной политики организации. Таким образом, совокупность учетных политик по МСФО составляет единую учетную политику компании согласно ПБУ 1/98. Естественно, это утверждение справедливо, если не учитывать различия в требованиях двух систем к конкретному содержанию учетной политики.

От документов никуда не деться

В первую очередь выясним, как нужно оформлять процедуры учета и подготовки отчетности, то есть учетную политику.

Согласно нормам ПБУ 1/98, учетную политику организации следует оформлять соответствующим организационно-распорядительным документом, например приказом. Международные стандарты дают компаниям право выбора: информацию, которую содержит учетная политика, можно раскрывать либо в примечаниях к отчетности, либо в качестве ее отдельного компонента. При этом утверждать учетную политику как отдельный нормативный документ не обязательно.

Фирмы, которые ведут учет по МСФО, могут не выбирать один из этих вариантов, а использовать оба. Так, для подготовки отчетности имеет смысл утвердить учетную политику как отдельный документ. Он будет основным руководством для сотрудников компании, которые составляют отчетность. Для полноценного представления информации целесообразно раскрывать нужные сведения в постатейных комментариях. В таком виде внешним пользователям будет удобно воспринимать учетные данные.

Затем обычно утверждают рабочий план счетов бухгалтерского учета, формы «первички» и документов внутренней бухгалтерской отчетности. Не стоит забывать о правилах документооборота и порядке проведения инвентаризации активов и обязательств организации. Их также необходимо разработать и утвердить. Такое требование содержат российские стандарты учета.

Сложнее всего определиться с рабочим планом счетов. В РСБУ это нормативный документ. Фирмы могут лишь вводить дополнительные счета и субсчета.

В МСФО же никакого единого плана счетов не существует. Более того, международные стандарты вообще не требуют, чтобы фирма его имела. Понятно, что вести бухгалтерский учет по принципу двойной записи без плана счетов не получится. Поэтому разработать его все-таки придется. МСФО предоставляют компаниям возможность составить такой план счетов, который будет максимально соответствовать специфике их деятельности.

Что касается остальных документов (или приложений к учетной политике), то международные стандарты также не требуют их составлять. Но, как и в ситуации с планом счетов, любая более или менее крупная компания разрабатывает такие или аналогичные по содержанию бумаги. Ведь их отсутствие значительно усложняет не только ведение учета и составление отчетности, но и работу компании в целом. МСФО прямо не предписывают разрабатывать эти документы, так как они относятся не столько к области финансовой отчетности, сколько к системе внутреннего контроля фирмы.

О чем расскажет учетная политика?

Итак, основная информация, которую содержит учетная политика, – это описание принципов ведения учета в организации. Им необходимо следовать, чтобы составить финансовую отчетность. Но каково конкретное содержание этих принципов?

Прежде всего речь идет о выборе одного из возможных методов учета, которые предусмотрены МСФО. Методы могут быть равноправными. Но существуют и альтернативные – основной и допустимый.

Кроме того, нужно иметь в виду, что МСФО дают очень общие определения некоторым принципам. Например, информацию о группах основных средств международные стандарты требуют раскрывать в примечаниях. Однако никакой конкретной классификации ОС они не содержат. С методами начисления амортизации ситуация аналогичная. МСФО приводят лишь их примеры и устанавливают, что выбранный метод должен отражать схему потребления экономических выгод, приносимых компании данным активом.

Если операции не регламентированы

МСФО содержат достаточно полное и подробное руководство по отражению в отчетности хозяйственных операций. Учитывают стандарты и специфику некоторых отраслей. Несмотря на это, на практике могут возникать ситуации, которые МСФО не регламентируют. В таком случае отражать операции в учете следует исходя из логики профессионального суждения. Получаемая в результате информация должна отвечать двум критериям:

- соответствие потребностям пользователей;

- надежность.

Под надежностью подразумевают качественные характеристики, такие как правдивое представление, отражение экономической сущности операции, нейтральность (отсутствие предвзятости) и другие.

Вырабатывать профессиональное суждение нужно на основе положений МСФО по схожим вопросам. Если ничего похожего на конкретную операцию стандарты не содержат, необходимо обратиться к Принципам подготовки финансовой отчетности. В этом документе изложены критерии учета и способы оценки активов, обязательств, доходов и расходов, которые и следует использовать.

В крайнем случае можно не ограничиваться правилами, которые разработал Совет по МСФО. Нужно изучить последние документы, которые выпустили другие организации, разрабатывающие стандарты. Разумеется, можно использовать сторонние стандарты только со сходной концептуальной основой. Обратите внимание: положения, которые планируется взять из этих источников, не должны противоречить МСФО. Кроме того, необходимо, чтобы они полностью соответствовали двум вышеуказанным критериям.

Учетную политику можно менять

Согласно МСФО, фирма может изменить свою учетную политику в двух случаях:

- если был принят новый стандарт или внесены изменения в существующий;

- по собственному желанию.

При этом самостоятельно менять учетную политику можно только для того, чтобы повысить корректность и надежность отчетных данных.

Требования достаточно жесткие, поскольку применять учетную политику нужно последовательно. В дальнейшем это позволит сопоставить финансовую информацию за различные периоды. В итоге отчетность станет более легкой для восприятия различными группами пользователей.

Если фирма решила изменить учетную политику, необходимо пересчитать показатели прошлых периодов, которые вошли в текущую отчетность. Например, учетная политика компании поменялась в 2006 году. Значит, необходимо заново рассчитать данные за 2005–й или более ранние годы, которые входят в текущую отчетность.

Такой пересчет называют ретроспективным. Это общее правило, согласно которому следует менять «международную» учетную политику. При ретроспективном пересчете корректируют вступительное сальдо по счету нераспределенной прибыли на начало самого раннего из представленных в отчетности периодов.

Однако это общее правило. Из него существуют исключения.

Во-первых, если решено в дальнейшем переоценивать основные средства или нематериальные активы по справедливой, а не исторической стоимости, такое изменение учитывают как переоценку.

Во-вторых, если необходимо «поправить» учетную политику из-за принятия нового или изменения старого стандарта, компания обязана следовать так называемым специальным переходным положениям. Они представляют собой подробное руководство о том, как следует учитывать изменения, которые были внесены в какой-либо стандарт.

И в-третьих, не нужно производить ретроспективный пересчет, если не получается выяснить, как повлияло изменение учетной политики на конкретный период или на всю отчетность. В данном случае фирма обязана применить новую учетную политику с начала самого раннего периода, для которого ретроспективный пересчет возможен. Это может быть и текущий период.

«Международная» учетная политика – из «российской»

Один из принципов формирования учетной политики в соответствии с МСФО таков. Затраты на подготовку финансовой отчетности должны соответствовать выгодам, которые она дает. Поскольку отчетность по МСФО нередко получают из российской с помощью трансформации, согласно этому принципу будет полезным максимально сблизить «международную» учетную политику с «отечественной».

Например, ничто не мешает прописать в учетной политике по МСФО, что основные средства стоимостью меньше 20 000 рублей списываются на расходы сразу после покупки. В результате затраты на трансформацию отчетности должны сократиться. Значит, требования международных стандартов будут соблюдены.

В свою очередь, если правила учета некоторых операций сильно отличаются, необходимо воспользоваться тем вариантом, который сведет трудозатраты на трансформацию отчетности к минимуму.

Таким образом, составляя учетную политику по МСФО, вполне можно взять за основу «российский» вариант этого документа. Положения, которые не противоречат международным стандартам, нужно оставить без изменений. А принципы учета, которые не соответствуют МСФО или отсутствуют, придется скорректировать или добавить.

Выбор невелик

В настоящее время из двух возможных методов учета по МСФО – основного и допустимого – можно применять только один. Например, проценты по всем займам можно либо относить на расходы отчетного периода, либо частично капитализировать их в части стоимости внеоборотных активов (основной и допустимый альтернативные методы). А расходы в Отчете о прибылях и убытках можно группировать по функциональному методу, то есть исходя из экономической сущности затрат, или по методу характера затрат (равноправные методы).

Учетная политика организации, составляющей отчетность по МСФО

Ключевые элементы учетной политики по МСФО

Основные средства

МСФО (IAS) 16 «Основные средства» предоставляет возможность выбора из двух моделей учета основных средств после первоначального признания: по первоначальной стоимости и по переоцененной стоимости. Соответственно компания в учетной политике должна раскрыть информацию о применяемой модели по каждой группе основных средств.

Кроме того, компания должна определить, какие методы амортизации основных средств будут применяться, какие будут установлены сроки полезного использования (или нормы амортизации) основных средств.

Данные моменты также раскрываются в учетной политике по РСБУ в соответствие с ПБУ 6/01 «Учет основных средств».

Отметим, что названные модели учета должны применяться к группам основных средств. Согласно пункту 36 МСФО (IAS) 16, если производится переоценка отдельного объекта основных средств, то переоценке подлежит и весь класс основных средств, к которому относится данный актив.

Следует принять во внимание устанавливаемое стандартами положение, в соответствии с которым модель учета по переоцененной стоимости возможна только в случае надежного определения справедливой стоимости объекта основных средств. Причем МСФО (IAS) 16 позволяет в качестве справедливой стоимости использовать рыночную стоимость, восстановительную стоимость и пр.

К области учетной политики относятся и используемые методы начисления амортизации (пункт 73 (b) МСФО (IAS) 16). Согласно МСФО (IAS) 16 стоимость основных средств, кроме земельных участков, подлежит амортизации в течение срока полезной службы. При этом метод начисления амортизации компания устанавливает самостоятельно исходя из требований, установленных указанным документом.

В соответствии с пунктом 60 МСФО (IAS) 16, используемый метод начисления амортизации должен отражать схему ожидаемого потребления организацией будущих экономических выгод.

Очень важно отметить, что в отличие от ПБУ 6/01 международные стандарты не предписывают закрытого списка методов амортизации основных средств, в нем лишь приводятся примеры.

При этом МСФО (IAS) 16 не просто предусматривают возможность изменения метода амортизации, они требуют его пересмотра на предмет «адекватности отражения схемы ожидаемого потребления организацией будущих экономических выгод».

К области учетной политики организации в соответствии с МСФО относятся применяемые сроки полезной службы или нормы амортизации (пункт 73 (c) МСФО (IAS) 16). Положения МСФО (IAS) 16 в части установления сроков полезной службы в целом схожи с аналогичными нормами ПБУ 6/01: сроки полезной службы основных средств устанавливаются организацией самостоятельно с учетом факторов и обстоятельств, определяющих характер и особенности их работы. Так же как и методы амортизации, сроки полезного использования подлежат пересмотру как минимум на конец каждого финансового года.

Таким образом, возможности влияния посредством формирования учетной политики в области основных средств на содержание отчетности компании у бухгалтера, ведущего учет по МСФО, шире, чем при ведении учета по РСБУ. Выбирая методы оценки отражаемых в отчетности основных средств, варьируя методы амортизации, корректируя сроки полезного использования основных средств, компания способна влиять на величину финансового результата и оценку активов. Это, в свою очередь, имеет значимое влияние на результат всех ключевых направлений анализа финансового положения компании.

Нематериальные активы

Учет нематериальных активов регулируется МСФО (IAS) 38 «Нематериальные активы». Согласно этому документу нематериальный актив — это идентифицируемый немонетарный актив, не имеющий физической формы.

Следует обратить внимание на то, что в отличие от ПБУ 14/2000 «Учет нематериальных активов», международные стандарты не устанавливают в качестве критерия признания наличие исключительных прав у компании. Как видим, области объектов, которые относятся к нематериальным активам по РСБУ и МСФО, не совпадают. Так, программные продукты для автоматизации бухгалтерского учета являются нематериальными активами по МСФО, в то время как по РСБУ они учитываются на счете «Расходы будущих периодов».

В части нематериальных активов также предусмотрено две модели учета: по первоначальной стоимости и по переоцененной стоимости. Данные модели аналогичны моделям учета основных средств с той лишь разницей, что учет по справедливой стоимости возможен только в случае наличия активного рынка на нематериальные активы. А это возможно лишь в ситуации однородных нематериальных активов (например, квот на добычу природных ресурсов, квот на выброс вредных веществ и пр.). Данное положение отличается от предписаний ПБУ 14/2000, в котором переоценка НМА не допускается.

Таким образом, при формировании учетной политики по МСФО необходимо раскрыть применяемые модели оценки нематериальных активов.

Предписания МСФО относительно порядка амортизации нематериальных активов также имеют ряд существенных отличий от норм ПБУ 14/2000.

Согласно МСФО (IAS) 38 все нематериальные активы делятся на две группы:

- нематериальные активы, по которым можно определить срок полезной службы (такие активы амортизируются исходя из срока полезной службы и метода амортизации, устанавливаемых компанией);

- нематериальные активы с неопределенным сроком полезного использования (например, гудвил). Такие активы не амортизируются (то есть срок полезного использования не известен), а в обязательном порядке ежегодно тестируются на обесценение.

Таким образом, вариативными моментами в части учета нематериальных активов по МСФО являются:

- применяемая модель учета после первоначального признания;

- методы амортизации, срок полезной службы или норма амортизации;

- методы и допущения, которые рассматриваются при определении переоцененной стоимости;

- методика установления срока полезной службы и отнесения нематериального актива к категории с неопределяемым сроком полезной службы.

Очевидно, что при ведении учета (составлении отчетности) по МСФО расширяется круг объектов, расходы на которые могут быть капитализированы в учете как нематериальные активы. Это приводит к увеличению сроков декапитализации соответствующих затрат, так как декапитализация посредством начисления амортизации, как правило, осуществляется в течение большего периода, чем срок декапитализации расходов, отражаемых по статьям расходов будущих периодов.

Следовательно, в данном случае применение предписаний МСФО скорее приводит к демонстрации в отчетности организации большего финансового результата (большей прибыли, меньшего убытка в сравнении с отчетностью организации, составленной по российским стандартам). Это обстоятельство следует учитывать при формировании положений учетной политики фирмы в части МСФО.

Инвестиционная недвижимость

Данная категория МСФО не используется в российской учетной практике.

Согласно одноименным МСФО (IAS) 40 инвестиционная недвижимость — это имущество (земля или здание, либо часть здания, либо и то и другое), находящееся в распоряжении (собственника или арендатора по договору финансовой аренды) с целью получения арендных платежей, доходов от прироста стоимости капитала или того и другого, но не для:

- использования в производстве или поставках товаров или услуг, либо для административных целей;

- продажи в ходе обычной деятельности.

Выделение объектов, на которых «зарабатывают», а «не работают», целесообразно в случае применения к ним особых правил учета.

Приоритетной моделью учета инвестиционной недвижимости является модель учета по справедливой стоимости.

Ее отличительной особенностью является то, что все разницы между справедливой стоимостью объекта на начало и конец отчетного периода относятся непосредственно на финансовый результат (в отличие от модели учета по переоцененной стоимости, применяемой к основным средствам и нематериальным активам, по которой лишь убытки относятся на финансовый результат, а дооценки — на резерв переоценки, то есть, минуя отчет о прибылях и убытках). В то же время компания может остановить свой выбор и на модели учета по первоначальной стоимости.

Исходя из того, что стандарт содержит две модели учета, выбор должен быть отражен в учетной политике компании.

В случае выбора модели учета по первоначальной стоимости (аналогичная модель применяется для учета основных средств и нематериальных активов) в учетной политике необходимо установить сроки полезной службы и методы амортизации.

Еще одной характерной чертой отражения инвестиционной недвижимости является то обстоятельство, что квалификация объекта в качестве такой недвижимости зависит от цели назначения объекта. Так, здание может частично предоставляться в операционную аренду (тогда оно представляет собой инвестиционную недвижимость), а частично — использоваться организацией в административных или производственных целях (в таком случае это объект основных средств). МСФО (IAS) 40 требует, чтобы компания выработала критерии разграничения инвестиционной недвижимости и собственности, занимаемой владельцем.

Таким образом, в части инвестиционной недвижимости в учетной политике должно быть определено следующее:

- критерии разграничения инвестиционной недвижимости и недвижимости, занимаемой владельцем;

- применяемая модель учета (по справедливой стоимости или по первоначальной стоимости);

- при использовании модели учета по справедливой стоимости необходимо установить методы и допущения, используемые при определении справедливой стоимости инвестиционной недвижимости;

- в случае выбора модели учета по первоначальной стоимости необходимо установить методы амортизации и сроки полезной службы или нормы амортизации.

Сказанное указывает на то, что, отнеся в учете по МСФО часть основных средств к группе инвестиционной недвижимости, мы получаем большие возможности влияния с помощью учетных методов на величину финансового результата.

Запасы

Учет запасов по международным стандартам финансовой отчетности регулируется МСФО (IAS) 2 «Запасы». Аналогом данного стандарта в РСБУ является ПБУ 5/01.

МСФО (IAS) 2 предусматривают следующие способы определения себестоимости запасов:

- для запасов, не являющихся взаимозаменяемыми, а также для товаров или услуг, произведенных и предназначенных для специальных проектов, себестоимость должна определяться путем специфической идентификации индивидуальных затрат;

- для остальных категорий запасов себестоимость запасов определяется либо методом «первое поступление — первый отпуск» (ФИФО), либо методом средневзвешенной стоимости.

Метод ЛИФО («последнее поступление — первый отпуск») до 2005 года был альтернативным, а с 2005 года исключен из МСФО. Из РСБУ метод ЛИФО исключен с 1 января 2008 года*.

Примечание:

* Подробнее об этом читайте в статье М.Л. Пятова «Отмена ЛИФО: влияние на бухгалтерскую практику»

Также в учетной политике в части запасов следует отразить отраслевую специфику деятельности.

Например, в организациях розничной торговли по МСФО учет может вестись по покупным или по продажным ценам.

Следовательно, определение себестоимости в случае учета по розничным ценам осуществляется путем применения процента реализованной валовой наценки.

Кроме того, МСФО предусматривают метод нормативных затрат или нормальной загрузки мощностей. Таким образом, в учетной политике организация должна проинформировать пользователей о принятом способе расчета себестоимости.

Здесь мы можем видеть, что возможности компании, возникающие в силу формирования положений учетной политики по МСФО в данной области, практически аналогичны российской учетной практике.

Затраты по займам

МСФО предусматривают два варианта учета затрат, связанных с привлечением заемного финансирования. Первый вариант — такие затраты могут быть отнесены к расходам того периода, к которому они относятся, то есть в котором они были начислены (это так называемый основной порядок учета).

Второй вариант — затраты могут быть отнесены на расходы отчетного периода только за исключением той части, которая связана с созданием квалифицируемого актива — эта часть затрат по займам включается в первоначальную стоимость таких активов. Второй вариант учета носит название альтернативного.

Таким образом, компания в учетной политике по МСФО должна выбрать способ учета затрат на привлечение заемного финансирования.

Альтернативный порядок в общем совпадает с порядком, предусмотренным ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». Основного порядка в РСБУ не предусмотрено.

Очевидно, что от этого выбора будет зависеть объем капитализируемых затрат, определяющий сумму прибыли и величины оценки активов, в стоимость которых могут войти затраты по займам.

Обесценение активов

Определяемое МСФО (IAS) 36 «Обесценение активов» понятие «обесценение активов» не имеет аналога в РСБУ. Суть данного стандарта состоит в том, чтобы активы отражались в финансовой отчетности по стоимости, не превышающей возмещаемую стоимость. Возмещаемая стоимость определяется стандартом как наибольшее из значений:

- справедливой стоимости за вычетом затрат на продажу;

- ценности использования, представляющей собой дисконтированную стоимость чистых денежных потоков, генерируемых активом.

Таким образом, если балансовая стоимость превышает возмещаемую стоимость, на величину превышения признается убыток от обесценения.

Определение возмещаемой стоимости весьма трудоемко, а потому ее расчет осуществляется только в случае наличия признаков обесценения. Их наличие должна протестировать компания (стандартом предусмотрен ряд случаев, когда тестирование делается в обязательном порядке, то есть в независимости от наличия признаков обесценения, а именно обесценение гудвила и обесценение нематериальных активов с неопределенным сроком полезной службы).

Более того, не во всех случаях возможно определить возмещаемую стоимость конкретного актива (например, ряд активов генерируют доход только во взаимосвязи, а не по отдельности). В таких ситуациях МСФО (IAS) 36 требует провести тестирование на обесценение на уровне единиц, генерирующих денежные средства. К таким единицам относится гудвил.

Раскрытие учетной политики в части обесценения активов должно давать информацию, которая позволит понять пользователю отчетности, как компания проводит тесты на обесценение (какие признаки обесценения рассматривает), как она определяет справедливую стоимость за вычетом затрат на продажу (на какой информации базируется определение) и ценность использования (какая ставка дисконтирования применена для расчетов, какие допущения применялись при расчете притоков и оттоков денежных средств по периодам и пр.).

В этом случае при формировании учетной политики у компании появляется возможность снизить оценку активов, демонстрируемую пользователям отчетности.

Признание выручки

МСФО (IAS) 18 «Выручка» применяется при учете выручки, полученной от следующих сделок:

- продажа товаров;

- предоставление услуг;

- использование другими сторонами активов компании, приносящее проценты, лицензионные платежи (роялти) и дивиденды.

Наибольшие методологические сложности возникают при определении выручки от продажи товаров и предоставления услуг. Поскольку критерии признания в этих случаях во многом базируются на интерпретации обстоятельств конкретной сделки, что неизбежно потребует применения профессионального суждения.

В отношении признания выручки от предоставления услуг вариативным моментом является метод определения стадии завершенности. Международные стандарты требуют, чтобы выручка от предоставления услуг признавалась путем указания на стадию завершенности сделки на отчетную дату, но только в том случае, если конечный результат сделки, предполагающей предоставление услуг, может быть надежно оценен.