До 20 мая все налогоплательщики должны направить в адрес своих территориальных органов ФНС уведомления о контролируемых сделках за 2016 год. Если этого не сделать, придется заплатить крупный штраф. PPT.ru расскажет, как правильно оформить этот отчет.

В соответствии с нормами статьи 105.16 Налогового кодекса РФ все налогоплательщики, как юридические, так и физические лица, включая индивидуальных предпринимателей, которые в 2016 году совершали контролируемые сделки любого характера и направленности, обязаны проинформировать об этом налоговые органы. Специально для это предназначена отчетная форма, которая называется уведомление о контролируемых сделках за 2016 год. Она утверждена приказом ФНС России от 27.07.2012 № ММВ-7-13/524@ и должна применяться с учетом поправок, которые еще не утверждены ФНС, но рекомендованы к использованию, так как именно в них есть указание, какой ОКВЭД ставить в уведомлении о контролируемых сделках.

Содержание

- Кто сдает уведомление о контролируемых сделках за 2016 год

- ОКВЭД в уведомлении о контролируемых сделках за 2016 год

- Срок сдачи уведомления о контролируемых сделках за 2016 год и особенности его заполнения

- Ответственность за непредставление

- Контролируемые сделки между взаимозависимыми лицами (критерии 2017 года)

- Сделки, в целях контроля приравненные к сделкам взаимозависимых лиц

- Контролируемые сделки и критерии, исключающие контроль

- Кто должен представлять уведомление

- Что понимается под сделкой

- Какие сделки 2016 года признаются контролируемыми

- Какие лица признаются взаимозависимыми

- Как определять сумму доходов по сделкам

- Подготовка уведомления в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

- Полезные методические материалы для подготовки уведомления

- Новые записи:

Кто сдает уведомление о контролируемых сделках за 2016 год

Контролируемые сделки — это сделки между взаимозависимыми лицами, а также те сделки, которые к ним приравнены, обладающие определенными признаками. Такое определение дано в статье 105.14 НК РФ. Нормами этой же статьи определены исчерпывающие признаки, в частности:

- годовая сумма доходов превышает 1 млрд рублей (60 млн рублей в оговоренных случаях);

- местом регистрации/жительства/резидентства всех участников является территория России;

- одна из сторон сделки является плательщиком налога на прибыль, а другая — нет.

Существует несколько исключений. В частности, даже те сделки, которые отвечают вышеперечисленным условиям, но совершены участниками одной и той же консолидированной группы налогоплательщиков, контролируемыми не признаются. Так же могут не беспокоится партнеры по бизнесу, которые зарегистрированы в одном и том же субъекте РФ, не имеют обособленных подразделений за его пределами, не уплачивают налог на прибыль в бюджеты других регионов и не имели убытков в отчетном периоде.

Таким образом, все лица, которые имели в отчетном году операции, отвечающие таким признакам, должны отчитаться по ним в налоговые органы.

ОКВЭД в уведомлении о контролируемых сделках за 2016 год

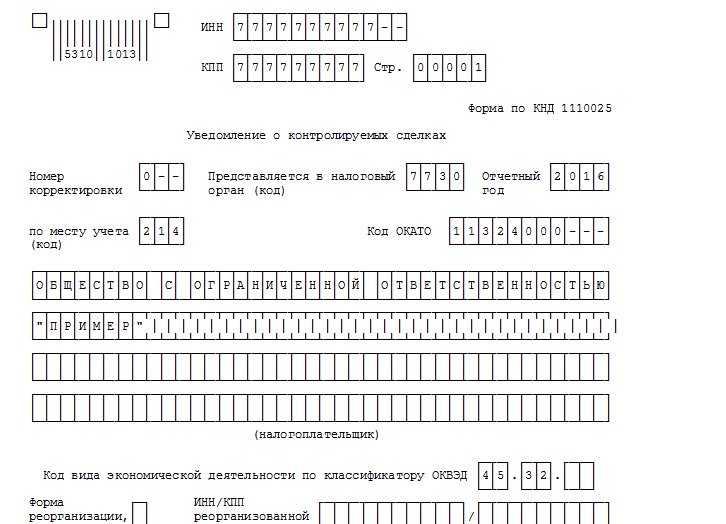

Порядок заполнения уведомления предполагает соблюдение некоторых правил. В частности, на титульном листе уведомления за 2016 год, представляемого в 2017 году, необходимо указать свой вид деятельности. ФНС России в письме от 09.11.2016 № СД-4-3/21206@ рассказала, что ОКВЭД в уведомлении о контролируемых сделках за 2016 год должен быть указан по новой классификации, хотя необходимые поправки к приказу до сих пор не утверждены. Таким образом, при заполнении показателя «Код ОКАТО» необходимо указать действующий код ОКТМО. Кроме того:

- в пункте «Код предмета сделки (код по ОКП)» должен стоять код вида товара в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008);

- в пункте «Код вида экономической деятельности по классификатору ОКВЭД» — код вида деятельности по Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2).

Однако при представлении уточненных отчетов и корректирующих сведений за предыдущие отчетные (налоговые) периоды необходимо указываеть тот же код по ОКВЭД, который был указан в первичных документах.

Выглядеть заполненный лист документа должен так:

Срок сдачи уведомления о контролируемых сделках за 2016 год и особенности его заполнения

Налогоплательщик имеет право самостоятельно выбрать в какой форме: бумажной или электронной, ему удобнее сдать этот отчет. Главное, соблюдать установленные правила его оформления, в частности:

- при заполнении формы от руки разрешено использовать чернила черного,синего или фиолетового цвета;

- поля в бланке должны быть заполнены слева направо;

- все записи делаются заглавными печатными буквами (как в машинном, так и в рукописном варианте);

- исправления, корректировки и двусторонняя печать не допускаются;

- нумерация страниц сквозная и сдаются даже незаполненные листы;

- при отсутствии показателей ставятся прочерки, стоимостные значения указываются в полных рублях;

- код ОКП в уведомлении о контролируемых сделках за 2016 год должен соответствовать ОК 034-2014 (КПЕС 2008).

Сдать эту отчетную форму можно в ИФНС по месту нахождения организации или по месту жительства ИП. Организации с обособленными подразделениями отчитываются по мету нахождения головного офиса. Крупнейшие налогоплательщики сдают уведомление в ту ИФНС, в которой они состоят на налоговом учете.

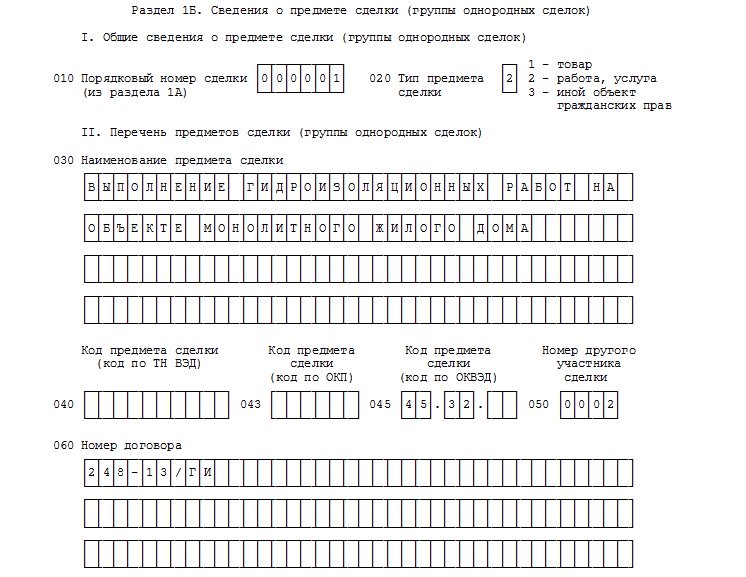

Пример заполнения раздела 1Б

Отдельное внимание нужно обратить на особенности формирования и подачи многотомных Уведомлений о контролируемых сделках в электронном виде. ФНС отмечает, что все файлы, превышающее 1024 мегабайт, или zip-архивы, объемом больше 60 мегабайт, следует разбить на несколько файлов меньшего объема. Сделать это можно с помощью специального бесплатного программного обеспечения, разработанного ФГУП ГНИВЦ ФНС России. Такое приложение обеспечивает деление файла утвержденного формата, на несколько томов меньшего объема в том же формате. Если налогоплательщик использует другое программное обеспечение, ему необходимо принимать во внимание основные принципы деления файла, реализованные в вышеуказанном бесплатном программном обеспечении. Все эти принципы налоговики довели до организаций и ИП в своем письме.

Сдать отчет необходимо не позднее 20 мая года, следующего за годом, в котором осуществлялись контролируемые сделки. При выпадении этой даты на выходной, срок переносится на первый рабочий день в обычном порядке.

Ответственность за непредставление

Если налогоплательщик не представит уведомление в установленный законодательством срок — до 20 мая 2017 года, его ожидает ответственность по статье 129.4 Налогового кодекса РФ. Аналогичные санкции предусмотрены при подаче уведомления, содержащего недостоверные сведения по сделкам за 2016 год.

Статьей 78 Закона об АО установлено, что положения о порядке совершения крупных сделок применяются как в отношении отдельно взятой сделки, отвечающей критериям крупной сделки, так и в отношении нескольких взаимосвязанных сделок. Аналогичные положения установлены в ст. 46 Закона об ООО. Анализ судебной практики позволяет утверждать, что критерий взаимосвязанности используется также и по отношению к сделкам с заинтересованностью.

Установление взаимосвязанности означает распространение положений, установленных законами о хозяйственных обществах для экстраординарных сделок (крупных сделок или сделок с заинтересованностью), к являющейся взаимосвязанной сделке. Установление взаимосвязанности:

— имеет значение для определения цены сделки и, соответственно, выбора компетентного органа, уполномоченного одобрять сделку (общее собрание или совет директоров) и в случае отнесения полномочий по одобрению данной сделки к компетенции общего собрания позволяет акционерам общества, голосовавшим против совершения данной сделки или не участвующих в голосовании, требовать у общества выкупа их акций в порядке, установленным ст. 75 Закона об АО;

— означает применение режима экстраординарной сделки к ординарной сделке, проявляющееся в необходимости ее одобрения в порядке, установленном для соответствующего вида экстраординарной сделки;

— означает возможность признания недействительной ординарной сделки по основанию нарушения порядка совершения экстраординарной сделки;

Несмотря на наличие перечисленных последствий в законодательстве отсутствуют правила, позволяющие установить наличие взаимосвязанности. Соответственно, установление взаимосвязанности является предметом судебного усмотрения. При этом анализ существующей арбитражной практики не позволяет говорить о наличии четких критериев выявления взаимосвязанности.

Под взаимосвязанностью в толковом словаре понимается взаимная связь предметов, явлений и т.п. друг с другом, зависимость их друг от друга. Исходя из данного определения, в качестве соответствующих критериев должны рассматриваться критерии связанности и зависимости. При этом, очевидно, такие связанность и зависимость должны быть взаимными, то есть относиться к каждой из взаимосвязанных сделок.

Вопрос определения взаимосвязанности сделок рассматривался многими авторами, отмечавшими различные судебные подходы к установлению взаимосвязанности, базирующиеся, как правило, на определенных комбинациях выявленных практикой критериев. Так, А.В. Габов при рассмотрении соответствующей судебной практики выявлено более полутора десятков используемых судами оснований. К сожалению, одни и те же критерии в различных случаях толкуются судами и как подтверждающие наличие взаимосвязанности, и как свидетельствующие об ее отсутствии. При этом комбинациям таких критериев постоянность свойственна в еще меньшей степени. Кроме того, судебной практике свойственна выработка новых критериев.

Рассматривая попытки установить наличие более постоянных правил, следует выделить исследование А.А. Маковской, выявившей наличие объективной и субъективной взаимосвязанности. При этом под объективным характером взаимосвязанности А.А. Маковская предлагает рассматривать обусловленность заключения обществом одной сделки заключением им ранее или одновременно другой сделки. При этом в качестве примера объективной взаимосвязанности приводятся сделки, совершаемые в порядке приобретения 30 и более процентов размещенных обыкновенных акций другого общества. В этом случае взаимосвязанными будут сделки по приобретению 30 и более процентов акций (а также 50 и 75 процентов акций) и сделки по выкупу принадлежащих акционерам акций в порядке добровольного или обязательного предложения в случае их согласия.

В качестве примера объективной взаимосвязанности также рассматривается взаимосвязанность основного и акцессорного обязательства, возникающая, например, между договором кредита и договором залога (поручительства и др.), выдаваемого в обеспечение исполнения обязательства по возврату полученного кредита. Очевидно, что акцессорное обязательство отвечает как критерием связанности с основным, так и критерием зависимости от него. Более того, акцессорное обязательство невозможно без наличия обеспечиваемого им основного, поскольку, в противном случае, акцессорное обязательство теряет не только свою экономическую обоснованность, но и смысл. В то же время, взаимосвязанность в данном случае имеет свои особенности. Данные особенности касаются определения стоимости данных сделок. Поскольку задачей акцессорного обязательства в данном случае является обеспечение исполнения основного обязательства, то возможность исполнения по акцессорному обязательству обусловливается ненадлежащим исполнением основного. Данное обстоятельство означает, что в действительности могут быть исполнено либо одно, либо другое обязательство. Впрочем, также возможно частичное исполнение основного обязательства с последующим частичным исполнением акцессорного. В любом случае, общая стоимость исполнения не должна превышать стоимости основного договора с учетом заложенных в нем штрафных санкций. Сказанное означает, что применительно к основному и акцессорному обязательству взаимосвязанность должна рассматриваться как объективная, но, с учетом отсутствия необходимости определения совокупной стоимости данных обязательств при одобрении данных сделок соответствующим компетентным органом.

Очевидно, что под указанный критерий объективной взаимосвязанности попадут также:

— основной договор и дополнительные соглашения к нему (т.е. сделки, направленные на изменение содержания основного договора);

— предварительный договор и основной договор;

— сделка, совершаемая под условием совершения другой сделки, и та самая другая сделка. По выражению А.В. Габова, именно данный случай и является той самой «обусловленностью».

При этом в одних случаях сумма по взаимосвязанных сделок должна складываться (основной договор и дополнительное соглашение к нему), в других- нет (основное и акцессорное обязательства, предварительный и основной договор). Что же касается случаев возникновения взаимосвязанности вследствие обусловленности совершения одной сделки другой сделки, то необходимость складывания сумм данных сделок целиком зависит от сущности данных сделок и от того обстоятельства, кто является их сторонами.

В то же время, только незначительная часть совершаемых хозяйственными обществами сделок может быть определена при помощи предлагаемого критерия объективной взаимосвязанности. В качестве основного критерия субъективной взаимосвязанности рядом авторов предлагается рассматривать наличие у хозяйственного общества, заключающего сделки, некой одной общей цели, достичь которую оно стремится посредством таких сделок. При этом все остальные критерии, определяющие наличие взаимосвязанности, свидетельствуют о наличии у хозяйственного общества именно единой цели. В ряде случаев арбитражные суды используют именно данный критерий для установления взаимосвязанности. В то же время, в других случаях критерий наличия единой цели не рассматривается, либо рассматривается наряду с другими критериями.

В прилагаемой ниже таблице приведены критерии наличия и отсутствия объективной и субъективной взаимосвязанности использованные арбитражными судами различных инстанций.

|

Взаимосвязанность |

Отсутствие взаимосвязанности |

|

Объективная взаимосвязанность |

|

|

Совершение одной сделки предполагает совершение остальных.Напр.: приобретение 100% долей у разных лиц, выкуп акций при принятии акционерами обязательного предложения. |

Отсутствие взаимной зависимости и влияния сделок друг на друга. |

|

2. Субъективная взаимосвязанность 2.1. Наличие единой хозяйственной цели |

|

|

Наличие единой цели- направленность заключаемых договоров на достижение единого результата (обычно- отчуждение имущества общества, также- сохранение за прежним собственником права пользования имуществом, внесение всего имущества в УК другого общества). |

Отсутствие единой хозяйственной цели (направленность договоров на разные цели). |

|

Направление денежных средств, полученных от совершенных сделок, на решение какой-либо одной определенной задачи. |

Не свидетельствует о взаимозависимости сделок исключительно их на получение обществом прибыли либо причинение обществу убытков в результате совершения сделок. |

|

Обеспечение одной или несколькими сделками исполнения одного обязательства. |

Не являются взаимосвязанными поручительство и залог, заключенные в обеспечение одного обязательства. |

|

Наличие у договоров единой хозяйственной цели, их взаимовлияния и взаимозависимости, позволяющие сделать вывод о взаимосвязанности оспариваемых сделок.Под взаимной связью понимаются отношения зависимости одной сделки от другой, эта зависимость должна строиться на основе правовой связи сделок. |

Каждая совершенная сделка является самостоятельной, поскольку порождает самостоятельные права и обязанности сторон, и, следовательно, они не являются взаимосвязанным. |

|

2.2. Иные критерии |

|

|

Совершение сделок в отношении однородного или технологически связанного имущества (используемого по единому назначению) |

Заключение договоров в отношении имущества, которое используется (может быть использовано) по разному назначению. |

|

Заключение сделок с одним лицом или его аффилированными лицами |

Несовпадение субъектного состава |

|

Заключение сделок с разными лицами, приведшее к консолидации имущества у одного лица (группы аффилированных лиц) |

|

|

Однотипность заключенных договоровв т.ч. один порядок и форма оплаты |

Разнородность договоров |

|

Незначительный промежуток времени между сделками или одновременно |

Заключение договоров в разное время |

Необходимо отметить, что наличие объективной и субъективной взаимосвязанности выделяется не всеми авторами. В частности, Д.В. Ломакин при рассмотрении вопроса взаимосвязанности сделок отмечает, что взаимосвязанность сделок возникает при совпадении их оснований. При этом под основанием сделки является типичный для данного вида сделок правовой результат, ради достижения которого они совершаются. Анализ приведенной практики заставляет обратить внимание на то обстоятельство, что, вне зависимости от формального отнесения критерия к группам объективной или субъективной взаимосвязанности, единственным фактором, позволяющим говорить о взаимосвязанности, является наличие той самой единой хозяйственной цели, достигаемой в результате совершения взаимосвязанных сделок. Данная цель присутствует в совершаемых сделках в той или иной форме в любом случае. Как при обусловленности одной сделки другой, так и в случае отсутствия такой обусловленности, именно общая хозяйственная цель является тем самым фактором, который отвечает за наличие взаимосвязанности. При этом объективная взаимосвязанность следует из самой конструкции совершаемых сделок. Субъективная же взаимосвязанность следует из условий и обстоятельств, сопутствующих совершению данных сделок.

В качестве одного из самых ярких примеров может быть приведено Постановление Президиума ВАС РФ от 12.04.2011 N 15749/10 по делу N А73-225/2009, в котором установлено, что несколько взаимосвязанных сделок, направленных на достижение единого результата и совершенных совместно несколькими лицами, у части из которых имеется заинтересованность в их совершении, являются сделками с заинтересованностью, а лицо, заинтересованное в совершении хотя бы одной из входящих в круг взаимосвязанных сделок, должно рассматриваться как лицо, заинтересованное в совершении всех взаимосвязанных сделок

Данное правило действует не во всех случаях взаимосвязанности, см . ниже.

Т. Ф. Ефремова, Новый толково-словообразовательный словарь русского языка.

См., например, указанное выше Постановление Президиума ВАС РФ от 12.04.2011 N 15749/10 по делу N А73-225/2009

Статья: Взаимосвязанные сделки (Маковская А.) («ЭЖ-Юрист», N 36, 2004)

Разумеется, в некоторых случаях условия дополнительного соглашения могут подразумевать замену суммы основного договора на сумму, определяемую в дополнительном соглашении.

См., напр. Постановление ФАС Поволжского округа от 14.08.2007 по делу N А12-17293/06: «Согласно ст. 334 Гражданского кодекса РФ договор залога заключается для обеспечения исполнения обязательства должника перед кредитором, и сумма обязательств по кредитному договору не может суммироваться с обязательствами по договору залога. Постановление ФАС Поволжского округа от 14.08.2007 по делу N А12-17293/06»

См., напр. п. 27 разд. 1 Рекомендаций Научно-консультативного совета при Федеральном арбитражном суде Уральского округа по вопросам применения корпоративного законодательства и законодательства об исполнительном производстве.

П. 27 разд. 1 Рекомендаций Научно-консультативного совета при Федеральном арбитражном суде Уральского округа N 3/2007 по вопросам применения корпоративного законодательства и законодательства об исполнительном производстве.

Постановление ФАС Московского округа от 12.10.2011 по делу N А40-120105/09-100-735

Постановление ФАС Уральского округа от 01.03.2012 N Ф09-977/12 по делу N А71-861/2011

Определение ВАС РФ от 16.03.2010 N ВАС-2440/10 по делу N А74-3491/2008; Определение ВАС РФ от 25.10.2007 N 13050/07

Постановление ФАС Московского округа от 27.02.2007 N КГ-А40/13601-06 по делу N А40-1923/06-133-19

п. 27 разд. 1 Рекомендаций Научно-консультативного совета при Федеральном арбитражном суде Уральского округа по вопросам применения корпоративного законодательства и законодательства об исполнительном производстве

Постановлением Президиума ВАС РФ от 21.10.2003 N 10030/03

Постановление ФАС Московского округа от 27.02.2007 N КГ-А40/13601-06 по делу N А40-1923/06-133-19

Определение ВАС РФ от 2 августа 2007 г. N 8115/07; Постановление ФАС Волго-Вятского округа от 15.03.2010 по делу N А43-780/2009

Постановление ФАС Московского округа от 14 ноября 2007 г. по делу N КГ-А40/4073-07;

Постановление ФАС УО от 3 июня 2002 года N Ф09-1119/02-ГК

Определение ВАС РФ от 30.11.2007 N 15455/07; Постановление ФАС СЗО от 24 декабря 2002 года N А56-4780/02, Постановление ФАС МО от 14 января 2003 г. N КГ-А40/8643-02

Постановление ФАС УО от 23 октября 2001 года N Ф09-1980/01-ГК

Постановление ФАС Московского округа от 17.05.2007, 23.05.2007 N КГ-А40/4278-07 по делу N А41-К1-14582/06

ФАС СЗО в Постановлении от 24 декабря 2002 года N А56-4780/02

Постановление ФАС СЗО округа от 20 июня 2002 года N А56-32339/01, Постановление ФАС ВВО от 5 сентября 2001 года N А11-440/2001-К1-3/37, Постановление ФАС УО от 23 октября 2001 года N Ф09-1980/01-ГК

Добавить в «Нужное»

Обновление: 20 октября 2017 г.

Контроль за отдельными видами сделок, в частности, направлен на недопущение вывода налоговой базы в офшоры и более справедливое распределение налоговой базы по регионам нашей страны. Контролируемые сделки в 2017 году определяют критерии (таблица приведена на официальном сайте ФНС в соответствующем разделе), предусмотренные в ст. 105.14 НК РФ. Понимание критериев и следование рекомендациям налоговых органов позволит добросовестным плательщикам избежать отдельных налоговых рисков.

Контролируемые сделки между взаимозависимыми лицами (критерии 2017 года)

Контролируемые сделки подразделяются на:

- сделки взаимозависимых субъектов;

- приравненные к ним сделки.

Рассмотрим каждый вид в отдельности.

Признаки взаимозависимости в целях налогообложения содержатся в НК РФ. Вот некоторые из них:

- участие одного юр. лица в другом, если доля участия превышает 25 процентов;

- взаимозависимость вследствие должностного подчинения;

- родственные отношения.

Более подробно критерии можно узнать, ознакомившись с п. 2 ст. 105.1 НК РФ.

НК РФ прямо указывает на то, что данный перечень критериев исчерпывающим не является и может дополняться судом.

Взаимозависимые субъекты могут стать объектом специального контроля, заключив сделку, если:

- доходы по сделкам взаимозависимых лиц составляют свыше 1 млрд. руб.;

- одна сторона (или несколько сторон сделки) является спецрежимником, а другая сторона (стороны) не является;

- одна сторона исчисляет налог с прибыли согласно гл. 25 НК РФ, а другая — нет;

- сторона сделки участвует в инвестпроекте, вследствие чего имеет льготы по налогу на прибыль.

Осуществление контролируемых сделок само по себе ответственность не влечет.

Важно отметить, что действующие критерии контролируемых сделок по сравнению с 2016 годом претерпели некоторые изменения.

В частности, п. 2 ст. 105.14 НК РФ дополнен подпунктом 8, содержащим критерий наличия у одной из сторон сделки статуса исследовательского корпоративного центра, отраженного в законе, регулирующем деятельность «Сколково», освобожденного от уплаты НДС.

Порядок же применения перечня (таблицы) контролируемых сделок в 2016 и в текущем году одинаков. Для конкретных видов сделок из числа указанных в ст. 105.14 НК РФ предусмотрены лимиты в десятки миллионов рублей. Лишь превышая эти лимиты, стороны рискуют стать объектом рассматриваемого контроля.

Сделки, в целях контроля приравненные к сделкам взаимозависимых лиц

В качестве контролируемых НК РФ, в частности, предусматривает сделки с участием лиц, не подпадающих под критерии взаимозависимости, если эти лица:

- несут лишь функцию организации перепродажи между взаимозависимыми субъектами;

- не рискуют в смысле, придаваемом понятию предпринимательской деятельности.

Кроме этого, контроль распространяется на сделки с компаниями – резидентами стран специально установленного перечня и некоторые другие.

Контролируемые сделки и критерии, исключающие контроль

Рассматривая контролируемые сделки, следует указать и на критерии, исключающие возможность предусмотренного указанными нормами контроля за сделками (п. 4 ст. 105.14 НК РФ).

Вот некоторые из них:

- если стороны сделки входят в состав консолидированной группы;

- если стороны одновременно зарегистрированы в одном регионе, не имеют филиалов и представительств в других регионах, не платят налог на прибыль организаций в других регионах, не показывают убытков, отсутствуют обстоятельства, предусмотренные пп. 2 — 7 п. 2 ст. 105.14 НК РФ;

- стороны сделок зарегистрированы на территории нашей страны и др.

РОССИЙСКОЕ ПРАВО

ОБРАЗОВАНИЕ ПРАКТИКА НАУКА

ГЛАЗАМИ МОЛОДЫХ ЮРИСТОВ

ОСОБЕННОСТИ ПРИЗНАНИЯ СУДОМ СДЕЛКИ КОНТРОЛИРУЕМОЙ В СООТВЕТСТВИИ С ПУНКТОМ 10 СТАТЬИ 105.14 НАЛОГОВОГО КОДЕКСА РФ

МИХАИЛ ВЛАДИМИРОВИЧ КОРОЛЕВ

Магистрант Института права и предпринимательства Уральского государственного юридического университета

e-mail: miha0204@mail.ru

Рассмотрен порядок признания судом сделки контролируемой согласно п. 10 ст. 105.14 НК РФ. Выделены его ключевые юридические признаки и проблемы применения.

Ключевые слова: трансфертное ценообразование, контролируемые сделки, контроль цен, ФНС России, суд

Key words: transfer pricing, controlled transactions, pricing control, Federal Tax Service of Russia, court

Федеральный закон от 18 июля 2011 г. № 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения»1 (далее — Федеральный закон № 227-ФЗ) ввел в Налоговый кодекс РФ раздел У.1 «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании». Именно этот раздел регламентирует порядок трансфертного ценообразования в России.

До принятия Федерального закона № 227-ФЗ трансфертное ценообразование регулировалось ст. 20 НК РФ, раскрывающей признаки взаимозависимых лиц, и ст. 40 НК РФ, в которой закреплено право налогового органа контролировать правильность применения цен по сделкам между взаимозависимыми лицами. В настоящий же момент эти статьи (согласно п. 6 ст. 4 Федерального закона № 227-ФЗ) применяются исключительно к сделкам, доходы и (или) расходы по которым были признаны в соответствии с главой 25 НК РФ до дня вступления данного Закона в силу.

В новой регламентации трансфертного ценообразования обращает на себя внимание п. 10 ст. 105.14 НК РФ. В нем предусмотрено, что по заявлению федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, суд

может признать сделку контролируемой при наличии достаточных оснований полагать, что она является частью группы однородных сделок, совершенных в целях создания условий, при которых такая сделка не отвечала бы признакам контролируемой сделки, установленным в ст. 105.14 НК РФ.

Отметим, что подобная модель признания судом сделки контролируемой является новшеством для российского законодательства, поэтому практика применения указанной нормы еще не сформировалась. Минфин России в письме от 8 ноября 2012 г. № 03-01-18/8-162 назвал одним из негативных последствий для налогоплательщика признание судом сделки контролируемой в соответствии с п. 10 ст. 105.14 НК РФ в случае, если «налогоплательщиком искусственно создаются условия для того, чтобы сделка не отвечала признакам контролируемой, или манипулирование налогоплательщиком ценами в сделках приводит к получению необоснованной налоговой выгоды».

Назовем ключевые юридические признаки рассматриваемой законодательной модели исходя из содержания п. 10 ст. 105.14 НК РФ.

Во-первых, инициатором обращения в суд с заявлением о признании сделки контролируемой может быть только федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов. Данным органом в соответствии с п. 1 Положения о Федеральной налоговой службе, утверж-

ГЛАЗАМИ МОЛОДЫХ ЮРИСТОВ

2017. № 2

денного постановлением Правительства РФ от 30 сентября 2004 г. № 5062, является ФНС России. Не допускается обращение с подобным заявлением территориальных налоговых органов. При этом, как отмечает А. А. Сурков, формировать доказательственную базу должны территориальные налоговики, а подавать заявление в суд — центральный аппарат ФНС «при наличии достаточных оснований для признания сделки контролируемой»3.

Во-вторых, налоговому органу необходимо доказать факт, что спорная сделка является частью группы однородных сделок. В соответствии с п. 5 ст. 105.7 НК РФ однородными считаются сделки, предметом которых могут выступать идентичные (однородные) товары (работы, услуги) и которые совершены в сопоставимых коммерческих и (или) финансовых условиях. Поэтому бремя доказывания того, что спорная сделка относится к совокупности однородных сделок, лежит на налоговом органе.

В-третьих, в п. 10 ст. 105.14 НК РФ речь идет о признании сделки контролируемой исключительно в судебном порядке и только по заявлению ФНС России. Следовательно, иные процедуры признания сделки контролируемой не предусмотрены. Данную точку зрения поддерживает А. Н. Борисов, который указывает, что «не может идти речь о признании судом сделки контролируемой в ходе рассмотрения дела, касающегося обоснованности вынесения ФНС России какого-либо решения»4.

При этом есть сложности в определении процедуры, в рамках которой суд должен рассматривать такие заявления ФНС России. В действующем процессуальном законодательстве отсутствуют нормы, позволяющие однозначно установить порядок рассмотрения заявления о признании сделки контролируемой. Дела об оспаривании решений, действий (бездействия) налогового органа рассматриваются в соответствии с положениями главы 24 Арбитражного процессуального кодекса РФ либо главы 22 Кодекса административного судопроизводства РФ. Но ни те, ни другие в данном случае применить не получится, поскольку не оспаривается решение, действие (бездействие) налогового органа.

В-четвертых, из смысла ст. 105.14 НК РФ вытекает только одно основание для признания

судом сделки контролируемой: если такая сделка является частью группы однородных сделок, совершенных в целях создания условий, при которых данная сделка не отвечала бы признакам контролируемой сделки. Следовательно, ни по каким другим основаниям признать в судебном порядке сделку контролируемой нельзя.

Отметим, что в п. 10 ст. 105.14 НК РФ не указан критерий дохода по сделкам. Думается, что здесь должны применяться положения, относящиеся к единой сделке, которая имела бы место, если бы умышлено не была изменена налогоплательщиком с целью скрыть наличие контролируемой сделки.

В действующем процессуальном законодательстве отсутствуют нормы, позволяющие однозначно установить порядок рассмотрения заявления о признании сделки контролируемой

В-пятых, с учетом положений п. 11 ст. 105.14 и п. 13 ст. 105.3 НК РФ признание судом сделки контролируемой допустимо лишь в том случае, если она влечет за собой увеличение или уменьшение у стороны по сделке налоговой базы по налогу на прибыль организации, налогу на добавленную стоимость, налогу на добычу полезных ископаемых или налогу на доходы физических лиц.

Итак, в исследованной нами законодательной модели есть определенные проблемы. В частности, неясен порядок рассмотрения заявления ФНС России о признании сделки контролируемой. Полагаем, что процессуальное законодательство нуждается в корректировке с целью установления порядка признания судом сделки контролируемой.

1 СЗ РФ. 2011. № 30 (Ч. 1). Ст. 4575.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы. 22 мая 2017 года истекает крайний срок представления уведомления о контролируемых сделках за 2016 год. Должна ли ваша организация отчитываться о контролируемых сделках, и на что надо обратить внимание при подготовке уведомления в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 — БУХ.1С рассказали эксперты 1С.

22 мая 2017 года истекает крайний срок представления уведомления о контролируемых сделках за 2016 год. Должна ли ваша организация отчитываться о контролируемых сделках, и на что надо обратить внимание при подготовке уведомления в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 — БУХ.1С рассказали эксперты 1С.

Кто должен представлять уведомление

Налогоплательщики, совершавшие в 2016 году сделки, признаваемые согласно главе 14.4 НК РФ контролируемыми, обязаны представить в налоговые органы уведомление о таких сделках (п. 1 ст. 105.16 НК РФ).

На основании информации, содержащейся в уведомлении, налоговые органы вправе проверить полноту исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

Если спецрежимы применяют обе стороны сделки, то такие сделки не контролируются (пп. 3, 4 п. 2 ст. 105.14 НК РФ).

Форма и порядок заполнения уведомления о контролируемых сделках утверждены приказом ФНС России от 27.07.2012 № ММВ-7-13/524@. Уведомление о контролируемых сделках за 2016 год следует представлять не позднее 22.05.2017 (п. 2 ст. 105.16 НК РФ).

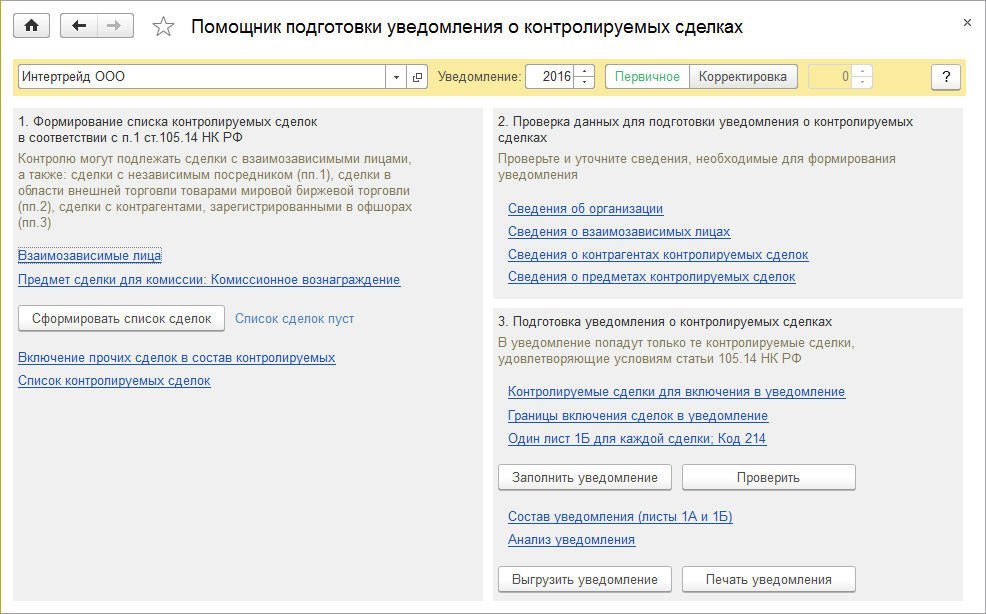

В программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 разработана специализированная подсистема подготовки уведомления о контролируемых сделках, которая позволяет автоматически заполнить, проверить, распечатать и выгрузить уведомление в электронном виде.

Что понимается под сделкой

Контролирующие органы неоднократно разъясняли, что термин «сделка» для целей налогообложения Налоговым кодексом не определен, поэтому это понятие используется в значении, применяемым гражданским законодательством РФ (см. письма Минфина России от 04.08.2015 № 03-01-18/44884, от 13.01.2014 № 03-01-18/352).

В соответствии с ГК РФ сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ).

В «1С:Бухгалтерии КОРП» редакции 3.0 под сделкой понимаются хозяйственные операции, отраженные в учетной системе. В большинстве случаев одна сделка — это отдельная строка первичного документа. При автоматическом формировании первоначального списка контролируемых сделок в программе анализируется 17 видов документов — Реализация (акт, накладная), Поступление (акт, накладная), Отчет о розничных продажах, Поступление оборудования, Поступление НМА, Передача ОС, Передача НМА и т. д.

Какие сделки 2016 года признаются контролируемыми

Контролируемыми сделками в целях налогообложения признаются сделки между взаимозависимыми лицами, а также приравненные к ним сделки с учетом положений, предусмотренных статьей 105.14 НК РФ, а именно:

1. Сделки между российскими взаимозависимыми лицами, если сумма доходов за год по этим сделкам превышает 1 млрд руб. (пп. 1 п. 2 ст. 105.14 НК РФ).

2. Сделки между российскими взаимозависимыми лицами, если одна из сторон сделки является плательщиком НДПИ, предметом сделки является облагаемое НДПИ полезное ископаемое, и сумма доходов за год по этим сделкам превышает 60 млн руб. (пп. 2 п. 2, п. 3 ст. 105.14 НК РФ).

3. Сделки между российскими взаимозависимыми лицами, если одна из сторон сделки применяет спецрежим (ЕСХН или ЕНВД), и сумма доходов за год по этим сделкам превышает 100 млн руб. (пп. 3 п. 2, п. 3 ст. 105.14 НК РФ).

4. Сделки между российскими взаимозависимыми лицами, если одна из сторон сделки освобождена от уплаты налога на прибыль (в том числе плательщик УСН) либо применяет налоговую ставку 0 %, и сумма доходов за год по этим сделкам превышает 60 млн руб. (пп. 4 п. 2, п. 3 ст. 105.14 НК РФ).

5. Сделки между российскими взаимозависимыми лицами, если одна из сторон сделки применяет специальные льготы по налогу на прибыль, и сумма доходов за год по этим сделкам превышает 60 млн руб. (пп. 5 — 7 п. 2, п. 3 ст. 105.14 НК РФ).

7. Сделки между российскими взаимозависимыми лицами с участием независимых «формальных» посредников независимо от доходов (пп. 1 п. 1 ст. 105.14 НК РФ, письмо Минфина России от 29.08.2012 № 03-01-18/6-115).

8. Сделки с иностранными организациями по товарам мировой биржевой торговли, если сумма доходов по таким сделкам с одним лицом за год превышает 60 млн руб. (пп. 2 п. 1, п. п. 5 — 8 ст. 105.14 НК РФ).

9. Сделки с офшорными компаниями, по которым годовая сумма доходов больше 60 млн руб. (пп. 3 п. 1, п. 7 ст. 105.14 НК РФ).

Следует иметь в виду, что суд может признать сделку контролируемой, даже если она не обладает указанными признаками. Это возможно при наличии достаточных оснований полагать, что данная сделка входит в группу однородных сделок, совершенных в целях сокрытия контролируемой сделки (п. 10 ст. 105.14 НК РФ).

Пунктом 4 статьи 105.14 НК РФ определен перечень сделок, не признаваемых контролируемыми, в порядке исключения (например, межбанковские кредиты со сроком до семи дней, сделки по предоставлению беспроцентных займов между российскими взаимозависимыми лицами и т. д.).

В программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 большинство контролируемых сделок определяется автоматически. Сделки, которые отражены ручными операциями или нетиповыми документами, пользователю следует зарегистрировать специальным документом Прочие контролируемые сделки, который доступен по одноименной гиперссылке из формы Помощника подготовки уведомления о контролируемых сделках.

Какие лица признаются взаимозависимыми

Критерии взаимозависимости лиц, а также порядок определения доли участия одной организации в другой организации или физического лица в организации установлены главой 14.1. НК РФ.

В «1С:Бухгалтерии КОРП» редакции 3.0 список взаимозависимых лиц не может быть определен автоматически. Сведения о взаимозависимых контрагентах, в том числе о независимых формальных посредниках, необходимо внести в регистр сведений Взаимозависимые лица, который доступен из формы Помощника подготовки уведомления о контролируемых сделках.

Как определять сумму доходов по сделкам

Сумма доходов по сделкам за календарный год определяется путем сложения сумм полученных доходов по таким сделкам с одним лицом (взаимозависимыми лицами) за календарный год с учетом порядка признания доходов, установленного главой 25 НК РФ (п. 9 ст. 105.14 НК РФ).

На практике это означает следующее:

- контролируемость сделки определятся суммой доходов по сделке у продавца, и понятие «расходы покупателя» не используется;

- необходимо учитывать совокупный доход по всем сделкам, а не только доход, полученный лишь одной стороной;

- доход определяется без учета НДС, акцизов и пошлин.

При определении суммы доходов по сделкам за календарный год для расчета суммового критерия в расчет не включаются доходы по сделкам, не учитываемым при определении базы по налогу на прибыль согласно главе 25 НК РФ (письмо Минфина России от 13.01.2014 № 03-01-18/349).

В «1С:Бухгалтерии 8 КОРП» редакции 3.0 суммы доходов по сделке рассчитываются автоматически на основании первичных документов, отраженных в учетной системе, но при заполнении уведомления пользователь имеет возможность скорректировать показатели.

Подготовка уведомления в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

С чего начать работу

Для доступа к подсистеме подготовки уведомления о контролируемых сделках нужно включить соответствующую функциональность программы.

Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Контролируемые сделки необходимо установить одноименный флаг.

Чтобы подсистема распознавала сделки в качестве контролируемых и в дальнейшем правильно их классифицировала, необходимо проверить полноту и корректность заполнения реквизитов в справочниках Контрагенты и Номенклатура, так как по кодам:

- страны регистрации в карточке контрагента автоматически определяется его принадлежность к офшорным зонам;

- ТН ВЭД в карточке номенклатуры автоматически определяется ее принадлежность к товарам мировой биржевой торговли.

Помощник подготовки уведомления

Для удобства работы с контролируемыми сделками в программе предназначен Помощник подготовки уведомления о контролируемых сделках (рис. 1), доступ к которому осуществляется по гиперссылке Помощник подготовки уведомления (раздел Отчеты — Контролируемые сделки).

Подготовка уведомления о контролируемых сделках состоит из трех основных этапов:

- ввод первоначальных сведений и заполнение списка контролируемых сделок;

- указание дополнительных сведений для объектов, которые попали в список контролируемых сделок, созданный на первом этапе;

- анализ сводной информации, формирование, проверка и выгрузка уведомления о контролируемых сделках в электронном виде для передачи в налоговые органы.

Для заполнения уведомления пользователю достаточно выполнить все действия, последовательно переходя по гиперссылкам, которые сгруппированы в форме Помощника в соответствии с перечисленными этапами.

Полезные методические материалы для подготовки уведомления

Полезные ссылки на методические материалы и актуальные статьи экспертов 1С можно найти в информационных ресурсах 1С:ИТС и БУХ.1С:

1. Подробнее том, какие лица признаются взаимозависимыми, и какие сделки признаются контролируемыми, к каким последствиям может привести заключение указанных сделок, см. в «Бизнес-справочнике: правовые аспекты» в разделе «Юридическая поддержка»

2. Обновленную статью о подготовке уведомления о контролируемых сделках в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) см. в разделе «Технологическая поддержка прикладных решений»

3. О подготовке уведомления о контролируемых сделках на конкретных примерах

4. О том, как ФНС проверяет сделки между взаимозависимыми лицами

5. Видеозапись лекции в 1С:Лектории от 24.03.2016 «Трансфертное ценообразование: практика применения, подготовка уведомления о контролируемых сделках за 2015 год в «1С:Предприятии 8″» с участием представителей ФНС России и экспертов 1С.