Содержание

- Формула расчета коэффициента выбытия основных средств

- Как рассчитать коэффициент выбытия ОС?

- Экономический смысл коэффициента выбытия

- Проводки при выбытии основных средств

- Итоги

- Коэффициент выбытия основных средств. Формула. Расчет

- По какой причине происходит выбытие основных средств

- Коэффициент выбытия основных средств: определение

- С какой целью рассчитывается коэффициент выбытия основных средств

- Бухгалтерский учет выбытия основных средств

- Как вычислить коэффициент выбытия основных средств (обобщенная формула)

- Расчет коэффициента выбытия основных средств (формула по балансу)

- Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

- Пример расчета и анализа коэффициента выбытия основных средств

- Пример вычисления коэффициентов обновления и выбытия

- Ответы на часто задаваемые вопросы по теме “Коэффициент выбытия основных средств”

- Коэффициент выбытия основных фондов: формула расчета

- Бухгалтерский учет выбытия основных фондов

- Анализ коэффициента выбытия

- Вывод

- Срок обновления основных средств

- Срок обновления основных средств формула

- Еще найдено про срок обновления основных средств

- Коэффициенты движения основных средств

- Для чего вычислять коэффициенты движения фондов

- Коэффициент обновления (ввода) имущественных активов

- Коэффициент выбытия (списания) основных производственных фондов

- Коэффициент прироста основных средств предприятия

- Коэффициент замены имущественных производственных активов

- Роль коэффициентов в техническом анализе ОС

- Коэффициент обновления основных фондов: определение

- Коэффициент обновления основных средств: формула расчета

- О чем расскажет коэффициент обновления ОФ

- Расчет интенсивности обновления ОС

- Коэффициент обновления основных средств

- Еще найдено про коэффициент обновления основных средств

- Расчет коэффициентов износа обновления выбытия основных средств

- Финансовые коэффициенты

- Задача №3. расчёт показателей движения и состояния основных фондов

- Расчет коэффициентов обновления выбытия годности износа основных средств

- Решение задачи

- Коэффициент выбытия основных средств

- Еще найдено про коэффициент выбытия основных средств

- Оценка движения основных средств

- Анализ основных средств

- Показатели движения основных средств

- Новые записи:

Формула расчета коэффициента выбытия основных средств

Коэффициент выбытия основных средств — индикатор, характеризующий эффективность использования ОС организации. Верный расчет данного показателя позволяет оценить состояние основных фондов предприятия.

Как рассчитать коэффициент выбытия ОС?

Экономический смысл коэффициента выбытия

Проводки при выбытии основных средств

Итоги

Как рассчитать коэффициент выбытия ОС?

Расчет показателя производится по формуле:

Квыб. = ОСвыб. / ОСнп,

где:

Квыб. — коэффициент выбытия ОС;

ОСвыб. — стоимость выбывших за расчетный период ОС;

ОСнп — стоимость ОС на дату начала расчетного периода.

ВНИМАНИЕ! Под стоимостью ОС подразумевается первоначальная стоимость — та, по которой объект ОС принят к бухгалтерскому учету, т. е. сальдо счета 01. Стоит иметь в виду, что при расчете Квыб. не используют данные бухгалтерского баланса (стр. 1150), т. к. в балансе показывается остаточная стоимость ОС (за вычетом амортизации).

Экономический смысл коэффициента выбытия

Квыб. представляет собой показатель, характеризующий долю ОС, выбывших за расчетный период. Рассчитывается коэффициент по группам ОС (производственные участки, хозяйственное назначение, стоимость, возраст и т. д.) и по предприятию в целом. Показатели выбытия сравниваются как с общеотраслевыми, так и с теми, что рассчитываются по собственным группам ОС организации.

Высокое или низкое значение Квыб. само по себе не является ни положительным, ни отрицательным явлением. Квыб. должен сравниваться с коэффициентом обновления (Кобн.), который представляет собой отношение стоимости введенных ОС к стоимости ОС на конец года.

Если значение Квыб. больше Кобн., то это свидетельствует о том, что стоимость рассматриваемой группы ОС уменьшается, т. е. имущества выбывает больше, чем обновляется. И наоборот, превышение значения показателя Кобн. над Квыб. говорит о превышении поступления ОС над их выбытием, об эффективной политике обновления ОС и расширении производства.

Квыб. особенно важен для промышленных предприятий, где основные средства имеют наибольший удельный вес и значительное влияние на качество продукции и объемы производства.

Проводки при выбытии основных средств

Как отражается выбытие ОС в бухучете организации? Согласно п. 29 ПБУ 6/01 выбытие основного средства признается, если имущество утрачивает признаки ОС и не может приносить организации доход (износ, реализация, ликвидация при аварии, передача в УК другой организации, обмен, недостача и т. д.). В этом случае организация производит списание ОС.

Подробнее о том, как правильно списать ОС в случае чрезвычайной ситуации, см. в материале «ОС погибло в пожаре. Можно ли учесть убытки?».

Для учета выбытия используют счет 01 «Основные средства» (субсчет «Выбытие основных средств»). Списание сопровождается проводками:

- Дт 01/выб. Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01/выб. — списана амортизация, накопленная на момент списания;

- Дт 91 (субсчет «Прочие расходы») Кт 01/выб. — списана остаточная стоимость ОС.

Подробнее о том, как правильно списать ОС при УСН, см. в материале «Как правильно списать основные средства при УСН?».

Таким образом, при расчете Квыб. учитываются обороты счета 01/выб. за рассчитываемый период и сальдо счета 01 на начало периода.

Итоги

Коэффициент выбытия является важным показателем, служащим для эффективной оценки состояния основных фондов предприятия. Рассчитывается он как отношение сальдо счета 01/выб. на конец периода к сальдо счета 01 на начало периода. Значения коэффициента сравниваются с другими показателями, характеризующими финансово-экономическое состояние ОС и предприятия в целом.

Коэффициент выбытия основных средств. Формула. Расчет

Если сравнивать с иными активами предприятий, основные средства эксплуатируются в течение наиболее длительного периода времени. К таковым относятся здания, оборудование, машины, инструменты, приборы, транспортные средства, техника и тому подобные объекты. Основные фонды могут использоваться в процессе ведения хозяйственной деятельности на протяжении нескольких производственных циклов. Однако, и объекты ОС подвергаются изменениям – в отношении них проводится ремонт, реконструкция, улучшение, обновление. Именно поэтому целесообразно регулярно анализировать изменения структуры основных фондов при помощи расчета нескольких экономических показателей, одним из которых является коэффициент выбытия основных средств.

По какой причине происходит выбытие основных средств

Выбытие – это списание объекта имущества по причине непригодности его для дальнейшего использования в хозяйственной деятельности предприятия. Причины для списания имущества в расходы могут быть следующие:

- частичная ликвидация имущества при реконструкции;

- обнаружение порчи имущества или недостачи объектов во время проведения инвентаризации;

- внесение объектов основных средств в счет вклада по договору о совместной хозяйственной деятельности;

- передача имущества другому лицу по договору мены или дарения;

- реализация основного средства;

- невозможность эксплуатации ввиду сильного морального или физического износа (ветхости);

- передача объектов имущества в виде вклада в уставный (складочный) капитал другого предприятия, паевой фонд;

- ликвидация имущества по причине чрезвычайной ситуации (природного катаклизма, аварии на производстве и др.).

Коэффициент выбытия основных средств: определение

Основные средства компаний, не пригодные более для эксплуатации и формирования экономической выгоды, списываются в расходы – выбывают. Все случаи выбытия ОС прописаны в тексте п. 29 ПБУ 6/01. А экономическим индикатором, характеризующим динамику снижения показателей по основным средствам, является коэффициент выбытия основных фондов.

Коэффициент выбытия основных средств представляет собой отношение стоимости выбывших объектов основных средств к стоимости имеющихся в эксплуатации объектов по состоянию на начало периода.

С какой целью рассчитывается коэффициент выбытия основных средств

Вычисление коэффициента выбытия основных средств производится с целью ознакомления с долей объектов ОС, которая выбыла из эксплуатации и бухгалтерского баланса по состоянию на начало отчетного периода по причине высокой степени износа (ветхости).

Использование значений коэффициента выбытия при исследовании состояния имущества компании позволяет своевременно принять решение о проведении ремонта незначительно изношенных объектов ОС и распорядиться о закупке нового оборудования взамен ветхого.

Особенно важное значение коэффициент выбытия основных средств имеет в случае с промышленными компаниями, поскольку там основные средств обладают наибольшим удельным весом и в значительной степени влияют на объем производства и качество производимых товаров.

Бухгалтерский учет выбытия основных средств

Основные средства подлежат учету на счете 01. Чтобы отразить операции по выбытию имущества, к данному счету открывается дополнительный субсчет “Выбытие основных средств”:

| Отражаемая операция | ДЕБЕТ | КРЕДИТ |

| Списание первоначальной стоимости

(для вычисления КВОС понадобится суммарный оборот по этой проводке за год) |

01

субсчет “Выбытие основных средств” |

01 |

| Списание накопленных амортизационных отчислений по основному средству на дату его списания | 02 | 01

субсчет “Выбытие основных средств” |

| Списание остаточной стоимости выбывшего основного средства | 91.02 | 01

субсчет “Выбытие средств” |

Как вычислить коэффициент выбытия основных средств (обобщенная формула)

Расчет коэффициента выбытия основных средств (формула по балансу)

Важно! Бухгалтерский баланс отражает информацию об основных средствах по остаточной стоимости, а при вычислении коэффициента выбытия ОС учитывается первоначальная стоимость имущества. Поэтому использовать при расчетах сведениях из баланса не получится – формула должна включать данные счета 01 Баланса.

Так выглядит формула расчета значения коэффициента выбытия основных средств, основанная на данных бухгалтерского баланса:

Если использовать сведения из старой версии бухгалтерского баланса, формула будет выглядеть следующим образом:

Итак, для вычисления коэффициента выбытия ОС в числитель дроби подставляем оборот по счету 01 субсчету “Выбытие ОС”, в знаменатель ставим сальдо по счету 01 по всем ОС по состоянию на начало отчетного года.

Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

Важно! Аналитику следует исследования значения коэффициента выбытия основных средств вкупе со значениями другого показателя – коэффициента обновления объектов ОС.

При проведении анализа данного экономического показателя следует обратить внимание на 3 основных момента:

- В периоды подъема экономики и активизации инновационной деятельности значение коэффициента выбытия основных средств растет. И наоборот, спад экономики и снижение темпов внедрения инноваций приводят к уменьшению показателя.

- Чем больше получилось значение коэффициента выбытия ОС, тем более короткие наблюдаются периоды эксплуатации имущества. Чем меньше индикатор, тем продолжительнее сроки службы ОС.

- Если наблюдается неравенство КВОС < КООС (КВОС – коэффициент выбытия, КООС – коэффициент обновления), значит, в компании наблюдается расширенное воспроизводство основных средств. И наоборот, показателем суженного воспроизводства станет полученное неравенство КВОС > КООС.

Стоит упомянуть и о том, что сам по себе коэффициент выбытия (даже при его анализе в динамике) не может предоставить полноценных сведений о движении основных средств на предприятии. Для получения точных результатов рекомендуется сопоставить показатель с коэффициентом обновления. Рассчитывается он по следующей формуле:

Далее проводится сравнение значений обоих коэффициентов:

- если коэффициент выбытия основных средств оказывается меньше коэффициента обновления, значит, наблюдается прирост стоимости имущества по фирме в целом или по выбранной для исследования группе основных средств;

- когда коэффициент выбытия ОС получается больше значения коэффициента обновления, по компании в целом или по выбранной для анализа группе ОС темпы выбытия имущества превысили темпы поступления новых ОС.

Первая ситуация наиболее предпочтительна, поскольку такой исход анализа свидетельствует о расширении производства и проведении модернизации оборудования, приносящего фирме экономическую выгоду.

Второй вариант сравнения показателей, как правило, является негативным, однако, на самом деле это не всегда указывает на неграмотное управление активами. Случается и так, что коэффициент выбытия превышает коэффициент обновления по той причине, что предприятие, например, отказывается от убыточного направления деятельности или частично передает производственные процессы на аутсорсинг.

Пример расчета и анализа коэффициента выбытия основных средств

Рассмотрим гипотетическое ООО “Царевич Королевич”. Из бухгалтерского баланса компании были получены следующие сведения:

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Стоимость основных средств по состоянию на начало периода | 100 000 000 |

| Стоимость основных средств, поступивших в эксплуатацию в течение периода | 25 000 000 |

| Стоимость выбывших из эксплуатации основных средств | 15 000 000 |

Проведем необходимые вычисления:

Проведем элементарный анализ полученного значение коэффициента выбытия основных средств:

КВОС < КООС – это неравенство говорит о том, что в ООО “Царевич Королевич” наблюдается прирост стоимости активов по предприятию в целом либо по выбранной для анализа группе основных средств. Это положительно сказывается на деятельности ООО – судя по показателям, руководство предприятия модернизирует оборудование и расширяет производства.

Пример вычисления коэффициентов обновления и выбытия

Представим гипотетическую компанию ООО “Терминатор Металл”, основной деятельностью которой является металлообработка. Известна следующая информация, касающаяся основных средств фирмы:

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Общая стоимость всех основных средств | 75 200 |

| Стоимость изношенных по состоянию на начало периода основных средств | 14 600 |

| Стоимость новых основных средств, принятых в эксплуатацию в текущем периоде | 11 800 |

| Стоимость выбывших основных средств (причина – полная амортизация, ветхость) | 8 800 |

Проведем необходимые вычисления:

- Рассчитаем стоимость основных средств по состоянию на конец отчетного периода (находим сумму общей стоимости всего имущества на начало периода и суммы вновь принятых объектов, затем отнимаем стоимость списанного имущества): 75200+11800-8800=78200 рублей.

- Коэффициент обновления: 11800 : 78200 = 0,15 (15%).

- Коэффициент выбытия: 8800 : 75200 = 0,12 (12%).

Ответы на часто задаваемые вопросы по теме “Коэффициент выбытия основных средств”

Вопрос: Как списать в расходы остаточную стоимость выбывающего объекта основных средств после проведения списания начисленной на дату выбытия амортизации?

Ответ: Это зависит от учетной политики организации. Но, как правило, списание остаточной стоимости выбывшего объекта основных средств производится в дебет счета 91 “Прочие доходы и расходы”, субсчет “Прочие расходы”.

Среди активов компании основные фонды являются наиболее «стабильными», они могут оставаться неизменными в течение нескольких производственных циклов. Однако, в течение всего периода деятельности предприятия их состав тоже подвергается изменениям. Для анализа изменения структуры основных фондов используется ряд коэффициентов. Одним из основных показателей в этой области является коэффициент выбытия основных средств.

Коэффициент выбытия основных фондов: формула расчета

Коэффициент выбытия основных средств определяется, как отношение стоимости основных фондов, выбывших за расчетный период (ОСв), к их общей стоимости на начало периода (ОСнп):

Кв = ОСв / ОСнп

При расчете этого показателя нужно учитывать, что здесь имеется в виду первоначальная стоимость, по которой объекты были приняты к учету.

Бухгалтерский баланс, как известно, включает в себя сведения об основных фондах по остаточной стоимости. Поэтому нельзя пользоваться данными баланса для того, чтобы вычислить коэффициент выбытия основных средств, формула расчета в данном случае должна включать данные бухгалтерского счета 01.

Бухгалтерский учет выбытия основных фондов

Как было упомянуто выше, основные фонды учитываются на счете 01. Для проведения операций по выбытию к нему открывают специальный субсчет «Выбытие ОС»:

ДТ 01 «Выбытие» – КТ 01 – списана первоначальная стоимость. Суммарный оборот по данной проводке за период используется для расчета коэффициента выбытия (находится в числителе дроби).

ДТ 02 – КТ 01 «Выбытие» – списана накопленная на дату списания амортизация по объекту.

ДТ 91.02 – КТ 01 «Выбытие» – списана остаточная стоимость выбывшего объекта.

Итак, для расчета коэффициента выбытия в числителе дроби указывается оборот по 01 счету в части выбывающих основных фондов, а в знаменателе — сальдо по этому счету по всем объектам на начало отчетного периода.

Анализ коэффициента выбытия

Данный показатель рассчитывают, как по бизнесу в целом, так и по отдельным категориям основных фондов. Его величину рассматривают в динамике и в сопоставлении со средними данными по отрасли, либо по аналогичным предприятиям. Чем он больше, тем более быстрыми темпами выбывают основные фонды по компании или по рассматриваемой группе объектов.

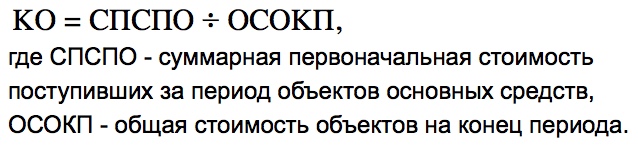

Однако сам по себе коэффициент выбытия, даже взятый в динамике, не дает полноценной информации о движении основных фондов. Для получения полной картины его необходимо сопоставить с коэффициентом обновления (Ко):

Ко = ОСп / ОСкп, где

Осп – суммарная первоначальная стоимость поступивших за период объектов основных фондов,

ОСкп – общая стоимость объектов на конец периода.

Если коэффициент выбытия больше, чем коэффициент обновления — это означает, что по данному предприятию (группе основных фондов) темпы выбытия основных фондов превышают темпы их поступления.

Обратная ситуация – превышение Ко над Кв свидетельствует о приросте стоимости основных фондов по данной группе или по компании в целом. Такое соотношение в общем случае считается положительным, т.к. говорит о модернизации оборудования и расширении производства.

Однако не следует считать, что превышение выбытия основных фондов над обновлением всегда является отрицательным для компании. Предприятие может, например, передать часть производственных процессов на аутсорсинг или отказаться от направлений деятельности, не дающих прибыли. В этом случае рост коэффициента выбытия вполне может сочетаться с улучшением финансовых показателей бизнеса в целом.

Пример

Стоимость ОС на начало года – 100 млн руб., стоимость поступивших в течение года ОС – 25 млн руб., выбывших – 15 млн руб.

ОСкп =100 млн + 25 млн – 15 млн = 110 млн руб.

Кв = 15 млн / 100 млн = 0,15

Ко = 25 млн /110 млн = 0,23

В данном случае Ко > Кв, это говорит о том, что предприятие активно инвестирует в основные фонды.

Вывод

Коэффициент выбытия основных средств характеризует динамику снижения показателей по данной группе активов. Для расчета этого коэффициента используется информация бухгалтерского счета 01 о первоначальной стоимости объектов ОС. Анализируя данный коэффициент в динамике и в сопоставлении с коэффициентом обновления, можно сделать вывод о политике предприятия в области вложений в основные фонды.

Срок обновления основных средств

Срок обновления основных средств — позволяет предприятию четче видеть свои возможности по обновлению и перспективу развития своей технической базы.

Анализ срока обновления основных средств производится в программе ФинЭкАнализ в блоке Анализ состояния основных средств и их воспроизводства.

Срок обновления основных средств формула

Срок обновления основных средств = Первоначальная стоимость основных средств на начало периода / Стоимость поступивших основных средств за анализируемый период Страница была полезной?

Еще найдено про срок обновления основных средств

- Экономическое обоснование выбора способа обновления основных средств на промышленном предприятии В результате определения соотношения между прогнозируемыми сроками обновления основных средств промышленного предприятия предложены необходимые управленческие решения Анализируя состояние и эффективность использования

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) С о — среднегодовая остаточная стоимость основных средств средний фактический срок полезного использования основных средств Tн Ан Аг средний период полного обновления основных средств Tо

- Основные средства предприятия Коэффициент обновления основных средств Срок обновления основных средств Коэффициент интенсивности обновления Коэффициент выбытия основных средств Коэффициент реальной стоимости основных

- Основной капитал Коэффициент обновления основных средств Срок обновления основных средств Коэффициент интенсивности обновления Коэффициент выбытия основных средств Коэффициент реальной стоимости основных

- Особенности анализа основных средств организации ОС Стоимость ОС на начало периода 2367 523938 0,0045 3 Срок обновления основных средств Тобн Тобн Стоимость ОС на начало периода Стоимость поступивших ОС 514516

- Налоговые льготы по налогу на прибыль организаций как инструмент стимулирования инвестиционной активности Во-первых проведение амортизационной реформы предусматривающей реализацию следующих мер введение обязательного контроля за целевым использованием амортизационных отчислений и установление соответствующих финансовых санкций за нецелевое использование средств сокращение сроков обновления основных фондов с доведением нормативов по ним до уровня промышленно развитых

- Анализ и оценка эффективности финансовой политики организации Указанные процессы идут нарастающими темпами о чем свидетельствуют увеличение коэффициента поступления основных средств с 0,038 в 2010 г до 0,081 в 2012 г и сокращение срока обновления

- Эффективная амортизационная политика как фактор повышения инновационно-инвестиционной активности промышленных предприятий Возможность изменения срока полезного Использования в меньшую сторону особенно когда при вводе основного Средства в эксплуатацию возникают

- Финансовые инструменты управления основным капиталом предприятия и особенности их применения в республике Беларусь В то же время каждое предприятие имеет свою степень свободы в выборе той или иной амортизационной политики исходя из своих целей и желаемой интенсивности обновления основного капитала На величину амортизационных отчислений на предприятии влияют многие факторы однако наиболее важными

- Анализ состава, движения и эффективности использования основных средств АО М Видео слишком высокий износ основных средств структура основных средств не слишком изменилась в 2016 году по сравнению с предыдущим годом срок обновления

- Влияние учетной политики на результаты хозяйственной деятельности сельхозорганизации Повышение заинтересованности сельскохозяйственной организации в обновлении основных средств возможно посредством ускоренной амортизации их активной части т е перенесение их балансовой

- Актуальные вопросы управления собственным капиталом предприятия в РФ Федерации степень износа основных средств в 2014 году достигла 49 процентов Так как амортизационные отчисления не направляются в специализированный … Так как амортизационные отчисления не направляются в специализированный фонд или не депонируются на отдельном счете управление ими заключается в определении срока полезного использования Модернизация и экономический рост невозможны без постоянного обновления основных фондов а для

- Методы оценки стоимости нематериальных активов Более подробно об амортизации основных средств см ПетриковаЕ М Роль амортизационной политики предприятия как инструмента стимулирования инвестиций в обновление основных … НМА — равномерно в течение срока полезного использования этого актива способ уменьшаемого остатка — исходя из остаточной стоимости первоначальной или

- Управление затратами по налогу на имущество организаций По объектам основных средств начисление амортизации может быть приостановлено если они по решению руководителя подвергнуты консервации на

- Состояние, использование и движение основных средств на предприятии ОС предприятию необходимо сокращать сроки ввода в эксплуатацию новых предприятий и сроки установки и освоения нового оборудования а также увеличивать пропускную способность предприятия 3 Улучшения использования … ОС или сдачи их в аренду своевременного и качественного проведения планово-предупредительных и капитальных ремонтов приобретения высококачественных основных средств улучшение качества подготовки сырья и материалов к процессу производства повышение уровня механизации и

- Коэффициент выбытия основных средств Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств Если коэффициент выбытия меньше коэффициента обновления то на предприятии расширенное воспроизводство основных фондов если

- Комплексный анализ эффективности использования нематериальных активов ОС стоимость основных средств из раздела внеоборотные активы отчетности Изучение методик анализа нематериальных активов 1, 4, 7, … Изучение методик анализа нематериальных активов 1, 4, 7, 13, 16 показало что при анализе структуры нематериальных активов чаще всего рассчитывают удельный вес отдельных видов нематериальных активов по срокам полезного использования каналам поступления и выбытия ликвидности и правовой защищенности По мнению автора систему … Скорость обновления 5, 10, 14 Собесц Тн где Собесц — скорость исчерпания обесценения Тн — срок

- Снижение рисков инвестиционной деятельности с помощью лизинга В последнем случае срок аренды определяется экономическими параметрами окупаемости обновленного производства и должен предусматривать продажу оборудования владельцу инвестиционного проекта после завершения срока аренды Инвестор … Значительная часть основных производственных фондов владельца инвестиционного проекта переходит в собственность лизинговой компании на весь период реализации … Значительно сократить риск нерационального использования денежных средств позволяет тот факт что большая часть средств инвестора не доходит до владельца инвестиционного проекта

- Ликвидность предприятия К ним относятся дефицит собственных оборотных средств рост дебиторской и кредиторской задолженности несовершенство механизма определения цены реализации продукции слабая договорная дисциплина … Как дополнительные источники финансирования возможны нетрадиционные методы обновления материальной базы и ускоренной модернизации основных фондов например лизинг Лизингодатель предоставляя лизингополучателю основных фондов

- Законные способы снижения и ликвидации налоговых платежей Нередко они также используются в качестве источника для обновления основных фондов Для налоговой рационализации важна возможность ускоренной амортизации различного оборудования Когда отчисления осуществляются … Нормы ускоренной амортизации используются когда организация зарегистрирована как предприятие малого бизнеса когда срок службы объекта учета превышает срок его рационального использования и морального устаревания когда использование связано … Ускоренная амортизация не применяется для машин оборудования и транспортных средств срок службы которых не превышает 3 лет подвижного состава автомобильного транспорта по которому нормы

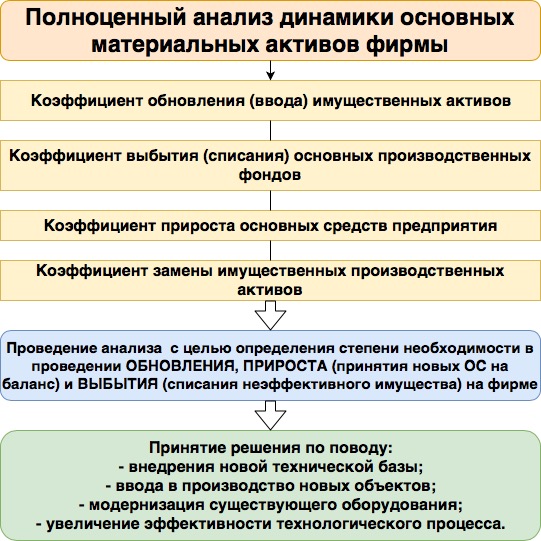

Коэффициенты движения основных средств

Основные средства предприятия не приобретаются раз и навсегда: в процессе деятельности их периодически обновляют, приобретают новые, списывают отслужившие свое материальные ресурсы. Эти показатели поддаются учету и вычислению с целью экономического анализа и, как следствие, повышения эффективности предпринимательской деятельности.

Покажем, как правильно производить вычисления коэффициентов поступления, выбытия, обновления и интенсивности обновления основных фондов организации.

Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности. Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами. Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент выбытия (списания) основных производственных фондов

Благодаря этому показателю можно уточнить, как соотносятся значения выбывших с предприятия основных активов к их стоимости в начале учетного периода. Таким образом, выясняется, какое именно количество фондов (в их стоимостной характеристике) предприятие утратило вследствие их износа за определенное время. Чаще всего вычисляется годовое выбытие.

К выб. = СТвыб. / СТГнач.

где:

- К выб. – коэффициент выбытия основных средств;

- СТвыб. – стоимость активов, списанных в течение отчетного периода (года);

- СТГнач. – полная стоимость всех ОС, актуальных на начало годового периода.

Процентное соотношение можно выяснить, умножив полученный результат на 100.

Разновидностью данного показателя является коэффициент ликвидации – показывает отношение ликвидированных за год ОС к стоимости средств на начало года:

К ликв. = СТликв. / СТГнач.

Коэффициент прироста основных средств предприятия

Этот коэффициент показывает, как обновляются имущественные активы. При этом в учет идут не только вновь полученные основные средства, но и выбывшие за отчетный год. Для этого нужно найти разность стоимости введенных и выбывших активов, а затем определить соотношение полученной разности и конечной годовой стоимости ОС.

К прир. = СТввед. – СТвыб. / СТГкон.

где:

- К прир – коэффициент прироста ОС.

Умножение на 100 даст результат в процентах.

Коэффициент замены имущественных производственных активов

Показывает, какое количество основных средств, выбывших из-за ветхости и износа, было заменено вновь введенными в эксплуатацию. Чтобы его вычислить, необходимо разделить стоимость основных фондов, списанных вследствие полного износа (ликвидированных), на стоимость фондов, принятых на баланс в этом же периоде.

К зам. = СТликв. / СТввед.

где:

- К зам. – коэффициент замены основных фондов;

- СТликв. – стоимость ликвидированных (полностью негодных к эксплуатации) фондов;

- СТввед. – стоимость вновь поступивших основных активов.

Процентное соотношение получится при умножении найденного коэффициента на 100.

У ООО «Железный король», занимающегося металлообработкой, стоимость основных средств на начало года по балансовым документам составляет 80 000 руб. Из них в начале года изношенными оказались активы на сумму 15 000 руб. В данном году предприятие закупило новое оборудование на сумму 12 500 руб. Вышли из строя по окончании срока эксплуатации и были списаны станки и другие активы стоимостью 9 200 руб.

Рассчитаем коэффициенты ввода и поступления основных фондов.

Сначала нужно определить стоимость активов в конце отчетного периода (года): для этого к полной стоимости ОС на начало года нужно добавить сумму поступлений, а затем уменьшить полученный результат на сумму выбывших фондов. 80 000 + 12 500 – 9200 = 83 300 руб.

Теперь можем определить интенсивность динамики имущественных фондов.

Коэффициент введения – сумму введенных ОС делим на конечный годовой показатель: 12 500 / 83 300 = 0,15 х 100% = 15%.

Коэффициент выбытия – стоимость выбывших основных фондов делим на показатель начала года: 9200 / 80 000 = 0,115 х 100% = 11,5%.

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).

При подведении итогов работы за год необходимо проанализировать множество показателей, среди которых важное место занимают значения, характеризующие эффективность использования основных фондов (ОФ). Одним из них является коэффициент обновления основных средств. Как его рассчитать и применить в анализе деятельности фирмы, расскажем в этой публикации.

Коэффициент обновления основных фондов: определение

Основные средства большинства предприятий являются составляющей имущества, для которого характерны такие критерии, как высокая стоимость и продолжительность использования в производственной сфере. Эти активы, как средства труда, обеспечивают производственный процесс, участвуя в нем прямо (как производственное оборудование) или косвенно (как помещения, ПК и т.п.). Следовательно, организация должна поддерживать нормальное состояние основных фондов, которое продолжало бы обеспечивать работу компании и приносить экономическую выгоду.

Этот процесс может обеспечиваться реконструкцией, техническим перевооружением, капитальным ремонтом объектов, замещением на более эффективные и современные. Процесс этот называется обновлением ОФ.

Если же компания нацелена на наращивание мощностей и расширение производства, она начинает приобретать новые объекты ОС, пополняя уже имеющиеся активы. Показателем, фиксирующим поступление и ввод в работу приобретенных объектов ОС, является коэффициент обновления.

Коэффициент обновления основных средств: формула расчета

Вычисляют его отношением стоимости поступивших и введенных в эксплуатацию в рассматриваемом периоде ОС к стоимости имеющихся фондов на конец периода, по формуле:

Коб = Софв / ОСкп, где

Коб – коэффициент обновления,

Софв – стоимость введенных в работу ОФ,

ОСкп – стоимость ОС на конец периода.

В вычислениях используют значения балансовой стоимости основных средств. Коэффициент может исчисляться в долях или процентах (дополнив указанную формулу умножением на 100%). Он показывает, какая доля из совокупности всех объектов ОС, числящихся в компании на конец года, была введена в рассматриваемом периоде.

Для наиболее точного расчета следует принять во внимание и тот факт, что в компании на протяжении одного периода какие-либо объекты могли быть введены в работу, а какие-то выбывать. В связи с этим, коэффициент обновления обычно исследуется в совокупности с коэффициентом выбытия ОФ, который определяют по формуле:

Квыб = Свыб / ОСнп, где

Квыб – коэффициент выбытия ОС,

Свыб – стоимость выбывших активов за отчетный период,

ОСнп – стоимость ОС на начало отчетного периода.

Подобные показатели рассматриваются аналитиками в сравнительной динамике одной компании, а также с показателями фирм-конкурентов или данных по отрасли в среднем.

О чем расскажет коэффициент обновления ОФ

Превышение значения коэффициента обновления над показателем выбытия свидетельствует о расширении производства и наращивании мощностей. И, наоборот, при преобладании коэффициента выбытия над значением показателя обновления можно говорить о том, что на предприятии выбывает основных фондов больше, чем обновляется, а значит, о замене старого оборудования речь пока не идет.

Увеличение показателя обновления свидетельствует о появлении нового, обычно более совершенного оборудования, что приведет к повышению производительности труда и увеличению выпуска продукции.

Показатели прироста не всегда свидетельствуют о приобретении новых активов. Например, проведение капремонта, реконструкции или технического перевооружения ОПФ увеличит их стоимость и, соответственно, коэффициент обновления.

Расчет интенсивности обновления ОС

Экономисту мало вычислить коэффициент обновления ОС, необходимо оценить степень интенсивности эксплуатации введенных объектов при замене служивших раньше. Интенсивность исчисляется отношением суммы выбывших фондов к стоимости ОФ, обновляемых на протяжении года. Рассчитывается коэффициент интенсивности обновления по формуле:

Кио = Свыб / Софв

Оптимальным считается значение Кио меньше 1. Оно показывает степень высвобождения капитала для приобретения новых объектов ОС, свидетельствует о расширении масштабов производства. Увеличение коэффициента говорит о сокращении времени использования ОФ и выбытии активов, ставших предприятию ненужными.

Пример расчета показателя обновления фондов в компании:

В 2017 году компания ввела в эксплуатацию оборудование стоимостью 200 000 руб., общая стоимость ОФ на конец года составила 630 000 руб.

Коэффициент обновления основных фондов рассчитывается, как отношение 200 000 к 630 000 и равен 0,318.

Коб = 200 000 / 630 000 х 100% = 31,8%

Это означает, что новое оборудование в составе ОФ составляет 31,8 %, т.е. почти треть от всей стоимости ОС, что является позитивным показателем и свидетельствует о появлении в цехах высокотехнологического оборудования и, как следствие, повышения объема выпуска продукции. Можно утверждать, что с подобным показателем коэффициента обновления ОС фирма увеличит конкурентоспособность своих продуктов на рынке.

Но прежде рассчитаем коэффициент выбытия, поскольку в течение года предприятием было реализовано оборудование на сумму 120000 руб., а балансовая стоимость ОС на начало года составляла 670 000 руб.

Квыб = Свыб / ОСнп х 100 = 120 000 / 670 000 х 100 = 17,9%

Сравнивая показатели, аналитик делает вывод о преобладании значения обновления фондов по сравнению с их выбытием на 13,9% (31,8 – 17,9). Получение такого результата подтвердит предположение о намерении компании провести расширение производства. А расчет коэффициента интенсивности обновления ОС свидетельствует уже о начале осуществления этой программы, поскольку его значение меньше 1.

Кио = Свыб / Софв = 120 000 / 200 000 = 0,6

Кроме того, показатель интенсивности указывает, что компания имеет в распоряжении капитал на продолжение расширения производства, и что приобретение ОС на момент проведения анализа не вызывает в нем диспропорций.

Коэффициент обновления основных средств

Еще найдено про коэффициент обновления основных средств

- Методика оценки деловой активности предприятии АПК по индикаторам денежных потоков Динамические Коэффициент обновления основных средств Основные средства поступившие за период Остаток основных средств на конец периода

- Расчет и анализ коэффициентов и показателей обновления основных средств в ОАО «Пигмент» для построения механизма их обновления В данной статье авторы рассчитывают и анализируют специфические коэффициенты и показатели обновления основных средств в ОАО Пигмент для построения и совершенствования механизма их

- Основной капитал Коэффициент интенсивности обновления Коэффициент выбытия основных средств Коэффициент реальной стоимости основных средств в имуществе организации Фондоотдача Фондоемкость

- Методика анализа отдельных видов внеоборотных активов по данным формы № 5 «Приложение к бухгалтерскому балансу» бухгалтерской (финансовой) отчетности Знаменатель Коэффициент обновления основных средств Поступило основных средств Остаток основных средств на конец периода Коэффициент выбытия

- Проблемы анализа основных средств предприятия Таблица 4 — Расчет коэффициентов обновления выбытия прироста основных средств ОАО АПЗ за период 2012-2013 гг Показатель 2012 г

- Коэффициент интенсивности обновления Анализ состояния основных средств и их воспроизводства как Коэффициент интенсивности обновления Коэффициент интенсивности обновления — что показывает

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) Приведенное неравенство в большей степени относится к активной части основных средств поскольку именно в отношении таких основных средств процессы обновления и выбытия должны идти более интенсивно Превышение коэффициента выбытия над средней

- Финансовые инструменты управления основным капиталом предприятия и особенности их применения в республике Беларусь Коэффициент обновления основных средств % 4,1 4,1 4,1 4,6 4,9 5,0 5,2 5,6 Коэффициент выбытия основных средств % 1,3 1,2 1,1 1,0 0,9 1,1 1,3 1,2 Удельный вес … При сложившихся тенденциях обновления полная замена основных средств возможна за 20 лет и более В такой ситуации неминуемо

- Пути оптимизации финансирования оборотных средств на предприятии Н Н Расчет и анализ коэффициентов и показателей обновления основных средств в ОАО Пигмент для построения механизма их обновления Социально-экономические

- Финансовые коэффициенты Коэффициент обновления основных средств Коэффициент выбытия основных средств Формулы финансовых коэффициентов рассчитываются на основе данных бухгалтерской

- Анализ кредиторской задолженности по лизинговой плате В работе 6 приведена система экономических показателей для анализа лизинговых операций которая состоит из следующих показателей коэффициент обновления с помощью лизинга темп обновления основных средств с помощью лизинга коэффициент выбытия лизингового имущества коэффициент сменности и загрузки лизингового … Анализ кредиторской задолженности по лизинговой плате тура и динамика лизингового имущества его доля в сумме основных средств а не лизинговых операций как заявлено в названии Поэтому проанализировать задолженность используя представленные показатели

- Анализ существующих методов оценки инвестиционной активности предприятия Показывает интенсивность обновления основных средств Коэффициент выбытия основных средств Показывает интенсивность выбыия основных средств Данные коэффициенты позволяют

- Коэффициент прироста основных средств Коэффициент прироста основных средств — отражает относительное увеличение основных средств за счет их обновления Коэффициент прироста основных средств формула Коэффициент прироста основных средств

- Особенности анализа основных средств организации Срок обновления основных средств Тобн Тобн Стоимость ОС на начало периода Стоимость поступивших ОС 514516 11789

- Оценка кредитоспособности заемщика по данным бухгалтерской отчетности России заемщик считается зависимым от поставщиков или потребителей если соответственно более 75 % закупаемых товаров или вырученных денег от продажи произведенной продукции работ услуг поступает менее чем от трех поставщиков потребителей возможность возникновения технологического и технического отставания заемщика от основных конкурентов в том числе по следующим показателям коэффициентам износа обновления выбытия основных средств уровень использования заемщиком современных технологий в сравнении со среднеотрас-левыми

- Налоговые льготы по налогу на прибыль организаций как инструмент стимулирования инвестиционной активности Также целесообразно увеличить срок льготы до 5 лет с последующим подтверждением соблюдения коэффициента обновления и отчетом о целевом использовании средств амортизации обязание организации при износе основных фондов

- Состояние, использование и движение основных средств на предприятии Показателями характеризующими обновление и выбытие основных средств на предприятии являются коэффициенты рассчитанные в Таблице 2 3 Таблица 2 — Показатели

- Пояснительная записка При изложении основных показателей деятельности отражены характеристики основных средств доля активной части основных средств коэффициенты износа обновления выбытия и пр нематериальных активов финансовых вложений научно-технического уровня продукции

- Имущественное положение Для оценки имущественного положения предприятия используются показатели сумма хозяйственных средств находящихся в распоряжении предприятия доля активной части основных средств коэффициент износа коэффициент обновления коэффициент выбытия темп прироста реальных активов доля оборотных активов

- Анализ и оценка эффективности финансовой политики организации Указанные процессы идут нарастающими темпами о чем свидетельствуют увеличение коэффициента поступления основных средств с 0,038 в 2010 г до 0,081 в 2012 г и

Расчет коэффициентов износа обновления выбытия основных средств

Финансовые коэффициенты

В избранноеОтправить на почту Коэффициент выбытия основных средств — индикатор, характеризующий эффективность использования ОС организации. Верный расчет данного показателя позволяет оценить состояние основных фондов предприятия.

Инфо

Как рассчитать коэффициент выбытия ОС? Экономический смысл коэффициента выбытия Проводки при выбытии основных средств Итоги Как рассчитать коэффициент выбытия ОС? Расчет показателя производится по формуле: Квыб. = ОСвыб. / ОСнп, где: Квыб. — коэффициент выбытия ОС; ОСвыб. — стоимость выбывших за расчетный период ОС; ОСнп — стоимость ОС на дату начала расчетного периода. ВНИМАНИЕ! Под стоимостью ОС подразумевается первоначальная стоимость — та, по которой объект ОС принят к бухгалтерскому учету, т.

е. сальдо счета 01. Стоит иметь в виду, что при расчете Квыб. не используют данные бухгалтерского баланса (стр. 1150), т. к.

Он определяет насколько

- Коэффициент финансового рискаКоэффициент финансового риска Коэффициент финансового риска — определение Коэффициент финансового риска показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала Он определяет насколько

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 5финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице а организация соответственно обладает удовлетворительным финансовым состоянием и наоборот значение менее единицы свидетельствует о неудовлетворительном результате Экономист О

- Оценка экономического риска на основе финансовых коэффициентовфинансовых коэффициентов оценке их значений и состоит из 12 этапов 1.

Задача №3. расчёт показателей движения и состояния основных фондов

Важно

Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.) Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов.

Внимание

Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период. Тобновл. = СТГнач. / СТввед. Если в течение нескольких лет этот срок постепенно снижается.

Это можно счесть положительным производственным фактором.

• данные и нормативы о сроках выполнения ремонтных работ; • сметы на производство ремонтных работ; • информация о первоначальной и текущей стоимости объектов, относящихся к основных средствам предприятия; • различные дефектные ведомости. Само слово «износ» означает уменьшение производственного ресурса основных фондов, их естественное старение и постепенную утрату стоимости. Для его оценки используется ряд показателей, основным из которых является коэффициент износа основных средств.

В отчетном периоде неустановленное и неиспользованное оборудование сократилось на сумму 1000 тыс. руб. Изменение фондоотдачи составит: а) при стоимости основных фондов и объема валовой продукции в базисном периоде фондоотдача равняется: 30 000 / 15 000 = 2 руб.; б) при базисном объеме валовой продукции и базисной стоимости основных фондов с учетом их сокращения на 1000 тыс. руб. фондоотдача равняется: 30 000 / (15 000 – 1000) = 2,14 руб.

Внимание

Увеличение фондоотдачи в результате сокращения неустановленного и неиспользованного оборудования составит: 2,14 – 2 = 0,14 руб., или 14 коп. с каждого рубля стоимости основных фондов. Анализ коэффициента сменности Коэффициент сменности (Ксм) — показатель, характеризующий использование парка оборудования по количеству и по времени.

Показатель Условное обозначение Абсолютное выражение 1 2 3 Число календарных дней в месяце Дк 30 Число рабочих дней Др 22 Количество смен Псм 2 Установленная продолжительность смены, часов Тсм 8 Количество установленного оборудования Пуст 10 Количество работавшего оборудования Пр 8 Календарный фонд времени, станко-часов (30 × 24 × 10) Тк 7200 Режимный фонд установленного оборудования (22 × 2 × 8 × 10) Тр 3520 Время планового ремонта, станко-часов Тр.

пл 120 Располагаемый по плану фонд времени, станко-часов (3520 – 120) Тпл 3400 Время простоев, станко-часов Тпр 500 Фактически отработанное время, станко-часов Тфакт 2900 Коэффициенты: а) Тфакт / Тк б) Тфакт / Тр в) Тфакт / Тпл — — — 0,40 0,82 0,85 Анализ использования оборудования по мощности (интенсивное использование) выражает степень использования мощности оборудования за время его фактической работы.

Основные средства имеют свойства изнашиваться, теряя постепенно эксплуатационные свойства. В конце концов наступает полный износ, после которого объект списывается с учета и далее не используется.

Для оценки состояния объектов необходимо проводить регулярные расчеты таких показателей, как коэффициент износа и коэффициент годности основных средств.

Первый показывает степень изношенности объекта, наглядно демонстрирует, насколько ОС самортизирован. Второй дает дополнительные сведения о состоянии фондов.

Данные коэффициенты можно рассчитать, для этого применяются специальные формулы. Ниже даны формулы расчета, рассмотрено вычисление коэффициента износа и годности на примере.

Предполагается, что основное средство можно эксплуатировать в течение срока полезного использования, который устанавливается на стадии принятия объекта к учету. Его длительность зависит от типа поступившего актива.

Учет основных средств при поступлении.

В течение всего этого срока отчисляется амортизация в расходы, уменьшающая первоначальную стоимость объекта.

Благодаря амортизационным отчислениям происходит возврат вложений в основное средство.

Данный показатель в суммарном значении за весь период использования ОС в любой момент позволяет установить остаточный стоимостный показатель по каждому объекту основных средств.

Также начисленная амортизация позволяет рассчитать коэффициент износа, определить степень возвращенных за ОС средств в общей стоимости актива.

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов.

Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый).

В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000).

В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

КИ = 1630000/4770000 *100% = 34%

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено.

Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования.

Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны.

Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы.

Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов.

Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности.

Только комплексный анализ позволит принять рациональное решение.

Дополнительную информацию о состоянии основных фондов даст коэффициент годности, который показывает, какую часть составляет остаточная стоимости в общей начальной стоимости основных средств.

Коэффициент годности = ОС / ПС * 100%,

- ОС — остаточный показатель стоимости, определяется как разность первоначальной и накопленных амортизационных отчислений;

- ПС — начальный показатель стоимости, по которой объекты числятся на балансе.

Возьмем тот же пример с автомобилями, по которому следующие исходные данные:

- 4770000 — начальная стоимость автомобилей с учетом улучшений;

- 1630000 — накопленные отчисления на амортизацию.

Рассчитаем коэффициент годности.

ОС = 4770000 — 1630000 = 3140000.

Коэффициент годности = 3140000 / 4770000 * 100% = 66%

Насколько устроит такое значение компанию? Опять же норм не установлено, каждое предприятие решает вопрос самостоятельно. Обычно считается, что при коэффициенте годности более 50% основные средства можно использовать далее, при снижении его ниже данной границы разумно провести анализ фондов.

Итоговое решение о целесообразности изменений принимает на основе обоих коэффициентов — годности и износа. Разумно провести не только общие вычисления по всему фонду основных средств, но и по каждому отдельному активу.

В компании имеются компьютеры, которые числятся на балансе как основные средства, и мебель.

| Компьютеры | Мебель | Всего | |

| Первоначальная стоимость, руб. | 1300000 | 2400000 | 3700000 |

| Накопленная амортизация, руб. | 350000 | 1400000 | 1750000 |

| Остаточная стоимость | 950000 | 1000000 | 1950000 |

| Коэффициент износа,% | 27 | 58 | 47 |

| Коэффициент годности,% | 73 | 42 | 53 |

Из данной таблицы видно, что при проведении расчета коэффициента износа и годности в целом по основному фонду компании получаются результаты 47% и 53% соответственно. Если принять, что норма это 50%, то компания может сделать вывод о том, что пока изменения не требуются, состояние удовлетворительное.

Однако при детальном рассмотрении основных средств по их типу показывает другую картину.

Если основные средства предприятия представлены компьютерами и мебелью, то с учетом исходных показателей видно, что по компьютерной технике коэффициент износа и годности составляют соответственно 27% и 73%, а по мебели 58% и 42%.

учет внеоборотных активов

06.11.2017 Евгений Маляр Пока нет комментариев

- Что такое основные фонды

- Что такое износ

- Как рассчитать коэффициент износа

- Остаточная стоимость

Существует четыре типа износа: физический, моральный, экологический и социальный.

В мире нет ничего вечного. Всё на свете стареет, приходит в негодность – и вещи, и, к сожалению, люди тоже. Но бухгалтеров интересуют не общефилософские рассуждения, а вполне конкретные стоимостные категории.

И оперируют они не абстрактным понятием старости, а чётким термином «износ». Он выражается в цифрах, обозначающих абсолютные величины, или процентах, если рассчитывается доля реальной цены по отношению к первоначальному её значению.

Вероятно, тем, кто никогда не получал специального бухгалтерского образования будет интересно узнать о параметрах, по которым можно судить о степени новизны, пригодности к эксплуатации и степени износа основных фондов, а также о методиках их расчёта.

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму».

Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно.

Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

- Коэффициент финансового рискаКоэффициент финансового риска — показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала Он определяет насколько велика зависимость деятельности компании от заемных средств

- Финансовые коэффициенты при финансовом оздоровлении и банкротствефинансовых коэффициентов в системе анализа возрастает в 1999 г появились Методические указания по заполнению форм отчетности руководителей федеральных государственных унитарных предприятий и представителей РФ в органах управления открытых акционерных

- Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленностифинансовые коэффициенты могут быть использованы банками и кредитными организациями при проведении анализа кредитоспособности заемщика Литература 1.

Важно

Для определения ремонтных возможностей предприятия и необходимости развития осуществляется анализ ремонтной базы. Для этого рекомендуется за 3–5-летний промежуток времени сравнить среднесписочную численность рабочих предприятия с численностью рабочих, занятых в ремонтных службах, а также количество единиц установленного оборудования по заводу с количеством его в ремонтных службах.

Инфо

К обновл. = СТввед. / СТГкон. где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%. ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель.

Расчет коэффициентов обновления выбытия годности износа основных средств

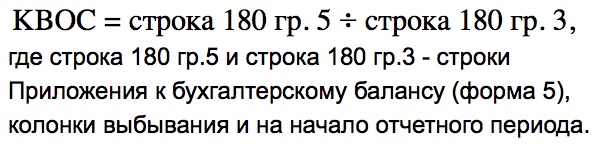

| Kоос = | стр.180 гр.4 |

| стр.180 гр.6 |

где стр.180 гр.4 и стр.180 гр.6 – строки Приложения к бухгалтерскому балансу форма №5, колонки поступления и на конец отчетного периода.

Повышение показателя Коэффициент обновления основных средств (активной части основных производственных фондов) означает увеличение в общем парке машин и оборудования новых, как правило, более эффективных машин, что создает условия для увеличения выпуска новой продукции, повышения ее качества, конкурентоспособности.

Чем выше коэффициент обновления основных средств оборудования, тем выше технический потенциал страны.

В годы застоя экономики, спада капитальных вложений коэффициент обновления основных средств уменьшается, а в годы подъема экономики, активизации инновационной деятельности, массовой замены физически и морально устаревшего оборудования – увеличивается.

Для исчисления этого коэффициента необходимо стоимость выбывших за определенный период объектов основных средств разделить на их стоимость на начало года. Это значит, что формула коэффициента выбытия ОС (КВ) может быть представлена в виде: КВ = ОСВ / ОСН, где ОСВ – стоимость объектов основных средств, выбывших из организации за отчетный период; ОСН – стоимость объектов ОС организации на начало отчетного периода.

- анализ показателей использования оборудования по времени и мощности;

- анализ показателей использования оборудования по количеству;

- анализ коэффициента сменности;

- общий анализ фондоотдачи;

- факторный анализ фондоотдачи;

- анализ эффективности развития основных фондов.

Анализ показателей использования оборудования по времени и мощности Анализ использования оборудования по времени (экстенсивное использование) сводится к определению изменений, происшедших в отчетном периоде по сравнению с базисным за счет уменьшения различного рода простоев и внеплановых перерывов.

- продажа;

- прекращение использования по причине морального или физического износа;

- ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- передача в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

- передача по договору мены, дарения;

- внесение в счет вклада по договору о совместной деятельности;

- выявление недостачи или порчи активов при их инвентаризации;

- частичная ликвидация при выполнении работ по реконструкции.

Типовые бухгалтерские записи, которые делаются при выбытии объектов основных средств по различным основаниям, мы рассматривали в нашей отдельной консультации.

Проводки при выбытии основных средств Как отражается выбытие ОС в бухучете организации? Согласно п. 29 ПБУ 6/01 выбытие основного средства признается, если имущество утрачивает признаки ОС и не может приносить организации доход (износ, реализация, ликвидация при аварии, передача в УК другой организации, обмен, недостача и т. д.).

Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода.

В эту категорию входит также изношенное оборудование, если оно не снято с баланса предприятия. Установленное оборудование — оборудование, сданное в эксплуатацию, включая находящееся в капитальном ремонте и на модернизации.

Основные средства компаний, не пригодные более для эксплуатации и формирования экономической выгоды, списываются в расходы – выбывают. Все случаи выбытия ОС прописаны в тексте п. 29 ПБУ 6/01. А экономическим индикатором, характеризующим динамику снижения показателей по основным средствам, является коэффициент выбытия основных фондов.

Коэффициент выбытия основных средств представляет собой отношение стоимости выбывших объектов основных средств к стоимости имеющихся в эксплуатации объектов по состоянию на начало периода.

Итак, для вычисления коэффициента выбытия ОС в числитель дроби подставляем оборот по счету 01 субсчету “Выбытие ОС”, в знаменатель ставим сальдо по счету 01 по всем ОС по состоянию на начало отчетного года.

При проведении анализа данного экономического показателя следует обратить внимание на 3 основных момента:

- В периоды подъема экономики и активизации инновационной деятельности значение коэффициента выбытия основных средств растет. И наоборот, спад экономики и снижение темпов внедрения инноваций приводят к уменьшению показателя.

- Чем больше получилось значение коэффициента выбытия ОС, тем более короткие наблюдаются периоды эксплуатации имущества. Чем меньше индикатор, тем продолжительнее сроки службы ОС.

- Если наблюдается неравенство КВОС {amp}lt; КООС (КВОС – коэффициент выбытия, КООС – коэффициент обновления), значит, в компании наблюдается расширенное воспроизводство основных средств. И наоборот, показателем суженного воспроизводства станет полученное неравенство КВОС {amp}gt; КООС.

Далее проводится сравнение значений обоих коэффициентов:

- если коэффициент выбытия основных средств оказывается меньше коэффициента обновления, значит, наблюдается прирост стоимости имущества по фирме в целом или по выбранной для исследования группе основных средств;

- когда коэффициент выбытия ОС получается больше значения коэффициента обновления, по компании в целом или по выбранной для анализа группе ОС темпы выбытия имущества превысили темпы поступления новых ОС.

Первая ситуация наиболее предпочтительна, поскольку такой исход анализа свидетельствует о расширении производства и проведении модернизации оборудования, приносящего фирме экономическую выгоду.

Второй вариант сравнения показателей, как правило, является негативным, однако, на самом деле это не всегда указывает на неграмотное управление активами. Случается и так, что коэффициент выбытия превышает коэффициент обновления по той причине, что предприятие, например, отказывается от убыточного направления деятельности или частично передает производственные процессы на аутсорсинг.

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Стоимость основных средств по состоянию на начало периода | 100 000 000 |

| Стоимость основных средств, поступивших в эксплуатацию в течение периода | 25 000 000 |

| Стоимость выбывших из эксплуатации основных средств | 15 000 000 |

Проведем необходимые вычисления:

КВОС {amp}lt; КООС – это неравенство говорит о том, что в ООО “Царевич Королевич” наблюдается прирост стоимости активов по предприятию в целом либо по выбранной для анализа группе основных средств. Это положительно сказывается на деятельности ООО – судя по показателям, руководство предприятия модернизирует оборудование и расширяет производства.

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Общая стоимость всех основных средств | 75 200 |

| Стоимость изношенных по состоянию на начало периода основных средств | 14 600 |

| Стоимость новых основных средств, принятых в эксплуатацию в текущем периоде | 11 800 |

| Стоимость выбывших основных средств (причина – полная амортизация, ветхость) | 8 800 |

- Рассчитаем стоимость основных средств по состоянию на конец отчетного периода (находим сумму общей стоимости всего имущества на начало периода и суммы вновь принятых объектов, затем отнимаем стоимость списанного имущества): 75200 11800-8800=78200 рублей.

- Коэффициент обновления: 11800 : 78200 = 0,15 (15%).

- Коэффициент выбытия: 8800 : 75200 = 0,12 (12%).

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

| Kоос = | стр.180 гр.4 |

| стр.180 гр.6 |

где стр.180 гр.4 и стр.180 гр.6 — строки Приложения к бухгалтерскому балансу форма №5, колонки поступления и на конец отчетного периода.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств.

Повышение показателя Коэффициент обновления основных средств (активной части основных производственных фондов) означает увеличение в общем парке машин и оборудования новых, как правило, более эффективных машин, что создает условия для увеличения выпуска новой продукции, повышения ее качества, конкурентоспособности.

Чем выше коэффициент обновления основных средств оборудования, тем выше технический потенциал страны.

В годы застоя экономики, спада капитальных вложений коэффициент обновления основных средств уменьшается, а в годы подъема экономики, активизации инновационной деятельности, массовой замены физически и морально устаревшего оборудования – увеличивается.

Показатель обновления можно рассчитать по двум различным формулам:

- По общей формуле:

- Коэффициент обновления основных средств – формула расчета по данным бух. баланса выглядит следующим образом:

Эти строки и графы являются приложениями к бухгалтерскому балансу по форме №5.

Обновление ОС подразумевает процесс, в ходе которого осуществляется замена устаревших деталей и механизмов, а также полная замена объектов ОС. Существует два вида обновления:

- Частичное обновление – в его ходе осуществляется обновление только некоторых частей объекта. Такое обновление подразумевает:

- Модернизацию – внесение в объект некоторых изменений, которые увеличивают пользовательские, технические, а также экономические характеристики данного ОС.

- Капитальный ремонт – подразумевает разборку, полную замену некоторых частей, сборку, а также испытание объекта.

- Текущий ремонт – в его ходе устраняются поломки объекта, то есть такой ремонт не обновляет ОС, а только обеспечивает их работоспособность.

- Восстановительный ремонт – такой ремонт осуществляется для восстановления объектов, пришедших в негодность из-за стихийных бедствий или чрезвычайных ситуаций.

- Полное обновление – в его ходе осуществляется техническое перевооружение, замена и новая постройка объекта. В итоге формируется оптимальный состав ОС, то есть, состав, позволяющий осуществлять процесс производства продукции с наибольшей результативностью.

Основные средства большинства предприятий являются составляющей имущества , для которого характерны такие критерии, как высокая стоимость и продолжительность использования в производственной сфере. Эти активы, как средства труда, обеспечивают производственный процесс, участвуя в нем прямо (как производственное оборудование) или косвенно (как помещения, ПК и т.п.).

Этот процесс может обеспечиваться реконструкцией, техническим перевооружением, капитальным ремонтом объектов, замещением на более эффективные и современные. Процесс этот называется обновлением ОФ.

Если же компания нацелена на наращивание мощностей и расширение производства, она начинает приобретать новые объекты ОС, пополняя уже имеющиеся активы. Показателем, фиксирующим поступление и ввод в работу приобретенных объектов ОС, является коэффициент обновления.

К об = С офв / ОС кп, где

К об – коэффициент обновления,

С офв – стоимость введенных в работу ОФ,

ОС кп – стоимость ОС на конец периода.

В вычислениях используют значения балансовой стоимости основных средств. Коэффициент может исчисляться в долях или процентах (дополнив указанную формулу умножением на 100%). Он показывает, какая доля из совокупности всех объектов ОС, числящихся в компании на конец года, была введена в рассматриваемом периоде.

ДТ 01 «Выбытие» – КТ 01 – списана первоначальная стоимость. Суммарный оборот по данной проводке за период используется для расчета коэффициента выбытия (находится в числителе дроби).

ДТ 02 – КТ 01 «Выбытие» – списана накопленная на дату списания амортизация по объекту.

ДТ 91.02 – КТ 01 «Выбытие» – списана остаточная стоимость выбывшего объекта.

Итак, для расчета коэффициента выбытия в числителе дроби указывается оборот по 01 счету в части выбывающих основных фондов, а в знаменателе — сальдо по этому счету по всем объектам на начало отчетного периода.

| Отражаемая операция | ДЕБЕТ | КРЕДИТ |

| Списание первоначальной стоимости

(для вычисления КВОС понадобится суммарный оборот по этой проводке за год) |

01

субсчет “Выбытие основных средств” |

01 |

| Списание накопленных амортизационных отчислений по основному средству на дату его списания | 02 | 01

субсчет “Выбытие основных средств” |

| Списание остаточной стоимости выбывшего основного средства | 91.02 | 01

субсчет “Выбытие средств” |

Лучше всего показатель обновления рассматривать с показателем выбытия ОС.

Благодаря показателю обновления можно понять, на каком этапе жизненного цикла находится организация. Если получившееся значение меньше единицы, значит, производство в организации сильно сократилось, а если больше – компания активно занимается производством, и ей требуется обновление производственных ОС.

Чем показатель обновления выше, тем больше технический потенциал страны. В годы, когда экономика застаивается, и капитальные вложения спадают, показатель обновления уменьшается, в годы подъема экономики, повышения объемов инвестиционной деятельности и замены устаревшего оборудования – увеличивается.

Уменьшение коэффициента обновления является отрицательным явлением и означает снижение оснащенности компании основными средствами.

Ко = ОСп / ОСкп, где

Осп – суммарная первоначальная стоимость поступивших за период объектов основных фондов,

ОСкп – общая стоимость объектов на конец периода.

Если коэффициент выбытия больше, чем коэффициент обновления — это означает, что по данному предприятию (группе основных фондов) темпы выбытия основных фондов превышают темпы их поступления.

Обратная ситуация – превышение Ко над Кв свидетельствует о приросте стоимости основных фондов по данной группе или по компании в целом. Такое соотношение в общем случае считается положительным, т.к. говорит о модернизации оборудования и расширении производства.