Содержание

- КБК по НДС 2020

- Кто и когда платит

- Значение КБК для основного обязательства по НДС

- Для пени и штрафов

- Для налоговых агентов

- Как заполнить платежку

- Спорные вопросы

- Образец платежного поручения с пени по НДС в 2017 году

- Как перечислить

- Как заполнить платежное поручение для оплаты пени по НДС

- Что делать, если платежка заполнена неверно

- Пени по ндс 2017 платежное поручение образец

- Отдельное платежное поручение на уплату пени по НДС в 2017 году

- Платежное поручение по НДС на уплату пеней в 2017 году

- Уплата пеней платежным поручением в 2019-2020 годах

- Основание платежа — 2-я особенность платежки на пени

- Особенность 3-я — поле 107 «Налоговый период»

- Как указать номер и дату документа — основания уплаты пеней

- Если пени — по взносам

- Итоги

- Платежка на пени по ндс образец 2018

- Определяем исходные данные платежа

- Как заполнять поля, характеризующие платеж

- Как заполнять поля, оформляемые только при перечислении налогов

- Пример заполнения платежного поручения на уплату НДС

- Чтобы налог считался уплаченным

- Другие реквизиты не менее важны

- Платежка по НДС в 2018-2019: образец

- Как инспекция рассчитает пени по НДФЛ

- По какому КБК платить пени по НДФЛ в 2018 году

- Сроки начисления, удержания и уплаты НДФЛ

- Новые записи:

КБК по НДС 2020

КБК по НДС — это код бюджетной классификации, который необходимо указывать при заполнении платежного поручения для перечисления налога на добавленную стоимость (а также пеней и штрафов по нему) в бюджет.

Коды бюджетной классификации — это специальные идентификаторы, состоящие из 20 знаков, по платежам в бюджет. Они служат для распределения средств в бюджете. КБК по НДС, так же как и иные коды, устанавливаются ежегодно Приказом Минфина, однако сами значения могут меняться реже. Значения КБК для платежей по налогу отличаются от тех, что установлены для штрафных санкций и пени (НДС); КБК 2020 года утверждены Приказом Минфина от 08.06.2018 № 132-н.

Кто и когда платит

По ст. 143 НК РФ, налогоплательщиками по данному виду сбора являются юридические лица и ИП, однако считается, что в конечном счете его уплачивает покупатель. Дело в том, что налог на добавленную стоимость является косвенным. С его помощью государство стремится получить часть надбавки, которую устанавливает производитель или продавец к цене товара на каждой стадии производства или реализации. Расчет налога осуществляется производителем и продавцом, но он закладывается в стоимость продукции, к тому же предприниматель вычитает входящий НДС, уже уплаченный при покупке товаров для производства. Таким образом, покупатель является источником сбора, однако в законодательном акте — в Налоговом кодексе — физические лица не упомянуты в качестве плательщиков НДС, они его не рассчитывают и не перечисляют.

Данное финансовое обязательство имеет большое значение для бюджета и не только в плане объема поступлений. Государство, вводя налог на добавленную стоимость, обеспечивает взнос средств в бюджет ранее момента итоговой продажи продукции, что повышает эффективность обязательства, его собираемость.

ВАЖНО! С 01.01.2019 НДС повышен с 18 % до 20 %.

Значение КБК для основного обязательства по НДС

Коды бюджетной классификации устанавливаются единые для юридических лиц и индивидуальных предпринимателей, значения не зависят от статуса налогоплательщика и организационно-правовой формы.

В 2020 году значения КБК для данного налога установлены такие же, как и в 2018. По основному обязательству данные приведены ниже.

| Цель платежа | Показатель КБК |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| Налог на товары, работы, услуги из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на товары, работы, услуги из-за рубежа | 153 1 04 01000 01 1000 110 |

Для пени и штрафов

КБК «Пени по НДС» в 2020 году также действуют аналогичные тем, что использовались в 2018 году. В таблице представлены актуальные показатели КБК при уплате НДС.

| Вид сбора | КБК НДС, пени | Штрафы |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ из Беларуси и Казахстана | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ (администратором платежей в данном случае является ФТС России) | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

В случае пропуска срока перечисления платежа насчитываются пени по НДС; КБК 2020 потребуются при заполнении платежки на перечисление пени по собственной инициативе или по требованию налогового органа.

КБК «Штраф НДС» 2020 для юридических лиц необходим при оформлении платежного документа по уплате штрафа, который назначается за несвоевременное или ненадлежащее исполнение финансовой повинности (например, при неполной уплате установленного сбора).

Для налоговых агентов

Налоговыми агентами по НДС являются, в соответствии со ст. 161 НК РФ:

- арендаторы имущества у госорганов и органов местного самоуправления;

- приобретатели товаров, работы и услуг у иностранных организаций, действующих на российском рынке, которые сами не учтены в качестве налогоплательщиков в РФ;

- покупатели госимущества, за исключением ИП;

- органы, компании и ИП, уполномоченные на продажу конфискованного имущества, и т. п.;

- с 01.10.2011 — покупатели имущества и(или) имущественных прав должников, признанных банкротами (за исключением физических лиц, не имеющих статус индивидуальных предпринимателей);

- состоящие на учете в качестве налогоплательщиков (организации и ИП), осуществляющих предпринимательскую деятельность с применением договоров поручения, договоров комиссии или агентских договоров, и производством расчетов по ним с иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков.

Налоговый агент указывает в поле 101 свой статус, который обозначается шифром «02».

| Статус | Значение КБК |

| Налоговый агент | 182 1 03 01000 01 1000 110 |

Как заполнить платежку

Коды бюджетной классификации указываются в поле 104, они единые для всей страны. При заполнении платежки необходимо учесть, что реквизиты указываются той налоговой, к территории которой отнесен плательщик в соответствии с местом своего нахождения. Правила оформления указаны в Положении ЦБ РФ № 383-П от 19.06.2012 и Приказе Минфина РФ № 107н от 12.11.2013 в последней редакции.

При заполнении нужно также правильно указать:

- статус плательщика (уточняйте в статье «Что такое статус плательщика в платежном поручении и как его заполнить»);

- сумму платежа (целым числом);

- квартал, за который производится уплата (в форме «КВ.01.2019»).

Спорные вопросы

При обнаружении ошибки в данных необходимо направить в налоговую уточняющее письмо с правильными реквизитами и сведениями о платеже. Если это сделано не будет, возможно начисление пени и штрафных санкций, так как платеж попадет в невыясненные, а обязанность не будет считаться исполненной. Начисленные санкции должны быть аннулированы при уточнении реквизитов, так как дата платежа не меняется. Если этого не будет сделано, решение налоговой можно оспорить в суде.

Подробнее о НОВЫХ КБК

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Образец платежного поручения с пени по НДС в 2017 году

Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени. Поскольку государство несет ущерб при нарушении плательщиком сроков или размеров оплаты своих обязательств перед казной, к сумме начисленных взносов, сборов и налогов добавляется дополнительный платеж, называемый пеней. По сути, это компенсация материальных потерь государства. Рассмотрим некоторые особенности платежного поручения с пени по НДС образца 2017 года.

Как перечислить

Пени уплачивают независимо от начисленных/доначисленных сумм налога, сбора или взносов. В соответствии с п. 3 ст. 75 Налогового кодекса РФ пени идут за каждый день просроченной обязанности по оплате со дня, следующего за днем уплаты. Для расчета пени берут 1/300 действующей ставки рефинансирования, установленной Центробанком на день исчисления пеней. А с 31-го дня просрочки – 1/150 ставки (для юридических лиц).

Подробнее об этом см. «Пени по НДС в 2017 году: новые правила».

Организация может самостоятельно вычислить размер пеней по налогу. Такой расчет может быть полезен в следующих случаях:

- чтобы не платить штраф при подаче уточненной декларации и доплате суммы налога;

- чтобы проверить, правильно налоговая начислила пени или нет.

Оплатить пени лучше одновременно с перечислением задолженности по налогу. Ведь чем быстрее произойдет оплата, тем меньше будет размер пеней. Формально налоговое законодательство разрешает уплату пеней после погашения задолженности по налогу.

Если на основании требования ИФНС уплачена только недоимка по налогу, а пени – нет, то плательщику могут начислить штраф, установленный ст. 122 НК РФ. Однако данное решение налоговой инспекции организация вправе оспорить в судебном порядке.

Для уплаты недоимки по налогу и пеней, которые начислены на нее, оформляют отдельные платежные поручения. При их заполнении нужно учитывать – оплачивается задолженность самостоятельно или на основании налогового требования.

Также см. «Платежное поручение по требованию ИФНС: особенности заполнения».

Как заполнить платежное поручение для оплаты пени по НДС

Некоторые значения реквизитов платежки на оплату пеней по налогу отличаются от тех, которые вносят при перечислении недоимки по налогу (см. таблицу).

| Реквизит платёжки | Что указывать при перечислении пеней по НДС |

| Поле 104 | При заполнении платежного поручения в 2017 году КБК пени по НДС имеет такое значение: 182 1 03 01000 01 2100 110 |

| Поле 106 | Здесь приводят основание платежа. При самостоятельном расчете недоимки и пеней по ней значение этого реквизита имеет значение «ЗД». В случае наличия требования от налоговой проставляют код «ТР». А если уплата происходит согласно акту проверки, указывают код «АП». |

| Поля 108 и 109 | При оплате пеней по требованию ИФНС отражают реквизиты этого документа – номер и дату соответственно |

| Поле 107 | Это налоговый период, за который происходит оплата пеней. Здесь нужно проставить дату, указанную в требовании на их уплату. |

| Поле 110 | Значение реквизита «Тип платежа» с 28 марта 2016 года не указывают согласно дополнению в Положение 383-П, утвержденное Банком России |

| Поле 21 | Очередность платежа будет зависеть от наличия налогового требования с пенями. Если оно есть, то в строке ставят цифру «3», если пени оплачиваются добровольно – цифра «5». |

| Поле 22 | Если пени оплачивают на основании налогового требования, то здесь отражают уникальный идентификатор платежа (УИП), если он указан в самом требовании. Иначе ставят ноль. |

| Поле 24 | Если назначение платежа – пени по НДС, то это надо просто расшифровать. А также указать определенный период уплаты и на основании какого документа. |

Остальные реквизиты заполняют так же, как и в других платежках.

Далее показан образец платежки с пенями по НДС за 2-й квартал 2017 года:

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2017 году: расшифровка полей».

Что делать, если платежка заполнена неверно

При заполнении платежки на уплату пеней нужно учитывать несколько важных моментов:

- Следует уделить внимание правильному заполнению реквизитов ИФНС/МИФНС, в которую идёт платеж. Особенно – счета Казначейства и названия банка-получателя платежа.

- Необходимо знать актуальный КБК для уплаты пеней и верно указать его в документе.

Если эти реквизиты будут указаны неверно, то деньги могут не дойти до получателя. И обязанность по уплате недоимки и пеней будет считаться неисполненной. В этом случае на сумму задолженности продолжится начисление пеней, а плательщику придется заплатить денежные средства еще раз.

Ошибки в других реквизитах платежки – даже такие, как неправильно указанные ИНН и КПП, неверный ОКТМО – не будут считаться основанием для признания неуплаченными недоимки и пеней. При обнаружении банком или самим плательщиком таких «косяков», нужно обратиться в налоговую с заявлением об уточнении платежа в соответствии с п. 7 ст. 45 НК РФ.

Также см. «Заполнение платёжного поручения в 2017 году: образец».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

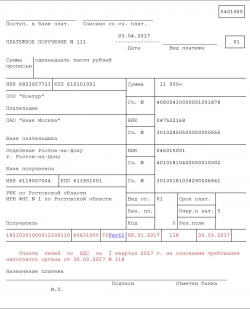

Пени по ндс 2017 платежное поручение образец

Образец платежного поручения по уплате пеней по НДС в 2017 году

Образец платежного поручения по уплате пеней по НДС в 2017 году

В случае неполной либо несвоевременной уплаты налогов на организацию возлагается обязанность по уплате пеней. Расчет пеней налогоплательщиком может быть произведен самостоятельно. Для этого нужно определить сумму, не уплаченную в установленный срок и установить количество дней просрочки (со следующего дня, когда налог должен быть уплачен, и по день, предшествующий дате уплаты налога). На примере уплаты пеней по НДС в 2017 году можно рассмотреть особенности формирования платежных поручений (образец представлен далее).

Отдельное платежное поручение на уплату пени по НДС в 2017 году

Рассчитав самостоятельно размер пеней, подлежащих уплате, организация должна сформировать платежное поручение на уплату пеней по НДС. Также уплата пеней может производиться в связи с получением требования налогового органа либо на основании акта налогового органа по результатам проверки (в установленном порядке).

Во всех этих случаях организация сталкивается с необходимостью уплаты пеней и формирования платежного поручения. После того, как пени будут уплачены, обязанность будет считаться исполненной. Отметим, что уплата пеней не является каждодневной операцией компании и незначительные нюансы в части заполнения платежного документа присутствуют. В чем отличие подготовки платежного поручения по уплате пеней от обычной платежки, попробуем разобраться.

В связи с тем, что код бюджетной классификации (КБК) по уплате пеней отличается от уплаты налога либо штрафа, организации необходимо сформировать отдельное платежное поручение на их уплату. Уплачиваемая сумма не может добавляться к иным платежам. Суммы по каждому КБК необходимо уплачивать отдельно. Поэтому платежку на уплату пеней необходимо формировать отдельно.

Платежное поручение по НДС на уплату пеней в 2017 году

Остановимся на отдельных показателях платежного поручения, значения которых будут отличаться при уплате пеней по НДС.

В поле 22 организации следует внести уникальный идентификатор платежа (УИП), если уплата пени производится на основании требования налогового органа и в полученных документах на уплату он указан. Если УИП не указан, то проставляется «0».

В назначении платежа (поле 24) необходимо указать, что уплачиваются пени по НДС, конкретный период и на основании чего уплачиваются пени (например, внести реквизиты требования налогового органа).

КБК по уплате пеней по НДС в 2017 году (при заполнении поля 104) необходимо указать 182 1 03 01000 01 2100 110.

В поле 106 (основание платежа) необходимо указать либо «ЗД» (при добровольном погашении компанией задолженности), либо «ТР» (когда имеется требование налогового органа на уплату). Если же пени уплачиваются на основании акта проверки, то указывается «АП». В графах 108 и 109 указываются реквизиты требования налогового органа (номер и дата соответственно).

В поле 21 (очередность платежа) в рассматриваемой ситуации нужно проставить либо 3, либо 5. Указанное будет зависеть от того, производится ли уплата на основании требования налогового органа или самостоятельно налогоплательщиком, поскольку именно такая очередность платежей установлена в ст. 855 ГК РФ.

Также определенные особенности будут и при заполнении строки 107 платежного поручения – налогового периода, за который производится уплата пеней. В указанном поле необходимо проставить дату, которая включена в требование налогового органа, – число, месяц, год. Именно по указанную дату исполняется обязанность по уплате пеней.

Ниже приведен пример заполнения платежного поручения по уплате пеней по НДС в 2017 году на основании требования налогового органа. Для удобства красным выделены фрагменты, на которые особо стоит обратить внимание при формировании документа.

Заполнение остальных реквизиты в поручении не отличается от общего порядка.

Скачать образец платежного поручения по уплате пеней по НДС в 2017 году

Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени. Поскольку государство несет ущерб при нарушении плательщиком сроков или размеров оплаты своих обязательств перед казной, к сумме начисленных взносов, сборов и налогов добавляется дополнительный платеж, называемый пеней. По сути, это компенсация материальных потерь государства. Рассмотрим некоторые особенности платежного поручения с пени по НДС образца 2017 года.

Уплата пеней платежным поручением в 2019-2020 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2019 — пени за август 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Платежка на пени по ндс образец 2018

Определяем исходные данные платежа

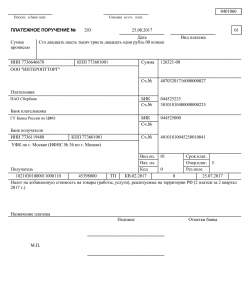

Рассмотрим конкретный пример: ООО «Сигма» по итогам 3-го квартала 2018 года должно заплатить в бюджет 1 260 000 рублей НДС. Декларация по этому налогу подписана и сдана в ИФНС 23 октября 2018 года.

- Всю начисленную к уплате по декларации сумму НДС надо разбить на три равные части (по 420 000 руб.) и вносить каждый платеж не позднее 25-го числа месяца, следующего за налоговым периодом (для НДС — кварталом).

- Первый платеж необходимо произвести не позднее 25 октября 2018 года. Бухгалтер ООО «Сигма» заполнил платежное поручение 24 октября и передал его в банк. Сумма НДС к уплате — 420 000 руб.

- Реквизиты получателя данного платежа бухгалтер получил, согласно подп. 6 п. 1 ст. 32 НК РФ и п. 2 приказа Минфина России от 12.11.2013 № 107н, в налоговой инспекции по месту регистрации в качестве налогоплательщика. Здесь доступны следующие сведения: банк получателя, БИК, ИНН, КПП, счет банка получателя, наименование получателя.

Как заполнять поля, характеризующие платеж

Информация, касающаяся налогового платежа, отражается в поручении таким образом:

- Поле 5 заполняется по данным, полученным от банковского учреждения, обслуживающего налогоплательщика. ООО «Сигма» таких сведений не получила, поэтому бухгалтер ничего здесь не проставляет.

- Поле 15, в котором должна содержаться информация о номере счета банка получателя, не заполняется, поскольку получатель — орган Федерального казначейства, обслуживаемый непосредственно ЦБ РФ (приложение 1 к утвержденному Банком России Положению «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П).

- В поле 21 «Очередность платежа» указывается значение «5». Здесь проставляется очередность платежа, установленная законодательством (приложение 1 к утвержденному Банком России Положению «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П). Текущим платежам соответствует 5-я очередь (п. 2 ст. 855 ГК РФ).

- В поле 22 «Код» указывается показатель «0». Это значение проставляется в поле, если налог исчисляется организацией самостоятельно в соответствии с налоговыми декларациями или расчетами (разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации»). Вообще же это поле, согласно п. 12 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, предназначено для отражения значений уникального индикатора начисления. Это значение оказывается отличным от «0», когда платеж осуществляется по требованию, выставленному налоговым органом. Нужный код будет указан в требовании.

- В поле платежного поручения 24 «Назначение платежа» делается запись: «1/3 часть НДС за 1-й квартал 2017 года (срок уплаты — не позднее 25.04.2017)».

В последнем поле содержится информация, позволяющая точно идентифицировать платеж. В приложении 1 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П и в п. 13 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н отмечено, что здесь следует указывать:

- название налога;

- налоговый период, по итогам которого платится налог.

В этом поле можно привести и дополнительную информацию по НДС, например, крайний срок уплаты налога.

Как заполнять поля, оформляемые только при перечислении налогов

Платежные документы, предназначенные для уплаты налогов, имеют свои особенности заполнения, выраженные в том, что должны вноситься данные в следующие поля:

- В поле 101 в правом верхнем углу документа указывается значение «01». Здесь приводится код статуса налогоплательщика, означающий в данном случае, что вносит НДС юридическое лицо. Для индивидуальных предпринимателей надо проставить значение «09» (абз. 2 приложения № 5 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 104 указывается значение «18210301000011000110». Это код бюджетной классификации (КБК) — здесь он соответствует НДС, которым облагается реализация товаров на территории РФ (п. 5 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, приказ Минфина России от 01.07.2013 № 65н).

- В поле 105 указывается значение кода по ОКТМО (например, 45365000), присвоенного территории муниципального образования, на которой происходит мобилизация денежных средств от уплаты НДС в бюджет (п. 6 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). Примечательно, что понятие территории мобилизации денежных средств в законодательстве прямо не раскрыто, поэтому нужный код ОКТМО налогоплательщику лучше узнать в налоговой инспекции или на сайте ФНС России, где есть электронный сервис с названием «Узнай ОКТМО».

- В поле 106 указывается значение «ТП», то есть эта сумма принадлежит к платежам текущего года (абз. 2 п. 7 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 107 указывается значение показателя налогового периода (для нашего примера — КВ.01.2017), в котором:

- 1 и 2 знаки обозначают период платежей («КВ» — квартал);

- 3 знак — разделительная точка:

- 4 и 5 знаки обозначают номер квартала;

- 6 знак — разделительная точка;

- 7 – 10 знаки обозначают год, за который вносится налоговый платеж.

Ошибки в платежном документе могут привести к тому, что налог будет сочтен неуплаченным. Подробнее о таких ошибках – в материале «Ошибки в платежном поручении на уплату налогов».

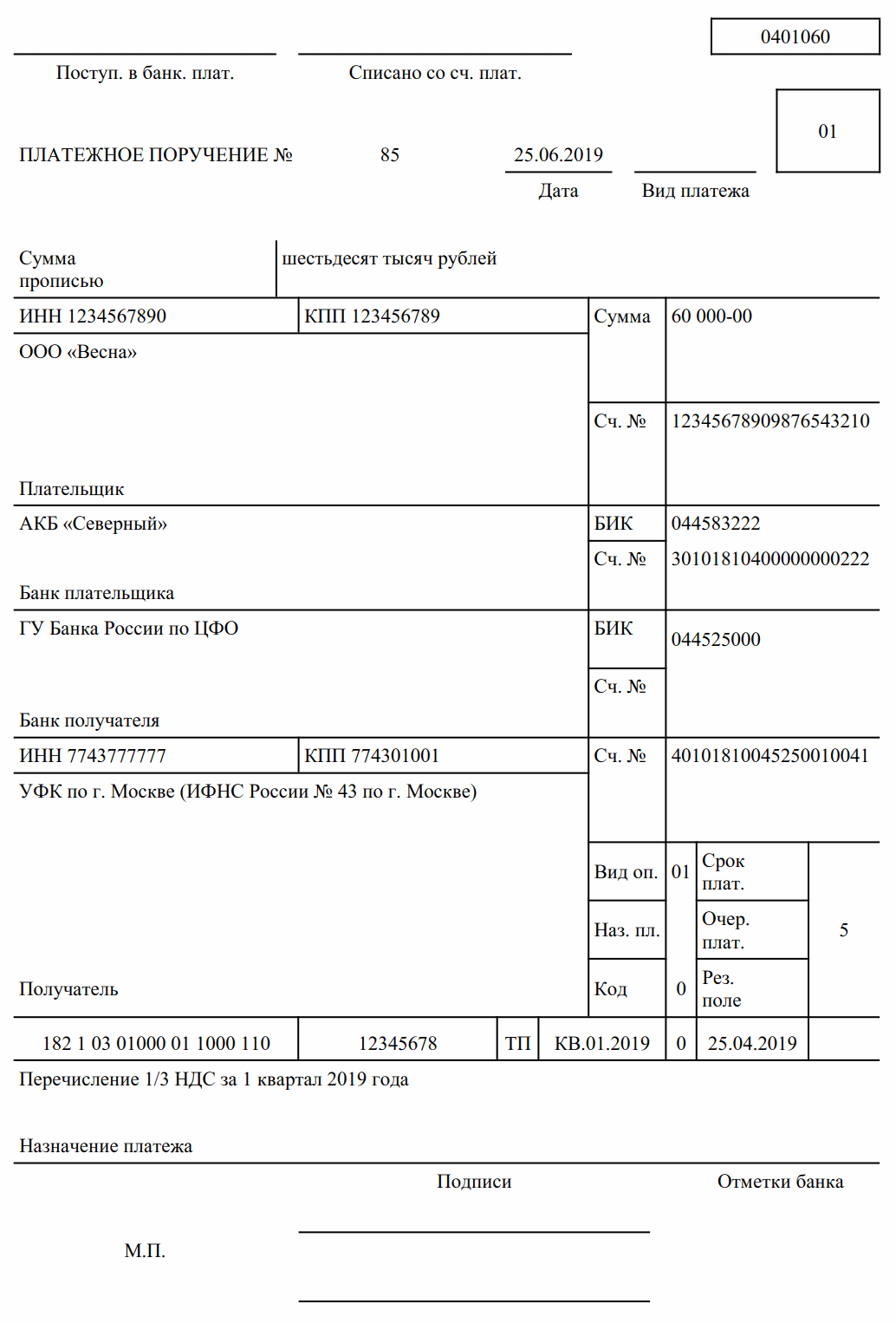

Пример заполнения платежного поручения на уплату НДС

Рассмотренные в статье особенности заполнения реквизитов позволят вам без ошибок сформировать платежку на уплату текущего платежа по НДС.

Образец платежного поручения по НДС в 2017 году

Образец платежного поручения по НДС в 2017 году

По общему правилу налогоплательщики и налоговые агенты по НДС производят уплату налога за истекший квартал равными долями не позднее 25-го числа каждого из 3 месяцев следующего квартала (п. 1 ст. 174 НК РФ). В нашей консультации приведем образец платежного поручения по НДС в 2018-2019 годах.

Чтобы налог считался уплаченным

Налоговое законодательство предусматривает, какие ошибки в платежном поручении на уплату налогов, в т.ч. НДС, являются критичными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким ошибкам относятся неверное указание:

- номера счета Федерального казначейства;

- наименования банка получателя.

Указанные реквизиты можно уточнить в своей налоговой инспекции, а можно обратиться к сервису «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru или воспользоваться Справочником на нашем сайте.

Другие реквизиты не менее важны

Чтобы не пришлось уточнять платеж в связи с неверным указанием прочих реквизитов, необходимо обратить внимание на правильное заполнение отдельных полей платежки по НДС. В этом помогут Правила, утв. Приказом Минфина России от 12.11.2013 № 107н, Положение, утв. Банком России 19.06.2012 № 383-П .

Приведем реквизиты платежки, заполняемые при уплате НДС:

| Поле | Что указывается | Как заполнить |

|---|---|---|

| 101 | Статус плательщика | 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) |

| 104 | КБК | 18210301000011000110 (налог, кроме импорта из ЕАЭС); 18210301000012100110 (пени); 18210301000013000110 (штраф) |

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа | ТП – платежи текущего года; ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате; ТР – погашение задолженности по требованию налогового органа; др. |

| 107 | Показатель налогового периода | КВ.XX.YYYY, где XX – номер квартала (к примеру, за 1-ый квартал, код 01), YYYY – год, за который производится уплата (например, 2018) |

| 108 | Номер документа-основания платежа | При уплате текущих платежей на основании налоговой декларации или при добровольном погашении задолженности при отсутствии требования ИФНС (основание платежа «ТП» или «ЗД») указывается 0 |

| 109 | Дата документа основания платежа | дата подписания декларации, если основание платежа «ТП»; 0, если основание платежа «ЗД» или если указать конкретное значение невозможно (к примеру, платеж совершается до подачи декларации); дата требования, если основание платежа «ТР»; др. |

| 24 | Назначение платежа | К примеру, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (3 платеж за 1 квартал 2018 г.)» |

Платежка по НДС в 2018-2019: образец

Приведем образец платежного поручения по НДС в 2018-2019 году для организации – налогоплательщика НДС, стоящей на учете в ИФНС № 36 г. Москвы по месту своего нахождения. В качестве примера приведено платежное поручение на уплату НДС в 2017 году, ведь порядок заполнения платежек в 2018 и 2019 годах не изменился.

Посмотрите, по какому коду КБК платить пени по НДФЛ в 2018 году и как правильно заполнить платежку. Также вы можете скачать полную таблицу КБК по пени за НДФЛ.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Из статьи вы узнаете:

- На какие КБК перечислять пени по НДФЛ

- Как налоговому агенту заполнить платежное поручение и КБК на пени по НДФЛ в 2018 году,

- Что изменилось в порядке начисления пеней,

- В какие сроки начислять, удерживать и уплатить НДФЛ за работников, чтобы избежать пеней.

Как инспекция рассчитает пени по НДФЛ

Если в установленные Налоговым Кодексом сроки организация не уплатит НДФЛ за сотрудников, то инспекторы начислят пени. Пени могут быть начислены по каждому основанию.

Важно! Если организация не выплатила доход, а также выплатила, но не удержала налог, то взыскивать пени в такой ситуации нельзя. Это обосновано тем, что налоговые агенты не должны уплачивать НДФЛ из своих средств, это должны быть средства самого налогоплательщика.

Если не заплатили налог вовремя, то пени налоговики рассчитают так:

Налоговики посчитаю календарные дни, то есть в расчет войдут выходные и праздники. За день, в котором юридическое лицо полностью заплатило задолженность по НДФЛ, пени начисляются.

По какому КБК платить пени по НДФЛ в 2018 году

Мы собрали все КБК на уплату НДФЛ в 2018 году в таблицу. По ней легко определить, когда и какой код брать для платежного поручения.

Вид платежа по НДФЛ

КБК на 2018 год

НДФЛ с доходов сотрудников

182 1 01 02010 01 1000 110

Пени по НДФЛ с доходов сотрудников

182 1 01 02010 01 2100 110

Штрафы по НДФЛ с доходов сотрудников

182 1 01 02010 01 3000 110

Налог, который платят ИП на общей системе налогообложения

182 1 01 02020 01 1000 110

Пени по НДФЛ, который платят ИП на общей системе

182 1 01 02020 01 2100 110

Штрафы по НДФЛ, который платят ИП на общей системе

182 1 01 02020 01 3000 110

Пени по НДФЛ платите на отдельный КБК — 18210102010012100110. Этот код используют для уплаты пени и юридические лица, и для ИП.

Образец платежного поручения с КБК на уплату пени по НДФЛ

Чтобы правильно заполнить платежку на уплату пени по НДФЛ в 2018 году, смотрите образец ниже:

Обратите внимание, в 2018 году порядок начисления пеней такой:

- Если просрочили уплату налога до 30 календарных дней – то налоговики рассчитают пени исходя из 1/300 ставки рефинансирования, которая действовала в период просрочки;

- Если просрочка составляет более 30 календарных дней, то до 30 календарных дней по ставке 1/300, а уже с 31 календарного дня просрочки по 1/150 ставки рефинансирования за каждый день просрочки.

Рекомендуем:

Сроки начисления, удержания и уплаты НДФЛ

Мы сделали отдельные таблицы для штатных и уволенных работников, и для каждой выплаты прописать контрольные сроки. Так вам будет проще разобраться, как избежать пеней по НДФЛ.

Наибольшее число расчетов юридические лица и предприниматели производят со своими штатными сотрудниками, большинство выплат облагаются налогом на доходы. Чтобы не нарваться на пени по НДФЛ в 2018 году, уплачивайте налог в срок, указанный Налоговым кодексом. Обратите внимание, для всех доходов датой удержания налога будет день выплаты дохода.

Таблица: основные выплаты штатным работникам

Дата начисления дохода

Дата перечисления НДФЛ в бюджет

— Производственные ежемесячные премии;

— Средний заработок за время командировки;

— Средний заработок за время простоя не по вине сотрудника

Последний день месяца, за который начислили доход

Следующий день после того, как выплатили доход

Производственные годовые (полугодовые, квартальные) премии

Последний день месяца, которым датирован приказ о выплате премии

Следующий день после того, как выплатили доход

когда выплатили премию из кассы или перечислили на счет

Следующий день после того, как выплатили премию

Больничные, в том числе по уходу за ребенком

когда выплатили отпускные или больничные из кассы или перечислили на счет

Последнее число месяца, в котором выплатили отпускные или больничные

Суточные сверх лимита;

Компенсация проезда и проживания в командировке, когда нет подтверждающих документов

Последний день месяца, в котором утвердили авансовый отчет

Следующий день после выплаты денежного дохода, из которого можно удержать налог

Матпомощь более 4000 руб.

когда выплатили матпомощь из кассы, перечислили на счет

Следующий день после даты дохода

Подарки дороже 4000 руб.

Дата передачи подарка

Следующий день после выплаты денежного дохода, из которого можно удержать налог

При увольнении сотрудников работодатель начисляет доходы, начисление и уплата НДФЛ при которых имеет свои особенности. Для всех выплат датой удержания НДФЛ будет день выплаты дохода.

Таблица: основные выплаты уволенным работникам

Дата начисления дохода

Дата перечисления НДФЛ в бюджет

Последний рабочий день, по который начислили зарплату

Следующий день после того, как выплатили зарплату

Компенсация за неиспользованный отпуск

когда выплатили деньги из кассы или перечислили на счет

Следующий день после того, как выплатили компенсацию

Кроме выплат своим работникам, организации производят выплаты учредителям, по гражданско-правовым договорам. Как начислять и уплачивать в бюджет НДФЛ в таких ситуациях, смотри ниже. Обратите внимание, для всех доходов датой удержания налога будет день выплаты дохода.

Таблица: прочие выплаты

Вид дохода

Дата начисления дохода

Дата перечисления НДФЛ в бюджет

Дивиденды от долевого участия в обществе;

Проценты по займу от учредителя;

Выплата доли при выходе из общества

когда перечислили на счет

Следующий день после того, как выплатили дивиденды, проценты или стоимость доли

Вознаграждение членам совета директоров

когда перечислили на счет

Следующий день после того, как выплатили вознаграждение

Выплаты по ГПД за товары, работы, услуги, а также выплаты по авторским договорам

когда выплатили деньги из кассы, перечислили на счет или оплатили товары или услуги за человека

Следующий день после того, как выплатили деньги

{kind=link}

{kind=link}