1С:ЗУП 3.1 – Вопрос-ответ. Почему в месяце начисления может задвоится стандартный вычет на детей по НДФЛ? Отвечает преподаватель Учебного центра

Такое может произойти, если в месяце начисления, помимо дохода по оплате труда (код 2000), был начислен прочий доход, и фактическая дата выплаты этого прочего дохода переходит на следующий месяц. Рассмотрим 2 примера.

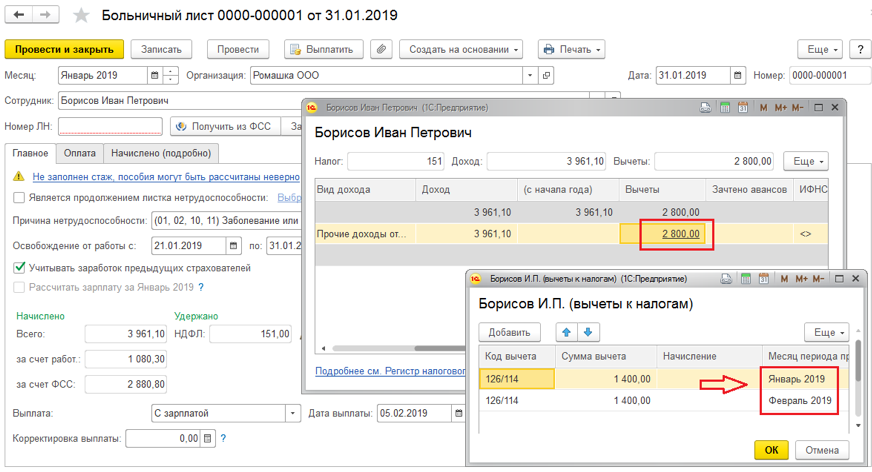

1) В организации работает сотрудник, которому предоставляется вычет на одного ребенка 1400р. В январе сотруднику начислен оклад, а так же сотрудник предоставил больничный лист, который будет выплачен с зарплатой в феврале.

При расчете больничного листа в январе программе берет вычет 2800р. Если посмотреть расшифровку НДФЛ, программа указывает что это вычет за январь и февраль.

Почему так происходит?

Все дело в том, что дата фактического получения дохода в виде оплаты труда (код дохода 2000, 2530) – это последний день месяца, за который начислен доход, а для прочих доходов, например отпускных выплат, пособий – дата выплаты. По дате фактического получения дохода определяется месяц налогового периода и налоговый период, в который нужно включать соответствующий доход (как и для справок по форме 2-НДФЛ). Такое разъяснение дает налоговая в письме ФНС России от 01.08.2016 № БС-4-11/13984@.

И так как больничный выплачивается 05 февраля, как указано в документе, у сотрудника уже начислен доход февраля, и поэтому предоставляется вычет за январь и за февраль. И это вовсе не задвоение вычета, это правильное поведение программы, просто в дальнейшем при начислении зарплаты за январь и за февраль программа вычет сотруднику уже не предоставит.

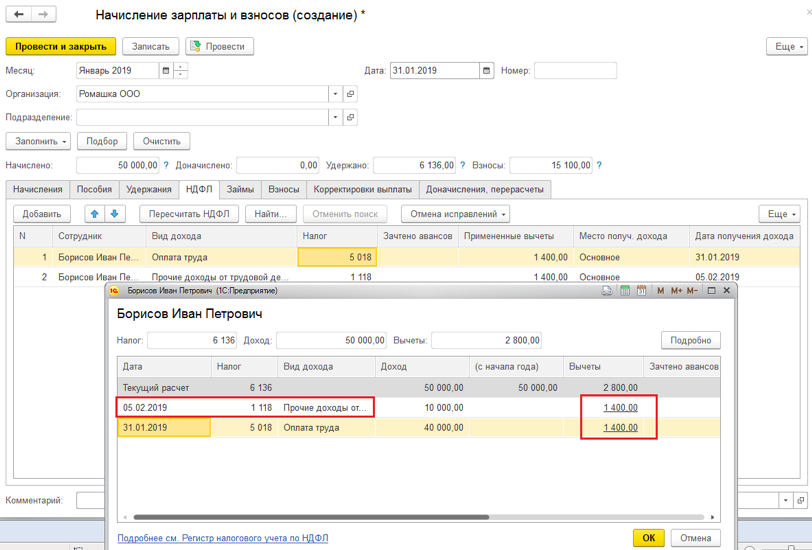

2) В организации работает сотрудник, которому предоставляется вычет на одного ребенка 1400р. В январе сотруднику начислен оклад, а так же разовая премия за производственные достижения.

При начислении зарплаты программа так же предоставляет вычет за январь и за февраль отдельно. Как видно из рисунка, премия выплачивается вместе с зарплатой 05 февраля, и как прочий доход, относится к доходу февраля.

ВАЖНО! Отдельная настройка для премий

Для премии, есть настройка, где организация, опираясь на положение об оплате труда, может настроить премии таким образом, чтоб они учитывались по месяцу начисления.

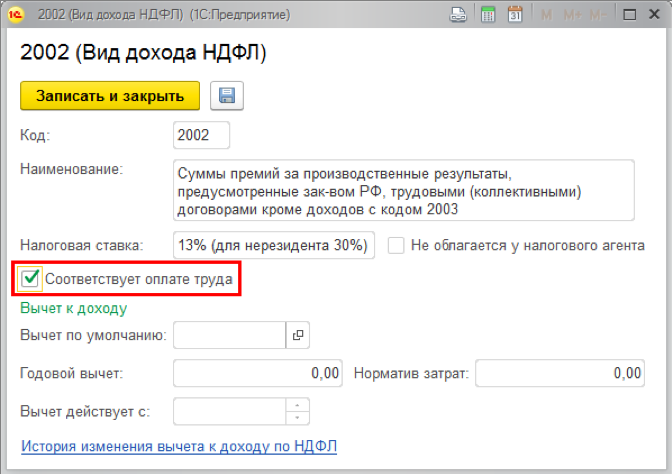

Датой фактического получения дохода в виде ежемесячной премии, которая входит в систему оплаты труда (например, за производственные результаты), является последний день месяца, за который она начислена. Датой фактического получения дохода для других премий, но также входящих в систему оплаты труда, например, годовая премия, определяется как день их выплаты. Для таких премий соответствует код вида дохода – 2002.

Для правильного отражения даты фактического получения дохода для премий в программе необходимо сделать следующие действия:

1. Для кода дохода 2002 (раздел Налоги и взносы – Виды доходов НДФЛ) установите флажок «Соответствует оплате труда»

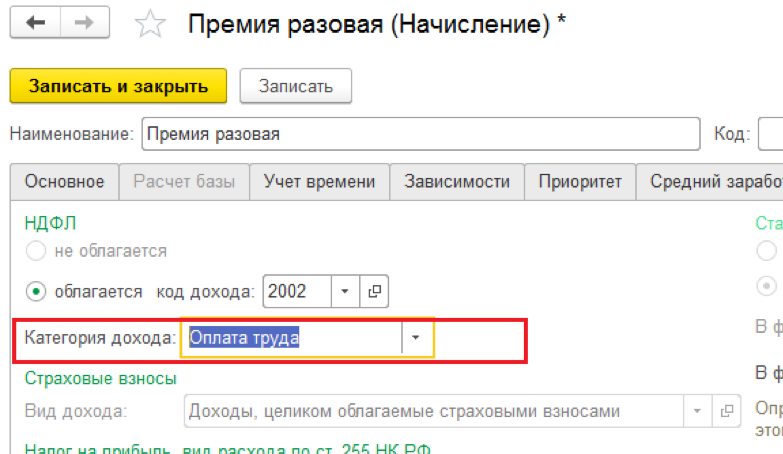

2. Для видов начислений премий (раздел Настройка — Начисления) выберите категорию дохода – Оплата труда на закладке Налоги, взносы, бухучет. При такой настройке дата фактического получения премии будет последний день месяца, за который она начислена. Если выбрать категорию дохода – Прочие доходы от трудовой деятельности, дата получения дохода в конечном итоге будет учитываться по дате выплаты премии.

Для эффективной работы в программе 1С:Зарплата и управление персоналом 8 редакции 3.1. рекомендуем пройти курсы 1С по направлению Зарплата и кадры. Учебный центр проводит занятия как для начинающих, так и опытных пользователей 1С.

При исчислении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1) налогоплательщики, указанные в пункте 1 статьи 227 настоящего Кодекса, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой «Налог на прибыль организаций».

Суммы налога на имущество физических лиц, уплаченного налогоплательщиками, указанными в настоящем подпункте, принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения в соответствии со статьями главы «Налог на имущество физических лиц» (за исключением жилых домов, квартир, садовых домов и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей;

2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы, искусства, за создание иных результатов интеллектуальной деятельности, вознаграждения патентообладателям изобретений, полезных моделей, промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

| Нормативы затрат (в процентах к сумме начисленного дохода) | |

| 1 | 2 |

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30 |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок | 40 |

| других музыкальных произведений, в том числе подготовленных к опубликованию | 25 |

| Исполнение произведений литературы и искусства | 20 |

| Создание научных трудов и разработок | 20 |

| Изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

В целях настоящей статьи к расходам налогоплательщика относятся также суммы налогов, предусмотренных законодательством о налогах и сборах для видов деятельности, указанных в настоящей статье (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период в установленном законодательством о налогах и сборах порядке, а также суммы страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном настоящим Кодексом порядке.

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Налогоплательщики, указанные в настоящей статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту.

При отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам, указанным в настоящей статье, при подаче налоговой декларации по окончании налогового периода.

К указанным расходам налогоплательщика относится также государственная пошлина, которая уплачена в связи с его профессиональной деятельностью.

- Статья 210 НК РФ Налоговая база 3. Если иное не предусмотрено настоящим пунктом, для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 НК РФ, с учетом особенностей, установленных настоящей главой. Открыть статью

- Статья 220 НК РФ Имущественные налоговые вычеты При продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или доли (долей) в них, а также транспортных средств в случае, если налогоплательщик учитывал расходы, связанные с приобретением указанного в настоящем абзаце имущества, в составе расходов при определении налоговой базы при применении специальных налоговых режимов в соответствии с главами 26.1 и 26.2 (при выборе объекта налогообложения в виде доходов, уменьшенных на величину расходов) НК РФ или в составе профессиональных налоговых вычетов, предусмотренных статьей 221 НК РФ, имущественный налоговый вычет представляется в сумме фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества, уменьшенных на расходы, учтенные при определении налоговой базы при применении налогоплательщиком указанных специальных налоговых режимов или учтенные налогоплательщиком в составе профессиональных налоговых вычетов, предусмотренных статьей 221 НК РФ, при условии представления в налоговый орган документов, подтверждающих расчет суммы такого имущественного налогового вычета. Открыть статью

- Статья 229 НК РФ Налоговая декларация Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК РФ (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 НК РФ), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 — 221 НК РФ. Открыть статью

В последнее время зарплатные комиссии перестали быть редкостью для работодателей. Желание вывести доходы физических лиц «на чистую воду» вполне обосновано, но оно значительно увеличивает и так немалое налоговое бремя. Тем не менее пробелы в налоговом законодательстве все еще дают возможность сэкономить на налоговых платежах. Рассмотрим отдельные способы, позволяющие оптимизировать НДФЛ при выплате доходов физическим лицам.

Содержание

Способ 1. Официальный

Трудно найти человека, который никогда в жизни не учился, не учил своих детей, не лечился, не приобретал жилую недвижимость. Именно для таких ситуаций Налоговым кодексом предусмотрены социальные и имущественные налоговые вычеты. Об этом говорится в статьях 219 и 220 Налогового кодекса соответственно.

Помимо этого, всем налогоплательщикам в соответствии со статьей 218 Налогового кодекса предоставляются стандартные налоговые вычеты до того момента, пока их доход не достигнет законодательно установленного лимита.

Данный способ является безусловно «белым». Основным его плюсом является признание методики уменьшения НДФЛ на законодательном уровне.

Однако предоставление вычетов зачастую осложняется некомпетентностью самого работника в области налогообложения, необходимостью обширного документального сопровождения вычетов и споров с контролирующими органами. Так, к примеру, налоговики отказывают организациям в праве предоставления стандартного вычета за месяцы, в которых налогоплательщик не имел дохода. Однако суды в большинстве случаев, как и требует Налоговый кодекс, трактуют неясности в пользу компаний.

Способ 2. Страховой

Несмотря на ярое сопротивление налоговиков до сих пор работают схемы уменьшения «подоходного» налога при помощи взаимодействия со страховыми организациями. Страхователем выступает организация-работодатель, страховщиком — соответствующая компания, а выгодоприобретателем — работник организации. Итак, если в договоре со страховщиком (по обязательному и добровольному личному страхованию, а также добровольному пенсионному страхованию) прописано, что выгодоприобретатель может получать часть средств ежемесячно, то организация вполне может часть зарплаты выдавать непосредственно работнику, а дополнительный доход он будет получать в страховой компании.

Юридически такую возможность закрепляет пункт 3 статьи 213 Налогового кодекса, в котором сказано, что «при определении налоговой базы учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, договорам добровольного личного страхования или договорам добровольного пенсионного страхования».

Затрудняет применение этого способа сложившаяся скандальная репутация страховых схем. Применение данного метода также нельзя ставить на поток. Иначе налоговики могут задаться вопросом экономической целесообразности действий компании, в худшем случае оспорить их, обозначив отсутствие любой цели такой деятельности, кроме минимизации налогообложения.

это важно

Компенсации за использование работником личного имущества в служебных целях не облагаются НДФЛ только в пределах, или установленных законодательно, или определенных самой организацией экономически обоснованных норм.

Способ 3. Компенсационный

Этот способ могут применять не только налоговые агенты, но и сами налогоплательщики, даже если на них возлагается обязанность самим уплачивать НДФЛ и отчитываться по нему, например, в случае получения дохода от сдачи имущества в аренду.

Так, в договоре сдачи жилого помещения в нем целесообразно отдельно обозначить собственно арендную плату (которая и будет являться доходом налогоплательщика) от платы за коммунальные услуги. Обязанность производить ее лучше возложить на нанимателя, так как в Налоговом кодексе не прописана модель учета при исчислении налоговой базы расходов налогоплательщика, получающего такой вид доходов.

Если же такого деления в договоре не производить, то картина меняется значительным образом.

Часть расходов нанимателя на коммунальные услуги, размер которых зависит от их фактического потребления (таких как оплата электроэнергии), не может рассматриваться как получение экономической выгоды арендодателем, так как данными услугами непосредственно пользуется наниматель.

Вместе с тем оплата нанимателем части расходов на коммунальные услуги, услуги и работы по управлению многоквартирным домом, по содержанию, текущему и капитальному ремонту общего имущества в многоквартирном доме, размер которых не зависит от их фактического использования, будет приводить к возникновению у арендодателя экономической выгоды.

Cтатья 41 Налогового кодекса как раз определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с главой 23 Налогового кодекса.

Об этом же говорится и в подпункте 1 пункта 2 статьи 211 Налогового кодекса. К доходам, полученным налогоплательщиком в натуральной форме, в частности, относится «оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика».

Хотя Минфин России в письме от 30 июня 2006 г. № 03-05-01-05/123 представляет данную норму в свете, выгодном для налогоплательщика.

Статья 211 Налогового кодекса содержит закрытый перечень лиц, в результате отношений с которыми у физического лица может возникнуть налогооблагаемый доход в натуральной форме: организации и индивидуальных предпринимателей.

Следовательно, экономическая выгода, возникающая у арендодателя при оплате нанимателем — физическим лицом коммунальных услуг и платы за жилое помещение, не может быть признана подлежащим налогообложению доходом в натуральной форме и соответственно являться объектом обложения налогом на доходы физических лиц.

Что касается компенсации затрат налогоплательщика работодателями, то к таким выплатам относят плату за использование работником личного имущества в производственных целях (автомобиль, компьютер, телефон), возмещение расходов на связь, компенсации за вредную работу, за повышение квалификации, а также суточные (ст. 217 НК РФ, решение ВАС от 26 января 2005 г. № 16141/04).

Такие компенсации не облагаются НДФЛ только в пределах или установленных законодательно, или определенных самой организацией экономически обоснованных норм (письмо Минфина России от 28 августа 2007 г. № 28-17/1269).

Способ 4. Электронный

Данный способ предназначен в основном для налогоплательщиков, получающих доходы от организаций или физических лиц, находящихся за пределами России. Ни те ни другие не выступают налоговыми агентами по российскому законодательству. А значит, уплатить налог нужно резиденту РФ самому либо это придется сделать по требованию налогового органа. Почерпнуть информацию о получении дохода конкретным налогоплательщиком в случае его уклонения от уплаты налога фискалы могут, например, в банках.

Однако существует лазейка, на которую ФНС не имеет прямого выхода и соответствующего контроля, — это всемирные денежные системы: Webmoney, Pay pal и пр. Обязанности рассказывать об их использовании у российского налогоплательщика нет. Ведь в абзаце 1 пункта 2 статьи 23 Налогового кодекса говорится, что в обязательном порядке сообщать об открытии или закрытии счетов должны только организации и индивидуальные предприниматели, а не физические лица.

Способ 5. Договорной

Если некоторые сотрудники компании получают особо крупные доходы, то можно посоветовать им зарегистрироваться в качестве индивидуальных предпринимателей и выбрать упрощенную систему налогообложения с объектом «доходы». В таком случае доходы данного налогоплательщика будут облагаться единым налогом по ставке 6 процентов. А от НДФЛ он освобождается на основании пункта 3 статьи 346.11 Налогового кодекса. Соответственно организации необходимо сменить трудовой договор на гражданско-правовой, в котором будет прописано, какие услуги организации этот индивидуальный предприниматель оказывает и какое вознаграждение за это получает.

Естественно, организация перестает выступать в роли налогового агента и сотруднику придется уплачивать налог и сдавать отчеты самостоятельно. Но неофициально эти функции можно возложить на бухгалтерию организации.

Кроме того, данный способ имеет два недостатка.

Во-первых, для экс-работника теряются многие прелести трудового договора — сохранение заработной платы, оплата больничных листов, помощь в трудоустройстве и т. д.

Во-вторых, описанный метод логичнее применять по отношению к сотрудникам, которые имеют неодинаковый доход из месяца в месяц, например, менеджеры по продажам, профильные специалисты, работа которых оплачивается в процентном соотношении от стоимости услуг. Такие же сотрудники, как руководитель, бухгалтер и пр., должны быть штатными, потому что являются материально ответственными лицами.

внимание

Для того чтобы избежать претензий компетентных органов, можно регулярно чередовать виды помощи, оказываемой сотрудникам: материальная помощь, подарки в денежной и натуральной форме, оплата путевок и пр.

Способ 6. Вспомогательный

Налоговым кодексом предусмотрена не одна возможность оказания организацией помощи своим сотрудникам, причем с сумм такой помощи не придется удерживать «подоходный налог».

Так, материальная помощь в пределах 4000 рублей в год не облагается НДФЛ по пункту 28 статьи 217 Налогового кодекса. Несмотря на выгодность такого шага для налогоплательщика, очевидны основные изъяны варианта, когда часть зарплаты выдается напрямую в качестве оплаты труда, а часть — в качестве материальной помощи. Во-первых, количество последней строго лимитировано. Во-вторых, организация не может оказывать материальную помощь или дарить подарки сотрудникам из месяца в месяц ежегодно. Во всяком случае, такую точку зрения выразил Минфин России в письме от 8 июля 2004 г. № 03-05-06/176. Деньги могут быть предметом дарения, а следовательно, при выдаче работникам подарков в виде денежных выплат эти суммы не подлежат налогообложению в соответствии с пунктом 28 статьи 217 Налогового кодекса.

Основные сложности способа состоят в том, что увеличивается нагрузка на бухгалтерию организации по документальному сопровождению этих операций и многие из названных видов помощи можно оказывать только за счет чистой прибыли.

Способ 7. Зарплатный

Использованию этого метода зачастую мешает психологическая установка: задержка оплаты приводит к штрафам и пеням, а значит, к уменьшению экономического эффекта от деятельности организации.

Но данная точка зрения может быть опровергнута, если процесс задержки, к примеру, выплаты зарплаты четко контролировать и даже планировать.

Тем не менее, не надо забывать, что в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период вплоть до выплаты задержанной суммы. В статье 142 Трудового кодекса оговариваются все условия и ситуации, при которых приостановка работы не допускается.

А Уголовный кодекс (ст. 145.1 УК РФ) устанавливает ответственность за невыплату заработной платы свыше двух месяцев (от штрафа в размере 120 000 рублей до семи лет лишения свободы).

Итак, организация может сознательно выдавать сотрудникам зарплату с опозданием, но в этом случае ее объем нужно предварительно установить на меньшем уровне. В соответствии со статьей 236 Трудового кодекса за каждый день просрочки организация должна начислять проценты в пользу работника по ставке не ниже 1/300 ставки рефинансирования, установленной на данный момент. В результате суммирования оклада и процентов, начисленных за просрочку, получится та же сумма, которую сотрудник получал до оптимизации. НДФЛ уплачивается только с основной суммы зарплаты, но не с процентов на основании пункта 1 статьи 217 Налогового кодекса.

Уместно такие действия организации будут смотреться, если и по другим показателям финансовое положение оставляет желать лучшего.

О. Попова, налоговый консультант

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Подключить бератор