Как обеспечить достоверность показателей консолидированного баланса группы компаний?

Что нужно учитывать при исключении внутригрупповых операций между компаниями группы из показателей консолидированного баланса?

Как проверить корректность элиминации показателей активов и обязательств при формировании управленческого баланса группы компаний?

Деятельность группы компаний планируется и управляется общим бизнес-центром. Он может быть как функциональным — отдельная управляющая компания, так и организационным — учет общих результатов группы поручается одной из ее компаний. При расширении хозяйственной деятельности в группе компаний неизбежно усложняется и управленческий учет, так как предприятия группы компаний ведут хозяйственные операции не только с внешними контрагентами, но и друг с другом.

Предприятия группы взаимодействуют друг с другом по всем видам деятельности:

- операционная — реализация ТМЦ и услуг, аренда имущества, работа по агентским договорам, перевыставление затрат и т. д.

- финансовая — займы между компаниями группы, финансовые вложения в акции или векселя компаний, организация совместной деятельности.

- инвестиционная — участие в уставном капитале, приобретение основных средств, вложения в капитальное строительство и т. п.

С учетом вышеизложенного понятно, что получить корректные общие управленческие данные по группе компаний путем простого суммирования отчетных показателей всех компаний невозможно. В то же время собственникам и топ-менеджерам, принимающим управленческие решения, необходимо видеть имущественное положение и результаты деятельности всех предприятий группы именно как единого целого.

Для решения этой задачи на практике используют методику консолидации управленческой отчетности. С одной стороны, в каждой группе компаний она может разрабатываться с учетом отраслевой или функциональной специфики, с другой — должна строиться на единых принципах определения общих результатов деятельности.

Если в отчетном периоде между компаниями группы осуществлялись какие-либо хозяйственные операции, то при формировании сводного управленческого баланса ГК необходимо исключить их влияние на его показатели. Этот процесс называется элиминацией внутригрупповых оборотов и достаточно четко расписан в международном стандарте МСФО (IFRS) 10 «Консолидированная финансовая отчетность»:

- производится объединение статей активов, обязательств, капитала, доходов, расходов и потоков денежных средств материнского предприятия с аналогичными статьями его дочерних предприятий;

- производится взаимозачет (исключение) балансовой стоимости инвестиций материнского предприятия в каждое из дочерних предприятий и доли материнского предприятия в капитале каждого из дочерних предприятий;

- полностью исключаются внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями группы (прибыль или убытки, возникающие в результате внутригрупповых операций и признанные в составе активов, таких как запасы и основные средства, исключаются полностью).

Поговорим о том, что необходимо предпринять руководителю финансовой службы управляющей компании группы для того, чтобы требования к консолидации отчетности были выполнены.

Содержание

Методика консолидации управленческой отчетности группы компаний

Обеспечение единой структуры и аналитики показателей управленческих балансов компаний группы напрямую зависит от организации системы управленческого учета:

- если управленческий учет хозяйственных операций всех компаний группы ведется в единой учетной базе, то единство структуры и аналитики показателей сводного управленческого баланса группы достигается автоматически, поскольку все компании группы используют одни и те же счета управленческого учета, справочники данных и отчетные формы, а аналитика данных в разрезе отдельных компаний обеспечивается через структуру справочника «Организации»;

- если управленческий учет хозяйственных операций компаний группы ведется в отдельных, но однотипных учетных базах данных, то единства структуры и аналитики показателей сводного управленческого баланса группы можно достичь путем признания счетов управленческого учета, справочников данных и отчетных форм баланса управляющей компании группы эталонными.

В этом случае есть 2 варианта:

1) либо финансовые службы каждой компании обязаны поддерживать указанные данные в строгом соответствии с данными учетной базы управляющей компании;

2) либо корректировать данные учетной базы разрешено только управляющей компании, а все корректировки затем выгружаются в учетные базы компаний. В учетных базах компаний группы запрещено корректировать счета управленческого учета, добавлять или удалять элементы справочников и изменять отчетные формы;

- если учет хозяйственных операций компаний группы ведется не только в отдельных, но и разнотипных учетных базах, то для того чтобы обеспечить единство структуры и аналитики показателей сводного управленческого баланса группы, регламентируют уровни аналитики данных и структуру справочников учетных баз.

Например, по группе компаний утверждается единая для всех предприятий аналитика первых трех уровней данных и отчетных показателей, а последующие уровни аналитики у каждой из компаний могут содержать различный набор показателей.

В этом случае финансовая служба управляющей компании должна периодически проверять корректность данных учетных баз каждой компании группы.

Единые для всех компаний порядок расчета финансового результата, методика расчета себестоимости утверждаются регламентирующим документом группы компаний.

Для обеспечения достоверности показателей управленческого баланса группы компаний также необходимо регламентировать порядок проверки достоверности отражения в учетных базах компаний внутригрупповых оборотов. Для этого разрабатываются инструкции по встречной проверке учетных данных о хозяйственных операциях между компаниями группы.

Заключительный этап обеспечения максимальной достоверности управленческого баланса группы компаний — закрепление правил элиминации внутригрупповых операций из консолидированной отчетности группы.

Элиминация внутригрупповых операций компаний группы

Рассмотрим особенности элиминации внутригрупповых операций между компаниями.

В соответствии с приведенной в статье классификаций видов деятельности (текущая, финансовая и инвестиционная) расположим и виды внутригрупповых операций.

Так, основными видами внутригрупповых операций являются:

в рамках текущей деятельности:

- реализация сырья или товаров одной из компаний группы другим компаниям;

- реализация услуг одной из компаний группы другим компаниям;

- предоставление имущества компании группы в аренду другим компаниям группы;

- выполнение агентских услуг одними компаниями группы для других компаний;

- выставление штрафов и пеней между компаниями группы за нарушение договорных обязательств;

- перевыставление затрат одними компаниями группы другим компаниям;

- авансы по договорам между компаниями группы;

по финансовой деятельности:

- предоставление займов компанией группы другим компаниям;

- начисление процентов за пользование займами внутри группы компаний;

- финансовые вложения одних компаний группы в акции/векселя других компаний группы;

по инвестиционной деятельности:

- инвестиции одних компаний группы в уставный капитал других компаний этой же группы;

- инвестиции одних компаний группы в приобретение основных средств у других компаний группы;

- инвестиции одних компаний группы в капитальное строительство объектов ОС у других компаний группы.

Влияние этих внутригрупповых операций на показатели управленческого баланса показаны в табл. 1.

Пример построения управленческой отчетности группы компаний (баланса и отчета о прибылях и убытках)

Составим управленческий баланс для группы компаний «Союз», которая включает четыре взаимосвязанные предприятия:

1. Компания «Альфа» — закупает и перепродает ТМЦ, в рамках деятельности ГК выступает поставщиком сырья для компании «Бета» и поставщиком ТМЦ для хозяйственных нужд всех компаний группы.

2. Компания «Бета» — производственное предприятие группы, выпускает хлебобулочные изделия.

3. Компания «Гамма» — сбытовое предприятие группы, реализует как продукцию компании «Бета», так и закупаемые самостоятельно товары.

4. Компания «Дельта» — сервисное предприятие группы, оказывает транспортные услуги и услуги по аренде основных средств как компаниям группы, так и внешним заказчикам. Кроме того, является управляющей компанией группы, поэтому отвечает за формирование консолидированной управленческой отчетности.

Задача руководителя финансовой группы компании «Дельта» — сформировать сводный управленческий баланс группы компаний по итогам работы за шесть месяцев 2018 г. Для этого он должен:

1) консолидировать данные управленческих балансов компаний группы;

2) проверить предоставленные данные и сверить показатели внутригрупповых операций между компаниями;

3) провести элиминацию внутригрупповых оборотов компаний;

4) и только после этого — сформировать сводный баланс группы компаний.

Все компании группы предоставили свою управленческую отчетность. Путем сложения ее показателей были получены консолидированный баланс и консолидированный отчет о прибылях и убытках ГК «Союз» за январь-июнь 2018 г.

Консолидированный баланс ГК по состоянию на 01.07.2108 представлен в табл. 2.

В таблице 3 показаны данные консолидированного отчета о прибылях и убытках (ОПУ; форма 2), расшифровывается показатель балансовой прибыли отчетного периода.

Как видим, итоговый показатель чистой прибыли за первые шесть месяцев 2018 г. из этого отчета соответствуют значению строки «Прибыль текущего периода» из консолидированного баланса как в целом по ГК, так и по каждой из четырех компаний. Это свидетельствует о корректности консолидированной отчетности группы.

Однако, как мы уже выяснили ранее, чтобы управленческий баланс группы компаний был корректным, из консолидированных показателей необходимо исключить:

- во-первых, внутригрупповые обороты, влияющие на финансовый результат;

- во-вторых — взаимные обязательства между компаниями группы.

Чтобы исключить (элиминировать) внутригрупповые обороты, руководитель финансовой службы компании «Дельта» составил реестр хозяйственных операций между компаниями группы за шесть месяцев 2018 г. (табл. 4).

Из реестра следует, что внутригрупповые обороты за отчетный период имеются по всем трем видам деятельности — текущей, финансовой и инвестиционной. Соответственно, по каждой операции реестра необходимо сделать элиминацию оборотов, чтобы определить реальный финансовый результат работы группы компаний. Для этого производим следующие корректировки:

- уменьшаем сумму выручки, себестоимости и валовой прибыли компаний «Альфа» и «Бета» по операциям 1 и 3;

- уменьшаем сумму выручки по услугам, себестоимости и валовой прибыли от услуг компании «Дельта» по операциям 7 и 8;

- уменьшаем сумму выручки от аренды имущества, себестоимости и валовой прибыли аренды компаниям «Бета» и «Дельта» по операциям 4 и 6;

- уменьшаем сумму выручки от реализации ОС, себестоимости и валовой прибыли компании «Дельта» по операции 12;

- уменьшаем сумму агентских доходов компаниям «Альфа» и «Гамма», а также сумму агентских выплат компании «Бета» по операциям 2 и 5;

- уменьшаем сумму доходов по полученному штрафу компании «Гамма» и сумму расходов на уплату штрафа компании «Бета» по операции 9;

- уменьшаем суммы полученных процентов по займам компаниям «Бета» и «Дельта», а также уплаченных процентов компаниям «Альфа» и «Гамма» по операциям 10 и 11.

Результаты элиминации — в табл. 5.

Следующий шаг составления управленческого баланса группы компаний — наложение результатов элиминации внутригрупповых оборотов на консолидированный отчет о прибылях и убытках. В результате мы получим сводный отчет ГК (табл. 6).

Обратите внимание!

По условиям примера вся произведенная компанией «Бета» за отчетный период продукция была реализована как через собственную службу сбыта (на сумму 90 000 тыс. руб.), так и через компанию «Гамма» (на сумму 280 000 тыс. руб.). Поэтому в конечном счете внутригрупповая прибыль компаний «Альфа» и «Бета» не повлияла на значение прибыли от продаж в сводном отчете (снижение при элиминации прибыли по реализации готовой продукции на 27 500 тыс. руб. компенсировалось снижением себестоимости реализации покупных товаров у компании «Гамма» на эту же сумму).

В сводном управленческом финансовом результате работы ГК «Союз» за шесть месяцев 2018 г. показатель балансовой прибыли текущего отчетного периода будет скорректирован — уменьшен на 3650 тыс. руб.

Заключительный этап работы — элиминация из консолидированного баланса ГК показателей взаимных обязательств компании группы, а именно:

- уменьшаем дебиторскую задолженность компании «Бета» по авансовым платежам компании «Альфа» на 2500 тыс. руб.;

- уменьшаем дебиторскую задолженность компании «Бета» за поставку продукции компании «Гамма» на 4600 тыс. руб.;

- уменьшаем задолженность компании «Бета» перед компанией «Гамма» по штрафам за нарушение договорных обязательств на 200 тыс. руб.;

- уменьшаем балансовую сумму финансовых вложений в займы между компаниями группы на 10 000 руб.;

- уменьшаем обязательства по займам между компаниями группы на 10 000 руб.;

- уменьшаем кредиторскую задолженность компании «Альфа» перед компанией «Бета» на сумму авансовых платежей в 2500 тыс. руб.;

- уменьшаем кредиторскую задолженность компании «Гамма» на сумму поставок от компании «Бета» в размере 4600 тыс. руб.;

- уменьшаем обязательства компании «Бета» по уплате штрафа компании «Гамма» на 200 тыс. руб.;

- уменьшаем дебиторскую задолженность компаний «Бета» и «Гамма» перед компанией «Дельта» на сумму оказанных транспортных услуг в размере 13 000 тыс. руб.;

- уменьшить дебиторскую задолженность компаний «Альфа» и «Гамма» пред компаниями «Бета» и «Дельта» по аренде имущества на 5800 тыс. руб.

- уменьшаем кредиторскую задолженность по транспортным услугам и аренде имущества на величину их себестоимости;

- уменьшить дебиторскую задолженность компании «Альфа» по приобретенному у компании «Дельта» автотранспорту на 550 тыс. руб.;

- уменьшаем кредиторскую задолженность по реализации транспортного средства на его себестоимость — 500 тыс. руб.

В итоге всех работ получаем сводный баланс ГК «Союз» (табл. 7).

Старший консультант NFP Анна Шадрина рассказывает о составлении консолидированной финансовой отчетности для холдингов с разветвленной организационной структурой

Для холдингов с разветвленной организационной структурой, включающей дочерние и/или зависимые компании, существует потребность в составлении консолидированной финансовой отчетности, где группа организационных единиц рассматривается как единое целое. При составлении такой отчетности необходимо произвести ряд консолидационных поправок:

— сверка внутригрупповых оборотов;

— исключение внутригрупповых оборотов (ВГО):

- дебиторская задолженность одной компании перед другой исключается с кредиторской задолженностью;

- происходит элиминация инвестиций и уставного капитала – остается уставный капитал на уровне материнской компании;

- элиминация доходов и расходов.

«1С: Управление Холдингом» представляет собой комплексное решение для автоматизации бизнес-процессов управляющих компаний-холдингов. Данное решение является развитием программного продукта «1С:Консолидация» и содержит как функциональность для консолидации и управленческого финансового учета, так и функциональность по ведению бухгалтерского/налогового учета и формированию/сдачи регламентированной отчетности.

В отличии от «1С:Консолидация» в «1С:Управление Холдингом» поддерживается транзакционная модель консолидации.

В этой части продукт «1С:ERP Управление предприятием» (исходя из его ключевого предназначения) сильно проигрывает продуктам, которые изначально для этого создавались или унаследовали этот функционал. Функционала, позволяющего проводить консолидацию, делать элиминационные и консолидационные корректировки, производить сверки ВГО по различным периметрам консолидации в «1С:ERP Управление предприятием» не предусмотрено.

Инструменты ВГО в «1С:Управление Холдингом»:

- Механизм ввода данных по ВГО, базирующийся на механизмах Видов отчетов и Экземпляров отчетов;

- Шаблон сверки, настраивающий уровень детализации сопоставления ВГО;

- Отчеты по сверке;

- Портал сверки ВГО, в рамках которого может быть идентифицировано расхождение и организовано обсуждение и согласование расхождений ВГО между специалистами (бухгалтерами) дочерних/зависимых обществ.

Ввод ВГО в систему осуществляется посредством документов «Экземпляры отчетов». Для этих целей потребуется настроить соответствующие Виды отчетов. Виды отчетов настраиваются отдельно для остатков и отдельно для оборотов.

Существует возможность автоматического регулирования расхождений. Определяется порог существенности (материальности) расхождений. В случае его наступления – указывается способ автоматического урегулирования. Поддерживается несколько стратегий:

- По кредитору – как наиболее пессимистическая стратегия;

- По максимальному / по минимальному значению – математическая стратегия;

- По рейтингу компаний – по классификации дочерних/зависимых обществ как надежные / ненадежные.

В реквизите «Причина расхождения для автоурегулирования» задается шаблон генерации автоматической проводки.

В Подсистеме МСФО определены следующие отчеты:

- Акт сверки ВГО

Назначение: позволяет анализировать данные сверки по паре Организация – Контрагент в разрезе аналитики сверки. Удобно для работы пользователям, ответственным за ввод ВГО и урегулирование расхождений (бухгалтера)

- Ход сверки ВГО

Назначение: во многом похож на отчет Акт сверки ВГО — другой подход к группировке аналитик.

- Шахматка сверки ВГО

Для интерактивного взаимодействия пользователей (бухгалтеров и координатора сверки ВГО) предназначен инструмент – Портал сверки ВГО.

Завершив ввод и сверку данных ВГО, можно приступить к генерации операций по их элиминации.

Генерация проводок элиминации производится автоматически посредством нажатия кнопки «Заполнить проводки».

После завершения ввода данных, сохранения и проведения, формируется документ «Трансформационная корректировка», который вносит данные в АОСВ МСФО по Элиминирующей компании.

Элиминация инвестиций и капитала:

В прикладном решении реализованы следующие методы консолидации:

- Консолидация дочерних предприятий методом приобретения;

- Учет ассоциированных и совместных предприятий (АП/ СП) методом долевого участия (МДУ).

В системе автоматизирован следующий функционал:

- Параллельный учет инвестиций, что позволяет хранить информацию о поступлениях, выбытиях, частичных выбытиях и докупках долей;

- Расчет эффективных долей владения для компании, у которых имеются доли владения в компаниях не только напрямую, но и через другие дочерние компании (косвенное владение);

- Расчет Гудвилла- неконтролирующей доли, элиминация инвестиций в дочерние предприятия и их частичных выбытий-приобретений долей, доля в финансовом результате ассоциированных и совместных предприятий.

После формирования и проверки Аналитической оборотно-сальдовой ведомости (АОСВ) МСФО на индивидуальном уровне компаний, по элиминации ВГО и элиминации инвестиций против капитала, может быть создана единая АОСВ МСФО Группы. Для этого создается экземпляр отчета АОСВ МСФО, в котором выбирается способ заполнения данных – Консолидировать периметр. Этот шаг является завершающим шагом консолидации в «1С:Управление Холдингом».

Поскольку в «1С:ERP Управление предприятием» не реализован блок консолидации, идеальной архитектурой для производственного холдинга является следующая:

- 1С:ЗУП;

- 1С:Документооборот;

- 1С:ERP Управление предприятием;

- 1С:Управление Холдингом.

На отдельных предприятиях «1С:ERP Управление предприятием» будет позволять управлять производством, оптимизацией планирования, включая мониторинг и анализ показателей деятельности, расчет себестоимости и блок управления затратами, CRM и управление закупками, а так же регламентированный учет. Возможна бесшовная интеграция с «1С:Документооборот», в которой будет происходить управление документами, мероприятиями и управление процессами. «1С:Управление Холдингом» будет консолидировать учетные данные, производить управление эффективностью холдинга.

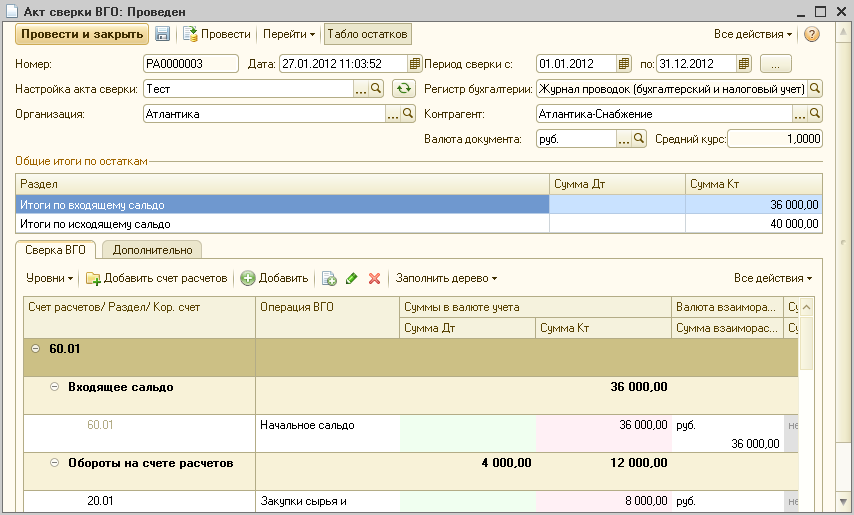

Документ «Акт сверки ВГО» предназначен для проведения сверки между двумя компаниями Группы.

В шапке документа указывается:

-

Период сверки;

-

Настройка акта сверки ВГО – выбирается из справочника «Настройки актов сверки ВГО»;

-

Организация, которая проводит сверку;

-

Контрагент, с которым проводится сверка;

-

Регистр бухгалтерии, по данным которого проводится сверка – сверка может проводиться по данным бухгалтерского, управленческого учета, по данным МСФО и бюджетирования;

-

Валюта документа – как правило, это валюта учета компании, которая проводит сверку, но может быть и другая валюта, например, валюта управленческого учета.

Табличная часть акта сверки ВГО содержит блоки, каждый из которых соответствует одному счету расчетов. В каждом блоке указываются:

-

Входящее сальдо по счету расчетов – данные о начальном остатке на счете расчетов;

-

Обороты на счете расчетов (без учета оплаты) – в этом разделе указывается корреспондирующий счет и обороты с ним в разрезе Операций ВГО;

-

Данные об оплате, отраженные на счете расчетов – в этом разделе указывается корреспондирующий счет оплаты и обороты с ним в разрезе Операций ВГО;

-

Конечные остатки – рассчитываются автоматически.

Список счетов расчетов и корреспондирующих счетов (включая счета оплаты), доступных для выбора в Акте сверки ВГО, определяется Настройкой акта сверки ВГО.

Заполнение всех блоков акта сверки ВГО в соответствие с выбранной Настройкой осуществляется по кнопке «Заполнить дерево». Возможны разные варианты автоматического заполнения табличной части:

-

Заполнить все – по этой команде будут заполнены все блоки акта сверки ВГО в соответствие с настройкой, а также все данные по операциям с контрагентом;

-

Заполнить шаблон счетов расчетов – по этой команде будут заполнены шаблоны счетов расчетов в соответствие с настройкой, без автоматического заполнения данных;

-

Заполнить остатки – по этой команде для всех счетов расчетов будут заполнены только остатки взаиморасчетов с контрагентом;

-

Заполнить обороты — по этой команде для всех счетов расчетов будут заполнены только обороты по взаиморасчетам с контрагентом;

-

Заполнить все по текущему счету расчетов — по этой команде для активного счета расчетов будут заполнены все данные по операциям с контрагентом;

-

Заполнить остатки по текущему счету расчетов — по этой команде для активного счета расчетов будут заполнены только остатки взаиморасчетов с контрагентом;

-

Заполнить обороты по текущему счету расчетов — по этой команде для активного счета расчетов будут заполнены только обороты по взаиморасчетам с контрагентом;

-

Очистить все –по этой команде табличная часть будет полностью очищена.

При автоматическом заполнении в соответствующие блоки акта сверки ВГО будут заполнены данные из выбранного регистра бухгалтерии. В поле «Операция ВГО» будет указана операция ВГО, соответствующая проводке. Операции ВГО создаются в одноименном справочнике. Соответствие проводок и Операций ВГО устанавливается в Правилах трансляции (Справочник «Правила трансляции»). Подробнее об использовании механизма трансляции читайте в разделе «Механизм трансляции».

Пользователю выдается сообщение в случае, если в процессе анализа оборотов счета расчетов операцию ВГО невозможно будет классифицировать.

При проведении документа данные по внутригрупповым операциям фиксируются в регистре «Данные корректировок ВГО». Эти данные используются для построения отчета «Статус сверки», а после окончания сверки и закрытия периода сверки ВГО – для проведения элиминации ВГО и консолидации.

Основные проверки, которые выполняются при проведении Акта сверки ВГО:

-

Заполнение реквизита «Операция ВГО» в табличной части;

-

Неотрицательное сальдо (в разрезе счетов расчетов);

-

Контроль правильного заполнения аналитик для каждой строки акта сверки, на основании указанного счета расчетов и корреспондирующего счета;

-

Контроль правильного заполнения колонок «Сумма в валюте договора» — в случае если для данной операции валюта в строке отличается от валюты в шапке акта сверки и заполнена сумма в валюте учета, то сумма в валюте договора также должна быть заполнена;

-

Контроль правильного использования технических операций – сумма по всем техническим операциям должна быть равна нулю (операции по Дт со знаком «+», операции по Кт со знаком «-«).

В случае если акт сверки не проходит проверку, пользователю выводится предупреждение об этом, документ при этом не может быть проведен.

Автор публикации

Петенева Елена Неофидовна

к.э.н., начальник отдела МСФО ОАО «Особые экономические зоны».

Вопросы признания выручки от реализации продукции, товаров, услуг как в Международных стандартах финансовой отчетности (МСФО), так и в общепринятых принципах бухгалтерского учета (ОПБУ) США являются одним из важнейших аспектов в оценке деятельности компании и перспектив ее развития.

Однако существующие требования по признанию выручки в соответствии с МСФО и ОПБУ США нуждаются в существенных доработках.

В связи с этим в настоящее время работа в рамках проекта по конвергенции между Советом по МСФО (IASB) и американским Советом по стандартам финансовой отчетности (FASB) (далее – Советы) включает рабочую группу по вопросам унификации признания выручки.

В целом как в МСФО, так и в ОПБУ США признание выручки привязано к моменту выполнения ряда критериев, в том числе перехода рисков и преимуществ владения товаром от продавца к покупателю. Однако в ОПБУ США включен широкий перечень требований для конкретных отраслей деятельности компании и для различного типа операций, что приводит к различному учету подобных операций с экономической точки зрения. МСФО дают общие подходы к учету и признанию выручки, отраженные в МСФО 18 «Выручка» и МСФО 11 «Договоры на строительство». Кроме того, международные стандарты содержат лишь ограниченные руководства по таким важным темам, как признание выручки по многокомпонентным договорам.

Согласно МСФО 18 выручка определяется как валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанному с взносами собственников. ОПБУ США (SFAC 5, п. 83–84) определяют выручку как приток фактических или ожидаемых денежных средств, произошедший или ожидаемый вследствие непрерывной деятельности компании. Также следует отметить, что согласно обеим системам учета выручка признается только при выполнении двух условий: она является реализуемой (реализованной) (цена на товары является фиксированной или может быть определена, оплата гарантирована в достаточной степени) и заработана (поставки осуществлены, услуги предоставлены). Таким образом, фундаментальные подходы к определению и признанию выручки в МСФО и ОПБУ США аналогичны, так как основываются на факте передачи рисков и моменте завершения процесса получения прибыли.

МСФО и ОПБУ США содержат также критерии признания выручки, которые во многом являются сходными. Например, согласно МСФО одним из критериев признания выручки является то, что она может быть надежно измерена, а ОПБУ США выделяют одним из критериев признания выручки тот факт, что вознаграждение, получаемое от покупателя, должно быть четко установлено и определено.

Различия при признании выручки могут иметь место в результате различных уровней детализации требований в этих системах стандартов. Например, в ОПБУ США существуют отдельные правила, касающиеся признания выручки от продажи программного обеспечения и продажи недвижимости, в то время как в рамках МСФО подобные указания отсутствуют. Также подробные правила согласно ОПБУ США часто содержат исключения в отношении определенных типов сделок. Более того, публичные компании в США должны следовать дополнительным указаниям Комиссии по ценным бумагам и биржам. В рамках МСФО, напротив, существуют только стандарты, которые содержат общие принципы и иллюстративные примеры определенных сделок (табл. 1).

Основные сходства и различия

по вопросам признания выручки согласно МСФО и ОПБУ США

|

МСФО |

ОПБУ США |

|

|

Продажа товаров |

Согласно IAS 18 выручка признается, только если произошла передача рисков и выгод, связанных с владением; покупатель получил контроль над поставленными товарами; величина выручки может быть надежно оценена, а также является вероятным поступление в компанию соответствующих экономических выгод; затраты, связанные со сделкой, могут быть надежно оценены |

Признание выручки согласно SAB 104 происходит в момент, когда поставка была осуществлена (риски и выгоды, связанные с владением, были переданы), имеются убедительные свидетельства осуществления продажи, сумма вознаграждения определена или может быть определена, и при этом имеется обоснованная уверенность, что причитающиеся денежные средства будут получены |

|

Оказание услуг |

Выручка может быть признана в соответствии с методом учета долгосрочных контрактов, включая поэтапный метод, если выручка и затраты могут быть надежно оценены и получение компанией экономических выгод является вероятным. В практических целях в случаях, когда услуги оказываются посредством выполнения этапов в течение оговоренного периода, как в случае с телекоммуникационными услугами, выручка признается линейным методом в течение этого периода |

Как правило, выручка, полученная в результате оказания услуг, должна учитываться согласно SAB 104. При условии соблюдения всех прочих критериев признания выручки выручка от оказания услуг должна признаваться линейным методом, если отсутствуют указания на то, что выручка получена либо обязательства исполнены по другой схеме, в течение срока действия договора либо ожидаемого периода, в течение которого будут оказываться установленные услуги, в зависимости от того, какой из них является более продолжительным. Некоторые виды выручки, в основном связанные с оказанием услуг в рамках сервисной поддержки после реализации программного обеспечения, в стандартах ОПБУ США рассмотрены отдельно. Применение учета долгосрочных контрактов (SOP 81-1 «Учет выполнения договоров подряда и определенных типов договоров на производство») не разрешается для услуг, не связанных со строительством |

|

Многокомпонентные договоры |

МСФО (IAS) 18 требует признания выручки по компоненту сделки, если данный компонент сам по себе обладает коммерческим смыслом, в противном случае отдельные компоненты должны быть связаны и учитываться в качестве единой сделки. МСФО (IAS) 18 не содержит определенных критериев, которые должны использоваться для целей определения данных аспектов |

Необходимо соблюдение определенных критериев для того, чтобы каждый компонент считался отдельной единицей учета: поставленные компоненты должны обладать независимой ценностью; по непоставленным компонентам должно существовать надежное и объективное свидетельство справедливой стоимости. Если данные критерии соблюдаются, выручка по каждому компоненту сделки может быть признана по его завершении |

|

Договоры на строительство |

Договоры на строительство учитываются на основе метода «по степени завершенности договора» при условии соблюдения определенных критериев. В противном случае признание выручки ограничивается возмещаемыми затратами, которые были понесены. Применение метода выполненного договора не допускается. Договоры на строительство комбинируются или разделяются при условии соблюдения определенных критериев: объединение договоров требуется, когда они являются частью единого пакета, а разделение – когда каждый договор является частью отдельного предложения и когда выручка и затраты могут быть четко идентифицированы |

Договоры на строительство учитываются на основе метода «по степени завершенности договора» при условии соблюдения определенных критериев. В противном случае используется метод выполненного договора. Договоры на строительство можно, но не обязательно комбинировать или разделять при условии соблюдения определенных критериев |

В рамках проекта FASB и IASB по признанию выручки уточняют принципы признания выручки и разрабатывают общий стандарт, в котором:

– устранят несоответствия и недостатки по признанию выручки в существующих стандартах и на практике;

– обеспечат более устойчивую основу по решению вопросов признания выручки;

– улучшат сопоставимость практики признания выручки компаниями в различных отраслях, юрисдикциях и рынках капитала;

– упростят подготовку финансовой отчетности за счет сокращения ряда требований к компаниям.

На сегодняшний день Советы сосредоточили свое внимание на модели признания выручки на основе изменения контрактных активов и обязательств. Проект «Признание выручки по договорам с клиентами» был опубликован для обсуждения в декабре 2008 г., а в июне 2010 г. в него были внесены поправки. Согласно новым правилам компании будут признавать выручку после погашения обязательств по исполнению договора. Обязательства считаются исполненными, когда происходит передача контроля над активом (товаром или услугой) клиенту. При таком подходе выручка признается на основе бухгалтерского баланса – ее сумма является результатом изменений в составе активов и обязательств.

В ожидаемой модели будет использоваться подход к признанию выручки по принципу бухгалтерского баланса, в пользу которого склоняются оба Совета. Иными словами, выручка возникает в момент погашения компанией обязательства по договору (которое может быть выражено как в явной, так и неявной форме), т. е. обязательства по передаче актива клиенту. В договоре также устанавливается право компании на получение оплаты, называемой ценой операции:

– обязательство по исполнению договора считается погашенным в момент передачи контроля над активом (товаром или услугой) клиенту;

– комбинация прав и обязательств в результате представляет собой либо чистый актив по договору (сумма остающихся прав превышает сумму остающихся обязательств), либо чистое обязательство (сумма остающихся обязательств превышает сумму остающихся прав). Выручка представляет собой либо увеличение суммы чистого актива по договору, либо снижение суммы чистого обязательства по договору;

– цена операции по договору с клиентом распределяется по каждому обязательству по исполнению договора, установленному в договоре, исходя из фактических или расчетных цен продажи, относящихся к каждому отдельному обязательству.

Цена операции представляет собой оценку суммы оплаты (с учетом уровня вероятности), которая будет получена от клиента, скорректированную с учетом временной стоимости денег (если корректировка существенна) и ожидаемых кредитных убытков. Она включает в себя сумму условных платежей, за исключением случая, когда невозможно получить достаточно точную оценку этой суммы.

В результате введения ожидаемой модели может потребоваться значительное изменение порядка учета обычных гарантий. Гарантийное обязательство будет рассматриваться в качестве несостоявшейся продажи, по которой выручка будет признана как отложенный доход, а не как затраты по предоставлению замены в текущем периоде в отчете о прибылях и убытках . Суть в том, что раньше выручка признавалась на всю сумму, а на сумму гарантийных обязательств (по замене) создавался резерв, списываемый на расходы на систематической основе в текущем отчете о прибылях и убытках. Теперь выручка будет признаваться не полностью, а лишь в части, не покрываемой гарантийными обязательствами; остальная часть выручки, относящаяся к гарантиям, будет признаваться в качестве отложенного дохода.

Согласно новой модели учет возврата товара в основном не изменится, хотя в бухгалтерском балансе предлагается отражать обязательство по возврату средств и актив, представляющий собой право на возвращенные товары.

Пример

Признание выручки по продажам с возвратом продукции

Предприятие продает 100 единиц продукции по $100 каждая. Деловая практика продаж предприятия позволяет покупателю вернуть неиспользованный товар в течение 30 дней и получить возмещение. Себестоимость каждого товара составляет $60. Предприятие рассчитывает вероятность возврата: одного товара – 25 %, трех товаров – 50 %, пяти товаров – 25 %. Таким образом, предприятие ожидает, что три товара будут возвращены. Это подтверждено следующими расчетами: используя три вероятности возврата, получаем: = 0,25 + 1,5 + 1,25 = 3. Предприятие предполагает, что расходы на возврат продукции будут несущественны, и ожидает, что возвращенные товары могут быть перепроданы.

При передаче прав контроля над продукцией предприятие не будет признавать выручку по товарам, которые, как ожидается, будут возвращены. Следовательно, предприятие будет признавать:

1) выручку в размере $9700 ($100 х 97 единиц товара, которые не будут возвращены);

2) обязательства по возврату продукции – $300 ($300 х 3 единицы товара, которые, как ожидается, будут возвращены);

3) актив в размере $180 ($60 х 3 единицы продукции) в виде права на возвращенные от покупателей товары.

Следовательно, себестоимость 97 единиц продукции признаются

в размере $5820 ($60 х 97).

Выдержки из Баланса (Отчета о финансовом положении)

|

Наименование статьи |

Долл. США |

|

Краткосрочные активы: Право на возвращенные от покупателей товары |

|

|

Краткосрочные обязательства: Обязательства по возврату продукции |

(300) |

Выдержки из Отчета о прибылях и убытках

(Отчета о совокупном доходе)

|

Наименование статьи |

Долл. США |

|

Выручка |

|

|

Себестоимость |

(5820) |

|

Валовая прибыль |

Согласно ожиданиям новая модель не окажет значительного влияния на текущий порядок бухгалтерского учета поощрительных платежей, таких, например, как платежи подрядчику за досрочное завершение части работ или всего договора в соответствии с МСФО 11 «Договора на строительство».

Предложения Советов относительно влияния кредитного риска могут означать потенциальное значительное изменение существующей практики учета. Особенно это касается продажи товаров и услуг компаниям, которые характеризуются повышенным риском дефолта. Признанная выручка в этих случаях, вероятно, будет отличаться от суммы полученной оплаты. Разница между выручкой и полученной оплатой будет признаваться как финансовые доходы или расходы. Сумма выручки снижается на сумму ожидаемых кредитных убытков. Если сумма получена полностью, сумма кредитных убытков становится финансовым доходом.

Данный проект полностью меняет действующее руководство по учету выручки. Кроме того, в предлагаемой модели могут быть и другие аспекты, которые окажут влияние на компании сектора розничной торговли и производства потребительских товаров. Например, в предлагаемый стандарт будет также включено руководство, касающееся влияния, которое окажут на бухгалтерский учет компании предложения клиентам опционов и продления договоров, а также безвозмездной полученной продукции и скидок. На некоторые операции также повлияет требование о признании выручки после передачи контроля над товаром, а не после перехода рисков и выгод, связанных с владением товаром.

Таким образом, проектом стандарта предлагается отложить признание выручки до момента перехода контроля на товар (работу, услугу) от продавца к покупателю. Компании смогут признать выручку при удовлетворении обязательства посредством передачи товара (работы, услуги). В свою очередь, товар (работа, услуга) считается переданным, когда покупатель приобретает контроль над ним.

Под контролем подразумевается текущая возможность компании по управлению использованием и получением выгоды от данного товара (работы, услуги). Согласно предложенным поправкам переход контроля будет определяться следующими условиями:

– у клиента имеется безусловное обязательство по оплате актива (и данная выплата не подлежит возврату);

– клиент обладает юридическим правом на данный актив и может продать или обменять его;

– клиент может использовать актив для обеспечения или погашения задолженности;

– клиент физически владеет активом либо имеет практическую возможность вступить во владение активом;

– клиент определяет конструкцию или функцию актива;

– клиент имеет продолжающееся участие в управлении активом.

Комментарии по данному проекту принимались до 22 октября в 2010 г. Сейчас они проходят обработку. Следовательно, новый стандарт может быть опубликован к середине 2011 г., а вступит в силу он, вероятно, не ранее чем в 2014 г.

Кроме того, в настоящий момент рабочая группа американского Совета FASB по спорным вопросам бухгалтерского учета – EITF (Emerging Issues Task Force, специальная группа по актуальным вопросам) – работает над проектом, который, как ожидается, заменит положения EITF 00-21 «Учет многокомпонентных договоров, направленных на получение прибыли». Результатом работы станет модель учета, в большей степени соответствующая модели, рассматриваемой ССФУ (Совет по стандартам финансового учета США) и Советом по МСФО в документе для обсуждения, посвященном вопросам признания выручки.

На заседании 13 ноября 2008 г. EITF было принято решение о предварительном опубликовании положений EITF 08-1 «Учет многокомпонентных договоров, направленных на получение прибыли», в соответствии с которыми EITF пришла к предварительному заключению о том, что предельные значения отпускной цены непоставленного в нарушение договорных условий компонента (компонентов) должны предусматривать возможность самостоятельного установления компанией отпускной цены в рамках сделок с третьими сторонами. Компания может самостоятельно устанавливать отпускную цену только после того, как будет установлено отсутствие объективных данных по конкретному поставщику, а также соответствующая информация относительно отпускной цены со стороны третьих лиц.

Позднее, на заседании 19 марта 2009 г. EITF приняла предварительное решение о пересмотре решения о введении в действие вышеупомянутых положений с указанием требования о применении метода относительной отпускной цены при отнесении договорного вознаграждения на компоненты договора. В соответствии с решением о предварительном опубликовании положений EITF 08-1 в отношении распределения вознаграждения по многокомпонентной сделке применяется метод остаточной стоимости, в соответствии с которым вознаграждение распределяется между непоставленными товарами/услугами и осуществленными поставками пропорционально их справедливой стоимости. В результате введения требования об отнесении договорного вознаграждения при помощи метода относительной отпускной цены, а также пересмотра требований о раскрытии информации EITF приняла решение о предварительном выпуске дополнительной публикации с отведением периода для предоставления комментариев.

В марте 2010 г. были предложены новые раскрытия по многокомпонентным договорам: характер и принципы учета таких договоров; основные оценки, применяемые при учете таких договоров; сверка на начало и на конец периода по чистой позиции каждого договора; общая сумма непогашенных обязательств и ожидаемые сроки их погашения; информация об обременительных контрактах, включая их сумму и количество, а также причины обременения.