Содержание

- МСФО, Дипифр

- Дисконтирование – что это простыми словами

- Дисконтирование повседневными словами

- Формула дисконтирования

- Формула жизни: время + деньги

- Операции дисконтирования и наращения

- Дисконтирование и инвестиционные проекты

- Дисконтирование инвестиций

- Пример дисконтирования инвестиций

- Преимущества метода дисконтирования инвестиций:

- Дисконтированная стоимость

- Содержание

- Объяснение

- Вычисление

- Дисконтированная стоимость серии потоков платежей и аннуитетных платежей

- Дисконтированная стоимость аннуитетных платежей с ростом

- Дисконтированная стоимость перпетуитетов (бессрочных аннуитетов)

- References

- Дисконтирование как способ определения эффективности инвестиционного проекта

- 10.1 Метод дисконтированных затрат

- 10.2 Дисконтированные затраты для разрабатываемого устройства

- 10.3 Дисконтированные затраты для аналога

- Расчет дисконтированных затрат и поступлений.

- Суммарные дисконтированные затраты

- Затраты на капитал и ставка дисконтирования

- РАСЧЕТ И АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ЗАТРАТ С УЧЕТОМ СТАВКИ ДИСКОНТИРОВАНИЯ

- КЛАССИФИКАЦИЯ ЗАТРАТ ПРЕДПРИЯТИЯ

- Динамика затрат труда и его организация

- ОЦЕНКА ЗАТРАТ НА МАРКЕТИНГОВЫЕ МЕРОПРИЯТИЯ

- СОСТАВЛЕНИЕ СМЕТЫ ЗАТРАТ НА НИОКР

- ОЦЕНКА КАПИТАЛЬНЫХ ЗАТРАТ И АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

- СУЩНОСТЬ И РОЛЬ ЗАТРАТ ОРГАНИЗАЦИИ

- Дисконтирование затрат

- Дисконтированная стоимость

- Расчет дисконтированной стоимости для целей МСФО

- Капитализированная стоимость

- Что такое «капитализированная стоимость»

- BREAKING DOWN «Капитализированные затраты»

- Стоимость и расходы

- Пример

- Капитализация затрат на разработку программного обеспечения

- Неправильное использование

- Практика Оценки. Как оценить стоимость компании по методу капитализации

- Новые записи:

МСФО, Дипифр

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R)n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12)2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R)n = 1240.

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R)n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R)n

Коэффициент, на который умножается будущая стоимость 1/(1+R)n называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

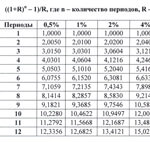

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R)n, которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R)n, как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это таблица коэффициентов дисконтирования, которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

|

сегодня |

через 5 лет |

|

62,09 цента |

|

|

X? |

150,000 |

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R)n .

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

3. Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

4. Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

5. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Дисконтирование – что это простыми словами

В английском языке слово discounting определяется как сведение экономических значений за различные промежутки времени к заданному отрезку.

Однако, если вы не имеете профильного образования, это определение может вас только запутать. Но все мы с вами сталкиваемся с ситуацией дисконтирования, даже не подозревая об этом.

Дисконтирование повседневными словами

Каждый россиянин знает цену своим деньгам. Стоя на кассе еще раз пересмотрите весь товар, убрав то, без чего можно обойтись.

Также под термином дисконтирование понимают экономический коэффициент, определяющий потребительскую способность денег. При помощи дисконтирования можно определить сумму, с которой нужно расстаться сегодня, для получения прибыли завтра.

Такой инструмент прогнозирования дохода востребован в бизнесе для расчета дохода от инвестиций

Дисконтирование применимо и в повседневной жизни тех людей, кто не связан с бизнесом инвестиций.

К примеру, желая дать своему ребенку обучение, приходится идти на большие траты. К дате поступления может не быть финансового резерва, тогда мы задумаемся об отложенном резерве денег, хранящемся «на черный день».

Рассмотрим на примере:

Через четыре года ваш сын будет оканчивать школу и в дальнейшем поступать в колледж, где курсы подготовки обойдутся в 25 000 рублей. Вы не можете взять эту сумму из семейного вклада.

Один из вариантов – открытие счета в банке. Для открытия накопительного счета сначала необходимо рассчитать сумму, которую нужно положить в банк, для получения через четыре года 25000 рублей.

Допустим, банк дает нам 10% годовых по вкладу. Чтобы выяснить, какую сумму нам нужно потратить (положить на счет) сегодня, производим нехитрые расчеты: 25 000 рублей разделим на (1,10) в квадрате и получаем 20 661 рубль. Эти вычисления будут дисконтированием.

В вышеизложенном примере с вкладом, ставка дисконтирования получатся 10%, Желаемая сумма (25 000 рублей) – это платеж через 4 года, а финальная сумма (20 661 рубль) – это и будет нужная нам дисконтированная стоимость предполагаемого финансового денежного.

Формула дисконтирования

Для того чтобы рассчитать стоимость дисконтирования, везде используются одинаковые формулы и обозначения данных показателей. FV (future value) и PV (present value).

Следуя нашему примеру, желаемая финальная сумма в размере 25 0000 рублей – это FV, стоимость денег в перспективе, а 20 661 рублей – это PV, стоимость денег на настоящий временной период.

Полностью формула имеет вид: PV = FV * 1/(1+R) n (25 000 * 1/(1+R) n = 20 661)

1/(1+R) n – фактор дисконтирования

R – процентная ставка

N – количество времени (лет) до желаемой даты.

Иначе говоря, дисконтирование можно определить как путь финансового потока от того, какую сумму мы планируем иметь спустя четыре года, к той, расстаться с которой нам необходимо, для достижения поставленной цели.

Формула жизни: время + деньги

Можно еще обратиться к примеру, знакомому практически каждому человеку. У нас есть немного свободных денег, которые мы можем потратить. Но, чтобы приумножить финансы, мы отправляемся в банк, чтобы открыть там счет под проценты.

Если вы положите 20 000 руб. под 10% годовых, то спустя календарный год, на счету вас будет уже 22 000 рублей.

На формуле это считается: 20000*(1+10%).

Расчет по увеличению (наращиванию) счета, возьмем за три года, будет уже несколько другим: (20000*1,10)*1,10)*1,10= 26 620

И имеет вид:

(1+R) N, где

R –процентная ставка в десятичных,

N — расчетный период.

Операции дисконтирования и наращения

Наращивание – это вероятные расчеты стоимости финансов, которые возможно будет получить спустя какое-то время.

Легче всего суть данного процесса можно понять, вспомнив популярное выражение Время – деньги. Говоря простым языком, чем дольше открыт ваш вклад, тем большую сумму вы можете получить на выходе, спустя какой-то промежуток времени.

Способ дисконтирования денежных потоков (ДДП)

Без дисконтирования невозможно прогнозировать эффективность проекта и будущую прибыль с него.

Методы дисконтирования учитывают регулярность дохода, прибыльность и риски.

Коэффициент

Финансы имеют закон, носящий название падающая стоимость. Иначе говоря, деньги теряют свою покупательскую способность по истечению какого-то времени, то есть, дешевеют. Эта особенность – основа метода дисконтирования.

Следовательно, что для произведения верных расчетов нужно учитывать оценку на настоящий период времени, и продолжать все денежные движения в будущем соотносить с сегодняшним днем.

Формула расчета по приведению потенциальной прибыли к текущей стоимости выглядит так:

где: r – ставка, а i – временной период.

Формула расчета ДДП

С помощью ставки дисконтирования можно вычислить прибыль, на которую может рассчитывать инвестор, при вкладах в определенные проекты.

В зависимости от объекта инвестирования, ставка дисконтирования обязательно состоит из инфляционной составной части, финансовой оценки вложенного бюджета, уровня дохода и рисков, также частей других составляющих.

Очевидно, что инвестировать в проект больше, чем планируется получить с него, никто не будет. Так же как и продавать бизнес за меньшую сумму, чем прогнозируется получить с него через пару лет.

Дисконтирование и инвестиционные проекты

Это означает, что вкладчик, инвестирующий финансовые средства в идею, получает не инженерные или человеческие запасы в виде группы первоклассных экспертов, новых офисов, баз, хай-текового оснащения и т.п., а завтрашний приток финансов. Если мы будем и дальше развивать эту тему, то выходит, различное дело «производит на рынок только один продукт – деньги.

Основное достоинство способа дисконтирования финансовых средств заключается в том, что этот способ анализа, только один из всех нынешних, нацелен на перспективы рынка, это помогает развитию инвестирования.

Дисконтирование инвестиций

Инвестиции

Чтобы принять решение о целесообразности вложения капитала, инвестор должен не только найти вариант с минимальными затратами, но также сопоставить свои инвестиционные затраты с потенциальной прибылью. Для этого следует привести доходы и инвестиции к одной размерности времени – к текущему моменту. То есть, сопоставить прибыль и затраты – решить задачу дисконтирования.

Чтобы принять решение о целесообразности вложения капитала, инвестор должен не только найти вариант с минимальными затратами, но также сопоставить свои инвестиционные затраты с потенциальной прибылью. Для этого следует привести доходы и инвестиции к одной размерности времени – к текущему моменту. То есть, сопоставить прибыль и затраты – решить задачу дисконтирования.

Дисконтирование инвестиций представляет собой процесс определения объема денежных средств на данный момент времени по предполагаемому значению данной величины в будущем, на основании конкретной (известной процентной ставки). Метод дисконтирования отражает процесс наращивания капитала, он используется для определения текущей стоимости будущего платежа. Дисконтирование также уместно применять там, где есть сомнения в справедливой оценке финансовых активов, по которым денежное возмещение отсрочено по времени.

При дисконтировании денежных потоков используются методы, которые включают расчет дисконтированного срока окупаемости или нормы рентабельности, определение текущей стоимости, расчет индекса прибыли. Данные методы основаны на сравнении объемов денежных поступлений в разные моменты времени. Дисконтирование позволяет максимально полно учесть альтернативную стоимость капитала, риски и инфляцию на всех этапах проекта.

Пример дисконтирования инвестиций

Допустим, инвестор имеет 10 тыс. долларов США после реализации некоторого проекта. Через год он рассчитывает получить 15 600 тыс. долларов. Является ли выгодным данный проект? Чтобы ответить на этот вопрос, необходимо сравнить имеющуюся сумму денег и сумму будущих доходов, приведенную к текущему дню. Например, инвестор рассчитывает на доходность 30 процентов в год (коэффициент дисконтирования = 30%). Нужно разделить сумму предполагаемых доходов на коэффициент 1.3 (100% + 30%): 15 600/1.3 = 12 000 долларов США. Дисконтированная величина (12 тыс. у.е.) превышает объем денежных средств, имеющихся на текущий день (10 тыс. у.е.). Таким образом, реализация проекта является выгодной.

Формула для расчета дисконтированной текущей стоимости инвестиций выглядит следующим образом:

,

,

где: r – ставка дисконтирования; CFi – инвестиции i-го периода; N – число периодов.

Следует отметить, что это — формула дисконтирования инвестиций, если платежи приходятся на конец расчетного периода. Если же платеж относится к началу периода, степени при коэффициенте (1+r) сдвигаются таким образом, чтобы CF1 платеж не дисконтировался. Первый вариант расчета производится обычно при анализе будущей прибыли, второй вариант – при анализе предстоящих платежей. Однако возможны исключения, все определяет структура потока денег.

Ставка дисконтирования, как правило, определяется как % в год. С точки зрения экономики, ставка дисконтирования является нормой доходности на вложенные средства, требуемая инвестором. С помощью ставки дисконтирования можно определить сумму денежных средств, которую инвестор должен заплатить сегодня для получения предполагаемой прибыли в будущем. Поэтому величина ставки дисконтирования влияет на принятие ключевых решений, на выбор инвестиционного проекта в том числе.

Следует отметить, что для разных инвесторов понятия «различимого риска» и «доступности альтернативных инвестиций» различны. Также, часто кроме естественного прироста денежных средств в ставку дисконтирования закладывается дополнительная премия за риск, которая учитывает степень неопределенности анализируемых денежных потоков. И наконец, дисконтирование используется в разных областях финансового анализа, каждая из них характеризуется собственными методами расчета ставки. Единый подход к определению ставки дисконтирования попросту невозможен.

Наиболее простым способом определения ставки дисконтирования инвестиций, использующимся на практике, является ее определение исходя из требований инвестора или экспертным путем. Следует отметить, что используемая в расчетах ставка дисконтирования практически всегда предварительно согласовывается с инвестором или инвестиционным банком, который привлекает денежные средства для проекта. За ориентир берутся риски инвестиций в аналогичные рынки и компании.

Чистым дисконтированным доходом называют суммарный приведенный эффект, который получается в результате осуществления инвестиционного проекта и определяется превышением стоимости результатов (текущих) от инвестирования над стоимостью всех затрат. Как любой абсолютный показатель, чистый дисконтированный доход, находится в прямой зависимости от масштаба инвестирования. Поэтому данный показатель неприменим для сравнения инвестиционных проектов разного масштаба.

Преимущества метода дисконтирования инвестиций:

- Производится расчет реальных потоков денег, оценка инвестиционных проектов осуществляется с точки зрения инвестора;

- Учитывается альтернативная стоимость ресурсов;

- Целью оценки инвестиционного проекта является обеспечение благосостояния собственника.

Из недостатков дисконтирования следует отметить: периодически иррациональную работу менеджеров; необходимость в проведении дополнительных исследований – методы дисконтирования охватывают только финансовые критерии; а также невозможность оценки в денежном эквиваленте всех используемых ресурсов.

Дисконтированная стоимость

Материал из Википедии — свободной энциклопедии

Дисконтированная стоимость выражает стоимость будущих потоков платежей в значении текущих потоков платежей.

Определение дисконтированной стоимости широко используется в экономике и финансах

как инструмент сравнения потоков платежей, получаемых в разные сроки.

Модель дисконтированной стоимости позволяет определить какой объем финансовых вложений

намерен сделать инвестор для получения определенного денежного потока через заданный срок.

Дисконтированная стоимость будущего потока платежей является функцией:

- инфляции,

- срока через который ожидается будущий поток платежей,

- риска связанного с данным будущим потоком платежей,

- стоимости денег с учетом фактора времени

- других факторов.

Показатель дисконтированной стоимости

используется в качестве основы для вычисления амортизации финансовых заимствований.

Содержание

- 1 Объяснение

- 2 Вычисление

- 3 Дисконтированная стоимость серии потоков платежей и аннуитетных платежей

- 4 Дисконтированная стоимость аннуитетных платежей с ростом

- 5 Дисконтированная стоимость перпетуитетов (бессрочных аннуитетов)

- 6 References

Объяснение

Ценность денежных средств изменяется со временем. 100 рублей, полученные через пять лет,

имеют иную (в большинстве случаев, меньшую) ценность чем 100 рублей, которые имеются в наличии.

Имеющиеся в наличии денежные средства можно инвестировать в банковский депозит

или любой другой инвестиционный инструмент, что обеспечит процентный доход.

То есть 100 руб. сегодня, дают 100 руб. плюс процентный доход через пять лет.

Кроме того, на имеющиеся в наличии 100 руб. можно приобрести товар,

который через пять лет будет иметь более высокую цену вследствие инфляции.

Следовательно 100 руб. через пять лет не позволят приобрести тот же товар.

В данном примере показатель дисконтированной стоимости

позволяет вычислить сколько на сегодняшний день стоят 100 руб. которые будут получены через пять лет.

Вычисление

где — поток платежей полученный через лет, — ставка дисконтирования определенная исходя из вышеперечисленных факторов, — дисконтированная стоимость будущего потока платежей .

Для того чтобы получить через лет сумму равную , при том что инфляция, риск и др. определяют ставку дисконтирования равную , инвестор согласен вложить сегодня сумму равную .

В табличных процессорах в состав финансовых функций входит функция для вычисления дисконтированной стоимости. В OpenOffice.org Calc для вычисления дисконтированной стоимости различных видов платежей применяется функция PV.

Дисконтированная стоимость серии потоков платежей и аннуитетных платежей

Дисконтированная стоимость серии потоков платежей равна сумме дисконтированных стоимостей каждого из составляющих потоков платежей. Так, дисконтированная стоимость серии потоков платежей получаемых каждый год в течение периода лет вычисляется по следующей формуле:

Если аннуитетные платежи имеют одинаковую величину, то эту формулу можно применять и для вычисления дисконтированной стоимости аннуитетных платежей.

Для большого , формулу можно упростить посредством сложения геометрических рядов. Каждый член геометрического ряда является дисконтированной стоимостью очередного аннуитетного платежа. Дисконтированная стоимость одинаковых по величине аннуитетных платежей вычисляется по формуле:

,

где — аннуитетный платеж осуществляемый раз, — ставка дисконтирования, — дисконтированная стоимость аннуитетных платежей .

Дисконтированная стоимость аннуитетных платежей с ростом

Если денежные потоки аннуитетных платежей растут в (1+g) раз (ставка роста равна g), то их дисконтированная стоимость вычисляется по формуле:

где — аннуитетный платеж осуществляемый в первый период, — число периодов, — ставка дисконтирования, — дисконтированная стоимость аннуитетных платежей.

Формула получается вычитанием формулы для расчета дисконтированной стоимости перпетуитета начинающегося в году n из упрощенной формулы модели Гордона.

Дисконтированная стоимость перпетуитетов (бессрочных аннуитетов)

Исходя из формулы расчета дисконтированной стоимости аннуитетных платежей, можно получить формулу для дисконтированной стоимости перпетуитетов(бессрочных аннуитетов). Когда значение стремится к бесконечности, часть формулы , стремится к нулю. При таких условиях формула для перпетуитетов будет иметь следующий вид:

.

Дисконтированная стоимость бессрочных ценных бумаг с растущими платежами, например акции c увеличивающимися дивидендными доходами рассчитывается по модели Гордона

References

- Единая коллекция цифровых образовательных ресурсов. Проверено 18 мая 2009.

Дисконтирование как способ определения эффективности инвестиционного проекта

Общее правило принятия решений на инвестирование таково: инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал не ниже или равен рыночной ставке процента по ссудам. В этом и видна альтернативность экономических решений. Такое сравнение уровня дохода капитала с процентной ставкой – это первый способ обоснования эффективности инвестиционных решений.

Второй способ – это процедура дисконтирования, которая связана с фактором времени и той ролью, которую вообще играет время при определении категории процента.

Сложность анализа инвестиций заключается в необходимости сопоставления двух потоков – затрат и будущих доходов. Полезность доходов, получаемых в будущем, считается меньшей, чем сегодняшняя: на текущие доходы к будущему можно получить проценты. Поэтому необходимо специальным образом пересчитывать будущие поступления путем дисконтирования.

Дисконтирование – это метод, который применяется при оценке и отборе программ по капиталовложению. Суть его заключается в следующем: разновременные инвестиции приводятся к фиксированному периоду времени при помощи ставки дисконтирования и определения коэффициента окупаемости инвестиций. Иными словами, дисконтирование– это приведение экономических показателей (выручки, издержек) будущих лет к сегодняшней стоимости, или процедура, с помощью которой вычисляется сегодняшний аналог суммы, выплачиваемой через определенный срок при существующей ставке процента.

Ставка дисконта (r) –это процент, который можно получить на рынке за предоставленный в кредит капитал (возможная норма прибыли на вложенный капитал). Она должна включать независимо от вида капиталовложений минимально гарантированный уровень доходности, темп инфляции и коэффициент степени риска данного инвестиционного вложения.

Ставка дисконтирования показывает, что инвестор предпочтет участие в проекте альтернативному инвестированию тех же средств в другой проект с сопоставимой степенью риска при минимально допустимой отдаче на конкретное капиталовложение.

В общем случае минимальная доходность, инфляция и степень риска оказывают взаимное влияние, поэтому можно предположить, что:

(1 + Е) = (1 + R) х (1 + π) х (1 + b),

где Е – ставка дисконтирования;

R – минимально гарантированная реальная норма доходности;

π – процент инфляции;

b – рисковая поправка.

Так, дисконтирование затрат –это метод, при котором будущие затраты приводятся к настоящему моменту времени, сегодняшний эквивалент устанавливается к выплате в будущем.

Стоимость будущей суммы в настоящее время определяется дисконтирующим множителем, который зависит от нормы банковского процента и периода дисконтирования.

Например, при вложении в проект 2 млн. рублей в банк по 50% годовых, через 2 года сумма увеличилась в 1,5 х 1,5 + 2,25 раза, что и является коэффициентом дисконта, или дисконтирующим множителем. Так, что нынешний эквивалент будущей суммы в 2 млн. рублей составляет 2 / 2,25 = 0,89 млн. рублей.

Дисконтирование лежит в основе оценки ценных бумаг. Оно математически связано также с формулами простых и сложных процентов.

Ставка дисконта может быть учетной ставкой процента (discount rate), под которую Центральный банк выдает ссуды банкам, или какой-нибудь иной ставкой. Это зависит от того, какие альтернативные способы использования капитала доступны данному агенту. Если не вкладывать капитал в данный проект, то можно было бы заработать прибыль, произведя инвестиции во что-нибудь другое. Поэтому ставку дисконта можно рассматривать как норму прибыли, которую можно получить от наилучшего из всех других альтернативных способов капиталовложения. При этом предполагается, что альтернативные способы капиталовложения обладают таким же риском. Как правило, чем более рискованно капиталовложение, тем больше должна быть ожидаемая от него в среднем прибыль. Поэтому при определении ставки дисконта для данного проекта рассматриваются лишь альтернативные проекты или ценные бумаги с аналогичным риском. В случае, если проект совсем не связан с риском и в оценке ценности проекта рассматривается лишь свободная от риска прибыль, за ставку дисконта принимается учетная ставка процента.

Действительно, когда фирма нанимает рабочую силу, то суть ее выбора сводится лишь к сравнению текущих затрат MRC с текущим предельным доходом MRP. Но капитал отличается от рабочей силы тем, что является ресурсом длительного пользования. В его создании и использовании большую роль играет фактор времени. Поэтому большинство инвестиций носит долгосрочный характер. Следовательно, когда фирма принимает решение, например, строить завод или закупать оборудование, она должны сравнивать капиталовложения, которые ей предстоит сделать сейчас с дополнительной прибылью, которую принесет новый капитал в будущем.

Для ответа на этот вопрос необходимо осуществить дисконтирование.

Например, через год вы хотите получить доход 100 тыс. руб. Во сколько вам эта сумма обойдется сегодня, если ставка процента равна 10%.

Для определения сегодняшней стоимости будущего дохода необходимо воспользоваться формулой дисконтирования.

PDV = ────,

(1 + r)n

где PDV – сегодняшняя стоимость будущей суммы;

FV – будущая стоимость сегодняшней суммы;

n – количество лет;

r – ставка процента.

100 тыс. руб.

Тогда: PDV = ──────── = 91 тыс. руб.

(1 + 0,1)1

С помощью дисконтирования можно осуществить оценку будущих доходов. Рассмотрим два вида дохода. Доход А равен 200 тыс. руб. Из них 100 тыс. руб. выплачивается сейчас и 100 тыс. руб. через год. Доход В равен 220 тыс.руб.: 20 тыс. руб. выплачивается сейчас, 100 тыс. руб. через год и еще 100 тыс. руб. через два года.

Какой из двух доходов вы предпочитаете? Очевидно, что ответ на этот вопрос будет зависеть от величины ставки процента. Допустим, r = 15%, тогда:

100 тыс. руб.

PDV дохода А =100 тыс. руб. + ───────── = 190,9 тыс. руб.

(1 + 0,1)1

100 тыс. руб. 100 тыс. руб.

PDV дохода В= 100 тыс. руб. + ──────── + ──────── = 193,5 тыс.

(1 + 0,1)1 (1 + 0,1)2 руб.

Таким образом, при ставке 10% или меньше доход В предпочтительнее дохода А.

Оценка будущих доходов играет важную роль при принятии фирмой инвестиционных решений.

Допустим, что для строительства магазина необходимо 5 млн. рублей. Предполагается, что в течение 10 лет ежегодно магазин будет приносить доход 600 тыс. руб. Выгоден ли фирме такой инвестиционный проект?

За 10 лет собственник магазина получит доход в размере 6 млн. рублей. Казалось бы, можно сравнить затраты в 5 млн. рублей и доход в 6 млн. рублей и сделать вывод о том, что проект был выгоден. Но это будет неверное решение, т.к. для принятия инвестиционного решения необходимо подсчитать дисконтированную стоимость будущих доходов. Ожидаемых от инвестиций и сравнить ее с размером инвестиций. Таким образом, мы получим критерий чистой дисконтированной стоимости NPV.

NPV = PDV – I

FV1 FV2 FVn

или NPV = ───── + ───── + … ───── + I, (1)

(1 + r)1 (1 + r)2 (1 + r)n

где NPV – (Net Value) критерий чистой стоимости;

PDV – (Present Value) дисконтированная стоимость будущих доходов;

FV1, FV2 …. FVn – поток будущих доходов;

I – размер инвестиций;

r – ставка процента;

n – количество лет.

Уравнение (1) дает описание чистой прибыли от инвестиций. Фирме следует производить капиталовложения тогда, когда чистая прибыль положительна, т.е. только в том случае, если NPV > 0.

Вернемся к нашему примеру. Допустим, что r = 2%. Будет ли фирма получать чистую прибыль, если примет данное инвестиционное решение?

NPV = – I + PDV

600 млн. руб. 600 млн. руб. 600 млн. руб.

NPV = – 5 млн. руб. + ─────── + ─────── …+ ─────── =

(1 + 0,02)1 (1 + 0,02)2 (1 + 0,02)10

= — 5 млн. руб.+ 5,34 млн. руб. = 0,34 млн. руб.

NPV = 0,34 млн. руб. > 0.

Таким образом, можно сделать вывод, что фирме стоит принимать данное инвестиционное решение, так как оно обеспечивает ей получение чистой прибыли в размере 340 тыс. руб.

Далее предположим, что ставка процента составляет 4%. Будет ли в этом случае инвестиционный проект выгодным?

600 млн. руб. 600 млн. руб. 600 млн. руб.

NPV = – 5 млн. руб. + ──────── + ────────… + ─────── =

(1 + 0,04)1 (1 + 0,04)2 (1 + 0,04)10

= – 5 млн. руб. + 4,80 млн. руб. = – 0,20 млн. руб.

В этом случае фирма не только не получит прибыли, но и понесет убытки. Следовательно, при ставке процента равной 4%, фирме не следует принимать инвестиционное решение.

В целом, этот пример позволяет сделать следующий вывод: фирме выгодно инвестировать, если дисконтированная стоимость ожидаемых доходов больше, чем издержки на инвестиции. В случае, если NPV будет равен нулю, то доход от капиталовложений будет просто равен вмененным издержкам, и поэтому фирма будет безразлична к тому, осуществлять ей инвестирование или нет.

Если в течение будущего периода будут не только доходы, но и издержки, то формула дисконтирования будет выглядеть следующим образом:

R1 – C1 R2 – C2 Rn – Cn

NPV = – I + ───── + ───── +… ─────,

(1 + r)1 (1 + r)2 (1 + r)n

где R – доходы проекта;

С – издержки проекта;

n – количество лет.

Если прибыль за каждый год есть постоянная величина в течение всего срока деятельности проекта:

R1 – C1 = R – C, i = 1, …, n.

то формула расчета принимает следующий вид:

R – C 1

NPV = – I + ────── (1 – ───────).

r (1 + r)n

При весьма длительном сроке деятельности проекта (формально при

t → ∞) эта формула упрощается:

R – C

NPV = – I + ──── .

Величина NPV является функцией ставки дисконта r:

NPV = NPV(r).

Решение уравнения NPV(r) = 0 относительно ставки дисконта r называется внутренней нормой окупаемости инвестиций (или внутренней нормой отдачи) – IRR (Internal Rate of Return). Величина IRR по проекту равна ставке дисконта, при которой суммарные выгоды равны расходам. Иными словами, IRR является ставкой дисконта, при которой чистая приведенная ценность равна нулю. Это значит, что IRR равняется максимальному проценту по ссудам, который можно платить за финансирование ресурсов, идущих на инвестирование и эксплуатацию проекта, работая при этом безубыточно.

Дисконтирование является процессом обратном алгоритму начисления сложного процента. Вычисление сложного процента показывает результат процесса роста основной суммы, например, вклада или ссуды, за счет капитализации сложного процента.

FV = PDV (1 + r)n

Данная формула и есть формула сложного процентаили определения наращенной суммы вклада, ссуды.

Начисление простого процента, в отличие от сложного процента, не предусматривает капитализации процентных накоплений.

Формула простого процента, поэтому выглядит следующим образом:

S = P + I = P + P ∙ i ∙n = P (1 + i ∙ n),

где S – сумма, например, или образовавшаяся к концу срока ссуды, или сумма вклада в банк к концу срока вклада;

P – первоначальная сумма ссуды (вклада);

i – ставка простого процента;

n – количество периодов начисления. n = T / t, где T – срок ссуды (вклада), а t – период начисления.

I – проценты за весь период ссуды (вклада). I = P ∙i∙ n.

Концепцию внутренней доходности можно использовать при анализе вложений в ценные бумаги. Так, облигация обычно обеспечивает некоторый поток дохода и погашается (ее номинал выплачивается владельцу) по истечении ее действия. Применив формулу к ежегодным платежам по купонам и дисконтируя собственную ценность облигации (номинал), которая будет выплачена при поступлении срока погашения, можно получить внутреннюю доходность вложения в облигацию. Сопоставляя ее с рыночной ставкой процента, мы определяем выгодность вложения средств в данный вид ценных бумаг.

Следующая задача заключается в том, чтобы определить, какую часть своего дохода потребитель предложит на рынок в виде сбережений (инвестиций) при различных ставках процента. Эта проблема решается в рамках жизненного цикла, которая предполагает, что потребитель максимизирует свою суммарную полезность на протяжении жизни. Здесь достигается компромисс между сегодняшним и будущим потреблением. Связь между ними осуществляется через норму процента, в соответствии с которой потребитель будет вознагражден за свои сбережения и «наказан», если он наделал долгов. Для каждого уровня ставки процента потребитель определяет максимизирующий его полезность уровень настоящего и будущего потребления. В результате мы получаем кривую предложения для сбережений (будущих инвестиций). Форма этой кривой предложения определяется предельной нормой временного предпочтения, т.е. относительной оценкой потребления в различные периоды времени, которая показывает, от какого будущего потребления индивид склонен отказаться. Чтобы иметь дополнительную единицу текущего потребления (для последней, предельной единицы).

Предельная норма временного предпочтения всех потребителей определяет альтернативные издержки, связанные со сбережениями. Поэтому ставка дисконтирования, используемая при принятии решений об инвестициях, равна предельной норме временных предпочтений.

Равновесие спроса и предложения дает нам уровень рыночной процентной ставки. Поскольку не существует какого-то единственного рынка капитала, а целая система рынков, где различается период кредитования, степень риска, используемые инструменты и т.д., существует целая система равновесных процентных ставок.

Степень риска при выборе инвестиционного проекта определяется различными методами.

Впервые на возможность соизмерения риска и дохода указал Бернулли, который на примере розыгрыша лотереи вывел методику определения точной оценки отрицательного отношения к риску (премии за риск). На основе его эксперимента другие ученые-математики Нойман и Моргенштерн построили функцию полезности, позволяющую понять, как осуществляется выбор в условиях неопределенности и риска. Такая функция носит название функции Ноймана-Моргенштерна.

Модели, описывающие поведение инвесторов на рынке ценных бумаг, называются теориями портфельного анализа. Речь идет о выборе оптимального набора ценных бумаг не приемлющим риск вкладчиком капитала, при котором при наименьшем риске достигается наибольшая доходность.

Чем выше степень неприятия риска для данного экономического субъекта, тем больше доля надежных, но низко доходных ценных бумаг в его портфеле.

Таким образом, рынок капиталов, как и любой другой рынок, функционирует на основе механизмов взаимодействия спроса и предложения; результатом является установление цены равновесия. Этот рынок является мощным двигателем развития экономики.

10.1 Метод дисконтированных затрат

Затраты на разработку и изготовление опытного образца составляют из пункта 6. Эксплуатационные затраты при использовании равны затратам на электроэнергию ЗГЭ=25990,4 руб.

, (10.2)

10.2 Дисконтированные затраты для разрабатываемого устройства

(10.3)

где, К – капитальные вложения, К= руб.

Е – ставка дисконта, Е=7,1% –банковский процент (источник- http://uslugi.yandex.ru/);

Т – срок полезного использования, T=10 лет;

t – шаг расчёта, t=1 год.

10.3 Дисконтированные затраты для аналога

Цена аналога составляет: ЦА=28210 руб. из таблицы 1. Эксплуатационные затраты при использовании равны затратам на электроэнергию ЗГЭ=27458,56 руб.

(10.4)

Затраты на внедрение, а значит и капитальные вложения остаются те же самые, так как внедрять может та же бригада рабочих.

Дисконтированные затраты при использовании аналога получились большими чем при использовании устройства.

Приложение А

Расчёт стоимости машино-часа:

(1)

Где, КГ – коэффициент готовности, КГ=0,95;

ЗОБЩ – Суммарные затраты;

fП – годовой эффективный фонд работы одной ЭВМ;

n – количество ЭВМ.

Общие затраты считаем по формуле:

(2)

Полезный фонд

fп= fн(1-) (3)

— коэффициент, учитывающий ремонт и настройку.

fн=1943(2013г. Для РБ).- односменная 40-ка часовая рабочая неделя.

Полезный фонд

fп=1943(1-0,3)=1360,1

Таблица 1А — Стоимость оборудования

|

№ |

Вид оборудования |

Цена шт. руб. |

Коэфф. использ. |

Количество, Шт. |

Стоимость, руб. |

Потр-я Мощность (Вт) |

|

Компьютер |

||||||

|

Ноутбук |

||||||

|

Принтер |

0,4 |

|||||

|

МФУ |

0,5 |

|||||

|

Проектор |

0,8 |

|||||

|

Хаб |

||||||

|

Сетевой кабель |

||||||

|

Роутер |

||||||

|

Итого |

||||||

Рассчитываем балансовую стоимость оборудования:

(4)

Где, Цi -цена за единицу товара, руб.

ki -количество, шт.

kтун – коэффициент транспортировки, установки и наладки. kтун =0,1. руб.

Рассчитываем затраты на материалы

(5)

Где, Kм – коэффициент материальных затрат, в УГАТУ Kм=0,02

— балансовая стоимость.

руб.

Рассчитываем затраты на заработную плату лаборантов

Берем 2 ставки лаборанта с окладом по 6000 рублей в месяц.

Затраты на ЗП лаборанта:

(6)

Где, Кд – коэффициент дополнительной заработной платы; Кд=0,1

Ку – уральский коэффициент; Ку=0,15

Кобсл — коэффициент обслуживания Кобсл = N/Нобсл=1, Нобсл – норма обслуживания.

Взносы в социальные фонды:

Расчёт отчислений в социальные фонды:

ЗНАЧ=ЗЗП*КВСФ (7)

Где, КВСФ – коэффициент отчислений в социальные фонды, КВСФ =0,302.

Таблица 2А — Взносы в социальные фонды

ЗНАЧ=1821600,302=55012,32руб.

Амортизационные отчисления составляют:

ЗАО= СБ НА (8)

Где, НА – норма амортизационных отчислений, НА =0,2

ЗАО=6839800,2=13791руб.

Расчёт затраты на износ программных продуктов:

Таблица 3А — Стоимость Программных продуктов

|

Программный продукт |

Цена, руб. |

Итого, руб. |

|

Windows ХР |

||

|

Антивирус NOD32 |

||

|

MSOffice 2003 |

Затраты на износ программных продуктов:

ЗИПП=СПП*НАПП (9)

Где, СПП – Стоимость программных продуктов.

НАПП – норма амортизационных отчислений для программных продуктов. НАПП =0,33, на 3 года.

ЗИПП=1050000,33=34650руб.

Затраты на содержание и эксплуатацию :

(10)

Где, ЗРЕМ — Затраты на ремонт и обслуживание, руб.;

ЗЭЛ – затраты на электроэнергию, руб.

Затраты на ремонт рассчитываются:

(11)

Где, Кр – коэффициент затрат на текущий ремонт, Кр=0,03 в УГАТУ.

руб.

Затраты на электроэнергию рассчитываются:

(12)

Где, fП – годовой полезный фонд;

МР – мощность р-го оборудования, кВт., узнаем на кафедре.

= 12,6 кВт, таблица 1А.

ЦкВт/Ч – цена одного кВт/Ч электроэнергии, руб./час.

руб.

руб.

Прочие расходы рассчитываются по формуле:

(13)

Где, КПР – коэффициент прочих накладных расходов.

руб.

Суммарные затраты:

Стоимость машино-часа:

руб.

Приложение Б

Определение значимости экспертов

Коэффициент значимости эксперта рассчитывается по формуле:

, (1)

где Кэj – коэффициент значимости j-го эксперта;

Ксам – коэффициент самооценки j-го эксперта;

Квз – коэффициент взаимной оценки j-го эксперта другими экспертами;

Кусп – коэффициент успеваемости j-го эксперта.

Таблица 1Б – Шкала оценок для нахождения значимости эксперта

|

Оценка качества эксперта |

Количество баллов |

|

Отлично |

|

|

Хорошо |

|

|

Удовлетворительно |

|

|

Неудовлетворительно |

Коэффициент самооценки рассчитывается по формуле:

, (2)

где Осам – количество оценок «отлично», выставленных при самооценке;

Хсам – количество оценок «хорошо», выставленных при самооценке;

Усам – количество оценок «удовлетворительно», выставленных при самооценке;

Нсам – количество оценок «неудовлетворительно», выставленных при самооценке.

Таблица 2Б – Параметры для определения самооценки эксперта

|

№ |

Наименование параметра |

Оценка |

|

Умение нестандартно подойти к непривычным вещам |

||

|

Умение комплексно подойти к решению задачи |

||

|

Умение выделить главное |

||

|

Рациональность мышления |

||

|

Умение воспринимать и развивать идеи |

||

|

Способность к обобщению |

||

|

Критичность ума |

||

|

Научно-техническая увлеченность |

||

|

Научно-техническая интуиция |

||

|

Умение расчленить сложную задачу на части |

||

|

Широта кругозора |

||

|

Уровень экономических знаний |

||

|

Умение создавать творческую обстановку в коллективе |

||

|

Умение увидеть проблему |

||

|

Умение определить перспективу исследований |

||

|

Умение объяснить технические задачи |

||

|

Умение увлечь людей |

||

|

Умение помочь при возникновении трудностей |

||

|

Ясность и лаконичность речи |

||

|

Умение убеждать людей |

||

|

Настойчивость в достижении цели |

||

|

Авторитетность |

||

|

Научная честность |

||

|

Уважение к другим идеям |

||

|

Общительность |

||

|

Принципиальность |

||

|

Активность |

||

|

Самокритичность |

||

|

Умение воспринимать критику |

||

|

Выдержанность и уравновешенность |

||

|

Умение не сковывать инициативу других |

||

|

Коэффициент самооценки эксперта, Ксам |

4,06 |

Коэффициент успеваемости рассчитывается по формуле:

, (3)

где Оусп – количество оценок «отлично», выставленных в зачетной книжке;

Хусп – количество оценок «хорошо», выставленных в зачетной книжке;

Уусп – количество оценок «удовлетворительно», выставленных в зачетной книжке.

Таблица 3Б – Параметры взаимной оценки

|

№ |

Наименование параметров (Пi) |

рiсам |

Оценки экспертов |

|||||

|

Э1 |

Э2 |

|||||||

|

рi1 |

рi1 |

бi1 |

рi2 |

рi2 |

бi2 |

|||

|

Скромность |

||||||||

|

Уравновешенность |

||||||||

|

Любознательность |

||||||||

|

Сообразительность |

||||||||

|

Аккуратность |

||||||||

|

Интеллект |

||||||||

|

Настойчивость |

||||||||

|

Общительность |

||||||||

|

Самостоятельность |

||||||||

|

Совместимость |

||||||||

Определяем величину расхождений выставленных студентом рангов и рангов, выставленных ему другими студентами (рij), по формуле:

, (4)

где рij – величина расхождений рангов i-го параметра по j-му эксперту;

рiсам – ранг i-го параметра, выставленный оцениваемым студентом;

рij – ранг i-го параметра, выставленный j-м экспертом оцениваемому студенту;

Таблица 4Б – Соответствие балльной оценки величине расхождения рангов

|

Величина расхождения рангов (рij) |

Оценка |

Балльная оценка (бij) |

|

Отлично |

||

|

Хорошо |

||

|

> 3 |

Удовлетворительно |

Рассчитываем коэффициент взаимной оценки по формуле:

, (5)

где Овз – количество оценок «отлично», выставленных при взаимной оценке;

Хвз – количество оценок «хорошо», выставленных при взаимной оценке;

Увз – количество оценок «удовлетворительно», выставленных при взаимной оценке.

Зная коэффициенты самооценки, успеваемости и взаимной оценки, можно определить коэффициент значимости данного эксперта (Кэj) по формуле (1)

Расчет дисконтированных затрат и поступлений.

-

Суммарные дисконтированные затраты

Показатель суммарных дисконтированных затрат применяется для сравнительного анализа вариантов, равных по результатам, т.е. количеству и качеству реализуемой продукции. Суммарные дисконтированные затраты рассчитываются по формуле где Kt — капитальные вложения (инвестиции) в год t; Ш! — издержки…

(Экономика энергетики) -

Затраты на капитал и ставка дисконтирования

Одним из основных правил, касающихся выбора ставки дисконтирования, является использование затрат на капитал компании. Этот показатель полезен при бюджетировании капиталовложений, поскольку рассматривается только одна компания. Затраты на капитал для данной компании могут быть рассчитаны по формуле:…

(Слияния, поглощения и реструктуризация компаний) -

РАСЧЕТ И АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ЗАТРАТ С УЧЕТОМ СТАВКИ ДИСКОНТИРОВАНИЯ

При расчете показателей эффективности денежные потоки дисконтируются. Тем самым учитывается изменение стоимости денег с течением времени. Ставка дисконтирования играет роль фактора, обобщенно характеризующего влияние макроэкономической среды и конъюнктуры финансового рынка. Ставка дисконтирования является…

(Бизнес-планирование) -

КЛАССИФИКАЦИЯ ЗАТРАТ ПРЕДПРИЯТИЯ

Для построения классификации затрат предприятия необходимо разграничить такие понятия, как «издержки», «расходы» и «затраты». В настоящее время в научной литературе и практике эти понятия употребляются чаще всего как синонимы, что ведет к их отождествлению. Между тем сущность и различие данных понятий…

(Прогнозирование и планирование в условиях рынка) -

Динамика затрат труда и его организация

Рассмотрим, какие уровни организации труда в компаниях могут быть достаточно достоверно определены и позиционированы по отношению к ОНЗТ. Во-первых, всегда существует предельно достижимый на практике уровень затрат труда. Он всегда выше, чем ОНЗТ, и для разных видов продукции эта разница…

(Анатомия трудового конфликта) -

ОЦЕНКА ЗАТРАТ НА МАРКЕТИНГОВЫЕ МЕРОПРИЯТИЯ

Затраты на маркетинговые мероприятия оцениваются в следующей последовательности: • определяется перечень необходимых маркетинговых мероприятий по результатам выработанных стратегий по комплексу маркетинга; • осуществляется оценка затрат на каждое мероприятие; • устанавливаются сроки выполнения мероприятий…

(Разработка бизнес-плана проекта) -

СОСТАВЛЕНИЕ СМЕТЫ ЗАТРАТ НА НИОКР

Стоимость НИР и ОКР определяется как сумма затрат на проведение научных исследований, разработку конструкторской документации, изготовление опытного образца, которые осуществляются на инвестиционной фазе проекта. Для определения этих затрат производится расчет сметы затрат на НИР или ОКР. Смета (оценка,…

(Разработка бизнес-плана проекта) -

ОЦЕНКА КАПИТАЛЬНЫХ ЗАТРАТ И АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

Перечень используемых в проекте основных средств, капитальные затраты на их приобретение и начисленную амортизацию рекомендуется представлять по форме, показанной в табл. 7.1. Информация об общей сумме капитальных затрат на реализацию проекта из этой таблицы используется при разработке инвестиционного…

(Разработка бизнес-плана проекта) -

СУЩНОСТЬ И РОЛЬ ЗАТРАТ ОРГАНИЗАЦИИ

Из главы вы узнаете: • об экономической сущности затрат и их классификации; • каким образом осуществляется планирование затрат на реализуемую продукцию; • как определить оптимальный размер запасов; • как влияет структура затрат организации на ее прибыль. СУЩНОСТЬ И КЛАССИФИКАЦИЯ ЗАТРАТ В процессе…

(Финансы организаций)

Дисконтирование затрат

| Вариант | Год m | Итого затрат Σ Cm | Итого приведенных затрат Σ Cm αm | |||

| I | 22,42 | |||||

| II | 19,82 |

· Определим коэффициенты дисконтирования.

· Определим величины дисконтированных затрат.

Вывод. Лучшим является второй вариант, т.к. он характеризуется меньшей величиной дисконтированных затрат.

Различаются следующие нормы дисконта: коммерческая, участника проекта, социальная и бюджетная.

Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта. Она определяется с учетом альтернативной (т.е. связанной с другими проектами) эффективности использования капитала.

Норма дисконта участника проекта отражает эффективность участия в проекте организаций (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в ее качестве можно использовать коммерческую норму дисконта.

Социальная (общественная) норма дисконта используется при расчетах показателей общественной эффективности и характеризует минимальные требования общества к общественной эффективности проектов. Она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством России в увязке с прогнозами ее экономического и социального развития. Временно, до централизованного установления социальной нормы дисконта, в качестве нее может выступить коммерческая норма дисконта, используемая для оценки эффективности проекта в целом.

В расчетах региональной эффективности социальная норма дисконта может корректироваться органами управления народным хозяйством региона.

Бюджетная норма дисконта используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Она устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность проекта.

Основой принятия инвестиционных решений являются оценка и сравнительный анализ объема предполагаемых инвестиций и будущих денежных поступлений. Причем оценка эффективности инвестиций — наиболее ответственный этап в процессе принятия инвестиционных решений. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала и темпы развития организации. Такие объективность и всесторонность в значительной мере определяются использованием современных методов оценки.

В качестве основных показателей, используемых для расчетов эффективности проекта, используют:

· чистый доход;

· чистый дисконтированный доход;

· дисконт проекта;

· срок окупаемости.

На разных стадиях расчетов в соответствии с их целями и спецификой финансовые показатели и условия финансовой реализуемости проекта оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Чистым доходом (ЧД) называется накопленный эффект (сальдо денежного потока) за расчетный период (суммирование распространяется на все периоды):

, (8.2)

где Cm — затраты периода;

m — номер периода.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД) — накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле:

, (8.3)

Cm — затраты периода;

αm — коэффициент дисконтирования.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность (ЧД — ЧДД) нередко называют дисконтом проекта .

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии его положительности).

Пример 8.2

Предприятие имеет возможность вложить в инвестиционный проект 900 тыс.руб. равными суммами в течение 3 лет. Прогнозируемое поступление средств:

· I-й год — 270 тыс. руб.;

· II-й год — 900 тыс. руб.;

· III-й год — 360 тыс. руб.

Ставка дисконтирования — 10%. Оцените эффективность инвестиционного проекта, определив: чистый доход, чистый дисконтированный доход и дисконт проекта приведением денежного потока к началу периода.

Решение.

· Определим чистый доход.

ЧД = (270 — 300) + (900 — 300) + (360 — 300) = -30 + 600 + 60 = 630 тыс. руб.

· Определим чистый дисконтированный доход.

· Определим дисконт проекта.

ДП = ЧД — ЧДД = 630,0 — 513,7 = 116,3 тыс. руб.

Сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД становится и в дальнейшем остается неотрицательным. При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования, т.е. до того наиболее раннего момента времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД становится и в дальнейшем остается неотрицательным.

Пример 8.3

На предприятии осуществлены реконструкция и перевооружение производства. Сумма капиталовложений составила 7 млн. руб. Денежные поступления по годам составили:

· I-й год — 2000 тыс. руб.;

· II-й год — 2300 тыс. руб.;

· III-й год — 2700 тыс. руб.;

· IV-й год — 3300 тыс. руб.;

· V-й год — 2100 тыс. руб.

Итого — 12400 тыс. руб.

Ставка дисконтирования — 15%.

Определите срок окупаемости капиталовложений различными методами.

Решение.

· Без учета дисконтирования денежных потоков:

а) на основе среднегодовой величины денежных поступлений:

б) на основе нарастания величины поступлений денежных средств по годам до достижения величины капитальных вложений:

2000 + 2300 + 2700 = 7000 тыс. руб.

Срок окупаемости — 3 года.

· С учетом дисконтирования денежных поступлений:

Определим дисконтированные суммы поступивших денежных средств (табл. 1).

Таблица 1

Расчетная таблица дисконтированных затрат

а) на основе среднегодовой величины дисконтированных денежных поступлений

б) на основе нарастания дисконтированных денежных поступлений до момента покрытия суммы капитальных вложений:

Достоверная оценка эффективности инвестиционных проектов достаточно сложный и трудоемкий процесс, к тому же требующий высокой специальной подготовки исполнителя. Однако такая оценка необходима. Как показал анализ реализации инвестиционных проектов, большинство неудач в этой сфере обусловлено неверной предварительной оценкой эффективности этих проектов.

Стратегическое финансовое планирование и прогнозирование в управлении предприятием

Тезисы

Сущность стратегического финансового планирования и прогнозирования . Модели и методы прогнозирования экономических показателей. Модели долгосрочного финансового планирования. Способность предприятия осуществлять новые инвестиции.

Сущность финансового планирования и прогнозирования

Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия. Оно конкретизирует перспективы развития предприятия в виде системы количественных и качественных показателей.

Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений:

· максимизации продаж;

· максимизации прибыли;

· максимизации собственности владельцев компании.

Для открытых акционерных обществ важными являются первые два критерия (максимизация продаж и максимизация прибыли). При этом главная цель, которая упорядочивает соотношение других целей и гарантирует обеспечение предприятия капиталом в длительной перспективе — максимизация будущей выгоды владельцев компании. Эта цель состоит в увеличении богатства за счет роста рыночной стоимости активов.

Сложно выбрать критерии для организаций, не имеющих установленной рыночной цены, таких, как закрытые акционерные общества и общества с ограниченной ответственностью . Главными критериями деятельности этих организаций считают характеристики, придающие ценность любым производственным активам: величина потока денежных средств, вероятность получения дохода и риск. Другими словами, главная цель финансовых решений для таких организаций — максимизация стоимости активов, т.е. цены, которую можно было бы получить при продаже их на рынке, с учетом риска и дохода собственников компании.

Задачи финансового планирования:

· проверка согласованности поставленных целей и их осуществимости;

· обеспечение взаимодействия различных подразделений предприятия;

· анализ различных сценариев развития предприятия и, соответственно, объемов инвестиций и способов их финансирования;

· обеспечение эффективного использования финансовых ресурсов;

· контроль за финансовым состоянием предприятия.

Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию.

Для успешной организации финансового планирования на предприятии необходимы четыре обязательных условия (компоненты), которые тесно связаны между собой и составляют инфраструктуру финансового планирования предприятия.

· Предприятие должно располагать соответствующими методологической и методической базами разработки, контроля и анализа исполнения комплекса финансовых планов, а работники финансово-экономических служб должны быть достаточно квалифицированы, чтобы уметь применять эту методологию на практике.

· Для того, чтобы разрабатывать финансовые планы, контролировать и анализировать их исполнение, нужна внутренняя информация о деятельности предприятия, достаточная для того, чтобы представить его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, внешняя информация — сообщения финансовых органов, информация учреждений банковской системы, информация товарных, валютных бирж и прочая финансовая информация.

· В процессе финансового планирования и контроля регистрируют и обрабатывают большие массивы информации.

· Финансовое планирование всегда реализуют через соответствующую организационную структуру и систему управления.

Понятие организационной структуры включает:

· количество и функции служб аппарата управления, в чьи обязанности входят разработка, контроль и анализ финансовых планов предприятия;

· совокупность структурных подразделений (центров финансовой ответственности), отвечающих за исполнение финансового плана (бюджета).

Система управления — это регламент подготовки, составления, утверждения, контроля и анализа исполнения финансовых планов (бюджетов), в котором закреплены функции служб аппарата управления и структурных подразделений на каждой стадии финансового планирования. Бюджетный регламент разрабатывает руководитель финансово-экономической службы и отражает в соответствующих внутренних положениях и инструкциях. Важнейшая составляющая регламента — внутренний документооборот . Это совокупность регулярной, закрепленной во внутренних положениях и инструкциях информации структурных подразделений организации в процессе финансового планирования и контроля.

Дисконтированная стоимость

Дисконтированная стоимость называется еще приведенной стоимостью (это синоним, который также используется в литературе как сегодняшняя, текущая и настоящая стоимость). Для того, чтобы легче понять дисконтированную стоимость приведем ее формулу: Р = Рn / (1 + r)^n, где Рn – это стоимость будущая, Р – дисконтированная стоимость. Коэффициент дисконтирования равен 1 / (1 + r)^n.

Зачем же нужна дисконтированная стоимость? Она необходима для проведения финансовых расчетов, когда возникает необходимость сравнивать разные суммы денежных средств в различные временные периоды.

Приведем пример, сравнив какая из величин больше? Сто рублей или тысяча рублей через десять лет? Если сто рублей через десять лет превратятся в тысячу рублей, то можно сделать вывод о том, что они равны во времени. Если инвестор (вкладчик) получит в конце более тысяче рублей, тогда сто рублей больше, чем тысяча рублей через десять лет.

Как же сравнить деньги во времени? Для этого используют прием приведения сумм к одному временному периоду, т.е. сто и тысячу рублей в примере переведем к суммам через десять лет.

Теперь приведем пример. Я хочу через пять лет на счете получить пять миллионов рублей. Банк, в который я понес деньги решил, что будет начислять мне двадцать процентов годовых. Определим, какую сумму мне надо положить на свой счет, чтобы это произошло. Сумма равна 5000000 (1+0,2)^5 = 2009387,86 руб.

При определении дисконтированной стоимости можно определить с помощью других методов оценке. Различают такие виды оценки стоимости ценных бумаг:

- Оценка вкладчика (инвестора) при выборе куда вложить денежные средства, оптимизации, формировании и управлении портфелем ценных бумаг с риском, ликвидностью, доходностью, возможности распределения рисков по вложениям;

- Оценка выпускающего ценные бумаги при определении эмиссионной, дисконтированной, номинальной стоимости, размещения, рыночной стоимости и конвертации, дробления и консолидации;

- Оценка участника профессионального рынка при операциях на рынке ценных бумаг. Профессионалам на рынке ценных бумаг и инвестиционных фондах можно провести переоценку инвестиций в ценные бумаги, цены (котировки) на которые они публикуются. Самое интересное, что затраты таких участников и инвестиционных фондов, при образовании юрлица, такие как госпошлина за регистрацию, сбор единовременный за выдачу лицензий, стоимость приобретения бланков акций, когда они выпускаются, которая включается в нематериальные активы.

- Оценка сегментов фондового рынка;

- Оценка по видам бумаг (естественно, ценных);

- Оценка, которая использует не только один, но и другие методы оценки.

Сколько видов ценных бумаг, столько и возможностей их оценки (данные методы оценки используют дисконтированную стоимость). При оценке облигаций, акций, векселей и так далее отличаются как по целям, так и по методике. Ценообразование на бирже отличается от выпуска ценных бумаг. Ценообразование на ценные бумаги, которые котируются как «голубые фишки», более низшие называются «второй эшелон» и вообще не котируемые, различаются при их оценке.

Оценку необходимо использовать комплексы методов как аналитический анализ, индексный, экспертный, статистический, балансовый, моделирование, а также прогнозирование.

Расчет дисконтированной стоимости для целей МСФО

Одним из новшеств, которым мы обязаны МСФО, стало применение дисконтирования для стоимостной оценки объектов учета, раскрываемых в финансовой отчетности. В рамках данной статьи определимся, что такое дисконтированная стоимость, как она рассчитывается и в каких случаях это надо делать.

Вопросы дисконтирования раскрыты в Стандарте МСФО (IFRS) 13 «Оценка справедливой стоимости» (далее — МСФО 13).

Дисконтированная, она же приведенная или текущая стоимость есть сумма ожидаемого в будущем дохода, расхода или платежа (будущей суммы), дисконтированная на основе той или иной процентной ставки. Вопрос ставится следующим образом. Мы знаем некую сумму, которую получим или выплатим через известное время, но не знаем, какова в настоящее время стоимость будущего платежа. Расчет дисконтированной стоимости, или дисконтирование, дает ответ на поставленный вопрос.

Дисконтирование стоимости основано на реально существующем положении о том, что некоторая сумма денег сегодня стоит больше, чем в будущем, через год или несколько лет, из-за того, что она может быть использована для получения дохода в виде процентов.

Дисконтированная стоимость рассчитывается как произведение будущей суммы на коэффициент дисконтирования. В свою очередь, коэффициент дисконтирования определяется по формуле:

КД = 1 : (1 + СД)N,

где: КД — коэффициент дисконтирования, СД — ставка дисконтирования, N — период дисконтирования.

Коэффициент дисконтирования всегда меньше единицы и определяет количественную величину настоящей стоимости одной денежной единицы в будущем при соблюдении условий, принятых для его расчета.

Например, нам необходимо определить дисконтированную стоимость обязательства, которое должно быть погашено через 5 лет в размере 1 млн руб. Ставка дисконтирования установлена в размере 12%.

1) Находим величину коэффициента дисконтирования при ставке процента 12 и числе периодов 5:

КД = 1 : (1 + 0,12)5 = 0,567 427

2) Находим дисконтированную стоимость путем произведения суммы, подлежащей погашению, на коэффициент дисконтирования:

ДС = 1 000 000 × 0,567427 = 567 427 (руб.)

Таким образом, чтобы рассчитать дисконтированную стоимость, нужно знать:

- величину и сроки возмещения будущей суммы,

- ставку дисконтирования.

Дисконтирование стало применяться как метод, заключающийся в приведении экономических показателей разных лет к сопоставимому по времени виду, примерно в конце XIX века, когда стремительное развитие капитализма привело к появлению крупных долгосрочных проектов. В этом значении дисконтирование стало использоваться для подготовки долгосрочных бизнес-планов и оценки инвестиционных программ, рассчитанных на реализацию в течение длительного времени.

Но насколько эта тема актуальна для бухгалтерского учета? До появления МСФО нет свидетельств того, что дисконтирование каким-то образом применялось при составлении финансовой отчетности. В бухгалтерском учете и финансовой отчетности, в отличие от бизнес-планирования, фиксируются уже произошедшие факты хозяйственной деятельности. С точки зрения МСФО, применение дисконтирования при подготовке финансовой отчетности важно для пользователей этой отчетности, которые именуются инвесторами и которые рассматривают отчитывающиеся компании как возможный объект инвестирования.