Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю. В последнем случае речь идет о реализованной продукции. О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации.

Содержание

- Объем выпуска продукции в балансе: строка

- Объем реализации продукции в балансе: строка

- Балансовая прибыль — что это такое

- Формула расчета балансовой прибыли

- Расчет налоговой нагрузки

- Что такое прибыль от продаж

- Прибыль от продаж – формула

- Прибыль от продаж в балансе – строка

- Как рассчитать выручку от продаж?

- Выручка в бухгалтерском балансе

- Новые записи:

Объем выпуска продукции в балансе: строка

Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной .

Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе?

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса. Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е. уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

Уплата налогов является обязательной для любого предприятия. Основой для правильной выплаты налогов становится балансовая прибыль. Неправильный расчет приведет к убыткам и снижению чистой прибыли компании. Иными словами, некорректная величина балансовой прибыли приведет к снижению эффективности функционирования организации.

Балансовая прибыль — что это такое

Данный показатель также называют прибылью до налогообложения. Балансовая прибыль важна для предприятия, т.к. именно на нее начисляется вся совокупность налогов (за исключением страховых взносов). В случае неправильно расчета этого вида прибыли организация может понести убытки в виде штрафов или отложенных налоговых активов.

Балансовая прибыль характеризует доход компании после вычета всех организационных затрат и до уплаты налоговой нагрузки. Прибыль до налогообложения является базовым показателем, отражающим финансовый результат как основной, так и прочей деятельности.

Формула расчета балансовой прибыли

Балансовая прибыль рассчитывается на основе данных отчета о финансовых результатах. Для вычисления необходимы значения выручки, себестоимости полной, прочего дохода и расхода.

Общая формула расчета

BP = TR – TC – OE + OR , где

TR (total revenue) – выручка, руб.;

TC (total cost) – себестоимость полная, руб.;

Также балансовую прибыль можно найти по формуле разницы валовой прибыли и прочих расходов с прибавлением прочих доходов.

BP = GP – CE – ME – OE + OR , где

BP (balance profit) – балансовая прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Формула расчета по балансу

В целях расчета берутся данные отчета о финансовых результатах. Формула нахождения балансовой прибыли выглядит следующим образом:

Стр. 2300 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350 , где

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

По величине валовой прибыли расчет по бухгалтерской отчетности будет таким:

Стр. 2300 = стр. 2100 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2100 – валовая прибыль, руб.;

стр. 2210 и стр. 2220 – коммерческие и управленческие затраты, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

В этом случае расчет балансовой прибыли можно представить в виде:

BP 2013 = TR – TC – OE + OR = 120 000 – (40 000 + 10 000 + 20 000) – 3 000 + 2 000 = 49 000 рублей

BP 2014 = TR – TC – OE + OR = 180 000 – (60 000 + 12 000 + 30 000) – 3 000 + 1500 = 76 500 рублей

BP 2013 = GP – CE – ME – OE + OR = 80 000 – 10 000 – 20 000 – 3 000 + 2 000 = 49 000 рублей

BP 2014 = GP – CE – ME – OE + OR = 120 000 – 12 000 – 30 000 – 3 000 + 1 500 = 76 500 рублей

Расчет налоговой нагрузки

Прибыль до налогообложения учитывает все затраты, понесенные предприятием в текущем периоде. Также в ней указаны прочие доходы за вычетом прочих расходов. Далее на балансовую прибыль начисляют налоговую нагрузку. Стоит помнить, что страховые взносы входят в себестоимость как часть заработной платы и вычитаются из балансовой прибыли.

Прибыль до налогообложения учитывает все затраты, понесенные предприятием в текущем периоде. Также в ней указаны прочие доходы за вычетом прочих расходов. Далее на балансовую прибыль начисляют налоговую нагрузку. Стоит помнить, что страховые взносы входят в себестоимость как часть заработной платы и вычитаются из балансовой прибыли.

На прибыль до налогообложения начисляют налог на прибыль, составляющий 20%, и другие федеральные и территориальные налоги и сборы. В некоторых случаях предприятие в рамках балансовой прибыли учитывает убытки прошлых периодов.

Прибыль до налогообложения показывает финансовый результат компании. Показатель учитывает все доходы и расходы по основной и дополнительной деятельности. Важность этого вида прибыли состоит в том, что на него ложится налоговая нагрузка.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность — формы 1 и 2 представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности организации представляют приложения (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является только представление формы 1 бухгалтерской отчетности и формы 2.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Актуальный бланк утвержден приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее — приказ № 66н).

Действовавший до 2013 года федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» именовал эту форму «Отчетом о прибылях и убытках», а сменивший его федеральный закон от 06.12.2011 № 402-ФЗ назвал «Отчетом о финансовых результатах». При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в «Отчет о финансовых результатах» лишь 17 мая 2015 года, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках», форма № 3 «Отчет об изменениях капитала» и др.

См. также наш материал «Бухгалтерский баланс за 2014 год: образец заполнения».

Как выглядит бланк формы 2 бухгалтерского баланса?

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, во вводной части которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения.

Таблица с отчетными показателями включает 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения № 4 к Приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за этот период.

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

Выручка и прочие доходы, составляющие 5% и более от общей суммы доходов за отчетный период, показываются по каждому виду в отдельности (п. 18.1 ПБУ 9/99).

См. также материал «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40 и др., кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость ТРУ, то есть если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке свои налоги, например ЕНВД, ЕСХН. Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Один из основных показателей результативности любого вида бизнеса – прибыль от продаж, формула которой приведена далее. Мало знать, как рассчитать это значение, необходимо еще и правильно отразить итоги работы предприятия в бухгалтерской отчетности.

Что такое прибыль от продаж

В целом показатели прибыли характеризуют уровень доходности и успешности деятельности любой организации. Независимо от того, какой правовой статус имеет компания, какими коммерческими направлениями занимается, оценка эффективности ведется с помощью расчета прибыли. Показатель вычисляется путем сравнения полученных за отчетный период доходов, то есть выручки, и понесенных расходов (затрат).

В бухучете различают несколько видов прибыли – валовая, от продаж, до налогообложения, чистая. Если рассматривать особенности формирования прибыли от продаж, становится понятно, что подобное значение помогает определить общую сумму прибыли, извлеченную фирмой за заданный период. При этом в расчет берутся данные по основным видам ОКВЭД, заявленным в уставной документации предприятия. А для того, чтобы учесть и прочие виды деятельности, предназначен показатель прибыли до налогообложения.

Прибыль от продаж – формула

Как рассчитывать значение, видно из строк формы 2 «Отчет о финрезультатах». Прибыль от продаж указывается по стр. 2200 с разбивкой на текущий год и предыдущий. Формула имеет следующий вид:

Прибыль от продаж (стр. 2200) = Прибыль валовая (стр. 2100) – Расходы коммерческие (стр. 2210) – Расходы управленческие (стр. 2220).

Прибыль валовая (стр. 2100) = Выручка (стр. 2110) – Продажная себестоимость (стр. 2120).

Обратите внимание! При определении выручки не учитываются значения НДС и акцизов, поскольку эти налоги относятся к возмещаемым.

Для заполнения формы 2 сведения берутся из данных бухучета предприятия за отчетный финансовый период. Обычно это год, но при необходимости можно проводить анализ показателей в динамике и за другой временной промежуток – месяц, полугодие, квартал, 9 мес. и т.д. Какие счета понадобятся? Прежде всего, это сч. 90 и 91. Для уточнения информации анализируются данные корреспондирующих счетов – 62, 68, 44, 26, 23, 20 и др.

Чтобы точно определить нужные значения прибыли, главное – четко понимать, какой именно показатель требуется рассчитать. Для анализа эффективности работы всей организации выполняется общий расчет, а для оценки успешности отдельных подразделений или видов деятельности осуществляется разбивка данных по требуемым критериям.

А как отражается прибыль в бухбалансе? Об этом – далее.

Прибыль от продаж в балансе – строка

Актуальные бланки финотчетности предприятий утверждены Минфином в приказе № 66н от 02.07.10 г. Этим нормативным документом введена в силу форма 1 (Баланс), форма 2 (Отчет о финрезультатах) и другие дополнительные приложения. Сказать, какая конкретно строка — прибыль от продаж в балансе нельзя, так как указанная разбивка предусмотрена в форме 2. Именно здесь указываются рассчитанные значения валовой, продажной, чистой и иной прибыли.

В бухбалансе же отражается показатель нераспределенной прибыли (либо убытка непокрытого) по стр. 1370 раздела III Пассива. Следовательно, из формы 2 видно, какой финрезультат у предприятия за конкретный период, а из формы 1 – каков накопленный итог деятельности на заданную дату. По стр. 1370 указывается сальдо сч. 84, то есть за вычетом понесенных компанией за счет прибыли затрат (на создание резервного капитала, выдачу дивидендов и пр.). Таким образом, чтобы точно понимать, как образуется прибыль от продаж, бухгалтеру необходимо проанализировать не только финансовые отчеты, но и счета учета – 90, 91, 99, затратные счета и другие.

Стратегическое развитие любой организации основывается на данных о планируемом масштабе производства, цене реализации. Такие показатели рассчитываются на основе анализа прошлых периодов, при этом учитываются внешние факторы. Обобщающим показателем, который характеризует динамику развития компании, является выручка от продаж.

Как рассчитать выручку от продаж?

Выручка от продаж – это сумма всех финансовых средств, которые получила компания за отчетный период от реализации товаров или оказания услуг. При этом во внимание берется и продукция собственного производства, и товар, который был приобретен с целью перепродажи. Кроме этого, могут быть реализованными имущественные права. Данный показатель может быть выражен и в денежной, и натуральной форме (рассчитывается без учета налога на добавленную стоимость, акцизов).

Именно данный показатель берется за основу для расчета дохода, разных видов прибыли от основной деятельности компании. Он не включает расходов или денежных поступлений от внереализационной деятельности. Алгоритм расчета очень простой – берутся сведения по объемам продаж и стоимость единицы товара. Если во время отчетного периода цена изменялась, выручка рассчитывается в зависимости от каждого такого изменения. Прочие доходы, которые компания получила не от реализации товаров, не берутся во внимание.

Выручка в бухгалтерском балансе

Когда предприятие отработало в течение года, менеджеры и руководство желают знать размер выручки, какая часть при этом приходится на расходы. Именно данные показатели свидетельствуют о , прибыльности.

Как известно, баланс представляет собой отчет о работе предприятия за определенный период. Искать в данном документе строку, которая отобразит размер выручки, бесполезно, так как она не предусматривается. Но практически каждый раздел баланса имеет данные о таком показателе, который может отобразить общую картину деятельности компании:

- Первый раздел баланса содержит такие строки, как остаточная стоимость основных средств, нематериальные активы, вложения в материальные ценности. Анализ таких пунктов свидетельствует о росте или снижении .

- Раздел «Оборотные активы», которые содержат строку «Денежные средства и эквиваленты», что отображает размер финансовых поступлений в кассу предприятия.

- Отчет о движении финансовых средств.

- Отчет о финансовых результатах, в котором указан размер прибыли.

- Информация о заемных средствах.

Бухгалтерский баланс не содержит строки о расчете доходности, но размер активов и пассивов предприятия, которые прописаны в отчете, и их динамика могут указывать на рост или снижение выручки. Такие данные должны быть сигналом для дирекции – стоит ли компании двигаться в действующем направлении, изменить стратегию развития или даже задуматься, .

Сохраните статью в 2 клика:

Выручка – это самый простой показатель для оценки состояния работы компании. Каждый руководитель анализирует ее размер, на основе исследования рассчитывает другие абсолютные и относительные показатели деятельности, формирует стратегию развития. Выручка является основным источником финансирования предприятия, приносящим материальные блага и оборотные средства, необходимые компании для дальнейшей деятельности и активного развития.

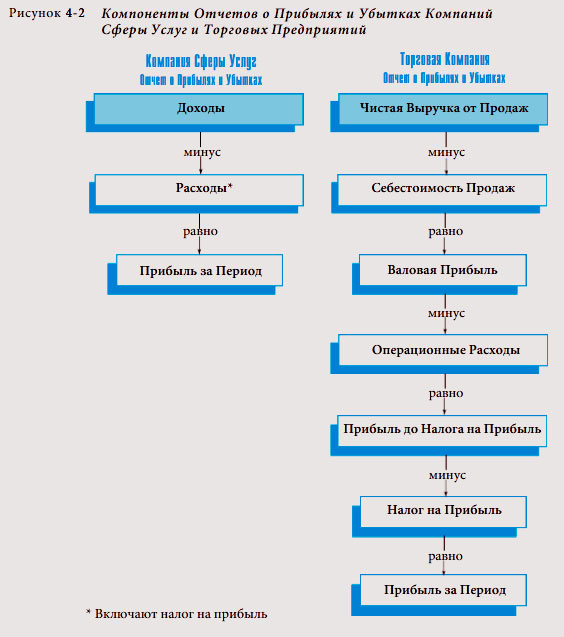

Компаниям сферы услуг, для управленческого учета нужен только простой отчет о прибылях и убытках. Для них, как показано на рисунке 4-2 , прибыль за период — это разница между доходами и расходами.

Торговым же компаниям, так как они покупают и продают запасы, необходим более сложный отчет о прибылях и убытках. Как показано на рисунке 4-2 , отчет о прибылях и убытках торгового предприятия состоит из четырех основных частей: (1) чистые продажи, (2) себестоимость проданных товаров, (3) операционные расходы и (4) налоги на прибыль.

Существуют также промежуточные суммы для (1) валовой прибыли, (2) прибыли до налога на прибыль и (3) прибыли за период. Основная разница между отчетами о прибылях и убытках торгового предприятия и предприятия сферы услуг заключается в том, что торговое предприятие должно рассчитать валовую прибыль до вычета операционных расходов и налога на прибыль.

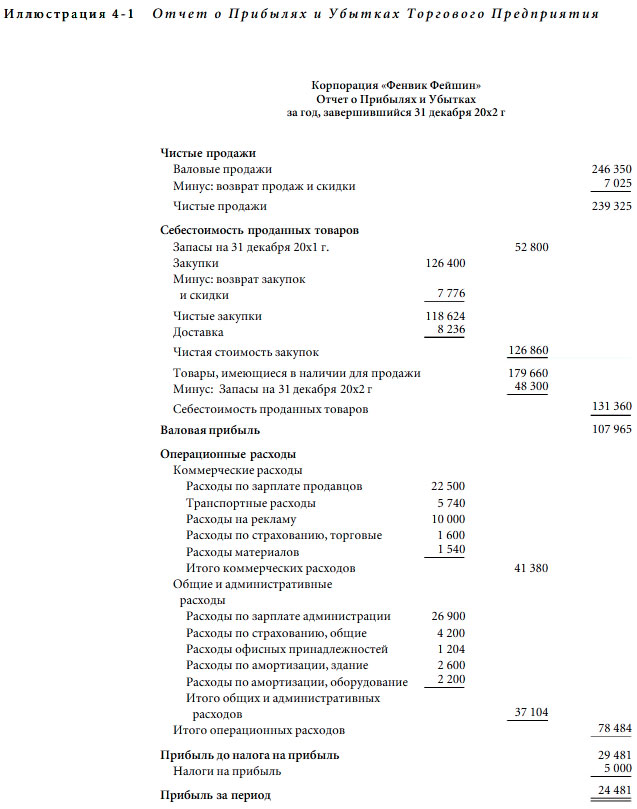

Ниже рассматривается отчет о прибылях и убытках для корпорации «Фенвик Фейшин», представленный на иллюстрации 4-1 , который будет служить примером отчета о прибылях и убытках торгового предприятия.

Чистые Продажи

Первая основная часть отчета о прибылях и убытках торгового предприятия — это чистые продажи, часто называемые просто продажами. Чистые продажи состоят из валовых поступлений от продажи товаров, или валовых продаж, за вычетом возврата продаж и любых разрешенных скидок. Валовые продажи состоят из общей суммы продаж за денежные средства и в кредит за данный учетный период. Даже если деньги не могут быть получены до следующего учетного периода, то доход признается, в соответствии с правилом признания дохода, как полученный, когда право собственности на товары переходит от продавца к покупателю в момент продажи товаров. Возврат продаж и скидки — это возврат денежных средств, записи по кредиту счета и скидки на продажную цену за дефектный или по каким-либо причинам не устраивающий покупателя полученный товар. Если покупателям предоставляются другие виды скидок (например, см. дополнительную цель 8), то они также должны быть вычтены из валовых продаж.

Руководство, инвесторы и другие лица часто используют объем и тенденцию продаж в качестве индикаторов будущего развития фирмы. Повышение уровня продаж предполагает рост; снижение уровня продаж указывает на возможность снижения будущей прибыли и другие финансовые проблемы. Для выявления тенденций часто используются сравнения объемов чистых продаж за различные учетные периоды.

Себестоимость Проданных Товаров

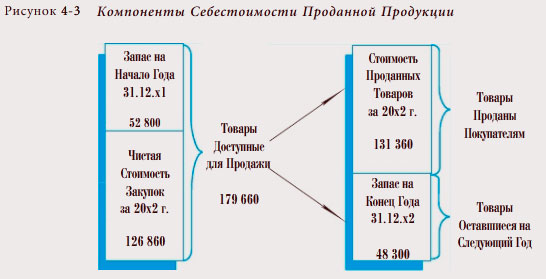

Себестоимость проданных товаров, часто просто себестоимость продаж, — это сумма, уплаченная торговым предприятием за товары, проданные в течение учетного периода, которая является второй значительной частью отчета о прибылях и убытках торгового предприятия. Метод подсчета себестоимости проданных товаров иногда бывает непонятен, потому что он принимает во внимание как запасы, имеющиеся в наличии на начало учетного периода, или запасы на начало периода, так и запасы, имеющиеся в наличии на конец учетного периода, или запасы на конец периода. Запасы на конец периода отражаются в бухгалтерском балансе на конец учетного периода и становятся запасами на начало следующего учетного периода.

Расчет себестоимости проданных товаров для корпорации «Фенвик Фейшин», основанный на отчете о прибылях и убытках (иллюстрация 4-1 ), представлен на рисунке 4-3 . Стоимость товаров, имеющихся в наличии для продажи в течение года является суммой двух факторов, запасов на начало периода и чистой стоимости закупок в течение года. В данном случае товары, имеющиеся в наличии для продажи, составляют 179 660 (52 800 + 126 860).

Если бы компания продала все товары, имеющиеся в наличии для продажи, в течение данного учетного периода, то себестоимость проданных товаров была бы равна себестоимости товаров, имеющихся в наличии для продажи. Однако в большинстве предприятий часть товаров останется непроданной на конец года. Эти товары, или запасы на конец периода, должны быть вычтены из себестоимости товаров, имеющихся в наличии для продажи, для определения себестоимости проданных товаров. В случае «Фенвик Фейшин» запасы на конец периода на 31 декабря 20×2 г. составили 48 300. Таким образом, себестоимость проданных товаров равна 131 360 (179 660- 48 300).

Важным компонентом раздела себестоимости проданных товаров является чистая стоимость закупок, состоящая из чистых закупок и транспортных расходов на их доставку. Чистые закупки равны совокупным закупкам за минусом таких статей, как возврат закупок и любые разрешенные поставщиком скидки, например, за досрочную оплату (см. дополнительную цель 8). Так как плата за перевозку (или транспортировку) закупленных товаров является необходимыми затратами для получения товаров для продажи, то сумма таких затрат прибавляется к чистым закупкам для получения чистой стоимости закупок.

Несмотря на то, что информация по валовой прибыли является очень важной для управления прибыльностью, во многих странах не требуется раскрывать такую информацию для инвесторов и иных внешних пользователей. Однако растущее число компаний признают ценность таких раскрытий для пользователей (швейцарская компания «Роче», например) и раскрывают эту информацию добровольно.

Валовая Прибыль

Другим основным компонентом отчета о прибылях и убытках торгового предприятия является валовая прибыль — разница между чистыми продажами и себестоимостью проданных товаров. Для того чтобы преуспевать, торговые предприятия должны продавать товары по цене, превышающей их себестоимость, то есть валовая прибыль должна быть достаточной для оплаты операционных расходов и обеспечения соответствующей прибыли после уплаты налогов на прибыль. Менеджмент заинтересован как в объеме, так и в проценте валовой прибыли. Процент валовой прибыли рассчитывается путем деления валовой прибыли на сумму чистых продаж. В случае «Фенвие Фейшин» сумма валовой прибыли составляет 107 965, а процент валовой прибыли — 45,1% (107 965 / 239 325). Эта информация полезна при планировании хозяйственной деятельности. Например, руководство может попробовать увеличить объем совокупных продаж, снизив продажные цены. Эта стратегия уменьшает процент валовой прибыли, но она будет работать только в том случае, если общее количество проданных товаров увеличится достаточно для повышения абсолютной величины валовой прибыли. С другой стороны, руководство может решить поддерживать высокий уровень валовой прибыли от продаж и попытаться увеличить продажи и абсолютную величину валовой прибыли путем увеличения операционных расходов, таких как расходы на рекламу. Могут быть испробованы и другие стратегии для увеличения валовой прибыли от продаж, такие как снижение себестоимости проданных товаров путем использования усовершенствованных методов закупки товаров.

Операционные Расходы

Третью основную часть отчета о прибылях и убытках торгового предприятия составляют операционные расходы, которыми являются все расходы по ведению хозяйственной деятельности, кроме себестоимости проданных товаров. Они схожи с расходами компании сферы услуг. Обычно операционные расходы группируют по категориям, таким как коммерческие и общие расходы и административные расходы. Торговые расходы включают расходы по хранению и подготовке товаров к продаже; расходы по демонстрированию, рекламе и иным мероприятиям, содействующим продаже товаров; осуществлению продаж и доставке товаров покупателю, если продавец оплачивает стоимость доставки. Последние перечисленные расходы часто называют расходами по перевозке проданных товаров. В общие и административные расходы входят общие офисные расходы, которые включают расходы, относящиеся ко всей деятельности. Хотя общие расходы по размещению, такие как расходы на аренду, страхование, электричество часто классифицируются как общие и административные расходы, они также могут распределяться между торговыми и общими и административными категориями. Тщательное планирование и контроль над операционными расходами могут увеличить прибыльность компании.

Прибыль до Налога на Прибыль

Прибыль до налога на прибыль — разница между валовой прибылью и операционными расходами. Она является важным показателем прибыльности, потому что указывает, сколько прибыли заработало предприятие в результате своей деятельности. Прибыль до налога на прибыль также называют операционной прибылью или прибылью от операционной деятельности, потому что она представляет прибыль от обычной или основной хозяйственной деятельности компании. Так как налоговые ставки компаний могут отличаться, прибыль до налога на прибыль часто используется для сравнения прибыльности двух или более компаний либо подразделений внутри компаний.

Налоги на Прибыль

Четвертым основным компонентом отчета о прибылях и убытках торгового предприятия являются налоги на прибыль. Они указываются отдельно в отчете о прибылях и убытках, потому что устанавливаются законом и, следовательно, менее подвержены контролю руководства предприятия, чем другие статьи.

Прибыль за период

Прибыль за период — итоговая цифра или «нижняя строка» в отчете о прибылях и убытках, — это сумма, остающаяся после вычета операционных расходов и налогов на прибыль из суммы валовой прибыли. Это важный показатель результатов деятельности, потому что он представляет сумму прибыли предприятия, начисляемую акционерам. Это та сумма, которая добавляется к нераспределенной прибыли от всех видов хозяйственной деятельности, приносящих прибыль, в течение года. Как менеджмент, так и инвесторы часто используют показатель прибыли за период для того, чтобы оценить, насколько успешно действовало предприятие за последний учетный период.