Содержание

- Классификация товарно-материальных ценностей и их значение для производства готовой продукции

- Справочник товарно-материальных ценностей

- Каталог решений для БЭСТ-5

- Создание склада

- Настройка счетов учета ТМЦ

- Справочник групп ТМЦ

- Схема хранения ТМЦ

- Как ввести справочник товаров

- Как ввести товарные остатки

- Карточка сортового учета

- Карточка партионного учета

- Понятие товарно-материальных запасов. Классификация товарно-материальных запасов.

- Материальные запасы, их классификация и оценка

- Классификация материальных запасов

- МАТЕРИАЛЬНЫЕ ЗАПАСЫ

- Классификация материальных запасов

- Назначение справочника

- Создание групп в справочнике

- Создание элемента справочника

- Порядок заполнения элементов справочника Номенклатура

- Вид номенклатуры

- Код

- Наименование

- Полное наименование

- Периодичность услуги

- Артикул

- Входит в группу

- Единица

- %НДС

- Код операции

- Цена продажи

- Номенклатурная группа

- Флажок Меховое изделие

- Раздел Производство

- Раздел Производство — Статья затрат

- Раздел Производство — Ссылка Материалы

- Раздел Алкогольная продукция

- Раздел Алкогольная продукция — Производитель

- Раздел Алкогольная продукция — Импортер

- Раздел Импортный товар

- Раздел Импортный товар — Страна происхождения

- Раздел Импортный товар — Номер ГТД

- Раздел Классификация

- Раздел Классификация — ТНВЭД

- Новые записи:

Классификация товарно-материальных ценностей и их значение для производства готовой продукции

Товарно-производственные запасы являются составной частью группы материальных ресурсов, которые формируют экономические (производственные) ресурсы.

В учетной литературе встречается много различных понятий, связанных с запасами, однако, следует учесть, что каждое из них имеет собственное толкование. Так, в учетной литературе часто применяются понятия «производственные запасы», заменено понятием «материалы». Некоторые авторы при определении понятия «материальные оборотные активы» применяют термин «ценности». Однако, понятие «ценность» является описательной категорией, признаком, качественным показателем, характеризующим запасы как экономические элементы, которые имеют пользу для их владельца и могут принести ему экономические выгоды.

Запасы относятся к составу оборотных активов, так как они могут быть превращены в денежные средства в течение года или одного операционного цикла.

Применение термина «материально-производственные запасы» связано с определенными противоречивыми моментами, ведь материальными запасами является не только предметы труда, но и средства труда. Поэтому это понятие шире, поскольку охватывает все активы, имеющие материальную форму, и используются в производственном процессе.

Термины «товарно-материальные активы» и «товарно-материальные запасы» недостаточно приняты для применения по причине охвата ими активов, имеющих материальную форму, которые могут быть как обратимыми, так и необратимыми. При этом акцент делается на возможность продажи таких активов.

Определенные противоречия, связанные с использованием термина «предметы труда». Понятие «предметы труда» в достаточной степени соответствует сущности элементов производства, подвергающихся обработке.

Термин «товарно-производственные запасы» в наибольшей степени отражает характерные свойства материальных элементов производства, основное назначение которых — обработка в процессе производства, формирование основы изделий, при этом учитывается возможность пребывания в составе резервов в виде производственных запасов на складе или готовых изделий (товаров), находящихся на складах.

Наряду с этим нельзя не учитывать существования термина «запасы», который согласно П (С) БУ 9 «Запасы», объединяет основные составляющие оборотных материальных активов. Использование этого термина вызывает определенные противоречия, связанные с его толкованием в учетной литературе. Так большинство авторов под термином «запасы» понимают резерв материальных ресурсов, которые не используются в текущей деятельности предприятия и предназначены для обеспечения непрерывности процесса производства, хранения на случай необходимости. То есть понятие «запасы» довольно специфическим.

Запасы это оборотные активы предприятия, используемые преимущественно в одном операционном цикле деятельности предприятия или в период одного года.

Запасы составляют основу продукции и способствуют процессу ее изготовления или улучшающие свойства готовой продукции.

Каждому виду материально-производственных запасов присваивается номенклатурный номер, разрабатываемый организацией в разрезе их наименований и/или однородных групп (видов).

Номенклатурный номер является единицей бухгалтерского учета материально-производственных запасов и представляет собой краткое числовое обозначение, присваиваемое каждому наименованию, сорту, размеру, марке материально-производственных запасов. Номенклатурные номера, присваиваемые материалам, записывают в специальный реестр, называемый номенклатурой-ценником

Классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1.2.

Рисунок 1.2 — Классификация материально-производственных запасов

Сырье и материалы это предметы труда, предназначенные для использования в процессе производства продукции и представляющие собой материальную (вещественную) основу при изготовлении продукции (выполнении работ, оказании услуг).

Комплектующие изделия это изделия организации-поставщика, приобретаемые для комплектования продукции, выпускаемой организацией-изготовителем.

Вспомогательные материалы это материалы, используемые для воздействия на сырье и основные материалы, придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные и обтирочные материалы и т.п.).

В группе вспомогательных материалов в виду особенностей использования отдельно выделяют топливо, тару и тарные материалы, а также запасные части.

Топливо это углеродистые и углеводородистые вещества, выделяющие при сгорании тепловую энергию. Топливо подразделяют на следующие виды:

— технологическое (используемое для технологических целей в процессе производства продукции);

— двигательное (горючее — бензин, дизельное топливо и т.д.);

— хозяйственное (используемое на отопление).

Тара и тарные материалы — это предметы, используемые для упаковки и транспортировки продукции, хранения различных материалов и продукции. Различают следующие виды тары: тара из древесины, тара из картона и бумаги, тара из металла, тара из пластмассы, тара из стекла, тара из тканей и нетканых материалов.

Запасные части это предметы, предназначенные для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п.

Возвратные отходы производства — это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (обрубки, обрезки, стружка, опилки и т.п.).

Не относятся к возвратным отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции.

Инвентарь и хозяйственные принадлежности это предметы со сроком полезного использования до 12 месяцев или обычного операционного цикла.

Методологические основы формирования информации о признании, оценке запасов и их раскрытие в финансовой отчетности определены в П (С) БУ 9 «Запасы». Согласно П (С) БУ 9 запасы это активы которые:

— сохраняются для дальнейшей продажи при условиях обычной хозяйственной деятельности (товары, готовая продукция);

— находятся в процессе производства с целью дальнейшей продажи продукта производства (незавершенное производство);

— сохраняются для потребления во время производства продукции и услуг, а также для управления предприятием (сырье, основные и вспомогательные материалы).

Нормы П (С) БУ 9 «Запасы» не распространяются на такие запасы:

— незавершенные работы по строительным контрактам, включая контракты по предоставлению услуг, которые непосредственно связаны с ними;

— финансовые активы (ценные бумаги, удерживаемые с целью продажи и т.п.);

— молодняк животных и животных на откорме, продукцию сельского и лесного хозяйства, полезные ископаемые, если они оцениваются по чистой стоимости реализации.

С целью учета запасы группируют так:

— сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, предназначенные для производства продукции, выполнения работ и предоставления услуг, обслуживания производства и административных нужд;

— готовая продукция, изготовленная на предприятии, предназначены для продажи.

При этом она должна отвечать техническим и качественным характеристикам, предусматриваются договором или другим нормативно-правовым актом;

— товары в виде материальных ценностей, которые приобретены и хранятся на предприятии с целью последующей реализации;

— малоценные и быстроизнашивающиеся предметы, которые используются не более одного года или нормального операционного цикла, если он более одного года;

— молодняк животных и животных на откорме, продукция сельского и лесного хозяйства;

— незавершенное производство в виде незавершенной обработки и сборки деталей, узлов, изделий и незаконченных технологических процессов.

Запасы признаются предприятием при следующих условиях:

— существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием;

— их стоимость может быть достоверно определена.

В процессе производства наряду со средствами труда участвуют предметы труда, которые выступают в качестве производственных запасов. В отличие от средств труда, предметы труда участвуют в процессе производства только один раз, и их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу.

Как правило, предприятие включает в состав запасов на дату баланса только фактически полученные ценности и списывает их из состава запасов фактически отгруженные. Однако в отдельных случаях по условиям договоров поставки в составе запасов могут учитываться и те, что уже отгружены с предприятия (право собственности на которые у него осталось), и такие, которые должны поступить, если предприятию-покупателю перешло право собственности на них, то есть товары в пути.

Схематически группы запасов предприятия отражена на рисунке 1.3.

Рисунок 1.3 Группировка запасов предприятия

Переход права собственности на товары в пути и связанные с ним риски и выгоды определяются условиями поставки. Перечень условий поставки приводятся в Международных правилах интерпретации коммерческих терминов «ИНКОТЕРМС», которыми пользуются во многих странах мира, в том числе и в Украине. Наиболее распространенные из них — FCA, EXW, FOB и другие.

FCA (франко-перевозчик) означает, что продавец поставляет товар покупателю, который будет и перевозчиком в определенное в соглашении место. Моментом перехода права собственности будет получение покупателем товара и документов на него в определенном в соглашении месте. Дальнейшие расходы на доставку товара осуществляется за счет покупателя.

EXW (франко-завод) покупатель получает товар непосредственно на предприятии производителя вместе с документами. Момент передачи-получения товара означает для продавца (производителя) факт передачи собственности и свих рисков и выгод, связанных с этим правом, для покупателя — факт получения товаров в собственность. Доставка товара от производителя (продавца) к покупателю осуществляется за счет покупателя.

Не считается передачей фактической отгрузке запасов со склада предприятия по договорам посредничества. К посредничеству относят деятельность, по которой один субъект предпринимательской деятельности (посредник) по доверенности, в интересах и за счет другого субъекта (заказчика) осуществляет определенные юридические или фактические действия с третьими лицами, в том числе обеспечивает заключение и реализацию хозяйственных договоров между ними. Непосредственным результатом посреднической деятельности по условиям заключенных договоров является услуга, за которую посредник получает оплату (комиссионные). Возможны следующие формы осуществления посреднических операций, определяются условиями заключенных договоров: комиссии, консигнации, хранения, доверительного управления и другие.

Если предприятие фактически получило запасы, но не получило документов поставщика на эти запасы, то оно может признать их балансом при следующих условиях:

— их поставки предусмотрено ранее заключенным договорам;

— количество и качество полученных запасов удовлетворяет покупателя;

— покупатель может осуществить достоверную оценку запасов.

Следовательно, предприятие включает в состав остатков запасов:

— собственные запасы, находящиеся на складах, в магазинах, производственных цехах, полностью им контролируются;

— собственные запасы, находящиеся на складах, контроль над которыми ограничен;

— запасы в пути, по которым по условиям заключенных договоров предприятию, перешло право собственности;

— неотфактуренные поставки.

Не включаются в состав запасов:

— материалы, принятые на переработку;

— материальные ценности, принятые на ответственное хранение;

— товары на комиссии;

— материальные ценности, полученные по договору хранения;

— материальные ценности, полученные в пожизненное содержание;

— предоплата за материальные ценности.

В процессе производства наряду со средствами труда участвуют предметы труда, которые выступают в качестве производственных запасов. В отличие от средств труда, предметы труда участвуют в процессе производства только один раз, и их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу.

Учет товарно-материальных ценностей на предприятиях организуется в соответствии со стандартом бухгалтерского учета № 9 «Запасы», в котором определена сфера действия стандарта, изменение товарно-материальных запасов, их себестоимость и оценка, признание расхода, раскрытие в отчетности. Данный стандарт применяется субъектами при составлении и раскрытии финансовых отчетов, подготовленных на основе исчисления себестоимости товарно-материальных запасов. Вторую группу составляют полуфабрикаты, получаемые по кооперации от одного промышленного предприятия другому.

Для правильной организации учета запасов важное значение имеет их научно обоснованная классификация. Запасы классифицируются по следующим признакам (таблица 1.3).

Таблица 1.3- Классификация запасов и их характеристика

|

№ п/п |

Классификационные группы запасов |

Вид запасов |

Характеристика |

|

По назначению и причинами образования |

Постоянные |

Часть производственных и товаров запасов, обеспечивающих непрерывность производственного процесса между двумя очередными поставками |

|

|

Сезонные |

запасы, образующиеся при сезонном производстве продукции или при сезонном транспортировке |

||

|

По месту нахождения |

Складские |

Запасы, находящиеся на складах предприятия |

|

|

В производстве |

Запасы, находящиеся в процессе обработки |

||

|

В пути |

Продаваемые отгружена потребителю и еще им не получен, находится в пути |

||

|

По наличию на начало и конец отчетного периода |

Начальные |

Величина запасов на начало отчетного периода |

|

|

Конечные |

Величина запасов на конец отчетного периода |

||

|

Относительно баланса |

Балансовые |

Запасы, являющиеся собственностью предприятия и отражаются в балансе |

|

|

Забалансовые |

Запасы, которые не принадлежат предприятию и находятся у него в силу обстоятельств |

||

|

6 5 |

По степени ликвидности |

Ликвидные |

Производственные и товарные запасы, которые легко превращаются в денежные средства в короткие сроки и без значительных потерь первоначальной вртости таких запасов |

|

Неликвидные |

Производственные и товарные запасы, которые невозможно легко превратить в денежные средства в короткие сроки и без значительных потерь первоначальной вртости таких запасов |

||

|

7 6 |

По происхождению |

Первичные |

Запасы, поступившие на предприятие от других предприятий и не подлежали обработке на данном предприятии |

|

Вторичные |

Материалы и изделия, после парвинного использования могут применяться во второй в производстве |

||

|

По объему |

Свободные |

Запасы, находящиеся в избытке на предприятии |

|

|

Ограниченые |

Запасы, находящиеся в ограниченном количестве на предприятии |

||

|

По сфере использования |

В сфере производства |

Запасы, находящиеся в процессе производства (производственные запасы, незавершенное производство) |

|

|

В сфере объема |

Запасы, находящиеся в сфере обращения (готовая продукция, товары) |

||

|

В непроизводственной сфере |

Запасы, которые не используются в производстве |

||

|

По составу и структуре |

Запасы производственные( предметы и средства труда) |

Запасы сырья, основных и вспомогательных материалов, полуфабрикатов собственного производства, покупных полуфабрикатов, комплектующих изделий, топлива, запчастей, тары и тарных материалов, МБП |

Такая классификация запасов обеспечивает выполнение основных задач учета и контроля запасов среди которых:

— обеспечение своевременного документального оформления движения запасов;

— контроль за полным и своевременным оприходованием запасов и их сохранения в местах хранения и на всех стадиях обработки;

— обеспечение соответствия складских запасов нормативам;

— достоверная оценка запасов;

— расчет фактической себестоимости израсходованных материалов и их излишков;

— отражение операций по оприходованию и расходованию запасов в системе бухгалтерского учета и т.п..

Документы на поступившие материально-производственные запасы содержат сведения о количестве и стоимости материально-производственных запасов, если же такие данные в документах отсутствуют, то такие документы не принимаются к учету. При приемке материально-производственные запасы подвергаются тщательной проверке, приемка на склад и оприходование поступающих материально-производственных запасов производится по сопроводительным документам.

Перечисленные задачи способствуют формированию информации для управления запасами. В области управления запасами важна информация по формированию необходимого объема и состава товарно-производственных запасов с целью обеспечения непрерывного процесса производства и реализации продукции с одновременной минимизацией текущих расходов по обслуживанию и обеспечению эффективного контроля за их движением. В целях управления учетная информация используется для:

— определение принципиальных подходов к формированию запасов предприятия;

— ежедневный получения информации о поступлении и расходовании запасов в разрезе их количества, качества и материально ответственных лиц;

— анализа наличия и движения запасов в предыдущих периодах;

— непрерывной оценки реальной стоимости запасов на складе, и проведения анализа эффективности использования запасов;

— оптимизации объема закупки запасов, выявление резервов снижения затрат, связанных с заготовкой запасов;

— оптимизации объема основных групп запасов;

— выбора метода оценки запасов при их выбытии, который лучше всего подходит для предприятия;

— создание эффективной системы контроля за движением запасов на предприятии;

— контроля за соблюдением установленных предприятием норм запасов;

— повышение достоверности отражения на счетах аналитического объема хозяйственных операций по поступлению и расходованию запасов;

— своевременного составления и представления отчетности о движении запасов.

Товарно-материальные запасы — это активы в виде:

— запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий (деталей), топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

— незавершенного производства;

— готовой продукции, товаров, предназначенных для продажи в ходе деятельности субъекта.

Перед учетом материальных запасов стоят следующие основные задачи:

— контроль за своевременным и полным оприходованием запасов, за их сохранностью в местах хранения;

— своевременное и полное документирование всех операций по движению запасов;

— своевременное и правильное определение транспортно-заготовительных расходов (ТЗР) и фактической себестоимости заготовленных запасов;

— контроль за равномерным и правильным списанием ТЗР на издержки производства или обращения;

— контроль за состоянием складских запасов;

— выявление и реализация ненужных субъекту материальных запасов с целью мобилизации внутренних ресурсов;

— получение точных сведений об остатках и движении запасов в местах их хранения.

По функциональной роли и назначению в процессе производства все запасы подразделяются на основные и вспомогательные.

Основные — это материалы, которые вещественно входят в изготовляемую продукцию, образуя ее материальную основу.

Вспомогательные это материалы, которые входят в состав вырабатываемой продукции, но, в отличие от основных материалов, не создают вещественной основы производимой продукции. Эти материалы применяют в качестве компонентов к основным материалам для придания продукции необходимых качеств.

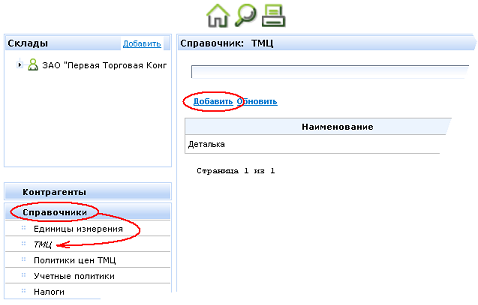

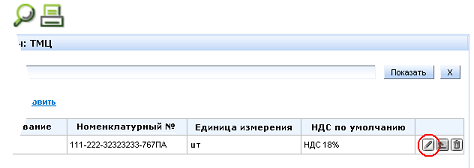

Справочник товарно-материальных ценностей

Все данные о товарно-материальных ценностях (товарах), хранящихся на складе, содержится в специализированном справочнике — справочнике ТМЦ. Это значит, что прежде чем использовать новый товар, он должен быть заведён в справочник, а уже оттуда запись об этом товаре будет использоваться в системе.

Справочник ТМЦ позволяет выполнять следующие действия:

-

создавать новую ТМЦ

-

добавлять\удалять изображения ТМЦ

-

редактировать ТМЦ

-

удалять ТМЦ

Создание ТМЦ

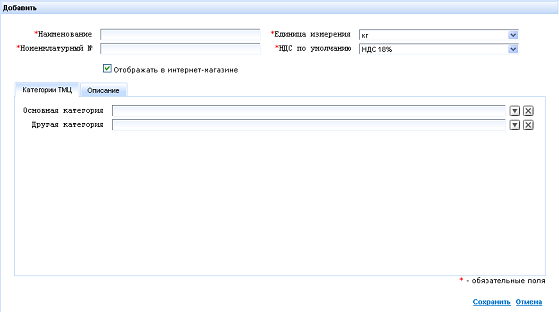

Для добавления информации о новом товаре выполните следующие действия:

-

перейдите в справочник ТМЦ и нажмите на кнопку Добавить

-

на появившейся форме (см. рисунок ниже) заполните все обязательные поля

-

Наименование – название товара, например Монитор Benq 19″

-

Номенклатурный номер – идентификационный код (артикул) товара, например T905

-

Единица измерения – единица измерения, в которой ТМЦ хранятся на cкладе. В случае с монитором — это штуки (шт.)

-

НДС по умолчанию – налог на добавленную стоимость, который будет проставляться при создании документов

Помимо обязательных полей, отмеченных *, на форме присутствуют два раздела — категории ТМЦ и описание — каждый на одноименной закладке.

Категории ТМЦ предназначены для группировки товаров и, в итоге, облегчают поиск нужной ТМЦ. Для выбора нужной подкатегории установите курсов в поле и введите часть ее кода или наименования. Система предложит Вам список подкатегорий, удовлетворяющих фильтру.

Описание позволяет заполнять дополнительную информацию о товаре, с возможностью форматирования текста. Если Вы уже подали заявку на создание интернет-магазина или собираетесь сделать это в ближайшее время, то помните, что информация внесенная в данное поле (с учетом форматирования) будет отображаться на страницах Вашего интернет-магазина.

После ввода всей информации о новом товаре, необходимо нажать кнопку Сохранить.

Eсли после закрытия редактора вновь добавленная ТМЦ не отобразилась в справочнике, необходимо нажать Обновить.

-

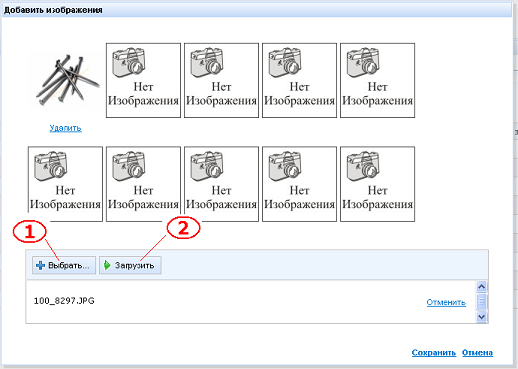

Управление изображениями ТМЦ

Кроме текстового описания, система wStore предусматривает визуальное отображение товара.

Для добавления изображения к ранее созданной ТМЦ выполните следующие действия:

-

нажмите на кнопку «Добавить изображения»

-

на открывшейся форме, нажмите кнопку «Выбрать» («1»), выберите нужный файл с изображением, и затем кнопку «Загрузить» («2»)

Система wStore поддерживает только следующие форматы изображений: JPEG, GIF и PNG

-

после того, как все изображения добавлены, а ненужные — удалены, необходимо нажать кнопку «Сохранить»

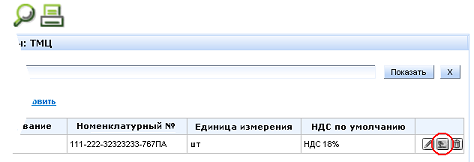

Редактирование ТМЦ

Редактирование информации о товаре осуществляется при нажатии на кнопку редактирования (см. рисунок ниже), в результате чего откроется форма аналогичная той, которая использовалась при создании новой ТМЦ.

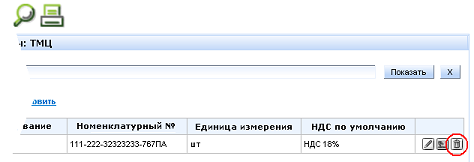

Удаление ТМЦ

Удаление информации о товаре осуществляется при нажатии на кнопку удалить (см. рисунок ниже).

Каталог решений для БЭСТ-5

Создание склада

Настройка счетов учета ТМЦ

Справочник групп ТМЦ

Схема хранения ТМЦ

Как ввести справочник товаров

Как ввести товарные остатки

Карточка сортового учета

Карточка партионного учета

Создание склада

Создание новго склада выполняется в режиме Товары, продукция -> Настройка, справочники -> Основная настройка -> Справочник складов и МОЛ

Указывается тип (склад или секция), код, наименование, материально-отвественное лицо.

МОЛ можно указать позже, используется для вывода в печатных формах.

Параметр «Группа для учета себестоимости» указыается только в том случае если себестомость одного и того же товара на предпредприятии на различных складах (группах складов) отличается.

В начало

Настройка счетов учета ТМЦ

В первую очередь необходимо обеспечить настройку счетов учета товарно-материальных ценностей (ТМЦ). Это можно сделать в мастере начальной настройки или в режиме Товары, продукция -> Настройка, справочники -> Основная настройка -> Настройка счетов учета ТМЦ. Содержание режима заключается в определении списка счетов, на которых учитываются товарно-материальные ценности и указании для каждого счета общих правил учета. При входе в режим на экране показывается таблица со списком счетов учета ТМЦ следующего вида.

Можно ввести любое число счетов (субсчетов), на которых выполняется учет товарно-материальных ценностей, но только те, что указаны в плане счетов. Для этого нужно нажать горячую клавишу F4 или на инструментальной панели нажать кнопку «Новая запись». Для каждого счета заполняется форма со следующими реквизитами. Для каждого счета учета товаров (счет должен соответствовать плану счетов) необходимо определить ряд существенных атрибутов:

- Способ хранения. Определить способ хранения товаров, учитываемых на данном счете (сортовой или партионный). По умолчанию используется сортовой способ.

- Метод учета. Установить метод учета (метод оценки товаров на данном счете («По фактическим ценам» или «По учетным ценам»). По умолчанию используется метод учета по фактическим ценам поступления товара на склад. Альтернативный метод предусматривает учет по некоторой фиксированной (учетной) цене.

- Объект учета. Указать объект, по отношению к которому устанавливается цена. При сортовом методе единственным объектом является номенклатурный номер товара, а при партионном, — номенклатурный номер и/или партия. Учет по партиям хорош тем, что всегда известна цена поступления товара и источник поступления.

- Метод списания (для бухгалтерского учета). Определить метод оценки цены списания товара со склада. При сортовом способе хранения применяется метод средних цен (интервальный), а при партионном способе, — по средним или учетным ценам. Установленный метод применяется как в бухгалтерском, так и налоговом учете. Заметим, что в полной версии набор способов и методов учета, объектов учета и методов списания значительно шире, причем для бухгалтерского и налогового учета можно применять разные политики.

Далее следует ввести признаки включения НДС и акциза в стоимость товара на складе, а также установить признак включения товаров данной группы в прайс-лист предприятия.

После ввода последнего реквизита форма закрывается и программа возвращается в режим работы с реестром счетов.

В начало

Справочник групп ТМЦ

Следующий этап настройки, — разработка справочника групп товарно-материальных ценностей. Для ввода групп товаров можно использовать мастер начальной настройки или специальный режим Товары, продукция -> Настройка, справочники -> Основная настройка -> Справочник групп ТМЦ. При входе в режим на экране показывается реестр введенных групп.

Набор групп абсолютно произвольный и определяется только особенностями данного предприятия. Чтобы создать новую группу следует нажать кнопку «Новая запись» на инструментальной панели или горячую клавишу F4. Для ввода сведений о группе используется специальная форма ввода, в которой необходимо указать реквизиты идентификации группы (тип группы, ее код и наименование), а также ввести ряд существенных реквизитов, включая единицу измерения по умолчанию и ставки налогов по группе. При вводе типа товарно-материальных ценностей («Товары» или «Продукция») следует иметь ввиду, что хотя программа и позволяет не указывать тип, для дальнейшего весьма полезно его ввести. Для торговой организации тип ТМЦ единственный – «Товары». Для производственной компании целесообразно проводить деление на товары и продукцию по способу покрытия дефицита (закупка или собственное производство).

Кроме этих реквизитов в карточке группы можно указать ставки других налогов и удержаний, а также настраиваемых числовых параметров групп.

В начало

Схема хранения ТМЦ

После того, как определены счета учета ТМЦ и сформированы группы ТМЦ, можно приступить к формированию схем хранения. Схема хранения ставит в соответствие счет учета ТМЦ, группы товаров и склада. Поскольку счет учета фактически определяет политику учета некоторой экономической категории материальных запасов (счета учета и определяют такие экономические категории), а группы товаров выделяют однородные совокупности товарно-материальных ценностей, то можно сказать, что схема хранения назначает политику учета для группы товаров, которые относятся к определенной экономической категории.

Например, счет 41 определяет экономическую категорию – «Товары на складах» и задают им политику учета. Счет 42 определяет экономическую категорию «Товары в розничной торговле». Группа товаров 00001 «Кухонные плиты» может учитываться как на счете 41, так и счете 42, но и политика учета может отличаться.

Для ввода схем хранения используется специальный режим Товары, продукция -> Настройка, справочники -> Основная настройка -> Схемы хранения ТМЦ. При входе в режим на экране показывается реестр схем хранения.

Набор схем хранения произвольный и зависит только от данного предприятия. Для ввода схемы хранения сначала запрашивается счет учета ТМЦ, а затем для этого счета вводится перечень групп ТМЦ, учитываемых на этом счете.

В начало

Как ввести справочник товаров

Общий классификатор товарно-материальных ценностей формируется в подсистеме «Товары. Продукция» в режиме Работа с картотекой -> Номенклатурный справочник. Единицей номенклатурного справочника является товар, который идентифицируется уникальным номенклатурным номером. Товар обязательно связан с определенной группой товаров и через эту связь для товара устанавливается политика учета и хранения. Заметим, что сам по себе номенклатурный справочник является способом классификации товаров. Для ведения учета остатков на складах и движения товаров используются другие наборы данных.

При входе в режим работы с номенклатурным справочником показывается общий список объектов учета – товаров.

Для ввода нового товара нажмите кнопку на инструментальной панели «Новая запись» или клавишу F4. В открывшейся форме ввода введите значения полей. Карточка содержит довольно много реквизитов, не все они обязательны для ввода. Далее приводится описание ввода карточки товара.

- Группа запасов. Ввести код группы товаров, к которой принадлежит данный товар. Ввод обязательный, причем указанный код контролируется по справочнику групп.

- Номенклатурный номер. Уникальный номенклатурный номер товара длиной до 13 знаков. Ввод обязательный. Порядок формирования номера произвольный. За основу может быть принят код товара у поставщика, штриховой код или другое правило. Если используется номерной код, то обеспечивается автонумерация.

- Единица измерения. Код основной единицы товаров. Как правило, указывается самая мелкая единица, а в качестве дополнительных единиц выбираются различные упаковки.

- Наименование. Произвольное наименование товара. Используется для поиска и быстрой идентификации товара.

Остальные реквизиты не обязательны для заполнения и носят вспомогательное значение. Однако их использование часто помогает для анализа продаж и продвижения товара.

собо нужно отметить атрибуты (характеристик) товара, например, страна изготовления, бренд, марка, размер, сорт и т.д. Они расширяют описание товара и могут использоваться для организации выборок товаров (например, все товары определенного бренда). Назначение части атрибутов можно изменить или отменить. Например, вместо атрибута «Сорт» определить атрибут «Класс». Вообще, программа позволяет изменять особенности ведения номенклатуры товаров довольно в широких пределах. Для этих целей необходимо ознакомиться с режимом настройки параметров приложения Товары. Продукция (пункт меню Настройка, справочники -> Дополнительная настройка -> Настройка параметров).

Для сохранения введенной карточки необходимо нажать горячую клавишу F10. Программа запишет данные и откроет форму для ввода новой карточки товара. Если нажать Esc, то будет выдан запрос на сохранение карточки. Дальнейшее (сохранение или отмена ввода) зависит от выбора пользователя.

В начало

Как ввести товарные остатки

Перед тем, как приступить к вводу документов товарного учета (приходных и расходных накладных), необходимо ввести остатки товаров на складах на начало ведения учета. Если учет начинается, например, с 01.01.2011 г, то остатки должны быть введены по состоянию на конец дня последнего числа предшествующего периода. В нашем случае, это 31.12.2010 г. Перед вводом начальных остатков необходимо сделать следующее:

- Сформировать справочник групп номенклатуры

- Сформировать номенклатурный справочник по тем товара, которые имеются во вступительных остатках.

Для ввода начальных остатков используется режим (Логистики -> Товары. Продукция –> Работа с картотекой -> Картотека складского учета). При входе в режим на экране отображается список карточек склада. В карточке указан начальный (текущий) остаток товара на складе. Карточки предназначены как для контроля текущих остатков, так и для ввода начальных остатков товара на складе. Имеются особенности ввода для товаров с сортовым и партионным учетом.

В начало

Карточка сортового учета

Карточки складского учета для товаров с сортовым хранением можно ввести как для товаров, которые уже указаны в номенклатурном справочнике, так и для товаров, которые еще не введены (номенклатурный объект создается в момент создания карточки). На первом этапе мы рекомендуем выполнять эти действия последовательно: сначала сформировать номенклатурный справочник, а затем приступить к вводу остатков по карточкам складского учета.

На рисунке показан ввод карточки складского учета для сортового товара «Стиральный порошок». Начальный остаток водится в поле «Начальный остаток». Это поле доступно, пока не было ни одного движения запасов на складе. После вода самого остатка программа автоматически запрашивает во всплывающем окне цену остатка на складе (бухгалтерскую и налоговую), и вычисляет общую стоимость остатка.

После ввода начального остатка можно приступать к выполнению операций по данному товару.

В начало

Карточка партионного учета

Для товаров с партионным учетом на складе ведется учет для каждой партии в отдельности. Иначе говоря, карточка создается для каждой партии в отдельности. Рассмотрим эти действия.

Для товаров с партионным учетом создается карточка партионного учета, которая по форме не отличается от вышеописанной. При вводе курсор обязательно попадает в поле ввода номера партии. Партию товара можно ввести заранее или сделать это в момент ввода остатков. Используем второй путь. При нажатии Enter в пустом поле партии автоматически открывается справочник партии по данному товару. Пользователь или выбирает нужную партию из списка, или создает новую партию. Для создания партии нужно обратиться к операции «Новая запись» и в открывшемся окне ввести данные о партии. После выбора партии сведения об остатке партии переносятся в поле начального остатка, а цена, — в поле цены в карточке. При этом соответствующая запись появится и в справочнике партий. Обратим внимание, что в качестве цены в карточке складского учета устанавливается учетная цена партии в основной валюте.

В начало

Понятие товарно-материальных запасов. Классификация товарно-материальных запасов.

Одним из необходимых элементов производственного процесса любого предприятия являются предметы труда, представляющие собой готовые природные или предварительно обработанные материальные ресурсы: сырье и материалы, полуфабрикаты, топливо, запасные части и др. В процессе производства они выступают в качестве объектов воздействия человека с помощью имеющихся средств труда в целях создания продукта для потребления.

В отличие от основных средств материальные ресурсы в процессе производства участвуют однократно и переносят свою стоимость на вырабатываемый продукт (услугу) полностью. Поэтому после каждого процесса производства их приходится заменять новыми экземплярами того же вида.

На предприятиях материальные ресурсы в себестоимости выпускаемых изделий (оказываемых услуг) занимают значительный удельный вес. Поэтому их учет, хранение и рациональное использование в процессе производства имеют важное значение в повышении эффективности финансово-хозяйственной деятельности предприятия.

Учет товарно-материальных запасов на предприятиях организуется в соответствии со стандартом бухгалтерского учета № 7 «Учет товарно-материальных запасов», в котором определена сфера действия стандарта, изменение товарно-материальных запасов, их себестоимость и оценка, признание расхода, раскрытие в отчетности.

Товарно-материальные запасы – это активы в виде:

-запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

-незавершенного производства;

-готовой продукции, товаров, предназначенных для продажи в ходе деятельности предприятия.

Для правильной организации учета товарно-материальных запасов важное значение имеет их научно-обоснованная классификация, оценка и выбор единицы учета.

По функциональной роли и назначению в процессе производства все запасы подразделяются на основные и вспомогательные.

Основные – это материалы, которые вещественно входят в изготовляемую продукцию, образуя ее материальную основу.

Вспомогательные – это материалы, которые входят в состав вырабатываемой продукции, но, в отличие от основных материалов, не создают вещественной основы производимой продукции. Эти материалы применяют в качестве компонентов к основным материалам для придания продукции необходимых качеств (краски, лак, клей).

В отдельные группы выделены: топливо, запасные части, которые по своей роли являются вспомогательными материалами, но, учитывая, что они имеют значительный удельный вес, они выделяются в отдельную группу.

Топливо в производстве подразделяются на энергетическое (горючее) и технологическое, а также для хозяйственных нужд.

Запасные части используются для ремонта основных средств и имеют, как правило, строго целевой характер. Они нужны для поддержки оборудования в рабочем состоянии.

Указанные классификации используют для построения синтетического и аналитического учета, а также составления синтетического отчета об остатках, поступлении и расходовании сырья и материалов в производственно-эксплуатационной деятельности.

Товар материальное изделие, предлагаемое рынку с целью приобретения, использования или потребления. Для учета приобретенных товаров применяются активные инвентарные счета 222 «Товары приобретенные» и 223 «Прочие товары», которые используются в основном торговыми предприятиями, предприятиями общественного питания, снабженческо-сбытовыми, посредническими, внешне-экономическими организациями, а также промышленными, строительными и сельскохозяйственными предприятиями, если они, наряду с производством продукции, осуществляют торговые операции.

Товарно-материальные запасы оцениваются по наименьшей оценке их себестоимости и чистой стоимости реализации. Чистая стоимость реализации используется, когда себестоимость не может быть восстановлена по причине: данные товарно-материальные запасы были повреждены, или они частично или полностью устарели, или их продажная цена снизилась.

Себестоимость товарно-материальных запасов включает: затраты на приобретение материалов, транспортно- заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям; транспортно- заготовительные и прочие расходы, прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Сырье, материалы, покупные полуфабрикаты, топливо, запасные части и другие материальные запасы в балансе показывают по их фактической себестоимости. По этой же оценке ценности учитывают в синтетическом учете; в аналитическом учете – по твердым учетным ценам.

7.2.Методы оценки ТМЗ при периодической системе учета : ФИФО, ЛИФО, средневзвешенной стоимости и специфической идентификации

В стандарте бухгалтерского учета № 7 предприятиям рекомендовано применять следующие методы оценки себестоимости товарно-материальных запасов:

-метод специфической (сплошной) идентификации;

-метод средневзвешенной стоимости;

-метод оценки запасов по цене первых покупок («ФИФО»);

-метод оценки запасов по цене последних покупок («ЛИФО»).

При этом необходимо иметь в виду, что предприятие в течение всего отчетного года может применять только один из перечисленных выше методов, который фиксируется в его учетной политики.

Метод специфической (сплошной) идентификации – применяется в тех случаях, если есть возможность четко организовать партийный учет товарно- материальных запасов. Этот метод предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, товаров и услуг, производственных и предназначенных для специальных проектов или заказов.

Метод средневзвешенной стоимости. В течение отчетного месяца материальные ресурсы, независимо от того, по каким ценам они приобретались, учитываются и списываются на производство, как правило, по твердым учетным ценам. В конце месяца сюда же списывается соответствующая доля отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода) плюс стоимость поступивших в течение этого месяца (периода).

Метод «ЛИФО» — метод оценки запасов по ценам последних покупок, базируется на той предпосылке, что себестоимость товарно-материальных запасов, приобретенных последними, используется для определения стоимости запасов, израсходованных в первую очередь, а себестоимость запасов на конец месяца (периода) рассчитывается по себестоимости запасов, приобретенных первыми.

Метод «ФИФО» — метод оценки запасов по ценам первых покупок, основан на предположении, что фактическая себестоимость запасов, приобретенных в первую очередь, должна быть отнесена к израсходованным материалам. Себестоимость запасов на конец месяца относится к последним поставкам, а их выбытие к более ранним поставкам. При данном методе применяют правило: первым пришел, первым ушел. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получено общее количество израсходованных материалов за месяц.

Применение указанных методов оценки товарно-материальных запасов ориентирует предприятия на организацию аналитического учета материалов не только по их видам, но и по отдельным партиям.

Метод «ФИФО» целесообразно использовать организациям, планирующим осуществление капитальных вложений за счет собственных средств.

Метод «ЛИФО» рекомендуется использовать тем организациям, которые преследуют цель минимизировать налогооблагаемую базу по отдельным видам налогов.

Таким образом, метод «ФИФО» является самым выгодным.

На счетах подраздела 20 «Материалы» учитывают следующие виды ценностей:

202 «Покупные полуфабрикаты и комплектующие изделия» — покупные полуфабрикаты и готовые комплектующие изделия, приобретаемые для укомплектования производимой продукции и требующие затрат по обработке или сборке. К счету 202 «Покупные полуфабрикаты и комплектующие изделия» открыты следующий субсчет:14-«Хозтовары и моющие средства».

203 «Топливо», на котором учитывают нефтепродукты, твердые и другие виды топлива. К нефтепродуктам относятся все виды горючих и смазочных материалов, используемых для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления.

205 «Запасные части» — запасные части, предназначенные для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и других видов техники.

206 «Прочие материалы» — отходы производства, неисправимый брак, ценности, полученные от ликвидации основных средств, изношенные шины, утильная резина.

7.3.Система непрерывного учета ТМЗ, сравнение методов.

Все операции, связанные с поступлением, перемещением и отпуском товарно-материальных запасов, должны оформляться первичными документами. По учету движения товарно-материальных запасов разработаны типовые межведомственные документы, своевременная выписка и правильное оформление которых позволяет организовать надлежащий учет и контроль за сохранностью и правильным использованием этих запасов. Главный бухгалтер обязан организовать правильный документооборот, применение типовых документов, разработать и довести до всех исполнителей графики их составления, проверки и приема. В деле рациональной организации учета большое значение имеют разработка и доведение до всех лиц, связанных с хранением и учетом запасов, номенклатуры – ценника. В нем сгруппированы в определенной последовательности все материальные запасы, находящиеся у предприятия. В зависимости от их физических свойств и экономического назначения группировка проводится по группам, подгруппам, видам и размерам товарно-материальных запасов. В основу построения учетных номенклатур положена классификация материальных запасов и их учет на соответствующих счетах подразделов 20 «Материалы» и 22 «Товары».

Все операции, связанные с движением товарно-материальных запасов, оформляют документами, которые выписываются в максимальном количестве экземпляров. Поступившие документы (счета-фактуры, платежные требования-поручения, товарно-транспортные накладные), связанные с получением товарно-материальных запасов, передают в отдел снабжения или в бухгалтерию для проверки и акцепта (приема к оплате). Здесь их регистрируют в Журнале учета поступающих грузов (ф.№ М-1), который предназначен для контроля за поступлением и оприходованием запасов, а также для оперативного контроля за сроками оплаты счетов или отказа от акцепта.

Поступление товарно-материальных запасов контролирует экспедитор, который руководствуется менеджером по поставкам и следит за выполнением поставщиками договорных обязательств, предъявляет им претензии по качеству и недостачам материалов, разыскивает грузы, если они своевременно не прибыли на предприятие. Материалы на склад доставляет также экспедитор.

Лекция 8-9:Учет долгосрочных активов.

Дата добавления: 2016-05-11; просмотров: 5560;

Материальные запасы, их классификация и оценка

В процессе производства наряду со средствами труда участвуют предметы труда, которые выступают в качестве производственных запасов. В отличие от средств труда, предметы труда участвуют в процессе производства только один раз, и их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу.

Учет товарно-материальных ценностей на предприятиях организуется в соответствии со стандартом бухгалтерского учета №7 «Учет товарно-материальных запасов», в котором определена сфера действия стандарта, изменение товарно-материальных запасов, их себестоимость и оценка, признание расхода, раскрытие в отчетности. Данный стандарт применяется субъектами при составлении и раскрытии финансовых отчетов, подготовленных на основе исчисления себестоимости товарно-материальных запасов.

Товарно-материальные запасы — это активы в виде:

- * запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий (деталей), топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

- * незавершенного производства;

- * готовой продукции, товаров, предназначенных для продажи в ходе деятельности субъекта.

Перед учетом материальных запасов стоят следующие основные задачи: контроль за своевременным и полным оприходованием запасов, за их сохранностью в местах хранения; своевременное и полное документирование всех операций по движению запасов; своевременное и правильное определение транспортно-заготовительных расходов (ТЗР) и фактической себестоимости заготовленных запасов; контроль за равномерным и правильным списанием ТЗР на издержки производства или обращения; контроль за состоянием складских запасов; выявление и Реализация ненужных субъекту материальных запасов с целью мобилизации внутренних ресурсов; получение точных сведений об остатках и движении запасов в местах их хранения.

По функциональной роли и назначению в процессе производства все запасы подразделяются на основные и вспомогательные.

Основные — это материалы, которые вещественно входят в изготовляемую продукцию, образуя ее материальную основу (мука при выпечке хлеба).

Вспомогательные — это материалы, которые входят в состав вырабатываемой продукции, но, в отличие от основных материалов, не создают вещественной основы производимой продукции. Эти материалы применяют в качестве компонентов к основным материалам для придания продукции необходимых качеств (краски, лак, клей).

Учет всех видов материальных запасов ведется на основных, активных, инвентарных счетах подраздела 20 «Материалы», в который входят следующие синтетические счета: 201 «Сырье и материалы», 202 «Полуфабрикаты и комплектующие изделия, конструкции и детали», 203 «Топливо», 204 «Тара и тарные материалы», 205 «Запасные части», 206 «Прочие материалы», 207 «Материалы, переданные в переработку», 208 «Строительные материалы». По каждому счету хозяйствующие субъекты могут открыть необходимое количество субсчетов и аналитических счетов по учету материалов.

Товарно-материальные запасы оцениваются по наименьшей оценке их себестоимости и чистой стоимости реализации. Чистая стоимость реализации используется, когда себестоимость не может быть восстановлена по причине: данные товарно-материальные запасы были повреждены, или они частично или полностью устарели, или их продажная цена снизилась.

Сырье, материалы, покупные полуфабрикаты, топливо, запасные части и другие материальные запасы в балансе показывают по их фактической себестоимости. По этой же оценке ценности учитывают в синтетическом учете; в аналитическом учете — по твердым учетным ценам (договорные или планово-расчетные цены).

Если субъектом учет материальных ценностей в аналитическом учете ведется по договорным ценам, то их фактическая себестоимость, будет слагаться из стоимости материалов по этим ценам плюс ТЗР. В их состав включают железнодорожный тариф, водный фрахт, тариф за автомобильные перевозки и за перевозки на самолетах и других видах транспорта, включая все виды сборов; пошлины на ввоз; доставку материалов со складов поставщиков, железных дорог и прочих транспортных организаций; расходы на командировки, непосредственно связанные с приобретением и заготовлением запасов; расходы по погрузке, выгрузке и упаковке на складах, кроме оплаты труда постоянных складских рабочих; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям и другие расходы, непосредственно связанные с приобретением запасов.

Торговые скидки, возврат сумм переплаченных тарифов и другие подобные поправки вычитаются из суммы ТЗР.

Если аналитический учет запасов ведут по планово-расчетным ценам, то их фактическая себестоимость будет слагаться из стоимости материалов по этим ценам плюс или минус отклонения фактической себестоимости от стоимости по учетным ценам. Эти цены разрабатываются самими субъектами на основе договорных цен с учетом планового размера ТЗР.

ТЗР или отклонения (+, -), относящиеся к израсходованным материалам, списывают ежемесячно, как правило, на те же счета, на которых отражен расход материальных ценностей по договорным или учетным ценам. Процент ТЗР или отклонений (+, -) определяют путем деления суммы их остатка на начало месяца и поступления за месяц на сумму остатка материалов на начало месяца и поступивших за месяц материалов по договорным (учетным) ценам и умножения полученного результата на 100. По исчисленному проценту ТЗР или отклонения (+, -) списывают на соответствующие счета. При небольшом объеме видов или групп материалов, по которым следует находить процент ТЗР или отклонений (+, -), и при стабильных связях с поставщиками возможно применение процента по данным бухгалтерского учета за прошлый месяц.

Установленные цены проставляют в номенклатуры-ценники. В текущем учете цены и номенклатурные номера на материалы проставляют во всех документах и регистрах, в которых учитывают остатки и движение материальных запасов.

В стандарте бухгалтерского учета №7 субъектам рекомендовано применять следующие методы оценки материальных запасов: метод специфической (сплошной) идентификации, метод средневзвешенной стоимости, метод оценки запасов по ценам первых покупок («ФИФО»), метод оценки запасов по ценам последних покупок («ЛИФО»). В переводной литературе используется аббревиатура «ФИФО», «ЛИФО», в то же время носители языка произносят «Файфо» и «Лайфо». Рассмотрим смысл этих методов оценки на приведенных ниже примерах.

Метод специфической (сплошной) идентификации — применяется в тех случаях, если есть возможность четко организовать партийный учет запасов.

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов — это средняя стоимость имеющихся в наличии запасов на начало месяца (периода) плюс стоимость поступивших в течение этого месяца (периода). Данный метод широко применялся в отечественной практике учета материальных запасов.

Метод «ФИФО» — метод оценки запасов по ценам первых покупок, основан на предположении, что фактическая себестоимость запасов, приобретенных в первую очередь, должна быть отнесена к израсходованным материалам. Себестоимость запасов на конец месяца относится к последним поставкам, а их выбытие к более ранним поставкам.

Метод «ЛИФО» — метод оценки запасов по ценам последних покупок, базируется на той предпосылке, что себестоимость запасов, приобретенных последними, используется для определения стоимости запасов, израсходованных в первую очередь, а себестоимость запасов на конец месяца (периода) рассчитывается по себестоимости запасов, приобретенных первыми.

Оценка материальных запасов и суммы ТЗР непосредственно влияют на размер совокупного годового дохода через себестоимость реализованной продукции, а, следовательно, и на величину подоходного налога с юридических лиц. Поэтому правильность применения оценки материальных запасов и списание ТЗР (отклонений (+,-)) контролируется налоговыми органами.

На счетах подраздела 20 «Материалы» (счета 201-208) учитывают следующие виды ценностей.

- 201 «Сырье и материалы» — сырье и материалы, необходимые для создания основы вырабатываемой продукции или являющиеся компонентами при ее изготовлении. Здесь же учитываются и вспомогательные материалы, которые участвуют в создании продукции, или они предназначены для хозяйственных нужд, технических целей и содействия производственному процессу.

- 202 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» — покупные полуфабрикаты и готовые комплектующие изделия, приобретаемые для укомплектования производимой продукции и требующие затрат по обработке или сборке.

- 203 «Топливо», на котором учитывают нефтепродукты, твердое и другие виды топлива. К нефтепродуктам относятся все виды горючих и смазочных материалов, используемых для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления. К твердому топливу относят все виды этого топлива: уголь, торф, дрова, саксаул. К другим видам топлива относят газообразное топливо, горючие сланцы.

- 204 «Тара и тарные материалы» — тара всех видов, кроме используемой как тара-оборудование и хозяйственный инвентарь (цистерны, бочки, фляги), а также материалы и детали, предназначенные для изготовления и ремонта тары (детали для сборки ящиков, бочковая клепка, железо обручное).

- 205 «Запасные части» — запасные части, предназначенные для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и других видов техники (детали, узлы, агрегаты, аккумуляторы, автомобильные шины).

- 206 «Прочие материалы» — отходы производства, неисправимый брак, ценности, полученные от ликвидации основных средств, изношенные шины, утильная резина.

- 207 «Материалы, переданные в переработку» — материалы, переданные в переработку на сторону и в последующем включаемые в себестоимость полученных из переработки изделий.

- 208 «Строительные материалы» (используются предприятиями-застройщиками) — строительные материалы, используемые непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей. На этом субсчете учитывают также другие ценности, необходимые для нужд строительства: взрывчатые вещества, бумага.

По дебету счетов подраздела 20 «Материалы» показывают остаток на начало и конец месяца, поступление материалов; по кредиту — их расход. Материальные запасы учитывают в двух измерителях: натуральном и денежном.

В финансовой отчетности следует раскрывать следующее:

- * Учетную политику, принятую для оценки товарно-материальных запасов;

- * расшифровку балансовой стоимости по классификациям товарно-материальных запасов;

- * существенное списание товарно-материальных запасов до чистой стоимости реализации с описанием причин;

- * если себестоимость товарно-материальных запасов определена по методу ЛИФО, то раскрытию подлежит разница между суммой товарно-материальных запасов по балансу и наименьшей из суммы, полученной в результате использования метода ФИФО, или средневзвешенной и чистой стоимости реализации;

- * себестоимость реализованных товарно-материальных запасов;

- * балансовую стоимость товарно-материальных запасов, заложенных в качестве гарантии за обязательства на конец отчетного периода.

9.2. Классификация материальных запасов

Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по исполняемым функциям, по времени учета, по объему и потребности.

Рис. 6. Место логистики запасов в материалопроводящей цепи

Запасы размещаются на всем пути движения материальных потоков от источника сырья до конечного потребителя (рис. 6). По месту нахождения различают следующие виды запасов.

Вид 1. Производственные запасы – это сырье, полуфабрикаты, запасы незавершенного производства. Являются источником долговременного риска для предприятия, особенно в условиях изменяющегося спроса. Размещаются на складах сырья и производственных участках промышленных предприятий.

Вид 2. Товарные запасы – это готовая продукция промышленных предприятий, находящаяся на сбытовых складах производственных предприятий или складах предприятий оптовой и розничной торговли. Они необходимы для бесперебойного обеспечения потребителей.

Вид 3. Запасы в пути. Это товар, который заказан у поставщика и оплачен. То есть с момента оплаты товара до поступления на склад.

Вид 4. Запасы домашних хозяйств. Создаются конечными потребителями для текущих нужд или в виде резервных запасов.

По исполняемым функциям запасы подразделяют на следующие виды (рис. 7).

Рис. 7. Виды запасов по исполняемым функциям

Вид 1. Текущие запасы. Основные запасы, которые постоянно находятся на складе. Обеспечивают возможность непрерывной реализации товаров между поставками. Величина текущих запасов постоянно изменяется в результате расходования при производстве и продажах, а также при поступлении новых партий грузов.

Вид 2. Гарантийные (страховые и резервные) запасы. Страховые запасы предназначены для непрерывной реализации товаров потребителям в случае задержки товара в пути или несвоевременной отгрузки поставщиком. При нормальных условиях работы этот запас не используется. Резервные запасы являются стратегическими и создаются на долговременный период, к примеру, государственные резервы.

Вид 3. Подготовительные или буферные запасы создаются в том случае, если продукция требует дополнительной подготовки перед использованием. К примеру, некоторые рыбные консервы перед продажей должны пройти период созревания на складе.

Вид 4. Рекламные запасы. Создаются в торговле для быстрой реакции на возникший после рекламы спрос покупателей или как рекламные образцы и для дегустаций.

Рис. 8. Виды запасов по времени учета

Вид 5. Спекулятивные запасы. Создаются с целью защиты от возможного повышения цен или для получения дополнительной выгоды от разницы цен во времени.

Вид 6. Сезонные запасы. Образуются при сезонном характере производства, потребления или транспортировки товаров. Обеспечивают нормальную работу предприятия в период сезонного спроса.

По времени учета запасы подразделяются на следующие виды (рис. 8).

Вид 1. Максимально желательный запас – это уровень запаса, экономически целесообразный на предприятии.

Вид 2. Пороговый уровень запаса или точка заказа. Используется для определения момента времени очередного заказа товаров. Означает, что при его достижении нужно произвести очередной заказ.

Вид 3. Переходящий запас – остатки продукции (товара) на конец отчетного периода и начало планового периода. Обязательно учитываются при планировании поставок на последующий месяц или год.

Вид 4. Неликвидный запас – длительно неиспользуемые материальные запасы. Они образуются по причине ухудшения качества изделий во время хранения или морального старения.

По объемам и потребности различают следующие виды запасов.

Вид 1. Нормативный запас – равен заранее установленному нормативу.

Вид 2. Сверхнормативный запас – превышает установленный норматив.

Вид 3. Излишний запас – потребность в изделие полностью отсутствует.

Таким образом, классификация запасов материальных ресурсов на предприятии позволяет четко структурировать их по видам для целенаправленной работы с ними.

Поделитесь на страничке

Следующая глава >

Классификация материальных запасов

Классификация запасов необходима для решения по крайней мере двух задач:

- 1. Конкретизация объекта изучения в рамках заданного материального потока.

- 2. Управление запасами в рамках заданной логистической системы.

Имеется много классификаций, которые помогают детализировать решения в сфере управления запасами (рис. 11.1).

По месту нахождения запасы делятся на:

- • производственные;

- • товарные.

Производственные запасы формируются на промышленных предприятиях и предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Запасы учитываются в натуральных, условно-натуральных и стоимостных измерителях. К ним относятся предметы потребления, поступившие к производственным потребителям различного уровня, но еще не использованные и не подвергнутые переработке, а также средства производства.

Товарные запасы находятся у предприятий-изготовителей на складах готовой продукции, а также в каналах распределения и производителей, и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией.

Запасы в каналах сферы обращения (дистрибутивных каналах)

разбиваются на:

- • запасы в пути;

- • запасы на предприятиях торговли.

Запасы в пути (или транспортные/транзитные запасы) находятся на момент учета в процессе транспортировки от поставщиков к потребителям.

Каждая организация в цепи поставок является, с одной стороны, поставщиком (изготовителем), а с другой — потребителем.

Рис. 11.1. Классификация материальных запасов

С этих позиций промышленное предприятие всегда имеет производственные и товарные запасы.

По исполняемым функциям запасы подразделяются на:

- • текущие;

- • подготовительные (буферные);

- • гарантийные (страховые, или резервные);

- • сезонные;

- • переходящие.

Текущие запасы обеспечивают непрерывность снабжения материальными ресурсами производственного процесса, а также реализации (распределения) готовой продукции предприятия- ми-изготовителями и организациями торговли в период между двумя смежными поставками. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

Подготовительные (буферные) запасы выделяются из производственных запасов, они требуют дополнительной подготовки перед использованием в производстве (сушка древесины, например). Подготовительные запасы готовой продукции вызваны необходимостью их подготовки к отпуску потребителям.

Гарантийные (страховые, или резервные) запасы предназначены для непрерывного снабжения продукцией потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути. В отличие от текущих запасов размер гарантийных запасов является постоянной величиной. При нормальных условиях работы эти запасы являются неприкосновенными.

Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки продукции. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или транспортировке.

Переходящие запасы — остатки материальных ресурсов на конец отчетного периода. Они обеспечивают непрерывность производства и потребления в отчетном и в следующем за отчетным периоде до очередной поставки.

Выделяют также спекулятивные и рекламные (для продвижения продукции) запасы.

Спекулятивные запасы создаются в целях защиты от возможного повышения цен или введения протекционистских квот или тарифов, а также чтобы использовать конъюнктуру рынка для получения дополнительной прибыли.

Рекламные запасы (для продвижения продукции) создаются и поддерживаются в каналах распределения для быстрой реакции на проводимую фирмой маркетинговую политику. Они связаны с широкомасштабными рекламными мероприятиями. Эти запасы должны удовлетворять возможное резкое увеличение спроса на продукцию фирмы.

По времени запасы подразделяются на:

- • максимальный желательный запас;

- • пороговый уровень запаса;

- • текущий уровень;

- • гарантийный запас.

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса («точка заказа») используется для определения момента времени выдачи очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным, пороговым или гарантийным уровнями запаса.

Гарантийный запас (страховой или резервный) предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Можно также выделить неликвидные запасы — длительно неиспользуемые производственные и товарные запасы. Образуются в результате ухудшения качества товаров во время их хранения, или морального износа.

- Корпоративная логистика. 300 ответов на вопросы профессионалов / Под ред. В. И. Сергеева. М.: ИНФРА-М, 2004. С. 492-493.

МАТЕРИАЛЬНЫЕ ЗАПАСЫ

Классификация материальных запасов

Классификация запасов необходима для решения, по крайней мере, двух задач:

- 1. Конкретизация объекта изучения в рамках заданного материального потока.

- 2. Управление запасами в рамках заданной логистической системы.

Есть много классификаций, которые помогают детализировать решения в сфере управления запасами.

По месту нахождения запасы делятся:

- ? на производственные;

- ? товарные.

Производственные запасы формируются на промышленных предприятиях и предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Запасы учитываются в натуральных, условно-натуральных и стоимостных измерителях. К ним относятся предметы потребления, поступившие к производственным потребителям различного уровня, но еще не использованные и не подвергнутые переработке, а также средства производства.

Товарные запасы находятся у предприятий-изготовителей на складах готовой продукции, а также в каналах распределения и производителей, и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией.

Запасы в каналах сферы обращения (дистрибутивных каналах) разбиваются:

- ? на запасы в пути;

- ? запасы на предприятиях торговли.

Запасы в пути (или транспортные/транзитные запасы) находятся на момент учета в процессе транспортировки от поставщиков к потребителям.

Каждая организация в цепи поставок является, с одной стороны, поставщиком (изготовителем), а с другой — потребителем. С этих позиций промышленное предприятие всегда имеет производственные и товарные запасы.

По исполняемым функциям запасы подразделяются:

- ? на текущие;

- ? подготовительные (буферные);

- ? гарантийные (страховые или резервные);

- ? сезонные;

- ? переходящие.

Текущие запасы обеспечивают непрерывность снабжения материальными ресурсами производственного процесса, а также реализации (распределения) готовой продукции предприятиями-изготовителями и организациями торговли в период между двумя смежными поставками. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

Подготовительные (буферные) запасы выделяются из производственных запасов, они требуют дополнительной подготовки перед использованием в производстве (сушка древесины, например). Подготовительные запасы готовой продукции вызваны необходимостью их подготовки к отпуску потребителям. Буферные запасы также могут создаваться на период оформления заказа.

Гарантийные (страховые или резервные) запасы предназначены для непрерывного снабжения продукцией потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути. В отличие от текущих запасов размер гарантийных запасов считается постоянной величиной. При нормальных условиях работы эти запасы являются неприкосновенными.

Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки продукции. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или транспортировке.

Переходящие запасы — остатки материальных ресурсов на конец отчетного периода. Они обеспечивают непрерывность производства и потребления в отчетном и в следующем за отчетным периоде до очередной поставки.

Выделяют также спекулятивные и рекламные (для продвижения продукции) запасы.

Спекулятивные запасы создаются в целях защиты от возможного повышения цен или введения протекционистских квот или тарифов, а также чтобы использовать конъюнктуру рынка для получения дополнительной прибыли.

Рекламные запасы (для продвижения продукции) создаются и поддерживаются в каналах распределения для быстрой реакции на проводимую фирмой маркетинговую политику. Они связаны с широкомасштабными рекламными мероприятиями. Эти запасы должны удовлетворять возможное резкое увеличение спроса на продукцию фирмы.

По времени запасы подразделяются:

- ? на максимальный желательный запас;

- ? пороговый уровень запаса;

- ? текущий уровень;

- ? гарантийный запас.

Максимальный желательный запас определяет уровень запаса, экономически целесообразного в данной системе управления. В основном используется как ориентир при расчете объема заказа.

Пороговый уровень запаса используется для определения момента выдачи очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпадать с любым из видов запаса, кроме неликвидного.

Гарантийный запас, как отмечалось выше, предназначен для непрерывного снабжения в случае непредвиденных обстоятельств (изменения интенсивности потребления, сбоя в поставках и т.д.).

Неликвидные запасы — это запасы, длительное время неиспользуемые. В некоторых случаях под словосочетанием «длительное время» понимается временной интервал в полгода.

Текущий запас

Природа текущего запаса отражена в его названии. Действительно, обеспечивая бесперебойное функционирование предприятия в периоды между поставками, эта категория запаса как бы «вытекает» со склада, изменяя свое значение при каждом расходе. Текущий запас обычно характеризуется его максимальной, минимальной и средней величинами. В случае если новая партия расходуемого товара прибывает точно в момент окончания предыдущей, минимальная величина текущего запаса будет равна нулю, а средняя величина — половине максимальной. Очевидно, что при таком режиме поставок максимальный текущий запас будет равен размеру поставленной партии товара.

Оптимальным размером текущего запаса считается оптимальное значение его средней величины (Зтскср), равное половине заказанной и доставленной партии товара. Таким образом, задача поиска оптимального размера запаса по сути представляет собой задачу поиска оптимального размера заказа.

Страховой запас

На практике фактический расход запаса неравномерен и может превышать плановый. Для обеспечения непрерывности производственного процесса в период задержек поставок на предприятиях создаются страховые запасы.

Страховой запас не является неприкосновенным. Погрешности планирования и организации поставок покрываются за счет расходования страхового запаса. Однако при запланированном ходе поставок и стабильном сбыте величина страхового запаса остается постоянной.

Страховой запас на предприятии играет как положительную, так и отрицательную роль. С одной стороны, значительный страховой запас способен компенсировать сбои и задержки в поставках. С другой стороны, содержание достаточно большого страхового запаса может стать тяжелым финансовым бременем для компании.

На величину страхового запаса влияет много факторов. Учет каждого из них при определении оптимального размера страхового запаса является сложной аналитической задачей. На практике же чаще всего учитывается влияние одного из двух факторов:

- ? колебания сроков поставок;

- ? колебания объема поставок.

Если на предприятии характерны колебания сроков поставок, то страховой запас удобно определять следующим образом:

Рис. 3.1. Изменение размера текущего запаса где Т( тр — размер страхового запаса;

ul — среднее время задержки в поставках, дни.

В отечественной практике в 70—90-е гг. размер страхового запаса рекомендовалось устанавливать в пределах 50% от текущего запаса.

Сезонные запасы

Сезонные запасы создаются и поддерживаются при явно выраженных сезонных колебаниях спроса и характера производства.

Размер сезонного запаса определяется путем обработки статистического материала о расходовании материальных ресурсов за несколько прошедших лет. Для этого необходимо рассчитать так называемый коэффициент сезонности потребления материального ресурса (товара):

где kcc3 — коэффициент сезонности потребления материального ресурса (товара); Q»tc — среднее месячное потребление материального ресурса (товара), ед.;

Q — среднее потребление материального ресурса за весь период наблюдений, ед.

С помощью коэффициента сезонности корректируется уровень запаса на планируемый период.

Пример 3.1. Следует определить коэффициент сезонности потребления материального ресурса при наличии данных о его расходовании за три предыдущих года. Исходные данные и результаты расчета приведены в табл. 3.1.

Таблица 3.1

|

Расчет коэс |

)фициента |

сезонности |

||||

|

Месяц |

2005 г. |

2006 г. |

2007 г. |

Сумма |

ь псел |

|

|

Январь |

136,7 |

0,747 |

||||

|

Февраль |

146,5 |

0,800 |

||||

|

Март |

156,2 |

0,853 |

||||

|

Апрель |

166,0 |

0,907 |

||||

|

Май |

175,7 |

0,960 |

||||

|

Июнь |

185,5 |

1,01 |

||||

|

Июль |

195,3 |

1,07 |

||||

|

Месяц |

2005 г. |

2006 г. |

2007 г. |

Сумма |

ь Лссз |

|

|

Август |

205,0 |

1,12 |

||||

|

Сентябрь |

214,8 |

1,17 |

||||

|

Октябрь |

224,6 |

1,23 |

||||

|

Ноябрь |

205,0 |

1,12 |

||||

|

Декабрь |