Добавить в «Нужное»

Обновление: 5 июня 2020 г.

Если в ходе инвентаризации имущества организации выявлены расхождения с учетными данными, то составляется сличительная ведомость. В ней отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Так, при инвентаризации товарно-материальных ценностей составляется инвентаризационная опись по форме ИНВ-3. О ее заполнении читайте в отдельной консультации. При выявлении отклонений между учетными данными по ТМЦ и их фактическим наличием составляется сличительная ведомость по форме ИНВ-19, утв. Постановлением Госкомстата от 18.08.98 N 88.

Содержание

- Форма ИНВ-19

- Сличительная ведомость ИНВ-19 бланк — скачать

- Сличительная ведомость: образец заполнения

- Сличительная ведомость результатов инвентаризации ТМЦ: кто подписывает

- Образец и пустой бланк формы ИНВ-15

- 1 часть: реквизиты организации и дата проверки

- 2 часть: расписка материально-ответственного лица и данные по результатам проверки

- 3 часть: подписи инвентаризационной комиссии

- Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

- Когда процедура обязательна

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Унифицированная форма № ИНВ-15 — бланк и образец

- Акт инвентаризации наличных денежных средств ИНВ-15.

- Годовая инвентаризация. 6. Инвентаризируем кассу

- Акт инвентаризации наличных денежных средств в кассе (форма ИНВ-15)

- Акт инвентаризации денежных средств

- Инвентаризация кассы (бланк ИНВ-15): образец заполнения

- ИНВ-15 инвентаризации наличных денежных средств: сколько экземпляров

- Акт инвентаризации кассы: бланк скачать

- Новые записи:

Форма ИНВ-19

Сразу предупредим, использовать по итогам инвентаризации именно сличительную ведомость по унифицированной форме ИНВ-19 необязательно (Информация Минфина N ПЗ-10/2012). Организация вправе утвердить иную форму сличительной ведомости в качестве приложения к учетной политике или в качестве самостоятельного документа.

Сличительная ведомость ИНВ-19 бланк — скачать

Скачать бланк сличительной ведомости по форме ИНВ-19 можно в системе Консультантплюс (Постановление Госкомстата от 18.08.98 N 88).

Сличительная ведомость: образец заполнения

В сличительную ведомость по форме ИНВ-19 вносятся только те позиции ТМЦ, по которым выявлены отклонения, зафиксированные в инвентаризационной описи ИНВ-3. Суммы излишков и недостач ТМЦ указываются в сличительных ведомостях в соответствии с их оценкой в бухучете (п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49). Если подсчет недостач ведется с учетом норм естественной убыли, то к сличительной ведомости нужно приложить расчет потерь в пределах норм, обосновывающий суммы окончательных недостач.

Если в ходе инвентаризации были выявлены испорченные ТМЦ, то в сличительную ведомость заносятся показатели с учетом данных актов о порче или списании.

На ТМЦ, не принадлежащие организации, но числящиеся в бухучете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

ИНВ-19 (образец заполнения) на примере инвентаризации форменной одежды, находящейся на ответственном хранении, можно посмотреть в системе Консультантплюс.

Сличительная ведомость результатов инвентаризации ТМЦ: кто подписывает

Сличительную ведомость результатов инвентаризации товарно-материальных ценностей подписывают:

- бухгалтер в подтверждение того, что он согласен с правильностью ее заполнения;

- материально ответственное лицо в подтверждение своего согласия с итогом инвентаризации и результатом пересчета стоимости имущества.

Сличительная ведомость составляется в 2-х экземплярах – для бухгалтерии и для материально ответственного лица.

Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Образец и пустой бланк формы ИНВ-15

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

1 часть: реквизиты организации и дата проверки

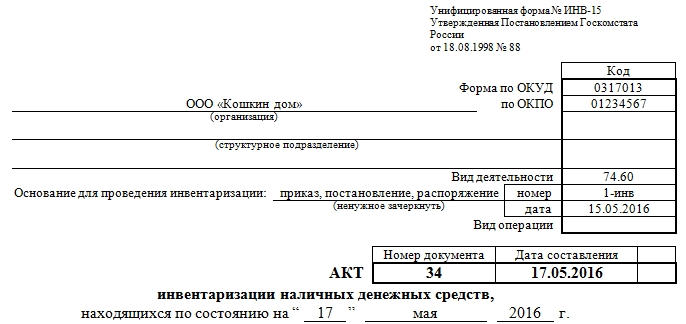

Условно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

- организационно-правовую форму организации (ИП, ООО, ЗАО);

- полное название компании;

- вид деятельности (шифр из ОКВЭД);

- номер и дату приказа, который явился основанием для внезапной проверки; хранящейся в кассе наличности;

- номер и дату составления данного акта по форме ИНВ 15, то есть актуальные сведения на фактическую дату проведения инвентаризации.

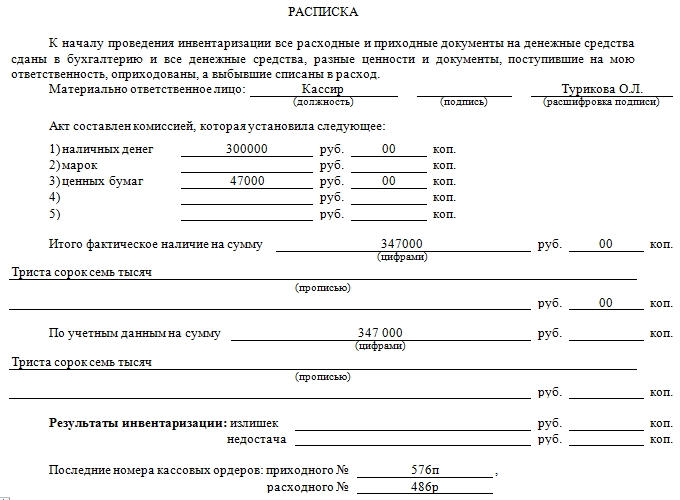

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

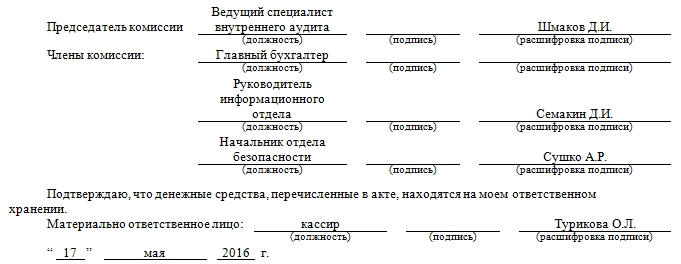

3 часть: подписи инвентаризационной комиссии

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Внимание! Если в процессе проверки денежной наличности в кассе были выявлены какие-то расхождения между реальными суммами и теми, что зарегистрированы по бухгалтерскому учету, то это необходимо отразить на оборотной стороне акта формы ИНВ -15 с комментариями материально-ответственного лица. В комментариях ответственный сотрудник должен дать необходимые пояснения по установленному факту. На основании данного объяснения руководство предприятия, а также налоговые специалисты (если проверка проведена по их инициативе), принимают решение о том, как поступить с обнаруженными излишками или недостачей. Это решение также вписывается с обратной стороны бланка ИНВ-15 и заверяется подписью руководителя и печатью.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев. Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО! В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Условия предоставления услуги

1. Перед вводом пинкода Абонент обязан ознакомиться с Условиями предоставления услуг.

2. Ввод пинкода, полученного SMS-сообщением, означает полное согласие и принятие условий предоставления услуг Абонентом.

3. Услуги доступны для абонентов Актив, Кселл и Билайн.

4. Услуга не распространяется на корпоративные номера, и номера с базовым балансом (купленный номер имеет начальный баланс с которого нельзя совершать смс покупки).

5. Указание неправильного номера сотового телефона или ввод неправильного текста пинкода, приводит к невозможности получения абонентом услуги. Абонент согласен , что Поставщик не несет ответственности за указанные действия Абонента, и оплата за SMS сообщение не подлежит возврату Абоненту, а услуга для Абонента считается осуществленной.

6. Стоимость услуги составляет 2.6 % от стоимости документа. Таким образом, с телефона спишется оплата в размере стоимости документа и 5 % комиссии (от стоимости документа).

7. По вопросам технической поддержки SMS-сервиса звоните в абонентскую службу компании «Wooppay» по телефонам +7 7212 981090 круглосуточно 24/7, и в службу поддержки +7 7172 795004, +7 7273 441414

8. Абонент соглашается, что предоставление услуги может происходить с задержками, вызванными техническими сбоями, перегрузками в сетях Интернет и в сетях мобильной связи.

9. Абонент несет полную ответственность за все результаты использования услуг.

10. Использование услуг без ознакомления с настоящими Условиями предоставления услуг означает автоматическое принятие Абонентом всех их положений.

• Назад

Унифицированная форма № ИНВ-15 — бланк и образец

Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств?

Порядок проведения инвентаризации наличных средств в кассе

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Итоги

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.

Акт инвентаризации наличных денежных средств ИНВ-15.

Унифицированная форма № ИНВ-15 утверждена постановлением Госкомстата России от 18.08.98 № 88

Акт инвентаризации наличных денежных средств (форма № ИНВ-15) — применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Скачать образец бланка форма ИНВ-15 в формате Word и Excel :

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Скачать другие бланки на нашем сайте :

| Доверенность на авто | Резюме | Справка 2-НДФЛ | Гостиничный бланк |

| Авансовый отчет АО-1 | Накладная Торг-12 | Товарный чек | Счет-фактура |

| Приходный кассовый ордер КО-1 | Командировочное удостоверение | Расходный кассовый ордер КО-2 | Расходно-приходная накладная |

Не нашли то что хотели — используйте карту сайта

Годовая инвентаризация. 6. Инвентаризируем кассу

6.1. Порядок проведения инвентаризации

Инвентаризация кассы — важное и ответственное мероприятие. Ее проводят с целью контроля за сохранностью наличных средств на предприятии. Не зря же говорят: «Береги хлеб в углу, а деньги — в узлу».

Напомним: касса представляет собой помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов (п. 1.2 Положения № 637).

Из приведенного определения следует, что если предприятие использует при расчетах с покупателями РРО, то инвентаризацию нужно проводить не только непосредственно в кассе, но и в местах осуществления наличных расчетов, т. е. в местах применения РРО и/или РК.

Для проведения инвентаризации кассы руководствуются нормами сразу трех нормативных документов — Инструкции № 69, Положения № 158 и Положения № 637.

Какие задачи ставит перед собой инвентаризация кассы? С учетом п. 7 Инструкции № 69 они выглядят так (см. рис. 6.1):

Рис. 6.1. Задачи инвентаризации кассы

Чтобы инвентаризация кассы состоялась, руководитель предприятия издает приказ о ее проведении. В нем он назначает инвентаризационную комиссию, оговаривает ее состав и устанавливает сроки проведения инвентаризации.

Впрочем, если инвентаризацию проводят перед составлением годовой финансовой отчетности, то отдельный приказ об инвентаризации кассы не издают. Ведь в таком случае все активы предприятия, в том числе денежные средства, ценные бумаги и другие денежные документы, будут инвентаризироваться комплексно на основании одного общего приказа о проведении инвентаризации.

Перед началом инвентаризации кассы у материально ответственного лица (т. е. лица, отвечающего за сохранность денежных средств) берут расписку (п. 4.10 Положения № 637). Как правило, роль материально ответственного лица отводят кассиру, с которым должен быть заключен договор о полной материальной ответственности в соответствии со ст. 1351 КЗоТ.

Указанная расписка входит в состав Акта о результатах инвентаризации имеющихся средств, форма которого приведена в приложении 7 к Положению № 637

Ею материально ответственное лицо подтверждает, что к началу инвентаризации все расходные и приходные документы на денежные средства, которые сданы в бухгалтерию, и все наличные, поступившие под его ответственность, оприходованы, а выбывшие списаны в расход. Для чего это нужно? Чтобы после проведения инвентаризации избежать возможных заявлений кассира о наличии у него документов, не включенных в последний отчет.

И вот инвентаризация кассы стартовала. Она согласно п. 4.10 Положения № 637 включает в себя пересчет фактического наличия таких ценностей (см. рис. 6.2):

Рис. 6.2. Объекты инвентаризации кассы

Инвентаризацию лучше приурочить к началу или к концу рабочего дня, когда в кассовой книге кассир подвел итоги за день и вывел остаток наличных на начало следующего дня (п. 4.3 Положения № 637).

Но часто бывает, что инвентаризационная комиссия добирается до кассы в середине дня, а к этому моменту кассир может еще не успеть отразить в кассовой книге приходные и расходные документы, выписанные в день инвентаризации, и составить отчет кассира. Ведь для этого, исходя из п. 4.3 Положения № 637, у него есть время аж до конца дня. Так что переживать из-за несоставленного отчета кассиру, на наш взгляд, не стоит. Главное, чтобы на каждую операцию с наличностью у него был подтверждающий кассовый документ.

Напоминаем: проводить инвентаризацию кассы инвентаризационная комиссия должна в полном составе и в присутствии материально ответственного лица (п.п. 11.2 Инструкции № 69).

В ходе инвентаризации все наличные средства, хранящиеся в кассе, комиссия пересчитывает покупюрно

Остаток наличности в кассе сверяют с данными учета по кассовой книге. Если предприятие применяет РРО, имеющуюся на месте проведения расчета наличность сверяют с суммой, которая указана в дневном Х-отчете РРО (в РК и КУРО).

Важно! Никакие документы или расписки в остаток наличности не включают. Точно так же не принимают во внимание заявления кассира о наличии в кассе денежных средств и других ценностей, не принадлежащих предприятию. Это оговорено п. 37 Положения № 158.

Наличность, хранящаяся в кассе, но не подтвержденная кассовыми документами*, считается излишком. Если вдруг наличных средств в кассе меньше, чем по данным учета, налицо недостача (п. 4.10 Положения № 637).

* Кассовыми документами считаются документы, с помощью которых в соответствии с законодательством Украины оформляются кассовые операции (кассовые ордера, ведомости на выплату денег и т. п.), отчеты об использовании средств, а также соответствующие журналы установленной формы для регистрации этих документов и книги учета (п. 1.2 Положения № 637).

При выявлении в ходе инвентаризации излишка или недостачи наличности выясняют обстоятельства их возникновения.

Излишек приходуют в кассе. Делают это так: выписывают на эту сумму приходный кассовый ордер или проводят через РРО с помощью операции «Служебное внесение». Данную сумму засчитывают в доход предприятия.

А что же с суммой недостачи? Ее взыскивают с виновного лица. Подробнее о материальной ответственности читайте на с. 91.

Теперь об инвентаризации денежных средств в пути (денежных сумм, внесенных в кассы банков или почтовые отделения для последующего их зачисления на текущие или другие счета предприятия). В ходе их инвентаризации сверяют суммы, числящиеся на субсчетах 333 «Денежные средства в пути в национальной валюте» и/или 334 «Денежные средства в пути в иностранной валюте», с данными квитанций учреждений банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка.

Денежные документы проверяют в том же порядке, что и наличность: их количество должно совпадать с данными учета.

Когда инвентаризируют ценные бумаги, то их пересчитывают поштучно. При этом акцентируют внимание на:

— фактическом наличии;

— правильности оформления и реальности их стоимости, отраженной в учете предприятия;

— полноте и своевременности отражения в бухгалтерском учете доходов от финансовых инвестиций.

Инвентаризацию ценных бумаг проводят отдельно по эмитентам с указанием названия, серии, номера, номинальной и балансовой стоимости, сроков погашения.

Если предприятие хранит ценные бумаги в депозитарии, то их наличие должно быть подтверждено выпиской депозитария. На нее и надо ориентироваться при проведении инвентаризации.

А еще, как мы сказали выше, одной из задач инвентаризации является проверка соблюдения условий и порядка хранения денежных средств, ценных бумаг и других денежных документов. Поэтому инвентаризационная комиссия может проверить правомерность оприходования и выдачи наличности из кассы и правильность документального оформления операций с наличными денежными средствами. Для этого она инспектирует такие первичные кассовые документы:

— приходные кассовые ордера (типовая форма № КО-1) и расходные кассовые ордера (типовая форма № КО-2);

— журнал регистрации приходных и расходных кассовых документов (типовая форма № КО-3 или № КО-3а);

— реестр депонированной заработной платы;

— книгу учета выданных и принятых старшим кассиром денег (типовая форма № КО-5);

— кассовую книгу (типовая форма № КО-4).

Если кассовую книгу предприятие ведет в электронном виде, то проверяют правильность работы программных средств обработки кассовых документов.

6.2. Документальное оформление

Работа комиссии по инвентаризации кассы завершается составлением Акта о результатах инвентаризации имеющихся средств, форма которого приведена в приложении 7 к Положению № 637.

Этот Акт оформляют в двух экземплярах. Его подписывают все члены инвентаризационной комиссии и материально ответственное лицо, которое еще и подтверждает, что:

— денежные средства, указанные в Акте, находятся у него на хранении под его ответственностью;

— все имеющиеся денежные средства проверены комиссией в его присутствии;

— претензий к инвентаризационной комиссии оно не имеет.

Один экземпляр Акта передают в бухгалтерию предприятия, а второй — остается у материально ответственного лица

При смене материально ответственных лиц Акт составляют в трех экземплярах. Тогда один экземпляр передают в бухгалтерию, второй вручают материально ответственному лицу, сдавшему ценности, а третий — материально ответственному лицу, принявшему ценности.

В Акте указывают данные о фактическом наличии денежных средств и других ценностей в кассе предприятия, а также их остаток по данным бухгалтерского учета.

Наличность в инвалюте записывают в Акт с указанием (п. 37 Положения № 158):

— названия и суммы иностранной валюты;

— курса НБУ, действующего на день инвентаризации;

— суммы иностранной валюты в пересчете в денежную единицу Украины.

Эта запись может быть, например, такой: «Остаток иностранной валюты в кассе составляет 100 (сто) долларов США, что по курсу НБУ (13,526129 грн. за 1 доллар США) на день составления Акта соответствует 1352 грн. 61 коп.».

Приведем образец заполнения Акта о результатах инвентаризации имеющихся средств на с. 51.

выводы

-

Для проведения инвентаризации кассы руководствуются нормами сразу трех нормативных документов — Инструкции № 69, Положения № 158 и Положения № 637.

-

В ходе инвентаризации остаток наличности в кассе сверяют с данными учета по кассовой книге.

-

Если есть РРО, то имеющуюся на месте проведения расчета наличность сверяют с суммой, которая указана в дневном Х-отчете РРО.

-

Наличность, хранящаяся в кассе, но не подтвержденная кассовыми документами, считается излишком. Если вдруг наличных средств в кассе меньше, чем по данным учета, налицо недостача.

- Работу по инвентаризации кассы комиссия завершает составлением Акта о результатах инвентаризации имеющихся средств, форма которого приведена в приложении 7 к Положению № 637.

Акт инвентаризации наличных денежных средств в кассе (форма ИНВ-15)

В кассе предприятия могут храниться:

- наличные денежные средства;

- ценные бумаги;

- денежные документы (марки, авиа- и железнодорожные билеты, путевки и т. п.);

- бланки строгой отчетности.

Для проверки их фактического остатка и соответствия этого остатка учетным данным проводится инвентаризация кассы. По итогам процедуры составляется акт инвентаризации наличных денежных средств в кассе и проводится анализ полученных результатов.

Инвентаризация помогает:

- сократить число нарушений кассовой дисциплины;

- контролировать кассовых работников на предмет хищений и качества их работы.

Рассмотрим подробно ее последовательность, а также порядок заполения акта по форме № ИНВ-15.

Инвентаризацией кассы занимается постоянно действующая инвентаризационная комиссия (п.2.2 Методических указаний № 49). Ее состав закрепляется приказом (постановлением, распоряжением) руководителя организации (п.2.3 Методических указаний № 49). В него входят:

- административно-управленческий персонал;

- бухгалтерские работники;

- работники службы безопасности и другие специалисты (экономисты, юристы, инженеры, техники и т. д.);

- представители службы внутреннего аудита компании, сторонние специалисты (например, сотрудники независимых аудиторских организаций и др.).

При этом не следует включать в члены комиссии или делать ее председателем материально ответственное лицо. В противном случае получится, что кассир проверяет сам себя. Тогда теряется весь смысл проверки.

Если предстоит большой объем работы, то для проведения инвентаризации можно создать еще и рабочую комиссию, также приказом (постановлением, распоряжением). Если проверить нужно немного, то осуществить проверку кассы может и ревизионная комиссия, т. е. создавать инвентаризационную комиссию не надо.

В ситуации, когда в штате числится всего один сотрудник, приказ о назначении инвентаризационной комиссии не издается. Создание такой комиссии подразумевает наличие в ее составе не менее 2-х человек – председателя и членов (п.2.3 и п.2.4 Методических указаний № 49). Поэтому в организации, в которой числится только директор, инвентаризационную комиссию сформировать не получится.

Обратите внимание! Компания не обязана ежегодно переиздавать приказ о составе инвентаризационной комиссии, если ее состав остается неизменным.

В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Задача инвентаризации наличных денежных средств, а также других ценностей в кассе предприятия заключается в том, чтобы сверить бухгалтерские данные с данными кассовой книги. Кроме того, остаток денежной наличности должен соответствовать:

- данным книги кассира-операциониста;

- данным контрольно-кассовой техники;

- показателям на кассовой ленте.

Важно! Отсутствие хотя одного из членов инвентаризационной комиссии является поводом для признания результатов кассовой проверки недействительными. Также нельзя проводить инвентаризацию без кассира, ответственного за ценности, в отношении которых назначена проверка (Приложение № 2 Постановления Минтруда России от 31.12.2002 г. № 85, письмо Минфина России от 15.07.2008 г. № 07-05-12/16, п.2.8 Методических указаний № 49).

До начала проверки материально ответственное лицо представляет инвентаризационной комиссии последние (текущие) кассовые документы. В частности, это приходные (форма № КО-1) и расходные кассовые ордера (форма № КО-2) или отчеты о движении денежных средств (например, справка –отчет кассира операциониста формы № КМ-6, Z-отчет и пр.).

Также ответственный работник письменно подтверждает, что:

- все документы, связанные с кассовыми расчетами, сданы в бухгалтерию или вручены комиссии;

- поступившие ценности оприходованы, а выбывшие списаны в расход.

Забежим немного вперед и отметим, что для этого в акте инвентаризации наличных денежных средств по форме № ИНВ-15 предусмотрен специальный раздел «Расписка».

Председатель комиссии визирует полученные документы с указанием «до инветаризации на «(дата)»». Это служит основанием для определения работниками бухгалтерии остатков денежных ценностей по данным бухгалтерского учета к моменту начала инвентаризации.

Далее осуществляется сама проверка.

Пересчитывается денежная наличность (бумажные купюры и монеты), а также другие ценности в присутсвии всех членов комиссии. Фактический остаток сверяется с данными кассовой книги. Если кассовый учет автоматизирован, то он сопоставляется с данными программы.

Проверка фактического наличия бланков ценных бумаг и бланков документов строгой отчетности производится по (п.3.41 Методических указаний № 49):

- видам с учетом их начального и конечного номеров;

- местам хранения;

- материально ответственным лицам.

Акт инвентаризации денежных средств

Для инвентаризации кассы предназначен типовой бланк по форме ИНВ-15 «Акт инвентаризации наличных денежных средств». Этот бланк утвержден Постановлением Госкомстата от 18.08.98 N 88. Вместе с тем, организация может использовать и самостоятельно разработанную и утвержденную руководителем форму Инвентаризационной описи денежных средств или Акта инвентаризации кассы. Ведь утвержденные Госкомстатом формы не являются обязательными к применению (Информация Минфина N ПЗ-10/2012). В частности, за основу можно взять Акт инвентаризации наличных денежных средств, являющийся Приложением 14 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49.

Отметим, что если в ходе инвентаризации кассы проверялись ценные бумаги и бланки строгой отчетности, то на них оформляется Инвентаризационная опись по форме ИНВ-16 (утв. Постановлением Госкомстата от 18.08.98 N 88) либо инвентаризация опись по форме, утвержденной самой организацией.

Инвентаризация кассы (бланк ИНВ-15): образец заполнения

В акте ИНВ-15 инвентаризационная комиссия указывает, сколько наличных денег, ценностей и других денежных документов находится в кассе на момент проверки. Стоимость ценностей в кассе отражается по данным бухгалтерского учета. В этом же акте отражаются номера последнего на дату проверки приходного и расходного кассовых ордеров.

Если по итогам инвентаризации кассы выявлена недостача или излишек денежных средств, заполняется оборотная сторона акта ИНВ-15. Кассир, ответственный за сохранность ценностей в кассе (иное материально ответственное лицо), заполняет строку «Объяснение причин излишков и недостач».

Акт ИНВ-15 подписывают все члены комиссии и лица, ответственные за сохранность ценностей.

Образец заполнения акта ИНВ-15 можно посмотреть .

ИНВ-15 инвентаризации наличных денежных средств: сколько экземпляров

При годовой инвентаризации кассы оформляют 2 экземпляра акта ИНВ-15. Один акт остается у материально ответственного лица, второй – передается в бухгалтерию.

А при смене материально ответственного лица оформляют 3 экземпляра акта: один для кассира, сдающего ценности, один для кассира, принимающего ценности, и один для бухгалтерии (Указания, утв. Постановлением Госкомстата от 18.08.98 N 88).

Акт инвентаризации кассы: бланк скачать

Акт ИНВ-15 бланк можно скачать бесплатно в формате Word или Excel здесь — Постановление Госкомстата от 18.08.98 N 88.