Перевыставление счетов – процедура, которая часто инициируется в рамках отношений между ФЛ и ЮЛ. Актуально мероприятие тогда, когда услуги поставляются одной фирмой, а оплачивает их другое лицо. То есть в сделке участвуют лица-посредники. Именно при наличии этих обстоятельств и применяется такой инструмент, как перевыставление счетов-фактур.

Содержание

- Как происходит перевыставление счетов

- Особенности перевыставления счетов-фактур

- Законодательное обоснование

- Продажа продукции агентом

- Особенности переоформления счетов-фактур при покупке продукции

- Особенности оформления счета-фактуры

- Счета-фактуры: новшества 2018 года

- При каких обстоятельствах оформляется вспомогательный счет-фактура?

- Особенности учета

- Договор – основа сделки

- Получение товара от комитента

- Реализация

- Отчет комитенту о продажах

- Списание с расчетного счета

- Поступление товаров для комитента

- Отчет комитенту о закупках

- Новые записи:

Как происходит перевыставление счетов

В законе нет четких указаний, касающихся последовательности перевыставления счетов. Не оговорены и нюансы принятия к вычету НДС. Но нужно обязательно ориентироваться на положения законов, косвенно касающихся правил перевыставления, на судебную практику. Это позволит уменьшить риск появления претензий от уполномоченных органов.

Есть общие нормы, касающиеся перевыставления счетов. В частности, нужно обязательно подтвердить траты, понесенные посредником за счет заказчика. Для этого используются документы. Соответствующее правило оговорено в пунктах 1-2 статьи 1008 ГК РФ.

Главные правила реализации продукции через посредника:

- Если в продаже товара участвует посредник, данные о нем прописываются в счете на оплату. Счет оформляется в нескольких экземплярах.

- Копия счета выдается заказчику.

- Заказчик должен составить счет-фактуру, который нужен посреднику.

При оформлении счета-фактуры (СФ) в первой строке документа прописываются его номер и дата заполнения. Нужно зафиксировать дату подачи счета агенту. Принципалу необходимо внести отметку на основании счета-фактуры в книге покупок.

В рамках рассматриваемых сделок доходом будет считаться агентское вознаграждение. То есть именно с него будет уплачиваться НДС. Соответствующие положения содержатся в статьях 41, 153 НК РФ.

Особенности перевыставления счетов-фактур

Счет-фактура – это и подтверждение приемки продукции, и основание для вычета по выплате НДС. Соответствующее положение оговорено статьей 169 НК РФ. Нужно учитывать особенности процедуры, в которой присутствует агентское соглашение. В этом случае между продавцом и потребителем образуется дополнительное звено – агент. Он работает в интересах потребителя (статья 1005 ГК РФ).

Начальные СФ выставляются в адрес агента. Для использования принципалом вычета нужно перевыставить ему СФ. То есть агенту нужно выставить принципалу СФ при передаче полномочий на продукцию.

СФ составляется по определенной форме. Все нюансы ее составления оговорены в Правительственном Постановлении №1137 от 26 декабря 2011 года. Перевыставление бумаги выполняется агентом, который действует от собственного имени.

Считается, что агент напрямую участвует в переоформлении при наличии этих условий:

- Исполнение поручения по соглашению.

- Работа от собственного имени.

Перевыставление должно осуществляться на базе закона.

Законодательное обоснование

Перевыставление СФ – процедура, которая регламентируется этими нормативными актами:

- Статья 169 НК РФ. В ней указано, что счета-фактуры могут выставляться агентами, продающими товары/услуги от собственного имени.

- Статьи 171, 172, 169 НК РФ. В этих статьях указаны условия вычета НДС. В частности, это следующие обстоятельства: принятие продукции на учет, использование в работе, облагаемой НДС, или использование под перепродажу, получение от поставщика счета-фактуры.

- Статья 1011 ГК РФ. СФ сначала заполняется на агента.

При заполнении нужно учитывать положения Правительственного Постановления №1137 от 26 декабря 2011 года.

Продажа продукции агентом

Агент может от собственного имени реализовывать продукцию принципала при наличии поручения последнего. В этом случае нужно проделать следующие действия:

- Заполнение двух СФ.

- Одна бумага направляется приобретателю.

- Вторая бумага регистрируется в журнале учета СФ.

- Регистрировать документ в книге продаж не требуется.

- Значения СФ направляются принципалу.

Принципал при получении значений от агента осуществляет эти действия:

- Выставление на имя агента СФ.

- Регистрация счета в книге продаж.

Все эти сведения нужно зафиксировать в части 2 журнала СФ.

Особенности переоформления счетов-фактур при покупке продукции

Если продукция покупается для принципала, порядок создания счетов-фактур будет другим:

- СФ на имя агента выставляется поставщиком.

- Документ регистрируется в книге продаж.

- Агент заносит счет во вторую часть журнала учета СФ.

- Агент от собственного имени заполняет СФ с такими же значениями в адрес принципала. В строке «продавец» фиксируется действительный поставщик.

- Агент заносит СФ в часть 1 учетного журнала.

Последний шаг – регистрация принципалом СФ, ранее выданной агентом. Для регистрации используется книга покупок.

Если агент совершает покупки (приобретает товары, оплачивает работу или услуги) сразу для нескольких принципалов и получил общий счет-фактуру на совершенную им покупку, то при перевыставлении его нужно «рассортировать». Каждый конкретный принципал должен получить не единый перечень, а счет-фактуру, касающуюся только его заказа. Об этом требовании говорится в письме ФНС № ГД-4-3/7473@ от 18 апреля 2014 года.

Если агент получил от продавцов для одного и того же принципала несколько счетов-фактур одной и той же датой, ему разрешено при перевыставлении объединить их в общий. При этом все данные нужно привести через знак «;». Это разрешается в пп. «в» п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства № 1137 от 26 декабря 2011 года.

Особенности оформления счета-фактуры

Рассмотрим схему заполнения СФ посредниками (ими могут быть, к примеру, застройщики, экспедиторы):

- Строка 1 – дата создания СФ агентом.

- Стр. 1а – номер исправления, занесенного в СФ.

- Стр. 2 – название фирмы-продавца.

- Стр. 2а – адрес продавца, содержащийся в ЕГРЮЛ, адрес экспедитора.

- Стр. 2б – ИНН и КПП продавца.

- Стр. 3 – название грузоотправителя (должно соответствовать информации, зафиксированной в учредительной документации).

- Стр. 4 – название получателя груза (если СФ составляется на услуги, в строках проставляется прочерк).

- Стр. 5 – реквизиты платежных бумаг о перечислении денег агентом продавцу.

- Стр. 6 – название покупателя.

- Стр. 6а – адрес покупателя, зафиксированный в ЕГРЮЛ.

- Стр. 6б – ИНН и КПП приобретателей.

- Стр. 7 – название валюты, которая фигурирует в сделке.

- Стр. 8 – эту строку нужно заполнять только при выставлении СФ при работе над государственным контрактом.

- Графа 1 – название товаров.

- Гр. 1а – код вида продукции.

- Гр. 2– единица измерения (если ее нет, проставляется прочерк).

- Гр. 3 – объем продукции.

- Гр. 4 – цена продукции.

- Гр. 5 – стоимость всей продукции.

- Гр. 6 – суммы акциза, если это подакцизная продукция.

- Гр. 7 – ставка по налогам.

- Гр. 8 – НДС.

- Гр. 9 – цена всей продукции.

- Гр. 10 – государство, в котором изготовлена продукция (нужно указать код и краткое название).

- Гр. 11 – эта графа заполняется тогда, когда государство происхождения продукции – не Россия.

К СВЕДЕНИЮ! Агент является элементом между принципалом и торговцем. Он обязан перевыставлять СФ. Агент, торгующий от собственного лица, фиксирует себя в роли продавца в СФ. На основании счета покупатель имеет право заявить НДС-вычет. Если агент покупает продукцию по велению принципала, при перевыставлении нужно прописать в строках 2, 2а и 2б сведения о поставщике.

Счета-фактуры: новшества 2018 года

В этом году в ведении счетов-фактур появились некоторые отличия, на которые нужно обратить внимание, особенно плательщикам НДС.

Главное новшество – новый бланк, который был утвержден Постановлением Правительства РФ № 981 от 19 августа 2017 года. В нем есть несколько моментов, которые теперь выглядят по-другому, а именно:

- новая графа в шапке бланка, заполнять которую нужно, только если такие данные есть («Идентификатор государственного контракта, договора (соглашения)»);

- новый столбец «Код вида товара» в табличке, в него вносится информация только при отправке товара в страны, входящие в Евразийский Экономический союз;

- графа о таможенной декларации немного изменила название – перед словом «номер добавлено уточнение «регистрационный»;

- поле для подписи дополнено – теперь там имеет право оставить автограф не только сам ИП, но и «иное лицо», естественно, при наличии оформленной доверенности.

Еще одно важное новшество – позволение от налоговых служб хранить вторые экземпляры счетов-фактур в электронной форме (подтверждено Письмом ФНС № СД-4-3/17731@России от 06 сентября 2017 года). Это удобно, причем разрешение действительно даже в том случае, если покупательский экземпляр был в бумажном варианте.

При каких обстоятельствах оформляется вспомогательный счет-фактура?

Агент должен выставить и отгрузочный СФ, и дополнительный счет. Это обязанность плательщиков НДС. Объектом налогообложения является вознаграждение агента. А потому агент должен выполнить на эту сумму:

- оформление на адрес принципала СФ;

- регистрацию СФ в книге продаж.

Направленные агентом принципалу расходы по агентскому соглашению не формируют объекта обложения НДС. То есть их не нужно учитывать при определении налога.

Особенности учета

Для использования вычета нужно учесть предоставленные СФ. Получение от агента СФ требуется отражать в этих документах:

- Журнале учета.

- Книге продаж и покупок.

СФ, приобретенные от агента, фиксируются под цифрой 01.

ОБРАТИТЕ ВНИМАНИЕ! Счета-фактуры, полученные агентом или же перевыставленные им, не нужно регистрировать в книге покупок и продаж. Их следует учитывать только в Журнале учета счетов-фактур (п. 3.1 ст. 169 НК РФ).

Если у агента нет необходимости предоставления деклараций по НДС, то в налоговой инспекции должны проверять предоставляемый им Журнал учета раз в квартал. Для этого отведен срок до 20 числа следующего за истекшим кварталом месяца.

Если агент является плательщиком НДС, сдавать Журнал ему не нужно – всю необходимую для контроля информацию налоговики получат из декларации по НДС, а конкретно из разделов 10 и 11.

В доходы комиссионера будет включаться только сумма комиссионного вознаграждения на дату начисления. В доходы комитента включается стоимость проданых товаров на дату, которая указана в отчете комиссионера (п. 137.5 НКУ) и расходы, которые составляют себестоимость реализованых товаров (п. 138.4 НКУ). Доходы и расходы найдут отражение в Декларации по налогу на прибыль в строках 02 и 05.1 соответственно. Кроме того, комитент к составу расходов относит причитающееся комиссионеру вознаграждение на дату подписания соответствующего акта и отражает в строке 06.2, как расходы на сбыт, Декларации по налогу на прибыль. Что касается НДС, согласно пп. «е» пп. 14.1.191 НКУ к поставке товаров приравнивается и их передача в рамках договора, по которому выплачивается комиссионное вознаграждение за продажу или приобретение. А операции по поставке товаров облагаются НДС.

Налоговые обязательства и налоговый кредит должны формироваться по правилу «первого» события. Исходя из этого, в случае заключения договора комиссии на продажу товаров налоговые обязательства у комитента и налоговый кредит у комиссионера формируются на дату отгрузки товаров. Если согласно договора комиссии, комиссионер приобретает товары за счет комитента, то датой возникновения налоговых обязательств у комиссионера и права на налоговый кредит у комитента будет дата, на которую приходится первое из событий: перечисление комитентом денежных средств комиссионеру или передача комиссионером товаров комитенту. При определении базы налогообложения НДС, договорная (контрактная) стоимость поставки должна быть не ниже уровня обычных цен.

В конфигурации «Бухгалтерия для Украины» необходимо обратить внимание на правильное оформление договоров с контрагентами: комиссионерами и комитентами. В форме договора необходимо выбрать соответствующий вид договора: «С комиссионером» или «С комитентом». При этом по закладке «Основные» автоматически будет включена опция «Сложный учет НДС», по закладке «Налоговый учет» в строке «Схема налогового учета» осуществлен выбор «С комиссионером (с 2011 г.)» или «С комитентом (с 2011 г.)» и «Вид договора по ГК (для налоговой накладной)» — Договір комісії». Рассмотрим примеры.

Учет у комитента

Комитент приобрел товары по цене 120 грн с НДС и передал комиссионеру 40 единиц товара по цене 240 грн с НДС. Сумма комиссионого вознаграждения 1500 грн с НДС.

Комиссионером товар был продан.

Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», а также строки Декларации по налогу на прибыль представлены в Таб.1.

Передачу товаров комиссионеру оформляем документом «Реализация товаров и услуг», который открываем на основании документа «Поступление товаров и услуг», с помощью которого оприходованы товары. Наименование комиссионера вводим в справочник «Контрагенты» и внимательно заполняем форму договора так, как сказано выше.

Таблица 1

| Документы | Проводки | Декларация по прибыли | |

|---|---|---|---|

| Передан товар комиссионеру | Реализация товаров и услуг |

Дт 283, Кт 281 4000 Дт 6431, Кт 64321600 |

|

| Представлен отчет комиссионера: отражена реализация товара и начислено комиссионное вознаграждение | Отчет комиссионера о продажах | Дт 902, Кт 283 4000 Дт 361, Кт 702 9600 Дт 702, Кт 6431 1600 Дт 631, Кт 361 1500 Дт 93, Кт 361 1250 Дт 6442, Кт 361 250 |

05.1 4000 02 8000 06.2 1250 |

| Оформлены налоговые обязательства НДС | Налоговая накладная | Дт 6432, Кт 6412 1600 | |

| Зарегистрирована поступившая Налоговая накладная от комиссионера | Регистрация входящего налогового документа | Дт 6412, Кт 6442 250 | |

| Перечислено комиссионное вознаграждение | Платежное поручение исходящее | Дт 631, Кт 311 1500 |

В табличной части документа, по закладке «Товары» указываем количество товаров 40 и цену 240 грн с НДС. Документ сформирует проводку по передаче товаров со счета 281 на счет 283 «Товары на комиссии» по стоимости поступления товаров и отразит налоговые обязательства НДС, исходя из цены передачи. Проводки представлены на Рис.1.

Рисунок 1. Проводки, сформированные документом «Реализация товаров и услуг»

По дате представления отчета комиссионером оформляем документ «Отчет комиссионера о продажах». Форму документа открываем на основании документа «Реализация товаров и услуг». Включаем опцию «Удерживать комиссионное вознаграждение». В строке «Способ расчета» выбираем для данного примера «Не рассчитывается». Табличная часть документа будет заполнена данными документа-основания. В графе «Цена» указывается цена, по которой был продан товар комиссионером. Она не обязательно должна совпадать с той ценой, по которой отдан товар. В нашей задаче эти две цены совпадают. Указываем сумму вознаграждения 1250, НДС вознаграждения программа рассчитает, «Схема реализации» — «Товары». Форма документа представлена на Рис.2.

Рисунок 2. Фрагмент документа «Отчет комиссионера о продажах»

По закладке «Учет затрат» указываем счет затрат 93, статью затрат «Затраты на комиссионное вознаграждение продавцам, торговым агентам и работникам подразделений, обесп», которая соответствует строке 06.2 Декларации по налогу на прибыль, по закладке «Счет учета расчетов» указываем счет 361. Итак, документ заполнен. Проводки, сформированные доокументом, представлены на Рис.3. Как видим, программа сформировала проводки по реализации товара, но кроме этого начислила комиссионное вознаграждение. Автоматически сумма дохода будет включена в строку 02, себестоимость товаров в строку 05.1, а сумма комиссионного вознаграждения в строку 06.2 Декларации по налогу на прибыль. На основании документа «Отчет комиссионера о продажах» вводим документ «Налоговая накладная», который сформирует налоговые обязательства НДС, исходя из стоимости реализованного товара, на сумму 1600 грн, а также документ «Регистрация входящего налогового документа», который сформирует налоговый кредит на сумму 250 грн, база налогобложения — сумма комиссионного вознаграждения. На основании «Отчет комиссионера о продажах» оформляем перечисление комиссионного вознаграждения документом «Платежное поручение исходящее» с выбором формы «Оплата поставщику».

Рисунок 3. Проводки, сформированные документом «Отчет комиссионера о продажах»

Учет у комиссионера

Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», а также строки Декларации по налогу на прибыль представлены в Таб.2.

Таблица 2

| Документы | Проводки | Декларация по прибыли | |

|---|---|---|---|

| Товар принят на комиссию | Поступление товаров и услуг | Дт 0241 8000 Дт 6442, Кт 6441 1600 |

|

| Отражение налогового кредита по полученому товару от комитента | Регистрация входящего налогового документа | Дт 6412, Кт 6442 1600 | |

| Реализован и отгружен товар | Реализация товаров и услуг | Дт 361, Кт 702 9600 Дт 702, Кт 6432 1600 Кт 0241 8000 |

|

| Отражение налоговых обязательств НДС | Налоговая накладная | Дт 6432, Кт 6412 1600 | |

| Получена оплата за товар | Платежное поручение входящее | Дт 311, Кт 361 9600 | |

| Отчисление из дохода суммы, причитающейся комитенту и начисление комиссионного вознаграждения |

Отчет комитенту о продажах товаров | Дт 704, Кт 631 9600 Дт 6441, Кт 704 1600 Дт 631, Кт 361 9600 Дт 361, Кт 703 1500 Дт 703, Кт 6432 250 |

02 1250 |

| Отражение налоговых обязательств НДС комиссионного вознаграждения | Налоговая накладная | Дт 6432, Кт 6412 250 | |

| Перечислены денежные средства комитенту | Платежное поручение исходящее | Дт 631, Кт 311 9600 | |

| Получение комиссионного вознаграждения от комитента | Платежное поручение входящее | Дт 311, Кт 361 1500 |

Принятие товара на комиссию оформляем документом «Поступление товаров и услуг». Для отражения товара по счету 0241 необходимо указать этот счет в табличной части документа. Можно поступить по другому. В справочнике «Номенклатура» создать папку «Товары на комиссию» и с помощью кнопки «Перейти» открыть окно «Счета учета номенклатуры», в котором указать счет учета 0241, заполнить строки «Схема реализации» – «Товары», «Налоговое назначение» — «Обл. НДС», «Налоговое назначение доходов и затрат» — «Хоз. д-сть». Наименование товаров вводим в папку «Товары на комиссию». Документ «Поступление товаров и услуг» выполнит проводку не только со счетом 0241, но и по начислению налогового кредита НДС (см. Рис.4).

Рисунок 4. Проводки, сформированные документом «Поступление товаров и услуг»

На основании этого документа вводим «Регистрация входящего налогового документа», который отражает налоговый кредит НДС. На основании документа «Поступление товаров и услуг» оформляем реализацию товара документом «Реализация товаров и услуг». На основании документа «Реализация товаров и услуг» для отражения налоговых обязательств НДС, оформляем документ «Налоговая накладная». На основании документа «Поступление товаров и услуг» оформляем документ «Отчет комитенту о продажах товаров». Он представлен на Рис. 5.

Рисунок 5. Фрагменты документа «Отчет комитенту о продажах товаров»

В табличной части этого документа есть озможность ввести цену товара, по которой он поступает от комитента, а также цену товара, по которой комиссионер может продать этот товар. В нашей задаче эта цена совпадает. Здесь есть возможность указать сумму вознаграждения. По комиссионному вознаграждению, в строке «Способ расчета» можем выбрать «Не рассчитывается», так как в нашей задаче эта сумма зафиксирована. По закладке «Счета учета расчетов» опция «Удержать комисионное вознаграждение» включена. В строках «Счет учета расчетов (вознагр.)» 361, «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам» 631. По закладке «Счета учета доходов» в строке «Услуга по вознаграждению» в справочник «Номенклатура» в папку «Услуги» вводим наименование «Комиссионное вознаграждение» и выбираем, а в строке «Схема реализации» выбираем «Услуги». Итак, документ заполнен. Проводки, сформированные документом, представлены на Рис.6. На основании документа «Отчет комитенту о продажах» отражаем налоговые обязательства НДС по комиссионному вознаграждению документом «Налоговая накладная». Таким образом, у комиссионера налоговые обязательства НДС на сумму 1600 грн будут погашены налоговым кредитом НДС на эту же сумму. А налоговые обязательства НДС на сумму 250 грн необходимо будет уплатить по данным этого примера. Что касается налога на прибыль, то у комиссионера, сумма комиссионного вознаграждения без НДС будет отнесена на доходы.

Рисунок 6. Проводки, сформированные документом «Отчет комитенту о продажах товаров»

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Тел.: (044) 599-67-71

Валентина Семенова

Главный редактор

журнала «Компьютерная Бухгалтерия» (www.combuh.com)

02.12.2013 г Журнал «Компьютерная Бухгалтерия» № 12 (85) 2013 г, стр. 19.

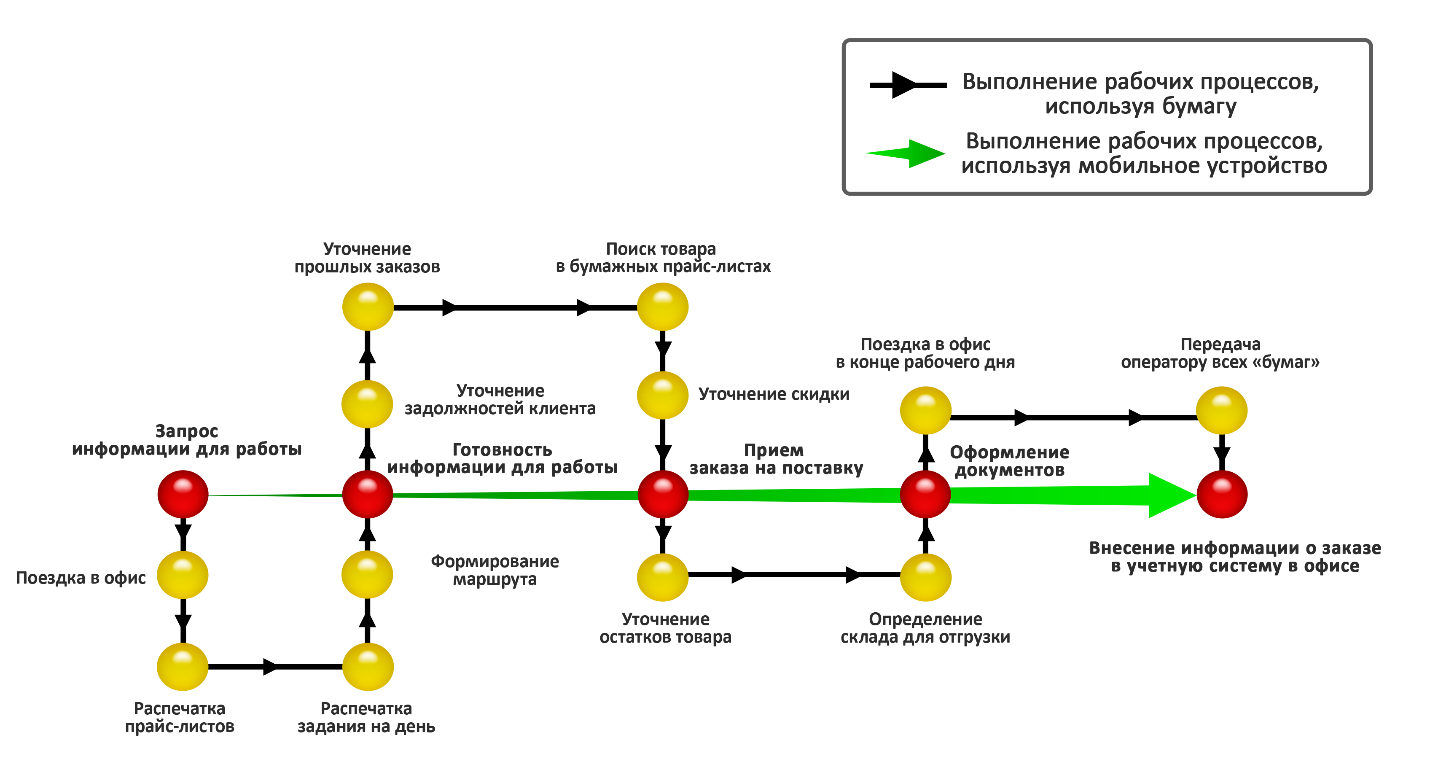

Продукт «1С:Мобильная торговля» предназначается для автоматизации мобильной торговли с помощью мобильных устройств (смартфонов, планшетных компьютеров) под управлением операционной системы Android. Продукт позволяет автоматизировать различные виды деятельности торговых представителей оптовых и дистрибьюторских компаний, использующих учетные системы на платформе «1С:Предприятие 8», например «1С:Управление торговлей» или «1С:ERP Управление предприятием».

Используя продукт «1С:Мобильная торговля», торговый представитель получает инструмент, который помогает ему выполнять свою работу более эффективно – с минимальными затратами времени и с меньшим количеством промежуточных операций. Наглядно это представлено на схеме ниже.

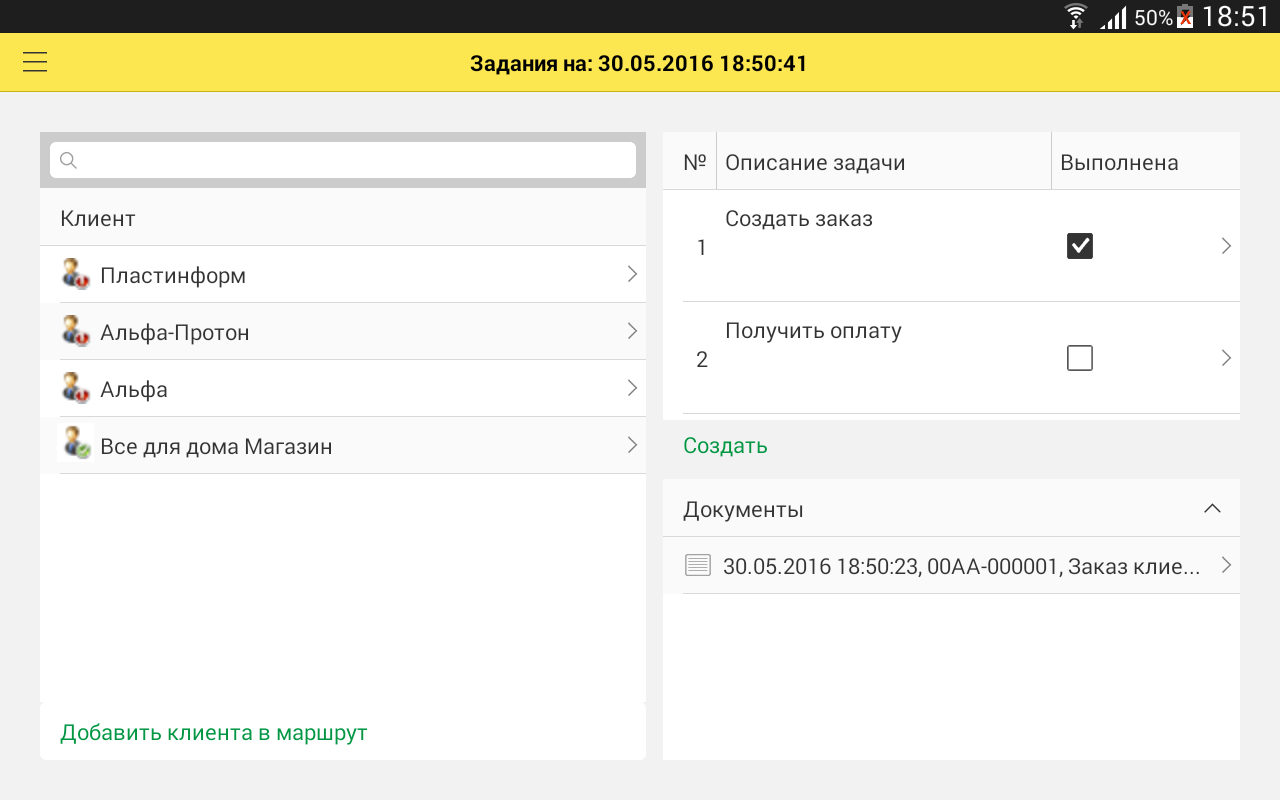

Работа по маршруту

При помощи автоматизированного рабочего места пользователя – Рабочего стола, пользователь имеет быстрый доступ к списку задач и клиентов по маршруту на текущую дату.

На рабочем столе пользователь имеет возможность просмотреть список задач по конкретному клиенту, создать документ, при необходимости добавить в маршрут клиента и задачу. Информация о выполнении маршрута отправляется в течение дня в офисную учетную систему посредством интернет-подключения устройства по сети GSM или Wi-Fi.

Сбор и обработка заказов на поставку товаров

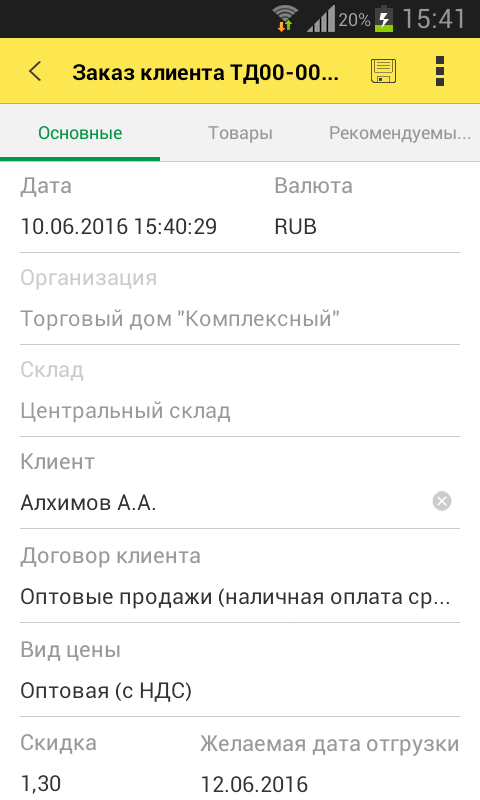

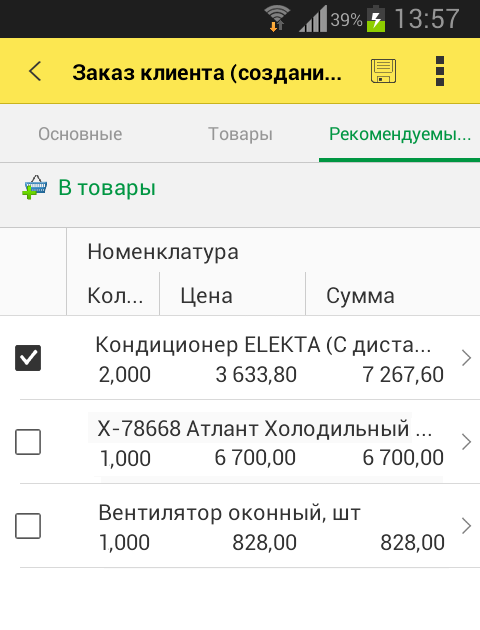

Используя продукт «1С:Мобильная торговля», торговый представитель оформляет заказ на поставку товаров в мобильном устройстве, находясь непосредственно у клиента и уточняя пожелания клиента. После оформления заказ отправляется в офис дистанционно, посредством интернет-подключения устройства по сети GSM или Wi-Fi. При оформлении заказа торговый представитель учитывает следующие актуальные данные, полученные из офисной учетной системы:

- Остатки товаров;

- Цены товаров;

- Скидки на товары;

- Рекомендованный к продаже список товаров (планируется в учетной системе в документе «Задание торговому представителю»).

Работа с договорами

Между оптовой или дистрибьюторской компанией и клиентом может заключаться одновременно несколько договоров, в которых уточняются условия и сроки доставки, механизм ценообразования, условия и сроки оплаты и так далее. В продукте «1С:Мобильная торговля» предусмотрена возможность оформления документов с учетом условий договоров.

Многоскладской учет

Используя продукт «1С:Мобильная торговля», торговый представитель сможет оперировать актуальными данными по остаткам на всех складах своей компании и оформлять заказы с привязкой заказа к конкретному складу или даже списку складов. Например, такая задача актуальна, когда требуется учитывать близость склада к клиенту.

Учет кассовых операций

В продукте «1С:Мобильная торговля» предусмотрена возможность ведения учета поступлений денежных средств от клиентов. Торговый представитель может фиксировать поступления денежных средств (предоплаты заказов) при помощи документа «Оплата».

Работа с типами цен и со скидками

Оптовая или дистрибьюторская компания может использовать в работе различные типы цен, в зависимости от условий договора с клиентом, маркетинговых акций. Дополнительно компания может разрешить торговому представителю предоставлять различные скидки клиентам. В продукте «1С:Мобильная торговля» возможно использование неограниченного количества типов цен в т.ч. и с учетом скидок.

Дополнительные возможности продукта «1С:Мобильная торговля»:

- Текстовый поиск товаров и клиентов;

- Создание клиентов и товаров;

- Фильтрация списка документов по различным критериям;

- Просмотр в мобильном устройстве расположения торговых точек на географических картах;

- Возможность выборочного обмена данными.

Дополнительная информация на сайте партнера-разработчика компании «Райтскан».

Здравствуйте!

Цитата (Ambra):ДОбрый день!

Помогите мне, пожалуйста!

Мы по агентскому договору для Принципала импортируем товар. При импорте возникают доп.расходы, на которые выставлены сч-ф Продавцами этих доп.услуг. Мне нужно их перевыставить Принципалу. Как это технически осуществить в 1С 8.3?Для правильного отражения операций в учетной базе у агента (посредника) при приобретении услуг у сторонних поставщиков (доп.расходы) в пользу принципала важно на «Контрагенте» ( комитенте/принципале) иметь договор вида » с комитентом на закупку».

Тема обсуждалась. Возможно вам помогут обсуждения по ссылкам

Учет по агентскому договору у агента при покупке услуг в 1С 8.3

Возмещаемые транспортные расходы по договору поставки: отражение в 1С

Формирование отчета комитенту (отчет о закупках)

Чуть больше нюансов всегда при отражаении в случае получения предоплаты от принципала и пересылки аванса контрагентам, оказывающих обсуждаемые доп.расходы.

А в общем порядке, нужны правильные настройки в программе (в Функциональности и в Параметрах учета), чтобы была возможность, в принципе, отражать операции по договорам комиссии и прочим посредническим договорам. Ну, и далее, вам нужно использовать документы в примерной последовательности:

— Поступление товаров и услуг , закладка Агентские услуги, контрагент поставщик с обычныч договором «с поставщиком», а по строке ввода данных о доп.расходе с выделением НДС, отражение суммы, и рядом по строке указать следует название комитента(принципала). Счет для расчетах в рублях — 76.09; проводки при проведении должны появиться вида Д76.09принц К60.01поставщ (и зачет аванса, если был);

— если сч-фактура от поставщика есть, то сразу надо отразить его как «Сч-фактура полученный» от поставщика к данному док-ту ПТиУ;

— если все верно сделаете, то можно сразу проверить попадание записи от вх.сч-фактуре во 2-ую часть Журнала учета счетов-фактур (по входящим);

— затем нужно ввести документ «Отчет комитенту о закупке» (раздел Покупки); закладку «главное» заполняйте запрашиваемой информацией по полям, а на закладке «товары и услуги» лучше использовать встроенные механизмы кнопки «заполнить» — закупленным по договору и т.п.; тогда док-т заполнится автоматически; на закладке «Расчеты» укажите используемые счета в расчетах с вашим принципалом (комитентом).

— следом введите «счет-фактуру выданный» на основании данного «Отчета принципалу (комитенту) о закупках»; в поле «составлен от имени» укажите поставщика; вы этим свяжете входящий сч-фактуру поставщика с вводимым перевыставляемым сч-фактурой принципалу (комитенту).

— проверьте снова появление нужных записей в Журнале учета сч-фактур; на данном этапе уже в 1-ой части журнала.

И так далее. Если вы плательщик НДС , то после выполнения в конце отчетного периода реглам.операций по НДС, в базе должны правильно сформироваться записи в Книге продаж только в части вашего агентского вознаграждению (по отдельному сч-фактуре). Но это другая тема.

Заключение договоров комиссии – не редкость в работе фирм любых отраслей, при этом он обязательно должен быть отражен в бухгалтерии с учетом всех особенностей его заключения и исполнения. При заключении такого договора комиссионер обязан в пользу комитента выставить специализированный отчет. Здесь мы рассмотрим, как сделать отчет и каковы особенности его заполнения в 1С:Бухгалтерия 8.3. Отметим, что создание отчета – это всего лишь один из целой цепочки шагов, связанных с оформлением отношений по договорам комиссии.

Договор – основа сделки

Любые дела с контрагентом официально начинаются с заключения договора. В дальнейшем предполагается выполнение договора с учетом особенностей его заключения. В конфигурации 1С:Бухгалтерии можно регистрировать два вида договоров с комитентами – на продажу и на закупку.

Рис.1 Создание договораРис.2 Виды договора

Для каждого вида договора требуется указание следующих реквизитов:

- организация;

- контрагент;

- номер договора;

- дата договора;

- валюта договора;

- порядок расчета комиссионного вознаграждения (у разных видов договоров выбор методов расчета ограничен).

При заключении договора на продажу существует определенный порядок действий комиссионера, который соответствует последовательности отражения специализированных документов в программе:

- Получает товар от комитента;

- Реализует товар комитента;

- Рассчитывает собственное вознаграждение за услуги комиссионной продажи и отчитывается за реализованный товар;

- Расплачивается с комитентом за проданное.

Остановимся подробнее на каждом этапе.

Получение товара от комитента

Оформляется «Поступление (товары, услуги, комиссия)». Он доступен из полного интерфейса, в «Покупках».

Рис.3 Поступление (товары, услуги, комиссия)

Здесь применяется договор комиссии на продажу, в табличной части содержится перечень взятых на комиссию товаров. Данный факт отмечается указанием забалансового счета бухучета 004.01 «Товары, принятые на комиссию/Товары на складе». Сформируется проводка Дт 004.01.

Реализация

Оформляется «Реализация товаров», доступный из полного интерфейса в «Продажах».

Здесь также используется забалансовый счет учета 004.01 для списания проданных комиссионных товаров. Вместе с проводками по расчету с покупателем. Сформируется проводка Кт 004.01.

Отчет комитенту о продажах

Для удобства расчетов и с целью сокращения документооборота по итогам месяца комиссионер оформляет документ «Отчет комитенту», доступный из полного интерфейса, раздел «Покупки». Документ содержит несколько табличных частей, поскольку решает задачи информирования комитента о проданных товарах, о расчете суммы вознаграждения, о взаиморасчетах с покупателями и комитентом.

На «Главной» заносятся сведения о контрагенте, договоре, способе подсчета вознаграждения. Программа может посчитать сумму автоматом, но только после того, как будут внесены сведения о проданных товарах и услугах.

Закладка «Товары и услуги» также может быть заполнена автоматом по нажатию «Заполнить» по результатам продаж. Помимо перечня проданных товаров и цен обязательно вносятся данные о покупателях.

В «Денежных средствах» отображаются данные по полученным оплатам.

Рис.7 Данные по полученным оплатам

В «Расчетах» показаны счета расчетов с покупателями и комитентом, а также метод расчета – удержание из выручки, либо непосредственное получение от комитента.

Зачастую для таких расчетов берут счет 76.09. В «Отчете комитенту о продажах» фиксируется долг за комитентом по вознаграждению и отражение выручки комиссионера по соответствующему договору.

Рис.8 Отчет комитенту о продажах

Для анализа состояния расчетов с комитентом можно использовать стандартные бухгалтерские отчеты, которые доступны из полного интерфейса, раздел «Отчеты».

Оборотно-сальдовая ведомость по счету 76.09 в разрезе контрагента и договора показывает состояние задолженности до момента перечисления ДС комитенту.

Рис.9 Оборотно-сальдовая ведомость

Списание с расчетного счета

Готовится документ, доступный из полного интерфейса, раздел «Банк и касса». Особенностью заполнения этого документа является использование механизма ввода на основании для «Отчета комитенту». Здесь автоматом считается сумма платежа.

Рис.10 Подсчет суммы платежа

Сформируются проводки, которые учитывают детальные записи по документам реализации и расчетов с покупателями.

Рис.11 Сформируются проводки

После завершения расчетов сальдо по комитенту должно быть нулевое.

При заключении комиссионного договора на закупку последовательность действий комиссионера немного изменяется:

- Закупает товар для комитента;

- Отчитывается по закупленному товару перед комитентом.

Поступление товаров для комитента

Отражается документом «Поступление (товары, услуги, комиссия)». Особенностью отражения является использование счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» для постановки на учет купленных в пользу комитента товаров.

Рис.12 Поступление товаров для комитента

Документ поступления формирует долг комитента.

Рис.13 Документ поступления формирует долг комитента

Отчет комитенту о закупках

Отражается документом «Отчет комитенту», операция документа будет определена по виду договора контрагента.

Закладка «Главное» содержит сведения о вознаграждении комиссионера, которое будет рассчитано только после наполнения закладки «Товары и услуги».

Рис.14 Сведения о вознаграждении комиссионера

Закладка «Товары и услуги» может быть заполнена по кнопке «Заполнить» с выбором нужного способа заполнения. На закладке содержатся сведения о поставщике и о товарах/услугах.

Рис.15 Сведения о поставщике и о товарах/услугах

Закладка расчеты содержит сведения о расчетах с комитентом:

Рис.16 Сведения о расчетах с комитентом

По итогам проведенной операции закупки товаров, на счете 76.09 можно увидеть частичную задолженность комитента, только в части расчетов с поставщиком.

Рис.17 Итог проведения операции

Нам удалось провести отчет комитенту, и по итогу на счете 76.09 можно увидеть полную задолженность комитента в разрезе документов расчетов.

Рис.18 Полная задолженность комитента в разрезе документов расчетов

Таким образом, мы рассмотрели все возможные особенности отражения «Отчета комитенту» в конфигурации «1С:Бухгалтерия предприятия 8.3».

Если у вас остались вопросы по заполнению отчетов в бух программе 1С, обратитесь к нашим специалистам по сопровождению программ 1С:Предприятие, мы с радостью вам поможем.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}