Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний оплачивают согласно установленному тарифу. Он определяется на основании класса профессионального риска. Каждый год налогоплательщики должны подтверждать вид своей деятельности по ОКВЭД. Для этого им необходимо подать соответствующие документы в Фонд Социального Страхования. Именно он является администратором денежных поступлений на НС и ПЗ.

Каждому классу профессионального риска соответствует определенная ставка. Ее принимают в расчет при оплате взносов. Установлено 32 класса, тарифные ставки варьируются от 0,2% до 8,5%. Например, предприятие, которое занимается издательской деятельностью, относится к первому классу профессионального риска. Ему соответствует тарифная ставка в 0,2%. Юридическое лицо, которое занимается добычей торфа, относится к XVIII классу профессионального риска. Значит, оно оплачивает взносы по тарифу 2,3%.

Стоит учесть, что взносы от НС и ПЗ не являются налогами. Значит, на них не распространяется действие Налогового Кодекса РФ. Несмотря на это, если платеж перечислен не своевременно или не полностью, к налогоплательщику применят штрафные санкции в виде пеней. Это правило указано в Федеральном Законе 12-ФЗ.

Налогоплательщиками являются:

- физические лица;

- юридические лица;

- индивидуальные предприниматели;

- иностранные предприятия, которые ведут деятельность на территории Российской Федерации и используют наемный труд российских граждан.

Застрахованными лицами являются граждане, которые работают на основании трудового договора или гражданско-правового соглашения.

Содержание

- Стразовые взносы от НС и ПЗ: сроки уплаты, расчет

- Страховые взносы от несчастных случаев

- Как страхователю узнать свой тариф взносов «на травматизм»

- Страховые взносы на травматизм в 2018 году — ставка и КБК

- Отчисления на травматизм — принципы расчета

- Действующие тарифы — обычные и по инвалидам

- Правила уплаты страховых взносов на травматизм в 2018 году

- Отчетность по отчислениям на травматизм в 2018 году

- Итоги

- Страховые взносы на несчастные случаи в 2018 году

- Изменения 2018 года

- Кому сколько платить

- Как выплачивает «травматический» сбор ИП

- Отчетность по «несчастному» сбору

- Тарифы ставок страховых взносов в ФСС на «травматизм», несчастный случай, заболевания в 2019 году

- Какой код ОКВЭД указывать в документах при подтверждении основного вида деятельности в 2019 г.

- Классификато видов экономической деятельности по классам профессионального риска

- Порядок проведения расчетов

- Оплата за травматизм в 2019 году: КБК и тарифы

- Новые записи:

Стразовые взносы от НС и ПЗ: сроки уплаты, расчет

Взносы на социальное страхование от несчастных случаев и профессиональных заболеваний нужно рассчитывать каждый месяц. Оплату производят не позднее 15 числа месяца, следующего за отчетным. Согласно установленному законодательству каждый налогоплательщик должен подавать отчет по страхованию каждый квартал.

Тарифные ставки для оплаты сборов могут быть установлены с учетом надбавки или скидки. Их размер рассчитывают в соответствии со специальной Методикой Министерства Труда и Социальной защиты РФ. В расчет берут итоги деятельности страхователя за предшествующие три года с проведением специальной оценки условий труда.

Льготы для оплаты взносов в ФСС от НС и ПЗ предоставляют двум категориям страхователей. К первой относят:

- общественные организации инвалидов, членами которых являются не менее 80% инвалидов и их официальных представителей;

- учреждения, которые созданы для культурных, образовательных, физкультурно-спортивных и лечебно-оздоровительных целей, при условии, что их имущество принадлежит общественным организациям инвалидов;

- предприятия, уставный фонд которых полностью состоит из вкладов общественных организаций инвалидов;

- учреждения, созданные для оказания правовой или другой помощи людям с ограниченными возможностями, при условии, что их имущество находится в собственности общественных организаций инвалидов.

Ко второй группе относят предприятия/организации, а также индивидуальных предпринимателей, которые в своей деятельности используют наемный труд инвалидов I-III групп. Максимальный размер скидки или надбавки не может превышать 40% от основной ставки.

Базой для расчета суммы взноса от НС и ПЗ является оплата труда сотрудника, а также другие налогооблагаемые выплаты: отпускные, командировочные и прочие. В расчет не берут не налогооблагаемые выплаты.

Взносы от несчастных случаев на производстве и профессиональных заболеваний рассчитывают по такой формуле:

Взносы от НС и ПЗ = База (налогооблагаемые выплаты) х Тарифная ставка

При наличии скидки на оплату взносов от несчастных случаев и профессиональных заболеваний сумму сбора высчитывают по такой формуле:

Взносы от НС и ПЗ = База расчета х Тариф х 0,6

Пример 1.

Предприятие «Калина» выплатила в сентябре заработную плату сотрудникам в размере 105 000,00 руб. В этом месяце не было никаких не облагаемых налогами выплат. Соответственно, сумму заработной платы нужно принимать за базу для расчета. Тарифная ставка предприятия составляет 0,2%.

Делаем расчет:

Взносы от НС и ПЗ = 105000х0,2%

Итог: 2100,00 руб. нужно перечисли в ФСС.

Пример 2. Расчет взносов от НС и ПЗ при наличии скидки

Уставный фонд ООО «Мастер» состоит из вкладов общественных организаций инвалидов. Численность граждан с ограниченными возможностями составляет 55%. Доля их заработной платы из общего фонда составляет 30%. Предприятие оплачивает взносы от несчастных случаев на производстве и профессиональных заболеваний по сниженному тарифу на 25%.

Так как предприятию присвоен 9-ый класс профессионального риска, ему соответствует ставка 1%. Предоставлена скидка в 25%. Соответственно, тариф с учетом скидки будет 0,75%. За июнь бухгалтер начислил заработную плату сотрудникам на сумму 500 000,00 руб.

Рассчитываем:

Взносы от НС и ПЗ = 500000х0,75%х0,6

Итог: предприятие должно перечислить 2250,00 рублей на оплату взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Страховые взносы от несчастных случаев

Актуально на: 26 января 2018 г.

На сегодняшний день установлено 32 различных тарифа страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска, которых тоже 32 (ст. 21 Закона от 24.07.1998 N 125-ФЗ). Все виды экономической деятельности отнесены к одному из таких классов (Классификация видов экономической деятельности, утв. Приказом Минтруда от 30.12.2016 N 851н).

В один класс попадают виды деятельности со схожими показателями производственного травматизма, профессиональных заболеваний и, как следствие, расходов на обеспечение по страхованию (ст. 3 Закона от 24.07.1998 N 125-ФЗ). Чем выше класс (риск того, что работник может получить травму или заболевание, поскольку занят в данном виде деятельности), тем выше ставка взносов на страхование от несчастных случаев.

К примеру, издательская деятельность (код по ОКВЭД – 58.1) относится к 1 классу профессионального риска. И тариф страховых взносов на травматизм для издателей установлен в размере 0,2%. А добыча торфа (код по ОКВЭД – 08.92.1) – это уже 18 класс риска. И тариф взносов для таких организаций составляет 2,3%.

Формально размеры тарифов устанавливаются ежегодно (ст. 21 Закона от 24.07.1998 N 125-ФЗ). Но в действительности их значения не менялись с 2006 года (ст. 1 Федерального закона от 31.12.2017 N 484-ФЗ, ст. 1 Закона от 22.12.2005 N 179-ФЗ). Актуальные на 2018 год тарифы страховых взносов на травматизм приведены в таблице.

Как страхователю узнать свой тариф взносов «на травматизм»

Конкретный класс профессионального риска и, соответственно, тариф определяется в зависимости от основного вида экономической деятельности (кода ОКВЭД), которым занимался страхователь в прошлом году (п. 8 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713).

Организация должна ежегодно подтверждать свой основной вид экономической деятельности за прошлый год (п. 11 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713). Для этого нужно не позднее 15 апреля каждого года направлять в свое отделение ФСС (п. 3 Порядка, утв. Приказ Минздравсоцразвития РФ от 31.01.2006 N 55):

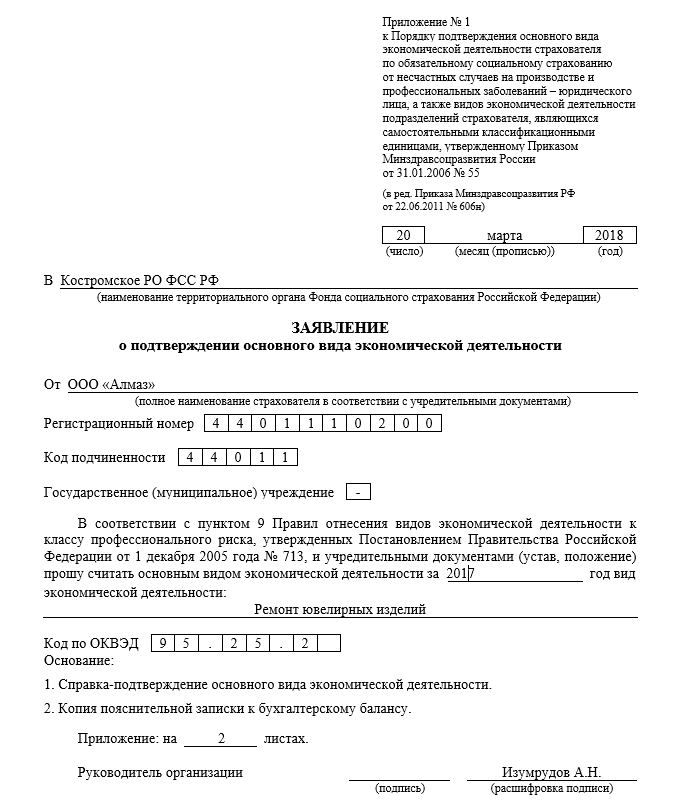

- заявление о подтверждении основного вида экономической деятельности по утвержденной форме (Приложение N 1 к Порядку, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55);

- справку-подтверждение этого вида деятельности также по форме (Приложение N 2 к Порядку, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55);

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

Последний документ вправе не представлять страхователи, которые относятся к субъектам малого предпринимательства.

На основании полученных документов ФСС устанавливает плательщику тариф с начала текущего года.

Страховые взносы на травматизм в 2018 году — ставка и КБК

Страховые взносы на травматизм в 2018 году в части основных моментов, касающихся их начисления и уплаты, подчинены тем же правилам, которые действовали в 2017 году. Рассмотрим эти основные моменты.

Отчисления на травматизм — принципы расчета

Действующие тарифы — обычные и по инвалидам

Правила уплаты страховых взносов на травматизм в 2018 году

Отчетность по отчислениям на травматизм в 2018 году

Итоги

Отчисления на травматизм — принципы расчета

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2018 году всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Действующие тарифы — обычные и по инвалидам

Каковы же тарифы взносов на травматизм в 2018 году? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2018 году всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу — от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

О том, какие значения есть у действующих тарифов, читайте в публикации «Тарифы взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний зависят от вида экономической деятельности».

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

- всем юрлицам в части выплат в адрес инвалидов;

- организациям, созданным инвалидами или для помощи им.

Также в 2018 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Правила уплаты страховых взносов на травматизм в 2018 году

Уплату страховых взносов на травматизм в 2018 году, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов (08), ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

При уплате взносов на травматизм в 2018 году КБК приводится тот же, что и в 2017-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по отчислениям на травматизм в 2018 году

Отчетность по травматизму в 2018 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

О том, что изменило в бланке формы 4-ФСС его последнее обновление, читайте в материале «Форма 4-ФСС за год — бланк отчетности и пример заполнения».

Вместе с формой 4-ФСС подается еще 1 отчет — об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Подробнее об этом отчете читайте в публикации «ФСС изменил форму отчета о расходовании «несчастных 14″»> взносов».

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55).

О том, какие документы подают в ФСС в связи с этим, читайте в материале «Заявление о подтверждении основного вида деятельности».

Итоги

В правилах расчета и уплаты страховых взносов на травматизм в 2018 году в сравнении с 2017 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.

Страховые взносы на несчастные случаи в 2018 году

В 2017 году произошли изменения в порядке перечисления обязательных платежей в Фонд социального страхования (ФСС). Взносы на травматизм являются единственным видом сборов, которые не затронули новшества. Большую часть платежей ныне контролирует Федеральная налоговая службы (ФНС). Однако администрирование данный обязательных отчислений по-прежнему проводится сотрудниками ФСС.

Разберем, как в 2018 году оформляются страховые взносы от несчастных случаев. Куда их отправлять и в какие сроки. Каков порядок предоставления отчетности и осуществления контроля.

Изменения 2018 года

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

- в ФСС части, касающиеся больничных и материнства;

- в ПФР и ФОМС по-прежнему переводятся деньги индивидуальными предпринимателями за себя.

Законодательно порядок расчетов закреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Внимание: изменения не коснулись только сборов по травматизму. Они, как и ранее, аккумулируются на счетах ФСС.

Куда перечислять

Все взносы, описанные в НК, плательщики обязаны вносить на счета соответствующего отделения ФНС:

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2018 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

- в отделение ФСС, в котором зарегистрирован плательщик;

- по месту нахождения обособленного филиала;

- по месту жительства ИП (только благотворительные).

Справка: не произошло изменение в кодировке данного вида взноса. КБК остается прежним:

- 393 1 02 02050 07 1000 160 — для обычного перевода;

- 393 1 02 02050 07 3000 160 — для перечисления штрафов;

- 393 1 02 02050 07 2100 160 — пени;

- 393 1 17 06020 07 6000 180 — для благотворительного перевода.

Изменились ли сроки

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным.

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным.

Справка: если контрольная дата выпадает на выходной или праздник, то перевод следует отправить в следующие рабочие сутки.

Кому сколько платить

Начислением сумм взносов занимаются работники ФСС. Конкретные показатели зависят от:

- основного вида деятельности (указанного в регистрационных документах);

- права на льготы;

- тарифов по сборам.

Справка: деятельность Фонда в части аккумулирования и перераспределения средств плательщиков регулируется законом № 125-ФЗ, принятым в 1998 году.

При этому у Фонда такие полномочия:

- учитывать поступления от каждого плательщика;

- контролировать правильность внесения средств;

- предъявлять счета к оплате;

- требовать пояснений от страхователей по темам, касающимся перечислений.

Для сведения: ФСС имеет право провести проверку предприятия на месте или затребовать документацию для инспектирования. Скачать для просмотра и печати:

Как узнать тариф

Законом № 179-ФЗ (2005 года) установлено 32 тарифных плана, зависящих от степени риска тружеников. Ставочные параметры в них распределены в диапазоне от 0,2% до 8,5%.

Справка: так как средства Фондом выплачиваются в связи с несчастными случаями на производстве, справедливо распределить отчисления по степени рисков для рабочих.

Таблица соответствия тарифов факторам риска

Справка: чтобы воспользоваться таблицей, необходимо заглянуть в регистрационные документы предприятия в части постановки на учет в Фонд. Там указывается шифр по ОКВЭД. А по нему определяется класс профриска. Скачать для просмотра и печати:

ФЗ № 179 от 22.12.05 «Об обязательном соцстраховании от несчастных случаев…»

Пример

Три предприятия решили узнать свои тарифные ставки:

- ООО «Сириус», занимающийся рыбным промыслом в пресной воде. ОКВЭД — 03.22.4.

- ООО «Дельта». Основной вид деятельности — добыча глины. ОКВЭД 08.12.2.

- ООО «Альфа» выращивает зерновые. ОКВЭД 01.11.1 17.

Определяем класс профриска по таблице:

| Наименование | Вид деятельности | ОКВЭД | Класс ПР | Тариф |

| ООО «Сириус», | Пресноводный рыбный промысел | 03.22.4 | I | 0,2 |

| ООО «Дельта». | Добыча глины | 08.12.2 | XIV | 1,5 |

| ООО «Альфа» | Выращивание зерновых | 01.11.1 | XVII | 2,1 |

Справка

Фонд рассчитывает суммы сборов за 2018 год на основании данных, поданных плательщиком. Предоставить информацию следовало до 15 апреля. В пакет включаются:

- заявление, которым подтверждается основной вид деятельности;

- пояснительная к балансу (для ООО);

- копия регистрационного документа.

Важно: если плательщик не передал пакет документов в положенные сроки, то работники Фонда ориентируются по имеющейся в их распоряжении информации.

Кроме того, Правительство постановлением за номером 551 запретило оспаривать тарифы, устанавливаемые ФСС по сборам за травматизм с 01.01.2017.

Скачать для просмотра и печати:

Формула подсчета

Обязанности распределены по состоянию на 2018 год следующим образом:

- Фонд устанавливает для плательщика тарифный план и сообщает об этом;

- бухгалтер последнего обязан произвести расчет суммы взноса и произвести перечисление средств;

- за госорганом остается право проверить правильность операций.

При подсчетах применяется простая формула:

Свз = Бн х Т, где:

- Свз — искомая сумма к перечислению;

- Бн — налогооблагаемая;

- Т — тариф.

Что входит во взносооблагаемую базу

Отчисления делаются с фонда оплаты труда. В него входят начисления в пользу лиц, с которыми составлены договора:

- трудовые;

- гражданско-правовые (есть исключения).

Во взносооблагаемую базу включаются:

- заработок;

- суммы премиальных и надбавок;

- компенсационные выплаты за неиспользованные дни отпуска.

Исключаются из базы такие платежи в пользу тружеников:

- госпособия;

- начисления при сокращении штатов;

- адресная матпомощь;

- надбавка за труд в особо опасных условиях;

- оплата за посещение курсов повышения квалификации.

Справка: плательщиками сборов по травматизму являются физические и юридические лица, использующие наемный труд.

Пример

ООО «Горный» занимается разведением лошадей. ОКВЭД — 01.43.1:

- Класс профриска — 25.

- В апреле бухгалтерия начислила заработок труженикам в размере 1 230 000 руб., в том числе:

- матпомощь — 35 000 руб.

- за прохождение курсов — 10 000 руб.

- Расчет взноса за апрель:

- (1 230 000 руб. — 35 000 руб. — 10 000 руб.) х 4,5% = 53 325 руб.

О льготах

Прилежным налогоплательщикам Фонд может установить льготную ставку по сборам за травматизм. Размер ее ограничивается 40% скидки. Кроме того, если на предприятии работают инвалиды, то по их взносам может действовать льгота в 60%.

Справка: для установления льготного тарифа на следующий год необходимо подать заявку до окончания ноября текущего периода. То есть в 2018 году ее получить уже не удастся.

Размер скидки зависит от таких показателей:

- количество травм на 1000 тружеников;

- число дней нетрудоспособности;

- наличие нарушений:

- порядка предоставления отчетности;

- сроков внесения обязательных платежей;

- стажа плательщика.

Пример

ООО «Гарант-Строй» занимается проектированием (ОКВЭД — 74.20). Предприятие на 2018 год получило скидку от ФСС в размере 20%. За апрель сделаны такие начисления:

- зарплата 400 000 руб.,

- в том числе инвалидам 85 тыс. руб.

Определение величины взноса:

Как выплачивает «травматический» сбор ИП

Законодательством установлено, что ИП в ФСС выплачивает следующие суммы:

- за себя в добровольном порядке на основании договора с Фондом;

- за наемных тружеников обязательно по ставке:

- общей;

- льготной.

Тарифные планы устанавливаются в таком размере:

| Категория | Тариф (%) |

| Страхователи, не получившие льготных прав | 2,9 |

| Те же после достижения предельной базы | 0 |

| ИП, работающие в особых экономических зонах | 2 |

ИП, осуществляющие деятельность в таких экономических зонах:

|

1,5 |

Отчетность по «несчастному» сбору

В 2018 году изменились формы отчетности по данным видам перечислений. Теперь они сдаются в две организации:

- в ФСС до 20 числа на бумажных носителях и до 25-го в электронном виде;

- в ФНС предоставляется сводный отчет, включающий травматический сбор:

- до 30-го числа, следующего за отчетным периодом.

Справка: по окончании 2018 года следует направить все формы до 30.01.2018.

Почему контроль передан в налоговый орган

Причиной перераспределения контрольных функций между госорганами стала плохая собираемость обязательных платежей. ФНС зарекомендовала себя самым лучшим организатором работы с плательщиками. Поэтому Президент РФ подписал 15 января 2016 года указ № 13. Документом контрольная функция передается в ФНС.

Справка: кроме травматических сборов налоговики с 2018 года контролируют взносы на такие виды страхования:

- пенсионное;

- медицинское;

- социальное по временной нетрудоспособности и материнству.

Скачать для просмотра и печати:

Указ Президента РФ от 15.01.2016 N 13 «О дополнительных мерах по укреплению платежной дисциплины…»

Посмотрите видео о страховых взносах Предыдущая статья: Выдача кредитов малому и среднему бизнесу в России в 2018 году Следующая статья: Кредит для открытия и развития малого бизнеса с нуля

Не позднее 16 апреля организации обязаны подтвердить в ФСС основной вид экономической деятельности за 2017 год. Требование по ежегодному подтверждению установило Правительство РФ в постановлении от 01.12.2005 № 713.

От вида экономической деятельности зависит тариф страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тариф определяет ФСС, однако страхователи могут сделать это и самостоятельно, не дожидаясь подтверждения из фонда.

Ставка (тариф) взносов зависит от класса профессионального риска, который определяется по классификатору, утвержденному приказом Минтруда России от 30.12.2016 N851н.

Сначала необходимо выяснить основной вид деятельности. Для этого организации берут данные из бухгалтерского учета. Тот вид, по которому получено больше всего выручки и будет основным у коммерческой организации для целей классификации профессионального риска. У некоммерческих организаций основной вид деятельности определяют по количеству работников в той или иной деятельности НКО.

Тарифы по классам на 2006—2018 год можно найти в Федеральном законе от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (действие тарифов продлено федеральными законами)

Если организация создана в текущем году, то класс профессионального риска определяется по виду деятельности (по основному коду ОКВЭД), заявленному как основной в ЕГРЮЛ.

Тариф для организаций устанавливается на календарный год и, как выше уже писалось, должен подтверждаться каждый год. Если вид деятельности у страхователя меняется в середине года, то до конца года продолжает действовать страховой тариф, установленный на текущий год.

В случае, если организация не подтвердит вид деятельности, тариф будет установлен по коду ОКВЭД, указанному в ЕГРЮЛ, относящемуся к наивысшему классу профессионального риска. Если у организации заявлен в реестре только один вид деятельности или все виды деятельности принадлежат к одному классу, то даже если в ФСС не будут представлены необходимые документы, тариф взносов не изменится.

Обратите внимание, что индивидуальным предпринимателям тариф устанавливается бессрочный и ежегодно его подверждать не нужно. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Установленный класс профессионального риска и соответствующий ему страховой тариф отражаются в Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это уведомление выдается ФСС после представления в фонд Заявления о подтверждении основного вида экономической деятельности и Справки–подтверждение основного вида экономической деятельности.

Пример заполнения заявления о подтверждении основного вида экономической деятельности

Пример заполнения справки-подтверждения основного вида экономической деятельности

Скачайте примеры заполнения заявления о подтверждении основного вида экономической деятельности и справки-подтверждения основного вида экономической деятельности.

- центральный офис ингосстрах на тульской

- калькулятор каско альфа онлайн

- промокод для тинькофф страхование для шенгена 2017

Тарифы ставок страховых взносов в ФСС на «травматизм», несчастный случай, заболевания в 2019 году

Ставки страховых взносов в 2017 году остались такими же, какими они были в 2016 году. Зависят они он класса профессионального риска. Рассмотрим подробнее размер ставок:

Как очевидно, ставка варьируется от 0,2% до 8%. Чем выше риск травматизма, тем накладнее для работодателя страховые взносы. Существующие 32 тарифа установлены ФЗ №179 от 22 декабря 2005 года. Класс риска можно определить на основании ОКВЭД или классификатора, установленного Приказом Минтруда №851.

Для нахождения ставки нужно сначала подтвердить свой ОКВЭД. Для этой цели необходимо до 17 апреля направить в ФСС ряд документов:

- Заявление, подтверждающее основное направление деятельности компании.

- Справку-удостоверение.

- Пояснительную записку за предыдущий год.

Что будет, если не обращаться в ФСС? Никаких штрафов не начисляется, но в данном случае ставка устанавливается сотрудниками ФСС. Все направления деятельности организации прописываются в ЕГРЮЛ. Из рассматриваемого перечня выбирается наиболее опасная деятельность. Именно на ее основании выбирается тариф. Это не самый выгодный вариант для организации, а потому рекомендуется вовремя подтверждать главное направление деятельности по ОКВЭД.

ВАЖНО! Если ФСС установила тариф самостоятельно, компания не имеет права его оспорить. Это правило утверждено Постановлением №551 от 17 июня 2016 года.

Тариф (ставка) взносов по НС и ПЗ регулируется Законом № 179-ФЗ (2005 года), согласно которому установлено 32 тарифных плана, зависящих от степени риска тружеников. Ставочные параметры в них распределены в диапазоне от 0,2% до 8,5%.

Чтобы узнать свой тариф взноса на травматизм, вам необходимо посмотреть в своей выписке егрюл ваш основной код ОКВЭД. По нему и определяется ваша ставка (тариф).

Для удобства и быстрого поиска рекомендуем одновременно нажать Ctrl F и ввести нужный код, после ввода искомый код будет подсвечен. В таблице указаны коды из классификатора ОКВЭД-2 и расположены по возрастанию для удобства поиска в таблице.

- госпособия ;

- начисления при сокращении штатов;

- адресная матпомощь ;

- надбавка за труд в особо опасных условиях;

- оплата за посещение курсов повышения квалификации.

- По Общероссийскому классификатору видов экономической деятельности (ОКВЭД) определяем код деятельности согласно специализации предприятия.

- Далее определяем класс, согласно полученному коду.

- Зная класс, получаем тариф в процентном соотношении к заработной плате (обобщённой, учитывая все выплаты).

- государственных пособий;

- выплат при сокращении штата (ликвидации фирмы);

- материальной помощи, выплачиваемой в экстренных случаях;

- компенсационных выплат за трудовую деятельность в опасных или особо тяжелых для здоровья условиях;

- платы за обучение на курсах повышения квалификации.

- среднесписочная численность работников – 833 человека;

- один страховой случай на производстве без смертельного исхода;

- число дней временной нетрудоспособности по несчастным случаям – 48;

- сумма выплаченных пособий по временной нетрудоспособности по всем страховым случаям – 50 000 руб.;

- сумма начисленных взносов на страхование от несчастных случаев – 610 000 руб.

- на 2019 год сохраняется для организаций и ИП, привлекающих для работы инвалидов, льгота по уплате страховых взносов “на травматизм”;

- в 2019 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП.

- взносы на обязательное пенсионное страхование — по тарифу 22% с выплат, не превышающих предельную базу в размере 1 150 000 руб. Сверх превышения такой базы применяется тариф 10%. Страховые взносы перечисляются одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии. При этом КБК указывается тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии.

- взносы на обязательное социальное страхование – по тарифу 2,9% с выплат, не превышающих предельную базу в размере 865 000 рублей. Сверх превышения взносы не платятся;

- взносы на обязательное медицинское страхование — по тарифу 5,1% независимо от величины доходов. То есть взносы начисляются со всех выплат. Предельная база здесь не установлена.

- I класс профессионального риска 0,2

- II класс профессионального риска 0,3

- III класс профессионального риска 0,4

- IV класс профессионального риска 0,5

- V класс профессионального риска 0,6

- VI класс профессионального риска 0,7

- VII класс профессионального риска 0,8

- VIII класс профессионального риска 0,9

- IX класс профессионального риска 1,0

- X класс профессионального риска 1,1

- XI класс профессионального риска 1,2

- XII класс профессионального риска 1,3

- XIII класс профессионального риска 1,4

- XIV класс профессионального риска 1,5

- XV класс профессионального риска 1,7

- XVI класс профессионального риска 1,9

- XVII класс профессионального риска 2,1

- XVIII класс профессионального риска 2,3

- XIX класс профессионального риска 2,5

- XX класс профессионального риска 2,8

- XXI класс профессионального риска 3,1

- XXII класс профессионального риска 3,4

- XXIII класс профессионального риска 3,7

- XXIV класс профессионального риска 4,1

- XXV класс профессионального риска 4,5

- XXVI класс профессионального риска 5,0

- XXVII класс профессионального риска 5,5

- XXVIII класс профессионального риска 6,1

- XXIX класс профессионального риска 6,7

- XXX класс профессионального риска 7,4

- XXXI класс профессионального риска 8,1

- XXXII класс профессионального риска 8,5

Какой код ОКВЭД указывать в документах при подтверждении основного вида деятельности в 2019 г.

Проверить, по какому проценту придется рассчитываться с ФНС в текущем году, несложно. Для этого достаточно сверить регистрационные данные вашего учреждения в Соцстрахе, а именно определить ОКВЭД, а затем уточнить по классам профессионального риска (Приказ Минтруда № 625-н), какой именно тариф установлен для вашего ОКВЭД. Однако на этом действия страхователя не заканчиваются.

Основной вид деятельности нужно ежегодно подтверждать в Фонде социального страхования. Для этого до 15 апреля каждого года необходимо направить в ФСС специальное заявление. Об этом читайте в отдельной статье

«Как подтвердить основной вид деятельности в ФСС»

Зачем нужно подтверждение? Если не предоставить заявление своевременно, то представители Соцстраха выделят из всех видов деятельности компании самый «рискованный», то есть с наивысшим тарифом страхового обеспечения, и обяжут платить по нему. Следовательно, компания будет переплачивать целый год, изменить ставку будет практически невозможно. Такие нормы закреплены в Постановлении № 551 от 17.06.2016.

Большинство ошибок и помарок, которые являются причинами штрафных санкций, кроются в коде бюджетной классификации платежа. Действующие КБК на травматизм в 2019 году за сотрудников:

- для перечисления основных платежей по взносам используйте 393 1 02 02050 07 1000 160;

- КБК на пени по травматизму в 2019 — 393 1 02 02050 07 2100 160;

- если в ФСС начислили штраф — 393 1 02 02050 07 3000 160.

Напомним, что правильность исчисления платежа и полноту перечисления средств в бюджет все страховщики должны ежеквартально подтверждать. Для этого разработана специальная форма отчетности. О том, как правильно составить отчет в ФСС, мы рассказывали в специальном материале «Заполняем форму 4-ФСС».

Каждый год организации подают в ФСС Справку-подтверждение основного вида экономической деятельности. Это необходимо, чтобы ФСС установила Вам ставку и тарифы страховых взносов на «травматизм».

Для подтверждения основного вида экономической деятельности страхователь ежегодно в срок не позднее 15 апреля представляет в территориальный орган Фонда по месту своей регистрации следующие документы:

- заявление о подтверждении основного вида экономической деятельности по форме согласно приложению № 1 к настоящему Порядку подтверждения вида деятельности;

- справку-подтверждение основного вида экономической деятельности по форме согласно приложению № 2 к Порядку;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

Как видим, перечень обязательных документов закрытый и других документов представлять не нужно. Следовательно, требования отделений ФСС представить документ не из этого списка необоснованны. А, значит, они обязаны принять ваши документы и без учетной политики. Если же переубедить сотрудников Фонда вам не удастся, то отправляйте документы (без учетной политики) по почте или по электронке и пишите жалобу в ФСС РФ.

Минтруд приказом от 30.12.2016 № 851н утвердил новую классификацию видов экономической деятельности по классам профессионального риска.

Новый приказ понадобился в связи с отменой старого ОКВЭД с 1 января 2017 года, никаких других принципиальных изменений в нем не содержится.

Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности (ОКВЭД), до 15 апреля не представил документы, исполнительный орган Фонда относит данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, и в срок до 1 мая уведомляет страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.

(в ред. Приказов Минздравсоцразвития РФ от 01.08.2008 № 376н, от 22.06.2011 № 606н, от 25.10.2011 № 1212н)

1. Настоящий Порядок в соответствии с пунктом 11 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных Постановлением Правительства Российской Федерации от 1 декабря 2005 года № 713 «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска» <1>

(Собрание законодательства Российской Федерации, 2005, № 50, ст. 5300), устанавливает порядок подтверждения основного вида деятельности страхователя — юридического лица <2>, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами <3>

, для определения Фондом социального страхования Российской Федерации <4> класса профессионального риска вида экономической деятельности, которому соответствует основной вид экономической деятельности страхователя, вид экономической деятельности подразделения страхователя, и соответствующего этому классу размера страхового тарифа по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний <5>.

2. Основной вид экономической деятельности определяется страхователем самостоятельно в соответствии с пунктом 9 Правил, согласно которому основным видом экономической деятельности для коммерческой организации является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг, а для некоммерческой организации — тот вид, в котором по итогам предыдущего года было занято наибольшее количество работников организации.

Если страхователь осуществляет свою деятельность по нескольким видам экономической деятельности, распределенным равными частями в общем объеме выпущенной продукции и оказанных услуг, он подлежит отнесению к основному виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности (пункт 14 Правил).

а) заявление о подтверждении основного вида экономической деятельности по форме согласно приложению № 1 к настоящему Порядку;

б) справку-подтверждение основного вида экономической деятельности по форме согласно приложению № 2 к настоящему Порядку;

в) копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей — субъектов малого предпринимательства).

Документы, указанные в настоящем пункте, представляются на бумажном носителе либо в форме электронного документа.

4. Территориальный орган Фонда в двухнедельный срок с даты представления документов, указанных в пункте 3 настоящего Порядка, уведомляет страхователя об установленном ему с начала текущего года размере страхового тарифа, соответствующем классу профессионального риска основного вида экономической деятельности страхователя.

5. Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности, не позднее 15 апреля не представил документы, указанные в пункте 3 настоящего Порядка, территориальный орган Фонда относит данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, и в срок до 1 мая уведомляет страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.

6. Основной вид экономической деятельности вновь созданных страхователей, которые не осуществляли свою деятельность в предыдущем году, не требует подтверждения в первый год их деятельности.

осуществление подразделениями страхователя видов экономической деятельности, которые не являются основным видом экономической деятельности страхователя;

ведение страхователем бухгалтерского учета финансово-хозяйственной деятельности подразделений страхователя с отражением соответствующих доходов в графе 3 таблицы, предусмотренной пунктом 9 приложения № 2 к настоящему Порядку, в том числе позволяющего обеспечить составление раздела II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС), утвержденной Приказом Министерства здравоохранения и социального развития Российской Федерации от 28 февраля 2011 г. № 156н (зарегистрирован Министерством юстиции Российской Федерации16 марта 2011 г. № 20129) (далее — форма 4-ФСС);

представление в территориальный орган Фонда в установленные сроки формы 4-ФСС в целом по организации и раздела II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» формы4-ФСС по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей;

соответствие наименований видов экономической деятельности, указанных страхователем в справке-подтверждении основного вида экономической деятельности, форма которой предусмотрена приложением № 2 к настоящему Порядку, наименованиям видов экономической деятельности, осуществляемых данными подразделениями и указанных в заявлении о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя;

- На 2017 год — Постановление ФСС России от 31.05.16 №61

- На 2018 год — Постановление ФСС России от 31.05.17 №67

Классификато видов экономической деятельности по классам профессионального риска

Взносы на травматизм в 2019 году – это денежные средства, направленные через ФСС сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций.

В 2019 году Работодатель обязан ежемесячно начислять их определенную сумму в виде страховых взносов «на травматизм». На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам «на травматизм»;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Допустим, ГБОУ ДОД ДЮСШОР «АЛЛЮР» обязано уплачивать страховые взносы на травматизм в размере 0,2 % от всех облагаемых выплат. В ноябре 2019 года начисления заработной платы составили:

- в отношении всех работников — 750 000 рублей;

- в том числе по инвалидам 1, 2 и 3 групп — 136 000 рублей.

Следовательно, расчет суммы взносов на травматизм к уплате в ФСС за ноябрь 2019 года будет следующим:

- Определяем сумму взноса по основному тарифу:

- Определяем сумму по льготному тарифу:

- Итого к уплате за ноябрь 2019 года:

- Область деятельности компании.

- Наличие льгот.

- Нынешние ставки по взносам на травматизм.

В ФЗ №125 существуют статьи, устанавливающие порядок начисления пени, оформления отсрочек и взыскания недоимок. Также в законе прописаны особенности осуществления камеральных ревизий.

ВАЖНО! С 2017 года страхователь получил право на компенсацию трат на спецодежду. Однако возможно это только в том случае, если организация закупает спецодежду от отечественного производителя.

На основании расчетов заполните документы и подайте в территориальное отделение ФСС:

- справку-подтверждение основного вида экономической деятельности;

- заявление о подтверждении основного вида экономической деятельности.

К ним приложите копию пояснительной записки к балансу за предыдущий год. Сдавать ее не нужно только малым предприятиям и предпринимателям.

Будьте внимательны: вы подтверждаете основной вид деятельности за 2017 год, поэтому указывайте коды из ОКВЭД2. Коды из ОКВЭД1 были нужны, когда подтверждали вид деятельности за 2016 год (письмо ФСС от 08.02.2017 № 02-09-11/16-07-2827).

Чтобы подтвердить основной вид деятельности по обособленному подразделению, которое платит взносы самостоятельно, подайте те же документы, что и в целом по организации. Разница лишь в том, что в них отразите сведения только по подразделению и подадите их в отделение ФСС по месту учета такого подразделения.

Если организация решила установить отдельный тариф по подразделению, которое не платит взносы самостоятельно, одновременно с подтверждением основного вида деятельности организации представьте:

- заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя;

- копии документов о том, что вид деятельности подразделения не совпадает с основным по организации (положение о подразделении, приказ (выписка из приказа) об учетной политике).

Примечание: Пункт 8 Порядка, утвержденного приказом Минздравсоцразвития от 31.01.2006 № 55.

к меню

подразделения страхователя не подлежат выделению в самостоятельные классификационные единицы при отсутствии в справке-подтверждении основного вида экономической деятельности, форма которой предусмотрена приложением № 2 к настоящему Порядку, сведений о доходах по виду экономической деятельности данного структурного подразделения.

8. Для отнесения подразделений страхователя к самостоятельным классификационным единицам и подтверждения видов экономической деятельности данных подразделений страхователь ежегодно, одновременно с подтверждением основного вида экономической деятельности, представляет в территориальный орган Фонда по месту своей регистрации заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя по форме согласно приложению № 3 к настоящему Порядку и копии документов, подтверждающих осуществление подразделениями страхователя видов экономической деятельности, которые не являются основным видом экономической деятельности страхователя, регламентирующих учет финансово-хозяйственной деятельности страхователя (положения о подразделениях, приказ (выписка из приказа) об учетной политике), на бумажном носителе либо в форме электронного документа.

Для подтверждения основного вида экономической деятельности обособленных подразделений страхователя, по месту нахождения которых страхователь зарегистрирован в соответствии со статьей 6 Федерального закона от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 1998,№ 31, ст. 3812; 2003, № 28, ст. 2887; № 52, ст. 5037), страхователем представляются документы, указанные в пункте 3 настоящего Порядка.

9. Решение о выделении подразделений страхователя в самостоятельные классификационные единицы принимается территориальным органом Фонда после согласования с Фондом.

Территориальный орган Фонда в течение 7 рабочих дней со дня представления страхователем полного перечня документов, предусмотренных пунктом 8 настоящего Порядка, направляет их на согласование в Фонд.

Фонд в течение 20 рабочих дней с даты поступления документов, указанных в пункте 8 настоящего Порядка, рассматривает их на предмет соответствия требованиям, указанным в пункте 7 настоящего Порядка, и о результатах рассмотрения информирует территориальный орган Фонда по месту регистрации страхователя.

По результатам рассмотрения территориальный орган Фонда в двухнедельный срок уведомляет страхователя об установленных с начала текущего года размерах страхового тарифа, соответствующих классам профессионального риска, по каждой самостоятельной квалификационной единице.

10. Если страхователь не подтверждает виды экономической деятельности подразделений, то такой страхователь в целом подлежит отнесению к виду экономической деятельности, который соответствует его основному виду экономической деятельности.

11. До подтверждения основного вида экономической деятельности страхователь и подразделения страхователя относятся к виду экономической деятельности по основному виду экономической деятельности, подтвержденному страхователем в предыдущем финансовом году.

ставится сумма доходов согласно

Согласно Отчету о финансовых результатах за предыдущий год. Оборот по сч. 90.01 минус оборот по сч. 90.03. (Выручка минус НДС). Если несколько видов деятельности, то выручку в разрезе видов деятельности показываете. А это аналитика по сч. 90.01.1 согласно

к меню

В связи с изменениями в законодательстве Фонд социального страхования утвердил документы, применяемые при предоставлении отсрочки или рассрочки по уплате страховых взносов «на травматизм», а также связанных с ними пеней и штрафов. Соответствующий приказ ФСС России от 25.04.17 № 196 (зарегистрирован в Минюсте России 17.05.17 № 46754) вступил в силу 29 мая 2017 г.

Организации и предприниматели могут получить отсрочку (рассрочку) по уплате страховых взносов, пеней и штрафов на срок до одного года (п. 2 ст. 26.2 Закона № 125-ФЗ). При этом отсрочка предоставляется тем плательщикам, которые не могут исполнить обязанность по уплате взносов в срок из-за:

- ущерба, который был причинен им в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- непредставления (несвоевременного представления) страхователю бюджетного финансирования в объеме, достаточном для своевременного исполнения им обязанности по уплате страховых взносов;

- сезонного характера производства или реализации товаров, работ, услуг.

Для определения тарифа взносов «на травматизм» на 2019 год в заявлении и справке-подтверждении основного вида экономической деятельности следует указывать старые коды ОКВЭД. Об этом проинформировал ФСС России в письме от 08.02.17 № 02-09-11/16-07-2827.

к меню

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- КБК ФСС НС и ПЗ

Даны значения КБК (Коды Бюджетной Классификации) для перечисления страховых взносов на травматизм.

Порядок проведения расчетов

к меню

- Суммирование выплат. Для проведения расчетов складываются следующие выплаты: заработная плата, премии, отпускные, командировочные.

- Определение базы по травматизму. Из полученной суммы нужно вычесть выплаты, на которые не предусмотрено начисления взносов. Данные выплаты прописаны в статье 20.2 Закона.

- Установление тарифа. Если компания каждый год подтверждает основное направление своей работы, нужный процент можно найти в извещении от ФСС. Если же основная деятельность не подтверждена, процент следует искать по ОКВЭД. Указан он в регистрационных бумагах от соцстраха.

- Определение суммы взноса. Найденная база умножается на тариф.

Полученная сумма направляется в фонд. Расчеты проводятся на основании официальных документов.

Сумма страховых взносов не округляется. Если компания переплатила, следующая выплата будет уменьшена на соответствующую сумму. Если фирма перечислила недостаточную сумму взносов, следует немедленно восполнить разницу. Если недоимка обнаружится ФСС, компании направляется соответствующее уведомление.

Оплата за травматизм в 2019 году: КБК и тарифы

Простыми словами, любой вид работы ухудшает здоровье трудящихся, провоцирует развитие профессиональных заболеваний. Несчастные случаи на производстве тоже не исключение. Именно эти негативные последствия и обязан компенсировать работодатель. Однако данные компенсации выплачиваются не напрямую наемным сотрудникам, а аккумулируются в отдельном внебюджетном фонде. И при наступлении страхового случая Соцстрах выплачивает компенсационные пособия.

Текущие тарифы страховых взносов на травматизм по ОКВЭД определяются не только по основному виду деятельности компании. Также на процентную ставку влияет сфера деятельности, наличие льгот, которые утвердили законодатели для данной сферы, а также утвержденные процентные тарифы.

- проверка баланс карта тройка

- где взять промокод для тинькофф страхование

- транспортная карта тройка узнать баланс

- проверка баланс тройка онлайн

- тройка проверка баланса 4pda

- как пополнить карту тройка через

- отделения ингосстраха в москве адреса