Специальный налоговый режим ЕВНД в 2020 году продолжит действовать. Отменить эту систему налогообложения планируют уже несколько лет, но пока этот срок перенесли на 2021 год. Узнайте об особенностях вмененной системы налогообложения и о том, как перейти на ЕНВД.

О заполнении декларации на ЕНВД читайте .

Содержание

- В чем выгода ЕНВД

- Срок перехода на ЕНВД в 2020 году

- Уведомление о применении ЕНВД

- Кто может выдавать уведомление

- В каком виде они могут быть

- Предъявление третьим лицам

- Переход на ЕНВД

- ЕНВД: заявление

- Как перейти на ЕНВД при регистрации ИП

- Когда подается заявление на ЕНВД

- Заявление на вмененку — 2020: образец формы

- Заявление на вмененку — 2020: бланк подает представитель налогоплательщика

- Итоги

- Новые записи:

В чем выгода ЕНВД

Этот спецрежим для ИП на 2020 год стоит выбирать, если вы оказываете услуги населению, занимаетесь перевозками или торгуете на небольшой площади. Налог на ЕНВД рассчитывается не по реальному обороту, а по предполагаемому доходу. Очень часто такой порядок расчета налога оказывается для предпринимателя намного выгодней, чем на УСН или ОСНО, где учитывается реальная выручка.

Судите сами – базовая доходность при оказании бытовых услуг на ЕНВД в 2020 году всего 7 500 рублей на одного работника. В реальности же, при наличии клиентов, такую выручку от оказания услуг можно получить всего за 2-3 дня. По сути, остальные дни месяца с полученного реального дохода предприниматель налог не платит.

На ПСН действует такой же порядок расчета налога – от потенциально возможного дохода – однако у ЕНВД есть дополнительное преимущество. Рассчитанный квартальный налог на вмененке можно уменьшать за счет уплаченных страховых взносов, а вот стоимость патента уменьшить нельзя.

Еще один плюс ЕНВД, в отличие от патента, заключается в том, что на вмененке все бытовые услуги – это один вид деятельности. А вот если вы выберете ПСН, то придется оформлять отдельный патент на каждую бытовую услугу, в результате, придется заплатить больше налогов.

Срок перехода на ЕНВД в 2020 году

Переход на ЕНВД в 2020 году носит уведомительный характер. Это означает, что после начала деятельности, подпадающей под вмененку, надо сообщить об этом в налоговую инспекцию по месту деятельности.

Согласно статье 346.28 НК РФ срок подачи заявления на ЕНВД – пять рабочих дней с даты начала вмененной деятельности. Например, если вы хотите перейти на вмененку в 2020 году, срок подачи заявления, с учетом новогодних праздников, истекает 15 января. В заявлении при этом будет фигурировать дата начала применения этого режима – 1 января 2020 года.

Если же вы только планируете зарегистрировать ИП, то переход на ЕНВД в 2020 году возможен в любое время года. К сожалению, определенное неудобство в процедуре перехода связано с тем, что заявление о переходе на ЕНВД нельзя подать вместе с документами на регистрацию ИП. Это допускается только для УСН или ПСН.

Бесплатная консультация по налогообложению

В результате, если вы не успеете подать заявление на ЕНВД для ИП в течение пяти рабочих дней после государственной регистрации, то придется совмещать вмененку с общей или упрощенной системой налогообложения и отчитываться еще и по этим режимам.

Причем, Минфин считает, что даже если ИП перешел на ЕНВД в 2020 году в течение пяти рабочих дней после регистрации, но при этом у него в кодах ОКВЭД есть несколько видов деятельности, часть из которых не переведена на вмененку, все равно надо отчитываться по УСН или ОСНО. Это мнение спорное, но все же, чтобы не получить штраф за несдачу нулевой отчетности, надо действовать так:

- Указать в заявлении на регистрацию ИП только те коды ОКВЭД, которые вы переводите на ЕНВД. Например, вы планируете заниматься грузоперевозками, поэтому указываете только код 49.41 «Деятельность автомобильного грузового транспорта».

- В течение пяти рабочих дней с даты регистрации подаете заявление на ЕНВД для ИП по форме № ЕНВД-2.

В такой ситуации вы будете являться плательщиком только налога на вмененный доход и не оказываетесь в рамках общей системы налогообложения (письмо Минфина от 31 августа 2011 года N 03-11-06/3/96).

Но если кроме вмененного вида деятельности у вас будут указаны другие коды ОКВЭД, по которым вы не перешли на ЕНВД, то не забывайте сдавать нулевые декларации по ОСНО или УСН (если вы перешли на него).

А как перейти на ЕНВД, если вы уже работаете на другом режиме, например, на УСН? В этом случае срок подачи заявления остается таким же (пять рабочих дней), но по одному виду деятельности в течение года это сделать невозможно.

Например, вы открыли магазин на упрощенке и платите налог от выручки. В середине года вы понимаете, что вам выгоднее перейти на ЕНВД, но переход с упрощенки для этого магазина возможен только с начала нового года. А вот если вы к магазину на УСН хотите добавить ателье на ЕНВД, то сделать это можно в любое время. В данном случае вы будете совмещать два налоговых режима по разным видам бизнеса.

Если же магазин у вас работал на общей системе налогообложения, то перейти на ЕВНД в 2020 году по тому же виду деятельности можно в любое время. По крайней мере, такое мнение высказывает ФНС России в письме от 11.11.2013 № ЕД-4-3/20133.

Подают заявление о переходе на ЕНВД в налоговую инспекцию по месту деятельности, которое не всегда совпадает с местом регистрации ИП. Кроме того, по каждому виду вмененной деятельности оформляется отдельное заявление. Отчитываться и платить налог на вмененный доход надо тоже в отдельности по каждому направлению бизнеса.

Уведомление о применении ЕНВД

Уведомление о применении ЕВНД — это документ, который налоговая инспекция выдает после получения заявления от предпринимателя о выборе этого режима. Уведомление направляется в течение пяти рабочих дней, при этом датой постановки на учет будет дата, указанная в заявлении.

Форма уведомления о постановке на налоговый учет плательщика ЕНВД утверждена приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@:

- для организаций — приложение № 2 (форма 1-3 Учет);

- для индивидуальных предпринимателей – приложение № 7 (форма 2-3 Учет).

В уведомлении указывается, в какой налоговой инспекции по месту вмененной деятельности должен отчитываться плательщик ЕНВД. Налог на вмененный доход тоже надо платить в эту инспекцию, а не в ту, где физическое лицо было зарегистрировано в качестве ИП.

Уведомление о применении ЕВНД направляется, даже если предприниматель будет работать на территории, подведомственной той же инспекции, где он был зарегистрирован. Просто при регистрации ИП основанием постановки на учет было начало предпринимательской деятельности. А после подачи заявления о переходе на ЕНВД основание будет другим – в качестве плательщика налога на вмененный доход.

Режим налогообложения в виде единого налога на вмененный доход будет действовать еще несколько лет. Поэтому предпринимателям важно знать, как выглядит и где получить уведомление о переходе на ЕНВД. В статье также рассмотрим, как получить уведомление о снятии с учета (ЕНВД).

Кто может выдавать уведомление

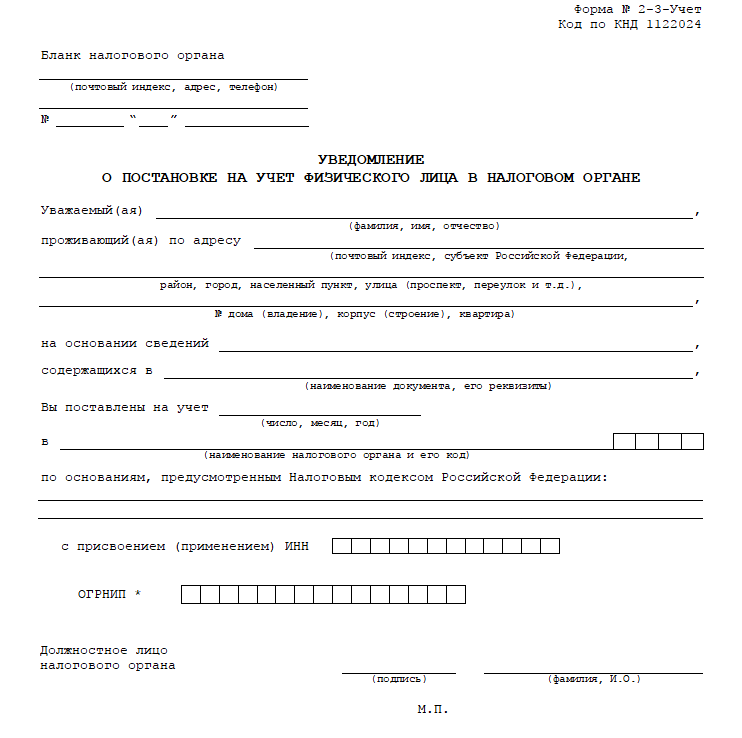

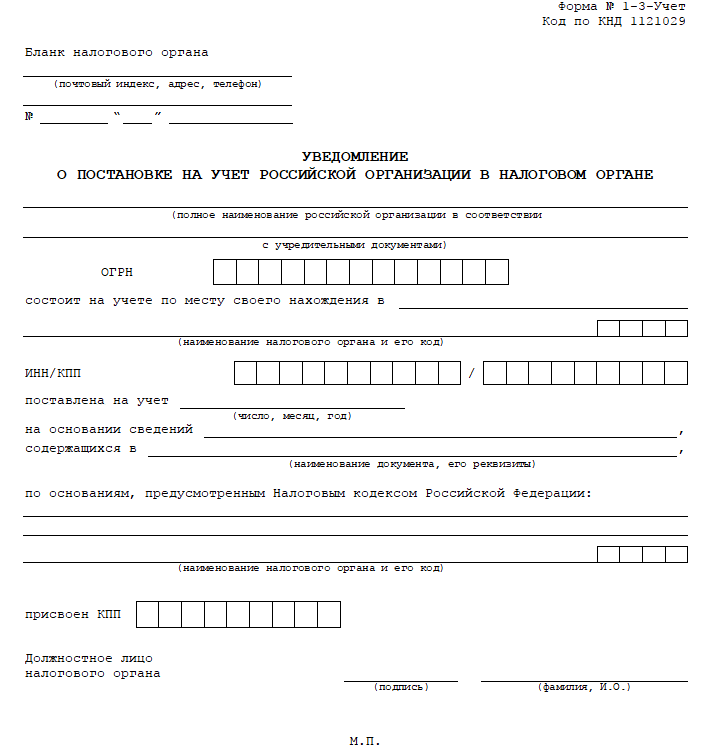

ЕНВД — льготный режим налогообложения, который применяют организации и ИП на добровольной основе, но в соответствии с определенными ограничениями по видам деятельности и масштабам бизнеса. При подаче заявления о намерении пользоваться этим вариантом отчисления налогов в ИФНС экономического агента ставят на учет в качестве плательщика единого налога. В течение 5 рабочих дней после обработки обращения заявителю направляют уведомление о ЕНВД. Для ИП (2018 г.) готовят форму № 2-3-Учет (Приложение № 7 к Приказу ФНС России от 11.08.2011 № ЯК-7-6/488@), а для компаний — форму № 1-3-Учет (Приложение № 2). Вот как выглядят бланки таких документов:

- для индивидуальных предпринимателей:

- для организаций:

Напомним, что становиться на учет необходимо по месту осуществления конкретной деятельности. По месту нахождения (жительства) обращаются налогоплательщики, которые занимаются развозной или разносной торговлей, оказывают услуги по перевозке, размещают рекламу в транспорте.

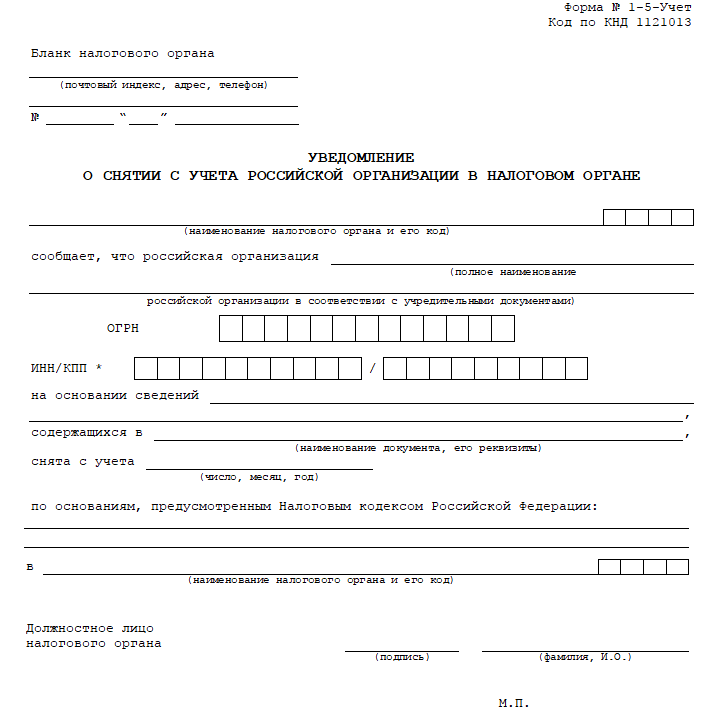

Если налогоплательщик по каким-то причинам больше не будет пользоваться единым налогом, он обязан проинформировать об этом налоговиков. Не позже чем через 5 рабочих дней после обращения заявителю должно прийти уведомление о прекращении ЕНВД (2018). Бланк формы № 1-5-Учет для российской организации (Приложение № 3 вышеназванного приказа) выглядит следующим образом.

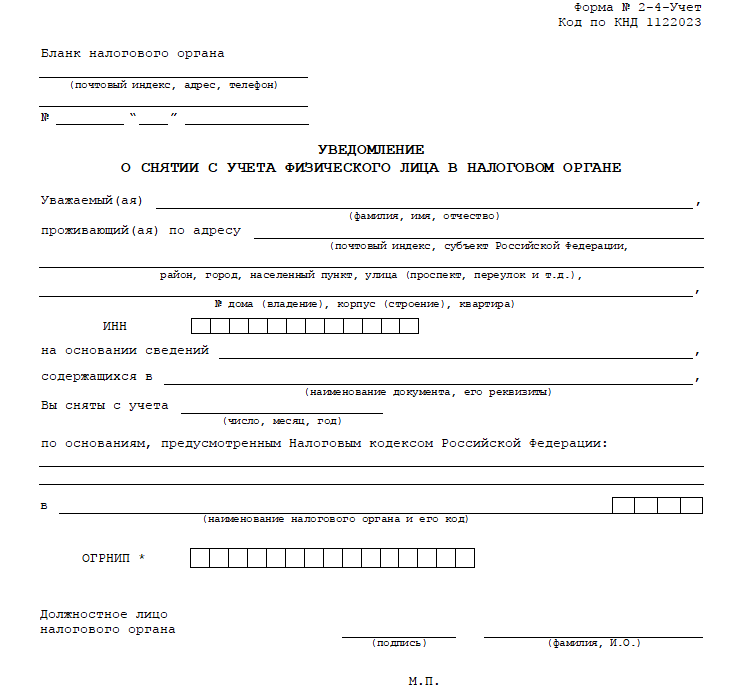

ИП, которые больше не хотят быть плательщиками ЕНВД, после подачи соответствующего заявления получат заполненную форму № 2-4-Учет (Приложение № 8 Приказа).

В каком виде они могут быть

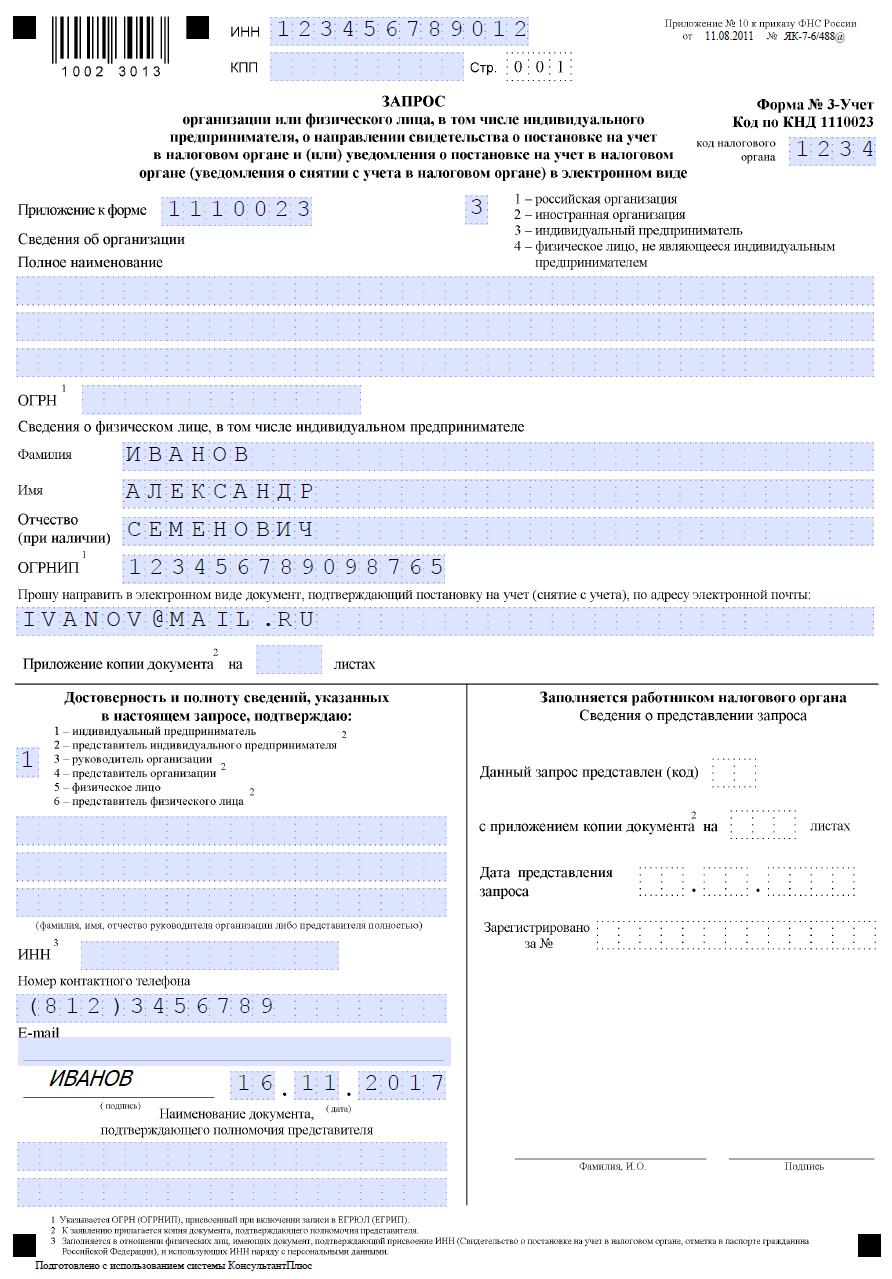

У налогоплательщиков есть возможность получить уведомления на бумажном носителе. Также, в соответствии со ст. 84 НК РФ, предусмотрено право предпринимателей пользоваться электронными документами, подписанными усиленной квалифицированной подписью ИФНС. Для этого, помимо заявления о постановке/снятии с учета, нужно дополнительно сделать запрос о направлении подтверждений по телекоммуникационным каналам связи. При этом важно помнить, что дублировать их на бумажном носителе налоговики в этом случае не будут.

Форма запроса на получение электронных документов для ИП и организаций единая. Бланк такого обращения представлен в Приложении № 10 к Приказу № ЯК-7-6/488@, а порядок заполнения — в Приложении № 18. Вот как выглядит заполненный образец запроса от ИП Иванова А.С.

Предъявление третьим лицам

Иногда документы о применении льготного режима могут потребоваться третьим лицам, например, в ходе судебного разбирательства или для работы с контрагентами. Чаще всего налогоплательщику пишут: «Прошу выдать скан-копию уведомления о применении ЕНВД…». Какой документ ему подготовить? Тот, который выдала ИФНС. Специальной какой-то формы, которая подтвердит работу по льготному режиму, нет. Или компания может предложить заинтересованному лицу последнюю налоговую декларацию с отметкой ИФНС о ее принятии. Последний вариант — предоставить копию заявления о намерении платить единый налог, где будет видно, что его принял сотрудник ИФНС.

Добавить в «Нужное»

Обновление: 7 августа 2019 г.

Индивидуальные предприниматели, чья деятельность, как предполагается, будет соответствовать условиям применения налогового режима в виде уплаты ЕНВД, вправе на него перейти. Для этого ИП должен встать на учет в налоговой инспекции в качестве плательщика вмененного налога (ст. 346.26, п. 2 ст. 346.28 НК РФ). Как перейти на ЕНВД, расскажем в данной консультации.

Переход на ЕНВД

Для того чтобы предприниматель мог перейти на уплату единого налога на вмененный доход, данный специальный налоговый режим должен быть введен местными властями в регионе в отношении того вида деятельности, которым занимается ИП в этом муниципальном образовании (п. 1 ст. 346.26 НК РФ).

Переход на вмененную систему налогообложения производится в добровольном порядке по желанию самого предпринимателя при соблюдении им ряда определенных ограничений (например, по численности сотрудников, по предельной величине физического показателя и др.) (ст. 346.26 НК РФ). Какие именно условия должны выполняться предпринимателем для перехода на ЕНВД, читайте в отдельной консультации.

Итак, для того чтобы начать применять вмененку, ИП должен встать на учет в качестве плательщика единого налога. Для этого в ИФНС подается заявление по установленной форме (п. 3 ст. 346.28 НК РФ).

ЕНВД: заявление

Подать заявление на ЕНВД в налоговый орган нужно в течение 5-ти рабочих дней со дня начала применения вмененной системы налогообложения (п. 3 ст. 346.28 НК РФ).

Бланк заявления о постановке ИП на учет в качестве плательщика ЕНВД (форма № ЕНВД-2), а также порядок его заполнения утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

Скачать бланк формы № ЕНВД-2

Как перейти на ЕНВД при регистрации ИП

Переход на ЕНВД одновременно с подачей документов на государственную регистрацию ИП законодательством РФ не предусмотрен.

Однако постановка на учет ИП в качестве плательщика вмененного налога производится на основании соответствующего заявления, которое подается в ИФНС в течение 5-ти дней с даты начала применения вмененной системы налогообложения. Поэтому если предприниматель хочет применять данный спецрежим с момента своей регистрации, то ему нужно будет представить в налоговый орган заявление по форме ЕНВД-2 в течение 5-ти рабочих дней с даты государственной регистрации.

Когда подается заявление на ЕНВД

Если у компании или индивидуального предпринимателя появится желание использовать в дальнейшей деятельности ЕНВД и они удовлетворяют требованиям налогового законодательства, следует подать в налоговый орган заявление на вмененку. Постановка на учет для перехода на ЕНВД обязательна.

О том, кому доступно применение вмененки, читайте в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?».

ВНИМАНИЕ! Ряд субъектов РФ уже отказался от ЕНВД. А с января 2021 года спецрежим отменят на территории всей России. Подробности читайте в материале «Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2020 года».

Для такой операции существуют определенные сроки, установленные п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ. В соответствии с нормами этих статей подать заявление следует в 5-дневный срок с того момента, когда налогоплательщик начинает работать на ЕНВД.

Момент перехода может не совпадать с действительным началом деятельности на ЕНВД. Ничего страшного в этом нет, поскольку налогоплательщик сам указывает в заявлении дату начала применения этого спецрежима. Она же будет являться и датой постановки на учет как плательщика ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ).

Пример

ООО «Сигма» начало оказывать услуги по мойке автомобилей с 11.02.2020. До указанной даты организация использовала в своей деятельности УСН с объектом «доходы минус расходы». Однако мойка автомобилей в регионе, где зарегистрирована в качестве налогоплательщика данная организация, подпадает под ЕНВД. Решено было перейти на этот спецрежим с 14 марта — именно эта дата фигурировала в заявлении.

Чтобы организация была поставлена на учет с указанной даты, следует представить в налоговый орган заявление о переходе на ЕНВД в течение 5 рабочих дней. Этот срок отсчитывается со следующего дня после даты, определяющей его начало. Такие правила установлены п. 2 ст. 6.1. НК РФ.

В приведенных обстоятельствах срок, отведенный на постановку на учет, начинается 15 марта, а заканчивается 22 марта.

Иначе говоря, чтобы считаться вставшим на учет в качестве плательщика ЕНВД 14 марта, ООО «Сигма» надо обязательно подать заявление до 21 марта включительно.

Эксперты КонсультантПлюс подготовили ответы на самые частые вопросы налогоплательщиков:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заявление на вмененку — 2020: образец формы

Заявление на переход на ЕНВД строго регламентировано. Его форма утверждена отдельным циркуляром — приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ (далее — приказ № ММВ-7-6/941@).

Для составления заявления на ЕНВД — 2020 образец можно взять из приложений 1 и 2 к упомянутому выше приказу налоговой службы. Такая возможность существует и поныне.

Следует иметь в виду, что форма заявления, в соответствии с которой происходит постановка на учет, для организаций одна — ЕНВД-1, а для индивидуальных предпринимателей другая — ЕНВД-2. Ниже приведены ссылки для скачивания данных форм.

Скачать заявление на ЕНВД для организаций

Скачать заявление на ЕНВД для ИП

Дополнительные документы к заявлению прилагать не надо. ФНС России в письме от 21.09.2009 № МН-22-6/734@ отдельно обратила на это внимание налогоплательщиков. Но это касается лишь тех случаев, когда форму подает сам налогоплательщик.

Заявление на вмененку — 2020: бланк подает представитель налогоплательщика

ЕНВД-2020 — заявление на переход может подать как сам налогоплательщик, так и его представитель. Возможность привлечения представителя предоставляет п. 1 ст. 26 НК РФ.

Однако для того, чтобы налоговый орган принял заявление, к нему в таком случае надо приложить копию документа, подтверждающего полномочия данного лица. Это условие содержится в приказе № ММВ-7-6/941@, в примечаниях к формам ЕНВД-1 и ЕНВД-2.

Итоги

Чтобы перейти на ЕНВД, подайте заявление в ИНФС самостоятельно или через представителя. В течение 5 рабочих дней налоговый орган выдаст уведомление, подтверждающее применение вами этого спецрежима.

О том, как перейти на ЕНВД, читайте также в статье «Порядок перехода на ЕНВД».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.